Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im März!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Nachdem wir letzten Monat bereits mit MMM & PG zwei Firmen hatten, die schon länger als 50 Jahre ununterbrochen ihre Dividende gesteigert haben, schauen wir heute mal, welche Firmen es noch mit einer ähnlichen Dividendenhistorie (50 Jahre plus) gibt. Davon picken wir uns die 5 mit der höchsten Dividendenrendite, aber ohne MMM & PG, da wir die ja schon letztes Mal hatten.

Aber nun genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist im März an.

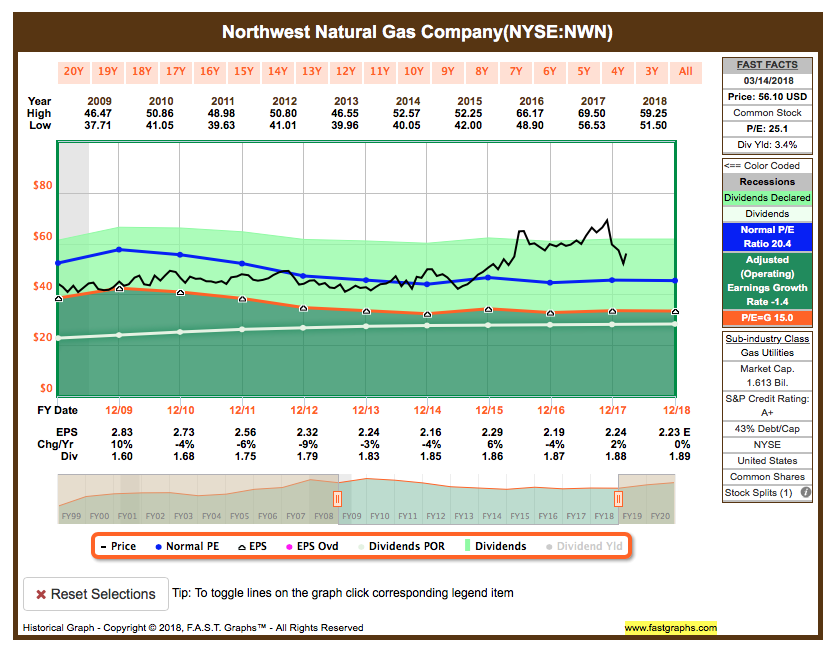

Idee #1: Northwest Natural Gas Company (NWN)

Northwest Natural Gas Co. engagiert sich als Erdgasverteilungs- und Speicherunternehmen. Es ist in zwei Segmente gegliedert: Local Gas Distribution und Gas Storage. Das Segment Local Gas Distribution konzentriert sich auf den Kauf, Verkauf und die Lieferung von Erdgas und damit zusammenhängenden Dienstleistungen an Kunden in Oregon und im Südwesten Washingtons. Im Segment Gasspeicher sind die für Kunden erbrachten Leistungen zur Speicherung von Erdgas vor allem aus zwei unterirdischen Erdgasspeichern enthalten. Das Unternehmen wurde am 7. Januar 1859 von H. C. Leonard und John Green gegründet und hat seinen Hauptsitz in Portland, OR.

Mir ist das Unternehmen nicht wirklich geläufig, aber als Versorger scheint ein gesicherter Geldfluss da zu sein. In den letzten 10 Jahren war dieser mehrheitlich leicht rückläufig, was kombiniert mit den fortgeführten (minimalen) Dividendensteigerungen dazu führte, dass das Payout Ratio trotzdem ziemlich heiß gelaufen ist. Außerdem war der Kurs weit aus dem fairen Bereich gelaufen und selbst nach dem letzten Rücksetzer ist der Preis noch nicht wieder in kaufbare Regionen zurückgekommen.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 62 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 2,7% und in den letzten 3 Jahren um 0,7% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) sank (!) von 2,83 USD in 2009, auf 2,24 USD in 2017 und für 2018 werden 2,23 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,1 und liegt damit über dem Schnitt der letzten 10 Jahre von 20,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Ich finde Preise um und unterhalb von 40,- USD bzw. 32,50 EUR interessant, aber auch nur, wenn wieder Gewinnwachstum zu erwarten ist.

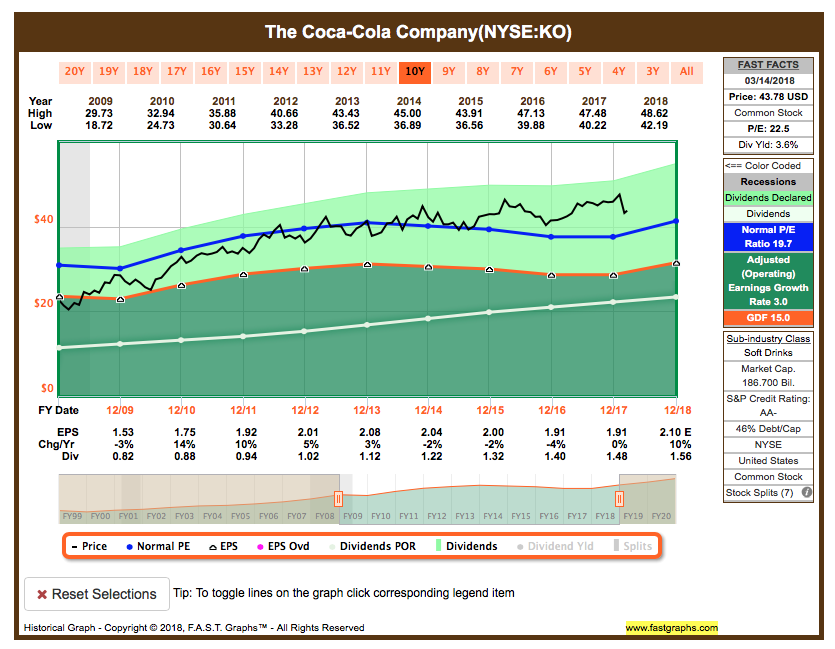

Idee #2: The Coca-Cola Company (KO)

Die Coca-Cola Co. agiert als Getränkeunternehmen. Das Unternehmen produziert, vermarktet und vertreibt alkoholfreie Getränke, zu denen Schaumgetränke und stille Getränke wie Wasser, Mineralwasser, Säfte und Saftgetränke, Tee- und Kaffeefertiggetränke sowie Energie- und Sportgetränke gehören. Zu den Marken gehören Coca-Cola, Diet Coke, Coca-Cola Zero, Fanta, Sprite, Minute Maid, Georgia, Powerade, Del Valle, Schweppes, Aquarius, Minute Maid Pulpy, Dasani, Simply, Glaceau Vitaminwater, Bonaqua, Gold Peak, Fuze Tea, Glaceau Smartwater und Ice Dew. Das Unternehmen ist in den folgenden Segmenten tätig: Eurasien und Afrika, Europa, Lateinamerika, Nordamerika, Asien-Pazifik, Bottling Investments und Corporate. Es wurde 1886 von Asa Griggs Candler gegründet und hat seinen Hauptsitz in Atlanta, GA.

KO ist bereits seit langer Zeit Teil meines Depots. Ich entschied mich für KO und gegen PEP, als ich meine Auswahl damals traf. Im Nachgang könnte man sagen, falsche Entscheidung, aber so ist das nun mal. KO hat mit einigen Problemen zu kämpfen und das Management lässt bisher eine klare Strategie vermissen, wie man zum Gewinnwachstum zurückkehren möchte. Noch hat es dem Kurs nicht ernsthaft geschadet und auch die Dividende wurde weiter gesteigert, aber lange kann das nicht mehr so weiter gehen, da das Payout Ratio bereits so hoch liegt, wie noch nie in der Vergangenheit.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 56 (!) Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,9% und in den letzten 3 Jahren um 6,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,53 USD in 2009, auf 1,91 USD in 2017 und für 2018 werden 2,10 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,5 und liegt damit über dem Schnitt der letzten 10 Jahre von 19,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,6%.

Ich finde Preise um und unterhalb von 40,- USD bzw. 32,50 EUR interessant und erwarte eine Strategie vom Management, wie man neues Wachstum generieren wird, um die angepeilten 2,10 USD Gewinn pro Aktie auch wirklich zu erreichen.

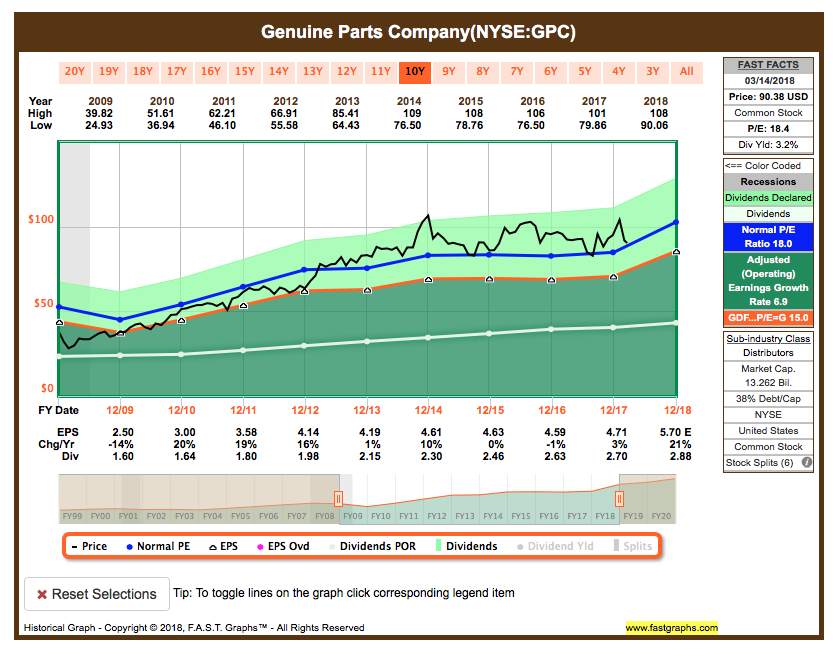

Idee #3: Genuine Parts Company (GPC)

Genuine Parts Co. beschäftigt sich mit dem Vertrieb von Kfz-Ersatzteilen, Industrie-Ersatzteilen, Büroartikeln und elektrischen/elektronischen Materialien. Das Unternehmen ist in den Segmenten Automotive, Industrial, Office Products und Electrical/Electronic Materials tätig. Das Segment Automotive vertreibt Ersatzteile, mit Ausnahme von Karosserieteilen, für nahezu alle Marken und Modelle von Pkw, Lkw und anderen Fahrzeugen. Das Segment Industrial vertreibt eine breite Palette von Industrielagern, mechanischen und fluidtechnischen Geräten, einschließlich hydraulischer und pneumatischer Produkte, Komponenten für die Fördertechnik sowie zugehörige Teile und Zubehör. Das Segment Office-Produkte vertreibt eine breite Palette von Büroartikeln, Computerzubehör, Büromöbeln und Geschäftselektronik. Das Segment Electrical/Electronic Materials vertreibt eine Vielzahl von elektrischen/elektronischen Materialien, einschließlich isolierender und leitfähiger Materialien für den Einsatz in elektronischen und elektrischen Geräten. Das Unternehmen wurde am 7. Mai 1928 von Carlyle Fraser gegründet und hat seinen Hauptsitz in Atlanta, GA.

Noch eine Firma, die ich bisher so nicht auf dem Radar hatte. Altmodisches Geschäftsmodell auf den ersten Blick, fast schon langweilig, aber scheinbar auch in der Regel erfolgreich. Sehr gut. Ich konnte auch keinen spezifischen Grund für den aktuellen Kursrücksetzer finden. Die letzten 3-4 Jahre liefen eher mäßig und der Gewinn stagnierte etwas und so auch der Kurs. Ist dies eine gute Gelegenheit für einen Einstieg?

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 62 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,5% und in den letzten 3 Jahren um 5,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,50 USD in 2009, auf 4,71 USD in 2017 und für 2018 werden 5,70 USD (?) erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,4 und liegt damit im Schnitt der letzten 10 Jahre von 18,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Ich finde Preise um und unterhalb von 85,- USD bzw. 69,- EUR interessant.

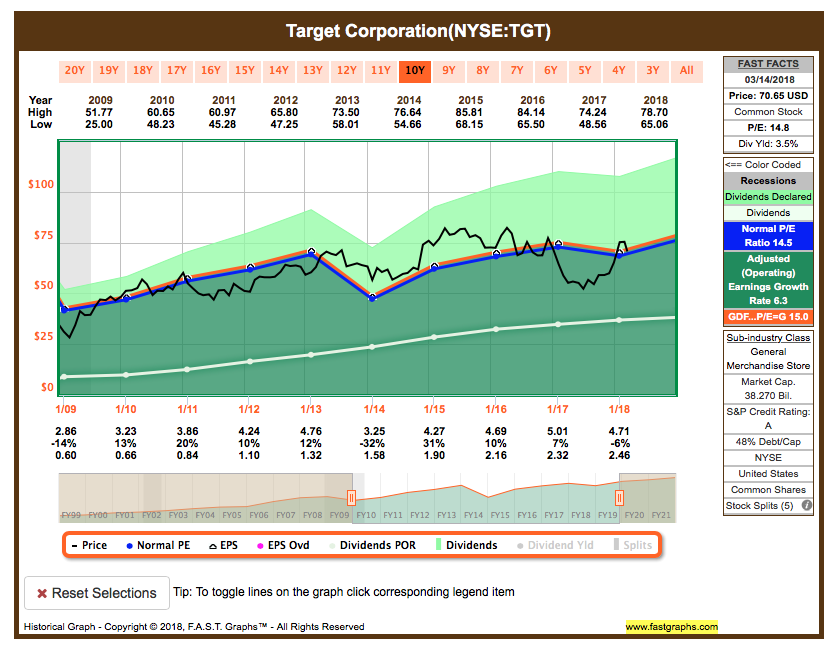

Idee #4: Target Corporation (TGT)

Target Corp. beschäftigt sich mit dem Besitz und Betrieb von General Merchandise Stores. Das Unternehmen betreibt außerdem SuperTarget-Stores mit einer Reihe von Lebensmittel- und allgemeinen Merchandising-Artikeln und bietet ein Sortiment an allgemeinen Waren, darunter viele Artikel, die in den Geschäften des Unternehmens zu finden sind, sowie ein ergänzendes Sortiment, wie erweiterte Größen und Farben, die nur online verkauft werden. Es wurde 1902 von George Draper Dayton gegründet und hat seinen Hauptsitz in Minneapolis, MN.

TGT ist schon sehr lange auf meiner Watchlist, jedoch kam es irgendwie nie zu einem Kauf. Irgendwas war immer attraktiver und so wurde es ein ums andere mal nach hinten geschoben. Die „Bedrohung“ durch Amazon generierte schöne Einstiegskurse letztes Jahr. Tja, die Chance ist leider vorbei. Trotzdem scheint der Wert noch relativ fair bewertet, wenn die kleine Umsatzdelle 2018 schnell wieder ausgebügelt werden kann.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 50 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 16,7% und in den letzten 3 Jahren um 8,7% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,86 USD in 2009, auf 5,01 USD in 2017 und für 2018 werden 4,71 USD (!) erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,8 und liegt damit im Schnitt der letzten 10 Jahre von 14,5.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Ich finde Preise unterhalb von 60,- USD bzw. 49,- EUR interessant.

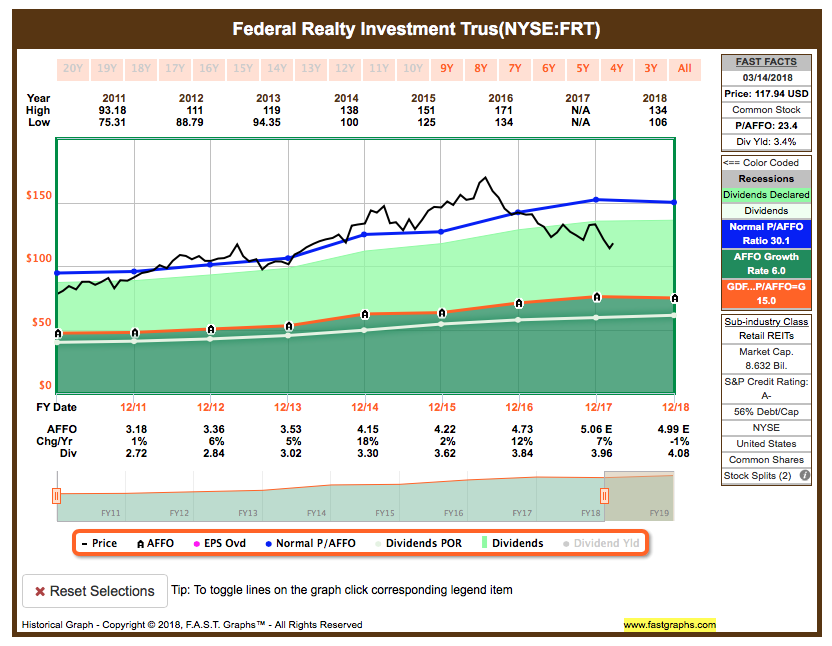

Idee #5: Federal Realty Investment Trust (FRT)

Federal Realty Investment Trust ist ein Equity Real Estate Investment Trust. Die Gesellschaft beschäftigt sich mit dem Besitz, der Verwaltung und der Neuentwicklung von hochwertigen Einzelhandels- und gemischt genutzten Immobilien, die sich vor allem in dicht besiedelten und wohlhabenden Gemeinden in strategisch ausgewählten Metropolenmärkten im Nordosten und mittleren Atlantik der Vereinigten Staaten sowie in Kalifornien befinden. Das Unternehmen wurde 1962 von Samuel J. Görlitz gegründet und hat seinen Hauptsitz in Rockville, MD.

Ich hatte von diesem REIT vorher noch nicht gehört und bin nur durch die Liste von David Fish darauf gestossen. Ein REIT der 50 Jahre seine Dividende gesteigert hat ist toll, aber dann sah ich die relativ mickrige Dividendenrendite von 3,4%. Mhhh. Mein Interesse war schlagartig gedämpft, aber Gewinnwachstum und Dividendensteigerungen scheinen okay. Ich werde mich zeitnah näher mit diesem Unternehmen beschäftigen und schauen, ob es eine Investition wert ist.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 50 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,4% und in den letzten 3 Jahren um 7,1% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,18 USD in 2011, auf 5,06 USD in 2017 und für 2018 werden 4,99 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 23,4 und liegt damit relativ weit unter dem Schnitt der letzten 7 Jahre von 30,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Ich bin nicht sicher, was ich von einem REIT halten soll mit dieser niedrigen Dividendenrendite. Ich würde gern 5% sehen, was einen Preis von ca. 82,- USD bzw. 66,50 EUR bedingen würde. Ich weiß nicht, wie realistisch das ist.

Was habt ihr so auf eurer Watchlist im März ganz oben auf dem Einkaufszettel?

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln und Aufbauen eurer Watchlist!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hallo Ingo,

mich würden nur Firmen interessieren, die jetzt schon weit unterhalb der blauen Linie notieren. Das wäre gerade mal bei FRT der Fall. Einen P/AFFO von 23,4 halte ich jedoch nicht für besonders attraktiv. Die Dividendenrendite von 3,4 % ist mit ca. 6 % in den vergangenen sieben Jahren jährlich gestiegen. Das wäre vielleicht ein Kaufgrund.

Um die Diskussion mal ein wenig anzuregen. Ich finde zurzeit WPP Plc. und Imperial Brands ganz interessant. Echte Value-Plays. Niedriges Kurs-FCF-Verhältnis + hohe Dividendenrendite.

Gruß

ZaVodou

Hi ZaVodou!

Danke für deinen Kommentar. Interessante Werte und auf den ersten Blick wohl brauchbar. Muss ich mir bei Gelegenheit mal näher anschauen.

Ich werfe mal noch XOM und WPC in die Runde. Gestern ging ja der Markt gut in die Knie, vielleicht ergibt das nächste Woche noch andere neue Möglichkeiten.

CU Ingo.

Hallo Ingo,

Watchliste habe ich keine, gibt ja genug zum Aufstocken. Deine Meinung zu KO teile ich, deshalb habe ich mir PepsiCo ins Depot geholt. Irgendwas trinken die Leute immer – jeden Tag.

Genuine Parts kaufe ich eifrig nach, warum der Kurs etwa runtergekommen ist, weiß ich auch nicht. Ich bin aber guter Dinge, dass die Firma mir die nächsten Jahre viel Freude bereiten wird.

Target habe ich mich nicht getraut aufzustocken, als die unten waren. Man sollte sich von den anderen nicht immer verunsichern lassen und sein eigenes Ding durchziehen.

Viele Grüße

Alexander

Hi Alexander!

Willkommen im Klub bzgl. Target 🙂 !

Und PEP brauche ich unbedingt irgendwann im Depot. Ohne ist es nicht vollständig.

CU Ingo.

Hallo Ingo,

zunächst ein dickes Dankeschön für das Teilen deiner aktuellen Investmentideen. Leider ist diesmal nichts für mich dabei. Dennoch war dein Artikel eine interessante Lektüre. Das ein oder andere Unternehmen hatte ich bislang nämlich ebenfalls nicht auf dem Radar.

Bei mir stehen für den kommenden Monat REITs, CVS Health und Omnicom ganz weit oben auf der Liste. Habe gerade heute meine eigene Watchlist aktualisiert. Bei Interesse kannst du natürlich gerne einen Blick darauf werfen: http://www.junginrente.de/watchliste/

– David

Hi David!

Danke für deinen Kommentar.

CVS ist ein interessanter Werte, jedoch wird es da die nächsten Jahre keine Dividendensteigerungen mehr geben, da diese ausgesetzt wurden, bis der Schuldenberg wegen einer Übernahme wieder Normalzustand angenommen hat. WBA wäre eine Alternative in meinen Augen.

Omnicom sagt mir gar nichts, muss ich mich mich erstmal belesen bei Gelegenheit.

CU Ingo.