Vor fast genau 12 Monaten bekam ich das erste Angebot für Negativzinsen für Privatkundenkredite zu Gesicht und entschloss mich ein Experiment zu starten. Heute gibt es nun das erste Update dazu. Schauen wir einmal, wie sich der monatliche Sparplan gegenüber der auf Pump finanzierten Einmalanlage schlägt.

Um was geht es hier eigentlich?

Wie man im Artikel Das Negativzinsen Experiment – Investieren auf Pump vom letzten Jahr ausführlich nachlesen kann, wollte ich damals die Gelegenheit nicht verstreichen lassen, mir den ersten Kredit mit Negativzinsen für Privatkunden zu sichern. Das ganze war bei nur -0,4% nicht ganz rational, wenn man die eingesetzte Zeit von 60-90 Minuten für die Kreditbeantragung gegen die Negativzinsen von 6,41 EUR rechnet.

Um dem Ganzen ein klein wenig Sinn zu geben, machte ich daraus ein Experiment und beschloss die 1.000,- EUR aus dem Kredit direkt in die sogenannten FANG Aktien (Facebook (FB), Amazon (AMZN), Netflix (NFLX) und Google (GOOG)) zu investieren und gleichzeitig mit einem Aktiensparplan zu starten, der über die Laufzeit des Kredits den gleichen Betrag nochmals in dieselben Aktien investiert. Am Ende steht der Vergleich, ob die Einmalanlage besser abschneidet als der Sparplan.

Time in the market beats timing the market.

Die Annahme dabei ist, in steigenden Märkten (Bull Market) wird die Einmalanlage aufgrund des Zeitvorsprungs sehr deutlich den Sparplan schlagen, was eine Investition auf Pump sinnvoll erscheinen lässt. Man pimpt sozusagen seine eigene Performance mit Fremdkapital.

Ich bin mir der Kontroverse bzgl. des Investierens mit geliehenen Geld bewusst. Aber Rendite kommt von Risiko. Jeder muss für sich selbst entscheiden, ob er bereit ist dieses Risiko einzugehen. In dem Beispiel hier reden wir von nur 1.000,- EUR. Für mich ein sehr kleines Risiko. Für jemand, der gerade erst startet und ggf. auch nur ein kleines Einkommen hat, mag dies völlig anders aussehen.

Deswegen hier klar der Hinweis, jeder passt auf sein Geld auf. Ich auf meines und ihr auf eures. Bitte nicht einfach nachmachen, was andere vormachen!

Zahlen, Daten, Fakten bitte!

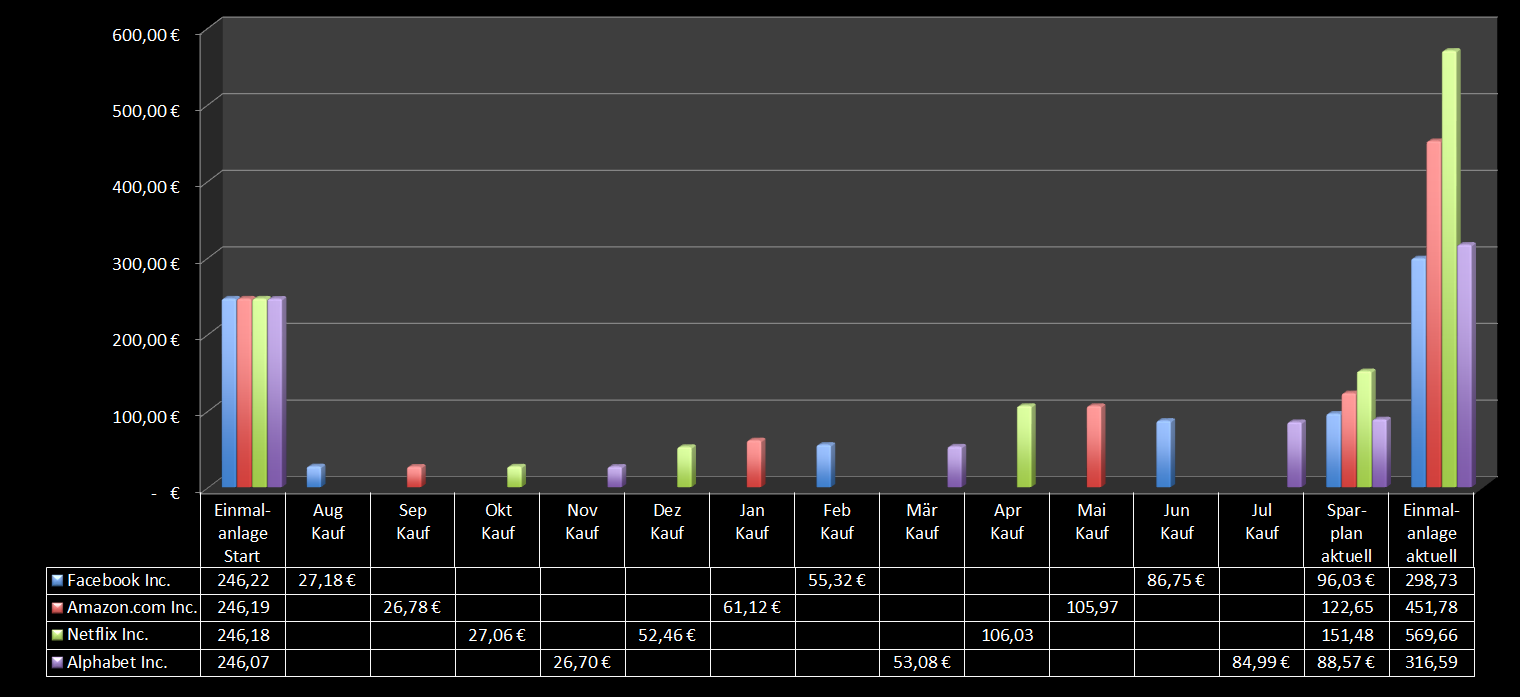

Kommen wir ohne Umschweife zum Punkt. Hier ist die Übersicht der Performance für die Einmalanlage:

Netflix und Amazon schießen den Vogel ab. +83% in 12 Monaten für Amazon respektive +131% für Netflix. Auweia, nicht schlecht!

Google und Facebook schauen da mit ihrer weniger als 30% Performance fast schon wie Verlierer aus. Aber hey, +21% für Facebook und +29% für Google auf Sicht von 12 Monaten sind ebenfalls grandios.

Und hier die Übersicht der Performance für die im Sparplan gekauften Anteile:

Was für Verlierer dieses Google und dieses Facebook 😀 … Netflix mit eigentlich traumhaften +81% ist im Bezug auf den aktuellen Kurs ganze 50% der Einmalanlage hinterher. Bei Amazon sind es 37%, bei Google 18% und bei Facebook noch 4%.

Am Beispiel von Facebook sieht man auch deutlich, dass kurzzeitige Rücksetzer im Kurs, Stichwort Datenskandal (Link existiert leider nicht mehr), dem Sparplan zugute kommen.

Und hier das Ganze im Vergleich mit Bezug auf die durchschnittlichen Kaufkurse:

Man sieht auch hier wieder, dass in der aktuellen Marktlage die Einmalanlage um einiges günstigere Einstandskurse bot, als der Sparplan.

Zum Abschluss noch eine grafische Gesamtübersicht der letzten 12 Monate:

Damit haben wir den gesamten Überblick komplett und der Zwischenstand nach 12 Monaten zeigt einen deutlichen Gewinner.

Einmalanlage gewinnt im Bullen-Markt!

Wenig überraschend wird nach den ersten 12 Monaten deutlich, dass bei grundsätzlich steigenden Märkten, die Einmalanlage klar die Nase vorn hat. Sollte dies so weiter gehen, hat der Sparplan keine Chance, den garantierten Vorsprung durch das mehr an Zeit und mehr an investierten Kapital aufzuholen.

Dies wird nur passieren können, wenn es eine deutliche Korrektur am Markt gibt! Sollte diese innerhalb der nächsten 12 Monate kommen, wird es noch einmal interessant.

Das Experiment läuft insgesamt über 36 Monate. Ich bin jetzt schon auf das nächste Update in 2019 gespannt.

Kann man daraus etwas Lernen?

Ich denke es ist legitim, jetzt schon ein kleines Fazit zu ziehen.

Wenn jemand einen gewissen Betrag zur Verfügung hat und sich fragt, ob er diesen Betrag lieber auf einmal investieren oder lieber langsam über einen Sparplan in den Markt bringen sollte, dann ist die Antwort ganz klar: Es hängt davon ab!

Und zwar hängt es von der eigenen Risikotoleranz ab!

Man sieht an den Zahlen oben, je länger das Geld im Markt ist, umso mehr kann es arbeiten und sich vermehren. Dem gegenüber steht aber das Risiko, dass der Markt natürlich auch einmal heftig korrigieren kann und man dann mit der Einmalanlage, zumindest zeitweise, tief im Minus stehen wird.

Um hier eine Entscheidung zu treffen, muss also jeder für sich selbst wissen, welches Risiko bin ich persönlich bereit einzugehen? Bin ich bereits bei 1.000,- EUR mit anzuschauen, dass sich der Betrag halt im Worst Case um mehr als 50% verringert? Dann los, die Einmalanlage ist in der Regel die bessere Entscheidung.

Bin ich nicht dazu bereit, dann sollte ich eher einen langsamen Einstieg über einen Aktiensparplan in Erwägung ziehen.

Natürlich kann man auch einen zweigeteilten Ansatz fahren. So könnte man 500,- EUR direkt investieren und die anderen 500,- EUR über den Sparplan hinterher schieben. Man sollte bei solchen Beträgen aber immer auch die Gebühren im Auge halten. Diese beeinflussen zumindest bei kleinen Beträgen durchaus das Endergebnis. Wobei mich persönlich irgendwelche Gebühren (fast) nie von einer Investitionsentscheidung abhalten würden.

Dieser zweigeteilte Ansatz wird in meinen Augen dann interessanter, wenn die Beträge größer werden. Was, wenn wir nicht von 1.000,- EUR reden, sondern von 10.000 EUR oder gar 50.000 EUR? Je höher das eingesetzte Kapital, desto Risiko ärmer sollte man vorgehen. Denn hat man erstmal so viel Geld, steht die Verlustminimierung vor der Gewinnmaximierung. Man wird automatisch vorsichtiger.

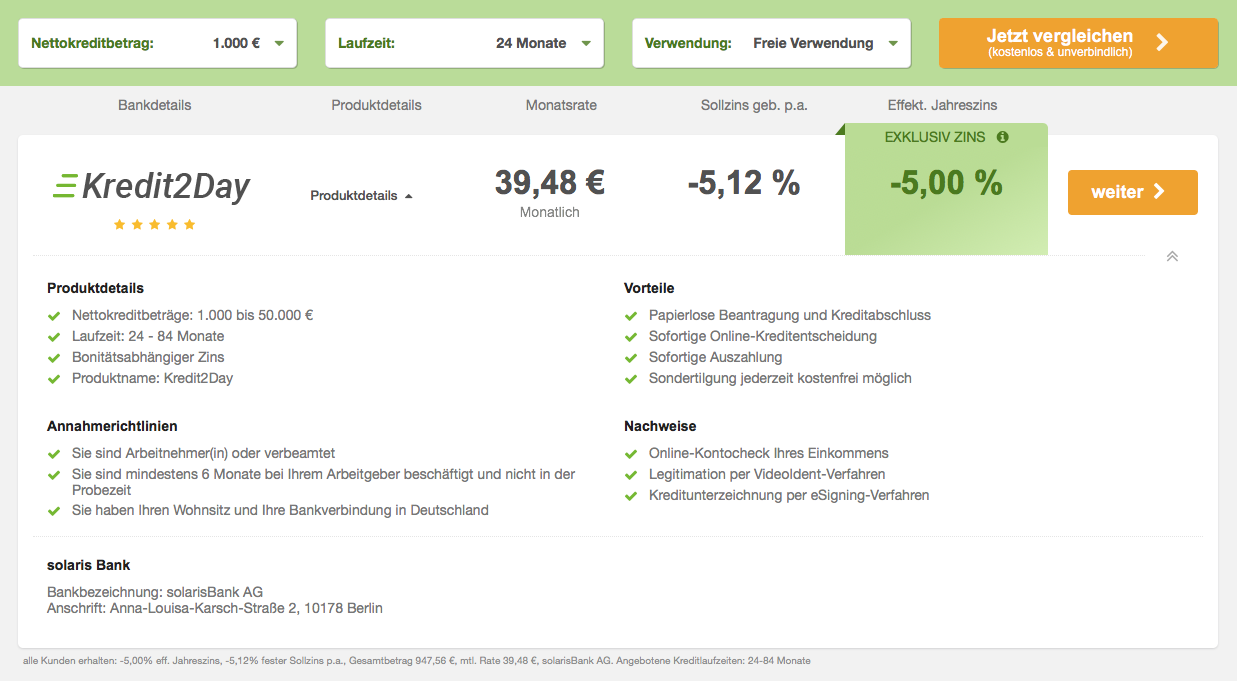

Smava bietet aktuell -5% Negativzinsen bei 1.000,- EUR auf 24 Monate!

Kommen wir zum Abschluss noch einmal zum Kredit mit Negativzinsen zurück.

Aktuell kann man bei smava* wieder einen Kleinkredit über 1.000,- EUR mit Negativzinsen vermittelt bekommen. Diesmal sogar mit -5% (effektiver Jahreszins, Sollzins ist -5,12%). Das heißt, du bekommst 1.000,- EUR, musst aber nur 947,52 EUR zurückzahlen. Das sind immerhin über 50,- EUR gespart, genauer gesagt 52,48 EUR.

Wenn man den Aufwand an Zeit, sagen wir 90 Minuten, dagegen rechnet, dann entspricht das einem Stundenlohn von ca. 35,- EUR. Gar nicht so schlecht.

Natürlich sollte jedem klar sein, dass man smava seine Daten zur Verfügung stellt und diese versuchen werden, dir einen höheren Kredit mit Positivzinsen anzubieten. Aber man kann ja höflich ablehnen und aus meiner Erfahrung vom letzten Jahr kann ich sagen, dass nach einer ersten Welle an Angeboten, dann später nichts mehr nachkam. Von der Seite war das also völlig okay und korrekt.

Meine Daten wurden auch danach nicht von Dritten verwendet, nur smava selbst nutzt diese, um mir per Email regelmäßig Angebote zu unterbreiten. Aber auch diesen Newsletter könnte ich jederzeit abbestellen.

Bisher habe ich hier nur den Kreditrahmen mit den Negativzinsen genannt. Aber eigentlich noch viel beeindruckender finde ich, dass man aktuell bis zu 50.000 EUR bei 0,69% Zinsen bekommen kann. Nicht jeder wird diesen Zinssatz bekommen, da dieser vom eigenen Credit Score abhängt, aber zumindest ein kurzer Check für mich selbst zeigt, bis 20.000 EUR wäre es kein Problem die 0,69% zu erhalten. Wow! Da kommt man echt ins grübeln 🙂 …

Ihr könnt euch das Ganze auch einfach mal auf meiner Seite im Kreditvergleichsrechner anschauen und verschiedene Kombinationen ausprobieren.

Gerade wenn jemand noch andere teure Kredite laufen oder vielleicht auch den Dispo oder die Kreditkarte voll ausgeschöpft hat, wo die Zinsen ja extrem hoch sind, ist jetzt der richtige Zeitpunkt gekommen, um eine Umschichtung und/oder Konsolidierung vorzunehmen. Je nach persönlicher Lage kann eine solche Aktion, die vielleicht 1-2 Stunden Zeit kostet, über die nächsten Wochen und Monate hunderte oder gar tausende Euros sparen.

Ich habe dies vor einigen Jahren, wo ich anfing mich ernsthaft um meine Finanzen zu kümmern, selbst so gemacht. Mein Bafög-Kredit, einen Teil eines alten Autokredits und meinen Dispo glattstellen, habe ich in einem einzigen Kredit konsolidiert. Und da dieser viel niedriger verzinst war, als die drei Einzelkredite in Summe, sparte ich über 3 Jahre verteilt ca. 2.500,- EUR.

Es war eine der besten Entscheidungen in meinem Leben. Die Konsolidierung verschaffte mir Peace of Mind oder Seelenfrieden, wie man so schön sagt und gleichzeitig sparte ich Geld. Das gesparte Geld bedeutete auch, ich konnte nach dem Abbau der Schulden eher mit dem Investieren anfangen. Ich gewann auf diese Art und Weise über ein Jahr an Zeit. Und nichts auf dieser Welt ist so kostbar wie Zeit!

Aber smava macht doch meinen Schufa-Score kaputt, oder?

Des Weiteren gibt es häufig Bedenken, dass bei der Kreditanfrage eine Auskunft der Schufa, die dabei Pflicht ist, sich negativ auf das persönliche Credit Rating (Kreditwürdigkeit) auswirken würde. In der Tat wird während der Beantragung des Kredits über smava auch eine Schufa-Anfrage gestartet und dies dort vermerkt. Das ist aber nur für 10 Tage der Fall (Die Zeit für die sogenannte Beauskunftung. Tolles Beamtendeutsch, oder?), danach wird dieser Vermerk automatisch wieder aus den Schufa-Einträgen genommen.

Dieses Vorgehen ist einfach dafür da, damit sich die Banken absichern. Sollte nämlich bei einer Kreditanfrage dies nicht vermerkt werden, dann könnte man sich ja auf einen Schlag viele Kredite sichern, ob mit Absicht oder unabsichtlich ist dabei egal, und sich in eine Situation bringen, die man später mit den fälligen Rückzahlungen nicht bewältigen kann. Damit es dazu nicht kommt, darum gibt es diese temporären Einträge.

Davor braucht man also grundsätzlich keine Angst haben. Es wirkt sich nicht nachhaltig negativ auf deinen Schufa-Score aus.

Was solch einen Kleinkredit angeht hat es sogar einen echten Vorteil. Denn es wirkt sich positiv auf dein Credit Rating aus, wenn du bereits Kredite erfolgreich und innerhalb der Fristen zurückgezahlt hast. Ein bessere Credit Rating sorgt unter anderem dafür, dass du in Zukunft einfacher an größere Kredite kommst und gleichzeitig auch bessere Konditionen angeboten bekommst.

Es ist somit durchaus ein cleverer Schachzug, sich mit solchen Kleinkrediten mit Negativzins ein besseres Credit Rating über die Zeit zuzulegen, falls man später mal vielleicht plant einen größeren Kredit aufzunehmen.

Aber ich möchte keine Kredite aufnehmen. Kredite sind böse!

Ja und nein. Ich stimme der Mehrheit hier nicht zu, die in der Regel Kredite grundsätzlich ablehnt und oft fast schon verteufelt.

Absolut abzulehnen sind in der Tat Konsumkredite jeder Art, wobei man je nach Situation eine Ausnahme bei Autokrediten machen kann oder wenn es sich um eine Notlage handelt. Grundsätzlich sollte aber bei Konsumgütern einfach nur eine Regel gelten: Wenn ich es mir nicht leisten kann, dann kann ich es mir nicht leisten! Punkt. Aus. Ende.

Wenn ich denke, ich brauche dieses Ding unbedingt, dann sollte ich verdammt noch mal zuerst das Geld dafür sparen. Dann kann ich später immer noch überlegen, ob ich denn nun tatsächlich mein hart erspartes Geld dafür ausgeben möchte oder nicht.

Dagegen sehe ich Investitionskredite als etwas positives an. Dazu zählen Investitionen in Kapitalanlagen genauso, wie Investitionen in sich selbst. Allen voran in seine Bildung. Wenn man nämlich hier eine gute Investition tätigen kann, dann wird sich dies finanziell auf lange Sicht mehr als nur rentieren und die paar Euro an Zinsen sind dabei nicht der Rede wert.

Genau für solche Sachen finde ich dann die aktuellen Angebote interessant. Ob nun 1.000,- EUR für -5% oder 10.000,- für nur 0,69%. Noch nie waren Kredite so günstig.

Was sind gute und was sind böse Kredite?

Ich würde gern in den Kommentaren mit euch diskutieren, welche Kredite ihr als okay betrachtet und welche nicht. Oder seid ihr grundsätzlich gegen jede Art von Kredit?

Ich selbst teile es für mich wie folgendermaßen ein:

Gute Kredite:

- Für Investitionen in Kapitalanlagen, inkl. vermieteter Immobilien

- Für Investitionen in sich selbst (Humankapital oder medizinisch notwendige Eingriffe)

- Umschuldungen, um die Zinslast zu senken

- Autokredit, wenn notwendig für besseres Einkommen

- Für Notlagen

Schlechte Kredite:

- Konsumkredite jeder Art

- Kredite für Spekulationsgeschäfte

- Kredit für eine ausschließlich selbstgenutzte Immobile

Das ist meine Sicht auf diese Frage. Wie sieht eure Meinung dazu aus?

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hi Ingo,

so schnell geht ein Jahr um.

Wie du richtig schreibst, ist in einem Bullenmarkt die sofortige Investition des Kapital besser als Tranchen. Genau umgekehrt ist es bei einer Baisse. Hier hat man wieder die Verbilligung auf seiner Seite.

Ein Kredit für die ausschließlich eigengenutzte Immobilie ist nicht schlecht. Es kommt auf die Situation und die Immobilie an. Die eigene Immobilie kann auch psychologische sehr wertvoll sein, was man wiederum dem Humankapital zurechnen kann.

Bin schon auf die nächsten 12 Monate gespannt.

Alexander

Hi Alexander!

Danke fürs Vorbeischauen.

Es ist echt Wahnsinn, wie schnell die Zeit vergeht. War selbst etwas erschrocken, als ich gemerkt habe, dass es bereits 12 Monate her ist.

Auf der anderen Seite habe ich den Blog auch erst im Mai/Juni letzten Jahres gestartet und hier kommt es mir so vor, als wenn ich das schon eine Ewigkeit mache. Verrückte Welt!

Interessante Sichtweise, die eigengenutzte Immobilie dem Humankapital zuzuordnen. Ich bin nicht sicher, ob ich da zustimme, auch wenn ich das Argument Psychologie absolut anerkenne. Da muss ich mal etwas drüber nachdenken …

CU Ingo.

Hi Ingo,

eine eigengenutzte Immobilie (lassen wir mal Wohnung oder Haus und die Kosten weg) gibt vielen eine Sicherheit, da sie wissen im Alter mietfrei zu wohnen, keine Angst vor Mietsteigerungen usw. Sie haben ihr Nest und können sich auf andere Sachen konzentrieren.

Ich fühle mich mit meinem Haus wohl, habe Platz ohne Ende und muss mir keine Gedanken machen. Inzwischen bin ich schuldenfrei und möchte meine Wohnsituation nicht missen. Ich kann das Haus verkaufen und immer noch zur Miete wohnen. Der Erlös langt bis zum Ende.

Wenn jemand in einer Großstadt vor 25 Jahren eine Wohnung gekauft hat, der lächelt nur über die derzeitige Marktsituation und Rentendebatte.

Die Rendite der Mietersparnis zum investierten Kapital ist nicht berauschend, aber es ist insgesamt doch eine gute Investition. Natürlich kommt es auf die eigene Lebenssituation an.

Nur mal so als Gedankenanstoß.

CU Alexander

Hallo Ingo,

Danke für deinen Bericht.

Die -5% Zinsen sind natürlich ein verlockendes Werbeangebot. Kannst Du uns deine Erfahrung mitteilen, ob es bei der beworbenen Rate von 39,48€ für einen 24monatigen Kredit mit 1000€ geblieben ist oder kamen noch verstecke Kosten hinzu (Vermittlungsgebühren etc.)

Vielen Dank im Voraus,

Johan

Hi Johan!

Danke für deinen Kommentar.

Es gab keine versteckten Kosten. Ich hatte ja damals die 1.000,- EUR nur mit -0,4% genommen auf 36 Monate. Die beworbene Rate von 27,60 EUR ist auch genau die Rate, die ich jetzt zahle. Also alles sauber hier.

CU Ingo.

Hallo Ingo,

weißt Du was passieren würde, wenn sich während der Kreditlaufzeit diese Bedingung ändern würde?

„Der Kreditnehmer hat seinen ständigen Wohnsitz in Deutschland.“

Wäre der Kredit sofort und zusätzlich noch eine Vorfälligkeitsentschädigung fällig?

Danke.

VG

Michael

Hi Michael!

Danke für deine Frage.

Ich kann natürlich nichts garantieren, aber solange du deine Raten zahlen wirst und dein Bankkonto weiter führst, welches du dort angegeben hast, wird gar nichts passieren.

Eine Sondertilgung ist jederzeit möglich. Bei Negativzinsen wäre ich sehr verwundert, wenn da eine Vorfälligkeitsentschädigung anfallen würde. Wie soll die denn begründet werden? Die Bank bzw. der Kreditvermittler hat ja keinen Nachteil dadurch. Eher im Gegenteil.

Wenn du von einem Kredit mit normalen Zinsen sprichst, könnte sein. Auch wenn ich es nicht glaube. Mal schauen, vielleicht frage ich das mal bei smava nach.

CU Ingo.

Hallo Ingo,

tut mir leid, ich war nicht präzise genug.

Erstmal war mein Szenario, dass ich mal grob den Gewinn ausrechnen wollte, wenn ich mir 20Tsd.€ zu möglichst 0.69% und mit 36 Monaten Laufzeit leihen und dann auf einigen P2P-Plattformen (eher in kurzfristige Kredite) verteilen würde. Zur Tilgung würde ich dann monatlich von den P2P-Plattformen wieder abziehen, damit aus dem laufenden Einkommen weiterhin möglichst viele Aktien gekauft werden können (statt zu tilgen) und das P2P-Risiko auch monatlich geringer wird.

Ich hatte dann bei check24.de mal die „Kreditdetails“ angeschaut und diese Angabe zur Sondertilgung gefunden:

„Ja, jederzeit kostenlos möglich, es müssen jedoch noch mindestens 6 ursprünglich vereinbarte Raten offen sein.“

(Kreditdetails->Produktinformationen->Flexibilität)

Gut, ob ich meine deutschen Konten behalten dürfte, sollte ich mal meinen Wohnsitz ins Ausland (außerhalb EU) verlegen, weiß ich auch noch nicht. Das wäre noch rauszufinden, aber ich habe ja noch mindestens 2 – 3 Jahre lang vor, in D zu leben.

Die Kreditzinsen kann man steuerlich als Privatanleger nicht absetzen, oder?

Vielen Dank und einen schönen Sonntag!

VG

Michael

Hi Michael,

du wirst auf jeden Fall dein Konto behalten können, da bin ich mir zu 99,9% sicher. Die einzige Frage wäre, wie du ggf. Briefverkehr abwickelst, aber dafür gibt es ja Dienste wie Dropscan.

Ich habe auch vor mal länger als ein Jahr ins Ausland zu gehen. Ich sehe da keine Probleme.

Oder du hast einen Broker wie zum Bsp. Interactive Brokers (auch gern über Banx* oder Captrader* eröffnet) und es läuft eh alles digital nach der Kontoeröffnung.

Wobei das als Girokonto so nicht in Frage kommt.

CU Ingo.

Hi Ingo,

lustig, ich habe bei derselben Aktion zu ebenfalls -0,4% einen Kredit über 1000 Euro aufgenommen, aber gegen deine FANG-Aktien ist mein P2P-Investment mit seinen 100 Euro / 10% vor Steuern eher unbeeindruckend gelaufen 🙂

Ich habe das aber auch eher aus Neugier gemacht (bzw. um ein bisschen früher den nächsten P2P-Anbieter ausprobieren zu können, als ohne), ein Totalverlust wäre auch gut zu verkraften gewesen.

Hi Luttz!

Danke für deinen Kommentar.

Und lustig irgendwie, dass ich damals auch über P2P Kredite nachgedacht hatte als Experiment. Habe mich aber dann doch für Aktien entschieden. Etwas, wo ich mich auskenne.

Mintos erscheint mir ganz brauchbar und evtl. Bondora, aber ich hab mich noch nicht viel mit dem Thema beschäftigt. Steht auf jeden Fall auf meiner To Do Liste für irgendwann.

CU Ingo.

@Ingo

„Oder du hast einen Broker wie zum Bsp. Interactive Brokers (auch gern über Banx* oder Captrader* eröffnet) und es läuft eh alles digital nach der Kontoeröffnung.“

Captrader und OnVista nutze ich.

Mit Captrader habe ich diesbzgl. schon gesprochen und eine Antwort erhalten, die ich so interpretieren würde: Man kann in allen Ländern, die nach der US-Pfeife tanzen, ansässig sein und weiterhin Kunde bleiben. Der 15%ige Quellensteuerabzug ist auch konstant für jedes Land.

Ist schon blöd, dann von so einem Regime abhängig zu sein. Allerdings habe ich auch den größten Depotanteil dort. 🙁

Hi Michael!

Das klingt, als wenn du damit nicht zufrieden wärest. Aber an sich ist das doch die perfekte Lösung mit IB? Was stört dich?

CU Ingo.