Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im September 2020!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im September 2020

In dieser Ausgabe dabei: CAH, PG, CSCO, WMT & OHI

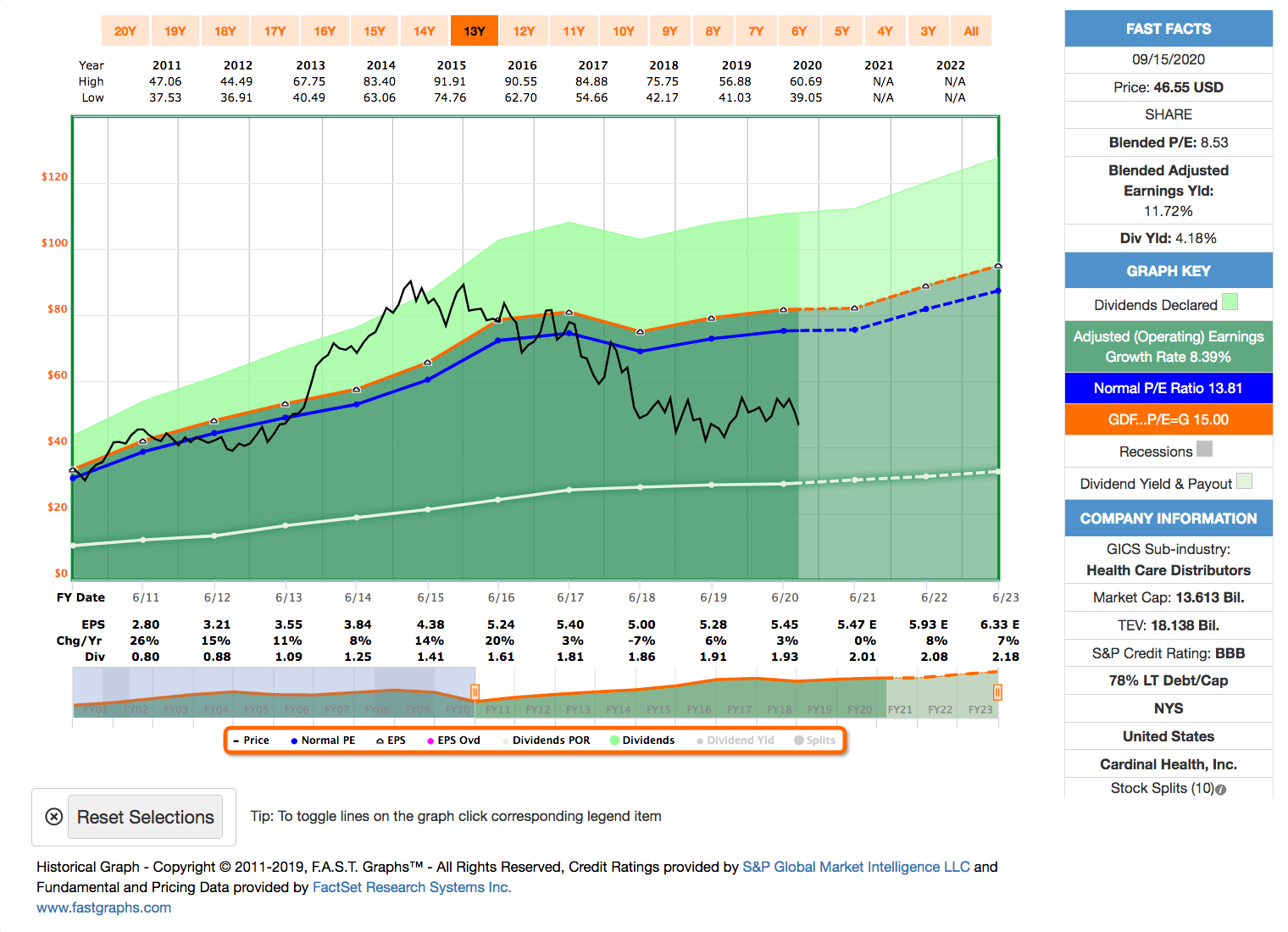

Idee #1: Cardinal Health Inc. (CAH)

Cardinal Health, Inc. ist als Unternehmen für integrierte Gesundheitsdienstleistungen und -produkte in den Vereinigten Staaten und international tätig. Es bietet maßgeschneiderte Lösungen für Krankenhäuser, Gesundheitssysteme, Apotheken, ambulante Operationszentren, klinische Labors und Arztpraxen. Das Unternehmen ist in zwei Segmenten tätig, Pharmazie und Medizin. Das Segment Pharmazeutische Produkte vertreibt Marken- und Generikaprodukte, Spezialpharmazeutika sowie rezeptfreie Gesundheits- und Verbraucherprodukte. Darüber hinaus bietet es pharmazeutischen Herstellern und Gesundheitsdienstleistern Dienstleistungen für Spezialpharmazeutika, betreibt nuklearmedizinische Pharmazeutika und radiopharmazeutische Produktionsstätten und bietet Krankenhäusern Apothekenmanagementdienste sowie Krankenhäusern, anderen Gesundheitsdienstleistern und Kostenträgern Management von Arzneimitteltherapien und Dienstleistungen für Patientenergebnisse an. Darüber hinaus werden in diesem Segment generische Arzneimittel und rezeptfreie Gesundheitsprodukte neu verpackt. Das medizinische Segment produziert, beschafft und vertreibt medizinische, chirurgische und Laborprodukte der Marke Cardinal Health. Darüber hinaus bietet es Inkontinenz-, Ernährungs-, Wundversorgungs-, kardiovaskuläre und endovaskuläre Produkte, Einweg-OP-Abdeckungen, -Kittel und -Bekleidung sowie Flüssigkeitsabsaug- und -auffangsysteme, Urologieprodukte, OP-Bedarf und Elektrodenprodukte an. Darüber hinaus vertreibt dieses Segment eine Reihe nationaler Markenprodukte, darunter medizinische, chirurgische und Laborprodukte, und bietet Krankenhäusern, ambulanten Operationszentren, klinischen Labors und anderen Anbietern im Gesundheitswesen Lieferkettendienste und -lösungen an. Cardinal Health, Inc. wurde 1979 gegründet und hat seinen Hauptsitz in Dublin, Ohio.

Cardinal Health befindet sich mit einer kleinen Position bereits seit Juni 2018 in meinem Depot. Seitdem schaue ich regelmäßig, ob es sich ggf. lohnt diese Position aufzustocken.

Der Kurs läuft seit meinem Kauf mehr oder weniger seitwärts, da das Unternehmen ein sich damals manifestierendes Problem, welches auch den Kurs zu der Zeit nach unten drückte, bis heute nicht wirklich in den Griff bekommen hat. Und zwar rede ich vom Preisdruck, der in der Branche herrscht und aufgrund dessen den sehr geringen Margen.

Dadurch fällt es Cardinal Health schwer, nachhaltiges Wachstum zu generieren und den Gewinn zu steigern, da Preissteigerung nur sehr schwer durchzusetzen sind. Dabei sind die Diskussionen rund um die überhöhten Gesundheitskosten gerade in den USA auch nicht förderlich.

Das Unternehmen hat es dahingehend noch ganz gut getroffen, dass es in verschiedene Bereiche diversifiziert ist und auch aufgrund der schieren Größe über die Menge einiges abfedern kann. Kleinere Mitbewerber haben es da noch schwerer und so sollte Cardinal Health den längeren Atem besitzen, wenn die Situation noch weiter andauert.

Auch das Thema Opiumkrise belastete in den letzten Monaten die Gesundheitsbranche in den USA wieder und wieder, wird jetzt aber hoffentlich so langsam aus dem Fokus verschwinden.

Als Gegenmaßnahmen hat sich Cardinal Health ein Kostenoptimierungsprogramm auferlegt, welches lt. dem letzten Quartalsbericht erste Erfolge zeigt. Dazu hat man weiter die langfristigen Schulden um 1,4 Milliarden reduziert und spart so in Zukunft einiges an Zinsen ein.

Man betonte in dem Zusammenhang auch, dass das operative Geschäft trotz Coronakrise und Lockdown in vielen Ländern ganz normal weiterläuft und man mit keinen größeren Beeinträchtigungen rechnet, solange es keinen weltweiten harten Lockdown geben wird.

Last but not least wird weiter in die Bereiche At Home und Services investiert, da man hier gute Wachstumchancen für die Zukunft sieht.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 24 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 14,3% und in den letzten 3 Jahren um 4,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,80 USD in 2011, auf 5,45 USD in 2020 und für 2021 werden 5,47 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,5 und liegt damit unter dem Schnitt der letzten Jahre von 13,8.

Die Dividendenrendite (Dividend Yield) beträgt 4,2%. Die Ausschüttungsquote (Payout Ratio) in 2020 liegt bei sehr guten 35,4%.

Ich finde alle Preise um und unterhalb von 48,- USD bzw. 40,50 EUR interessant und immer, solange die Dividendenrendite bei über 4% liegt.

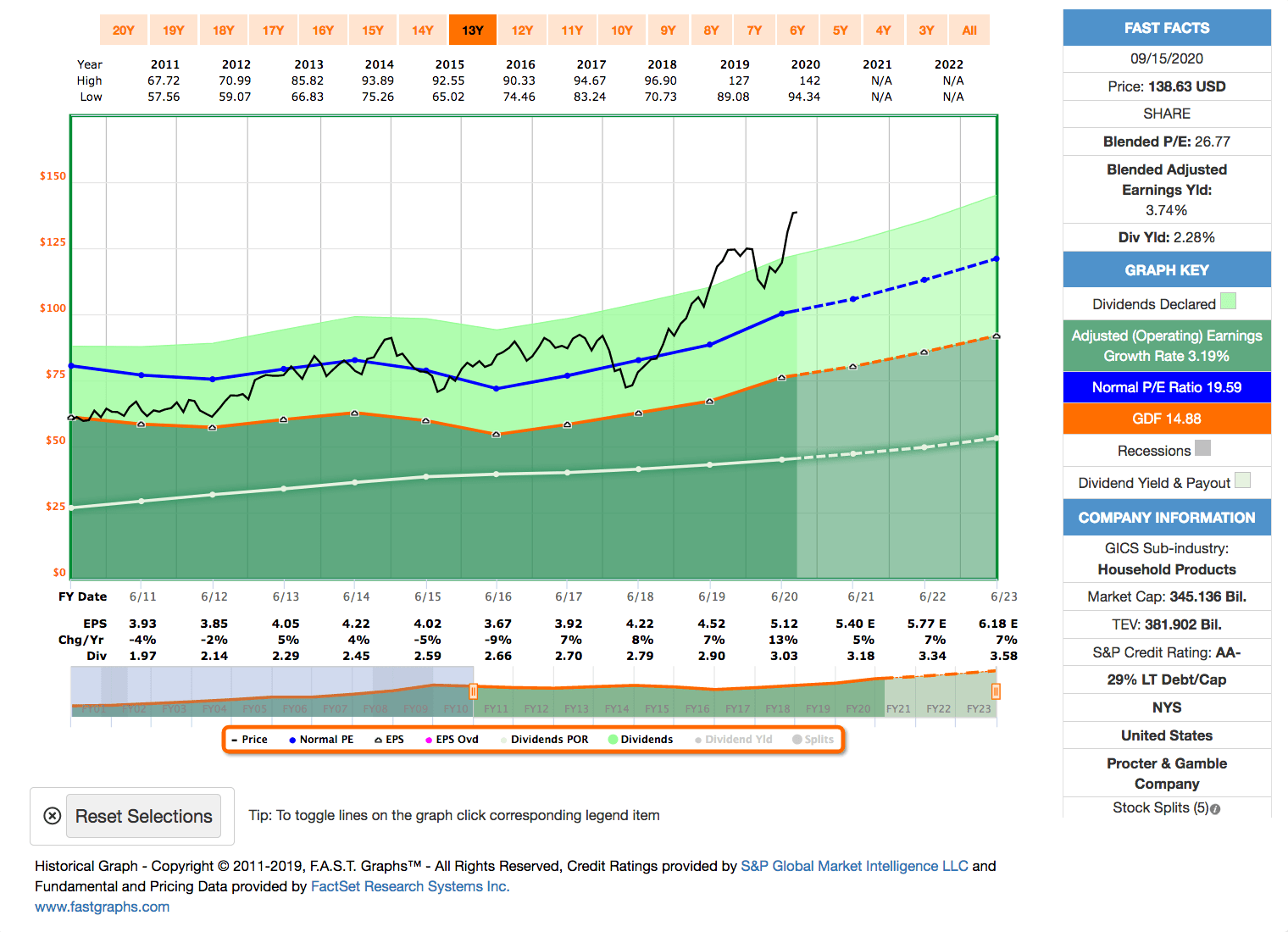

Idee #2: Procter & Gamble Company, The (PG)

The Procter & Gamble Company bietet Markenartikel für Verbraucher in Nord- und Lateinamerika, Europa, im asiatisch-pazifischen Raum, im Großraum China, in Indien, im Nahen Osten und in Afrika an. Das Unternehmen ist in fünf Segmenten tätig: Schönheit; Körperpflege; Gesundheitspflege; Textil- und Haushaltspflege; und Baby, Frauen- und Familienpflege. Das Segment Beauty bietet unter den Marken Head & Shoulders, Herbal Essences, Pantene, Rejoice, Olay, Old Spice, Safeguard, SK-II und Secret Conditioner, Shampoos, Stylinghilfen und Behandlungen sowie Antitranspirantien und Deodorants, Körperreinigungs- und Hautpflegeprodukte an. Das Segment Körperpflege bietet Rasierklingen und Rasierer für Frauen und Männer, Produkte vor und nach der Rasur und andere Rasurpflegeprodukte sowie Geräte wie elektrische Rasierer und Epilierer unter den Marken Braun, Gillette und Venus. Das Segment Gesundheitspflege bietet Zahnbürsten, Zahnpasta und andere Mundpflegeprodukte sowie Produkte für den Magen-Darm-Bereich, Schnelldiagnostik, Atemwegserkrankungen, Vitamine, Mineralien, Nahrungsergänzungsmittel, Schmerzmittel und andere Produkte für die persönliche Gesundheitspflege unter den Marken Crest, Oral-B, Metamucil, Neurobion, Pepto Bismol und Vicks an. Das Segment Fabric & Home Care bietet unter den Marken Ariel, Downy, Gain, Tide, Cascade, Dawn, Fairy, Febreze, Mr. Clean und Swiffer Textilverbesserer, Wäschezusätze und Waschmittel sowie Luftreinigungs-, Geschirrpflege-, P&G Professional- und Oberflächenpflegeprodukte an. Das Segment Baby, Damen- und Familienpflege, Babywischtücher, Windeln und Hosen mit Klebeband, Inkontinenz- und Frauenpflegeprodukte für Erwachsene sowie Papierhandtücher, Taschentücher und Toilettenpapier unter den Marken Luvs, Pampers Always, Always Discreet, Tampax Bounty, Charmin und Puffs. Das Unternehmen verkauft seine Produkte über Massenvertriebshändler, E-Commerce, Lebensmittelgeschäfte, Mitgliedsclubläden, Drogerien, Kaufhäuser, Vertriebshändler, Großhändler, Babyläden, Schönheitsspezialgeschäfte, Hochfrequenzgeschäfte, Apotheken, Elektronikgeschäfte und professionelle Kanäle. Die Procter & Gamble Company wurde 1837 gegründet und hat ihren Hauptsitz in Cincinnati, Ohio.

Procter & Gamble war eine der ersten Positionen, die ich für mein damals neu gestartetes Dividendenaktiendepot gekauft hatte. September 2014 war dies, also ziemlich genau 6 Jahre ist das her. Verrückt!

Damals gab es viele Bedenken bzgl. der Profitabilität und das Unternehmen startete dann eine große Aufräumaktion. Man verkaufte die wenig rentablen Bereiche bzw. Marken und entschlackte sich so, um in Zukunft wieder auf den Wachstumspfad zurückkehren zu können.

Wie man heute sieht, hat sich das ausgezahlt und es geht Procter & Gamble ganz gut. 6% organisches Wachstum wurde im letzten Quartalsbericht genannt und dazu trugen 9 von 10 Geschäftsbereichen bei. Besser geht zwar immer, aber für so ein langweiliges Geschäftsmodell, ist das echt nicht zu verachten.

Leider hat das auch der Markt bemerkt und den Kurs nach oben getrieben. So musste ich meinen geplanten Nachkauf immer wieder verschieben und gerade aktuell hält mich die starke Überbewertung davon ab, überhaupt darüber nachzudenken.

Trotzdem bleibt Procter & Gamble natürlich auf der Watchlist, denn irgendwann wird der Preis auch wieder zum fairen Wert zurückkehren und dann schlage ich zu. Stichwort Mean-Reversion-Effekt. Man braucht halt manchmal etwas Geduld 😉 …

Das Unternehmen ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 64 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,6% und in den letzten 3 Jahren um 3,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,93 USD in 2011, auf 5,12 USD in 2020 und für 2021 werden 5,40 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 26,8 und liegt damit deutlich über dem Schnitt der letzten Jahre von 19,6.

Die Dividendenrendite (Dividend Yield) beträgt 2,3%. Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 59,1%.

Ich finde Preise um und unterhalb von 105,- USD bzw. 88,25 EUR interessant und immer, wenn die Dividendenrendite bei über 3% liegt.

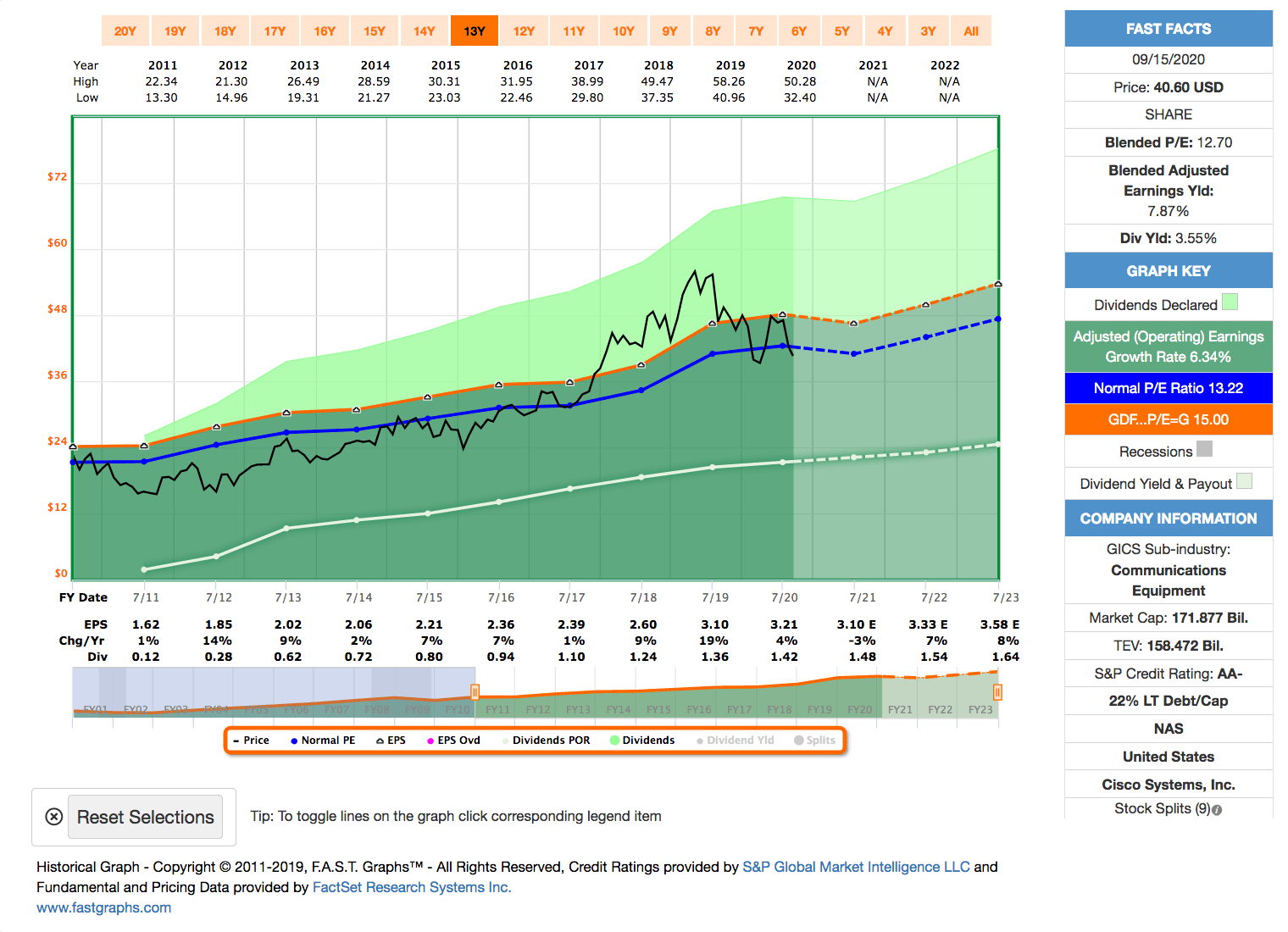

Idee #3: Cisco Systems Inc. (CSCO)

Cisco Systems, Inc. entwickelt, fertigt und verkauft auf dem Internet-Protokoll basierende Netzwerk- und andere Produkte im Zusammenhang mit der Kommunikations- und Informationstechnologiebranche in Nord- und Südamerika, Europa, dem Nahen Osten, Afrika, dem asiatisch-pazifischen Raum, Japan und China. Das Unternehmen bietet Infrastrukturplattformen an, darunter Netzwerktechnologien wie Switches, Router, Drahtlos- und Datencenterprodukte, die so konzipiert sind, dass sie zusammenwirken, um Netzwerkfähigkeiten bereitzustellen und Daten zu transportieren und/oder zu speichern. Das Unternehmen bietet auch Produkte für die Zusammenarbeit an, darunter Unified Communications, Cisco TelePresence und Konferenzen sowie das Internet der Dinge und Analysesoftware. Darüber hinaus bietet es Sicherheitsprodukte wie Netzwerksicherheit, Cloud- und E-Mail-Sicherheit, Identitäts- und Zugriffsmanagement, erweiterten Schutz vor Bedrohungen und Unified Threat Management-Produkte sowie Cloud- und Systemverwaltungsprodukte. Darüber hinaus bietet das Unternehmen eine Reihe von Service- und Support-Optionen für seine Kunden an, darunter technischen Support und erweiterte Dienstleistungen. Es bedient Unternehmen unterschiedlicher Größe, öffentliche Einrichtungen, Regierungen und Dienstanbieter. Das Unternehmen verkauft seine Produkte und Dienstleistungen sowohl direkt als auch über Systemintegratoren, Dienstanbieter, andere Wiederverkäufer und Distributoren. Cisco Systems, Inc. wurde 1984 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

Befinden sich die ersten beiden Kandidaten schon etwas länger in meinem Depot, so ist Cisco erst vor kurzem dazugekommen. Letztes Jahr im August war dies der Fall, um es genau zu sagen.

Meine aktuelle Position ist mit ca. 20% im Minus und das liegt vorallem an den letzten beiden Quartalsberichten, wo die Aktie jedes mal ein gutes Stück nachgab. Die berichteten Zahlen waren durchwachsen, um es freundlich auszudrücken und so konnte Cisco von der allgemeinen Markterholung in den letzten Wochen und Monaten nicht profitieren.

Man befindet sich weiterhin in einer Phase des Umbaus. Weg vom reinen Hardwarehersteller von Switches und Routern, hin zum Softwareanbieter für alles rund um das Internet der Dinge (IoT, Internet Of Things), digitale Kommunikation und Sicherheitslösungen.

Und das möglichst im Abomodell, um sich so einen nachhaltigen und kalkulierbaren Umsatz zu sichern. Der moderne Goldesel also 😉 …

Das Unternehmen tut sich aber leider etwas schwer bei der Umstellung. Scheinbar ein Problem bei vielen der alten und großen Unternehmen.

Für mich besonders deutlich wird dies bei der Software Webex. Webex ist eine Software, mit der man Meetings, Trainings und anderes Zeugs alles online planen und durchführen kann. Die Software war top vor 7-8 Jahren, hat sich aber seitdem kaum weiterentwickelt.

Jetzt in Zeiten von Corona wäre das der Bringer gewesen, wenn man den Kommunikationsteil stark erweitert hätte. So etwas wie ein Zoom-Klon hätte vollkommen gereicht. Zusammen mit den anderen Teilen von Webex, wäre das eine super Software für sehr viele Unternehmen und auch private Anwender (sofern das Preismodell angepasst werden würde), um ihre Work-At-Home-Lösungen voranzutreiben.

Aber nein, Webex ist weiter das alte tröge Stück Software, wie es halt vor Jahren schon war. Chance verpasst Cisco!

Und so scheint es mir, dass die Umstellung nur langsam vorankommt und dies vom Markt auch so gesehen wird. Aber vielleicht ist das ja auch einfach nur die Chance, auf die man immer wartet. Ein Unternehmen mit ein paar kleinen Schwierigkeiten, dass aber dafür gerade günstig ist. Was will man eigentlich mehr?

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 13,3% und in den letzten 3 Jahren um 11,7% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,62 USD in 2011, auf 3,21 USD in 2020 und für 2021 werden 3,10 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,7 und liegt damit unter dem Schnitt der letzten Jahre von 13,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%. Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 44,2%.

Ich finde Preise um und unterhalb von 40,- USD bzw. 33,50 EUR interessant und immer, wenn die Dividendenrendite deutlich über 3% steht.

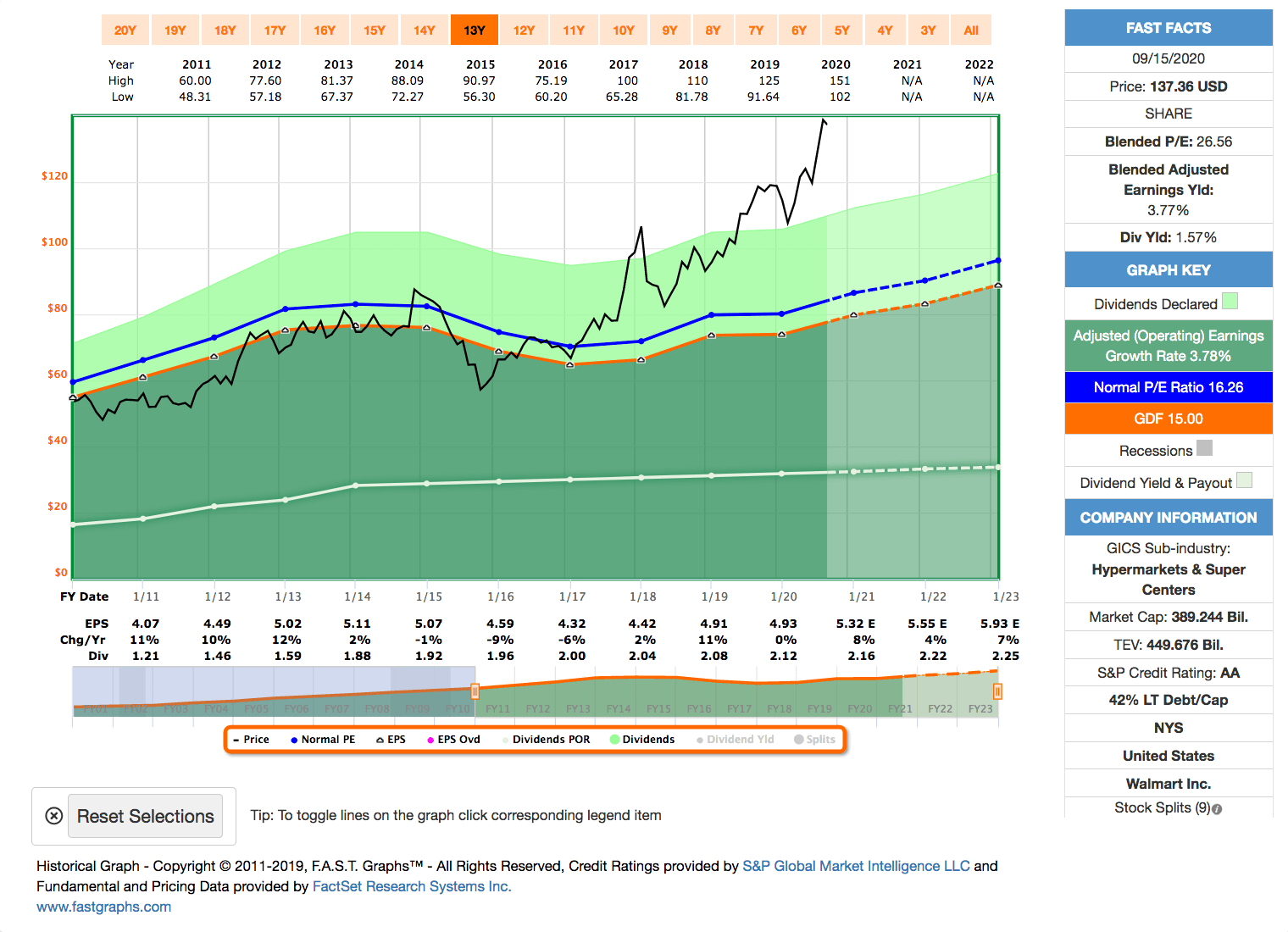

Idee #4: Walmart Inc. (WMT)

Walmart Inc. ist weltweit im Einzel- und Großhandel in verschiedenen Formaten aktiv. Das Unternehmen ist in drei Segmenten tätig: Walmart U.S., Walmart International und Sam’s Club. Es betreibt Supercenter, Supermärkte, Hypermärkte, Lagerhausclubs, Cash & Carry-Läden, Discounter, Drogerien und Convenience-Stores, Lagerhausclubs nur für Mitglieder, E-Commerce-Websites wie walmart.com, walmart.com.mx, asda.com, walmart.ca, flipkart.com und samsclub.com sowie mobile Commerce-Anwendungen. Das Unternehmen bietet Lebensmittelprodukte an, darunter Fleisch- und Wurstwaren, Natur- und Bioprodukte, Feinkost und Backwaren, Molkereiprodukte, Tiefkühlkost, alkoholische und alkoholfreie Getränke sowie Blumen- und Trockenprodukte, außerdem Verbrauchsgüter wie Gesundheits- und Schönheitsmittel, Babyprodukte, Haushaltschemikalien, Papierwaren und Haustierbedarf sowie Gesundheits- und Wellnessprodukte. Darüber hinaus bietet sie Elektronik, Kameras und Zubehör, Fotobearbeitungsdienste, drahtlose Kommunikation, Filme, Musik, Videospiele und Bücher; Schreibwaren, Automobile, Eisenwaren und Farben, Sportartikel sowie Wohnen im Freien und Gartenbau; Bekleidung für Frauen, Mädchen, Männer, Jungen und Kleinkinder sowie Schuhe, Schmuck und Accessoires; und Heimtextilien, Haushalts- und Kleingeräte, Bettwäsche, Heimdekor, Spielzeug, Stoffe, Kunsthandwerk und Saisonartikel sowie Markenartikel. Außerdem werden Kraftstoff- und Finanzdienstleistungen und verwandte Produkte angeboten, darunter Zahlungsanweisungen, Prepaid-Karten, Geldüberweisungen, Scheckeinlösung und Rechnungsbegleichung. Es betreibt etwa 11.500 Geschäfte und verschiedene E-Commerce-Websites unter den 56 Bannern in 27 Ländern. Das Unternehmen war früher als Wal-Mart Stores, Inc. bekannt und änderte seinen Namen im Februar 2018 in Walmart Inc. Walmart Inc. wurde 1945 gegründet und hat seinen Sitz in Bentonville, Arkansas.

Walmart ist noch kein Teil meines Dividendenaktiendepots und überraschenderweise auch noch nicht auf der Watchlist. Warum eigentlich nicht?

Ich hatte mir das Unternehmen vor einiger Zeit zwar schon einmal angeschaut, aber dann als langweilig (was ich ja eigentlich ganz gern habe) und nicht fit für die Zukunft abgetan. Wie man aktuell sieht, scheinbar zu Unrecht.

Denn Walmart hat in den letzten Monaten und Jahren intensiv an seiner online und digitalen Strategie gearbeitet und, zumindest für mich überraschend, dabei scheinbar große Erfolge.

So hat man neben dem traditionellen Onlinehandel auch den Bestell es online, hol es vor Ort ab Service ausgebaut und führt aktuell einen neuen Service namens Walmart+ ein. Für eine Jahresgebühr gibt es dann alle Onlinebestellung ohne Versandkosten (Amazon Prime lässt grüßen), einen Service Scan & Go über das Mobiltelefon (gab es schon mal, aber damals schien die Zeit noch nicht reif dafür), wo man sich das Anstellen an der Kasse sparen kann und spezielle Superschnäppchen, z.b. auch vergünstigte Preise beim Tanken.

Alles in meinen Augen jetzt nicht die große Revolution, aber es scheint zu funktionieren. So wächst Walmart im Onlinehandel sehr stark, kompensiert damit ein paar Schwächen beim stationären Handel und kann wieder mit einem ordentlich Umsatz- und Gewinnwachstum aufwarten.

Inwieweit hier die Coronakrise als Katalysator fungiert, ist für mich schwierig zu erkennen. Aber ich denke, dass es für Walmart eher förderlich war und auch noch ist, als das es sich negativ ausgewirkt hätte.

Was mich damals bei meinem ersten Blick auf das Unternehmen auch noch störte war, dass Walmart zwar sehr stark in den USA ist, aber international kaum einen Fuß in die Tür bekommt. Bei der Expansion in andere Länder stand ihnen bisher immer ihr eigenes Ego im Weg. So wurde das USA-Konzept 1:1 auf z.b. Europa angewandt, regionale Anforderungen wurden einfach ignoriert und man ist damit in den meisten Ländern grandios gescheitert.

Seit einiger Zeit, scheint der Ansatz ein anderer zu sein. So erwarb man 2018 einen Großteil von Flipkart, dem größten indischen Onlinehändler und dortigen Marktführer noch weit vor Amazon.

Für 2021 ist nun ein IPO geplant und das Investment scheint sich extrem gut auszuzahlen. Auch mischt man sich nicht wie früher in die Geschäfte ein und versucht 1:1 das Walmart-Konzept durchzusetzen, sondern lässt die mit dem Markt vertrauten Experten den Job tun.

Vielleicht ist das ja der richtige Weg, um doch noch eine erfolgreiche internationale Expansion auf den Weg zu bringen?

Leider hat dies der Markt bereits mitbekommen und den Preis nach oben getrieben. Ein KGV von fast 27 für einen Supermarkt mit angeschlossenen Onlinehandel? Puh. Da passe ich aktuell und warte lieber günstigere Zeiten ab.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 47 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,2% und in den letzten 3 Jahren um 2,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,07 USD in 2011, auf 4,93 USD in 2020 und für 2021 werden 5,32 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 26,7 und liegt damit deutlich über dem Schnitt der letzten Jahre von 16,3.

Die Dividendenrendite (Dividend Yield) beträgt 1,6%. Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 43,0%.

Ich finde alle Preise um und unterhalb von 80,- USD bzw. 67,25 EUR interessant oder immer, wenn die Dividendenrendite bei über 3% liegt.

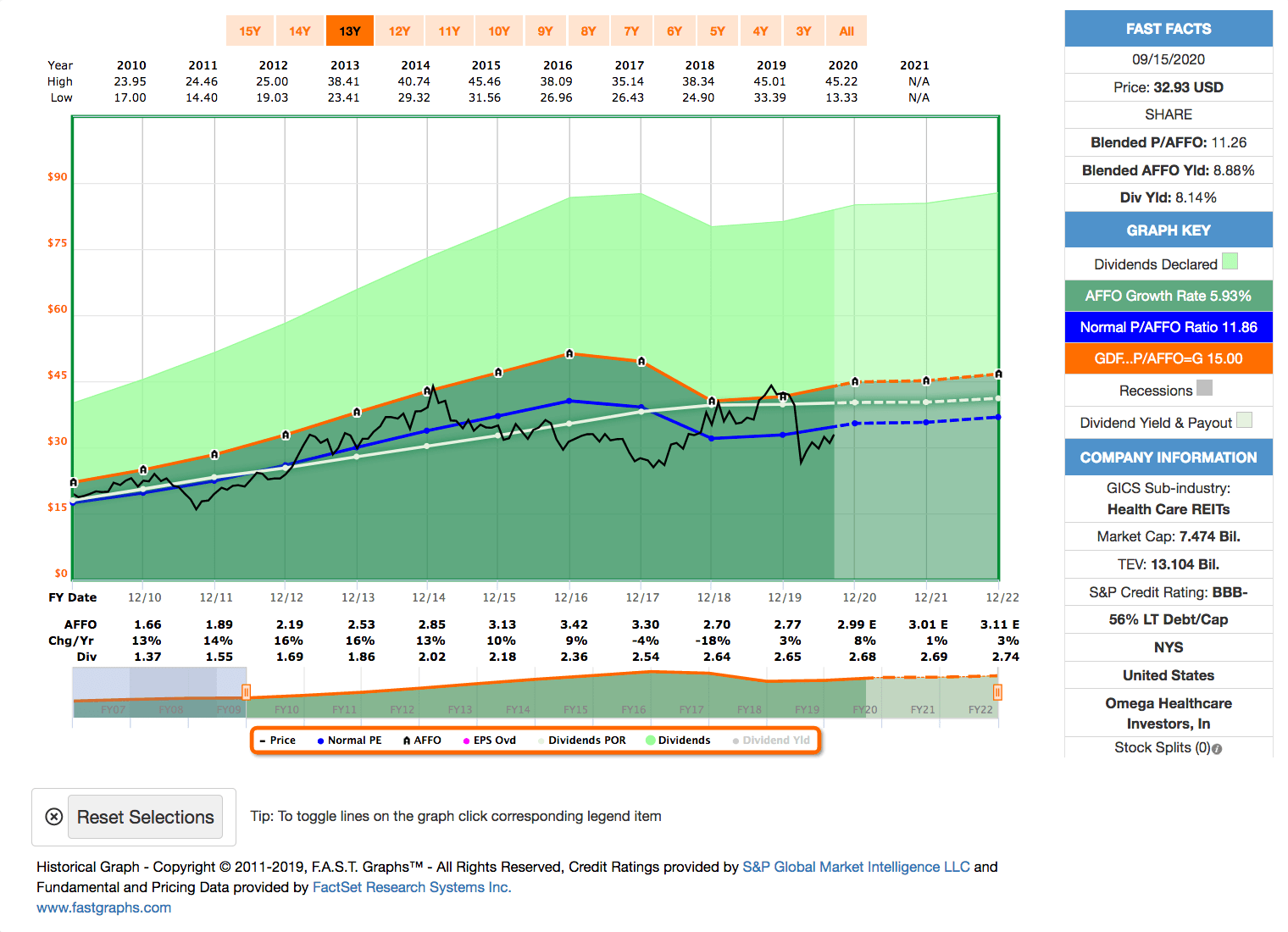

Idee #5: Omega Healthcare Investors Inc. (OHI)

Omega ist ein Immobilieninvestmentfonds, der in die Gesundheitsbranche langfristig investiert, vor allem in qualifizierte Pflege- und betreute Wohneinrichtungen. Ihr Vermögensportfolio wird von einer breit gefächerten Gruppe von Unternehmen im Gesundheitswesen betrieben, vorwiegend in einer Triple-Net-Leasingstruktur. Die Vermögenswerte erstrecken sich auf alle Regionen innerhalb der USA sowie in Großbritannien.

Last but not least zum Schluss wie üblich ein REIT.

Omega Healthcare Investors ist schon sehr lange eine relativ große Position in meinem Depot. Nach Dividendenausschüttung sortiert sogar die größte Position.

Früher war Omega Healthcare Investors dafür bekannt, die eh schon hohe Dividende jedes Quartal um 0,01 USD zu steigern. Seit einiger Zeit tun sie dies nicht mehr, da das Geschäft nicht zuletzt wegen der aufgeheizten Diskussion in den USA, rund um die Preise von Medikamenten und allgemein der medizinischen Versorgung, doch ziemlich unter Druck ist.

Wobei es ja eigentlich nicht das Geschäft von Omega Healthcare Investors selbst ist, welches dort angegriffen wird, sondern das der Anbieter von den Einrichtungen, an die das Unternehmen vermietet. Dies sind hauptsächlich Einrichtungen für das betreute Wohnen und die Krankenpflege.

So kam es, dass einige Anbieter in finanzielle Nöte gerieten und Omega Healthcare Investors mit Mietausfällen rechnen musste bzw. Mietminderungen oder Mietverzögerungen, sogenannte Rent Deferrals, verhandeln musste.

Diese Ungewissheit mag die Börse überhaupt nicht und so wurde der Kurs im Zuge der Coronakrise überdurchschnittlich abgestraft und konnte bei der dann einsetzenden Erholung nicht wieder durchstarten. Das Problem existiert aber ja schon etwas länger und insgesamt gestaltet sich der Preis als sehr volatil. Man braucht also gute Nerven, wenn man hier investiert ist.

Bisher gab es aber noch keine Ausfälle zu beklagen und lt. dem letzten Quartalsbericht entwickelt sich auch alles wie geplant und man rechnet mit einer weiteren Erholung. Da passt es auch ins Bild, dass dann in 2019 erfreulicherweise die Dividende leicht gesteigert wurde und auch für 2020 kann man noch damit rechnen.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 17 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 8,2% und in den letzten 3 Jahren um 3,9% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,66 USD in 2010, auf 2,77 USD in 2019 und für 2020 werden 2,99 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 11,3 und liegt damit leicht unter dem Schnitt der letzten Jahre von 11,9.

Die Dividendenrendite (Dividend Yield) beträgt 8,1%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei für einen REIT noch akzeptablen 95,7%.

Ich finde alle Preise um und unterhalb von 35,- USD bzw. 29,50 EUR interessant und immer, wenn die Dividendenrendite bei über 8% liegt.

Was habt ihr so auf eurer Watchlist im September 2020 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,19

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo;

über die heute vorgestellten Werte kann man wohl deutlich unterschiedlicher Meinung sein.

Bei CAH sehe ich eine ähnliche Katastrophe wie bei Walgreens: dahinschmelzende Margen OHNE Aussicht auf Besserung – steht auf der Verkaufs-Watchlist

CSCO habe ich vor Wochen bereits komplett aus dem Depot geschmissen. Der Tech-Wert lebt vom guten Ruf vergangener Jahre. Nicht mal in Corona-Zeiten profitiert man vom Trend zu Digitalisierung, Technisierung oder weiterer Vernetzung. Der Markt erkennt wohl auch, das es nicht reicht, seinen Hardware-Teilen krampfhaft eine (Abo-pflichtige) Software überzustülpen. IBM lässt grüßen.

PG kann man immer kaufen, nur gebe ich hier seit Jahren der kleineren Ausgabe Church & Dwight den Vorzug.

WMT kann man auch immer kaufen, nur nicht zum aktuellen Preis

So bleibt mein einziger Favorit aus der Liste die OHI. Omega wird seit Jahren kritisch gesehen, wg. Gesundheitspolitik, Ausfall von Operatorn etc. Allerdings ist mein Vertrauen in OHI groß – sie haben bis jetzt jedes Quartal geliefert!

Hi Gerry!

Danke fürs Vorbeischauen.

Bei CAH und CSCO bin ich nicht ganz so pessimistisch wie du. Gerade CAH denke ich macht alles richtig und muss sich halt durch diese schwierigen Marktbedingungen durchbeissen. Die wuppen das.

Bei CSCO kann das tröge Management ein Problem sein. Da werde ich in den nächsten Wochen versuchen, noch mehr darüber zu erfahren.

Church & Dwight wird häufiger genannt, muss ich wohl mal wieder einen Blick drauf werfen. Wenn mich meine Erinnerung nicht trügt, dann waren die aber auch immer sportlich bewertet. Mhhh mal schauen 🙂 …

CU Ingo.

Ich verstehe auch nicht, warum Du PG und WMT zurzeit als kaufenswert erachtest.

Anhand von FAST-Graph sieht man, dass man für beide Unternehmen – würde man jetzt kaufen – eher zu viel bezahlt.

Statt WMT steht bei mir eher Kroger (KR) auf der Kaufliste. Die scheinen mir zurzeit recht interessant bewertet zu sein. Hier hatte auch Berkshire letztes Quartal zugekauft.

Gruß

ZaVodou

Mit keinem Wort nennt er die beiden Werte kaufenswert. Ganz im Gegenteil sogar…

Hi Daniel!

Sehr aufmerksam. Danke!

CU Ingo.

Hi ZaVodou!

Danke fürs Vorbeischauen.

Na da warst du wohl noch nicht richtig wach beim Lesen, oder? ich erwähne ja klar und deutlich, dass ich die beiden von dir genannten Werte aktuell für zu teuer halte.

Der Artikel heisst auch nicht Kaufliste, sondern Watchlist 😉 …

Jetzt erstmal ein Käffchen!

CU Ingo.

Enschuldige Ingo.Da habe ich mich zu schnell zu einem Kommentar hinreißen lassen.

Ich war der irrigen Meinung es handelt sich um eine Auflistung von zurzeit kaufenswerten Aktien und hatte nur ein wenig quergelesen, weil mir die Aktien grundsätzlich bekannt sind, aber stimmt, Du schreibst ja auch immer ab welchen Kurs Du eine Aktie kaufenswert erachtest.

Gruß

ZaVodou

Hi ZaVodou!

Kein Problem. Nächstes Mal erst nach dem 1. Kaffee zur Tastatur greifen, funktioniert bei mir zumindest 😉 😀 …

CU Ingo.

Hallo Ingo,

gute Ideen – wie fast immer ! Procter habe ich schon sehr lange, mein erster Ami in 2015, anstelle von Omega halte ich z.Zt. Welltower (aber nur Kleinstposition) Cisco habe ich auch schon mit voller Position, ist auch noch leicht im Plus – ist ein guter Divi-Zahler, ähnlich wie I.B.M. man wird halt fürs warten auf bessere Zeiten bezahlt.

Wollte eigentlich im Oktober anfangen McDonalds aufzubauen, habe mich aber jetzt erstmal dagegen entschieden, Div.-Rendite zu niedrig, Aktie läuft kurstechnisch immer weg…. und liebäugele z.Zt. mit dem langsamen aber stetigen Einstieg in Pfizer, die wollen aber in der zweiten Jahreshälfte noch Ihren Spin-Off (Upjohn) ausgliedern – hmmm – vielleicht erhöhe ich einfach weiter AbbVie ??!

Wir Divi-Investoren haben schon Probleme – Glück Auf und weiter so !

Hi Delura!

Danke fürs Vorbeischauen.

Ja MCD ist aktuell noch zu teuer. Die waren mal irgendwann extrem nach oben weggelaufen und kommen jetzt erst langsam zurück.

Pfizer und AbbVie sind interessant, wobei ich bei AbbVie mehr Potential sehe. Aber Pfizer macht halt auch ordentlich Geld und ist nicht so volatil.

Oh je, immer diese Entscheidungen 🙂 …

CU Ingo.

Hi Ingo,

danke für deinen Artikel.

Cisco habe ich zuletzt auch aufgestockt, sehe das ähnlich wie du, in den vergangenen Jahren wurde soviel zugekauft, da muss doch mal was zünden. 🙂

Verständlicherweise verschieben jetzt einige Unternehmen Investitionen in die IT-Infrastruktur, aber irgendwann kommen die auch wieder,

und 5G bzw. die Infrastruktur dafür dürfte dann auch ein Treiber sein.

Anstatt Cardinal Health sehe ich CVS derzeit attraktiver und habe auch schon für unter 50 € nachgekauft.

Zumal die Strategie mit der Übernahme von Aetna aufzugehen scheint und das Management wirkt auf mich progressiver als z.b. bei CAH oder WBA. Und laut dem letzten Quartalsbericht ist man auch ganz gut im Bereich Telemedizin mit 500 % Wachstum und Onlinebestellungen mit fast 100 % Wachstum aufgestellt. (natürlich auch Coronabedingt)

Ich habe längere Zeit Welltower im Depot, finde aber beide OHI und WELL ergänzen sich ganz gut.

Daher könnte ich mir vorstellen bald bei OHI zuzuschlagen, Bewertung sieht fair aus.

LG Sebastian

Hi Sebastian!

Danke fürs Kommentieren.

Ja CVS scheint es ganz gut hinzubekommen. Aufgrund der fehlenden Dividendensteigerungen waren sie bei mir erstmal von der Watchlist verschwunden, aber vielleicht sollte ich diese Entscheidung nochmal überdenken? Mhhh …

Ob Cisco vom 5G-Ausbau profitieren kann, muss sich zeigen. Ich hoffe ja, dass es so ist, aber dann müssen sie auch liefern.

CU Ingo.

Hallo Ingo,

Procter & Gamble ist auch auf meiner Watchlist.

Hervorragende Analyse und kann dir nur zustimmen.

Überbewertet, aber als Dividendenkönig einen Kauf wert, wenn günstiger zu haben.

Schöne Grüße

Uwe

Hi Uwe!

Danke fürs Vorbeischauen.

Na dann wünsche ich uns Beiden, dass da mal ne Kakerlake in einem der Supermärkte gefunden wird, die Börse überreagiert und den Kurs zum Absturz bringt. Und dann schlagen wir zu. 😀

CU Ingo.

Was hältst du denn von Omnicon Group Inc.?

Hi Christian!

Ich kenne die Firma ehrlich gesagt kaum, um dazu etwas zu sagen. Die Branche find ich schwierig einzuschätzen, deswegen bin ich bisher dort nicht dabei.

Rein von den Zahlen schaut es ja ganz gut aus, auch wenn die Corona-Krise einige Narben hinterlässt. Sie werden es (nach meinem ersten flüchtigen Blick auf die Basiskennzahlen) aber ziemlich sicher überleben.

Was ist denn deine Meinung zu dem Unternehmen?

CU Ingo.

Hi Ingo,

prinzipiell sehe ich das ähnlich wie du. Die Zukunft der Branche kann ich schwer einschätzen. Besteht eine Gefahr durch Alphabet oder ähnlich Tech-Werbe-Firmen? Wer weiß. Andererseits denke ich, dass diese Branche im Falle eines Aufschwungs auch wieder profitiert. Omnicom hat quasi in allen Sektoren Kunden. Da ist nichts wirklich übergewichtet. Generell ist das Thema Firmenauftritt nach außen (Werbung, Corperate Identity, Markenentwicklung,…) durchaus zukunftsfähig.

Ich versuche mein Depot halbwegs zu streuen. Hinsichtlich Sektoren, (Ländern) usw. Und auch hinsichtlich Erwartungen. Apple, Square oder Microsoft sind eher Wachstumsfirmen.JnJ, Public Storage, Fastenal oder Novo Nordisk stehen eher für hohe Qualität und Kontinuität. Intel und eben Omnicom fallen eher in den Bereich Value. Scheinbar tolle Firmen, die aktuell verstoßen sind. Hoher freier Cashflow, kontinuierlicher Return an Aktionäre. Aber auch gute bis sehr gute Bilanzen.

Ich hab mir für eine kleine Einstiegsposition für Omnicom bei 43 Euro mal ein Stop-Buy gelegt. Falls es weiter runter geht zieh ich den nach, falls nicht kommt es zum Kauf.

Dachte, vielleicht hast du da schon mal ein Auge drauf geworfen, da Omnicom ja auch im Bereich Dividenden und deren Sicherheit ja ganz gut in dein Beuteschema passt (zumindest wenn ich das richtig einschätze).

Zur schnellen Bewertung ge ich zum Beispiel gern folgenden Gedankengang: Wenn ich die Firma zum aktuellen Marktwert übernehmen würde, wie lang würde es dauern, bis ich das Geld wieder rein habe. Dazu schätze ich grob den freien Cashflow der letzten 5 Jahre (auf SA frei verfügbar). Bei wachsendem Cashflow vielleicht auch nur den der letzten 3 Jahre.

Bei der „Übernahme“ von Omnicom würde man in 6-7 Jahren schon in die eigene Tasche wirtschaften.

Bei der „Übernahme“ der Cashmaschine Apple aber erst in 20-30 Jahren.

Wachstum jetzt nicht berücksichtigt. Aber selbst wenn Apple stark wächst, scheint Omnicom schon spott-billig.

Ein weiterer Punkt: 5% Div-Rendite mit einer FCF-Payout-Ratio von unter 40% klingt auch sehr sicher. Das findet man auch nicht alle Tage.

Nun aber genug der Zahlen. 😉

Hi Christian!

Danke für dein Feedback.

Das klingt alles sehr plausibel und ich gehe ja im Grunde sehr ähnlich vor beim Kauf.

Ich schaue mir Omnicom demnächst mal näher an und halte ein Auge offen auf SeekingAlpha. Möchte unbedingt verstehen, wie der Umsatzrückgang 2020/2021 einzuschätzen ist, bevor ich mir eine eigene Meinung dazu erlaube.

Danke für den Tipp!

CU Ingo.