Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2020!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im Februar 2020

In dieser Ausgabe dabei: MMM, ABBV, MO, MSFT & NNN

Idee #1: 3M Company (MMM)

3M Co. ist ein diversifiziertes Technologieunternehmen, das Industrie-, Sicherheits- und Konsumgüter herstellt. Das Unternehmen ist in den Segmenten Industrial, Safety & Graphics, Health Care, Electronics & Energy und Consumer tätig. Das Segment Industrial bietet Produkte wie Bänder, Schleifmittel, Klebstoffe, Spezialmaterialien und Filtersysteme für verschiedene Märkte, von der Reinigung bis hin zur Luft- und Raumfahrt. Das Segment Safety & Graphics bietet persönliche Schutzausrüstung, Verkehrssicherheitsprodukte, kommerzielle Grafiksysteme, gewerbliche Reinigungs- und Schutzprodukte, Bodenmatten, Dachpappe, Dachgranulate für Asphaltschindeln und Absturzsicherungsprodukte. Das Segment Health Care liefert medizinische und chirurgische Geräte, Produkte für Hautgesundheit und Infektionsprävention, Drug Delivery Systeme, Dental- und Kieferorthopädieprodukte, Gesundheitsinformationssysteme und Lebensmittelsicherheitsprodukte. Das Segment Electronics & Energy bietet optische Folienlösungen für elektronische Displays, Verpackungen und Verbindungselemente, Isolier- und Spleißlösungen, Touchscreens und Touchmonitore, Komponentenlösungen für erneuerbare Energien sowie Produkte zum Schutz der Infrastruktur. Das Consumer-Segment bietet Schwämme, Scheuerschwämme, Scheuerschwämme, Hochleistungstücher, Consumer- und Büroklebebänder, repositionierbare Notizzettel, Indexierungssysteme, Heimwerkerprodukte, Home-Care-Produkte, Schutzmaterialprodukte, Consumer- und Büroklebebänder sowie Klebstoffe. Das Unternehmen wurde 1902 von Henry S. Bryan, Hermon W. Cable, John Dwan, William A. McGonagle und J. Danley Budd gegründet und hat seinen Hauptsitz in St. Paul, MN.

3M befindet sich seit April letzten Jahres in meinem Depot und die Position wurde auch bereits einmal aufgestockt. Wie es sich darstellt, hätte ich aber mit etwas Geduld noch einen günstigeren Einstiegskurs finden können. Ist jetzt vielleicht die Zeit für eine erneute Aufstockung?

Insgesamt entwickelte sich der Kurs in den letzten Monaten mit einer leicht erhöhten Volatilität eher seitwärts, während der Rest des Marktes einen neuen Höchststand nach dem anderen feierte und immer noch feiert. Genau genommen steht der Kurs von 3M aktuell wieder da, wo er zuletzt auch im Jahre 2016 stand.

Dazu gab es jetzt im Februar eine Dividendenerhöhung von nur 2%, was eine weitere Verlangsamung des Dividendenwachstums bedeutet. Aber positiv kann man dazu anmerken, zumindest gab es eine Erhöhung und aktuell gibt es zum Einstieg eine Dividendenrendite von über 3,5%.

Gründe für die Schwäche bei 3M sind weiterhin die noch nicht geklärte Situation bzgl. der Zölle zwischen den USA und China und des Weiteren die allgemeine Verlangsamung der Produktion weltweit. Hier ist 3M als Zulieferer in der Industrie besonders stark betroffen, da weniger Basiskomponenten benötigt und Investitionen aufgeschoben werden.

Ein zusätzlicher Grund für den unter Druck stehenden Kurs wird auch sein, dass sich 3M speziell in den USA mit einigen Klagen konfrontiert sieht. Da geht es zum einen um PFAS (Polyfluoralkyl-Substanzen) und Atemschutzmasken für Kohlebergwerke.

Ersteres könnte relativ schnell beigelegt werden, wird aber wohl kaum unter der Grenze von 1 Milliarde an Kosten ablaufen. Das klingt viel, ist aber für eine Firma wie 3M locker zu erledigen.

Der zweite Fall dagegen wird sich noch einige Zeit hinziehen und das mag die Börse gar nicht. Ungewissheit ob des Ausgangs ist in der Regel immer ein Grund für eine schlechte Kursperformance. Aber vielleicht liegt ja gerade hier die Chance für uns Dividendensammler 😉 …

Das Unternehmen ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 61 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 10,9% und in den letzten 3 Jahren um 9,1% jedes Jahr gesteigert.

Anmerkung: In diesen Zahlen ist die 2% Erhöhung aus dem Februar noch nicht berücksichtigt!

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,96 USD in 2011, auf 8,89 USD in 2019 und für 2020 werden 9,49 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,1 und liegt damit leicht unter dem Schnitt der letzten Jahre von 19,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,6%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei gerade noch akzeptablen 64,8%.

Ich finde Preise um und unterhalb von 150,- USD bzw. 136,50 EUR interessant und gerne auch, wenn die Dividendenrendite über 4% steigt.

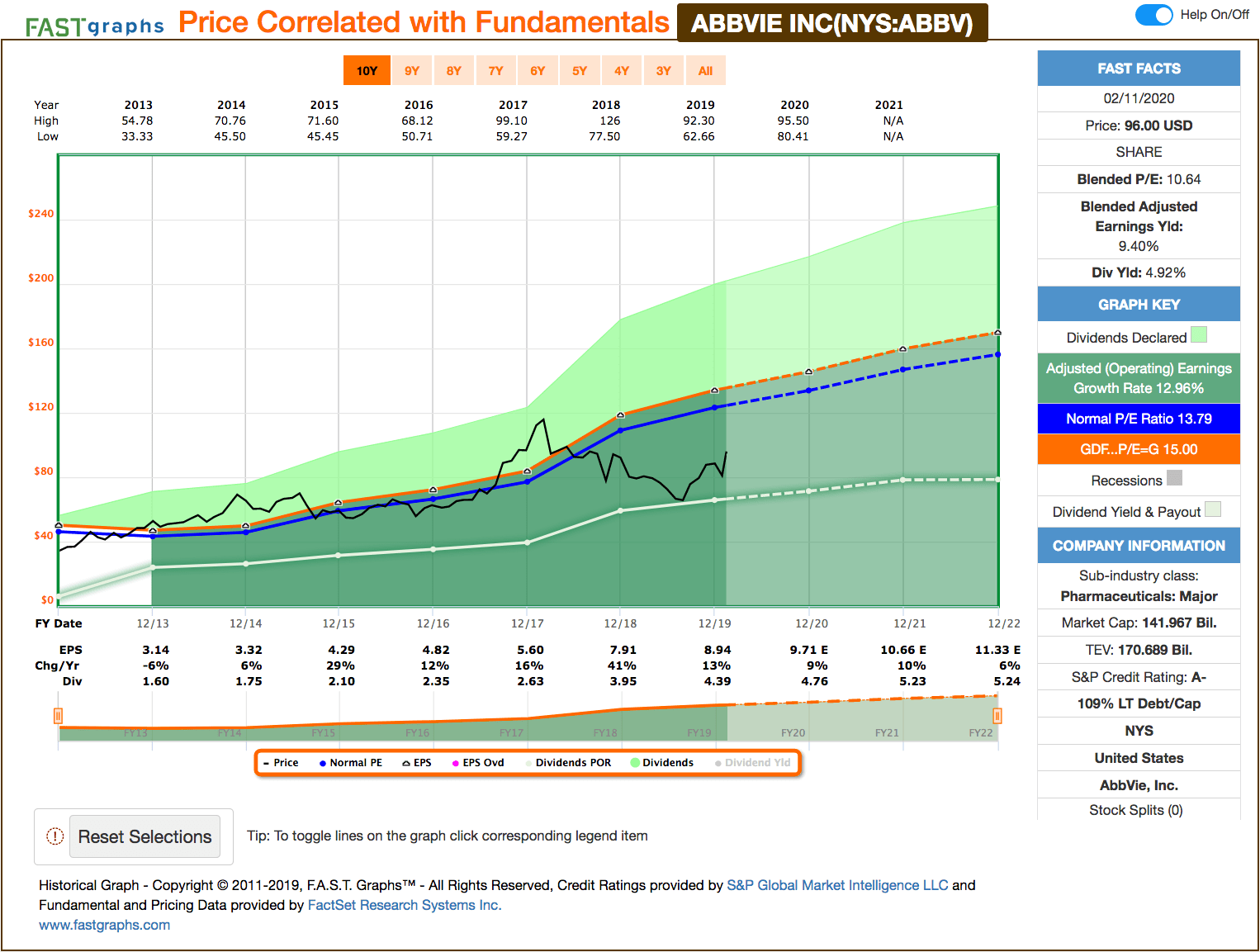

Idee #2: AbbVie Inc. (ABBV)

AbbVie Inc. ist ein forschendes biopharmazeutisches Unternehmen, das sich mit der Entdeckung, Entwicklung, Herstellung und dem Vertrieb einer Reihe von eigenen pharmazeutischen Produkten beschäftigt. Der Fokus liegt auf der Behandlung von Erkrankungen wie chronischen Autoimmunerkrankungen in der Rheumatologie, Gastroenterologie und Dermatologie, Onkologie einschließlich Blutkrebs, Virologie einschließlich Hepatitis C und humanem Immundefizienz-Virus, neurologischen Erkrankungen wie Parkinson, Stoffwechselerkrankungen einschließlich Schilddrüsenerkrankungen und Komplikationen im Zusammenhang mit zystischer Fibrose sowie anderen schwerwiegenden Gesundheitsproblemen. Das Unternehmen wurde am 1. Januar 2013 gegründet und hat seinen Hauptsitz in North Chicago, IL.

Rund um AbbVie gab und gibt es zum Teil immer noch eine große Diskussion, ob es ein sogenanntes One-trick pony (etwas, was nur für eine Sache gut ist) ist oder ein Unternehmen mit einer großartigen Zukunft. Ich zähle mich da eher zur zweiten Fraktion und habe im Januar letzten Jahres zunächst eine erste kleine Position eröffnet und diese ca. 6 Monate später weiter aufgebaut, nachdem der Kurs wegen der Ankündigung der Allergan Übernahme an dem Tag in der Spitze um über 16% einbrach.

Das sind die Gelegenheit, die man ergreifen muss, um am Ende (hoffentlich) großartige Ergebnisse zu erzielen. Deswegen ist auch eine gut gepflegte Watchlist so wichtig, um bei solch unerwarteten Events schnell reagieren zu können. Da bleibt meist wenig Zeit für tagelange Recherchen.

Aber bei AbbVie war es nicht nur der große Merger mit Allergan, der für Unsicherheit sorgte zu dem Zeitpunkt. Weiterhin gab und gibt es immer noch Bedenken bzgl. des zukünftigen Cash Flows und wie dieser negativ beeinflusst wird von den sinkenden Verkaufszahlen des Blockbuster-Medikament Humira.

Und hier kommt mal wieder die Idiotie des Marktes zum Vorschein. Auf der einen Seite wird kritisiert, dass AbbVie zu abhängig von Humira ist und auf der anderen Seite wird der Merger verdammt, der ja vor dem Hintergrund der Produktdiversifiizerung erfolgt. Wie man es macht, macht man es verkehrt, oder?

Gut, fairerweise muss man sagen, dass die Hauptargumente gegen den Merger auf der dafür notwendigen Aufnahme von nicht unerheblichen Schulden basiert. Aber auch wenn die Schulden auf den ersten Blick riesig erscheinen, so muss man dies immer im Kontext des zukünftigen Cash Flows sehen. Und hier sehe ich eigentlich nur positives. AbbVie wird die Schulden locker über die Zeit abbezahlen können und das basierend auf der aktuellen dann kombinierten Produktpalette. Neue Produkte sind dabei noch gar nicht berücksichtigt und die Pipeline an Neuentwicklungen enthalt einige potentielle Blockbuster.

Sicher, eine Garantie gibt es gerade in dem Bereich der Entwicklung von Medikamenten nicht, aber AbbVie hat eine der führenden Entwicklungsabteilungen inkl. der bestausgebildeten Forscher auf diesem Planeten. Ich vertraue denen einfach mal, dass sie auch einen Plan haben und die bestmöglichen Ergebnisse rausholen.

Last but not least, der Kurs hat in der letzten Zeit natürlich wieder schön angezogen, aber AbbVie ist alles andere als teuer. Ich selbst möchte bei dem Risiko, dass trotz allen positiven Ausblicks in dem Unternehmen steckt, ein möglichst niedriges KGV sehen plus eine Dividendenrendite von mindestens 5%.

Ersteres ist dann der eingebaute Sicherheitspuffer, falls es doch mal nicht wie erwartet vorangeht und letzteres ist die, so wie ich sie nenne, Warteprämie. Denn sollte der Kurs längere Zeit auf Tauchstation gehen, so wird man in der Zwischenzeit mit immerhin 5%+ Dividende für das Warten auf die Erholung getröstet.

Mit einem KGV von unter 11 ist AbbVie immer noch recht günstig und liegt weiterhin unter seinem historischen KGV von immerhin 13,8. Passt also und vielleicht gibt es die Tage ja auch mal einen schönen Rücksetzer. Denn günstiger ist immer besser 😉 …

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 8 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 20,9% und in den letzten 3 Jahren um 23,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,14 USD in 2013, auf 8,94 USD in 2019 und für 2020 werden 9,71 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 10,6 und liegt damit unter dem Schnitt der letzten Jahre von 13,8.

Die Dividendenrendite (Dividend Yield) beträgt 4,9%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 49,1%.

Ich finde Preise unterhalb von 90,- USD bzw. 81,50 EUR interessant und immer solange die Dividendenrendite über 5% liegt.

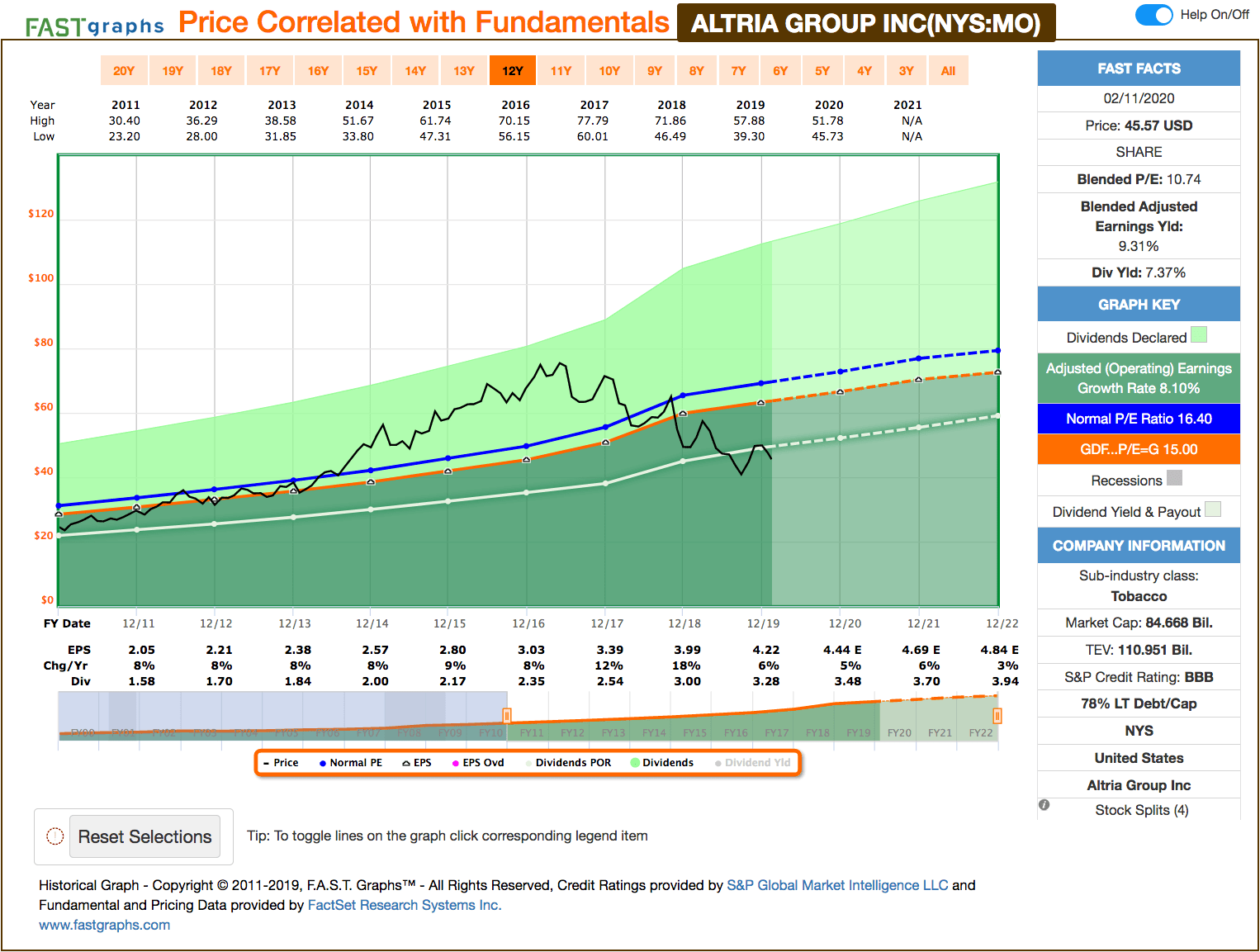

Idee #3: Altria Group Inc. (MO)

Die Altria Group, Inc. produziert und verkauft über ihre Tochtergesellschaften Zigaretten, rauchfreie Produkte und Wein in den Vereinigten Staaten. Das Unternehmen bietet Zigaretten hauptsächlich unter der Marke Marlboro, Zigarren hauptsächlich unter der Marke Black & Mild und feuchte, rauchfreie Tabakprodukte unter den Marken Kopenhagen, Skoal, Red Seal und Husky an. Das Unternehmen produziert und verkauft auch sortenreine und gemischte Tafelweine und Schaumweine unter den Namen Chateau Ste. Michelle, Columbia Crest und 14 Hands sowie importiert und vermarktet Antinori, Torres und Villa Maria Estate Weine sowie Champagne Nicolas Feuillatte in den USA. Darüber hinaus erbringt sie Finanzierungsleasing-Dienstleistungen hauptsächlich in den Bereichen Transport, Luftfahrt, Energieerzeugung, Immobilien und Fertigung. Das Unternehmen verkauft seine Tabakwaren in erster Linie an Großhändler, einschließlich Händler, große Einzelhandelsunternehmen, wie z.B. Filialisten, und die Streitkräfte. Altria Group, Inc. wurde 1919 gegründet und hat seinen Hauptsitz in Richmond, Virginia.

Tabak ist tot, oder? Sicher ist der Tabakkonsum insgesamt weiter auf dem absteigenden Ast und selbst wenn ich davon als Anteilseigner an Altria, Philip Morris und British American Tobacco eigentlich enttäuscht sein müsste, finde ich das gut. Alles was die Menschen gesünder leben lässt ist gut. Aber ich gehe nicht soweit, den Menschen vorschreiben zu wollen, was sie zu tun und zu lassen haben. Aufklärungspflicht ja, aber keine Verbote.

An Altria gefällt mir, dass sie nicht nur in reinen Tabak, sprich Zigaretten, unterwegs sind. Auch wenn der letzte Versuch der Expansion Richtung Juuls (Vaping) viel zu teuer erkauft wurde, so ist es doch der richtige Weg zu mehr Diversifikation im Portfolio. Dazu kommt die IQOS (Tabak erhitzen, statt verbrennen) Lizenz für Nordamerika und es werden erste Fühler in Richtung Cannabis (Beteiligung an Cronos) ausgestreckt. Und natürlich gibt es auch eine gut gefüllte Spirituosenabteilung im Unternehmen und noch die ein oder andere Beteiligung an anderen Unternehmen, so z.b. an Anheuser-Busch InBev.

Altria hat also so einige Eisen im Feuer. Es wird spannend, wie sich das in der Zukunft ausgeht und wie man damit die rückläufigen Einnahmen aus dem Zigarettengeschäft (hoffentlich über)kompensieren kann. Bisher konnten eigentlich alle Einnahmeverluste allein durch Preissteigerungen aufgefangen werden, aber natürlich kann man dieses Spiel nicht unendlich so weiter betreiben. Je eher man sich also etwas unabhängiger macht, desto besser.

Die letzten Kursverluste sind mehrheitlich getrieben von den hohen Abschreibungen auf die Investition bei Juuls und dem weiterhin nicht ganz so klaren Ausblick, ob nun in den USA Verbote für die Verdampfer drohen oder eher doch nicht.

In dieser Gemengelage bietet Altria eine schöne Dividendenrendite von über 7% an. Man kann also mit dieser Warteprämie die ganze Geschichte auch in Ruhe aussitzen und auf die Kurserholung warten, sollte es damit noch etwas dauern.

Das Unternehmen ist ein sogenannter Dividend King* und hat seine Dividenden die vergangenen 50 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 9,7% und in den letzten 3 Jahren um 12,5% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,05 USD in 2011, auf 4,22 USD in 2019 und für 2020 werden 4,44 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 10,7 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 16,4.

Die Dividendenrendite (Dividend Yield) beträgt 7,4%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei noch akzeptablen 77,7%.

Ich finde Preise unterhalb von 50,- USD bzw. 45,50 EUR interessant bzw. solange die Dividendenrendite über 6% notiert.

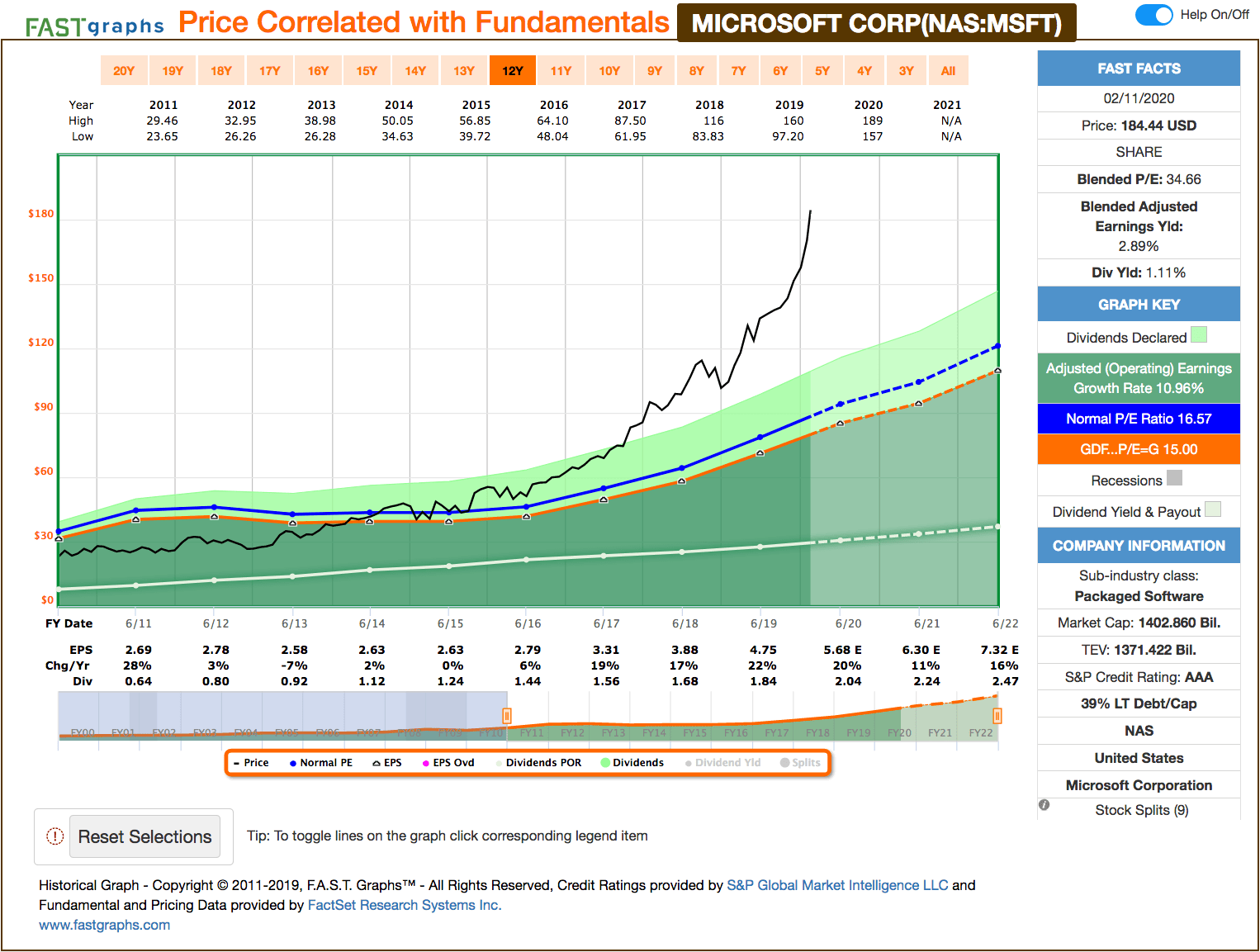

Idee #4: Microsoft Corp. (MSFT)

Die Microsoft Corporation entwickelt, lizenziert und unterstützt Software, Dienstleistungen, Geräte und Lösungen weltweit. Das Segment Produktivität und Geschäftsprozesse des Unternehmens bietet Office, Exchange, SharePoint, Microsoft Teams, Office 365 Sicherheit und Compliance und Skype für Unternehmen sowie die zugehörigen Client-Zugangslizenzen (CAL); und Skype, Outlook.com und OneDrive. Außerdem gehören LinkedIn, das Talent- und Marketinglösungen sowie Abonnements umfasst, und Dynamics 365, eine Reihe von Cloud-basierten und lokalen Unternehmenslösungen für kleine und mittlere Unternehmen, große Organisationen und Unternehmensbereiche, zum Angebot. Das Intelligent Cloud-Segment des Unternehmens lizenziert SQL- und Windows-Server, Visual Studio, System Center und verwandte CALs; GitHub, das eine Kollaborationsplattform und einen Code-Hosting-Service für Entwickler bietet; und Azure, eine Cloud-Plattform. Darüber hinaus bietet es Support- und Microsoft-Beratungsdienste, um Kunden bei der Entwicklung, Bereitstellung und Verwaltung von Microsoft-Server- und Desktop-Lösungen zu unterstützen, sowie Schulungen und Zertifizierungen für Entwickler und IT-Experten für verschiedene Microsoft-Produkte. Das Unternehmenssegment More Personal Computing bietet Windows OEM-Lizenzen und andere nicht volumengebundene Lizenzen für das Windows-Betriebssystem, Windows Commercial mit Volumenlizenzen für das Windows-Betriebssystem, Windows-Cloud-Dienste und andere kommerzielle Windows-Angebote, Patentlizenzen, Windows Internet of Things und MSN-Werbung. Darüber hinaus bietet es Microsoft Surface, PC-Zubehör und andere intelligente Geräte, Spiele, einschließlich Xbox-Hardware, sowie Xbox-Software und -Dienste, Videospiele und Lizenzgebühren für Videospiele von Drittanbietern sowie Suche, einschließlich Bing- und Microsoft-Werbung. Das Unternehmen verkauft seine Produkte über Distributoren und Wiederverkäufer sowie direkt über digitale Marktplätze, Online-Shops und Einzelhandelsgeschäfte. Das Unternehmen wurde 1975 gegründet und hat seinen Hauptsitz in Redmond, Washington.

Ein KGV von fast 35 und ein Kursverlauf, für den der Begriff Fahnenstange erfunden wurde? Was macht ein solcher Wert auf der Watchlist?

Microsoft hat sich nach dem Ende von Steve Balmer neu erfunden und unter Satya Nadella brummt der Laden einfach. Die Fokussierung auf Cloud Services zahlt sich aus und auch wenn das Unternehmen bereits eine Marktkapitalisierung von über 1 Billion hat, so wächst man wieder zweistellig. Die letzten Quartalszahlen waren durchweg phänomenal und so könnte es also noch eine ganze Weile so weiter gehen.

Vor dem Hintergrund ist vielleicht sogar eine solche Bewertung halbwegs gerechtfertigt, aber dafür muss auch alles in den nächsten Jahren stimmen und die Story so weiter gehen. Nur kleinste Ausrutscher oder Fehler werden unweigerlich zu einer (vielleicht größeren) Korrektur führen. Auf diesem Niveau ist keinerlei Sicherheitspuffer vorhanden.

Mal davon abgesehen, dass ich Microsoft und dessen Management-Team für absolut fähig halte und eine sogenannte flawless execution (fehlerfreie Ausführung) zutraue, die Frage wäre wohl eher, ob nicht Makrotrends, wie z.b. aktuell der Corona-Virus, auch einen unerwartet negativen Einfluss auf die Performance haben könnten?

Worauf ich hinaus möchte? In Microsoft steckt sehr viel Potential, aber vor dem Hintergrund der abgehobenen Bewertung auch sehr viel Risiko. Also wie damit umgehen?

Ich selbst hatte Microsoft schon im März 2015 gekauft und kann mich hier über einen Einstandspreis von (heutzutage fast unglaublichen) 37,88 EUR freuen. In 2019 habe ich dann angefangen weiter nachzukaufen. Da zu dem Zeitpunkt die Bewertung bereits auf knapp über einem 25er KGV gestiegen war, habe ich dies per Aktiensparplan erledigt. Jetzt stehen wir aber wie gesagt bereits bei einem 35er KGV.

Meine Herangehensweise dazu wird sein, ich werde jetzt im Februar die letzte Ausführung des Sparplans durchlaufen lassen und dann diesen erstmal bis auf weiteres pausieren. Der Sparplan könnte dann wieder aktiviert werden, wenn die Bewertung etwas zurückgekommen ist. Eine Microsoft mit zweistelligen Wachstum zu einem 25er KGV wäre in meinen Augen eine sehr schöne Investition.

Fazit, Microsoft gehört in jedes gute Depot, aber halt nicht zu jedem Preis! Und gerade deswegen muss der Wert mit auf die Watchlist.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 13,8% und in den letzten 3 Jahren um 8,7% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,69 USD in 2011, auf 4,75 USD in 2019 und für 2020 werden 5,68 erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 34,7 (!) und ist damit doppelt so hoch, wie der Schnitt der letzten Jahre von 16,6.

Die Dividendenrendite (Dividend Yield) beträgt 1,1%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei sehr guten 38,7%.

Ich finde Preise um und unterhalb von 150,- USD bzw. 136,50 EUR interessant, was einem ungefähren 2020er KGV von 25 entspricht.

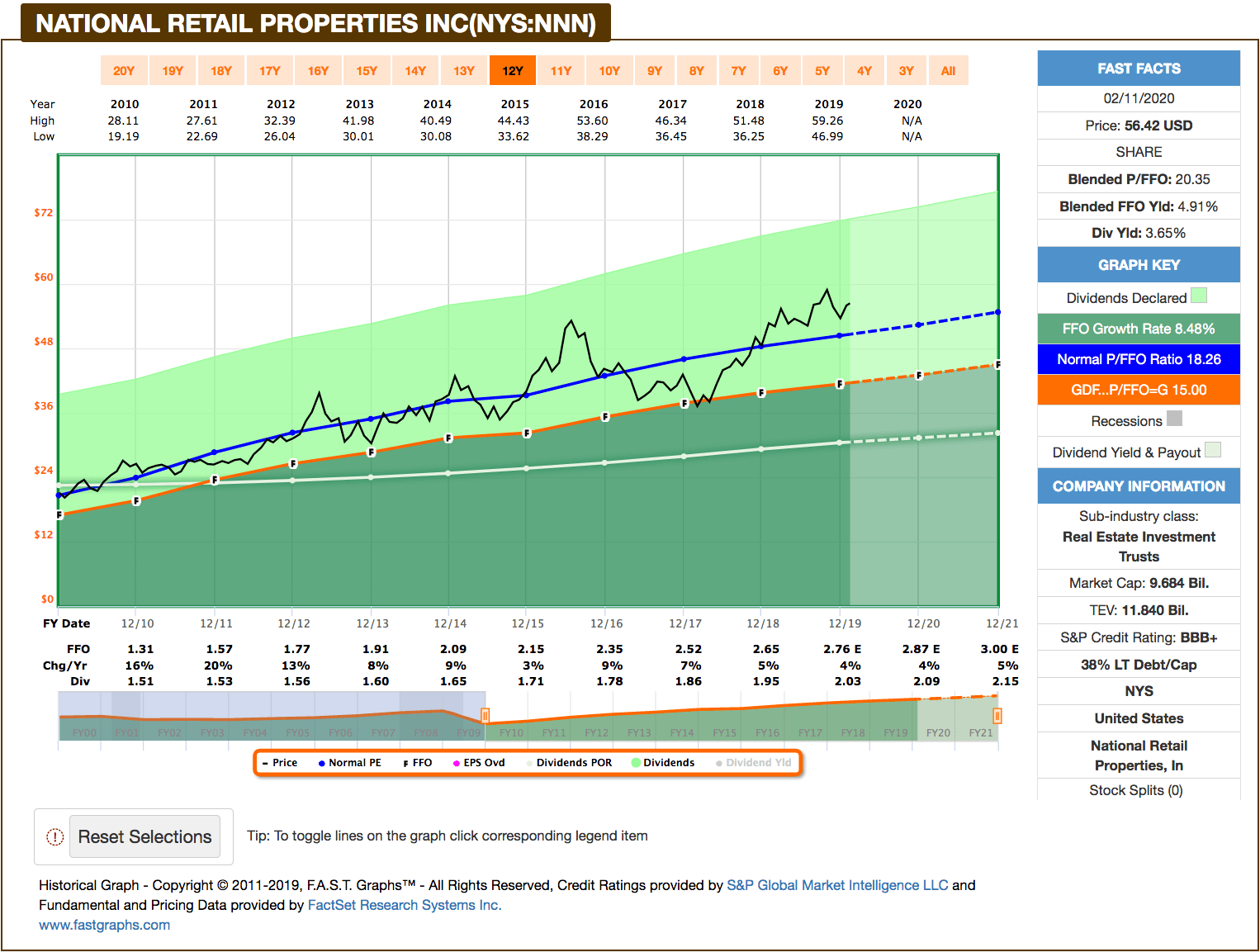

Idee #5: National Retail Properties Inc. (NNN)

National Retail Properties, Inc. ist ein Immobilienfonds, der in Immobilien investiert, die langfristig vermietet sind. Darüber hinaus erwirbt, besitzt, investiert und erschließt man Immobilien, die im Rahmen langfristiger Nettomietverträge an Einzelhandelsmieter vermietet und als Finanzinvestition gehalten werden. Zum 30. September 2019 besaß das Unternehmen 3.057 Immobilien in 48 Bundesstaaten mit einer Bruttomietfläche von etwa 32,2 Millionen Quadratfuß und einer gewichteten durchschnittlichen Restlaufzeit von 11,2 Jahren. Das Unternehmen wurde am 8. August 1984 gegründet und hat seinen Hauptsitz in Orlando, Florida.

Last but not least wie üblich ein REIT. National Retail Properties hatte ich zuletzt im Januar 2018 in einem Watchlist-Artikel. Zeit wird’s also.

National Retail Properties ist einer von nur drei REITs in den USA, die ihre Dividende bereits seit 30 oder mehr Jahren ununterbrochen steigern konnten. Das Unternehmen ist damit natürlich auch im illustren Kreis der Dividenden-Aristokraten.

Das Unternehmen kauft und bewirtschaftet Immobilien in den USA, die an andere Firmen vermietet werden. Dabei ist das Portfolio an Mietern sehr gut diversifiziert und so ist z.b. 7-Eleven mit ca. 5% Anteil der größte Mieter. Die Mehrheit liegt aber bei einem Anteil von jeweils unter 2%.

Diese gleichmäßige Verteilung über viele Mieter, gepaart mit einer Vermietungsquote, die in der Regel über 99% liegt, bringt National Retail Properties in eine starke finanzielle Situation. Und diese wird mit regelmäßigen Erweiterungen des Portfolios ständig ausgebaut oder zumindest gefestigt.

Der Chart bildet diese starke Position auch sehr gut ab. Die AFFO (Adjusted Funds From Operations) Entwicklung geht wie im Bilderbuch von links unten nach rechts oben und die Dividende folgt diesem Wachstum. So mag man das, oder?

Leider zeigt sich dies auch im Kurs, der über der fairen Bewertung notiert. Ein Einstieg bei National Retail Properties zum jetzigen Zeitpunkt ist also verhältnismäßig teuer und sollte gut überlegt sein. Nichtsdestotrotz überzeugt der Wert und ist auf jeden Fall eine weitere Beobachtung wert.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 30 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,1% und in den letzten 3 Jahren um 4,5% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,31 USD in 2010, auf 2,65 USD in 2018 und für 2019 werden 2,76 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 20,3 und liegt damit über dem Schnitt der letzten Jahre von 18,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,6%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag für einen REIT bei sehr guten 73,6%.

Ich finde Preise um und unterhalb von 45,- USD bzw. 40,75 EUR interessant oder immer wenn die Dividendenrendite über 5% steigt.

Was habt ihr so auf eurer Watchlist im Februar 2020 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Meine Watchlist ist aufgrund der aktuellen Überbewertung der Märkte stark ausgedünnt. Value findet man nur noch in eher ungeliebten Branchen und bei ungeliebten Firmen.

Simon Property Group (SPG) scheint sich auf dem niedrigen aktuellen Niveau wieder etwas stabilisiert zu haben. Ausserdem kam der geplante Deal mit Taubman im Markt offensichtlich gut an. Da habe ich meine Position leicht auf 3,24% Depotanteil ausgebaut und den Durchschnitts-EK auf 140€ gesenkt. Stehe aktuell vor der Entscheidung dasselbe bei Tanger Factory Outlet Centers (SKT) zu machen. Allerdings zeigt der Kurs momentan eine ausgeprägte Schwäche.

Abseits der REITs finde ich Royal Dutch Shell (RDS.A/RDS.B), Foot Locker (FL) und Unum Group (UNM) aktuell kaufenswert. Mal sehen wo das restliche Kapital für diesen Monat noch reingeht. Eventuell wird es auch Bristol-Myers Squibb (BMY), die zwar nicht so supergünstig sind wie die vorgenannten, aber bessere Wachstumsaussichten besitzen. Das sollte man nicht aus den Augen lassen.

Hi Thomas!

Danke fürs Vorbeischauen.

Ja Simon Property Group schaut aktuell interessant aus und ich schätze den Wert etwas risikoärmer ein als Tanger Factory Outlet Centers. Dafür ist die Dividende bei letzteren natürlich um einiges höher. Risikoprämie sozusagen.

Shell wird auch mit jedem neuen Rücksetzer interessanter 🙂 …

CU Ingo.

Hi,

von der Watchlist gefallen mir AbbVie und National Retail Properties am Besten. Microsoft ist natürlich auch ein top Unternehmen, wenn nicht sogar eines der Unternehmen mit dem tiefsten Burggraben. Allerdings kann ich mich nach dem exorbitanten Kursanstieg aktuell nicht zu einem Einstieg durchringen. Vielleicht auf lange Sicht ein Fehler, aber ich hoffe auf eine Korrektur.

Auch AbbVie ist in den letzten Wochen nicht gerade günstiger geworden, aber ich habe fest vor, meine Position von 145 Anteilen weiter auszubauen. Die Gelegenheit, als ABBV bei 59€ notiert hat, konnte ich (teilweise) ausnutzen. Sehe definitiv mehr Chancen als Risiken und ABBV keinesfalls als One Trick Pony. Die Pipeline neben Humira ist gut gefüllt und die Medikamente die schon auf dem Markt sind wie Imbruvica, Skyrizi und Venclexta erzielen bereits jetzt gute Ergebnisse. Insbesondere die niedrige PayOut Ratio, aber auch die Übernahme von Allergan, die eine weitere Diversifizierung bringt, finde ich risikobegrenzend.

3M ist nicht so ganz mein Fall. Irgendwie werde ich mit den großen Konglomeraten wie Siemens, General Electric oder 3M nicht so warm. Ich weiß, dass viele Div Investoren da anderer Meinung sind, aber vorerst lasse ich von 3M die Finger.

Insgesamt finde ich es aktuell sehr schwierig fair bewertete Unternehmen im Bereich der DividednenWerte zu finden. Wahrscheinlich werde ich meine Investitionsrate etwas kürzen und mehr Cash aufbauen. BASF, Brookfield Property Partners und Royal Dutch Shell sehe ich derzeit noch als gute Gelegenheiten auf meiner Watchlist…

Viele Grüße,

Susanne

Hallo Susanne,

ich bin in Royal Dutch Shell investiert, denke auch nicht das die jemals von der Bildfläche verschwinden. Finde es gut das man sich als Ziel gesetzt hat bis 2030 der weltgrößte Stromproduzent zu werden um die Abhängigkeit vom Öl zu minimieren. Mir ist bewusst das Öl noch Jahrzehnte benötigt werden wird.

Jedoch vermag ich es nicht einzuschätzen wie sich das Thema ESG auf Shell auswirken wird. ETF ‚s , Fonds werden ggf. mehr oder weniger gezwungen sein solche Unternehmen aus ihrem Portfolio zu nehmen.

Wie siehst Du, gerne auch Ihr, das Risiko?

Haltet Ihr die Dividende für langfristig „sicher“?

Viele Grüsse

Micha

Hallo Micha,

Shell ist auch eine größere Position in meinem Portfolio und ich überlege ob und wenn ja zu welchen Kursen ich die Position ausbaue. Aktuell keine so ganz leichte Entscheidung.

Mir gefällt die Diversifizierung von Shell im Vergleich zu anderen Oil Majors (Gas, LNG, Erneuerbare Energien, Stromversorger etc). Diese Ausrichtung stimmt mich grundsätzlich positiv, wobei ich bislang wenig gelesen habe, wie genau Shell einer der größten Stromversorger/produzenten werden will. Einige kleinere Übernahmen hat Shell in GB und AUS ja schon in die Wege geleitet.

Die ESG-Ausrichtung in der Gesellschaft und auch bei ETFs und Fonds (siehe Staatsfonds Norwegen) könnte natürlich Druck auf den Kurs ausüben, das sehe ich allerdings gelassen. Meiner Meinung ist das entscheidende Kriterium bei Shell die Stabilität der Dividende (die natürlich langfristig nur aufrecht erhalten werden kann, wenn die Gewinne die Dividende decken, kurze Phasen von Gewinnen unter Div wird Shell auch mit Rücklagen ausgleichen können und werden).

– Daher sehe ich kurzfristig keine Gefahr für die Dividende. Mittel und Langfristig wird viel vom Öl und Gaspreis!! abhängen, auf den Shell ja keinen Einfluss hat. Diesen zu prognostizieren ist fast unmöglich. Die Herausforderungen für das Management von Shell werden darin liegen, mit niedrigen Öl und Gaspreisen rentabel zu arbeiten und gleichzeitig die Weichen konsequent für die Zukunft zu stellen (Stichwort: erneuerbare Energien etc). In der Vergangenheit hat das Management bewiesen, dass es zu solchen Weichenstellungen fähig ist, daher bin ich auch vorsichtig optimistisch, dass Shell das meistern kann. Ich könnte mir vorstellen, dass die nächsten Quartale der Gegenwind für Shell wegen des weltwirtschaftlichen Klimas (Corona Virus etc) eisig werden könnte. Die Quartalsberichte bleiben spannend…

Im Okt 2019 (also nicht mehr ganz aktuell) hatten wir auf der Website eine Analyse zu Shell: https://dividende-um-dividende.com/2019/10/20/royal-dutch-shell/

Die Kernaussagen im Fazit bleiben aber weiter bestehen…

Viele Grüsse

Susanne

Hi Micha!

Danke für deinen Kommentar.

Ja Shell investiert groß in die Zukunft. Das macht die Sache aktuell etwas schwierig für das Unternehmen, aber wenn der Plan aufgeht, dann passt es schon. Drücken wir die Daumen.

CU Ingo.

Hi Susanne!

Danke fürs Vorbeischauen.

Bei Microsoft würde ich auf jeden Fall auf eine Korrektur warten. Die Bewertung ist echt abgehoben. Aber trotzdem ein top Unternehmen!

AbbVie dagegen ist trotz des gut gelaufenen Kurses noch recht günstig bewertet. Bin sicher, dass Käufe zum jetzigen Zeitpunkt auf jeden Fall nicht die schlechteste Idee sind.

Auch keine schlechte Idee ist ggf. Cash aufzubauen. Irgendwann muss es doch mal wenigstens eine mittlere Korrektur geben 😉 …

CU Ingo.

Hi Ingo,

sind alles wohlbekannte Werte, wo vielleicht am ehesten 3M noch einen Einstieg bietet. Wenn ich Cash aufbauen müsste, würde ich Microsoft verkaufen. Der Titel ist excellent, ich gratuliere dir zu diesem Coup, aber der Preis ist keineswegs zu rechtfertigen- siehe Chuck Carnevale zu MSFT!

Grüße aus Tiflis/ Georgien

Hi Gerry!

Danke fürs Vorbeischauen.

Ich sehe neben 3M auf jeden Fall AbbVie noch als günstig bewertet an. Microsoft verkaufen? Ne ne, die bleiben schön im Depot 🙂 …

Georgien? Steht auch auf meiner Liste. Mal schauen, wann ich es dahin schaffe.

CU Ingo.

Hallo Ingo,

schau mal bei 3M hat sich ein falscher Absatz eingeschlichen…

„Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,1% und in den letzten 3 Jahren um 5,0% jedes Jahr gesteigert.“

Ansonsten nette Ideen, die ich ebenfalls beobachte. Lediglich Microsoft ist zum aktuellen Preis weit von einem Einstiegskurs entfernt.

Grüße Tom

Hi Tom!

Danke für den Hinweis.

Keine Ahnung, wahrscheinlich vergessen zu löschen. Nun ist der Teil raus und alles sollte passen 😉 …

Volle Zustimmung bei Microsoft. Da wird es sicher in Zukunft mal bessere Preise geben für einen Einstieg.

CU Ingo.

besten dank ingo und an alle für all die dividenden aktien ideen.

ich lese meist interessiert mit.

ich meine dass man weiterhin versorger nicht übersehen sollte. diese stehen meiner meinung nach, aufgrund des Umstiegs auf erneuerbare Energien vor einem jahrzehnte lang anhaltenden wachstums schub, sind sozusagen eine neue wachstumbranche mit entsprechenden pe bewertungen. man sieht dies z.b. wunderbar an NEE ( pe 30 ) einem us versorger die sich auf erneuerbare energie konzentrieren. dies und das billig zins umfeld ist wohl auch der grund für den kräftigen kursanstieg der gesamten branche seit monaten. ich habe auch schon mal überlegt einen teil meiner CVX, XOM in versorger zu tauschen. versorger haben den vorteil dass sie anders als ölwerte keine preistaker sind sondern steigende preise an den verbrauchen weitergeben können und somit ihre gewinnspanne aufrecht oder sogar ausbauen können. das ist natürlich nur in einem regulierer freundlichen umfeld möglich. deutschland gehört trotz der ganzen pläne des umstiegs bisher nicht unbedingt dazu. wir machen uns mehr und mehr abhängig vom ausland in sachen energie versorgung. wenn die ersten black outs in deutschland kommen, was sicher nicht für den wirtschaftsstandort deutschland spricht, werden auch diverse politiker eiskalt erwischt werden und den versorgers wird auf früh oder lang eine dickere garantierte marge zugestanden werden müssen.

habt ihr dividendenfreundliche europäische versorger mit entsprechendem langjährigen dividend track record auf dem radar mit einem mindestens S&P credit rating von BBB+ ?

viel erfolg allerseits!

Hi Bernd!

Danke für deinen Kommentar.

Deine Überlegung einen Teil von Öl in Versorger mit Fokus auf erneuerbare Energien umzuschichten, ist viellicht nicht die schlechteste. Nur wie du selbst sagst, einige der Versorger haben schon eine ganz schön abgehobene Bewertung.

Im europäischen Markt kenne ich mich nicht so gut aus. Deswegen muss ich mich hier bei Tipps leider zurückhalten, sorry. Aber vielleicht weiß ja einer meiner Leser etwas?

CU Ingo.

Hallo Ingo,

das ist eine interessante Webseite, die du betreibst, mit ebenso interessanten Inhalten.

Als regelmäßiger seeking alpha Leser habe und kann ich einige deiner Investments sehr gut nachvollziehen, halte sie

zu weiten Teilen ebenfalls.

Ich habe zuletzt erste Positionen in CoreCivic und Iron Mountain begonnen, die ich bei Gelegenheit noch aufstocken möchte.

ABBVIE hatte ich ebenfalls vor ein paar Monaten eine erste Tranche gekauft und würde sicherlich auch, preisliche Attraktivität vorausgesetzt, nachlegen.

Trotz weitestgehend sehr hohen Preisen findet man doch immer wieder gute Gelegenheiten in spannende Unternehmen einzusteigen, nicht wahr?

Wünsche weiterhin gutes Gelingen!

Grüße aus dem Ruhrgebiet,

Michael

Hi Michael!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Ich lese auch sehr viel auf Seeking Alpha. Interessante Artikel, viele gute Informationen und sehr interessante Kommentare teilweise. Kann man echt empfehlen.

Richtig, meist gibt es bei jeder Marktlage eine Handvoll Unternehmen, die kaufenswert sind. Trotzdem halte ich mich gerade etwas zurück mit den Käufen. Cash an der Seite zu haben, ist vielleicht auch keine schlechte Idee 😉 …

CU Ingo.