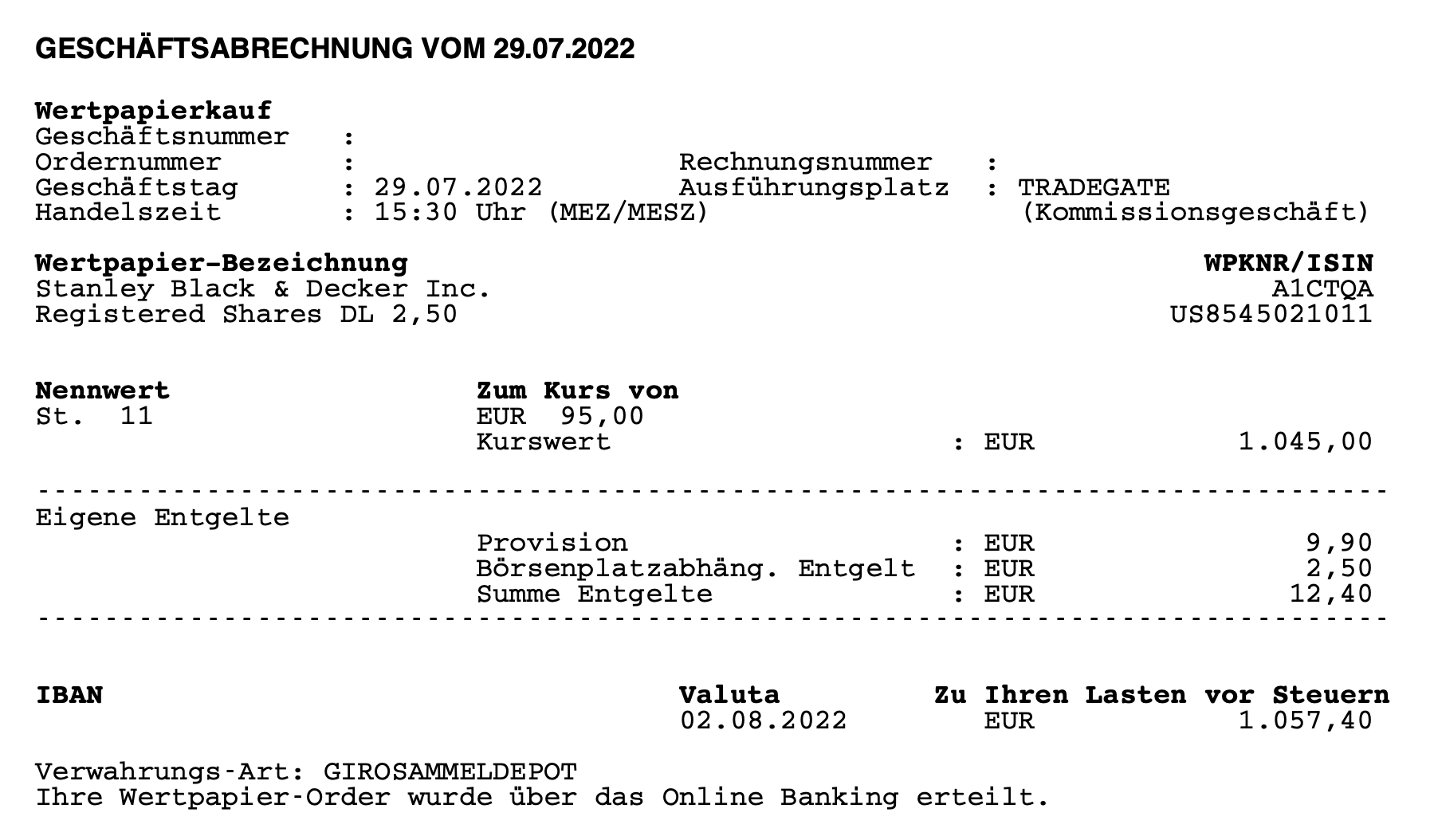

Ja, im Mai 2022 erst mit einer kleinen Tranche eingestiegen, habe ich jetzt nochmal nachgelegt und Ende Juli 2022 die Position ausgebaut. Mein Kauf von Stanley Black & Decker Inc. (SWK) umfasste diesmal 11 Stück zum Preis von je 95,00 EUR. In Summe wurden 1.045,00 EUR investiert.

Ein Handwerker macht keine Pausen,

er gibt dem Werkzeug Zeit sich zu erholen.

– Handwerkerweisheit –

Mein Kauf von Stanley Black & Decker Inc. (SWK)

Wer meinen Artikel zum Erstkauf von Stanley Black & Decker noch nicht gelesen hat, dem empfehle ich zuerst dort reinzuschauen, denn so viel neues werde ich hier nur 2 Monate später nicht zu schreiben haben.

Nach meinen Kauf korrigierte der Kurs von Stanley Black & Decker im Juli zusammen mit dem breiten Markt nochmal ganz ordentlich und die neuen Anteile konnte ich -18,5% unter dem Wert der alten Anteile erwerben. Ich betreibe hier also klassisches Averaging Down, verringere meinen Einstandspreis und erhöhe meine Dividendenrendite zum Einstieg.

Ich weiß, dass es auch einige da draußen gibt, die genau das nun als klassischen Griff ins Messer sehen werden, aber dieser Diskussion möchte hier und heute gern aus dem Weg gehen und darauf verweisen, dass wir das wohl erst in einigen Jahren wissen werden.

Denn solange ich davon überzeugt bin, eine Investition in ein solides Unternehmen zu tätigen, solange bin ich auch davon überzeugt, dass der Preis zu seinem fairen Wert zurückkehren wird. Dieser liegt schon heute höher als der aktuelle Kurs und ich bin fest davon überzeugt, dass der Wert in 10, 20 oder 30 Jahren noch viel höher liegen wird.

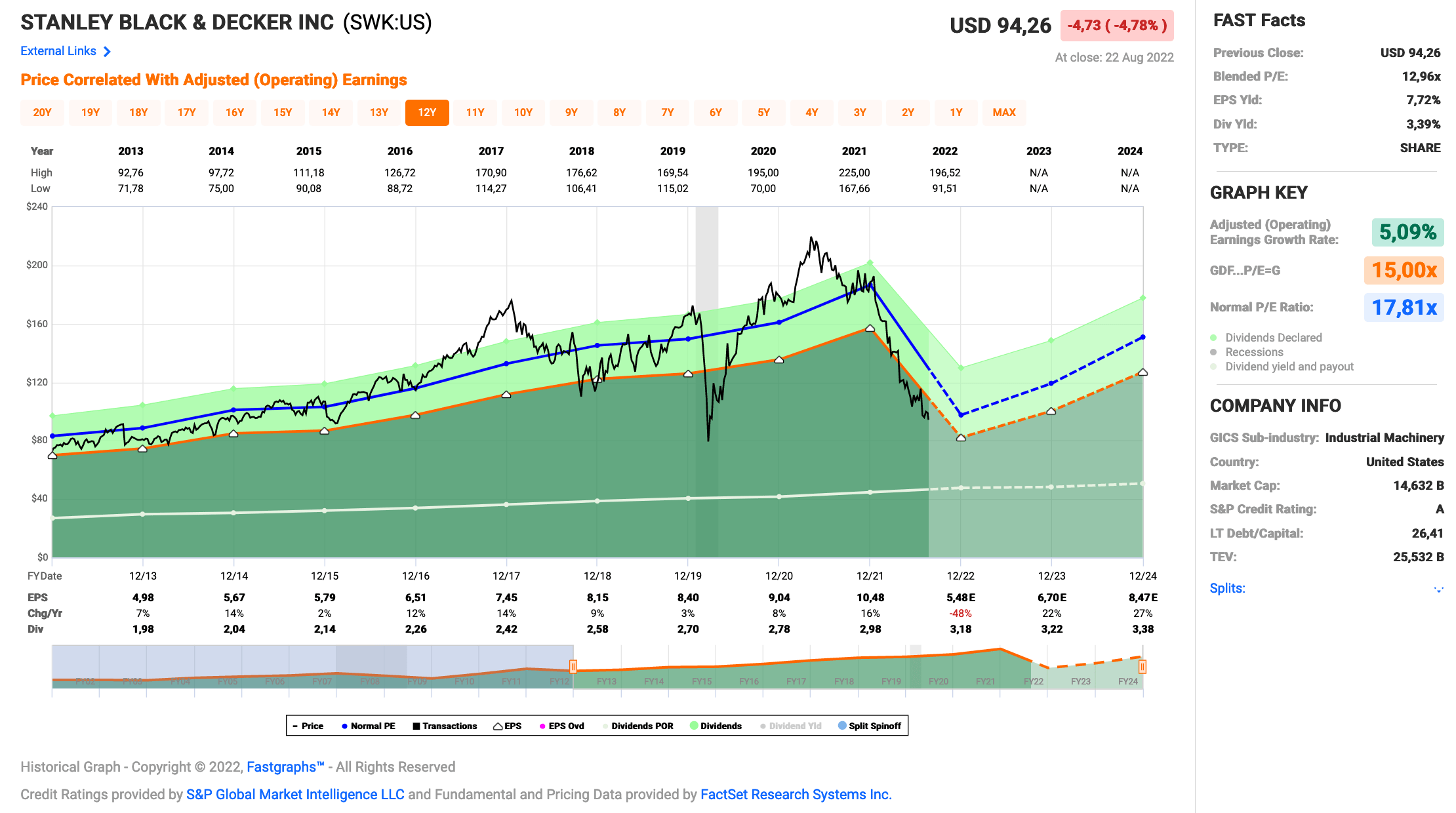

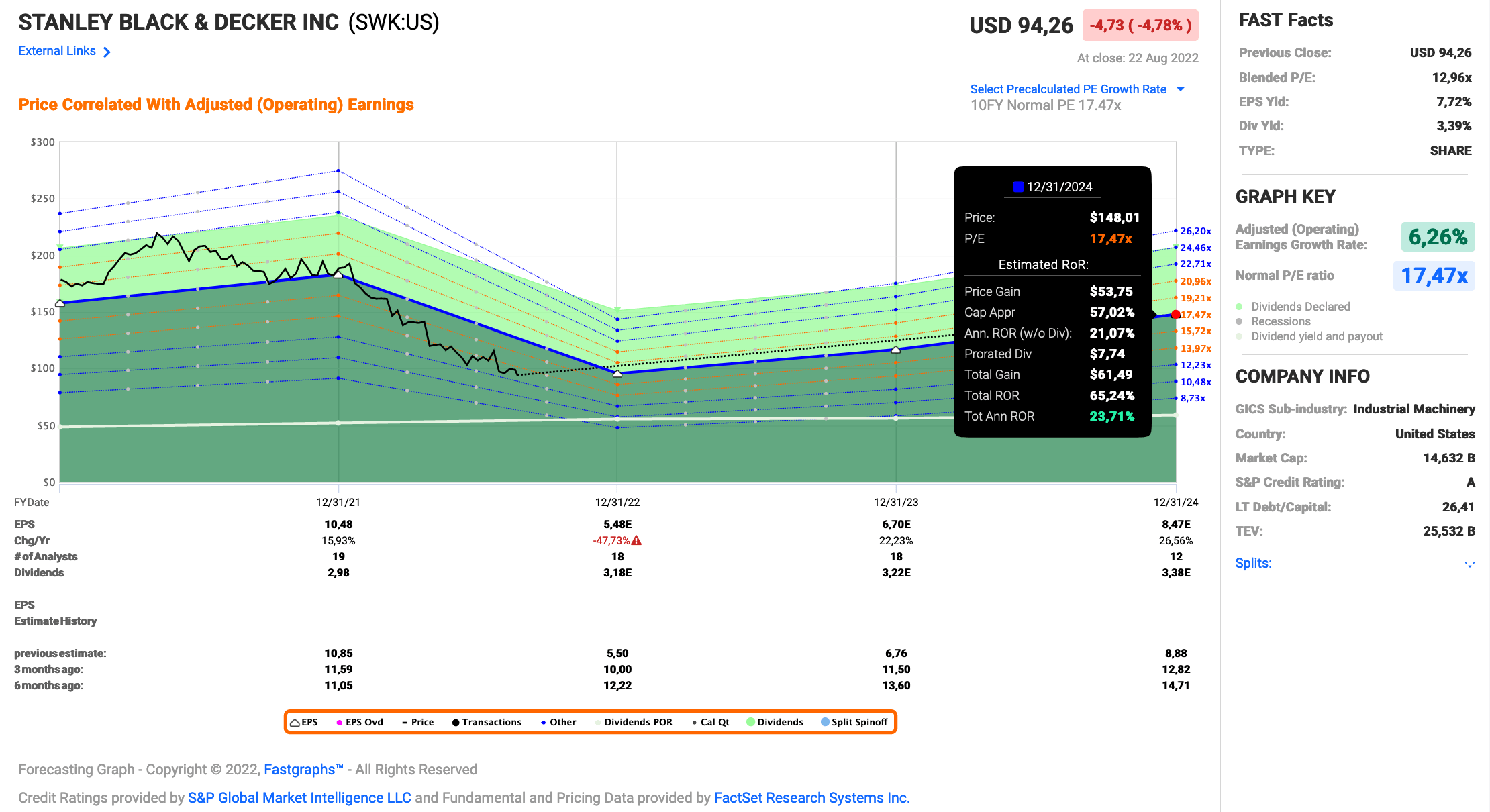

Das aktuelle Fastgraphs sieht wie folgt aus:

Durch die anhaltende Korrektur wurde die Überbewertung abgebaut und wir befinden uns nun seit sehr langer Zeit mal wieder, die 2020er Märztiefs im Zuge des Corona-Crash außen vor, im Bereich der fairen Bewertung.

Im Fastgraphs sieht man auch sehr gut den Einbruch des Gewinns per Aktie, was natürlich einer der Hauptgründe für die Korrektur war. Das Management kassierte die Prognose für das aktuelle und das kommende Jahr ein und geht von einer anhaltend schwierigen Phase aus.

Gründe dafür hatte ich ja schon im letzten Artikel genannt. Zum einen profitierte Stanley Black & Decker während der Pandemie vom Heimwerker Boom und muss jetzt einfach damit klarkommen, dass die damals vorweggenommen Käufe nun für einige Zeit fehlen.

Zum anderen hat man größere Probleme mit der Produktion und den Lieferketten wegen der Null-Covid-Politik in China. Hier könnte es aber sehr bald eine Entspannung geben.

Last but not least ist da die Inflation, welche die Kosten nach oben treibt. Stanley Black & Decker war nicht in der Lage, diese zeitnah und möglichst 1:1 an die Verbraucher weiterzugeben. Dadurch gab es dann zusätzlichen Druck auf die Marge und damit folglich auch auf den Gewinn.

Das Management reagierte aber in meinen Augen vorbildlich und erarbeitete in recht kurzer Zeit ein großes Kosteneinspar- und Effizienzprogramm, welches bis Ende 2023 umgesetzt werden und insgesamt bis zu 1 Milliarde einsparen soll. Das ist mal eine Hausnummer.

Allgemein hat das Management von Stanley Black & Decker eine sehr gute Reputation. Nicht nur ist das Unternehmen ein Dividenden-Aristokrat, mit seinen 55 Jahren (!) ununterbrochenen Dividendensteigerungen in Folge, zählt es dann auch gleich noch zum Kreis der sogenannten Dividenden-Könige (Dividend Kings).

Diesen Titel können nur insgesamt 45 Unternehmen in den USA für sich beanspruchen und Stanley Black & Decker ist eines davon. So etwas erreicht du nicht mit einem normalen Management. Dafür benötigt es schon etwas mehr und darauf kann man, davon gehe ich aus, genau jetzt und auch in Zukunft setzen.

Am 29.07.2022 kaufte ich 11 Stück Stanley Black & Decker zum Preis von je 95,00 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 1.057,40 EUR.

Dieser Kauf von Stanley Black & Decker ist ein Zukauf im Dividendenaktiendepot. Die Gesamtanzahl der Positionen verbleibt bei 42.

Das Unternehmen steigerte die Dividende zuletzt jetzt im Juli 2022 um +1,3% und schüttet seitdem eine um 0,01 USD/Quartal (0,79 auf 0,80 USD) erhöhte Dividende aus.

Das Dividendenwachstum (Dividend Growth) über die letzten 10 Jahren beträgt in Summe +95,1%. Wurden im Jahr 2012 noch 0,41 USD/Quartal ausgeschüttet, sind es im Jahr 2022 nun bereits 0,80 USD/Quartal.

Die zu erwartende Dividende beläuft sich somit aktuell auf 0,80 USD pro Aktie/Quartal. Das sind für die nächsten 12 Monate insgesamt 35,20 USD bzw. ca. 34,70 EUR (bei einem EUR -> USD Kurs von 1,0144), die ich von Stanley Black & Decker für die gekauften 11 Stück erhalten werde.

Da ich insgesamt aber 20 Stück besitze, beträgt die Dividende in Summe sogar 64,00 EUR im Jahr.

Die Dividendenrendite (Yield) lag zum Zeitpunkt des Nachkaufs bei 3,1% und die Ausschüttungsquote (Payout Ratio) betrug in 2021 sehr gute 28,4%.

Ich finde normalerweise Ausschüttungsquoten zwischen 40-60% perfekt. Unter 40% bedeutet zumeist, die Dividende an sich ist zu niedrig, aber über 60% limitiert es in Abhängigkeit vom Businessmodell eventuell die Wachstumsmöglichkeiten.

Stanley Black & Decker liegt hier noch recht deutlich unter den 40% und das gibt mir zumindest ein sehr gutes Gefühl für die in den nächsten Jahren anstehenden Dividendenerhöhungen, selbst wenn es wirtschaftlich nicht perfekt laufen sollte.

Das Unternehmen ist dafür bekannt, eine sehr investorenfreundliche Ausschüttungspolitik (O-Ton: Investor-Friendly Capital Allocation) zu verfolgen. So sollen 50% des Gewinns an die Anleger ausgeschüttet werden und die restliche 50% im Unternehmen verbleiben, um das Wachstum vorranzutreiben.

Und das klappt scheinbar hervorragend. Stanley Black & Decker schüttet seit 147 Jahren (!) eine Dividende aus. Ohne Unterbrechung. Dazu wurde diese Dividende die letzten 55 Jahre (!) auch noch ununterbrochen gesteigert. Das nenne ich mal Commitment (Verpflichtung), oder?

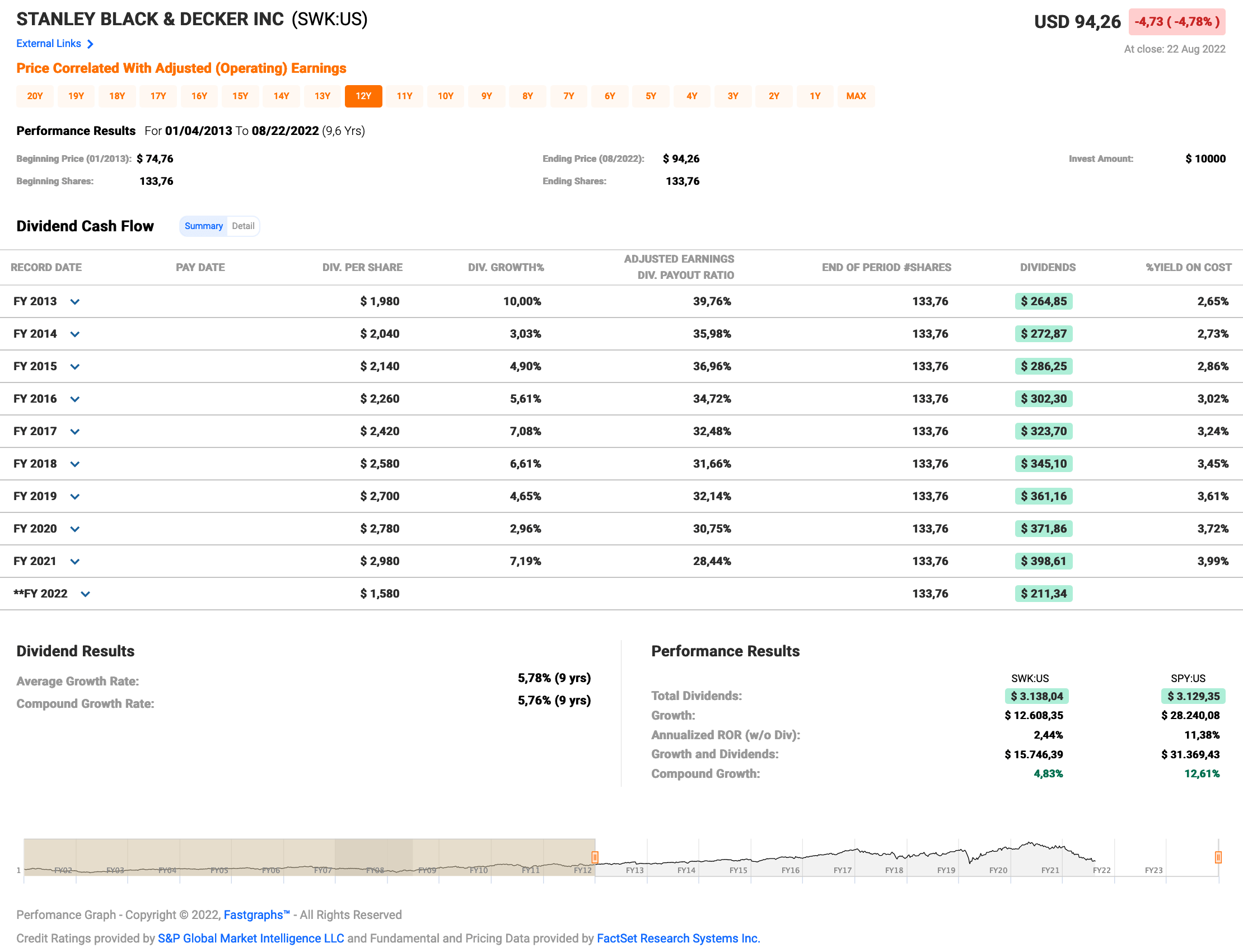

Fairerweise muss man an dieser Stelle aber auch anmerken, dass ein Investment in Stanley Black & Decker über die letzten 10 Jahre betrachtet eher mittelmäßig toll lief.

Anmerkung: Value Investing hat das inhärente Problem, dass man Käufe/Zukäufe zumeist dann tätigt, wenn die Bewertung fair oder günstig erscheint. Oft fällt dies mit Kurseinbrüchen zusammen, was die Performance im Rückblick schlecht aussehen lässt. Man sollte diesen Fakt in seinen Überlegungen einfach im Hinterkopf behalten und sich nicht davon verunsichern lassen.

Die Gesamtrendite ohne Dividende betrug in dem Zeitraum +2,4% pro Jahr, was gar nicht so schlecht ist. Mit Dividende wird es dann noch besser und man kommt auf immerhin +4,8% pro Jahr.

Den gleichen Betrag in den S&P500 gesteckt, hätte jedoch eine Rendite von +11,4% pro Jahr (ohne Dividenden) respektive +12,6% pro Jahr (mit Dividenden) ergeben.

Das Geld wäre also im S&P500 besser aufgehoben gewesen, wenn man rein nach der Gesamtrendite (Total Return) geht, was gerade jüngere Investoren eigentlich auch immer machen sollten.

Stanley Black & Decker schüttete in der Zeit insgesamt 3.138,04 USD an Dividende aus, der S&P500 aber auch 3.129,35 USD.

Als Einkommensinvestor war Stanley Black & Decker also eigentlich kein primäres Ziel, wenn es um den reinen Cash Flow geht. Jedoch steigerte das Unternehmen die Dividende um einiges schneller, als der Durchschnitt der Unternehmen im S&P500 und die aktuelle Dividendenrendite liegt auch über dem Durchschnitt.

Gerade letzteres gibt mir ein gutes Gefühl, jetzt in Stanley Black & Decker einzusteigen. Ich gehe davon aus, dass die Kombination aus guter Dividendenrendite zum Einstieg und überdurchschnittlichen Dividendensteigerungen in den nächsten 10 Jahre eine bessere Performance im Vergleich zum S&P500 abliefern wird, als die vergangenen 10 Jahre. 😉

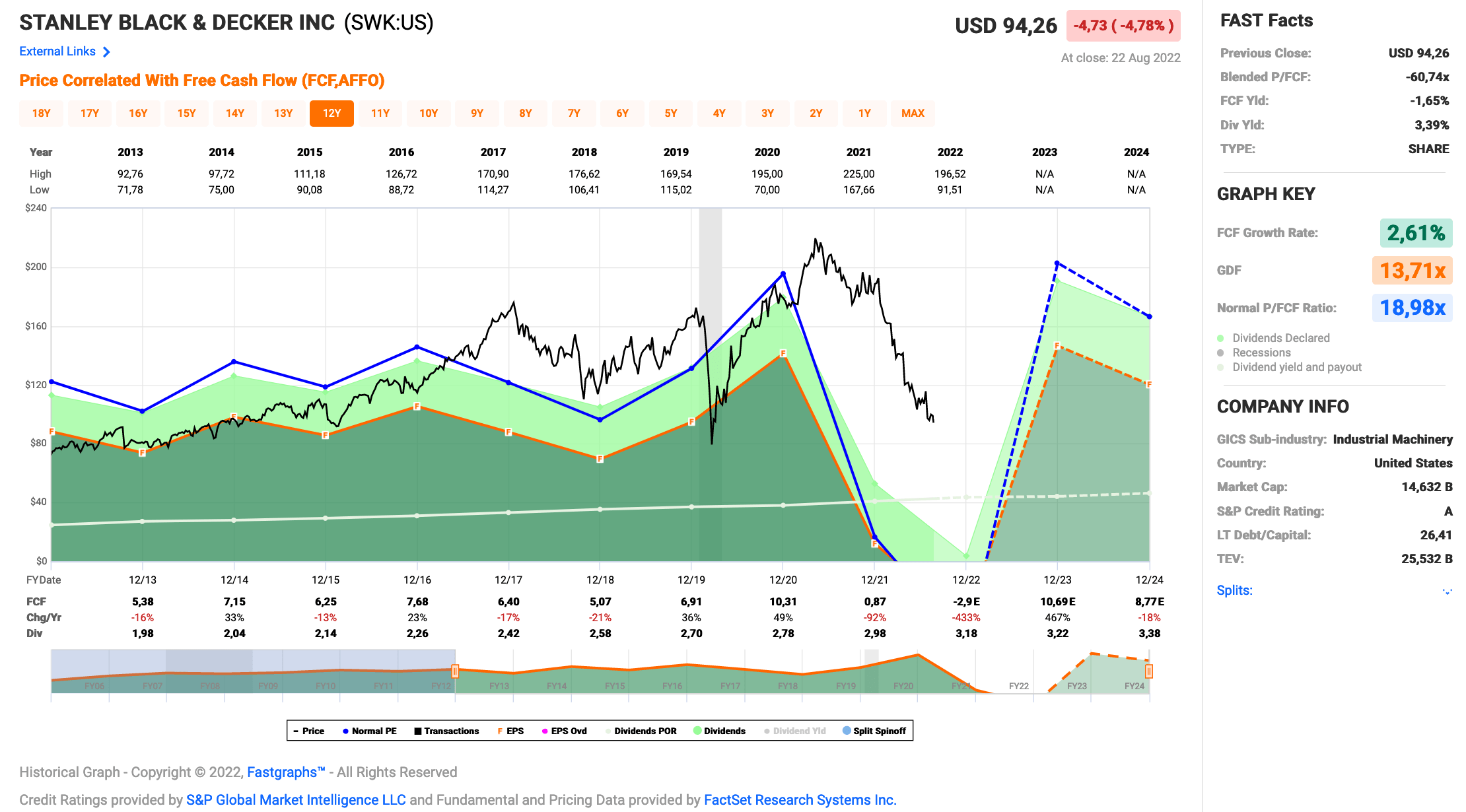

Bei einem zusätzlichen Blick auf den Free Cash Flow (FCF, frei verfügbaren Barmittel) sehen wir, dass Stanley Black & Decker grundsätzlich Cash Flow positiv operiert, jedoch im Jahr 2021 & 2022 die Dividende nicht gedeckt war bzw. ist.

Das ist für 1-2 Jahre als Ausnahme überhaupt kein Problem, sollte jedoch auch nicht zur Gewohnheit werden. Wenn die Dividenden aus der Substanz bezahlt oder dafür neue Schulden aufgenommen werden müssen, dann ist das nicht nachhaltig und wird über kurz oder lang zum Niedergang des Unternehmens führen.

Diese Gefahr sehe ich aber bei Stanley Black & Decker nicht. Im Gegenteil, grundsätzlich verdient man Jahr für Jahr sehr viel Geld und kann dieses in Form von Dividenden und Aktienrückkäufen problemlos an die Aktionäre weitergeben.

Das KGV (Kurs-Gewinn-Verhältnis bzw. P/E-Ratio, Price-To-Earnings-Ratio) liegt bei niedrigen 13,0 und damit unter dem bei Fastgraphs als Standard verwendeten 15er KGV. Es liegt auch deutlich unter dem eigenen historischen KGV (auf 10 Jahre) von 17,8.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich fundamental alle anderen Zahlen von hier an wieder positiv entwickeln, wäre dies also eine sehr gute Kaufgelegenheit.

Nehmen wir einmal konservativ an, dass das KGV bis 2024 zu einem Wert von 15,0 zurückkehren würde, dann erwartet uns eine Gesamtrendite von +46,2% bzw. +17,5% pro Jahr.

Sollte sich das KGV dagegen wieder bei den historischen 17,5 (auf 10 Jahre) einpendeln, Stichwort Mean-Reversion-Effekt, dann wären es sogar +65,2% bzw. +23,7% pro Jahr. Das wäre natürlich sehr gut.

Ich wäre aber ehrlich gesagt auch mit dem 15er KGV Szenario zufrieden. Kein Problem!

Mit meinen 20 Stück Stanley Black & Decker bin ich jetzt erstmal zufrieden und plane keine weiteren Zukäufe. Wenn der gesamte Sektor weiter runtergeprügelt wird, dann könnte ich mir eher vorstellen, mein Geld in andere, aber ähnliche Werte zu stecken, wie z.b. Snap-On (SNA).

Aber wer weiß, sollte Stanley Black & Decker noch weiter sinken und sich fundamental das Gesamtbild gleichzeitig positiv entwickeln, dann könnte ich vielleicht doch noch einmal schwach werden. Ganz ausschließen möchte ich es nicht.

Wir werden sehen!

Welche Zukäufe stehen bei euch so an in 2022?

Gab es bei euch diesen Monat oder gerade diese Woche Käufe zu verzeichnen oder stehen vielleicht andere heiße Kandidaten auf eurer Watchlist ganz oben?

Der Markt ist ja weiterhin ganz gut in Bewegung und bietet von Zeit zu Zeit recht gute Einstiegsmöglichkeiten bei dem ein oder anderen Einzelwert, oder?

Ich würde sehr gern in den Kommentaren dazu etwas lesen!

Tipp: Du möchtest alle Käufe möglichst sofort erfahren und noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter! Dort tweete ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Wieso Lieferkettenprobleme?

Black&Decker hat rappelvolle Lager und kann seine Produkte nicht schnell genug verkaufen.

Und genau deswegen ist der Kurs so abgeschmiert, weil die Marktteilnehmer sagen, die produzieren alles auf Halde.

Wenn deine Lager mit Maschinen voll sind ist die große Frage, ob man die älteren Modelle später zu einem vernünftigen Preis losbekommt oder Leute dann nicht lieber Modelle der neuesten Generation kaufen wollen.

Hi Thorsten!

Danke fürs Vorbeischauen.

Das gilt meines Wissens nach nur für die kleineren Endkundenprodukte, also so etwas wie Bohrmaschinen etc., aber nicht für die großen und spezialisierteren Maschinen für die Industrie, die Black & Decker ja auch im Portfolio hat. Auf jeden Fall hatte das Management im letzten Konferenzcall das Wording „ongoing constrains with delivers from China“ weiter in Verwendung.

Ich weiß nicht, ob man das auch anders interpretieren kann, aber für mich sind das Lieferkettenprobleme. Was halt schwer abzuschätzen ist, wie groß der Impact genau aus diesem Problem heraus ist.

Es bleibt spannend!

Grüße aus Leipzig.

CU Ingo.

Hallo Ingo, laut Aktienfinder sieht die Schuldenentwicklung alles andere als gut aus. Vor dem Hintergrund steigender Zinsen ist dieser Trend umso schlimmer.

Hi Stefan!

Danke fürs Vorbeischauen.

Black & Decker hat ein Credit Rating von A und kann sich sehr günstig refinanzieren. Ich hoffe, dass das Effizienzprogramm Erfolg haben wird und sich die finanzielle Situation zeitnah stabilisiert, so dass dies auch in Zukunft kein Problem sein wird.

Grüße aus Leipzig.

CU Ingo.

ich hab nen put laufen mit 80 er strike. das wären dann 4% div rendite. gab 155 usd für 55 tage laufzeit. mal schauen…;-)

Hi Erwin!

Danke fürs Vorbeischauen.

EK 80,- USD wäre nett. Dan ist dann schon ordentlich Sicherheitspuffer mit drin. 😉

Sollte Black & Decker tatsächlich nohc in diesen Bereich fallen, dann könnte ich mir einen weiteren Zukauf vorstellen. Na mal schauen, was die Tage passiert.

Grüße aus Leipzig.

CU Ingo.