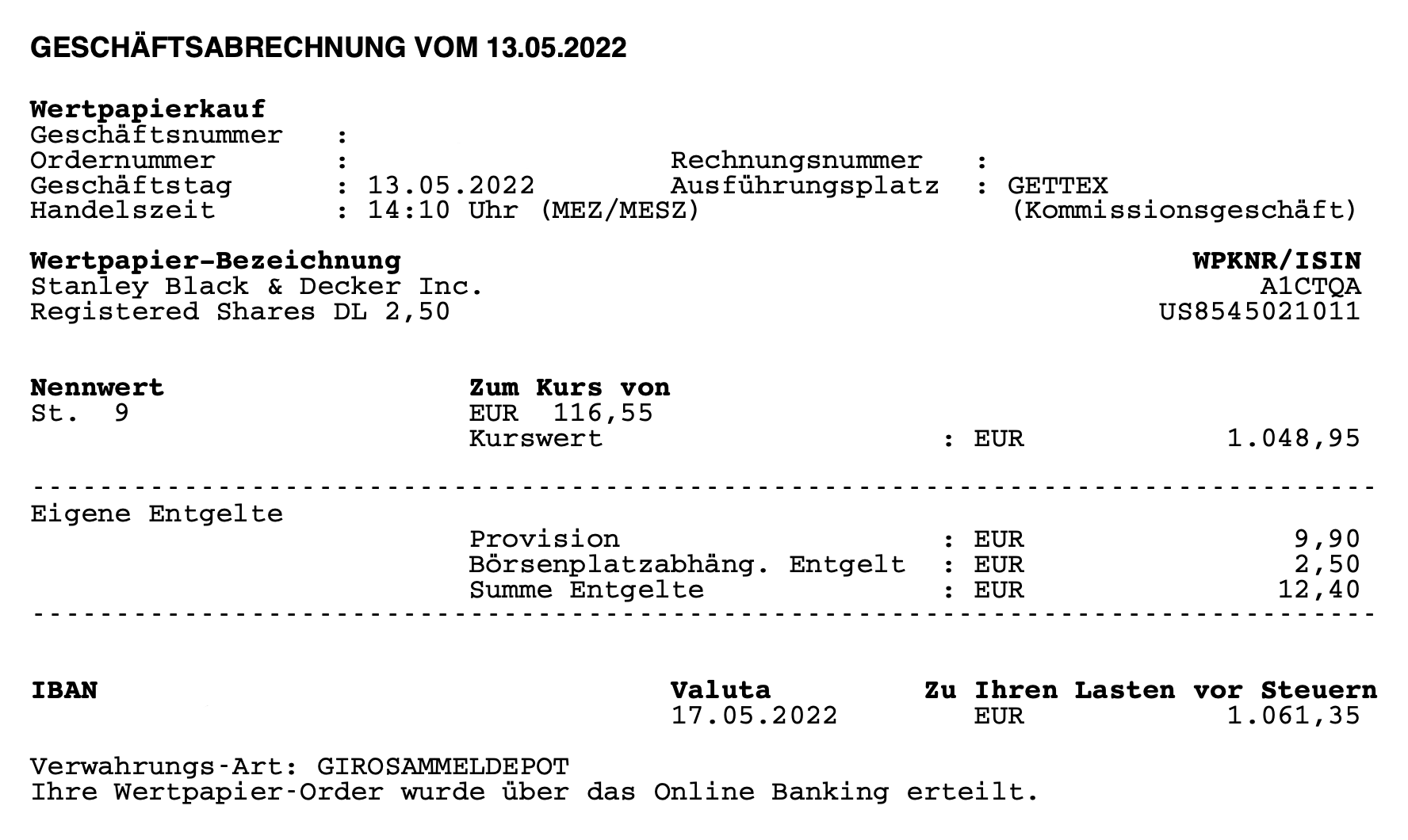

Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um eine aktuelle Investition im Mai 2022. Mein Kauf von Stanley Black & Decker Inc. (SWK) umfasste 9 Stück zum Preis von je 116,55 EUR, in Summe 1.048,95 EUR. Es handelt sich dabei um eine neue Position im Dividendenaktiendepot.

Ein Handwerker macht keine Pausen,

er gibt dem Werkzeug Zeit sich zu erholen.

– Handwerkerweisheit –

Mein Kauf von Stanley Black & Decker Inc. (SWK)

Stanley Black & Decker befindet sich schon sehr lange auf meiner erweiterten Watchlist. Mir gefiel besonders der Geschäftsbereich Tools (Werkzeuge) von Anfang an und es erinnert mich immer irgendwie an das gute alte Bosch hier in Deutschland.

Jedoch kann man in Bosch bekanntlich nicht investieren. In Stanley Black & Decker dagegen schon. 🙂

Natürlich ist das Unternehmen auch noch in anderen Bereichen tätig, als dass man ausschliesslich qualitativ hochwertige Werkzeuge an Endkunden und große industrielle Anwender verkaufen würde. So vertreibt man auch zum Beispiel automatische Türen und Türsysteme oder hat Maschinen im Angebot, die zum industriellen Schweißen an Pipelines eingesetzt werden. Last but not least gibt es auch noch ein Segement Hydraulik.

Der Bereich Tools machte zusammen mit dem Bereich Outdoor Power Equipment den Großteil der Umsätze in 2021 aus. 12,8 Milliarden USD entfallen auf dieses Segment. Der Bereich Industrial ist da mit 2,5 Milliarden USD Umsatz in 2021 schon bedeutend kleiner. Der Gesamtumsatz betrug demzufolge 15,6 Milliarden USD.

Dazu hat Stanley Black & Decker ein Market Cap (Marktkapitalisierung) von 18,5 Milliarden USD, ein Credit Rating (Bonitätseinstufung) von A (also bestes Investment Grade, wie man so schön sagt) und prognostiziert ein organisches Wachstum von 4-6% und ein EPS Wachstum (Earnings per Share, Gewinn pro Aktie) von 10-12%. Letzteres wird sicher auch durch die nicht unerheblichen Aktienrückkäufe gepusht.

Stanley Black & Decker hat sich über mehrere Dekaden einen Namen aufgebaut, den Kunden automatisch mit dem Merkmal Qualität in Verbindung bringen. So ist man in der Regel in der Lage, auch einen Premiumpreis für seine Werkzeuge, Geräte und Dienstleistungen abzurufen.

Außerdem hilft dieser Ruf natürlich sehr, langjährige Geschäftsbeziehungen aufrechtzuerhalten, denn wer kauft nicht gern wieder dort ein, wo er zufrieden war beim letzten Kauf? Gerade in schwierigen Zeiten, ist dies ein nicht zu unterschätzender Faktor.

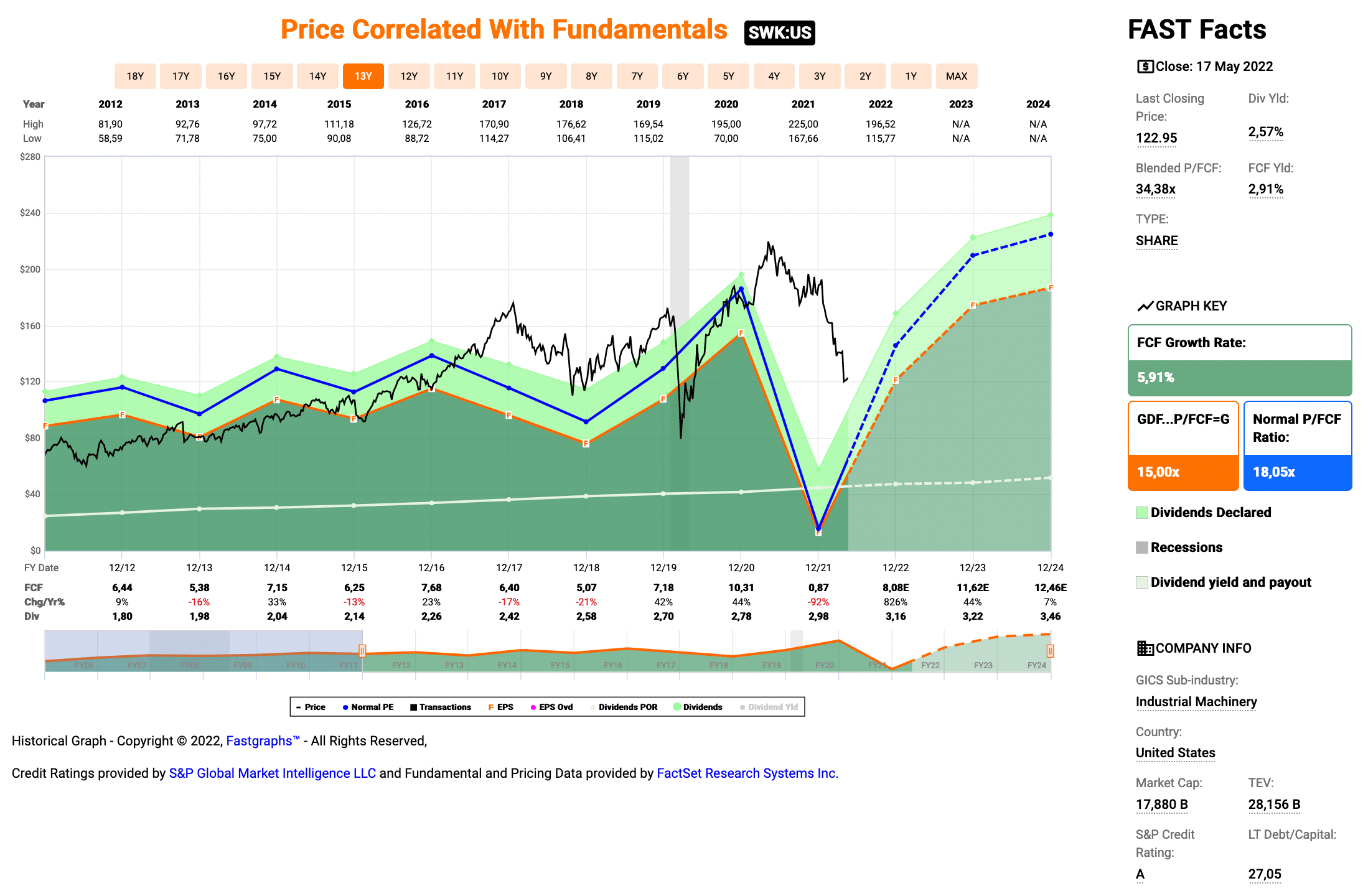

Dieses Premium hat sich dann auch irgendwie die meiste Zeit im Aktienkurs manifestiert. Das Ding war einfach immer zu teuer und der Preis sonnte sich in der Überbewertung. Deswegen kam es bisher nicht zu einem Kauf, obwohl ich den Wert schon so lange beobachte.

Das aktuelle Fastgraphs sieht wie folgt aus:

Eine gute Chance zum Einstieg gab es im März 2020 während des Corona-Tiefs, aber diesen kurzen Augenblick der fairen Bewertung (teils Unterbewertung) hatte ich schlicht verpasst, denn ich ging davon aus, dass die Erholung viel länger bentöigen würde, als sie es dann letztendlich tat.

So folgte in der marktbreiten Erholungsrally eine erneute Übertreibung hin zur klaren Überbewertung bis ungefähr Mitte des letzten Jahres. Dann jedoch setzte bereits ein erster Abverkauf ein (Gewinnmitnahmen?), der jetzt seit Anfang des Jahres 2022 deutlich an Dynamik gewonnen hat.

Als Hauptgrund nennt das Management von Stanley Black & Decker Supply Chain Constraints (Lieferkettenengpässe) in China wegen deren Zero-Covid Politik (Lockdowns etc.) und die erhöhten Kosten für Rohstoffe und Dienstleistungen durch die Inflation. Letzteres sorgt für ordentlich Druck auf die operative Marge, da Preiserhöhungen nur mit Verzögerungen weitergegeben werden können.

Aber auch hier ist das Management zuversichtlich, dass dies gelingen wird. Genauso wie sie zuversichtlich sind, dass die Lieferkettenengpässe nur temporär sind und man dann durch Nachholeffekte ein wenig von den verlorenen Umsätzen wieder reinholen kann. Denn hier war die Aussage klar, es hätte mehr verkauft werden können, als man letztendlich in der Lage war zu liefern.

Aufgrund der genannten Probleme korrigierte Stanley Black & Decker die sogenannte Guidance (der Ausblick) für das Jahr 2022 nach unten, von vorher 12,00-12,50 USD auf nun 9,50-10,50 USD, und so etwas kommt an der Börse ja gar nicht gut an. An der Börse ist bekanntlich ein „Alles ist Kacke“ und es wird dann nur halb so schlimm viiiel besser, als ein „Top-Ergebnis“ und man verpasst dieses dann leider knapp.

Muss man nicht verstehen, ist aber so.

Mir soll es recht sein, denn so bekomme ich endlich die Gelegeneheit, dieses tolle Unternehmen in mein Depot aufnehmen zu können.

Danke Börsenpsychologie! 🙂

Am 13.05.2022 kaufte ich 9 Stück Stanley Black & Decker zum Preis von je 116,55 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 1.061,35 EUR.

Dieser Kauf von Stanley Black & Decker ist eine neue Position für mich im Dividendenaktiendepot. Die Gesamtanzahl der Positionen erhöht sich dadurch auf 42.

Das Unternehmen steigerte die Dividende zuletzt im Juli 2021 um +12,9% und schüttet seitdem eine um 0,09 USD/Quartal (0,70 auf 0,79 USD) erhöhte Dividende aus.

Das Dividendenwachstum (Dividend Growth) über die letzten 10 Jahren betrug in Summe +92,7%. Wurden im Jahr 2012 noch 0,41 USD/Quartal ausgeschüttet, sind es im Jahr 2022 nun bereits 0,79 USD/Quartal.

Die zu erwartende Dividende beläuft sich also aktuell auf 0,79 USD pro Aktie/Quartal. Das sind für die nächsten 12 Monate insgesamt 28,44 USD bzw. ca. 27,09 EUR (bei einem EUR -> USD Kurs von 1,05), die ich von Stanley Black & Decker für die gekauften 9 Stück erhalten werde.

Die Dividendenrendite (Yield) lag zum Zeitpunkt des Nachkaufs bei 2,6% und die Ausschüttungsquote (Payout Ratio) betrug in 2021 sehr gute 28,4%.

Ich finde normalerweise Ausschüttungsquoten zwischen 40-60% perfekt. Unter 40% bedeutet zumeist, die Dividende an sich ist zu niedrig, aber über 60% limitiert es in Abhängigkeit vom Businessmodell eventuell die Wachstumsmöglichkeiten.

Stanley Black & Decker liegt hier noch recht deutlich unter den 40% und das gibt mir zumindest ein sehr gutes Gefühl für die in den nächsten Jahren anstehenden Dividendenerhöhungen, selbst wenn es wirtschaftlich nicht perfekt laufen sollte.

Das Unternehmen ist dafür bekannt, eine sehr investorenfreundliche Ausschüttungspolitik (O-Ton: Investor-Friendly Capital Allocation) zu verfolgen. So sollen 50% des Gewinns an die Anleger ausgeschüttet werden und die restliche 50% im Unternehmen verbleiben, um das Wachstum vorranzutreiben.

Und das klappt scheinbar hervorragend. Stanley Black & Decker schüttet seit 146 Jahren (!) eine Dividende aus. Ohne Unterbrechung. Dazu wurde diese Dividende die letzten 54 Jahre auch noch ununterbrochen gesteigert. Das nenne ich mal Commitment (Verpflichtung), oder?

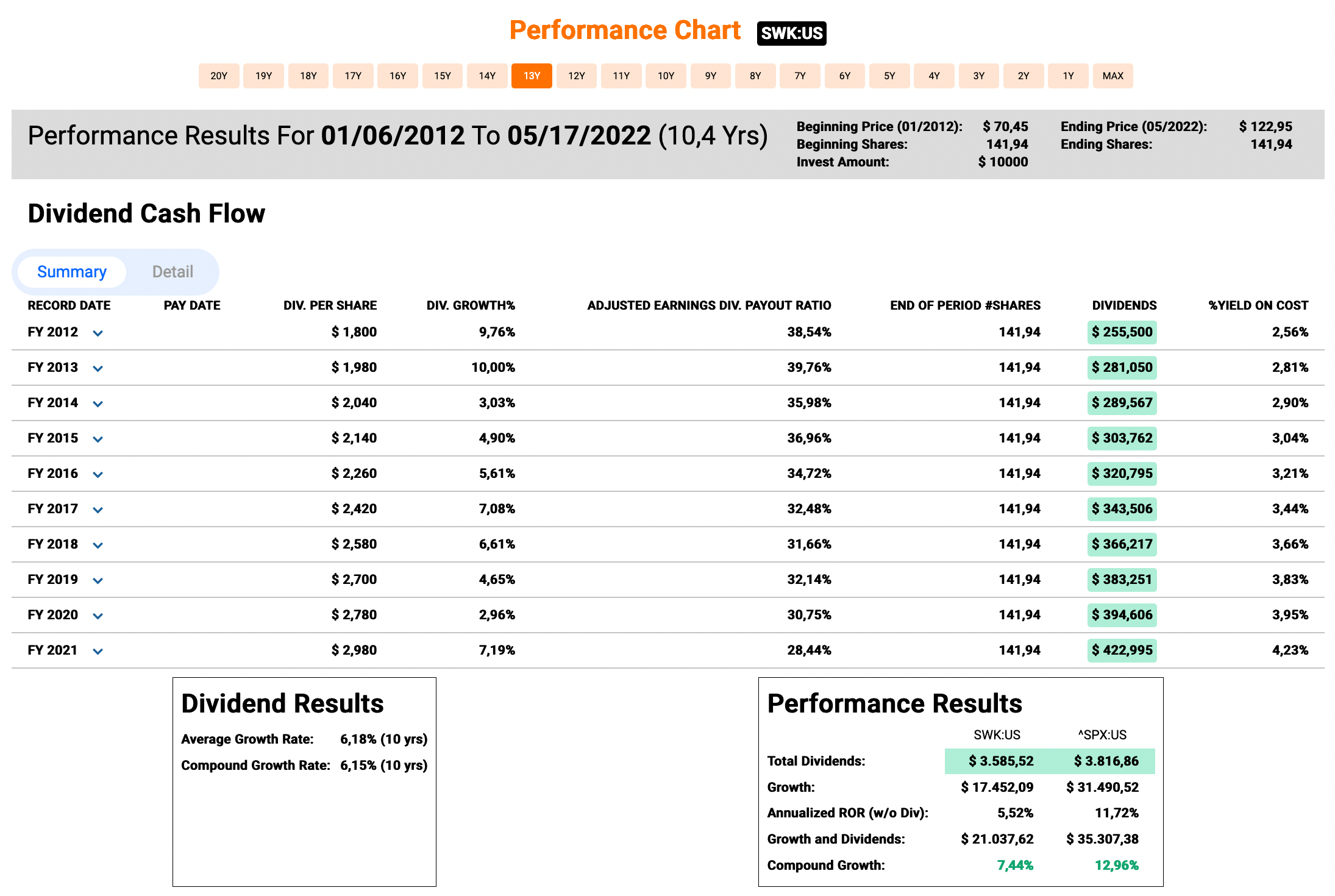

Fairerweise muss man an dieser Stelle aber auch anmerken, dass ein Investment in Stanley Black & Decker über die letzten 10 Jahre betrachtet eher mittelmäßig toll lief.

Anmerkung: Value Investing hat das inhärente Problem, dass man Käufe/Zukäufe zumeist dann tätigt, wenn die Bewertung fair oder günstig erscheint. Oft fällt dies mit Kurseinbrüchen zusammen, was die Performance im Rückblick schlecht aussehen lässt. Man sollte diesen Fakt in seinen Überlegungen einfach im Hinterkopf behalten und sich nicht davon verunsichern lassen.

Die Gesamtrendite ohne Dividende betrug in dem Zeitraum +5,5% pro Jahr, was gar nicht so schlecht ist. Mit Dividende wird es dann noch besser und man kommt auf immerhin +7,4% pro Jahr.

Den gleichen Betrag in den S&P500 gesteckt, hätte jedoch eine Rendite von +11,7% pro Jahr (ohne Dividenden) respektive +13,0% pro Jahr (mit Dividenden) ergeben.

Das Geld wäre also im S&P500 besser aufgehoben gewesen, wenn man rein nach der Gesamtrendite (Total Return) geht, was gerade jüngere Investoren eigentlich auch immer machen sollten.

Stanley Black & Decker schüttete in der Zeit insgesamt 3.585,52 USD an Dividende aus, der S&P500 aber auch 3.816,86 USD.

Als Einkommensinvestor war Stanley Black & Decker also eigentlich kein primäres Ziel, wenn es um den reinen Cash Flow geht. Jedoch steigerte das Unternehmen die Dividende um einiges schneller, als der Durchschnitt der Unternehmen im S&P500 und die aktuelle Dividendenrendite liegt auch über dem Durchschnitt.

Gerade letzteres gibt mir ein gutes Gefühl, jetzt in Stanley Black & Decker einzusteigen. Ich gehe davon aus, dass die Kombination aus guter Dividendenrendite zum Einstieg und überdurchschnittlichen Dividendensteigerungen in den nächsten 10 Jahre eine bessere Performance im Vergleich zum S&P500 abliefern wird, als die vergangenen 10 Jahre. 😉

Bei einem zusätzlichen Blick auf den Free Cash Flow (FCF, frei verfügbaren Barmittel) sehen wir, dass Stanley Black & Decker grundsätzlich Cash Flow positiv operiert, jedoch im Jahr 2021 die Dividende nicht gedeckt war.

Das ist für ein einzelnes Jahr als Ausnahme überhaupt kein Problem, sollte jedoch auch nicht zur Gewohnheit werden. Wenn die Dividenden aus der Substanz bezahlt oder dafür neue Schulden aufgenommen werden müssen, dann ist das nicht nachhaltig und wird über kurz oder lang zum Niedergang des Unternehmens führen.

Diese Gefahr sehe ich aber bei Stanley Black & Decker nicht. Im Gegenteil, grundsätzlich verdient man Jahr für Jahr sehr viel Geld und kann dieses in Form von Dividenden und Aktienrückkäufen problemlos an die Aktionäre weitergeben.

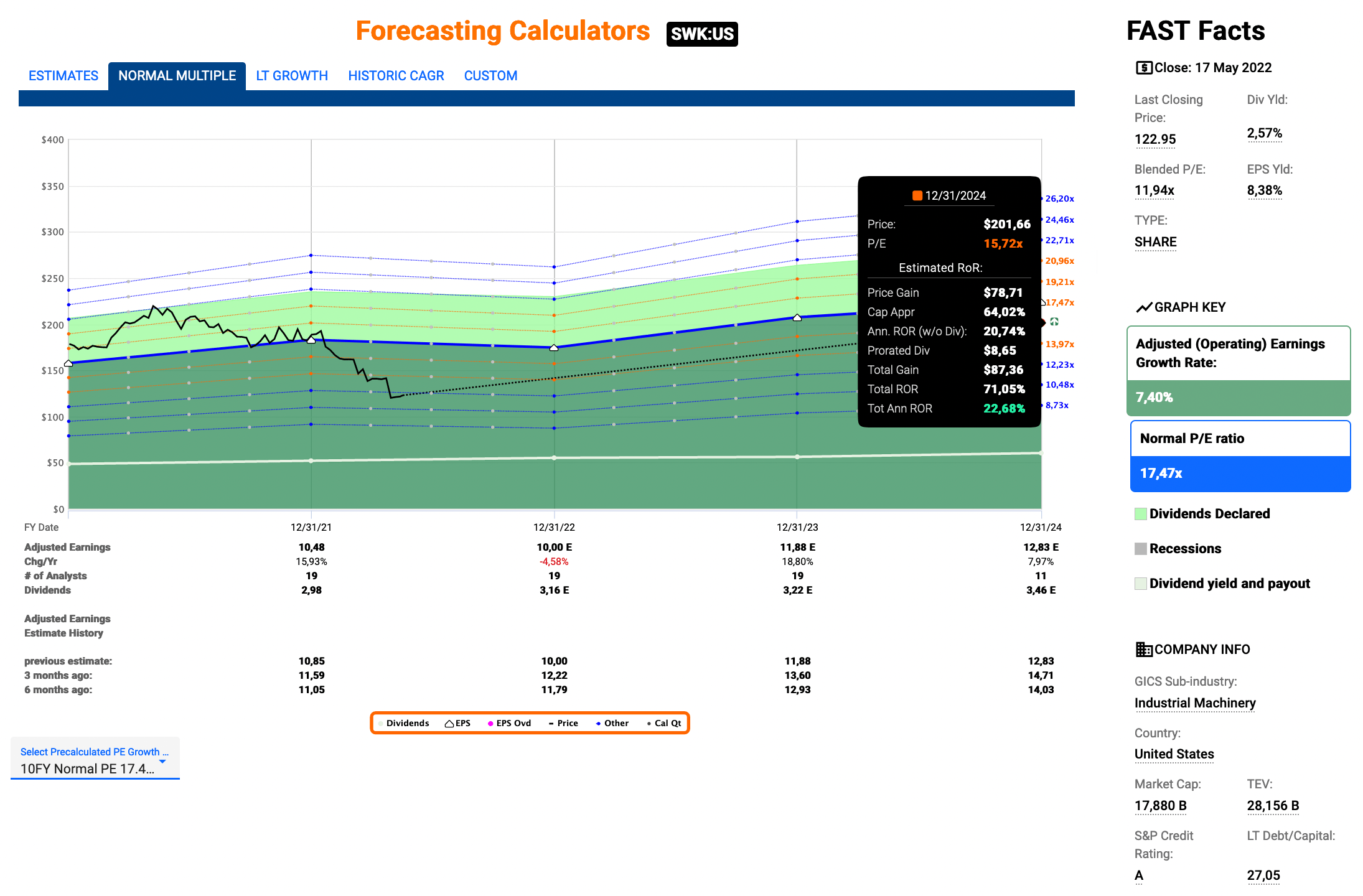

Das KGV (Kurs-Gewinn-Verhältnis bzw. P/E-Ratio, Price-To-Earnings-Ratio) liegt bei niedrigen 11,9 und damit unter dem bei Fastgraphs als Standard verwendeten 15er KGV. Es liegt auch deutlich unter dem eigenen historischen KGV (auf 10 Jahre) von 17,5.

Gemeinhin spricht man in einem solchen Fall von einer deutlichen Unterbewertung. Wenn sich fundamental alle anderen Zahlen weiterhin positiv entwickeln, wäre dies also eine sehr gute Kaufgelegenheit.

Nehmen wir einmal konservativ an, dass das KGV bis 2024 zu einem Wert von 15,7 zurückkehren würde, dann erwartet uns eine Gesamtrendite von +71,1% bzw. +22,7% pro Jahr.

Sollte sich das KGV dagegen wieder bei den historischen 17,5 (auf 10 Jahre) einpendeln, Stichwort Mean-Reversion-Effekt, dann wären es sogar +89,3% bzw. +27,5% pro Jahr. Das wäre natürlich sehr gut.

Ich wäre aber ehrlich gesagt auch mit dem 15er KGV Szenario zufrieden. Kein Problem!

Mit dem Kauf von Stanley Black & Decker fühle ich mich ganz wohl und sollte es doch noch weiter runter gehen, ohne das sich die fundamentalen Kennzahlen drastisch verschlechtern, dann plane ich bereits jetzt einen Zukauf in der Region um 95 EUR fest ein.

Oder ich könnte auch einfach einen Sparplan auf Stanley Black & Decker starten und laufen lassen. Mhhh … vielleicht mache ich das auch. Mal schauen. 😉

Welche Zukäufe stehen bei euch so an in 2022?

Gab es bei euch diesen Monat oder gerade diese Woche Käufe zu verzeichnen oder stehen vielleicht andere heiße Kandidaten auf eurer Watchlist ganz oben?

Der Markt ist ja weiterhin ganz gut in Bewegung und bietet von Zeit zu Zeit recht gute Einstiegsmöglichkeiten bei dem ein oder anderen Einzelwert, oder?

Ich würde sehr gern in den Kommentaren dazu etwas lesen!

Tipp: Du möchtest alle Käufe möglichst sofort erfahren und noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter! Dort tweete ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

Top-Unternehmen, läuft bei uns auch im Sparplan 😀

Viele Grüße & ein schönes WE

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Sparplan geht immer. 🙂

Viel Erfolg weiterhin!

CU Ingo.

Hallo,

habe mir ebenfalls ein paar Stücke (zu 108,80 €) hingelegt. Die Anregung dazu habe ich hier bekommen. Vielen Dank!

Nach der nächsten Dividendenausschüttung am 21.6. müsste es im September eigentlich die jährliche Dividendenerhöhung geben.

Viele Grüße

Andreas

Hi Andreas!

Danke fürs Vorbeischauen.

Ja die nächste Dividendenerhöhung steht vor der Tür. Super Timing. 😀

CU Ingo.

Hallo Ingo,

auch ich habe Stanley im Depot und kaufe in Tranchen sehr gerne nach

Zuletzt gekauft wurde Target nach dem Zahlen. Die 25 % Verlust waren zu verlockend. Ich kann mir durchaus vorstellen das es noch weiter runtergeht, sehe das aber als Langfrist Investor entspannt.

Denke im / bis Sommer werden noch einige Chancen kommen.

In meinem Depot könnte ich mir noch

J.P. Morgan

Walmart

Parker Hannifin

Union Pacific

vorstellen.

J.P. Morgan hatte ich (Simbel) im Corona Crash gekauft und mit nur minimalen Gewinn wieder verkauft….

Mit Parker und Union muss ich mich die Tage einmal genauer beschäftigen.

Generell bastel ich an eine Watchlist mit 10 Unternehmen die im Dip (hoffentlich bald) strong buy sind.

Danke für deine hervorragenden Artikel

Grüße

Micha

Hi Micha!

Danke fürs Vorbeischauen.

Habe auch kein Problem, wenn es noch weiter runter geht. Dann wird die Position ausgebaut und der EK verbilligt.

Kaufe gern Aktien mit Rabatt. 🙂

Die anderen von dir genannten Unternehmen sind alle auch sehr gute Kandidaten und könnten auch bei mir irgendwann ins Depot wandern, wenn die Bewertung stimmt.

Viel Erfolg weiterhin!

CU Ingo.

Hallo Ingo,

da hast Du einen schönen Kauf für die Zukunft getätigt. 3x Daumen hoch!

Schönes Wochenende Dir/Euch und LG Alf

Hi Alf!

Danke fürs Vorbeischauen und nochmal Danke für die Daumen hoch. 🙂

CU Ingo.

Hi Ingo,

Glückwunsch zur neuen Position und ich stimme dir zu, aktuell sieht es nach einer fairen Einstiegsmöglichkeit aus.

schon seit längerer Zeit schwanke ich zwischen SWK und SNA und ehrlich gesagt gefällt mir rein von den fundamentalen Daten SNA einen Tick besser.

Mal schauen, evtl. nehme ich einfach beide ins Depot. 😉

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

SNA musste ich jetzt erstmal schauen, aber ja kenne ich auch. Hab mich aber noch nicht zu dem Unternehmen belesen.

Sollte ich vielleicht mal machen. Sieht auch interessant aus. 😉

CU Ingo.

Hab kurz nach der Einführung der D-Mark im Osten von den Schwiegereltern eine Bohrmaschine von Black und Decker geschenkt bekommen. Ich könnte jetzt nachsehen, wie lang das her ist, aber gefühlt ewig. Die hab ich und nutze ich heute noch. Bin EFH Bewohner und da wissen wir alle, das sie ständig in Benutzung ist. Spricht für Superprofiqualität. Würde mir auch sofort Stanley holen, aber mein Geld ist auch nur limitiert, und es gibt noch soviel andere schöne Aktien. Grüsse

Hi Thomas!

Danke fürs Vorbeischauen.

Sehr schöne Geschichte. Im Gegenzug gibt es mehr als genug Beispiele, wo Leute sich in der Zeit bereits die 3. oder 4. Bohrmaschine gekauft haben, weil die irgendwann den Geist aufgegeben hat.

Wenn man dann gegenrechnet, ist das Markenprodukt oft sogar günstiger.

Das Problem mit dem „zu viele Aktien und zu wenig Geld“ hast du nicht allein, falls dich das tröstet. 😀

CU Ingo.

Die sind US Dividend Champions. Kann man als Witwen und Waisenpapiere kaufen, liegenlassen & fertig.

Hi Thomas,

ich bin selbst ein Fan von Buy & Hold forever, aber über die Jahre hab ich auch das Buy & Hold & Check übernommen.

Selbst die besten Unternehmen können Pleite gehen, wenn das Management die Zukunft verpennt. Das beste Beispiel für mich ist da immer noch Kodak. Tolles Unternehmen mit tollen Produkten, aber das Management hat es total gegen die Wand gefahren.

In meinem eigenen Depot hab ich zum Beispiel General Electric rausgeschmissen als klar war, dass der Laden für sehr viele Jahre unter Wasser sein wird.

Ich hab dabei zwar etwas Verlust gemacht, aber das restliche Kapital arbeitet nun schon wieder einige Jahre im Depot und bringt sicher mehr ein, als wenn es in GE rumdümpeln würde die ganze Zeit.

CU Ingo.

Hi Ingo,

ich habe lange lange gewartet, aber heute habe ich Mut gefasst und mir 25 Stücke von SWK ins Depot gelegt. Alternative war MPW, aber ich wollte etwas solideres..

Bin seit einigen Jahren stiller Leser deines Blogs.

Gruß Frank

Hi Frank!

Danke für deinen Kommentar.

Ja ich halte SWK auf jeden Fall für solider als MPW. Heisst nicht, dass SWK nicht auch noch weiter fallen kann.

Aber dabei könnte ich zumindest immer gut schlafen und bei entsprechenden Kursen wird’s wohl auch noch auf einen Nachkauf hinauslaufen. 😉

Grüße aus Mailand.

CU Ingo.