Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Mai!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im Mai 2019

In dieser Ausgabe dabei: UPS, FDX, HON, DIS & MPW

Idee #1: United Parcel Service Inc. (UPS)

United Parcel Service, Inc. bietet Brief- und Paketzustellung, spezialisierte Transporte, Logistik und Finanzdienstleistungen. Das Unternehmen ist in drei Segmenten tätig: U.S. Inlandspaket, internationales Paket und Supply Chain & Freight. Das Segment U.S. Domestic Package bietet zeitdefinierte Zustellung von Briefen, Dokumenten, Kleinpaketen und palettierter Fracht über Luft- und Bodendienste in den USA. Das Segment International Package bietet garantierte tages- und zeitgenaue internationale Speditionsservices in Europa, dem asiatisch-pazifischen Raum, Kanada und Lateinamerika, dem indischen Subkontinent, dem Nahen Osten und Afrika. In diesem Bereich gibt es garantierte zeitdefinierte Expressoptionen, darunter Express Plus, Express und Express Saver. Das Segment Supply Chain & Freight bietet internationale Luft- und Seefrachtspedition, Zollabfertigung, Distribution und Postverkauf sowie Post- und Beratungsdienste in rund 220 Ländern und Gebieten sowie Dienstleistungen für Kunden in Nordamerika, die weniger als Lastwagen laden. Dieses Geschäftsfeld bietet auch Versand-, Sichtbarkeits- und Abrechnungstechnologien sowie Versicherungs-, Finanzierungs- und Zahlungsdienste an. Das Unternehmen betreibt eine Flotte von rund 123.000 Pkw, Transporter, Traktoren und Motorräder und besitzt 47.000 Container, die zum Transport von Fracht in seinen Flugzeugen verwendet werden. United Parcel Service, Inc. wurde 1907 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

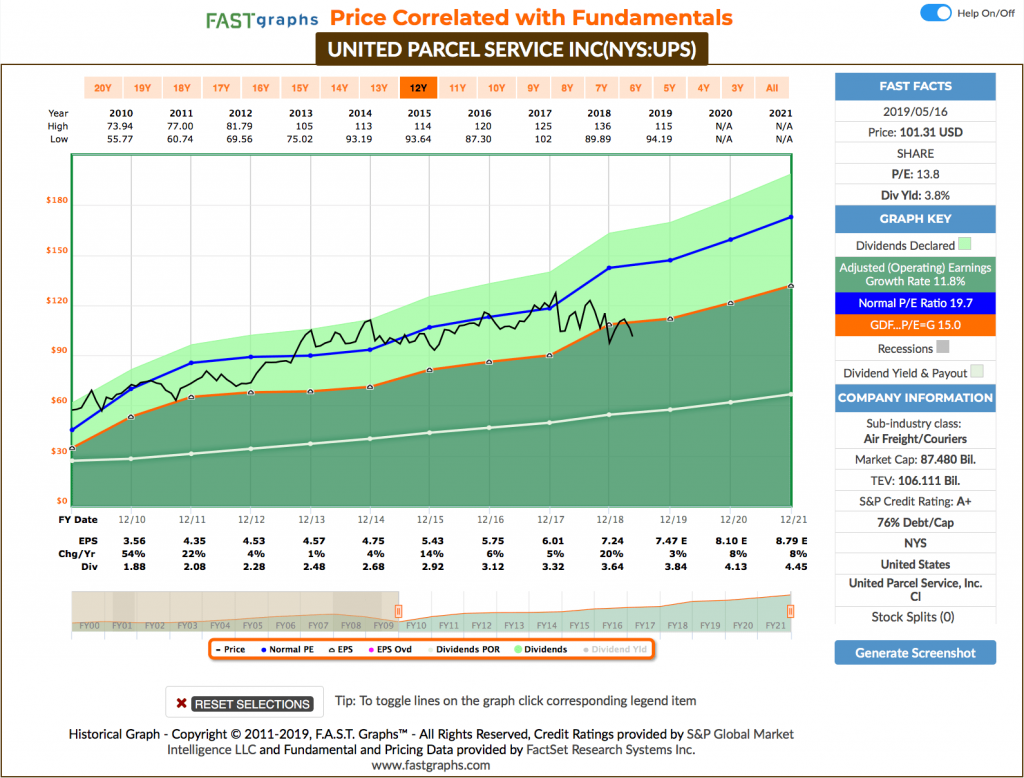

UPS hat ein sehr konjunkturabhängiges Geschäftsmodell, welches Dank des Booms im Onlinehandel in den letzten Jahren sehr gute Wachstumsraten vorweisen konnte. Immerhin 11,8% mehr Gewinn pro Jahr seit 2010. Das kann sich sehen lassen. Die aktuellen Bedenken in Hinblick auf eine Abschwächung des Aufschwungs, hin zu Rezessionsängsten, haben aber nun dafür gesorgt, dass der Preis der Aktie ordentlich zurückgekommen ist.

Notierte der Kurs seit Ende 2012 fast durchweg in einer sich langsam ausweitenden Überbewertung, so sind wir aktuell sogar wieder bei einem KGV (P/E Ratio) von unter 15 angekommen. Hier beginnt es interessant zu werden. Immerhin geht man weiterhin von steigenden Umsätzen und Gewinnen aus.

Sollte es also in nächster Zeit zu keiner ausgeprägten Rezession kommen, kann man jetzt ein Schnäppchen machen und zum Einstieg lockt eine Dividendenrendite (Yield) von immerhin 3,8%, die in den letzten 10 Jahren im Schnitt um 7,3% erhöht wurde. Sauber!

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,3% und in den letzten 3 Jahren um 7,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,56 USD in 2010, auf 7,24 USD in 2018 und für 2019 werden 7,47 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,8 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 19,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei guten 50,3%.

Ich finde Preise um und unterhalb von 100,- USD bzw. 88,50 EUR interessant.

Idee #2: FedEx Corporation (FDX)

Die FedEx Corporation bietet Transport-, E-Commerce- und Geschäftsdienstleistungen weltweit an. Im Geschäftsbereich FedEx Express bietet das Unternehmen Speditionsdienstleistungen für die Zustellung von Paketen und Fracht an. Das FedEx Ground-Segment bietet garantierte Geld-zurück-Garantie für Geschäfts- und Privatkunden und konsolidiert und liefert leichte und weniger zeitsensible Business-to-Consumer-Pakete. Im Segment FedEx Freight bietet das Unternehmen Dienstleistungen im Bereich weniger als Lastwagenladungen und Frachtlieferungen an. Zum 31. Mai 2018 betrieb sie rund 27.000 Fahrzeuge und 370 Service-Center. Das Segment FedEx Services des Unternehmens bietet Vertrieb, Marketing, Informationstechnologie, Kommunikation, Kunden, technischen Support, Rechnungsstellung und Inkasso sowie weitere Backoffice-Supportdienstleistungen. Das Unternehmen bietet auch FedEx Mobile, eine Suite von Lösungen zur Verfolgung von Paketen, zur Erstellung von Versandetiketten, zur Anzeige kontospezifischer Preisangebote und zum Zugriff auf Standortinformationen; FedEx Office, eine Suite von Druck- und Versandmanagementlösungen für Kopier- und Digitaldruck, professionelles Finishing, Dokumentenerstellung, Direktwerbung, Schilder und Grafiken, Computervermietung, Wi-Fi und Firmendrucklösungen; und Verpackungsdienstleistungen, Verbrauchsmaterialien und Kartons sowie FedEx Express und FedEx Ground Versandservices. Das Segment Corporate, Other and Eliminations bietet internationale Handelsdienstleistungen in den Bereichen Zollabfertigung sowie Seefracht- und Luftfrachtspedition, grenzüberschreitende Enablement- und Technologielösungen sowie E-Commerce-Transportlösungen, integrierte Supply-Chain-Management-Lösungen, zeitkritische Versandservices, kritische Bestands- und Ersatzteillogistik, 3-D-Druck und Technologiereparatur. Dieses Geschäftsfeld bietet auch internationale Handelsberatung, einschließlich der Unterstützung bei der Zollhandelspartnerschaft gegen den Terrorismus, und veröffentlicht Zoll- und Steuerinformationen. Die FedEx Corporation wurde 1971 gegründet und hat ihren Hauptsitz in Memphis, Tennessee.

Mit FedEx schauen wir in dieser Watchlist-Ausgabe auch gleich einmal auf die direkte Konkurenz. Im Prinzip gleiches Geschäftsmodell, somit gleiche Chancen und Risiken.

Der Kurs reagierte noch ausgeprägter auf die Rezessionsgespenster, wobei man darauf hinweisen muss, dass der Preis in den Jahren 2016 und 2017 schon ziemlich abgehoben hatte. Ab einer gewissen Höhe ist die Falltiefe halt … aehm … tiefer? Höher? Ach egal, ihr wisst schon, was gemeint ist.

Das Wachstum der letzten Jahre ist bei FedEx mit 14,3% etwas höher als bei UPS mit 11,8%. Dazu passt, dass die Dividendenrendite hier aktuell nur 1,5% beträgt, dafür aber in den letzten 10 Jahren um 18,3% im Schnitt wuchs, noch dazu bei einer sehr niedrigen Payout Ratio (Ausschüttungsquote) von unter 15%. Toll!

Dafür ist das Credit Rating bei FedEx bedeutend schlechter als bei UPS (BBB vs. A+), obwohl FedEx auf den ersten Blick die geringeren Schulden hat. Weiß da einer mehr, wie das einzuschätzen ist? Bedenklich finde ich beides nicht, wäre nur interessant zu wissen.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 17 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 18,3% und in den letzten 3 Jahren um 36,7% (!) jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,76 USD in 2010, auf 15,31 USD in 2018 und für 2019 werden 15,48 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,4 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 17,4.

Die Dividendenrendite (Dividend Yield) beträgt 1,5%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei sehr niedrigen 13,1%.

Ich finde alle Preise unterhalb von 200,- USD bzw. 175,- EUR interessant, wobei ich aber auch gern eine Dividendenrendite zum Einstieg von mindestens 2% sehen möchte.

Idee #3: Honeywell International Inc. (HON)

Honeywell International Inc. agiert als diversifiziertes Technologie- und Produktionsunternehmen weltweit. Im Segment Aerospace werden Produkte, Software und Dienstleistungen für Flugzeuge und Fahrzeuge angeboten. Dieses Geschäftsfeld bietet Hilfstriebwerke, Antriebsmotoren, integrierte Avionik, Umweltkontroll- und Stromversorgungssysteme, Triebwerksregelungen, Flugsicherheit, Kommunikation, Navigationshardware, Daten- und Softwareanwendungen, Radar- und Überwachungssysteme, Flugzeugbeleuchtung, fortschrittliche Systeme und Instrumente, Satelliten- und Raumfahrtkomponenten sowie Flugzeugräder und -bremsen, Ersatzteile, Reparatur-, Überholungs- und Wartungsdienstleistungen sowie verbundene Lösungen und Datenservices für den Ersatzteilmarkt sowie drahtlose Konnektivität, Management und technische Dienstleistungen. Das Segment Honeywell Building Technologies des Unternehmens bietet Produkte, Software, Lösungen und Technologien wie Sensoren, Schalter, Steuerungssysteme und Instrumente für das Energiemanagement, Zugangskontrolle, Videoüberwachung, Feuerwehrprodukte, Patientenüberwachungssysteme, fortschrittliche Softwareanwendungen sowie Installation, Wartung und Upgrades von Systemen. Das Segment Performance Materials and Technologies entwickelt und produziert verfahrenstechnische Produkte, einschließlich Katalysatoren und Adsorbentien, Anlagen und Beratungsleistungen. Im Segment Safety and Productivity Solutions bietet das Unternehmen Produkte, Software und vernetzte Lösungen an. Die Sicherheitsprodukte umfassen persönliche Schutzausrüstung, Kleidung, Ausrüstung und Schuhe, Gasdetektionstechnologie sowie Cloud-basierte Benachrichtigungs- und Notfallmeldungen. Zu den Produkten und Dienstleistungen dieses Segments für Produktivitätslösungen gehören mobile Geräte und Software, Geräte zur Lieferketten- und Lagerautomatisierung, Software und Lösungen, kundenspezifische Sensoren, Schalter und Steuerungen sowie softwarebasierte Produktivitätslösungen für Daten- und Asset-Management. Honeywell International Inc. wurde 1985 gegründet und hat seinen Sitz in Morris Plains, New Jersey.

In letzter Zeit wird viel über die 3M Company diskutiert und geschrieben. Auch ich hatte ja nach den letzten Kursrücksetzern dort zugeschlagen und meine Position erst vor ein paar Tagen mit weiteren 6 Stück ausgebaut.

Schauen wir hier mit Honeywell einmal auf ein Unternehmen aus dem gleichen Sektor und ähnlich gelagerter Strategie. Diese riesigen Mischkonzerne scheinen ja langsam aus der Mode zu kommen, wenn man von den ganzen Abspaltungen bei Siemens, dem Niedergang bei General Electric und anderen so liest.

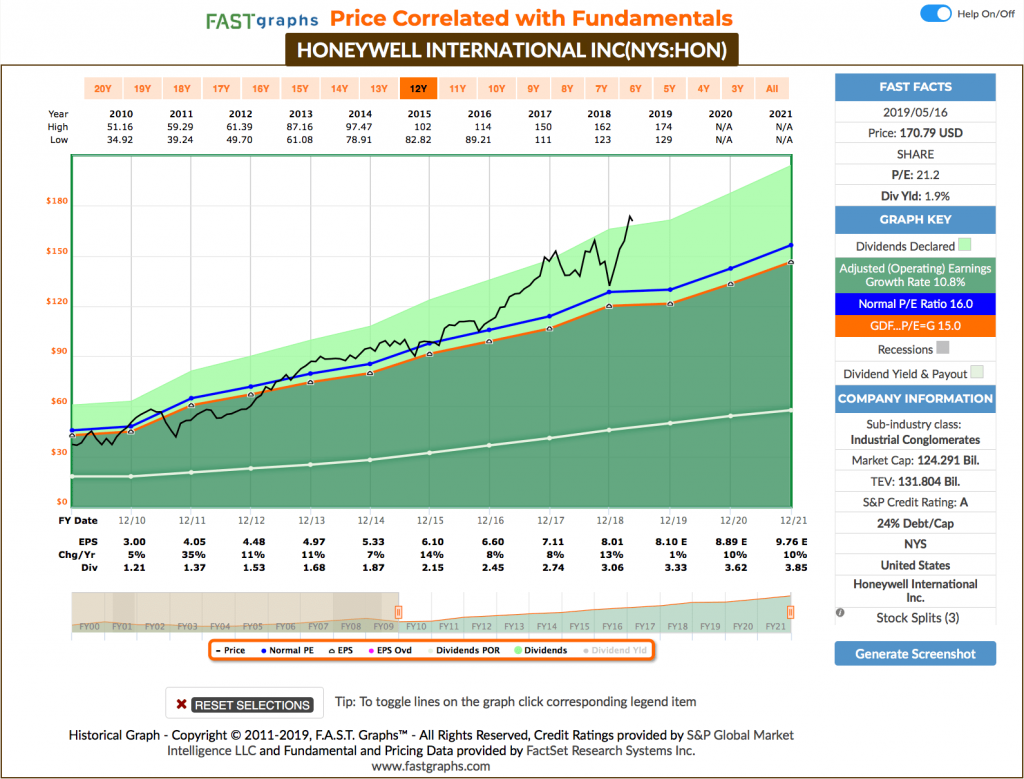

Honeywell scheint es dagegen aber richtig zu machen und der Chart ist wie aus dem Bilderbuch. Von links unten nach rechts oben. So lieben wir das, oder?

Nachhaltiges Wachstum im 10% Bereich, wenig Schulden mit einem tollen Credit Rating und dazu eine ebenfalls mit ca. 10% pro Jahr wachsende Dividende bei einer niedrigen Payout Ratio von unter 40%.

Was kann man hier nicht mögen?

Naja vielleicht die Dividendenrendite, die aktuell nur 1,9% beträgt. Und auf jeden Fall den Preis der Aktie, der gerade in letzter Zeit stark zur Übertreibung neigt.

Da heißt es abwarten, bis der Kurs mal wieder in den fairen Bereich zurückkommt. Und das wird er mit Sicherheit, ich sage nur Mean-Reversion-Effekt.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 8 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 12,7% und in den letzten 3 Jahren um 12,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,00 USD in 2010, auf 8,01 USD in 2018 und für 2019 werden 8,10 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,2 und liegt damit deutlich über dem Schnitt der letzten Jahre von 16,0.

Die Dividendenrendite (Dividend Yield) beträgt 1,9%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei sehr guten 38,1%.

Ich finde Preise um und unterhalb von 125,- USD bzw. 110,- EUR interessant oder immer, wenn die Dividendenrendite auf 3% oder mehr steigt.

Idee #4: Walt Disney Company, The (DIS)

Die Walt Disney Co. ist ein diversifiziertes internationales Familienunterhaltungs- und Medienunternehmen. Es ist in vier Geschäftsbereichen tätig: Media Networks, Parks & Resorts, Studio Entertainment und Consumer Products & Interactive Media. Das Segment Media Networks umfasst Kabel- und Rundfunknetze, Fernsehproduktion und -vertrieb, inländische Fernsehsender, Rundfunknetze und -sender. Das Segment Parks and Resorts besitzt und betreibt das Walt Disney World Resort in Florida, das Disneyland Resort in Kalifornien, Aulani, ein Disney Resort & Spa in Hawaii, den Disney Vacation Club, die Disney Cruise Line und Adventures by Disney. Das Segment Studio Entertainment produziert und erwirbt Live-Action- und Animationsfilme, Direct-to-Video-Inhalte, Musikaufnahmen und Live-Bühnenstücke. Dieses Segment vertreibt Filme hauptsächlich unter den Bannern Walt Disney Pictures, Pixar, Marvel, Lucasfilm und Touchstone. Das Segment Consumer Products and Interactive Media lizenziert die Markennamen, Charaktere sowie visuelle und literarische Eigenschaften des Unternehmens an verschiedene Hersteller, Spieleentwickler, Publisher und Händler weltweit. Außerdem entwickelt und veröffentlicht sie Spiele, vor allem für mobile Plattformen, sowie Bücher, Zeitschriften und Comics. Dieses Segment vertreibt auch Markenartikel direkt über den Einzelhandel, das Internet und den Großhandel. Das Unternehmen wurde am 16. Oktober 1923 von Walter Elias Disney gegründet und hat seinen Hauptsitz in Burbank, Kalifornien.

Gut, gibt es jemanden auf dieser Welt, der Disney nicht kennt? Auch bei mir im Depot hat Disney schon seinen Platz gefunden und noch immer kaufe ich regelmäßig Anteile über einen Aktiensparplan hinzu.

Zuletzt hatte ich im Rahmen der Watchlist-Artikel im Mai 2018 einen Blick auf das Unternehmen geworfen und fand eine faire Bewertung mit schönem Aufwärtspotential vor. Deswegen bin ich auch investiert.

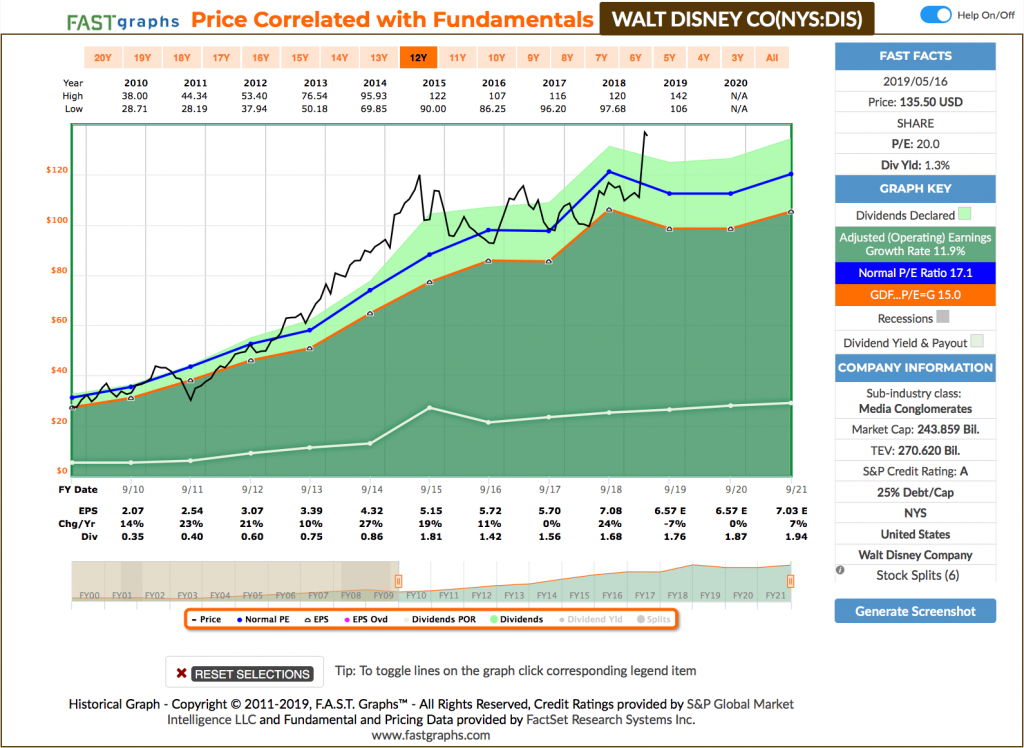

Nachdem der Preis seit 2015 trotz einiger Aufs und Abs eher seitwärts lief, kam es nach Ankündigung des hauseigenen Streamingdienstes Disney+ zu einer kleinen Kursrally. Aktuell ist der Preis somit aus dem fairen Bereich ausgebrochen und notiert jetzt eindeutig in der Überbewertung.

Die Frage, die sich nun stellt, könnte diese Überbewertung gerechtfertigt sein? Wird der neue Streamingdienst und die Superhelden-Kinofilme, die noch anstehen, ergänzt durch Star Wars, Frozen oder andere Blockbuster für einen solchen Umsatzschub sorgen, dass wir in Zukunft mit einem höheren KGV leben müssen?

Gute Frage und ich habe darauf natürlich keine Antwort. Relativ sicher ist aber, dass Disney in Zukunft sehr viel Geld scheffeln wird und in einer hervorragenden Position ist, wenn es um Content Creation geht. Content scheint ja das neue Gold zu sein, wenn man den Analysten glauben darf.

Mir selbst fehlen noch ca. 600,- EUR, um meine Position in Disney abzurunden. Das wären dann ca. 4.000 EUR investiertes Kapital. Diese 600,- EUR werde ich in den nächsten 3 Monaten auf je 200,- EUR verteilt ganz sicher noch per oben genannten Aktiensparplan investieren, auch wenn der Preis etwas hoch ist. Alles danach wird sich zeigen.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 17,5% und in den letzten 3 Jahren um 7,6% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,07 USD in 2010, auf 7,08 USD in 2018 und für 2019 werden 6,57 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,0 und liegt damit über dem Schnitt der letzten Jahre von 17,1.

Die Dividendenrendite (Dividend Yield) beträgt 1,3%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei sehr guten 23,7%.

Ich finde Preise unterhalb von 110,- USD bzw. 97,50 EUR sehr interessant oder immer wenn die Dividendenrendite bei über 2% liegt.

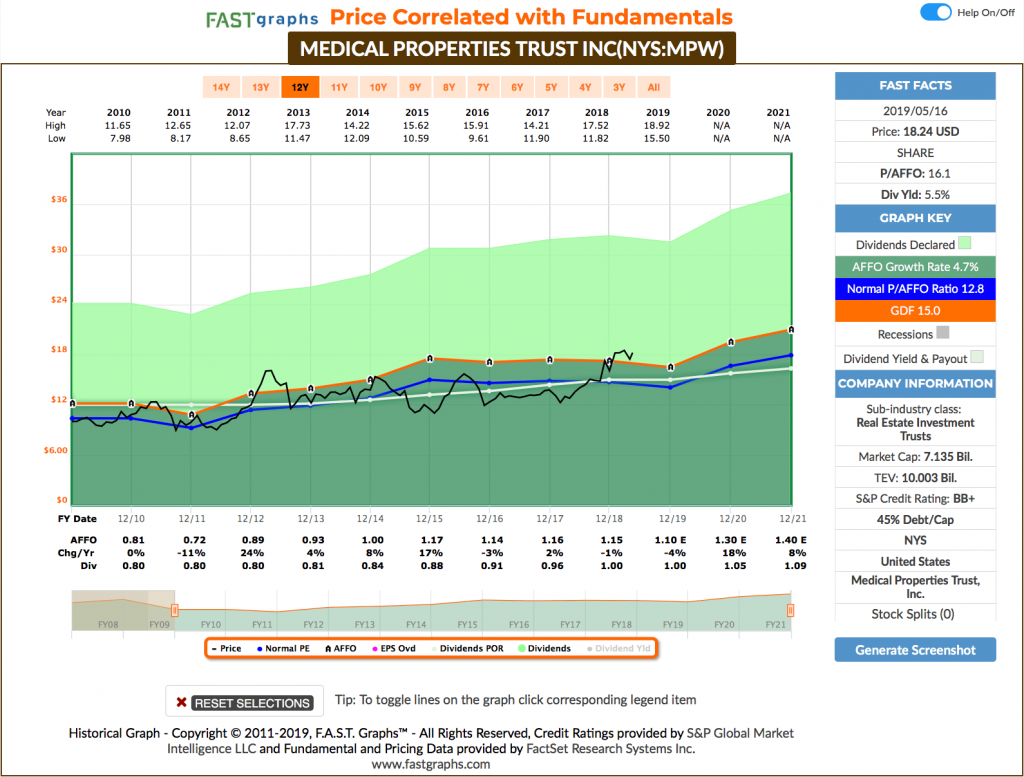

Idee #5: Medical Properties Trust Inc. (MPW)

Medical Properties Trust, Inc. ist ein selbstverwalteter Immobilienfonds, der Krankenhäuser in den USA und anderen Ländern mit Kapital versorgt. Der Schwerpunkt liegt ausschließlich auf Krankenhäusern, in denen die Patienten die höchste Betreuungsintensität haben. MPT ist derzeit der zweitgrößte nichtstaatliche Eigentümer von Krankenhausbetten in den USA. Unser Finanzierungsmodell ermöglicht es Eigentümern von Krankenhäusern, den Wert ihrer zugrunde liegenden Immobilien zu erschließen, vor allem durch Sale Leaseback-Transaktionen.

Und zum Abschluss wie gewohnt noch ein schöner REIT, oder? MPW habe ich schon seit langer Zeit auf der erweiterten Watchlist und stelle sie jetzt hier erstmalig vor.

Damals viel mir eine Dividendenrendite von ca. 8% ins Auge. Das muss so um 2015 rum gewesen sein. Alle Checkboxen standen auf grün. Ich weiß heute nicht mehr genau, warum ich dann nicht investiert habe, vermute aber, dass ich mich zu der Zeit einfach für Omega Healthcare Investors (OHI) entschied, ebenfalls mit 8% oder mehr zu der Zeit, und Geld ist ja leider nur begrenzt vorhanden.

4 Jahre nach vorn gespult und das Bild hat sich leicht verändert. Aufgrund guter Kursgewinne in 2018 ist der Preis jetzt leider etwas hochgelaufen und in der leichten Überbewertung angekommen. Die Dividendenrendite sank von besagten ca. 8% auf aktuell ca. 5,5%. Nicht schlecht, aber halt auch keine 8% mehr. Schade.

Der Umsatz stagnierte die letzten Jahre etwas, soll aber ab 2020 wieder stärker anziehen. Wahrscheinlich ist dies auch der Grund, für die aktuell etwas höhere Bewertung. An der Börse wird ja zumeist (versucht) die Zukunft gehandelt.

Die Dividende wächst immerhin moderat mit knapp etwa 4%. Das ist richtig gut bei einem REIT mit einer Dividendenrendite von bereits über 5%. In der Finanzkrise musste die Dividende aber sogar einmal gekürzt werden (auf dem Chart nicht ersichtlich), was nicht gerade für ein krisenfestes Geschäftsmodell steht. Wobei ich aktuell nicht wirklich im Bilde bin, inwieweit MPW hier die strategische Ausrichtung angepasst hat, um so etwas für die Zukunft zu vermeiden.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 5 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 4,4,% und in den letzten 3 Jahren um 4,4% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 0,81 USD in 2010, auf 1,15 USD in 2018 und für 2019 werden 1,10 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 16,1 und liegt damit über dem Schnitt der letzten Jahre von 12,8.

Die Dividendenrendite (Dividend Yield) beträgt 5,5%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag für einen REIT bei komfortablen 87,0%.

Ich finde Preise um und unterhalb von 14,- USD bzw. 12,50 EUR interessant oder wenn die Dividendenrendite über 7% klettert.

Was habt ihr so auf eurer Watchlist im Mai ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo,

Honeywell hatte ich auch lange auf der Watchlist und habe vor gut zwei Monaten zugegriffen. Aus meiner Sicht ein toller Dividendenwert mit Potential. Hatte hierzu einen Beitrag geschrieben: https://finanzzauber.net/2019/03/30/2-gute-dividendenwerte-fur-turbulente-borsenzeiten/

Vielleicht als Ergänzzung zu deinem .

Schönes Wochenende

Finanzzauber

Vielen Dank für den Link, Finanzzauber. Werde ich mir heute Abend mal anschauen. 🙂

Hi Finanzzauber!

Danke für deinen Kommentar.

Der Kauf von Honeywell war sicher kein Fehler, auch wenn ich wie gesagt die Bewertung momentan als etwas zu hoch einschätze. Ich warte somit noch etwas an der Seitenlinie und beobachte den Kurs.

CU Ingo.

Hallo Ingo,

deine Artikel-Serie „5 Ideen für deine Watchlist im xxx“ ist definitiv eine meiner Lieblingsreihen auf deinem Blog. Überhaupt zeichnet deinen Blog die Zuverlässigkeit aus, mit welcher in regelmäßigen Abständen und in festen Rythmen neue Artikel erscheinen. Spitze!

Aus den Watchlist-Artikeln habe ich schon die ein oder andere Anregung mitgenommen. Allerdings habe ich vorerst eine mittelgroße Depotgröße mit 20-25 verschiedenen Aktienunternehmen im Sinn. Da gilt es schon genau abzuwägen.

Aus dem heutigen Artikel ist definitiv Walt Disney meine erste Wahl. DIS befindet sich bereits seit Nov. 2017 in meinem Depot (war das 5. Einzelinvestment im Aktien-Sammler-Depot :-)) und hat sich mittlerweile still und heimlich mit einer Gesamtrendite von aktuell gut 42 % auf Platz 2 im Depot Performance-Ranking hoch gearbeitet. Spannend finde ich auch, dass Disney auch mit einem eigenen Streaming-Dienst in Indien vertreten ist – Hotstar. (Hotstar ist eine indische Unterhaltungsplattform, welche Novi Digital Entertainment gehört, einer Tochtergesellschaft von Star India, die selbst eine hundertprozentige Tochtergesellschaft der Walt Disney Company India ist.) Sehr spannend finde ich auch den folgenden Beitrag vom Digital Leaders Fund -> https://thedlf.de/disney-aktie/

Für wen interessant, anbei noch der übliche Link zu meiner quantitativen Analyse -> https://ibb.co/F7LMmyM

Wenn sich die Disney-Aktie noch einmal bei 100 – 105 € einfinden sollte, würde ich auf jeden Fall noch einmal nachlegen. 🙂

Viele Grüße und ein erholsames Wochenende wünscht

whirlwind. 😉

Hi Whirlwind!

Danke fürs Vorbeischauen.

Mein Blog wächst von den Besucherzahlen rasant und ein wichtiger Punkt dabei ist zumindest aktuell noch regelmäßig frischer Content. Der Google Algorithmus steht da unheimlich drauf. Das muss ich also jetzt mal ein paar Monate durchziehen 😉 …

Danke fürs Teilen deiner Bewertung. Immer wieder sehr gern gesehen!

Ich glaube Disney macht gerade viele gute Moves, um sich für die Zukunft sehr breit und qualitativ hochwertig aufzustellen. So muss das sein und gibt mir ein gutes Gefühl, wenn ich hier investiere.

Disney ist neben Apple und Johnson & Johnson erst die dritte Position, die ich zu einer sogenannten Ankerposition im Dividendendepot ausbaue. Mit jeweils 4.000 EUR investierten Kapital sind das die 3 größten Positionen bei mir. Ich würde aber bei guten Preisen auch alle 3 auf je 5.000 EUR aufstocken.

Aber aktuell ist die Aktie auch ganz schön teuer geworden. Also bitte zweimal hinschauen, bevor man jetzt kauft. Jeder passt auf sein Geld selbst auf.

CU Ingo.

Hallo Ingo,

vielen Dank für’s Vorbeischauen. 😉

Disney und Johnson & Johnson als Ankerpositionen machen meiner Meinung nach absolut Sinn.

Bzgl. Apple bin ich noch etwas zwiegespalten. Das Unternehmen steht ohne Frage spitzenmäßig da. Auch die Cash-Position in der Bilanz ist nicht zu verachten. Aber als Ankerposition im Tech-Bereich sehe ich eher Microsoft, worin ich nun endlich auch mit einer ersten Position investiert bin, getreu dem Motto: „Erst einmal einen Fuß in die Tür setzen und bei (Kurs-)Schwäche nachkaufen!“ Bei MSFT gefällt mir sehr, dass sich die Umsätze nahezu gleichmäßig auf die drei Geschäftsbereiche verteilen. Allerdings ist Microsoft deutlich ambitionierter bewertet, als APL.

Viele Grüße und einen erholsamen Rest-Sonntag,

whirlwind.

P.S. Meiner Meinung nach kommt dein Blog definitiv für den diesjährigen Finanzblog Award der Comdirct in Frage! Meine Stimme hast du!

Hi Whirlwind!

Die Bewertung bei Microsoft ist in der Tat sehr sportlich. Aber selbst ich kaufe aktuell dort nach, wenn auch nur in Minischritten per Aktiensparplan. Wir werden sehen wo uns MSFT und auch AAPL in Zukunft hinführen. Ich denke, man kann, und sollte vielleicht sogar, beide im Depot haben.

Für so eine Aktion wie den Finanzblog Award brauch ich noch etwas Reichweite. Der Blog entwickelt sich wahnsinnig gut, kann aber noch nicht gegen die Großen anstinken 😉 …

CU Ingo.

Walt Disney ist in meinem Langfristdepot enthalten. Dort sind die Aktien drin, die ich bis zur Bahre halten will… nothing more to say 🙂

Patric

Hi Patric!

Danke für deinen Kommentar.

Stimme dir zu, aber hoffe, dass mit der Bahre ist noch laaange hin 🙂 … wird interessant zu beobachten sein, was DIS für eine Dividende in 2030, 2040, 2050 und so weiter und so weiter ausschüttet.

CU Ingo.

Hallo Ingo,

danke für die regelmäßigen interessanteren Vorschläge für die Watchlist! Allgemein finde ich deinen Blog auch sehr verfolgenswert.

Ich finde es auch auf den ersten Blick komisch, dass Fedex soviel schlechter geratet wird als UPS. Finde Fedex eigentlich solider, wenn man mal Eigenkapitalquote usw. anschaut. Vielleicht liegt es auch an der breiteren Streuung der Themenfelder die Fedex beackert, wie ich der Beschreibung oben entnehme. Wer weiß 😉 Ratings sind ja auch sehr relativ…

Interessant fand ich, dass bei Fedex der CEO fast 6 % der Aktien des Unternehmens besitzt. Wäre auf jeden Fall etwas, was eher für Fedex und gegen UPS sprechen würde.

Viele Grüße,

Torsten

Hi Torsten!

Danke für deinen Kommentar.

Wusste ich nicht, dass der CEO soviel „Skin in the game“ hat. Das ist zumeist immer ein gutes Zeichen, wenn auch keine Garantie.

Mir fällt eine Entscheidung, ob jetzt UPS oder FDX besser ist, auch sehr schwer. Beide haben Vor- und Nachteile. Vielleicht sollte man einfach Beide kaufen, wenn man in diesen Bereich investieren möchte 😉 …

CU Ingo.