Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Oktober 2020!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im Oktober 2020

In dieser Ausgabe dabei: LOW, HD, IBM, OMC & FRT

Idee #1: Lowe’s Company Inc. (LOW)

Lowe’s Companies, Inc. ist zusammen mit seinen Tochtergesellschaften als Baumarkt-Einzelhändler in den Vereinigten Staaten, Kanada und Mexiko tätig. Das Unternehmen bietet eine Reihe von Produkten für Bau, Wartung, Reparatur, Umbau und Dekoration an. Es verkauft Heimwerkerprodukte in verschiedenen Kategorien wie Geräte, Dekoration, Farben, Eisenwaren, Mühle, Rasen und Garten, Beleuchtung, Holz und Baumaterialien, Bodenbeläge, Küchen und Bäder, Klempner- und Elektroartikel, Saison- und Outdoor-Lebensmittel und Werkzeuge. Außerdem bietet es Installationsdienste durch unabhängige Auftragnehmer in verschiedenen Produktkategorien, erweiterte Schutzpläne sowie Reparaturdienste innerhalb und außerhalb der Garantiezeit. Das Unternehmen verkauft seine nationalen Markenartikel und Handelsmarkenprodukte an Hausbesitzer, Vermieter und professionelle Kunden. Zum 31. Januar 2020 betrieb es 1.977 Heimwerker- und Eisenwarengeschäfte. Das Unternehmen verkauft seine Produkte auch über Websites wie Lowes.com und Lowesforpros.com sowie über mobile Anwendungen. Lowe’s Companies, Inc. wurde 1946 gegründet und hat seinen Sitz in Mooresville, North Carolina.

Steigen wir heute mal mit etwas langweiligen ein, einem Baumarkt.

Lowe’s ist ein mehrheitlich in den USA & Kanada aktives Unternehmen und betreibt dort knapp 2.000 Baumärkte vor Ort. Dazu kommt ein Online Shop, der stetig ausgebaut wird. Zur Zeit beschäftigt man ca. 300.000 Mitarbeiter.

Der Laden ist also nicht klein, wurde aber damals in 1921 als 1-Store-Familienunternehmen gegründet. Interessant wurde es dann ab 1961 mit dem Börsengang und dem Ausbau zu einer nationale Baumarktkette in den USA.

Seitdem zahlt man auch eine Dividende und diese wurde in den letzten 58 Jahren (!) ununterbrochen Jahr für Jahr erhöht. Das nenn ich mal eine beeindruckende Serie. Damit zählt Lowe’s natürlich zum erlauchten Kreis der Dividenden-Aristokraten und zusätzlich zu dem noch ausgewählteren Kreis der Dividenden-Könige. Toll!

Die letzte Dividendenerhöhung gab es zum Beispiel jetzt erst im August. Sehr gute 9% gibt es nun mehr. Und das mitten in der Krise, wo jeder von der 2. Welle spricht. Das zeigt sicher auch, wie zuversichtlich das Management ist bzgl. der zukünftigen Umsätze und Gewinne.

In der Pandemie hat sich das Geschäftsmodell nämlich als sehr krisensicher bewiesen. Die Baumärkte waren auch in den USA als systemkritisch eingestuft und eigentlich die gesamte Zeit geöffnet und so konnten die Leute die Zeit im Lockdown nutzen und bei Lowe’s einkaufen, um ihre Häuser auf Vordermann zu bringen.

Während dessen baute Lowe’s ihr Bestell es online und hole es vor Ort ab! oder das Drive Through System weiter aus und installierte dort dann aktuell solch gefragte Dinge wie Contactless Payment und Pick Up Lockers zum Schutz der Kunden und Mitarbeiter.

Auch ein neues Ausleihprogramm für Werkzeuge wurde landesweit ausgerollt, nachdem es an den Pilotstandorten den gewünschten Erfolg gezeigt hatte.

Alles in allem scheint das Unternehmen mit dieser einfachen, aber logischen und nachvollziehbaren Strategie auf gutem Kurs zu sein und ich sehe nicht, warum es nicht so weitergehen könnte.

Dazu kamen einige größere Hurricans in der Saison, die das Geschäft weiter ankurbelten. Klingt kaltherzig, ist aber leider einfach nur die Realität. Hurricans und ähnliche Unwetter sind gerade in den USA ja nicht so ungewöhnlich und somit ein Faktor für das Geschäft von Baumärkten.

Der Kurs von Lowe’s hat nach dem Märzcrash bereits wieder ordentlich angezogen und sich seit dem bald schon verdoppelt. Wenn aber der prognostizierte Gewinnsprung von fast 50% auch so kommt, dann ist die Aktie zwar immer noch überteuert, aber nicht mehr so krass, wie das aktuell der Fall zu sein scheint.

Ich werde mir das vorerst noch in Ruhe von der Seitenlinie anschauen und behalte Lowe’s gern auf meiner Watchlist.

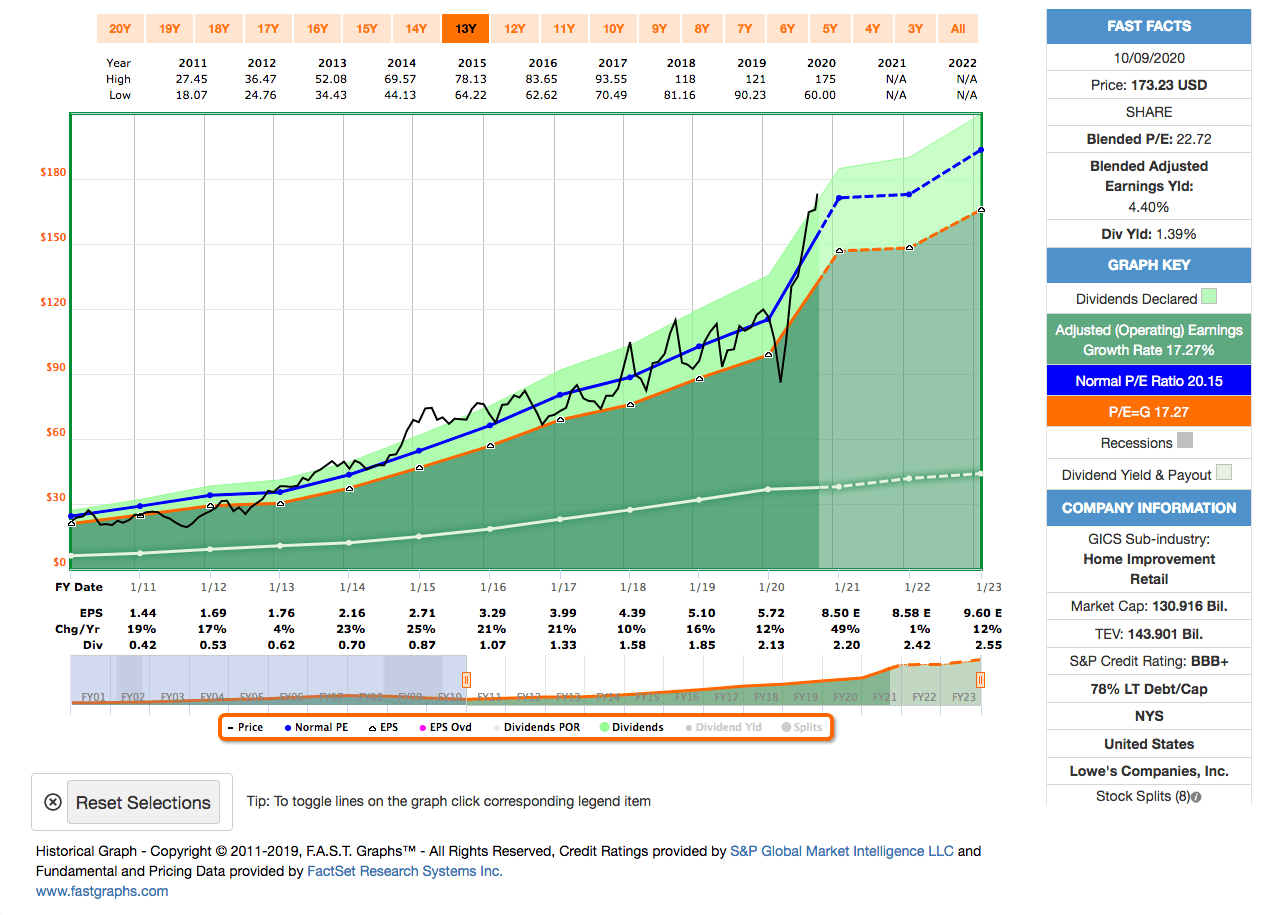

Lowe’s ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 58 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 19,4% und in den letzten 3 Jahren um 17,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,44 USD in 2011, auf 5,72 USD in 2020 und für 2021 werden 8,50 USD (!) erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,7 und liegt damit über dem Schnitt der letzten Jahre von 20,1.

Die Dividendenrendite (Dividend Yield) beträgt 1,4%. Die Ausschüttungsquote (Payout Ratio) in 2020 liegt bei sehr guten 37,2%.

Ich finde alle Preise um und unterhalb von 120,- USD bzw. 101,25 EUR interessant und immer, wenn die Dividendenrendite bei 2% oder mehr notiert.

Idee #2: Home Depot Inc. (HD)

The Home Depot, Inc. ist als Baumarkt-Einzelhändler tätig. Das Unternehmen betreibt die Geschäfte von The Home Depot, die verschiedene Baumaterialien, Heimwerkerprodukte, Rasen- und Gartenprodukte und Dekorationsartikel verkaufen sowie Installations-, Hauswartungs- und professionelle Serviceprogramme für Heimwerker und professionelle Kunden anbieten. Außerdem bietet das Unternehmen Installationsprogramme an, die Bodenbeläge, Schränke und Schrankverkleidungen, Arbeitsplatten, Öfen und zentrale Belüftungssysteme sowie Fenster umfassen, sowie professionelle Installationsprogramme in verschiedenen Kategorien, die über seine Läden und Verkaufsprogramme für den Hausgebrauch verkauft werden, und fungiert als Generalunternehmer, der seinen Heimwerker-Kunden Installationsdienstleistungen über Drittanbieter anbietet. Darüber hinaus bietet sie Werkzeug- und Geräteverleihdienste an. Das Unternehmen bedient in erster Linie Hauseigentümer und professionelle Renovierer/Umgestalter, Generalunternehmer, Handwerker, Hausverwalter, Gebäudedienstleistungsunternehmen und Fachhandwerker wie Elektriker, Klempner und Maler. Sie verkauft ihre Produkte auch online. Am 4. August 2020 betrieb das Unternehmen 2.293 Einzelhandelsgeschäfte in 50 Bundesstaaten, dem District of Columbia, Puerto Rico, den US-Jungferninseln, Guam, 10 kanadischen Provinzen und Mexiko. The Home Depot, Inc. wurde 1978 gegründet und hat seinen Sitz in Atlanta, Georgia.

Okay, schieben wir gleich noch einen weiteren Baumarkt hinterher 😉 …

Home Depot ist nach eigenen Angaben die größte Baumarktkette der Welt und betreibt in den USA, Kanada, Mexico und Puerto Rico fast 2.300 The Home Depot Läden und beschäftig über 400.000 Mitarbeiter.

Dabei ist Home Depot im Vergleich zu Lowe’s das jüngere Unternehmen, wurde erst 1978 gegründet und ging 1981 dann an die Börse. Übrigens erschufen die beiden Gründer Home Depot nur, weil sie damals in dem Baumarkt, wo sie gearbeitet hatten, gefeuert wurden. Eine typisch amerikanische Geschichte mal wieder.

In der Finanzkrise setzte man dann leider mal mit den Dividendenerhöhungen aus, deswegen ist Home Depot nicht annähernd in Reichweite von dem, was Lowe’s da zu bieten hat mit ihren 58 Jahren. Aber zumindest die letzten 10 Jahre sehen hier ebenfalls sehr gut aus und die aktuelle Dividendenrendite ist sogar etwas höher.

Das ist wohl auch einer der Gründe, warum Home Depot in der Dividendenjägergemeinde häufiger diskutiert wird als Lowe’s. Aktuell sind es noch knapp über 2% an Dividendenrendite zum Einstieg, die meiste Zeit lag diese Marke aber eher im Bereich von um die 3%. Und diese 3% gepaart mit einem Dividendenwachstum von ca. 20% (!) waren halt ziemlich attraktiv.

Die letzte Dividendenerhöhung fand ebenfalls jetzt im August inmitten der Corona-Krise statt und betrug sehr gute 10,3%.

Leider ist durch die, wie schon bei Lowe’s angesprochene, gute Entwicklung bei den Baumärkten auch hier der Kurs nach oben weggelaufen. Sogar noch deutlicher, als bei der Konkurrenz. Ein 26er KGV für einen Baumarkt ist schon sportlich, oder?

Also heißt es wieder einmal abwarten und der Dinge harren, die da kommen. Aktuell wäre ein Einstieg ziemlich teuer erkauft.

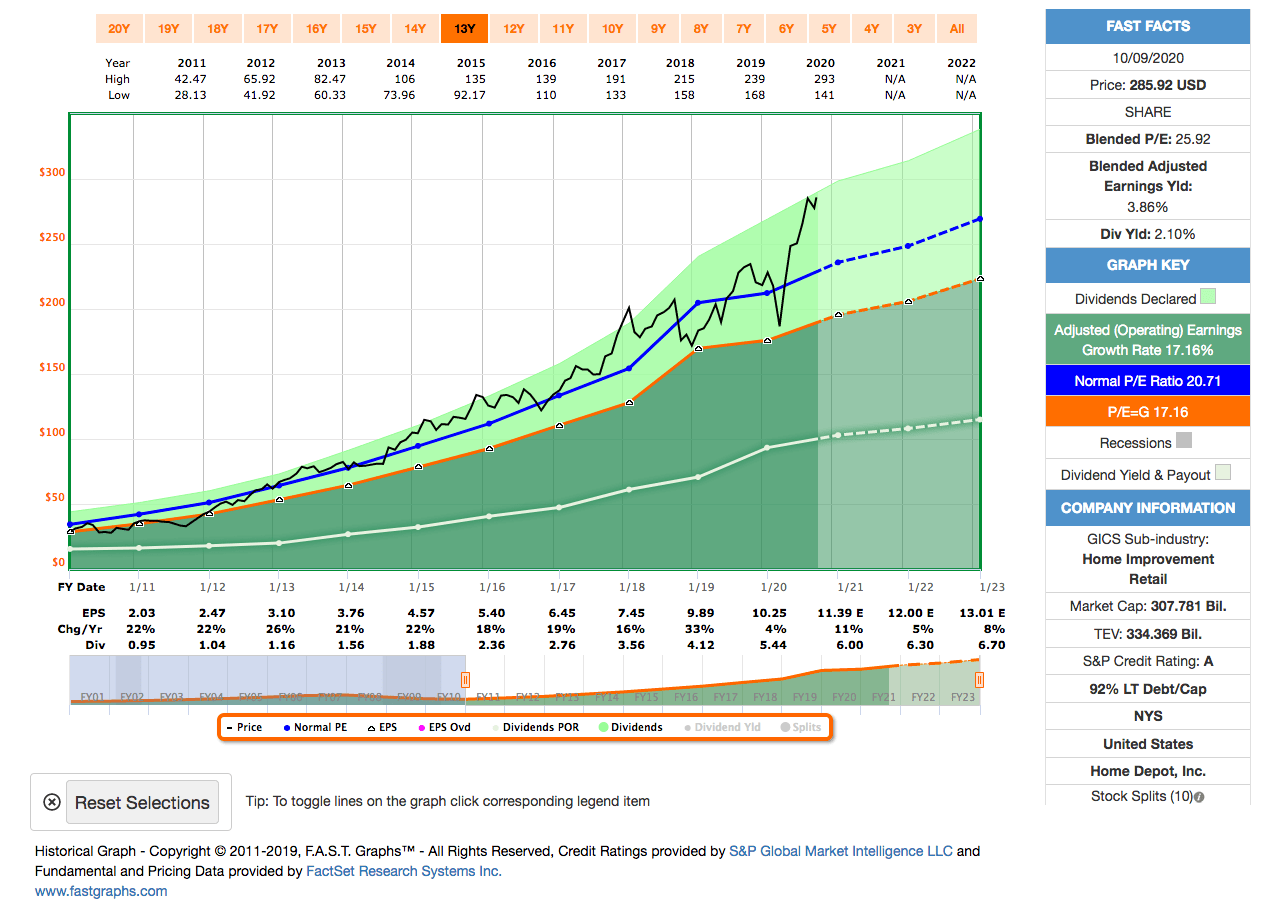

Home Depot ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 11 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 19,4% und in den letzten 3 Jahren um 25,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,03 USD in 2011, auf 10,25 USD in 2020 und für 2021 werden 11,39 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,9 und liegt damit deutlich über dem Schnitt der letzten Jahre von 20,7.

Die Dividendenrendite (Dividend Yield) beträgt 2,1%. Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei angenehmen 53,1%.

Ich finde Preise um und unterhalb von 200,- USD bzw. 168,75 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

Idee #3: International Business Machine Corp. (IBM)

Die International Business Machines Corporation ist ein weltweit tätiges Unternehmen für integrierte Lösungen und Dienstleistungen. Das Segment Cloud & Cognitive Software bietet Software für vertikale und domänenspezifische Lösungen in den Anwendungsbereichen Gesundheit, Finanzdienstleistungen und Internet der Dinge (IoT), Wetter- und Sicherheitssoftware und -dienste sowie Kundeninformationskontrollsysteme und -speicher und Analyse- und Integrationssoftwarelösungen zur Unterstützung geschäftskritischer Kundenaufträge vor Ort im Bankwesen, bei Fluggesellschaften und im Einzelhandel. Darüber hinaus bietet das Unternehmen Middleware- und Datenplattformsoftware an, darunter Red Hat, das den Betrieb hybrider Multi-Cloud-Umgebungen von Kunden ermöglicht, sowie Cloud Paks, WebSphere Distributed und Analyseplattformsoftware, wie DB2 Distributed, Information Integration und Enterprise Content Management, sowie IoT-, Blockchain- und AI/Watson-Plattformen. Das Segment Global Business Services des Unternehmens bietet Geschäftsberatungsdienste, Systemintegration, Anwendungsmanagement, Wartung und Support für Softwarepakete, Finanzen, Beschaffung, Talente und Engagement, branchenspezifische Outsourcing-Dienste für Geschäftsprozesse, IT-Infrastruktur und Plattformdienste. Das Segment Global Technology Services bietet Projekt-, Verwaltungs-, Outsourcing- und Cloud-basierte Dienstleistungen für IT-Infrastrukturumgebungen von Unternehmen sowie IT-Infrastruktur-Support-Dienstleistungen an. Das Segment Systems bietet Server für Unternehmen, Anbieter von Cloud-Diensten und wissenschaftliche Computerorganisationen, Datenspeicherprodukte und -lösungen und z/OS, ein Unternehmensbetriebssystem, sowie Linux. Das Segment Global Financing bietet Leasing-, Ratenzahlungs-, Darlehens- und kurzfristige Betriebskapitalfinanzierung sowie Wiederherstellungs- und Wiedervermarktungsdienste an. Das Unternehmen war früher als Computing-Tabulating-Recording Co. bekannt und änderte 1924 seinen Namen in International Business Machines Corporation. Sie wurde 1911 gegründet und hat ihren Hauptsitz in Armonk, New York.

Good old IBM kämpft nun schon seit einigen Jahren gegen den Umsatz- und auch Gewinnschwund. Noch wird die ganze Zeit ordentlich Geld gescheffelt und der Cash Flow reicht locker für die Dividende und eine ganze Menge Aktienrückkäufe aus.

Dazu kaufte man sich Red Hat ein, um seine Positionen im Cloud Business speziell bei Geschäftskunden mit Open Source Lösungen zu verbessern. An sich ein guter Move in meinen Augen, jedoch ist Red Hat mit ca. 10% vom Gesamtumsatz etwas klein, um das Ruder komplett allein rumzureissen.

Nun verkündete die erst seit einiger Zeit im Amt befindliche und mit reichlich Vorschusslorberren bestückte CEO Arvind Krishna, dass man bis Ende 2021 eine Aufteilung von IBM plant. Man möchte die sogenannten Managed Infrastructure Services abtrennen und als separate Firma unter dem Namen NewCo (wie originell) an die Börse führen.

Diese Managed Infrastructure Services sind zum Beispiel selbstenwickelte Systeme für Banken und auch Geldautomaten oder für Versicherungen, bestehend aus Soft- und Hardware, die dann auch immer einen Servicevertrag zur Wartung etc. beinhalten. In diesem komplexen Business wechselt man nicht so häufig den Anbieter und einmal unter Vertrag, ist es normalerweise eine langfristige Partnerschaft.

Wie immer wird der Plan so verkauft, dass durch die Aufsplittung Shareholder Value freigesetzt wird, da die beiden neuen und kleineren Teile des Unternehmens dann agiler und unabhängiger am Markt operieren können. Oft fehlt es dabei aber an der Erklärung, was denn nun genau in diesem Fall das Shareholder Value sein soll, was da freigesetzt wird.

Eine These zumindest ist, dass die Managed Infrastructure Services momentan den Nachteil mit sich herumschleppen, dass sie wegen der Synergieffekte unbedingt die IBM eigenen Cloud Services nutzen müssen, aber einige Kunden lieber die Cloud von zum Beispiel Amazon oder Microsoft nutzen möchten oder sogar aus bestimmten Gründen müssen. Das wäre dann in Zukunft möglich und man würde sich so neues Kundenpotential erschließen.

Das alte IBM dagegen soll sich dann losgelöst von allem Ballast vorrangig auf das Thema Hybrid Cloud konzentrieren, inklusive dem Red Hat Anteil, und hier so richtig durchstarten.

Na dann schnall ich mich mal besser an, oder? 😀

Nun gut. Egal was am Ende rauskommt, ich hoffe das dieser Split möglichst steuerfreundlich für uns Anteilseigner ausgearbeitet wird. Es bleibt auf jeden Fall genug Zeit, sich das anzuschauen. Aktuell muss man noch nichts tun und in der Ruhe liegt die Kraft. Meine Meinung.

Ob man deswegen jetzt von einem Einstieg bei IBM absehen sollte, ist schwer zu sagen. Wenn der Markt die Aufteilung des Unternehmens positiv sieht, dann könnte eine nachhaltige Kurserholung jederzeit einsetzen. Am Tag der Verkündung ging es ja mal direkt 6% nach oben.

Ich bleibe auf jeden Fall vorerst bei meiner Positionen, kassiere weiterhin die recht üppige Dividende und warte ab, was für neue Infos es zu dem Thema geben wird.

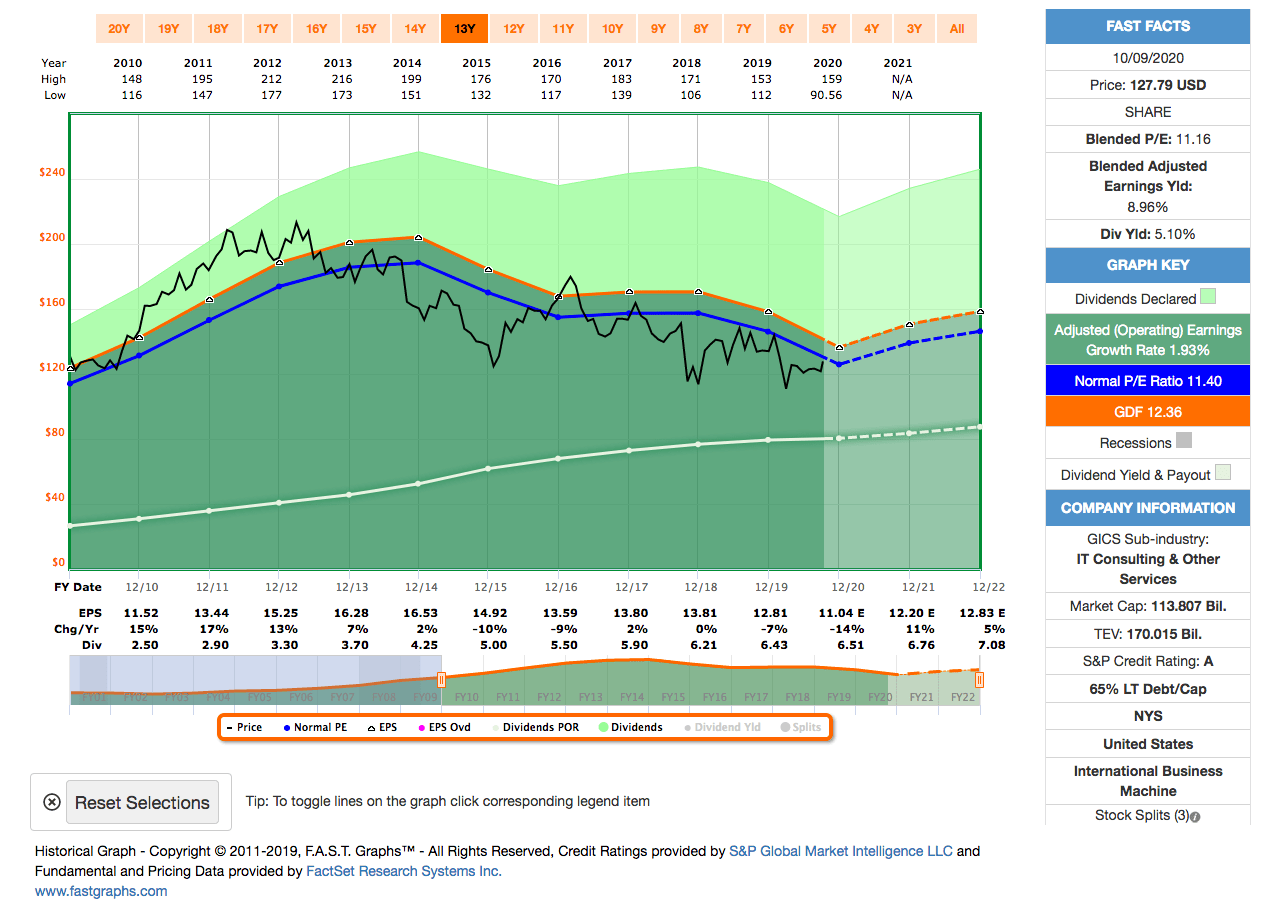

IBM ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 25 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 11,6% und in den letzten 3 Jahren um 5,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 11,52 USD in 2011, auf 12,81 USD in 2019 und für 2020 werden 11,04 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,2 und liegt damit leicht unter dem Schnitt der letzten Jahre von 11,4.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei angenehmen 50,2%.

Ich finde Preise um und unterhalb von 125,- USD bzw. 105,50 EUR interessant und immer, solange die Dividendenrendite bei 4% oder mehr notiert.

Idee #4: Omnicom Group Inc. (OMC)

Die Omnicom Group Inc. bietet zusammen mit ihren Tochtergesellschaften Dienstleistungen in den Bereichen Werbung, Marketing und Unternehmenskommunikation an. Das Unternehmen bietet eine Reihe von Dienstleistungen in den Bereichen Werbung, Kundenbeziehungsmanagement, Öffentlichkeitsarbeit und Gesundheitswesen an. Zu den Dienstleistungen des Unternehmens gehören Werbung, Branding, Content-Marketing, Beratung zur sozialen Verantwortung von Unternehmen, Krisenkommunikation, Custom Publishing, Datenanalyse, Datenbankmanagement, digitales/direktes Marketing, digitale Transformation, Unterhaltungsmarketing, Experiential Marketing, Feldmarketing, Business-to-Business-Werbung im Finanz-/Unternehmensbereich, Grafik-/Digital-Imaging, Marketing und Kommunikation im Gesundheitswesen sowie In-Store-Design-Dienstleistungen. Die Dienstleistungen umfassen auch interaktives Marketing, Investor Relations, Marketingforschung, Medienplanung und -einkauf, Merchandising und Point of Sale, Mobile Marketing, multikulturelles Marketing, Non-Profit-Marketing, Organisationskommunikation, Verpackungsdesign, Produktplatzierung, Promotionsmarketing, Public Affairs, Öffentlichkeitsarbeit, Einzelhandelsmarketing, Verkaufsunterstützung, Suchmaschinenmarketing, Shopper Marketing, Social Media Marketing sowie Dienstleistungen im Bereich Sport- und Eventmarketing. Die Organisation ist in den Vereinigten Staaten, Kanada, Puerto Rico, Südamerika, Mexiko, Europa, dem Nahen Osten, Afrika, Australien, Großchina, Indien, Japan, Korea, Neuseeland, Singapur und anderen asiatischen Ländern tätig. Das Unternehmen hat seinen Sitz in New York, New York.

Omnicom ist mal wieder ein Tipp aus der Mission-Cashflow-Community. Sehr gut! 🙂

Auf den ersten Blick schaut das Fastgraphs sehr gut aus. Gewinne und Dividende laufen von links unten nach rechts oben. So soll es sein.

Aber dann ist da natürlich die Ausnahme nicht zu übersehen, dass jetzt für 2020 ein heftiger Gewinneinbruch durch die aktuelle Krise erwartet wird. Ist Corona allein der Grund für die fehlende Erholung nach dem Märzcrash?

Wenn man bedenkt, dass Omnicom in der Werbebranche tätig ist und neben dem üblichen Verkauf von Werbung in Zeitungen, Magazinen, Radio und TV einen nicht unerheblichen Anteil an Werbung auch bei Großveranstaltungen wie Konzerten und Sportveranstaltungen vermarktet, dann wird schnell klar, wo die Unsicherheit herkommt und das erklärt sicher auch die fehlende Erholung des Kurses.

Denn niemand weiß, wie lange es diese Großveranstaltungen nicht geben und wie schnell eine Rückkehr zum normalen Leben möglich sein wird, sollte es irgendwann einen Impfstoff oder ein Medikament zur Heilung von Corona geben.

Alle gerade genannten Segmente haben sinkende Erlöse zu vermelden und fast jede Firma hat aus Angst vor Liquiditätsengpässen die Werbebudgets ordentlich zusammengestrichen. Der Anteil der Großveranstaltungen ist praktisch auf Null gesunken. Zum Glück ist man auch in anderen Bereichen unterwegs, zum Beispiel in der Image Beratung von Unternehmen oder auf Social Media, denn sonst würde es wirklich finster aussehen mit dem Cash Flow.

Apropo Cash Flow, zum Glück war die Bilanz bei Omnicom vor der Krise in einer (sehr?) guten Verfassung und man konnte sowohl einen starken operativen Cash Flow (OCF) , als auch einen sehr schönen freien Cash Flow (FCF) vorweisen. Das gibt dem Unternehmen in der Krise zumindest einen gewissen Spielraum und hoffentlich einen langen Atem.

Um weiter flexibel zu bleiben, beschloss das Management die Aussetzung der Aktienrückkäufe, man erhöhte die Cash Reserven um weitere 2,5 Milliarden, gedeckt durch Bankkredite, und man schichtete mehrere laufende Unternehmensanleihen auf niedriger verzinste neue Anleihen um, um in Zukunft ordentlich Zinsen zu sparen. Außerdem gab es in 2020 noch nicht die eigentlich fällige Dividendenerhöhung.

Die Ausschüttungsquote (Payout Ratio) für die Dividende lag in 2019 sowohl auf EPS Basis, als auch OCF oder FCF Basis, bei unter 50%. In 2020 wird diese Marke sicher nicht mehr zu halten sein, aber eine direkte Gefahr, dass die Dividende nicht gezahlt werden kann, sehe ich deswegen noch nicht.

Insgesamt ist der Werbemarkt durch die Corona-Krise stark geschrumpft und man verliert aktuell dann auch noch zusätzlich Marktanteile an Firmen wie Facebook und Google, die zu 100% im Onlinebereich aktiv sind. Das ist keine gute Entwicklung und Omnicom muss hier unbedingt ihre Aktivitäten im Bereich Online Marketing und Social Media ausbauen.

Die große Frage bei Omnicom wird aber vorrangig erstmal sein, wie lange muss man auf die Erholung warten und wie stark wird diese dann sein? Gibt es wieder ein normales Leben nach Corona?

Wenn ja, dann könnte dies aktuell eine sehr gute Gelegenheit sein, günstig eine Position in Omnicom aufzubauen. Immerhin gibt es eine historisch hohe Dividendenrendite von um die 5% zum Einstieg und das Unternehmen war vor der Krise sehr gut aufgestellt und mit einem sehr guten EPS-Wachstum von ca. 9% pro Jahr (2009-2019) unterwegs.

Wenn nein, dann könnte die Erholung noch lange auf sich warten lassen und sogar weitere Kursverluste drohen.

Tja, also wann kaufen? Timing Is A Bitch! 🙂

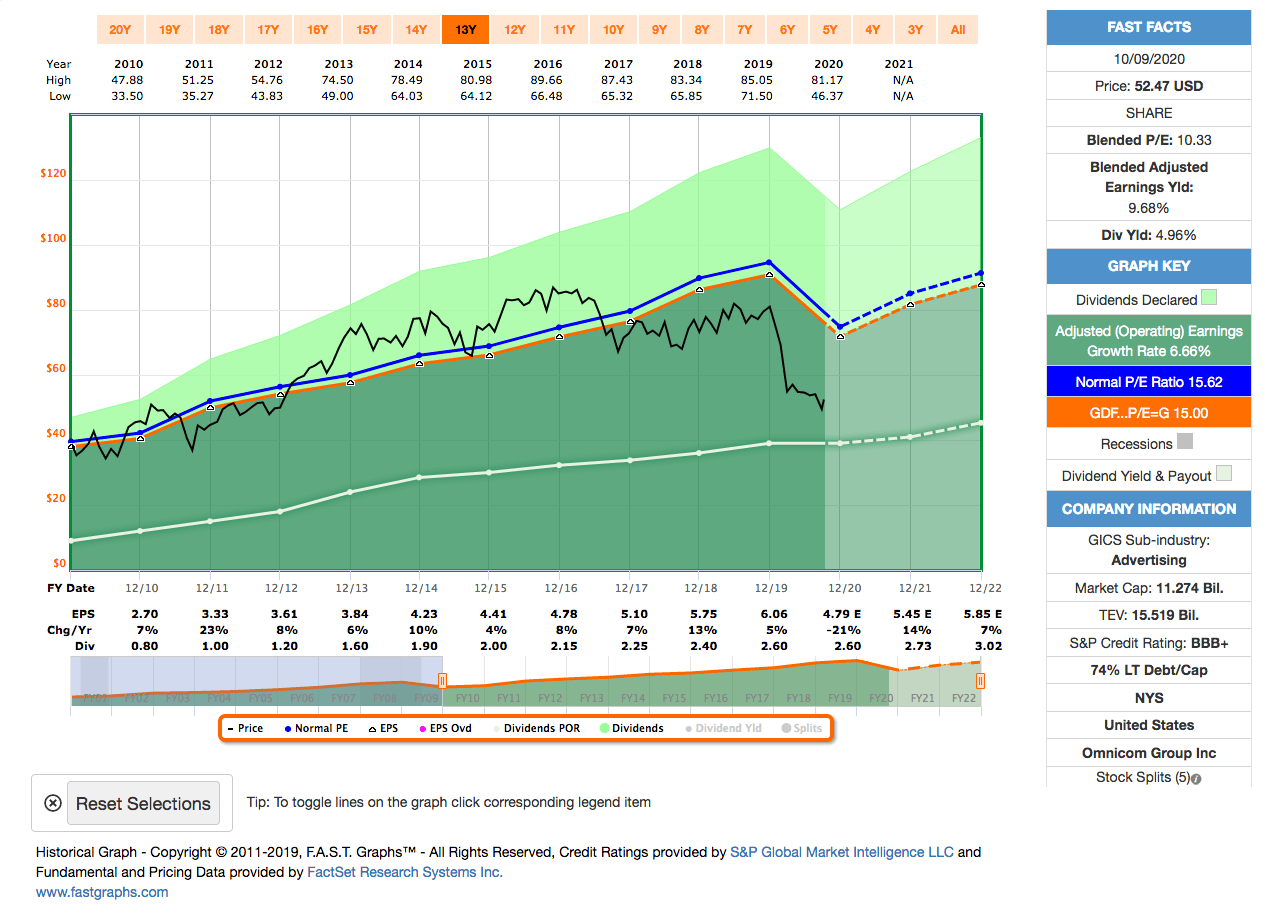

Omnicom ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 15,6% und in den letzten 3 Jahren um 6,7% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,70 USD in 2010, auf 6,06 USD in 2019 und für 2020 werden 4,79 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 10,3 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 15,6.

Die Dividendenrendite (Dividend Yield) beträgt 5,0%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei sehr guten 42,9%.

Ich finde alle Preise um und unterhalb von 55,- USD bzw. 46,50 EUR interessant und immer gern, wenn die Dividendenrendite bei über 5% liegt.

Jedoch bräuchte ich zusätzlich noch ein wenig mehr Klarheit über die Erholung und die zukünftige Entwicklung in der Branche, bevor ich ernsthaft über ein Investment nachdenke.

Idee #5: Federal Realty Investment Trust (FRT)

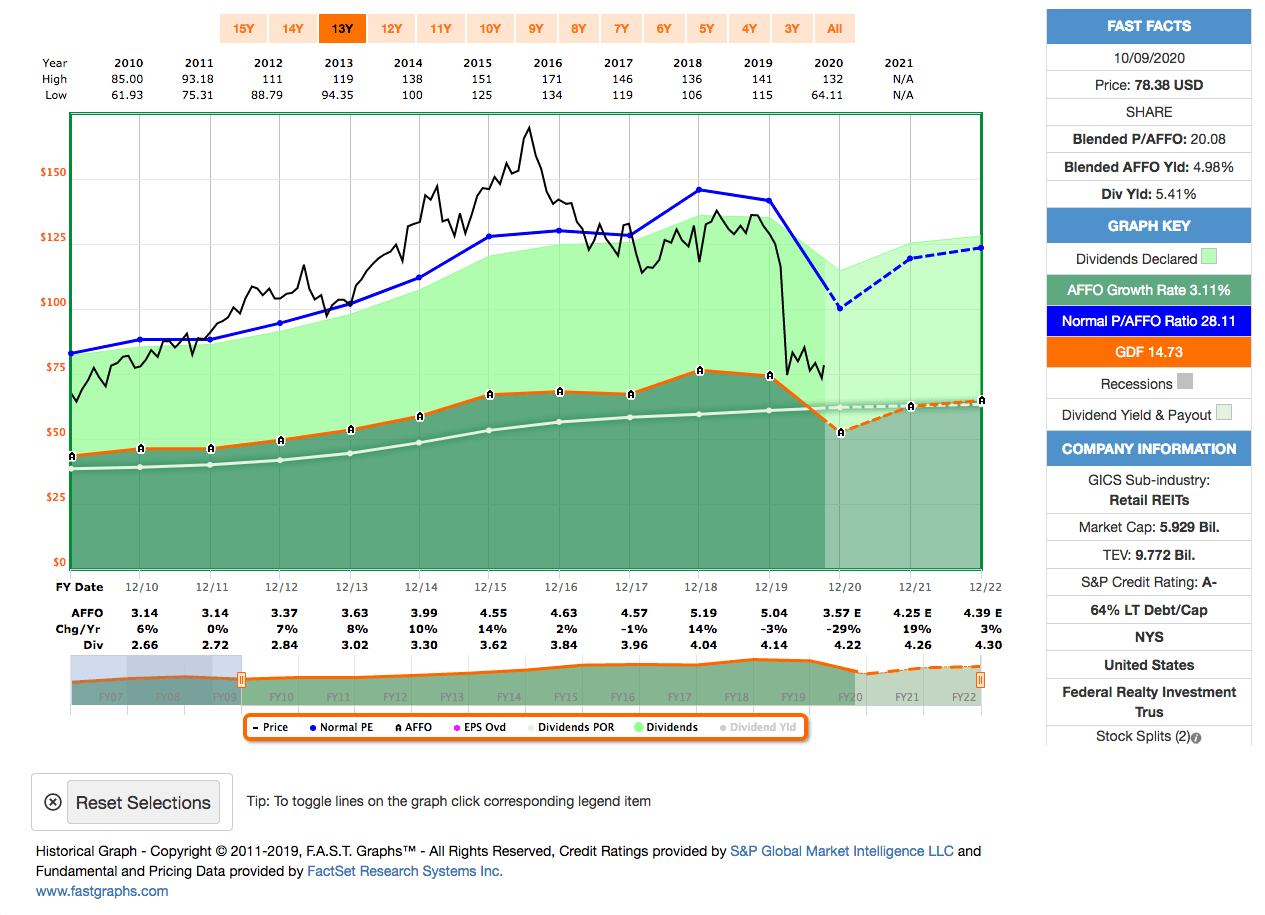

Federal Realty ist anerkanntermaßen führend im Besitz, Betrieb und in der Sanierung hochwertiger Einzelhandelsimmobilien, die sich vor allem in den großen Küstenmärkten von Washington, D.C. bis Boston sowie in San Francisco und Los Angeles befinden. Federal Realty wurde 1962 gegründet und hat es sich zur Aufgabe gemacht, langfristiges, nachhaltiges Wachstum durch Investitionen in dicht besiedelten, wohlhabenden Gemeinden zu erzielen, in denen die Einzelhandelsnachfrage das Angebot übersteigt. Zu ihren Fachkenntnissen gehört die Schaffung von städtischen, gemischt genutzten Vierteln wie Santana Row in San Jose, Kalifornien, Pike & Rose in North Bethesda, Maryland, und Assembly Row in Somerville, Massachusetts. Diese einzigartigen und lebendigen Umgebungen, in denen Einkaufen, Essen, Wohnen und Arbeiten miteinander kombiniert werden, bieten ein Erlebnis am Ort, das von den jeweiligen Gemeinden geschätzt wird. Die 104 Immobilien von Federal Realty umfassen etwa 2.900 Mieter auf 24 Millionen Quadratfuß und etwa 2.800 Wohneinheiten. Federal Realty hat die vierteljährlichen Dividenden an seine Aktionäre in 53 aufeinander folgenden Jahren erhöht, was die längste Bilanz in der REIT-Branche darstellt. Federal Realty ist ein Mitglied des S&P 500-Index, und seine Aktien werden an der NYSE unter dem Symbol FRT gehandelt.

Last but not least zum Schluss wie üblich ein REIT.

Federal Realty macht etwas anders, als die meisten anderen REITs und vorallem im Vergleich zu denen, die ich hier im Rahmen der Watchlist in den letzten Wochen unter der Lupe hatte oder die ich zuletzt für mein Dividendenaktiendepot gekauft hatte, wie zum Beispiel STORE Capital oder National Retail Properties.

Der Unterschied liegt darin, dass sich das Unternehmen ganz gezielt auf die Regionen in den größeren Städten konzentriert, die zu den sogenannten High Income Households (Haushalte mit hohem Einkommen) zählen. Für Federal Realty liegt das durchschnittliche Einkommen der dort ansässigen Klientel bei immerhin 127.000 USD im Jahr. Meist liegen die Objekte nicht im Stadtzentrum selbst, sondern im Speckgürtel der Metropolen oder in speziellen Regionen, wie dem Silicon Valley.

Man hat somit voll und ganz auf das Prinzip Location Location Location gesetzt, was bei Immobilienbesitzern ja sehr beliebt ist.

Diese Fokussierung war bisher auch sehr erfolgreich und brachte Federal Realty in eine sehr komfortable Situation. So konnte man mittlerweile für 53 Jahre eine sich Jahr für Jahr erhöhende Dividende zahlen, mit im Vergleich zur Konkurenz weniger Fremdkapital weiter expandieren und nebenbei noch ordentlich Cash aufbauen. So hatte man zu Beginn der Krise ca. 2 Milliarden an Liquidität in der Billanz. Damit ist man aktuell auch einer von nur 6 REITs, die ein Credit Rating von A aufweisen können.

Investoren rissen sich lange förmlich um die Aktie, was man schön am Kursverlauf der letzten Jahre sehen kann. Nachteil für uns Dividendensammler, das Ding war einfach immer gnadenlos überteuert und mit einem P/AFFO Ration von ca. 28 damit auch die meiste Zeit deutlich überbewertet.

Doch warum erholte sich dann Federal Realty nicht nach dem Märzcrash, wenn doch alles so toll ist?

Davon abgesehen, dass der gesamte REIT Sektor ein wenig mehr unter Druck ist, als vielleicht andere Sektoren, vorallem wird es wohl daran liegen, dass Federal Realty mehrheitlich in Shopping Centers investiert ist. Und die sind nun mal seit dem ersten Corona-Lockdown nicht gerade in.

Aber eine Besonderheit gibt es auch hier, die eigentlich zum Vorteil von Federal Realty gereichen sollte, wenn sich die aktuelle Situation noch etwas hinzieht. Und zwar sind alle diese Shopping Centers nach dem Open Air Konzept und eher weitläufig aufgebaut, was bei zukünftigen Lockdown-Maßnahmen ein Vorteil gegenüber den in sich geschlossenen und kompakten Shoppings Malls sein sollte.

Noch ein Grund für die ausbleibende Erholung wird sein, dass die sogenannten Rent Collections (eingegangene Mietzahlungen) sich zwar Monat für Monat seit dem Märztief erholt haben, aber mit ca. 80% aus dem August doch deutlich der Konkurrenz hinterherhinken.

So wird für 2020 und auch noch für 2021 vorhergesagt, dass die Adjusted Funds From Operations (AFFO) nicht ausreichen werden, die Dividende vollständig zu decken. Das bedeutet, Federal Realty müsste entweder die Dividende kürzen, aus dem Cashbestand bezahlen oder neue Schulden aufnehmen.

Zwar hat der CEO Don Wood gesagt, dass die Dividende eine sehr hohe Priorität hat, eben weil man diese Serie von 53 Jahren ununterbrochener Erhöhungen vorzuweisen hat, aber man würde im Notfall die Dividende auch kürzen. Im August erhöhte man auf jeden Fall noch einmal die Dividende um einen symbolischen US-Cent. Der Wille ist also definitiv da.

Wahrscheinlich wird es auch hier am Ende bei der Frage enden, wie lange dauert diese Pandemie noch an und wann beginnt die Erholung?

Ich sehe Federal Realty zur Zeit noch als eine eher spekulative Kaufgelegenheit, die sich aber sehr gut auszahlen könnte, wenn es gut geht.

Federal Realty ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 53 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,6% und in den letzten 3 Jahren um 2,6% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,14 USD in 2010, auf 5,04 USD in 2019 und für 2020 werden 3,57 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 20,1 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 28,1.

Die Dividendenrendite (Dividend Yield) beträgt 5,4%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei für einen REIT sehr guten 82,1%.

Ich finde alle Preise um und unterhalb von 65,- USD bzw. 54,75 EUR interessant und immer, wenn die Dividendenrendite bei über 6% liegt.

Was habt ihr so auf eurer Watchlist im Oktober 2020 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,185

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

für mich deine spannendste Serie 🙂

Immer wieder interessante Anregungen dabei. Lowe finde ich auch schon einige Jahre interessant, hab mich aber nicht getraut im März zuzuschlagen.

Die Bewertung scheint jedes Mal zu hoch zu sein. Bei TradeRepublic kann man das Unternehmen jetzt endlich im Sparplan besparen. Das ist mega.

Freue mich auf deine Anregungen im kommenden Monat.

Viele Grüße

Chris

Hallo Chris,

hier ist noch so ein Angsthase ! Ich habe Lowe im März fallen sehen, quasi täglich zugesehen, aber ich habe mich nicht getraut zu kaufen – was habe ich gekauft ? Welltower (ohne Worte) – aber vielleicht kann man zukünftig daraus lernen….

Hi Jürgen!

Danke fürs Vorbeischauen.

Keine Angst, so ging es ganz vielen von uns. Ich selbst war extrem von der schnellen Erholung überrascht und habe auch kaum Käufe getätigt in der Zeit. Weniger weil ich Bedenken hatte wegen des Abschwungs, eher weil die Erholung viel zu schnell kam. So kann es laufen. Leider.

Viel Erfolg.

CU Ingo.

Hi Chris!

Danke fürs Vorbeischauen und für das positive Feedback.

Ja Lowe’s im Sparplan hat einen gewissen Charm. Mache ich ja grundsätzlich auch so bei Aktien, die ich unbedingt haben will und die eigentlich immer zu teuer sind. Bei mir ist das aktuell noch Microsoft.

Nächste Woche werde ich mir wahrscheinlich den Finanzsektor anschauen. Da gibt es grad Versicherungen sehr günstig. Mal sehen, ob das Thema etwas her gibt.

CU Ingo.

Hallo Ingo,

schöne List für den Monat Oktober!! – Home Depot und Lowes gefallen mir super, insbesondere was das robuste Geschäftsmodell und die solide Dividendenhistorie angeht. Beide sind allerdings noch nicht in meinem Depot, da ich den Einstieg bei niedrigeren Kursen verpasst habe. Aktuell finde sind die Kurse schon sehr stark gestiegen, so dass sich ein Kauf nicht unbedingt aufdrängt.

Bei IBM bin ich mit 75 Anteilen investiert und überzeugt, dass die Niche der Hybrid Cloud ein Wachstumsmarkt für IBM in den kommenden Jahren ist. Der Kauf von RedHat wird sich mM nach auszahlen und mit dem neuen CEO, der ja aus der Cloud Sparte kommt, scheinen die Weichen richtig gestellt. Dies wird alles nicht über Nacht passieren können, da IBM ein riesiger Konzern ist, aber es ist der richtige Weg.

Die Dividendenrendite ist für einen Tech Konzern sehr hoch und dies bei einer relativ moderaten Pay Out Ratio. Wenn nachhaltige Anzeichen eines Turnaroundes bei IBM da sind, wird man die Aktien allerdings nicht mehr so günstig kriegen können.

Viele Grüße,

Susanne

Hi Susanne!

Danke für deinen Kommentar.

Ja mit IBM das wird spannend. Ich hätte ja nichts dagegen, wenn die neue CEO den Laden so umkrempelt und auf Kurs bringt, wie das bei Microsoft passiert ist. Selbst eine nur halb so starke Performance würde mich erfreuen.

Und bis es soweit ist, gibt es eine sehr ordentliche Dividende 🙂 …

CU Ingo.

Moin Ingo,

alle 5 Unternehmen habe ich mir tatsächlich ebenfalls schon einmal angesehen.

Grundsätzlich am interessantesten erschienen mir dabei HD und LOW. Dieser Eindruck hat sich durch die „Corona-Entwicklungen“ noch einmal verstärkt. Aber natürlich ist dies nicht nur uns aufgefallen. Denn im Kurs der beiden Aktien steckt nun schon ziemlich viel Wachstumsphantasie drin. Ich lasse daher die Finger von beiden Titeln – behalte diese aber weiterhin im Auge.

Was die Werbebranche anbetrifft, so hatte ich letztes Jahr auch schon einmal mit einem Einstieg bei Omnicom (und WPP) geliebäugelt. Allerdings war mir das Branchenumfeld schon in der damaligen „Vor-Corona-Welt“ nach eingehender Recherche zu umkämpft und durch digitale Rivalen wie Alphabet und Facebook zu gefährdet. Unternehmen wie The Trade Desk dürften diesen Trend künftig wahrscheinlich sogar noch verstärken. Von daher bleibe ich auch hier lieber außen vor.

Viele Grüße

David

Hi David!

Danke fürs Vorbeischauen.

Ja die Werbebranche ist echt schwierig einzuschätzen. Zumindest lief es vor der Krise sehr gut bei Omnicom. Das zeigen die Zahlen eindeutig. Ohne Krise wäre es echt eine Empfehlung, dann aber auch nicht mal annähernd so günstig wie jetzt.

Wobei wir wieder beim Rendite/Risiko-Verhältnis wären. Immer die gleiche Geschichte 🙂 …

Schade das The Trade Desk keine Dividende zahlt!

CU Ingo.

Hallo Ingo, nach etwas Abstinenz und überstandener Corona-Infektion schreibe ich etwas zu deiner Ideenliste.

Die beiden Baumärkte sind natürlich sehr interessant. Ich stehe bei den beiden Werten auch an der Seitenlinie, beides ist momentan einfach zu teuer. Klar, die Zahlen sind bombig, weil die Amerikaner genauso wie die Europäer in diese Läden rumpeln und sie leer kaufen, weil sonst nicht viel zu tun ist. Das erklärt die Steigerungen und macht sich im Kurs bemerkbar. Wenn alle im Rausch sind, kaufe ich diese Werte nicht. Zum einen, weil sich die Erwartungen immer weiter steigern, aber irgendwann nicht mehr erfüllt und die Zeiten sich normalisieren werden. Und dann werden die Umsätze wieder zurück gehen, alles ist verkatert bis verstimmt, die Dividendenerhöhung wird kleiner und was passiert? Die Kurse werden wieder auf ein Normalmaß zurück gehen. In solchen Situationen, wenn die Leute eher stinkig werden, kaufe ich lieber ein und ich schätze, irgendwann im 2. Halbjahr 2021 oder etwas später 2022 wird sich die Situation bzgl. Corona verbessern und der Trieb zum Heimwerken wird dem Trieb zum auf Reisen und Feiern wechseln.

IBM: Geistert immer wieder seit Jahren herum. Die Aktie ist von den Fundamentaldaten schon lange günstig, nur macht dieses Unternehmen seit Jahren nicht mehr, was ich von einem Techunternehmen erwarte: Wachsen. Im IT-Bereich gibt es so viele interessantere Unternehmen und ja, IBM zahlt eine hohe Dividende. Aber selbst das gefällt mir nicht: Sie sollen das Geld lieber in Technologien und neue Geschäftsfelder stecken, als eigene Aktien im großen Stil aufzukaufen und eine zu hohe Dividende zu zahlen. Die Aufsplittung ist ganz nett, aber für einen Außenstehenden zu undurchsichtig, ob das wirklich der große Wurf ist. Nein, bei Technologie kaufe ich lieber ganz andere Werte. Selbst meine langjährigen lahmen Snapchat haben sich besser entwickelt als IBM. Für mich kein Kauf, dann lieber Apple, Microsoft, Facebook, Alphabet und so einiges andere, auch wenn es teuer ist.

Omnicrom: Der interessanteste Wert in der Liste bei der jetzigen Bewertung. Da sind die Leute verstimmt, weil die Geschäftsbereiche momentan aufgrund der Lage nicht das tun, was sie tun sollen. Temporäre Probleme und das löst sich 2021/22 voraussichtlich auf. Bei der Bewertung eine sehr interessante Aktie mit überschaubarem Risiko. Du siehst, sie gefällt mir z.Z. ganz gut und ich habe sie mir selber auch schon sehr interessiert angeschaut. Steht seit einiger Zeit auf meiner Beobachtungsliste und vielleicht werde ich da bald tätig werden müssen. Ein guter Zeitpunkt für einen Einstieg.

Federal Reality: Wie die meisten REITs immer noch unter Druck, gegenwärtig sind viele REITs günstig zu haben und wenn man solide investieren möchte, hat man gute Auswahl. Was mich bei dem REIT ein bisschen stört ist die Nichtdeckung der Dividende und die gegenwärtige Ausfallquote von 20% bei den Einnahmen. Andererseits kann man investieren, wenn man langfristig denkt. Die Ausfälle sollten mit der Zeit besser werden und wenn die Wirtschaft wieder normal läuft, wird der REIT genauso beliebt sein wie vorher. Von daher sicher keine schlechte Investition.

Was ist bei mir momentan interessant? Aflac, Cisco, Intel diverses andere und die soliden REITs, wo ich gar nicht alle Namen nennen kann.

Grüße Oliver

Hey Oliver

Vielleicht etwas Off topic, aber da ich bislang keinen kenne der Corona hatte, die Frage, aber nur falls du etwas dazusagen möchtest, wie (schlimm) muß ich mir Corona vorstellen?

Ansonsten finde ich derzeit auch Omnicom am interessantesten!

Hallo Claudio, der Verlauf ist sicher bei jedem etwas anders. Es ist definitiv keine Grippe und es dauert länger. Offiziell bin ich seit Samstag aus der Quarantäne (10 Tage), spüre aber noch etwas die Nachwehen, Ist nicht der Rede wert.

Die ersten beiden Tage ab den ersten Symptomen waren nicht sehr schlimm.Du merkst aber, dass der Virus immer aktiver wird, auch in der Lunge. Ab dem dritten Tag hat er dann richtig aufggedreht, Ich hatte Schmerzen in der Lunge, im Bauch (erst dachte ich, ich hätte eine Blinddarmentzündung) und dann fingen die Schmerzen zu wandern an. Gelenkschmerzen hören sich harmlos an, war es bei mir überhaupt nicht. Der Virus befällt die inneren Organe. Dazu hatte ich das Gefühl, dass es mit den Lungen auch nicht besser wurde, aber ab einem bestimmten Punkt hat es sich nicht mehr weiter entwickelt (zum Glück). Tag 3 – 6 war alles andere als lustig, sehr schmerzhaft und Du bist sehr müde und Kopfschmerzen. Halte dich warm, das hat mir am meisten geholfen. Gegen Ende vom 4.Tag habe ich Kopfschmerzen bekommen und irgendwo dazwischen diesen trockenen Husten (der ist wirklich dein kleinstes Problem). Ab dem 7. Tag sind die Schmerzen zu 80% weg gewesen und es wurde dann immer besser. Aber ich hatte die ganze Zeit Ohrensausen (auch jetzt noch ein bisschen), noch abklingende Lungenschmerzen – sind seit 2 Tagen weg – eigentlich war ich ab Dienstag/Mittwaoch in der Lege wieder alles zu machen.

Das nennt man leichten bis mittleren Verlauf, d.h. Du kannst besser weg kommen. Schlechter wünsche ich keinen, mir hat der Verlauf vollkommen gereicht. Man merkt auch am Anfang, dass der Körper mit dem Virus nichts anfangen kann. Das beste war mein Hausarzt. Da habe ich den Test machen lassen und er hat mir vorletzte Woche den positiven Bescheid gemailt mit der Bitte erst mal nicht mehr zu erscheinen. Und er sagte mir, dass man zwar Mittel wie bei einer Grippe nehmen kann, aber der Körper alles selber bewerkstelligen muss. Wenn das nicht vertrauenserweckend ist. Also zwei Wochen gehts dir wahrscheinlich nicht sonderlich gut bei milden Verlauf ohne den 3 – 4 Tagen Spaß, den ich mit den heftigen Schmerzen hatte.

Grüße Oliver

Hi Oliver!

Danke für deinen Kommentar und ich bin froh zu hören, dass du die Erkrankung irgendwie doch ganz oookay überstanden hast. Top!

Zu deiner Einschätzung kann ich nicht viel hinzufügen, vieles deckt sich ja zu dem, was ich auch im Artikel ausdrücken wollte.

Evtl. sind wir bei IBM ein wenig auseinander, aber ja, in das Unternehmen muss man aktuell auch nicht unbedingt rein und kann zumindest erstmal in Ruhe die Details zum Spin-off abwarten. Der Rest wird sich dann zeigen.

Cisco & Intel hatte ich ja erst in der Watchlist, die sind beide weiterhin sehr interessant. Aflac muss ich mir mal anschauen. Danke!

CU Ingo.

Danke Oliver für deine ehrlichen Worte! War doch mal sehr interessant, das direkt von einem Betroffenen zu lesen! Hoffe und wünsche dir dass du keine langfristigen Folgen davon tragen musst!

Hallo Ingo,

Du hattest doch mal Alphabet und Amazon im Depot wenn ich mich richtig erinnere?

Was ist damit passiert?

Verkauft?

Hab ich nicht mitbekommen.

Gruß

Hi Andreas!

Danke fürs Vorbeischauen.

Ja hatte ich mal, aber nur als kleine Positionen im Rahmen des Negativzinsenexperiements. Da kannst du gern mal schauen. Ich habe auch etwas zum Verkauf gesagt.

Ich habe jetzt noch ein paar Euros in den Fang-Aktien verteilt über die Broker, die ich immer mal teste, wie z.b. Trade Republic. Aber nicht wirklich der Rede Wert.

CU Ingo.

Hallo Ingo,

immer wieder sehr interessante Unternehmen auf deiner Liste.

Leider sind viele recht teuer. Wobei man die niedrigen Zinsen berücksichtigen sollte. Sie werden uns noch eine Weile begleiten und deshalb wohl auch höhere Vielfache von Gewinn, Cashflow etc. rechtfertigen als in der Vergangenheit.

Ich schaue aktuell nach ED und DOC.

Dazu liege ich bei ESS und BXP auf der Lauer. Die sind derzeit völlig out. Das aber keiner mehr an der Westküste leben möchte oder an der Ostküste im Büro arbeiten, mag ich nicht ganz zu glauben. Die Margin of safety, die einen denkbaren Rückgang auffängt wächst zumindest.

Weiterhin gute Investments.

VG,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

In der Tat ist vieles mittlerweile wieder recht teuer. Da hilft nur Geduld und immer weiter schauen, wo es ggf. Kaufgelegenheiten gibt.

Und in der Zwischenzeit sammelt man einfach ein wenig Cash an. Dann hat man zumindest etwas zum Nachlegen, falls der Markt doch mal wieder nach unten korrigiert.

CU Ingo.

Sorry aber diesmal würde ich nicht einen der Oktober Werte kaufen.

Statt IBM lieber Microsoft oder etwas anderes in dem Segment. Weil Microsoft wächst ordentlich. Die Dividende steigt schon wieder um 10%. Ja ich weiß das Microsoft nicht billig ist. Aber die tote IBM würde ich nicht anfassen.

Bei Werbung fällt mir Facebook ein. Sämtliche Werbung in Fernsehen, Zeitungen usw. ist Rückläufig. Nur Online Werbung wächst rasant. Junge Leute schauen kaum noch Fernsehen. Zeitungen kaufen die auch keine mehr.

Baumärkte wäre ne gute Idee im März gewesen. Jetzt noch einsteigen?

Hi Swener!

Danke für deinen Kommentar.

Kein Problem. Der Artikel heißt ja auch Watchlist und nicht Kaufliste. Microsoft läuft bereits im Sparplan 😉 …

Facebook ist für das Dividendenaktiendepot keine Option. In jedem anderen Depot gerne. Die werden in Zukunft im Werbemarkt ordentlich mitmischen, der Meinung bin ich auch.

CU Ingo.

puuh, bei FRT könnte ich schwach werden.

Die Dividendenrendite liegt nach dem letzten Rückgang bei über 6 %..

LG Sebastian

Hi Sebastian!

Ja, bei mir ist bei REITs auch immer die 6% Marke so ein Punkt, wo ich genauer hinschaue und über einen Kauf nachdenke.

Die Frage wäre jetzt allerdings noch, wird die USA nach dem Wahlsieg von Biden auch einen temporären Lockdown bekommenn? Wenn ja, wann und wie lange?

Sollte ein Lockdown kommen, bin ich mir sicher, dass wir bei den REITs noch günstigere Preise sehen werden. Wenn nicht, wäre das jetzt eine gute Gelegenheit.

Oh je, immer diese Entscheidungen! 🙂

CU Ingo.

Hi Ingo,

ich hatte heute morgen tatsächlich die Eier eine mittelgroße Position zu kaufen.

Ein paar Stunden später steht die Position bei + 30 %

Man muss auch mal Glück haben.. ist aber sowieso eine langfristige Position.

LG

Hi Sebastian!

Wow! Das nenne ich mal Timing. 🙂

Hab die 30%+ gestern auch gesehen (am Ende des Tages war es ja weniger) und nur mit dem Kopf geschüttelt. 😀

CU Ingo.