Neben dem passiven Einkommen mit Dividenden und dem aktiven Einkommen durch den Optionshandel, baue ich mir auch noch eine dritte Säule auf: Mein passives Einkommen mit P2P-Investitionen. Die quartalsweisen Updates sollen dabei die Entwicklung aufzeigen und die Fortschritte dokumentieren.

Verlierer hören auf, wenn sie scheitern.Gewinner scheitern, bis sie Erfolg haben.

– Robert Kyosaki –

Meine Zinseinnahmen im 3. Quartal 2020

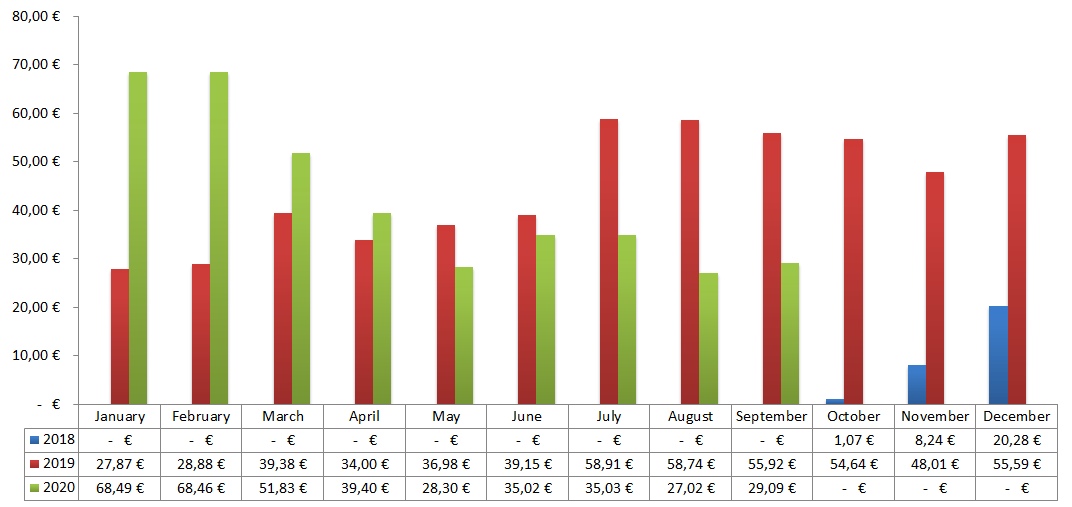

Im abgelaufenen Quartal konnte ich Zinseinnahmen von 91,14 EUR verzeichnen und diese setzen sich aus folgenden Zahlungen zusammen:

- Bondora :: 46,04 EUR

- Mintos :: 41,93 EUR

- Exporo :: 3,17 EUR

Einnahmen im 3. Quartal 2019: 173,57 EUR

Einnahmen im 3. Quartal 2020: 91,14 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): -47,5%

2020er P2P-Zinsen bis jetzt (YTD, Year to date): 382,64 EUR (42,52 EUR/Monat)

Alle P2P-Zinsen seit Beginn (All-time income): 950,30 EUR

Gedanken zum vergangenen Quartal

Nachdem es im 2. Quartal noch so einiges zu berichten gab, was den Einfluss der aktuellen Pandemie auf die P2P-Plattformen anging, so war es im 3. Quartal wieder eher ruhig.

Klar gab es gerade beim Branchenprimus Mintos, die ein oder andere kleine Aufregung zu verdauen, aber wahrscheinlich auch nur, wenn man sich zu sehr emotional mit seinen P2P-Investitionen verbunden fühlt. Das Problem habe ich zum Glück nicht. 😉

So gab es Berichte, dass man bei Mintos im Hintergrund in irgendeiner Form persönlich mit seinen Kreditanbahnern verbandelt ist und dort praktisch die gleichen Leute die Fäden ziehen. Detaillierte Berichte dazu findet man auf den größeren P2P-Blogs im Netz.

Auch ich sehe so etwas eher kritisch, hoffe aber, dass durch die nun erfolgte Umstrukturierung einiger dieser Kreditanbahner wieder Ruhe einkehrt und sich die Plattform auf ihr Kerngeschäft konzentrieren kann.

Die für mich spürbaren Auswirkungen bei Mintos waren, dass man nun auf der Webseite die ausstehenden Zahlungen nochmals in Ausstehende Zahlungen und Ausstehende Zahlungen im Schuldenrückgewinnungsprozess unterteilt. Dadurch wird viel leichter ersichtlich, dass ein ziemlich großer Teil meiner Gelder im Risiko stehen.

Ob sich Mintos damit einen Gefallen getan oder nicht, möchte ich hier gar nicht diskutieren. Aber sie schaffen damit ganz sicher mehr Transparanz und das ist in meinen Augen etwas Positives. Ich denke aber auch, dass sie dadurch die Diskussionen eher noch anheizen werden, zumindest für eine gewisse Zeit.

Oder wie seht ihr das?

Um noch etwas Positives zu Mintos zu sagen, die Zinsen, die auch wirklich an mich zurückgeflossen sind, haben sich nach einem Tief im Juli & August dann im September wieder erholt und liegen nun im normalen Bereich von 9-10%.

Dann gibt es zur Abwechslung auch mal etwas von Exporo zu berichten. Leider nicht ganz so gute Neuigkeiten. Und zwar ist eine meiner Finanzierungen verspätet, weil es dort irgendeinen Wechsel des Eigentümers gab und irgendwelche Sicherheiten noch abzuklären sind, bevor die finanzierende Bank die Gelder freigibt.

Gut ist, Exporo informiert regelmäßig und proaktiv darüber. Schlecht ist, jedes Mal verschiebt sich die Ausahlung weiter nach hinten. Termin war eigentlich Ende Juni gewesen. Nun gut.

Bei einem anderen Projekt bei Exporo ist es dagegen gerade genau umgekehrt. Da bekam ich die Nachricht, dass die Darlehensnehmerin vorzeitig aus der Finanzierung möchte und alle Zahlungen bis Ende Dezember erfolgen werden. Das wäre ca. 5 Monate vor dem normalen Ablaufdatum.

Ich muss mir wahrscheinlich nach Klärung dieser beiden Fälle einmal tiefer Gedanken über Exporo machen. Ich finde das Konzept sehr gut und auch die Art und Weise, wie die Webseite und das Produkt funktioniert. Dazu ist es ein deutscher Anbieter, was ebenfalls Charme hat.

Auf der anderen Seite ist die Rendite bei Exporo geringer, als bei der ausländischen Konkurrenz, und nur wenige Projekte erlauben den Einsatz von kleinen Beträgen. Zumeist muss man 100, 500 oder gar 1.000 EUR in ein Projekt investieren, um dabei zu sein. Da hätte ich mir gewünscht, dass sie das an die Flexibilität der konkurrierenden Plattformen angepasst hätten.

Last but not least ein Wort zu Bondora. Hier läuft mit dem Go & Grow Produkt scheinbar alles richtig. Keine Probleme und pünktliche tägliche Zinszahlungen sind echt ein starkes Argument. Und die 6,7% sind nicht zu verachten.

Eine Änderung gab es aber auch hier, denn die Einzahlungen bei Go & Grow wurden auf 1.000 EUR im Monat gekappt. Wahrscheinlich erfolgte die Änderung, weil zuviele Leute ständig Geld abzogen und wieder einzahlten und dann wieder kurzfristig abzogen. Dieses ständige Hin und Her bringt sicher einige Ineffizienz in das System und ich kann verstehen, warum Bondora das nicht möchte.

Für mich ist die Änderung okay und ich sehe sie sogar eher positiv, da sie die langfristig denkenden Investoren bevorteilt gegenüber denen, die ständig Gelder hin und herschieben.

Nun ja. Wie im ersten Satz aber schon gesagt, war es im abgelaufenen 3. Quartal ansonsten recht ruhig bei den P2P-Investitionen. Und das gut so.

Meine P2P-Plattformen

- Start Januar 2020: 5.006,63 EUR

- Einzahlung Januar: +600,00 EUR

- Einzahlung Februar: +1.276,63 EUR

- Auszahlung März: -4.852,48 EUR

- Einzahlungen April: -324,97 EUR

- Einzahlungen Mai: -297,52 EUR

- Einzahlungen Juni: +674,24 EUR

- Einzahlung Juli: +151,25 EUR

- Einzahlung August: n/a

- Einzahlung September: 1.000,00 EUR

- Summe Ende Juni 2020: 3.239,67 EUR

- Zinseinnahmen: 568,32 EUR (2020 gesamt: 183,63 EUR)

- Rendite gesamt: 6,7% p.a.

- Ausfälle seit Beginn: Keine

- Start Januar 2020: 4.011,06 EUR

- Einzahlung Februar: +0,21 EUR (Cashback-Bonus)

- Auszahlung April: -1.000,00 EUR

- Auszahlung Mai: -1.000,00 EUR

- Summe Ende Juni 2020: 2.011,27 EUR

- Zinseinnahmen: 361,45 EUR (2020 gesamt: 1192,85 EUR)

- Rendite gesamt: 9,7% p.a.

- Ausfälle seit Beginn: Ca. 25% der Kredite in der Schuldenrückgewinnung

- Start Januar 2020: 2.100,00 EUR

- Summe Ende Juni 2020: 2.100,00 EUR (+-0,00 EUR)

- Zinseinnahmen: 21,10 EUR (2020 gesamt: 8,16 EUR)

- Zu erwartende Rendite: 4,5% bis 6,0% p.a. + ggf. Wertentwicklung

- Ausfälle seit Beginn: Eine Finanzierung (600,- EUR) verspätet

Anmerkung: Die Summen Ende September 2020 sind jeweils ohne die Zinszahlungen gerechnet. Diese Zahl zeigt also das von mir investierte Kapital an.

Portfolio Diversifizierung

Der Plan, das P2P-Portfolio noch ein wenig mehr zu diversifizieren und die ein oder andere neue Plattform zu testen, muss weiterhin warten. Mir sind einfach zu viele unbekannte Variablen in der P2P-Thematik aktuell. Und was ich gerade bei Mintos sehe, macht mich zumindest vorsichtig.

Die aktuelle Krise und deren Auswirkung auf den P2P-Markt ist interessant zu beobachten. Ich bin sicher, wir werden daraus für die Zukunft so einige Erkenntnisse erlangen.

Ich bleibe damit erstmal nur auf den Plattformen Bondora, Mintos & Exporo investiert, mit der weiter oben schon angesprochenen Option, ggf. bei Mintos und Exporo mittelfristig auszusteigen und eine neue Plattform aufzunehmen, die sich in der Krise bewährt hat.

Die aktuelle Verteilung des in P2P investierten Kapitals stellt sich aktuell folgendermaßen dar:

Bondora ist wieder etwas gestiegen im Gesamtanteil, aufgrund der Einzahlungen im abgelaufenen Quartal. Bondora Go&Grow wird auch auf absehbare Zeit meine Plattform der Wahl bleiben, um überschüssiges Geld zu parken.

Verlasse dich niemals auf nur eine einzelne Einkommensquelle!

Wie in der Einleitung bereits geschrieben, die P2P-Investitionen sind nur die 3. Säule des Cash-Flow-Modells, mit dem ich mir ein passives Einkommen aufbauen möchte.

Die Hauptlast wird dabei vom Dividendenaktiendepot (1. Säule) getragen, gefolgt von den Prämieneinnahmen im Optionsdepot (2. Säule). Der P2P-Anteil (3. Säule) befindet sich aktuell noch im Aufbau, wird aber auch in Zukunft sicher nur einen kleinen Teil des Gesamtportfolios ausmachen.

Die Aufteilung des gesamten Portfolios sieht am Ende des Quartals so aus:

Zum Wissensstand heute gehe ich davon aus, dass ich zur Diversifizierung und unter Berücksichtigung des Risikoprofils, maximal 10% meines Geldes in P2P-Kredite stecken werde.

Stand September 2020 liege ich bei 5,5%. Dies ist eine Steigerung um +0,6% im Vergleich zum letzten Quartal mit 4,9%.

Ich führe hier im Sinne der Gesamtübersicht auch Kryptowährungen, mehrheitlich Bitcoin, ein paar CROs und ein wenig Ethereum, und meinen Cash-Bestand auf. Diese beiden Anteile sind aber keine aktiven Bestandteile des Cash-Flow-Modells.

Diversifiziert ihr auch euer Portfolio mit P2P-Investitionen?

Das war es bereits schon wieder für dieses Quartal.

Ich bin diesmal nur bedingt zufrieden mit dem Ergebnis, habe aber immerhin 91,14 EUR mehr auf dem Konto und kann mir Gedanken machen, wie ich dieses Geld reinvestiere, um weiteres passives Einkommen für die Zukunft zu generieren. Life is good!

Bis du eigentlich auch in P2P investierst? Welche Plattformen nutzt du und wie sind deine Erfahrungen dabei? Und wie hoch würdest du deinen Anteil am Gesamtportfolio gewichten? Ich würde mich freuen davon in den Kommentaren zu lesen.

Last but not least, folge mir auf Twitter, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die P2P-Übersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

klassisches P2P habe ich nur einen sehr kleinen Anteil.

Mintos habe ich fast halbiert im Sommer und die Zahl der Anbahner auf ca. 10 reduziert. Ungefähr 20 %, was annähernd den Erträgen aus 1,5 Jahren entspricht, befinden sich im Rückgewinnunsprozess. War schon kurz davor komplett abzuziehen. Eigentlich zuviel Aufwand bei der investierten Summe.

Bondoro G&G läuft. Man muss sich um nichts kümmern. Vielleicht auch nur eine trügerische Sicherheit.

Estateguru habe ich erweitert. Läuft wie erhofft. Nur das manuelle investieren macht etwas Arbeit. Bleibe definitiv dabei, auch wenn nun zwei Projekte in der Einholungsphase sind.

Crowdestor lass ich auslaufen. Zwar alles sehr transparent in meinen Augen, aber auch zuviel Aufwand dort auf dem laufenden zu bleiben.

Vielleicht teste ich bald eine neue Plattform.

Exporo und co. laufen mit gleicher Summe (10 % des Investmentvermögens) weiter. Rückflüsse werden reinvestiert. Zahlungsverzögerungen sind normal. Fokussiere nur etwas bei den Plattformen, auf diejenigen die transparent berichten.

VG,

Torsten

Hi Torsten!

Danke für deinen Kommentar.

Dann decken sich unsere Erfahrungen ja fast 1 zu 1. Wie im Artikel geschrieben beobachte ich jetzt Mintos & Exporo etwas genauer.

Mal schauen, wo die Reise hingeht.

Viel Erfolg!

CU Ingo.

Hallo Ingo,

nur eine kurze Frage:

Wie ermittelst Du Deine Zinsen bei Bondora G&G? Bislang hatte ich immer den „Steuerbericht“ verwendet, aber jetzt, einige Wochen nach meinem Wiedereinstieg, sehe ich dort immer nur 0.00€, obwohl Zinsen gutgeschrieben wurden. Mir reicht die Summe innerhalb eines Monats.

Danke.

VG

Micha

Hi Micha!

Danke für deine Frage.

Ich benutze dafür den Kontoauszug. Einfach links im Menü auf „Kontoauszüge“ gehen und dann auf das Icon „Kontoauszüge“ klicken. Zeitraum angeben und PDF runterladen. In der PDF sind dann alle Einzahlungen = die aufgelaufenen Zinsen.

Wenn man frisches Kapital überwiesen hat, dann muss man dieses noch von der Summe abziehen, da beides in dem Kontoauszug zusammengezählt wird.

Sollte so reichen, oder?

CU Ingo.

Danke Ingo, reicht! 🙂