Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im März!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im März 2019

In dieser Ausgabe dabei: SO, D, PPL, WBA & SPG

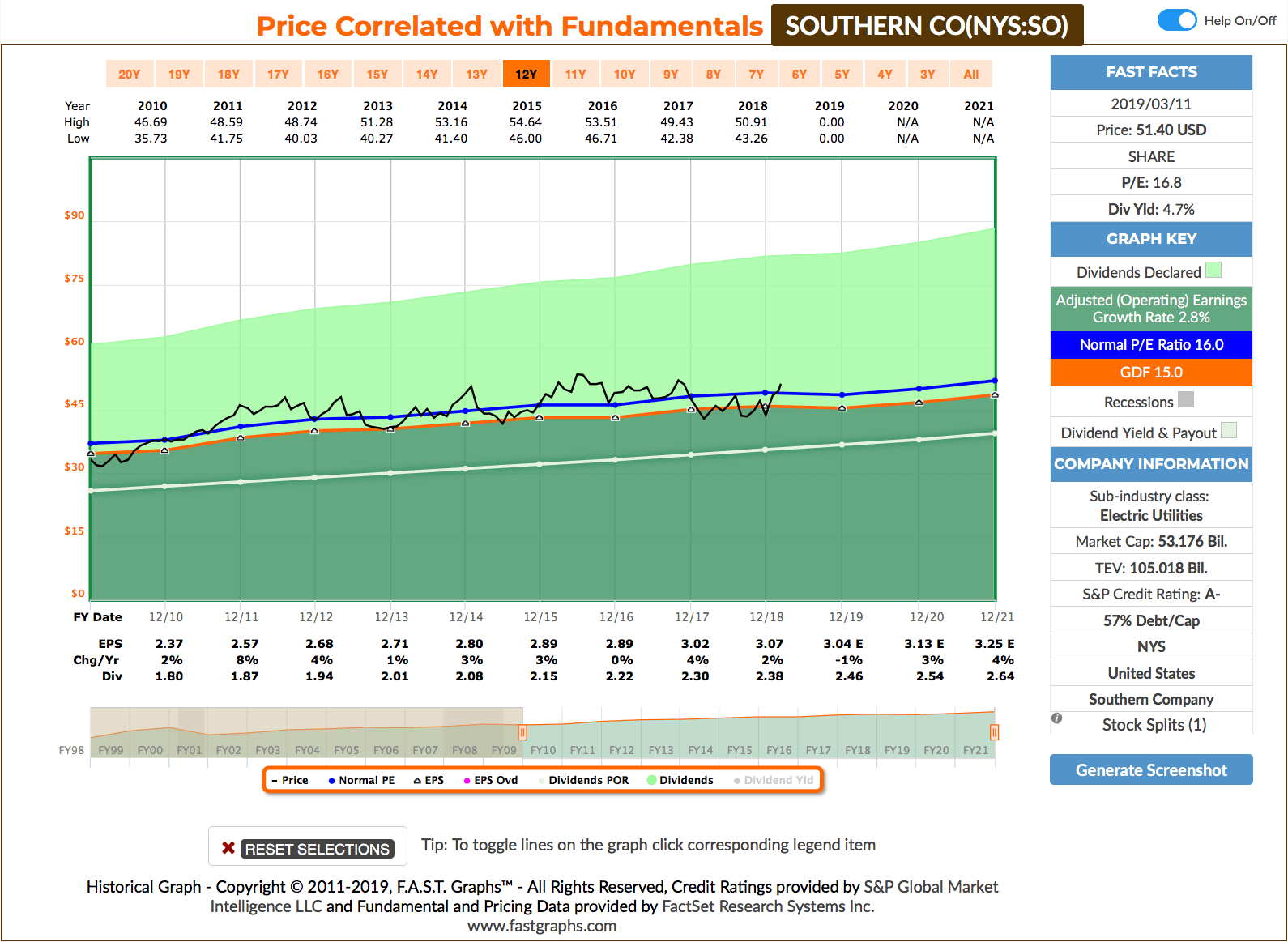

Idee #1: The Southern Company (SO)

The Southern Company ist über ihre Tochtergesellschaften in der Erzeugung, Übertragung und Verteilung von Strom tätig. Das Unternehmen ist in vier Segmenten tätig: Gasverteilungsaktivitäten, Gaspipeline-Investitionen, Großhandelsgasdienstleistungen und Gasmarketingdienstleistungen. Des Weiteren baut, erwirbt, besitzt und verwaltet das Unternehmen Stromerzeugungsanlagen, einschließlich Anlagen für erneuerbare Energien, und verkauft Strom auf dem Großhandelsmarkt; es vertreibt Erdgas in Illinois, Georgia, Virginia und Tennessee und erbringt Gasmarketingdienstleistungen, Gasgroßhandelsdienstleistungen und Investitionen in Gaspipelines. Es besitzt und/oder betreibt 33 Wasserkraftwerke, 26 Kraftwerke für fossile Brennstoffe, 3 Kernkraftwerke, 13 Kombikraftwerke, 40 Solaranlagen, 9 Windkraftanlagen und 1 Biomasseanlage; und baut, betreibt und wartet 75.200 Meilen Erdgasleitungen und 14 Speicher mit einer Gesamtkapazität von 158 Bcf, um Privat-, Geschäfts- und Industriekunden mit Erdgas zu versorgen. Das Unternehmen bedient rund 9 Millionen Strom- und Gasversorgungsunternehmen. Darüber hinaus bietet es Produkte und Dienstleistungen in den Bereichen dezentrale Erzeugungsinfrastruktur, Energieeffizienz und Versorgungsinfrastruktur an. Darüber hinaus bietet das Unternehmen digitale drahtlose Kommunikationsdienste mit verschiedenen Kommunikationsoptionen an, darunter Push to Talk, Mobilfunk, Textnachrichten, drahtloser Internetzugang und drahtlose Daten. The Southern Company wurde 1945 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

Als ich im letzten Monat im Watchlist-Artikel den Versorger Consolidated Edison Inc. (ED) vorgestellt hatte, kamen im Nachgang so einige Kommentare, dass doch The Southern Company (SO), Dominion Energy Inc. (D) oder PPL Corporation (PPL) besser wären.

Nun gut, Challenge Accepted dachte ich mir. Erwartet jetzt bitte kein Ranking oder so, aber schauen wir uns im heutigen Beitrag diese Alternativen einfach mal an und beginnen mit SO.

SO ist wie alle Versorger in einem stark regulierten Markt ein recht langweiliges Investment. Der Chart zeigt zwar schön von links nach rechts ansteigend die Umsatz- und Gewinnentwicklung an, aber das Ganze liegt im Bereich von nur 2% bis 3% an Wachstum.

Das Dividendenwachstum liegt mit 3,5% in den letzten Jahren nur leicht darüber, ist aber bei einer Dividendenrendite von fast 5% durchaus akzeptabel. Als Nachteil könnte man die über die Jahre leicht angestiegene Payout Ratio (Ausschüttungsquote) anführen.

Mir gefällt der Wert. Ich mag langweilig und ein Versorger fehlt mir bekanntlich ja noch im Dividendenaktiendepot.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,7% und in den letzten 3 Jahren um 3,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,37 USD in 2010, auf 3,07 USD in 2018 und für 2019 werden 3,04 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 16,9 und liegt damit leicht über dem Schnitt der letzten Jahre von 16,0.

Die Dividendenrendite (Dividend Yield) beträgt 4,7%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei akzeptablen 77,5%.

Ich finde Preise um und unterhalb von 48,- USD bzw. 42,50 EUR interessant oder immer wenn die Dividendenrendite bei über 5% steht.

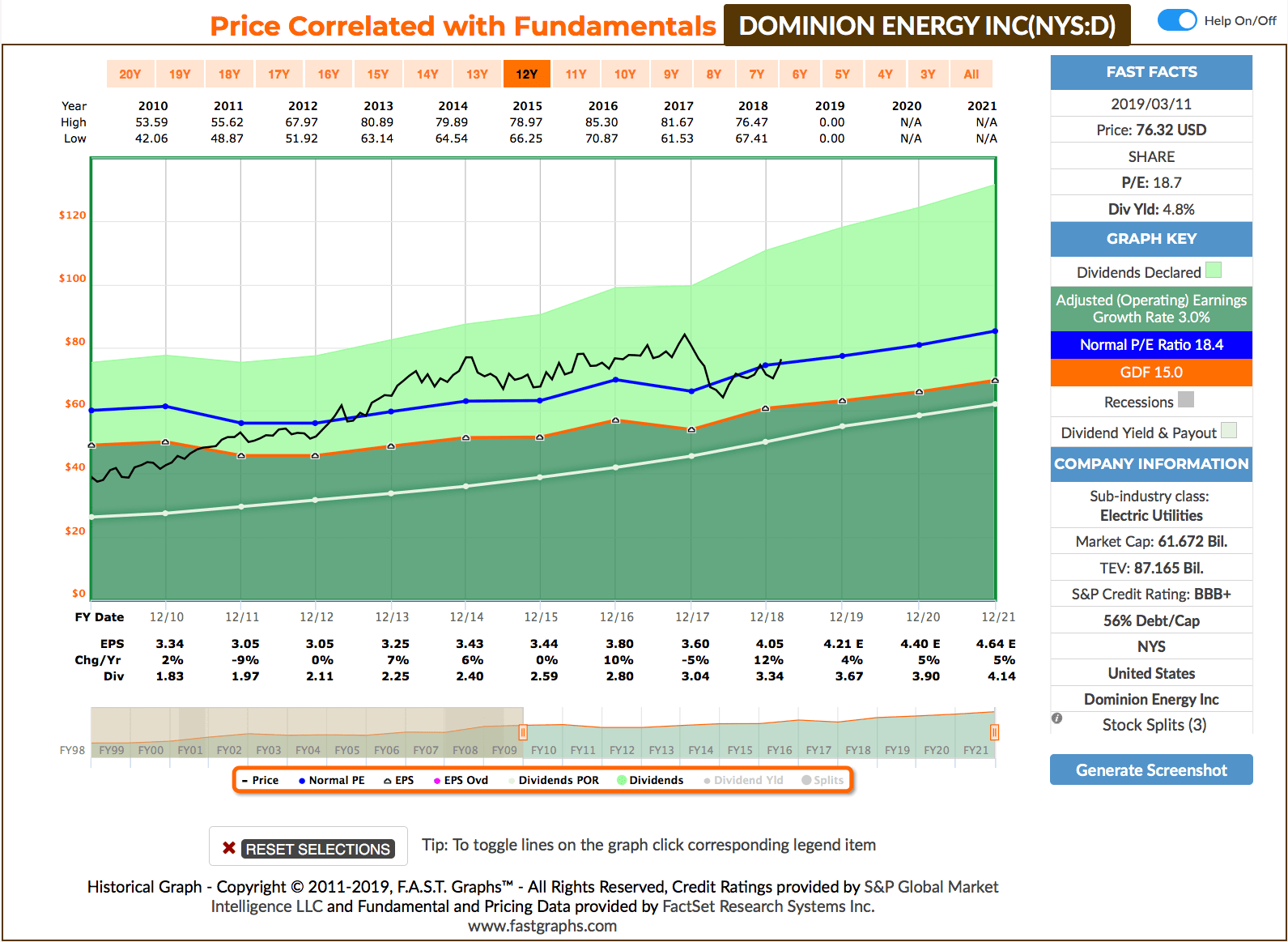

Idee #2: Dominion Energy Inc. (D)

Dominion Energy, Inc. produziert und transportiert Energie. Das Segment Power Delivery des Unternehmens ist in den regulierten Aktivitäten der Stromübertragung und -verteilung tätig, die Privatkunden, Geschäftskunden, Industriekunden und Regierungskunden in Virginia und North Carolina beliefern. Das Segment Energieerzeugung ist an der Stromerzeugung beteiligt. Darüber hinaus umfasst es den Bereich Transport der Handelsflotte und die Energievermarktung sowie das Preisrisikomanagement für die Vermögenswerte des Unternehmens. Das Segment Gas Infrastructure der Gesellschaft ist in den Bereichen regulierte Erdgasverteilung, Gastransportleitung und -speicherung, Flüssiggas und unreguliertem Erdgasvertrieb im Endkundengeschäft sowie Erdgasbeschaffung und -verarbeitung tätig. Dieses Segment bedient Privat-, Geschäfts- und Industriekunden. Das Segment Southeast Energy des Unternehmens erzeugt, überträgt, verteilt und vermarktet Strom und Erdgas über die South Carolina Electric & Gas Company und die Public Service Company of North Carolina. Zum 31. Dezember 2018 umfasste das Anlagenportfolio des Unternehmens rund 26.000 Megawatt Kraftwerksleistung, 6.700 Meilen Stromübertragungsleitungen, 58.300 Meilen Stromübertragungsleitungen, 14.800 Meilen Erdgastransport-, Sammel- und Speicherleitungen und 52.300 Meilen Gasverteilungsleitungen. Es bediente rund 5 Millionen Versorgungs- und Endkunden und betrieb unterirdische Erdgasspeichersysteme mit einer Speicherkapazität von rund 1 Billion Kubikfuß. Das Unternehmen verkauft Strom zu Großhandelspreisen an ländliche Stromerzeuger und Kommunen sowie an Stromgroßhandelsmärkte. Sie war früher als Dominion Resources, Inc. bekannt und änderte ihren Namen im Mai 2017 in Dominion Energy, Inc. um. Dominion Energy, Inc. wurde 1909 gegründet und hat seinen Hauptsitz in Richmond, Virginia.

Für D gilt im Prinzip dasselbe wie für SO, es ist ein langweiliger Versorger und große Überraschungen kann man hier nicht erwarten. Und auch die Umsatz- und Gewinnentwicklung liegt in einem ähnlichen Bereich bei um die 3%.

Ein Unterschied ist, dass dieses Wachstum etwas unstetiger verläuft. So gab es eine ganze Zeit mit leicht rückläufigen und dann nur wieder leicht steigenden Gewinnen. Währenddessen stieg das Payout Ratio langsam aber sicher an, da dass Dividendenwachstum im Schnitt mit 7,5% über dem des Gewinnwachstums lag.

Das ist natürlich auf Dauer so nicht fortzuführen. Entweder muss das Dividendenwachstum sinken und sich dem Gewinnwachstum angleichen oder sie schaffen es, endlich wieder etwas mehr Gewinnwachstum zu produzieren.

In 2018 sah das mit +12% schon einmal ganz gut aus und die Analysten erwarten diesen positiven Trend auf niedrigeren Niveau auch für die nächsten 2 Jahre. Wir werden sehen.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 15 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,8% und in den letzten 3 Jahren um 8,9% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,34 USD in 2010, auf 4,05 USD in 2018 und für 2019 werden 4,22 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,7 und liegt damit im Schnitt der letzten Jahre von 18,4.

Die Dividendenrendite (Dividend Yield) beträgt 4,8%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei noch akzeptablen 82,5%.

Ich finde Preise um und unterhalb von 70,- USD bzw. 62,- EUR interessant oder immer wenn die Dividendenrendite bei über 5% steht.

Idee #3: PPL Corporation (PPL)

Die PPL Corporation, eine Holdinggesellschaft für Versorgungsunternehmen, liefert Strom und Erdgas in den Vereinigten Staaten und im Vereinigten Königreich. Das Unternehmen ist in drei Segmenten tätig: Großbritannien reguliert, Kentucky reguliert und Pennsylvania reguliert. Es bedient rund 414.000 Strom- und 328.000 Erdgaskunden in Louisville und angrenzenden Gebieten in Kentucky, 527.000 Stromkunden in Zentral-, Südost- und West-Kentucky und 28.000 Stromkunden in 5 Landkreisen im Südwesten Virginias. Das Unternehmen erbringt auch Stromversorgungsdienstleistungen für rund 1,4 Millionen Kunden in Pennsylvania, betreibt Stromversorgungsnetze in Großbritannien, erzeugt Strom aus Kohle-, Gas-, Wasser- und Solarquellen in Kentucky und verkauft Strom an 10 Gemeinden in Kentucky. Die PPL Corporation wurde 1920 gegründet und hat ihren Hauptsitz in Allentown, Pennsylvania.

Und alle guten (langweiligen) Dinge sind drei. Mit PPL haben wir heute noch einen Versorger in der Liste, welcher für mich (als Tipp aus den Kommentaren) allerdings neu auf dem Radar ist.

Ein Unterschied, der sofort auffällt, mit PPL hat man einen Teil UK Investment mit in dem Wert. Ich mag ja internationale Diversifizierung. Also schon einmal schön zu sehen.

Im Vergleich zu SO, D und auch ED fällt auf, dass die Umsatz- und Gewinnentwicklung bei PPL aber nicht so recht vorwärts kommt. Erst ging es gut bergab, dann etwas hin und her und nun soll es ab 2018, was schonmal geklappt hat, wieder etwas länger aufwärts gehen. Wir werden sehen, ob dies so beibehalten werden kann.

Immerhin ist PPL, wahrscheinlich auch dadurch, im Vergleich zu den anderen Versorgen relativ günstig bewertet. Der Kurs bewegt sich seit 2017 im fairen Bereich.

Das Dividendenwachstum liegt branchenüblich im Bereich um die 2%-3%, aber die Einstiegsdividendenrendite lockt mit über 5%. Große Sprünge sollte man hier nicht erwarten.

Auf der anderen Seite kauft man Versorger wohl auch eher wegen der Stabilität und der damit verbundenen (angeblichen?) Sicherheit. Und Sicherheit drückt halt immer ein klein wenig auf die Rendite.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 2,0% und in den letzten 3 Jahren um 3,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) sank (!) von 3,13 USD in 2010, auf 2,40 USD in 2018 und für 2019 werden 2,44 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,5 und liegt damit leicht über dem Schnitt der letzten Jahre von 12,6.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei guten 68,3%.

Ich finde den aktuellen Preise um 32,50 USD bzw. 28,75 EUR und alles darunter interessant oder immer wenn die Dividendenrendite über 5% notiert.

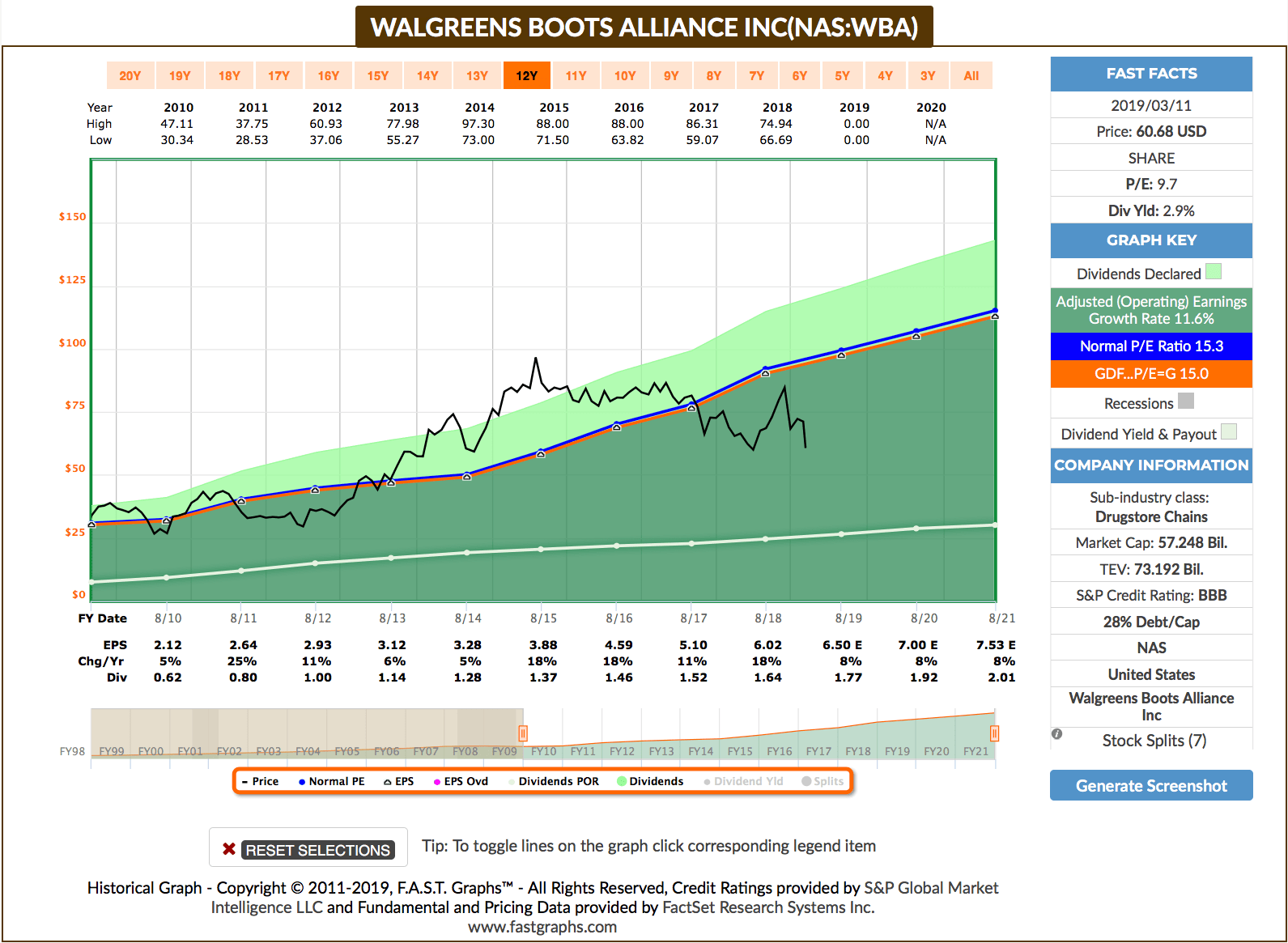

Idee #4: Walgreens Boots Alliance Inc. (WBA)

Walgreens Boots Alliance, Inc. engagiert sich in der Bereitstellung von Dienstleistungen für Drogerien. Das Unternehmen ist in den Segmenten Retail Pharmacy USA, Retail Pharmacy International und Pharmazeutischer Großhandel tätig. Das Segment Retail Pharmacy USA ist im apothekengeführten Gesundheits- und Beauty-Einzelhandel tätig, welches seine Produkte unter den Markennamen Walgreens und Duane Reade vertreibt. Der Bereich Retail Pharmacy International bietet Einzelhandelsgeschäfte an, die Produkte der Marken No7, Boots Pharmaceuticals, Botanics, Liz Earle und Soap & Glory vertreiben. Das Segment Pharmagroßhandel beliefert Apotheken, Ärzte, Gesundheitszentren und Krankenhäuser mit Arzneimitteln, sonstigen Gesundheitsprodukten und damit verbundenen Dienstleistungen. Das Unternehmen wurde im Dezember 2014 gegründet und hat seinen Hauptsitz in Deerfield, IL.

WBA hatte ich bereis einmal im November 2017 im Rahmen eines Watchlist-Artikels vorgestellt. Damals hatte Amazon gerade den Einstieg in den Vertrieb von Medikamenten bekanntgegeben und sowohl WBA als auch CVS Health Corporation (CVS) brachen vom Kurs her ein.

Bis heute ist allerdings, zumindest bei WBA, kein negativer Impact durch diese wohl immer noch rein formelle Ankündigung seitens Amazon erkennbar. Umsatz- und Gewinnwachstum ist weiterhin stark und soll auch so anhalten.

WBA ist ein waschechter Dividenden-Aristokrat mit einer Dividendenhistorie von 42 Jahren an ununterbrochenen Dividendenerhöhungen. Großartig!

Die aktuellen Kursrücksetzer basieren weiterhin auf der Ungewissheit, ob ein Einstieg seitens Amazon nun echte Implikationen für WBA hat oder doch nicht. Die Börse mag keine Unsicherheiten und dann wird gern mal das Negativszenario eingepreist. Soll mir recht sein, so komme ich ggf. endlich zu einem Einstieg bei WBA zu einem fairen bzw. unterbewerteten Kurs.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 42 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 15,0% und in den letzten 3 Jahren um 6,1% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,12 USD in 2010, auf 6,02 USD in 2018 und für 2019 werden 6,50 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,9 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 15,3.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei niedrigen 27,2%.

Ich finde Preise um und unterhalb von 60,- USD bzw. 53,- EUR sehr interessant oder wenn die Dividendenrendite auf über 3% steigt.

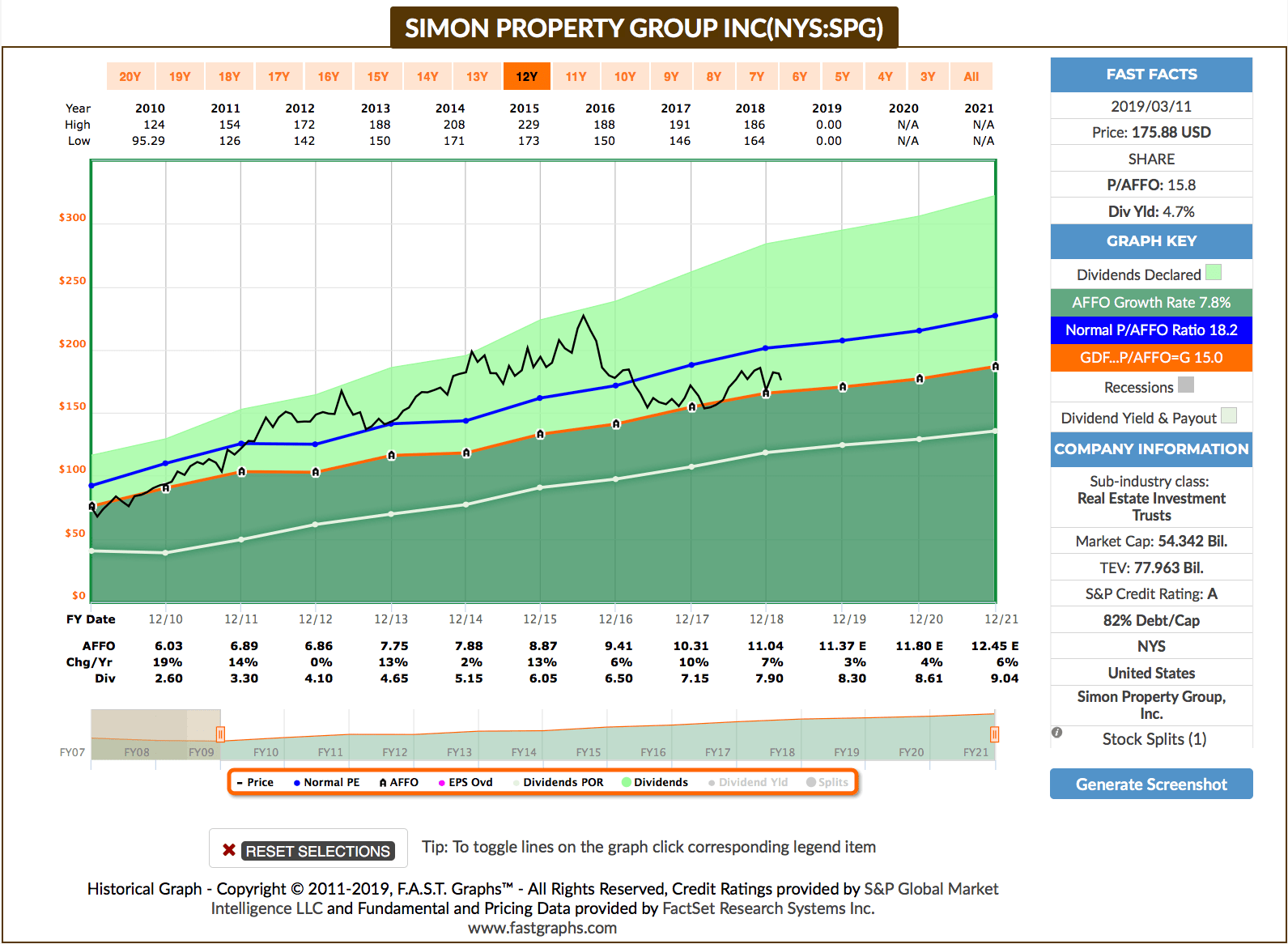

Idee #5: Simon Property Group Inc. (SPG)

Simon Property Group, Inc. ist ein selbständiger und selbstverwalteter Immobilienfonds. Das Unternehmen besitzt, entwirft und verwaltet Einzelhandelsimmobilien, die hauptsächlich aus regionalen Einkaufszentren, Premium-Outlets und Warenhäusern bestehen. Die Simon Property Group ist spezialisiert auf das Eigentum, die Entwicklung, das Management, das Leasing, den Erwerb und die Expansion von ertragsstarken Einzelhandelsimmobilien. Das Unternehmen wurde im Dezember 1993 von Fred Simon, Herbert Simon und Melvin Simon gegründet und hat seinen Hauptsitz in Indianapolis, IN.

Und zum Abschluss wie gewohnt noch ein schöner REIT, oder?

SPG zeigt auf AFFO-Basis einen vorbildlichen Chartverlauf, was die Wachstumsrate angeht. Jedes Jahr ein wenig mehr, teilweise aber auch mal mit zweistelligen Raten. Das sieht sehr gut aus. Das Dividendenwachstum folgt diesem Trend mit zweistelligen Wachstumsraten. Die aktuelle Dividendenrendite ist mit nur 4,7% zwar nicht sehr hoch für einen REIT, aber gepaart mit den Dividendensteigerungen trotzdem attraktiv.

Als ein Betreiber von großen Einkaufscentern, den sogenannten Malls, widersetzt man sich bisher sehr erfolgreich dem großen Sterben eben dieser in den USA. Die von SPG betriebenen Einkaufscenter sind wahre Shopping-Luxus-Center und die aktuelle Strategie sieht vor, dies noch mit mehr Restaurants und Kinos aufzupeppen, um so mit mehr Entertainment zu locken.

Damit möchte man einen Gegenpol zu Amazon und dem weiterhin populären Online-Shopping-Boom setzen und als Gewinner aus dem Untergang der sogenannten Brick-And-Mortar-Retailer hervorgehen. Bisher scheint dies sehr gut zu funktionieren.

Noch zu erwähnen wäre, dass SPG einer der wenigen REITs ist, die seit längerer Zeit Aktienrückkäufe tätigen und so die im Umlauf befindlichen Anteile am Unternehmen reduzieren. Das sieht man in diesem Sektor in der Tat nicht so häufig. Finde ich interessant und gut.

Last but not least ist das Credit Rating von A zu erwähnen, was man bei einem REIT auch nicht für gegeben nehmen kann. Die meisten REITs operieren hier im Bereich von BBB oder gar BBB-, also immer hart an der Grenze zum Ramsch. SPG scheint da eine andere Philosophie zu verfolgen. Gefällt mir!

Oh einen Punkt habe ich doch noch und zwar auf der negativen Seite, denn man darf eine Sache nicht vergessen, und leider ist dies oben auf dem Chart nicht ersichtlich, SPG kürzte in den Jahren 2009 und 2010 die Dividenden wegen den Auswirkungen durch die Finanzkrise. Das Businessmodell hat also durchaus seine Risiken und Dividendenkürzungen sind für uns Dividendensammler ja eigentlich ein No Go, oder?

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 12,7% und in den letzten 3 Jahren um 9,3% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 6,03 USD in 2010, auf 11,04 USD in 2018 und für 2019 werden 11,37 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 16,0 und liegt damit unter dem Schnitt der letzten Jahre von 18,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,7%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei für einen REIT bei niedrigen 71,5%.

Ich finde Preise um und unterhalb von 170,- USD bzw. 150,50 EUR interessant oder wenn die Dividendenrendite über 5% klettert.

Was habt ihr so auf eurer Watchlist im März ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Super, danke für die Liste lieber Ingo, letzten Monat habe ich tatsächlich 1/2 Position Dominion gekauft und diesen Monat werde ich WBA kaufen und Dominion zu einer vollen Position aufstocken. Southern kommt auch noch dran, oder aber Nextera, ich bin da noch unentschlossen.

Liebe Grüsse

Annabella

Hi Annabella,

Danke fürs Vorbeischauen.

Bei WBA sind wir im selben Boot. Ist für mich aktuell auch der vielversprechendste Kandidat für einen Nachkauf im März. Ich habe schon eine Limit Order laufen 😉 …

Die Versorger hätte ich alle gern im Depot, aber außer PPL sind alle grad etwas zu teuer. Da heisst es also abwarten und Geduld haben.

CU Ingo.

Moin Ingo!

Mit WBA hast du diesmal meinen derzeitigen Top-Favoriten für eine Portfolio-Aufnahme auf deiner Watchlist. Was ich im Vergleich zu CVS ebenfalls positiv bewerte, ist die höhere internationale Diversifikation, selbst wenn das Kerngeschäft auch hier in den USA liegt.

– David

Hi David!

Danke fürs Vorbeischauen.

Ich mag eigentlich auch CVS, aber ich würde gern sehen, wie der Aetna Deal sich entfaltet. Wenn sie dann wieder die Dividende steigern und der Preis noch passt, bin ich dort auch gern dabei.

Der Plan klingt für mich zumindest vernünftig und da würde ich die ausgesetzten Dividendenerhöhungen auch eher als Plus bewerten, obwohl das sonst bei mir so etwas wie die gelbe Karte (yellow flag) ist.

Bis dahin bleibt WBA mein Favorit bei den Beiden.

CU Ingo.

Moin Ingo!

Deine Watchlist-Ideen finde ich immer ein Highlight in deinem Blog! Aber ich glaube Versorger sind momentan kein echtes Schnäppchen. Seit langem versuche ich meine kleine Position American Water Works aufzustocken – aber sie wollen einfach nicht fallen ;-))

Ein echtes Schnäppchen und seit einer Woche neu in meinem Depot ist dagegen WBA. Aktuell überlege ich Kraft Heinz (ja, dumm von mir) rauszuschmeißen und dafür WBA und MAIN aufzubauen. (Das wäre mein erster Verkauf seit über einem Jahr). Hat jemand eine Meinung dazu ??

Schönes Wochenende!

Hi Gerry!

Danke fürs Vorbeischauen.

Ich gebe dir Recht, außer vielleicht bei PPL sind die Versorger gerade nicht wirklich billig. So richtig überteuert zwar auch noch nicht, aber ich warte doch lieber ab. Ohne Rabatt mag ich nicht einkaufen 😉 …

Was meinst du in Bezug auf KHC? Kann dir grad nicht folgen …

CU Ingo.

Hi Ingo,

danke für die Arbeit. Das erspart mir lange zu suchen und zu recherchieren.

Zufällig habe ich Diese Woche WBA aufgestockt^^

Viele Grüße

Alexander

Hi Alexander!

Danke fürs Vorbeischauen und gern geschehen. Dafür ist dieser Artikel gedacht.

Hab schon gesehen, dass du WBA gekauft hast und musste grinsen beim Lesen 🙂 …

CU Ingo.

Hallo Ingo,

konsequent bist Du ja mit den Versorgern, dass muss man schon sagen. Ich bin deiner Meinung, dass D und SO nach den recht starken Anstiegen etwas teuer geworden ist, wenn auch nicht übertrieben. Momentan sind sie auch nicht so ganz meine erste Wahl bei dem Kursniveau. Ich hatte noch im Januar ein paar Stück gekauft, da war der Kurs allerdings noch bei knapp 69$ und ich fand sie da ordentlich bewertet. 77 $ ist jetzt sicher nicht die Welt, aber es gibt am Markt immer wieder andere attraktivere Möglichkeiten, die besser sind. Gerade wenn man Investor mit Einzelaktien ist, sehe ich es als primäre Aufgabe an, möglichst attraktiv bewertete Unternehmen zu kaufen. Sonst könnte ich gleich in ETFs sparen und den Durchschnitt bekommen. SO ist leider ähnlich gelaufen, wäre für mich zu der Bewertung zu teuer. PPL ist von den dreien die beste Alternative: Gute Bewertung und gute Ausschüttung. Kann man kaufen, finde ich.

Bei WBA bin ich hin und her gezogen. Ich hatte letztes Jahr einmal welche zu knapp 65 $ gekauft. In der Zwischenzeit waren sie wesentlich höher und inzwischen sind sie mit 62 $ im Minus. So stark schwankende Aktien mag ich eigentlich nicht sonderlich gerne. Aber wenn man sich einige Branchen wie Lebensmittel, Gesundheit und auch Körperpflege anschaut, so waren das in der letzten Zeit Kellerkinder. Ich bin noch etwas Coty geschädigt, vielleicht ist mir deswegen dieser Sektor nicht so lieb. Die Bewertung ist natürlich sehr gut, sie verdienen, was von ihnen erwartet wird und von daher sehe ich die Risiken als überschaubar. Sicher ein solider Kauf zu einer guten Bewertung. Cardinal Health und CVS finde ich bei den Bewertungen auch ganz gut, aber die lange Abwärtsphase ist etwas bedenklich. Ich habe zwar im März (hab wohl ein bisschen viel gearbeitet….) meine Position für CAH voll gemacht und bei CVS mal ein paar Stück gekauft. Mal schauen, ob das gute Ideen waren.

Bei den REITs nehme ich erstmal keine weitere neuen Unternehmen auf. Simon Properties hat aber für mich, wie auch der DLR und O einfach zu wenig Dividendenrendite für einen REIT. Kommt nicht in Frage für mich. Wenn ich mal wieder was in REITs anlege, wäre die Aufstockung der Chatham Lodging Trust dran. Hotels werden immer gebraucht und da die etwas gesunken sind, bleiben jetzt 7% Rendite. Das ist in meinen Augen sehr attraktiv.

Grüße Oliver

Hi Oliver!

Danke für deinen ausführlichen Kommentar.

Ich hätte halt gern 2-3 Versorger im Depot, um dem Thema Sektorendiversifizierung mehr Rechnung zu tragen. Außerdem mag ich die zwar langsame, aber in der Regel stetige Entwicklung dieser Werte.

Aber ich bin auch geduldig und warte günstigere Einstiegszeitpunkte ab. Kein Problem. Sehe es mit den ETFs an der Stelle wie du.

Alle Twitter-Follower wissen es bereits, bei WBA habe ich jetzt zugeschlagen und eine erste Starterposition gekauft. Artikel dazu folgt in Kürze hier auf dem Blog.

CU Ingo.

Hallo Ingo,

ich finde deine Watchlist-Serie gut. So richtig überzeugen kann mich aktuell kein Versorger. Auch bei WBA bin ich nicht recht überzeugt. Eine kleine Position besitze ich bereits bei Simon Property Group, aufstocken werde ich hier aktuell nicht. Der Markt ist insgesamt schon sehr stark gelaufen.

Was soll man da sagen. Ich finde deinen Ansatz, den du zuletzt genannt hast, den aktuell richtigen Ansatz. Geld sammeln und auf eine grandiose Gelegenheit warten. Aber mir gelingt es derzeitig leider nicht…

Hi Thorbjorn!

Danke fürs Vorbeischauen.

Ich sammle auch weiterhin Geld, aber wie gerade auf einen anderen Kommentar geantwortet, habe ich bei WBA jetzt eine Starterposition gekauft. Fühle mich gut damit und halte die Bedenken, die aktuell den Kurs drücken, für übertrieben.

Wir werden sehen. Gibt der Kurs weiter nach, kaufe ich gern noch nach.

CU Ingo.

Hallo Ingo,

habe Ende Januar D für 60 EUR bekommen. Bin damit bislang auch sehr happy.

WBA finde ich auch interessant, aber derzeit halte ich mein Pulver noch etwas trocken. Wer weiss, welch weitere Gelegenheiten sich noch ergeben

Dirk

Hi Dirk!

Danke für deinen Kommentar.

Ich stimme dir absolut zu. Das Pulver etwas trocken halten ist bei den derzeitigen Kursen sicher nicht verkehrt.

CU Ingo.

Hallo Ingo,

toller Blog und vielen Dank für die wertvollen Tipps!

Ich habe mir gerade nochmal Walgreens angeschaut. Kann es sein, dass die Dividende für 2018 bereits Mitte Februar auf 0,391 korrigiert wurde, also knapp 73% weniger als im Vorjahr? Oder habe ich da etwas falsch verstanden? Nach Vorstellung der Quartalszahlen Anfang April ist die Aktie ja auch ordentlich eingeknickt.

Hoffst Du auf Besserung, freust Dich über den niedrigen Kaufkurs und schlägst zu?

Danke und beste Grüße

Michi

Hi Michi!

Danke für deinen Kommentar.

Deine Info ist falsch. Walgreens zahlt aktuell eine Quartalsdividenden von 0,44 USD und daran hat sich meines Wissens nach auch nichts geändert. Da die Payout Ratio unter 30% lag, gibt es da auch keinen Grund direkt dran zu drehen.

Ich beobachte aktuell den Kurs, habe aber auch bereits eine Limitorder platziert bei 47,75 EUR. Ich bin bereit bei der aktuellen Bewertung zuzukaufen.

Ja es wird temporär Probleme geben und es besteht auch ein kleines Risiko, dass es richtig stressig wird, sollte sich der Retail Pharma Bereich negativer entwickeln als angenommen. Aber ich traue WBA auch eine Transformation zu. Das Unternehmen gibt es seit mehr als 100 Jahren und seit 44 Jahren zahlen sie eine ununterbrochen steigende Dividende. Die machen das also nicht seit gestern.

Der Free Cash Flow ist stark und selbst 2-3 Jahre ohne organisches Wachstum würden nichts ändern, wenn diese Zeit nötig ist für eine solche Transformation. Wir werden trotzdem die Dividende kassieren und ich bin auch überzeugt davon, dass sie weiter gesteigert wird.

CU Ingo.