Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seeking Alpha eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im Februar

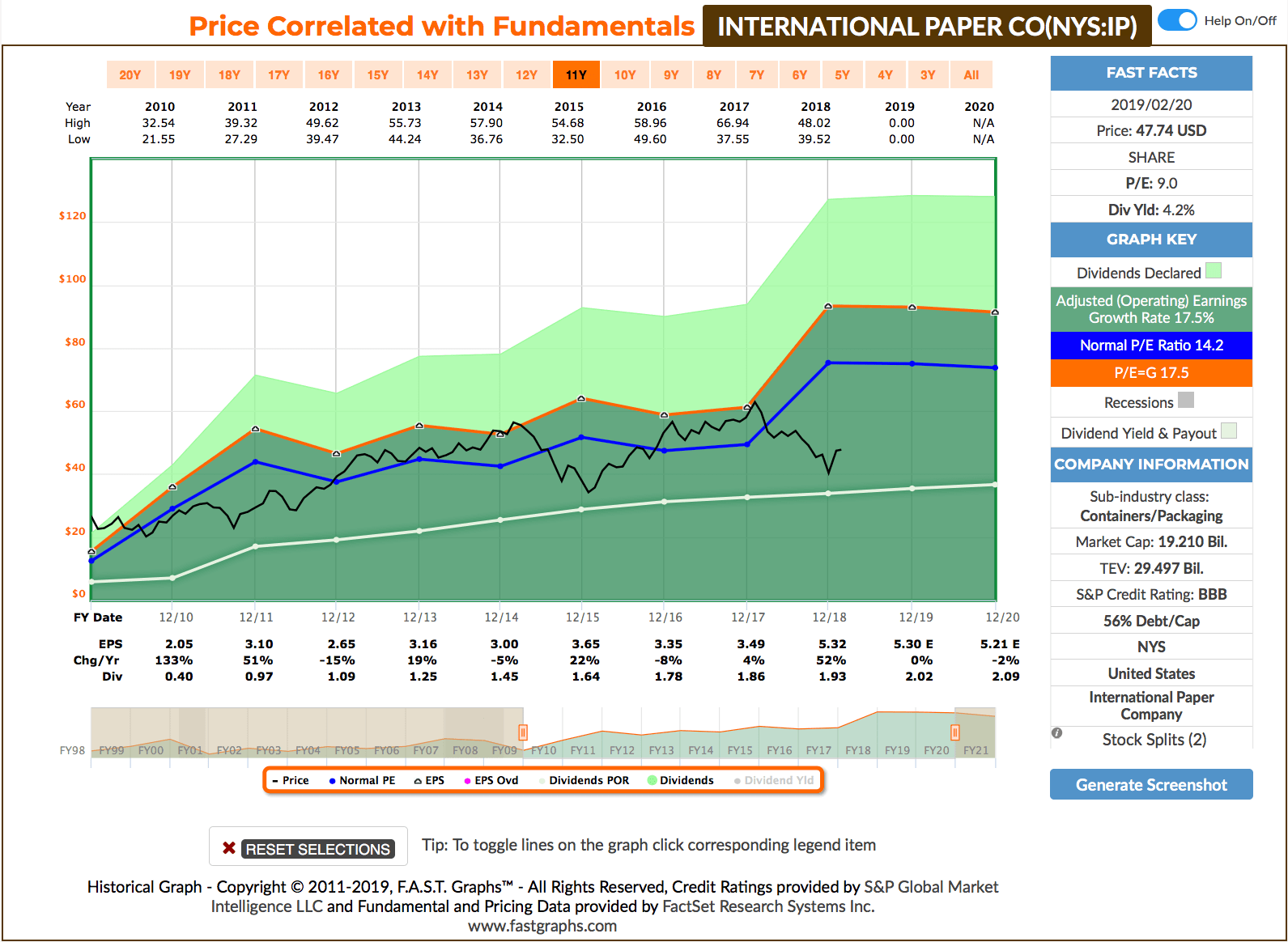

Idee #1: International Paper Co. (IP)

International Paper Co. ist in der Herstellung von Papier und Verpackungsprodukten tätig. Die Geschäftstätigkeit erfolgt über die folgenden Segmente: Industrieverpackungen, Globale Zellulosefasern und Druckpapiere. Das Segment Industrieverpackungen umfasst die Herstellung von Wellpappen, zu denen Linerboard, Medium, Whitetop, recyceltes Linerboard und recyceltes Papier gehören. Das Segment Global Cellulose Fibers bietet ein Produktportfolio an Zellulosefasern mit Flock-, Markt- und Spezialzellstoffen. Das Segment Druckpapiere beinhaltet die Herstellung der Druck- und Schreibpapiere. Das Unternehmen wurde 1898 von Hugh J. Chisholm gegründet und hat seinen Hauptsitz in Memphis, TN.

IP tauchte durch die letzten Kursrückgänge auf meiner Watchlist auf. Ein international diversifiziertes Unternehmen, welches langweiliges Verpackungsmaterial herstellt und mit über 4% Dividendenrendite zum Einstieg lockt? Like it!

Dazu kommt ein Wachstum, wo sich langsames bzw. schwankendes Umsatz- und Gewinnwachstum mit regelrechten Wachstumsschüben abwechselt. Im Schnitt steht dann ein Wachstum von 17,5% für die letzten Jahren zu Buche. Nicht schlecht, was man so mit Verpackungen alles erreichen kann.

Was man im Chart nicht sieht, das Geschäft ist durchaus zyklisch und in Rezessionen anfällig für stärkere Umsatzeinbrüche. Wahrscheinlich ist dies auch der Grund für die aktuelle Bewertung.

Die Payout Ratio (Ausschüttungsquote) ist bei unter 40% und die Dividenden wachsen stetig, wenn auch mit abnehmender Tendenz, was die Höhe der Dividendensteigerungen angeht. Waren vor ein paar Jahren noch zweistellige Steigerungen normal, so bewegen wir uns jetzt aktuell im einstelligen Bereich. So gab es Ende letzten Jahres eine Erhöhung um 5,3%.

Bei einer Dividendenrendite zum Einstieg von über 4%, finde ich dies akzeptabel und nicht so weit weg von den von mir gewünschten 7%.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 14,6% und in den letzten 3 Jahren um 3,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) steig von 2,05 USD in 2010, auf 5,32 USD in 2018 und für 2019 werden 5,30 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,0 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 14,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,2%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei angenehmen 36,2%.

Ich finde Preise um und unterhalb von 50,- USD bzw. 44,- EUR interessant oder wenn die Dividendenrendite 5% erreicht.

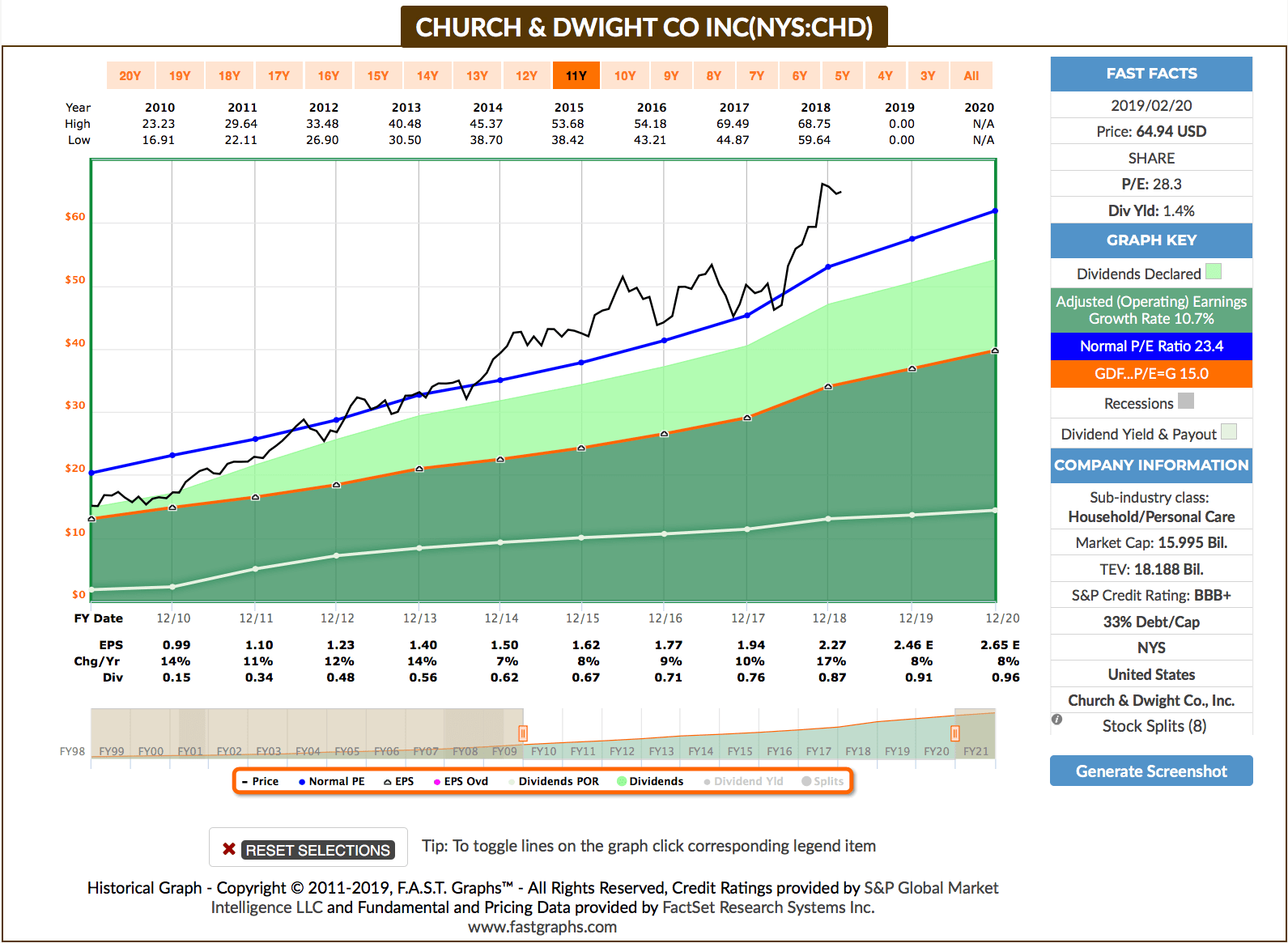

Idee #2: Church & Dwight Co Inc. (CHD)

Church & Dwight Co Inc. ist in der Entwicklung, Herstellung und Vermarktung von Haushalts-, Körperpflege- und Spezialprodukten tätig. Die Geschäftstätigkeit erfolgt über die folgenden Segmente: Verbraucher Inland, Verbraucher International und Spezialprodukte. Das Segment Consumer Domestic bietet Haushaltsprodukte wie Waschmittel, Weichspülerfolien, Katzenstreu und Haushaltsreinigungsprodukte sowie Körperpflegeprodukte wie Antitranspirantien, Mundpflegeprodukte, Enthaarungsmittel, Produkte für die reproduktive Gesundheit, Mundanalgetika, Feuchtigkeitsspender für die Nase und Nahrungsergänzungsmittel. Das Segment Consumer International bietet Körperpflegeprodukte, Haushalts- und rezeptfreie Produkte in Kanada, Frankreich, Australien, China, Großbritannien, Mexiko und Brasilien an. Das Segment Spezialitätenprodukte besteht aus Verkäufen an Unternehmen, die in verschiedenen Produktbereichen tätig waren, insbesondere Tierproduktivität, Spezialchemikalien und Spezialreiniger. Das Unternehmen wurde 1846 von Dwight John and Austin Church gegründet und hat seinen Hauptsitz in Ewing, NJ.

Fast schon zur Tradition wird, dass ich mir pro Monat einen Tipp aus der Mission-Cashflow.de Community anschaue. Diesmal viel die Wahl auf mehrfachen Wunsch hin auf Church & Dwight (CHD). Die Firma war mir nur aus der Ferne bekannt und bisher hatte ich aus diesem Bereich allein Clorox (CLX) auf der Watchlist.

CHD stellt langweilige Gegenstände des täglichen Bedarfs her. Die Marken (Brands) sind dabei in unseren Breiten weniger bekannt, mir selbst ist nur OxiClean geläufig.

Die Geschäfte laufen aber ziemlich gut und wo viele der Konsumgüterhersteller mit dem Wachstum zu kämpfen haben, scheint dies bei CHD zu funktionieren. Dabei ist das Unternehmen im Vergleich zu den Mitbewerbern ziemlich spitz aufgestellt und 80% des Umsatzes entfällt auf nur 11 verschiedene Marken. Dies ist, solange es gut läuft, ein Katalysator für ein starkes Wachstum, kann aber im umgekehrten Fall auch schnell für stärkere Probleme sorgen.

Aktuell ist dies aber nicht der Fall und ein zweistelliges Umsatzwachstum ist für einen solchen Konsumgüterhersteller fantastisch. Leider auch fantastisch ist die aktuelle Bewertung bei einem KGV von über 28. Könnte man aufgrund der fundamentalen Zahlen durchaus einen Kauf in Erwägung ziehen, so ist der aktuelle Kurs jenseits von jeglicher Realität. Die Bewertung entspricht fast denen der FANG-Aktien oder einer Microsoft (MSFT).

Dies in Verbindung mit einer Dividendenrendite von aktuell nur 1,4%, macht für mich einen Kauf zum jetzigen Zeitpunkt leider unattraktiv. Der Kurs müsste mindestens um 33% bis 50% korrigieren, um dann annähernd im fairen Bereich zu notieren.

Abwarten ist also angesagt, wenn man nach dem Value-Prinzip hier investieren möchte.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 23 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 28,6% (!) und in den letzten 3 Jahren um 9,2% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,99 USD in 2010, auf 2,27 USD in 2018 und für 2019 werden 2,46 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 28,3 und liegt damit deutlich über dem Schnitt der letzten Jahre von 23,4.

Die Dividendenrendite (Dividend Yield) beträgt 1,4%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei angenehmen 38,3%.

Ich finde Preise unterhalb von 40,- USD bzw. 35,25 EUR interessant oder wenn die Dividendenrendite 3% erreicht.

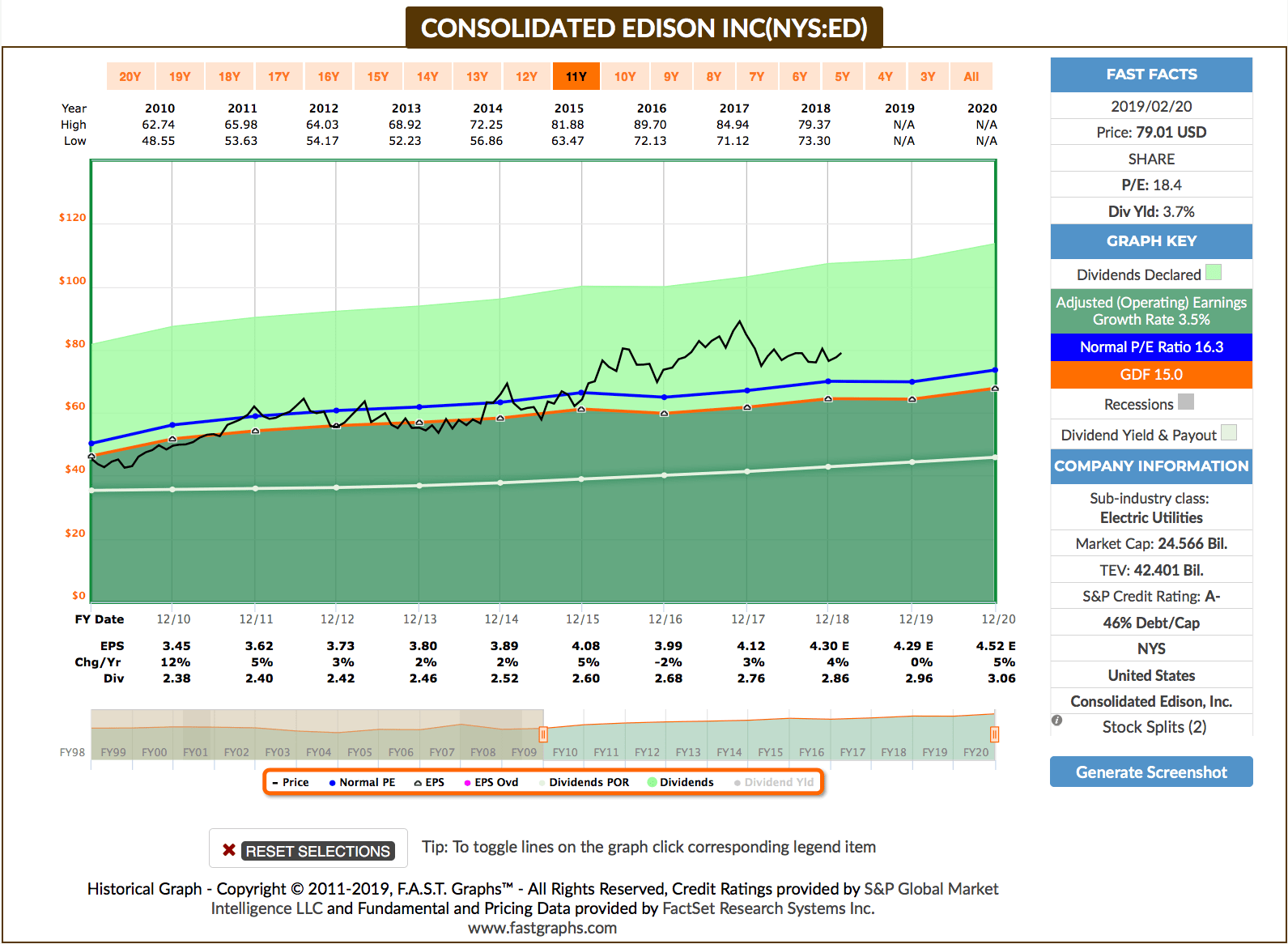

Idee #3: Consolidated Edison Inc. (ED)

Consolidated Edison Inc. ist eine Holdinggesellschaft, die über ihre Tochtergesellschaften im Bereich der regulierten Strom-, Gas- und Dampfversorgung tätig ist. Die Geschäftstätigkeit erfolgt über die folgenden Segmente: Consolidated Edison Co. of New York, Inc.; Orange & Rockland Utilities, Inc.; Competitive Energy Businesses; und Other. Das Segment Consolidated Edison Co., New York, umfasst regulierte Strom-, Gas- und Dampfversorgungsgeschäfte. Das Segment Orange & Rockland Utilities umfasst regulierte Strom- und Gasversorgungsunternehmen. Das Segment wettbewerbsfähige Energiegeschäfte verkauft Strom an Groß- und Einzelhandelskunden, bietet energiebezogene Produkte und Dienstleistungen an und beteiligt sich an Energieinfrastrukturprojekten. Das Segment Sonstige beinhaltet die Con Edison Transmission, Inc., die in Strom- und Gastransportprojekte investiert. Das Unternehmen wurde 1823 gegründet und hat seinen Hauptsitz in New York, NY.

ED ist ein typischer Vertreter aus dem Sektor Utilities und genau in diesem Sektor fehlt mir noch ein Investment für das Dividendenaktiendepot, um dieses weiter zu diversifizieren. Bisher habe ich dort nämlich genau null/nada/niente/zero Positionen von im Depot.

Dabei tritt ED im direkten Vergleich zu Dominion Energy (D), die ich im Watchlist-Artikel im September 2018 vorgestellt hatte, und zu The Southern Company (SO) an, welche im August 2018 vorgestellt wurden.

Allen Versorgerunternehmen ist gleich, dass sie in einem regulierten Markt operieren, was Vor- und Nachteile hat. Regulierung bedeutet in der Regel Sicherheit, denn es ändert sich zumeist wenig und der Burggraben ist oft sehr groß. Aber wenn es dann doch einmal zu Regulierungen kommt, dann sind diese meist disruptiv und selten verhandelbar. Zum Glück ist die US-Politik da nicht so wie bei uns, wo ja mal ganz gern komplette Industriezweige im Alleingang von dem ein oder anderen Minister und/oder der Kanzlerin platt gemacht werden.

Diese Art von Stabilität geht oft einher mit schönen Dividendenzahlungen, die zwar in der Regel auch nachhaltig steigen, aber meist nur in sehr kleinen Schritten.

Alles das trifft so auch auf ED zu, einen Versorger, der speziell in New York bekannt ist und dort eine Art Monopol inne hat. Dieses Monopol wirkt sich zusätzlich stabilisierend aus, was man schön im Umsatz- und Gewinnwachstum sehen kann. Nichts spektakuläres, aber stetig etwas mehr. Schön langweilig, so mag ich das.

Und ein waschechter Dividenden-Aristokrat ist ED nebenbei auch noch, mit nunmehr 45 Jahren ununterbrochener Steigerung der Dividende. Toll!

Momentan finde ich die Bewertung ein klein wenig zu hoch und die Dividendenrendite in dem Zuge etwas zu niedrig. Dafür ist das Payout Ratio niedriger, als zum Beispiel bei D oder SO. Also heißt es abwarten und weiter beobachten.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 45 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 2,0% und in den letzten 3 Jahren um 3,2% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,45 USD in 2010, auf 4,30 USD in 2018 und für 2019 werden 4,29 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,4 und liegt damit leicht über dem Schnitt der letzten Jahre von 16,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,7%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei akzeptablen 69,1%.

Ich finde Preise um und unterhalb von 65,- USD bzw. 57,25 EUR interessant oder wenn die Dividendenrendite deutlich über 4% steigt, bei einem Payout Ratio unterhalb von 80%.

Idee #4: AbbVie Inc. (ABBV)

AbbVie Inc. ist ein forschendes biopharmazeutisches Unternehmen, das sich mit der Entdeckung, Entwicklung, Herstellung und dem Vertrieb einer Reihe von eigenen pharmazeutischen Produkten beschäftigt. Der Fokus liegt auf der Behandlung von Erkrankungen wie chronischen Autoimmunerkrankungen in der Rheumatologie, Gastroenterologie und Dermatologie, Onkologie einschließlich Blutkrebs, Virologie einschließlich Hepatitis C und humanem Immundefizienz-Virus, neurologischen Erkrankungen wie Parkinson, Stoffwechselerkrankungen einschließlich Schilddrüsenerkrankungen und Komplikationen im Zusammenhang mit zystischer Fibrose sowie anderen schwerwiegenden Gesundheitsproblemen. Das Unternehmen wurde am 1. Januar 2013 gegründet und hat seinen Hauptsitz in North Chicago, IL.

ABBV wurde bereits im August 2018 in einem Watchlist-Artikel erstmalig vorgestellt und im Januar erfolgte auch der erste Kauf einer kleinen Starterposition für das Dividendenaktiendepot.

Das Unternehmen ging aus Abbott Laboratories (ABT) hervor und existiert in der Form erst seit 2013. Der ausgegliederte Teil ist ein reiner Arzneimittelhersteller der eigens erforschte Medikamente vermarktet.

Das Risiko liegt bei ABBV darin, dass ein paar Patente, inklusive des Blockbuster-Medikaments Humira, in naher Zukunft auslaufen oder bereits ausgelaufen sind. Dies öffnet natürlich den Markt für Konkurrenten und Hersteller von Generika und bietet die Gelegenheit, sich deren Stück vom Kuchen zu holen.

Es befinden sich aber einige vielversprechende neue Medikamente in der Pipeline bzw. sind diese bereits auf dem Markt, um die aktuellen Umsatzrückgänge bei Humira in Zukunft hoffentlich komplett zu kompensieren und ggf. neues zusätzliches Wachstum zu generieren.

Die Abhängigkeit vom Erfolg dieser neuen Medikamente ist es auch, was den Preis aktuell drückt und somit in meinen Augen eine gute Einstiegsgelegenheit bietet. Ich vertraue hier dem Management, dass sie die richtige Strategie haben und die Umsetzung akribisch nachverfolgen und sicherstellen werden.

In der Zwischenzeit kassiere ich eine schöne Dividende bei einer Einstiegsdividendenrendite von über 5%, warte einfach ab und stocke die jetzige kleine Position auf, sollte sich der Preis weiter vergünstigen.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 6 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 18,2% und in den letzten 3 Jahren um ebenfalls 21,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,14 USD in 2013, auf 7,91 USD in 2018 und für 2019 werden 8,68 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 10,0 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 14,5.

Die Dividendenrendite (Dividend Yield) beträgt 5,4%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei guten 49,9%.

Ich finde den aktuellen Preis und alles unterhalb von 85,- USD bzw. 74,85 EUR interessant oder solange die Dividendenrendite bei über 5% steht.

Idee #5: Digital Realty Trust Inc. (DLR)

Digital Realty Trust Inc. ist als Immobilienfonds tätig. Das Unternehmen besitzt, erwirbt, entwickelt und verwaltet technologiebezogene Immobilien. Das Unternehmen bietet Lösungen für Rechenzentren, Serverkonfiguration und Netzwerkverbindungen. Der Digital Realty Trust wurde am 9. März 2004 gegründet und hat seinen Hauptsitz in San Francisco, CA.

Noch eine Sache, wo sich langsam so etwas wie eine Tradition entwickelt, zum Abschluss schauen wir uns einen REIT an. DLR kam mir dabei in den Sinn, als ich letztens beim Blogger-Kollegen Alexander von Rente mit Dividende die aktuellen Zukäufe studierte.

REITs finde ich allgemein sehr spannend, da ich nicht vorhabe, direkt in Immobilien zu investieren. Ich möchte diesen Teil des Portfolios mit einer Übergewichtung meiner Aktieninvestitionen in REITs kompensieren. Das diese Art von Unternehmen zusätzlich noch eine in der Regel höhere Dividende als andere Werte zahlen, kommt mir natürlich dabei entgegen.

DLR ist auf Rechenzentren spezialisiert und einer der am längsten am Markt operierenden Unternehmen in diesem Bereich. Man könnte auch sagen, sie sind der Platzhirsch und Marktführer, wenn es um solcherart gelagerte Dienste geht. Ich mag es, in den jeweiligen Marktführer zu investieren, wenn alle anderen Kennzahlen stimmen.

Dies ist bei DLR grundsätzlich der Fall. Ein schönes Umsatz- und Gewinnwachstum gepaart mit stetig und nachhaltig steigenden Dividenden. Was kann man hier nicht mögen? Gut, vielleicht die für einen REIT etwas niedrige Dividendenrendite von nur 3,4% kann man anmerken und dass das Payout Ratio mit knapp unter 70% ziemlich niedrig ist. Warum eigentlich?

Ich konnte bei der Recherche keine Hinweise finden, warum DLR diese Strategie mit dem niedrigen Payout Ratio fährt. Weiß es einer meiner Leser? Dann bitte ab in die Kommentare und teilt euer Wissen. Danke!

Für die Zukunft ist die fortschreitende Digitalisierung sicher ein Grund, warum man annehmen kann, dass die Entwicklung im Bereich der Rechenzentren und der Vernetzung weiter für Wachstum sorgen wird. Davon gehe ich zumindest aus und halte DLR für ein interessantes Investment, wenn der Preis stimmt.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 14 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 13,0% und in den letzten 3 Jahren um 5,9% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,49 USD in 2010, auf 6,06 USD in 2018 und für 2019 werden 6,25 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 19,5 und liegt damit unter dem Schnitt der letzten Jahre von 17,9.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei für einen REIT niedrigen 66,7%.

Ich finde Preise um und unterhalb von 95,- USD bzw. 83,75 EUR interessant oder wenn die Dividendenrendite mindestens 4%, lieber 5%, übersteigt.

Was habt ihr so auf eurer Watchlist im Februar ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf der Watchlist ganz oben stehen? Lasst uns in den Kommentaren diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com & Seekingalpha.com

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Hi Ingo,

Hatte meine Kaeufe im Februar bereits unter in einem deiner anderen Beitraege gepostet. Denke, dass es besser ist, wenn ich es unter diesem Beitrag poste, da wohl mehr Kommentare bezueglich neuer Investment ideen hier zu finden sein werden.

Ich habe diese Woche folgende Aktien in mein Dividendendepot gekauft:

Bestand erhoeht:

CAH – Cardinal Health

D – Dominion Energy Inc.

KIM – Kimco Realty

MO – Altria

QCOM – Qualcom

SKT – Tanger Factory Outlet Centers

Neu im Depot sind:

BIP – Brookfield Infrastructure

MMP – Magellan Midstream

Vielleicht ist ja was fuer dich dabei.

LG

Hi Bernd!

Alle Zukäufe find ich gut.

Nur bei KIM wäre ich vorsichtig. 2018 negatives AFFO und die Dividende war nicht voll gedeckt (1,06 AFFO vs. 1,12 Divi), wenn ich Fastgraphs vertrauen darf. Wirklich beschäftigt habe ich mich mit KIM bisher aber auch nicht. Mein Kommentar ist deswegen nicht wirklich fundiert.

BIP & MMP kenne ich bisher so nicht, wobei ich zumindest von BIP schonmal gehört habe. Schaue ich mir bei Gelegenheit an, wenn es keine MLPs sind. MLPs sind aus steuerlichen Gründen für mich nicht interessant.

CU Ingo.

Hallo Ingo,

ich habe BIP, BEP, BPY im Depot und von BEP bereits Dividende erhalten: Quellensteuerabzug war 15% im Captrader Depot. Ich musste dazu nichts extra tun, da das US-Formular W8-BEN auch für Kanada verwendet wird.

Die oben genannten Gesellschaften sind irgendwie über Bermudas oder Bahamas konstruiert und dadurch „passt“ das mit der Quellensteuer dann wieder.

VG

Hi Michael!

Danke für deinen Kommentar.

Captrader ist da ja anders, als eine typische dt. Bank. Zumindest würde ich das erwarten, da basierend auf Interactive Brokers. Aber ich schau mir das mal bei Gelegenheit genauer an.

CU Ingo.

BIP is ein MLP aber ich lebe im Ausland und habe andere Steuervorgaben. KIM war ein kleiner Zukauf. Ist meine kleinste Position von allen Reits, die ich habe.

Ich wollte mehr Utilities und Versorger im Depot haben. Da war meine prozentuale Gewichtung sehr niedrig. Versorger sind immer noch eine eher kleinere Position in meinem Portfolio. Aufgrund von verschiedenen Regularien, die einigen Versorgern manchmal das Leben erschweren koennen, habe ich mehrere kleine Positionen auf Unternehmen veteilt als alles nur auf ein oder zwei Versorger zu setzen.

Hi Ingo,

Bin gerade dabei ein wenig umzuschichten. Ich habe einige Aktien mit Buchgewinn ueber 70%, die sich in den letzten 3 Jahren eingestellt haben. Z.B. MO oder JKHY. Da die Dividenderendite weit unter 2% liegt, schaue ich mich nach anderen Aktien um, die aus der gleichen Branche kommen aber eine hoehere Rendite und damit einen wesentich besseren Cashflow in den naechsten 10 Jahren versprechen. Letztendlich generieren die Buchgewinne keine hoeheren Auszahlungen von Dividenden. Deswegen werde ich Aktien, die gut gelaufen sind und eine niedrige Dividendenrendite haben verkaufen.

Beim Recherchieren von neuen Aktien bin ich auf die Webseite https://simplywall.st gestossen. Ist dir die bekannt? Scheint ein gutes Tool zu sein, um Aktien schnell miteinander zu vergleichen.

Schau mal rein. Ich habe da mal mein komplettes Portfolio hochgeladen und war ganz angetan was man mit dem Tool alles machen kann.

MO unter 2% ??? Die Dividendenrendite liegt aktuell bei 6,49 % …

Hi Bernd!

Danke für deinen Kommentar.

Gerade zum Ende hin, wenn schon ersichtlich ist, ab wann man seine Dividenden vereinnahmen möchte und so sein Leben zu finanzieren, macht es durchaus Sinn umzuschichtende, um eine höher Dividendenrendite rauszuholen.

Ich selbst mache mir darüber auch schon Gedanken, da ich in 5 Jahren vielleicht an diesem Punkt sein werde. Aber noch konzentriere ich mich dabei voll auf meine frischen Investitionen. Das muss erstmal ausreichen. Verkaufen und Umschichten ist dann vielleicht etwas für in 3-5 Jahren.

Das Tool schau ich mir mal an, wenn ich Zeit habe. Danke für den Tipp!

CU Ingo.

@Eberhard,

Das war ein Typo. Meinte MCO.

Alles klar. Ich hatte mich schon gewundert 😉 Ich trimme mein Depot nämlich derzeit auf mindestens 5,5 % Dividendenrendite und da gehört MO zu meinen Stammspielern. Deshalb kann ich auch mit Aktien wie CHD überhaupt nichts anfangen. KIM habe ich übrigens auch und habe sehr viel Freude daran. Gleiches gilt für BIP und MMP.

Hallo Ingo,

ABBV hatte ich mir letztens auch zugelegt, weil der Kurs einfach zu verlockend war und DLR ist sowieso ein klarer Kauf. Warum allerdings soviele Leute CHD empfehlen, nur weil die Dividende von „so gut wie fast nichts auf ein kleines bisschen mehr“ erhöht wird, erschließt sich mir nicht. Ganz abgesehen davon, dass die Aktie hoffnungslos überteuert ist.

Schönes Wochenende

Eberhard

PS: Ich denke immer noch über Mintos und P2P nach. Du hattest ja einen sehr schönen Artikel dazu geschrieben. Aber ich kann mich da einfach nicht zu einer Entscheidung durchringen. 1000 Euro anlegen macht ja irgendwie keinen großen Sinn wenn man sich die absoluten Zahlen ansieht – und zu einer größeren Anlage fehlt mir der Mut 😉

Hi Eberhard!

Danke für deinen Kommentar.

Bei ABBV würde ich gern noch einmal nachlegen und DLR beobachte ich genau. Noch ist mir da die Dividendenrendite für einen REIT etwas zu niedrig. Ich kann warten. Irgendwann kommt meine Zeit.

Was Mintos angeht, ob sich 1.000,- EUR lohnen, muss halt jeder selbst entscheiden. Ich habe auch erst einmal mit 1.000 angefangen, werde aber wohl noch etwas aufstocken, da mir die Plattform sehr gut gefällt.

Wenn dir aber der Mut für eine größere Investition fehlt, dann lass es erstmal. Der Kopf UND der Bauch müssen Ja sagen bei so etwas. Sonst kann man nicht mehr ruhig schlafen und das bring ja auch nichts 😉 …

CU Ingo.

Hallo Ingo,

bei Abbvie bin ich mal gespannt wie es nach Humira weitergeht. CHD ist eine meiner Top5 Positionen, aber zum Kaufen aktuell kein Thema, weil zu teuer!

Im Februar bei mir keine Käufe, dafür schöne Grüße aus dem sonnigen Costa Rica :-))

Hi Gerry!

Danke fürs Vorbeischauen.

Boah Costa Rica? Werd ich ja direkt neidisch 🙂 !

Was ist dein durchschnittlicher Preis bei CHD? Hätte die auch gern, aber nicht für den aktuellen Kurs. Da muss ich wohl etwas warten.

CU Ingo.

Mein Einstandspreis von CHD liegt bei 42 Euro – das ist auch der Durchschnittskurs in 2016 und 2017, bevor es im Mai 2018 dann richtig los ging.

Aber wie heißt es so schön: es lohnt sich nicht der Straßenbahn hinterher zu laufen – die nächste zum Einsteigen kommt bestimmt. Bei Visa z.B. warte ich schon eine Ewigkeit, aber dann kommt halt ein andere Chance – wie jetzt gerade CVS Health…..

Hi Gerry!

Genau. Abwarten, Cash aufbauen und den Markt beobachten ist manchmal einfach die beste Idee. CVS und Walgreen sehen interessant aus …

CU Ingo.

Abbvie ist auch für mich ein Kaufkandidat. Ich arbeite bei einer Konkurrenz (keinerlei Managementposition, nullkommanull Insiderwissen) und sehe bei Abbvie mit Venetoclax ein ganz tolles, bereits zugelassenes Krebsmedikament. Wenn es in Zukunft noch mit unserem Imbruvica (J&J) kombiniert werden könnte, umso besser. Reine Spekulation, aber eine schöne Wachstumsstory ist durchaus denkbar.

Humira (gähn) ist altes Zeug, lohnt sich nicht darüber nachzudenken.

Hi Dreigroschenblogger!

Danke für deinen Kommentar.

Ich steck nicht so sehr im Thema, aber was du sagst, klingt ja erstmal vielversprechend. Hoffen wir, dass dem so ist.

Ich selbst sehe die aktuelle Abhängigkeit von Humira, aber auch die Bemühungen des Managements, davon wegzukommen.

Schauen wir mal, wie gut die Strategie ausgeführt wird.

CU Ingo.

Hallo Ingo,

ich mag diese Artikelserie sehr, danke!

ABBV finde ich auch nach wie vor gut – hier habe ich meinen Sparplananteil erhöht.

IP hatte ich selbst auf dem Radar. Konservatives Geschäftsmodell und klasse Dividendenrendite, gerade nach dem Rücksetzter.

CHD: soldie Firma, finde ich aktuell sehr teuer, so wie du es selbst siehst. DLR: finde ich, sehr gut beschrieben und wenn man die Dividenerhöhung auf ein Jahr hochrechnet sind wir aktuell auch schon wieder bei 3,6%. Ich habe hier eine kleine Position im Depot.

ED: ist ein grundsolider Versorger. Diese werden hoffentlich nicht so tot-reguliert wie hier in Deutschland. (Ich hatte 2006 EON) Wieso ED? Wären nicht SO, D oder PPL attracktiver? Ich bin mir bei Versorgenr recht unsicher, ob ich hier investieren soll.

Ich habe im Februar BIP und JNJ eingesammelt. Mein Schocker war aber KHC! Die sind dann rausgeflogen (mit Schmerzen). Dafür kam noch BNS dazu. Ich habe noch eine Frage: Wie wird bei dir/comdirect die kanadische Quellensteuer abgezogen, 15% oder 25%?

Schönen Sonntag und viele Grüße

Hi Thorbjorn!

Danke fürs Vorbeischauen.

Naja ich vergleiche ED, SO und D schon direkt. Vielleicht nicht so klar in diesem Artikel, aber die beiden anderen hatte ich schon vorgestellt. Vielleicht mache ich mal eine Ausgabe nur mit Versorgern 😉 … PPL schau ich mir auch noch an.

Mit JNJ und BNS bist du auf jeden Fall auf der sicheren Seite. Davon kann man nie genug haben.

Was KHC angeht, ich hatte mich gegen ein Investment dort entschieden, da 3G Capital involviert ist. Die haben ja einen Ruf knapp über dem des Teufels. Keine Ahnung, warum Buffet sich auf so etwas eingelassen hat.

Und aktuell ist KHC für mich auch kein Schnäppchen. Lass noch ein paar Abschreibungen kommen und die SEC bohrt auch noch rum. Glaub der Kurs wird noch eine Weile unter Druck sein.

Quellensteuer für kanadische Werte ist bei der Comdirect leider doof. 25%, davon 15% anrechenbar. Die restlichen 10% müsste man sich in Kanada zurückholen. Würde die Comdirect ab 50,- EUR für einen machen, aber wer bekommt schon so viel Dividende pro Quartal, dass da 10% über 50,- EUR ausmachen? Also ich leider nicht 🙁 …

CU Ingo.

Danke für die Antwort!

Hi Ingo,

persönlich fällt es mir zur Zeit etwas schwer geeignete Kandidaten zu finden. Nach dem guten run im Januar und Februar sind einige Werte einfach viel teurer geworden. Ich schau mir aber weiterhin ABBV an. Nach dem initialen Kauf in Dezember, habe ich im Januar nachgekauft. Da m.M.n der Preis weitehin attraktiv ist, überlege ich ein dritten Mal zuzuschlagen.

VG

Alex

Hi Alex!

Danke fürs Vorbeischauen.

Geht mir auch so mit den Kursen. Aber dann baue ich halt Cash auf und warte auf den nächsten Abschwung. Vielleicht ist ja dann mal endlich der Crash da 😉 !?

ABBV sieht noch günstig aus, richtig. KO geht auch in die richtige Richtung nach den letzten Quartalszahlen. Bei 4% Dividende bin ich beim Nachkauf dabei.

Evtl. noch GILD oder AAPL? Ein paar Möglichkeiten gibt es immer …

CU Ingo.

Hallo Ingo,

ich besitze 3 von deinen 5 vorgestellten Aktien (ABBV, CHD und IP). ABBV finde ich nach wie vor hochinteressant und hatte ich im November noch ein paar gekauft. Ich kaufe aber nur noch sporadisch Aktien. Ich habe auch die Abbott (ABT), die im direkten Vergleich ggü. ABBV trotz niedrigerer Dividende und Steigerungen insgesamt noch viel besser gelaufen sind. ABT war eine Ausgründung von ABBV, wenn ich es noch richtig in Erinnerung habe. Dividende ist halt nicht immer alles. Beide Werte bei mir im Depot sind extrem erfolgreich. CHD ist definitiv zu teuer, würde ich auch für den Preis nicht kaufen. IP ist ein solider Langzeitwert mit einer guten Dividende, zu dem jetzigen Preis sicher noch interessant.

ED hatte ich früher auch immer wieder angeschaut, aber ich finde andere Versorger einfach insgesamt lukrativer. Dominion ist hier als Stichwort gefallen und die finde ich von der Ausschüttung und den Steigerungen z.B. besser. Mit Versorgern in den USA kann man langfristig ganz solide investieren.

DLR habe ich mir auch immer wieder mal angeschaut, aber für einen REIT ist mir die Ausschüttung einfach zu niedrig. Das ist ähnlich wie momentan bei der O, beides ist in Mode und viel zu teuer. Das Geschäftskonzept der DLR gefällt mir aber sehr gut. Es gibt nur eine ganze Reihe anderer solider REITs mit höherer Ausschüttung, die ich persönlich profitabler finde. Daher keine erste Wahl bei mir.

Grüße Oliver

Hi Oliver!

Danke für deinen Kommentar.

IP scheint so ein Unternehmen zu sein, was bei vielen unter dem Radar fliegt. Schön zu sehen, dass die auch jemand im Depot hat. Ich finde den Wert sehr interessant.

Was die Versorger angeht, jeder findet irgendwie Dominion (D) oder The Southern Company (SO) besser als ED. Got it 🙂 … geht mir ja auch so, wenn man sich die Zahlen anschaut.

CU Ingo.

Hallo,

ich lese in dieser Website von Ingo Scholtz seit wenigen Tagen; finde diese einfach super. Seit ungefähr zwei Jahren habe ich mich wieder mit Aktien beschäftigt mit dem Ziel solide Werte mit guter Rendite und natürlich auch entsprechender guter Dividende. Inzwischen sind in meinem Depot Aktien von 22 verschiedenen Unternehmen. So habe ich 2 von USA, 2 aus Russland, 2 aus China, 3 aus England, 1 Norwegen, 1 Niederlande, 1 Belgien, 1 Schweiz und Rest Deutschland. Das kleine Depot liegt zur Zeit bei ungefähr 15.000,- Euro. Damit erziele ich eine Dividende (nach Abzug der Kapitalertragsteuer) von etwas über 700,- Euro. Das sind ungefähr 4,7 % . Was mir nicht so gefällt ist, dass die Dividende bei den meisten nur einmal im Jahr ausgeschüttet wird, vierteljährlich wie bei den amerikanischen Aktien ist mir lieber, noch besser wäre monatlich.

Ich habe darüber keine Website, aber die Datei (Mein Depot) könnte ich mal dranhängen.

Viele Grüße

Rolf

Hi Rolf!

Danke für deinen Kommentar und dein positives Feedback. Tut gut 🙂 !

Ein schönes kleines Depot hast du da und eine nette Dividenden kommt auch rein. Toll!

Wenn du öfters Dividenden erhalten möchtest, bleibt dir fast nichts weiter über, als die nächsten Käufe auf amerikanische & kanadische Aktien zu beschränken. Da bekommst du fast alle mit vierteljährlicher Ausschüttung und manche sogar mit monatlichen Zahlungen.

In Europa wäre aktuell nur Unilever (UL) in meinen Augen kaufenswert, die vierteljährlich zahlen.

CU Ingo.

Hallo Eberhard,

eine Anmerkung zu deinen p2p-Gedanken:

Niemand wird bei p2p sofort mit hohen Beträgen einsteigen.

Meine erste Überweisung war 1 Euro, um zu sehen, ob das Geld dort überhaupt ankommt.

Danach mal 100 Euro (oder mehr) nachgeschoben, um ein paar Kredite kaufen zu können, bzw. den Auto-Invest aktivieren zu können.

1000 Euro können hier schon durchaus Sinn machen, weil man dann z.B. eine Verteilung auf 100 Kredite à 10 Euro kommen kann.

Das dann eine Weile laufen lassen und schauen, ob man warm damit wird.

Entweder lässt man es dann und zieht wieder alles ab. Oder man fasst mehr Mut und erhöht die Investitionen schrittweise, bis es vllt irgendwann höher 4- oder 5-stellig wird…

Dem habe ich nichts hinzuzufügen. Danke Rene!