Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Dezember 2020!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im Dezember 2020

In dieser Ausgabe dabei: UL, AVGO, ABBV, AFL & IIPR

Idee #1: Unilever PLC (UL)

Unilever PLC ist zusammen mit ihren Tochtergesellschaften weltweit in der Branche der kurzlebigen Konsumgüter tätig. Das Unternehmen ist in drei Segmenten tätig: Beauty & Personal Care, Foods & Refreshment, und Home Care. Das Segment Beauty & Personal Care bietet Haut- und Haarpflegeprodukte, Deodorants und Hautreinigungsprodukte unter den Marken Axe, Clear, Dove, Lifebuoy, Lux, Pond’s, Rexona, Signal, Suave, Sunsilk, TRESemmé und Vaseline an. Das Segment Foods & Refreshment bietet die Kategorien Suppen, Bouillons, Würzmittel, Saucen, Mayonnaise, Ketchup, Eiscreme und Tee an. Dieses Segment bietet seine Produkte unter den Marken Ben & Jerry’s, Breyers, Brooke Bond, Heart (Wall’s), Hellmann’s, Knorr, Lipton, Magnum, Pukka, Sir Kensington’s und Unilever Food Solutions an. Das Segment Home Care bietet Stofflösungen, Haushaltspflegeprodukte und Hygieneprodukte unter den Marken Cif, Dirt is Good, Omo, Persil, Domestos, Seventh Generation und Sunlight an. Das Unternehmen wurde 1894 gegründet und hat seinen Sitz in London, Vereinigtes Königreich.

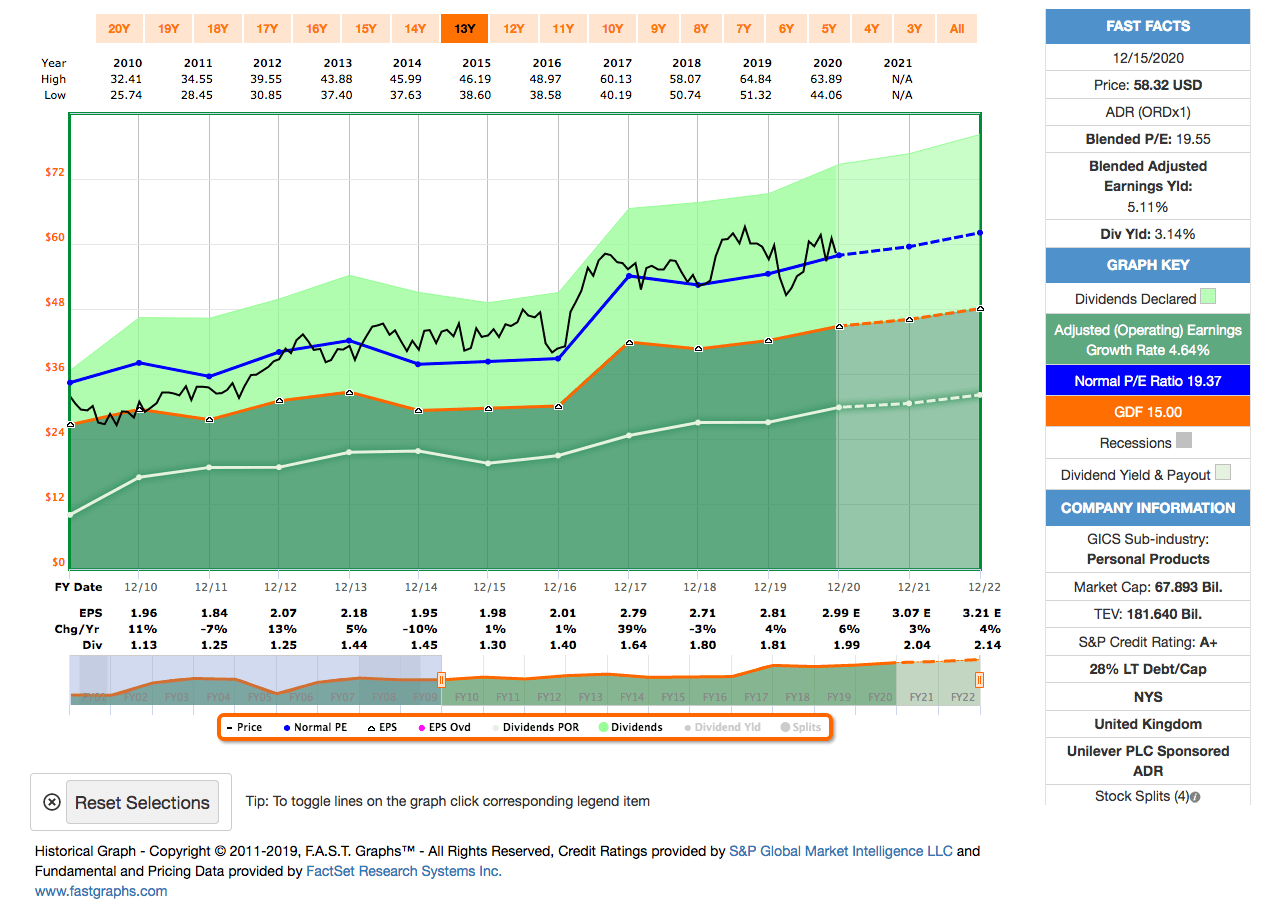

Fangen wir heute mit Unilever an, einen der wenigen europäischen Dividenden-Aristokraten mit über 25 Jahren ununterbrochener Erhöhung der Dividende. Streng genommen sind es 32 Jahre am Stück. Das ist echt beeindruckend.

Genau dieser Erfolg steht gerade auf der Kippe, denn in 2020 hat Unilever überraschenderweise keine Dividendenerhöhung vorgenommen. Ihnen bleibt aber theoretisch noch Zeit, das im Jahr 2021 fortzuführen.

In 2019 wurden in Summe 1,6184 EUR/Aktie (1x 0,3872 EUR + 3x 0,4104 EUR) ausgeschüttet und in 2020 jetzt in Summe 1,6416 EUR/Aktie (4x 0,4104 EUR). Sollte die aktuelle Quartalsdividende dann also spätestens in 2021 irgendwann wieder gesteigert werden, dann haben sie sich mit minimalen Aufwand gut durchgemogelt, oder?

Ich konnte kein Statement dazu finden, warum das Management sich für ein Aussetzen der Steigerungen erwärmen konnte, aber die Vermutung liegt nahe, dass es mit der Zusammenlegung der beiden Unternehmensteile in den Niederlanden und UK zu tun hat. Man könnte auch die Corona-Pandemie als Ursache vermuten, aber als Verkaufsplattform für Lebensmittel und Hygieneartikel hat man eher von der Krise profitiert, als wenn diese ein Problem gewesen wäre.

So bleibt es dabei, wahrscheinlich möchte man erstmal den Zusammenzug in London verarbeiten und eine strategische Inventur mit Blick auf die Zukunft durchführen, um dann in 2021 wieder mehr das operative Geschäft zu pushen. Ich sehe zumindest nichts, was Unilever davon abhalten könnte, dies erfolgreich umzusetzen

Das Gute an der ganzen Sache, der Kurs ist noch nicht ganz so abgehoben, wie bei vielen anderen Konsumgüterherstellern und man notiert aktuell ziemlich genau auf Linie des historischen KGVs. Billig ist zwar anders, aber teuer wäre eine Tranche Unilever jetzt auch nicht gerade.

Last but not least, lasst euch im Fastgraphs-Chart übrigens nicht von der schwankenden Dividende verwirren. Auf Basis des US-Dollars scheint es so, als wenn es zwischenzeitlich auch mal Dividendenkürzungen gegeben hätte. Auf Basis des Euros ist dies aber nie der Fall gewesen.

Unilever ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 32 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,0% und in den letzten 3 Jahren um 4,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,96 USD in 2010, auf 2,81 USD in 2019 und für 2020 werden 2,99 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,5 und liegt damit im Schnitt der letzten Jahre von 19,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,1%.

Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 64,2%.

Ich finde Preise um und unterhalb von 50,- USD bzw. 41,25 EUR interessant und immer, wenn die Dividendenrendite in Richtung 4% läuft.

Idee #2: Broadcom Inc. (AVGO)

Broadcom Inc. entwirft, entwickelt und liefert weltweit eine Reihe von Halbleiterbauelementen mit Schwerpunkt auf komplexen digitalen und Mixed-Signal-Bauelementen auf der Basis komplementärer Metalloxid-Halbleiter sowie auf analogen III-V-Produkten. Das Unternehmen ist in drei Segmenten tätig: Halbleiterlösungen, Infrastruktur-Software und Lizenzierung von geistigem Eigentum. Das Unternehmen bietet System-on-Chips (SoCs) für Set-Top-Boxen, SoCs für Kabel, digitale Teilnehmeranschlussleitungen und passive optische Netzwerke, SoCs für Central Office/Consumer Premise Equipment, SoCs für Wireless Local Area Network Access Points, anwendungsspezifische Standardprodukte für Ethernet-Switching und -Routing, eingebettete Prozessoren und Controller, anwendungsspezifische integrierte Schaltkreise für Serialisierer/Deserialisierer, optische und kupferne sowie physikalische Schichten und Glasfaserlaser- und -empfängerkomponenten. Darüber hinaus bietet das Unternehmen RF-Frontend-Module, Filter und Leistungsverstärker, Wi-Fi-, Bluetooth- und Global Positioning System/Global Navigation Satellite System-SoCs, kundenspezifische Touch-Controller, Serial Attached Small Computer System Interface und Redundant Array of Independent Disks-Controller und -Adapter, Peripheral Component Interconnect Express Switches, Fibre-Channel-Host-Bus-Adapter, Read-Channel-basierte SoCs, kundenspezifische Flash-Controller, Vorverstärker sowie Optokoppler, industrielle Glasfaseroptik, Motion-Control-Encoder und -Subsysteme und Leuchtdioden. Darüber hinaus bietet das Unternehmen Mainframe- und Unternehmenssoftwarelösungen sowie Lösungen für die Cybersicherheit an. Die Produkte des Unternehmens kommen in verschiedenen Anwendungen zum Einsatz, darunter Unternehmens- und Rechenzentrumsnetzwerke, Heimnetzwerke, Set-Top-Boxen, Breitbandzugänge, Telekommunikationsgeräte, Smartphones und Basisstationen, Server und Speichersysteme für Rechenzentren, Fabrikautomation, Energieerzeugung und alternative Energiesysteme sowie elektronische Displays. Das Unternehmen hat eine Kooperationsvereinbarung mit Liqid Inc. Broadcom Inc. wurde im Jahr 2018 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

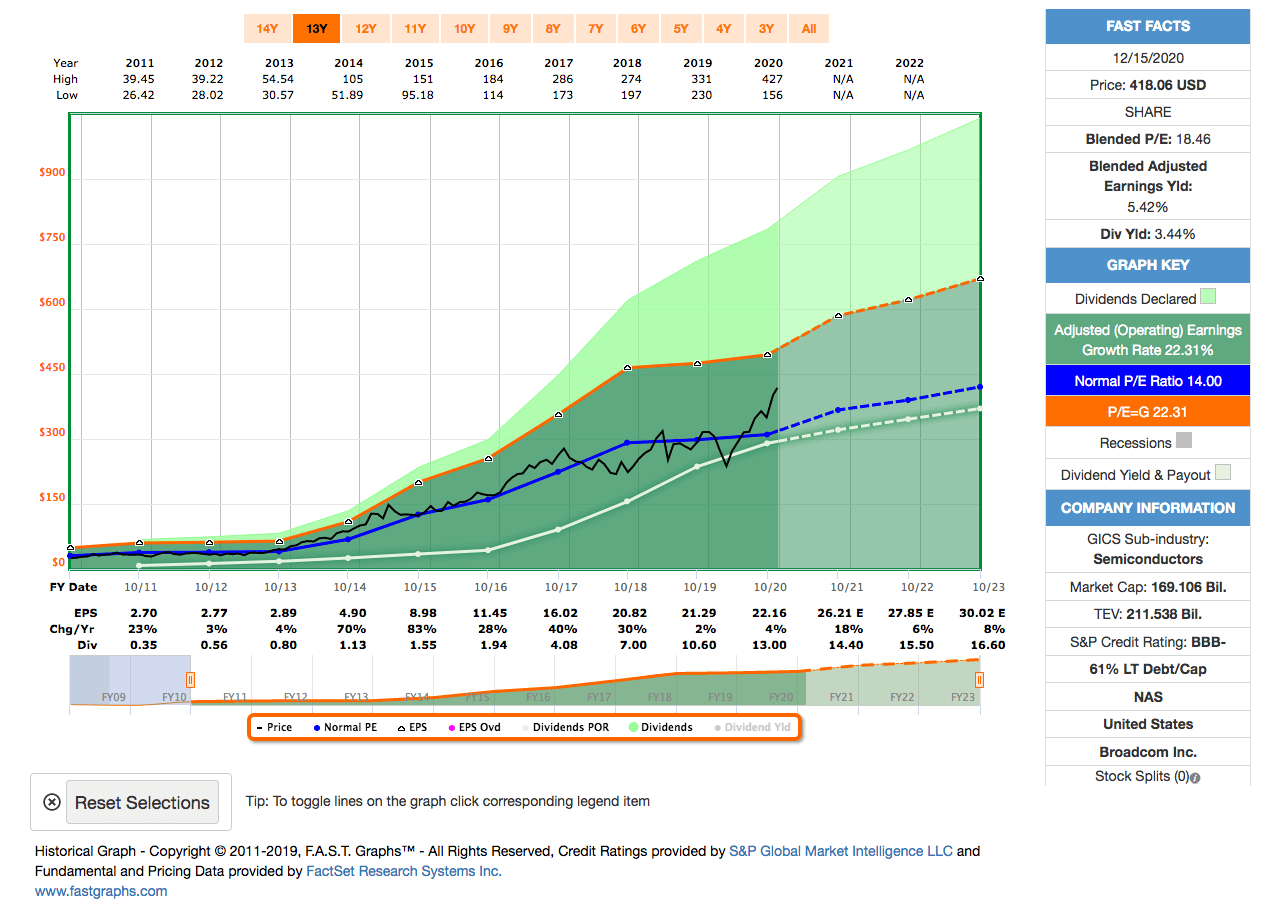

Als Halbleiterhersteller und Lizenzgeber von Chipdesigns, die sich in Massen in der Hardware im boomenden Mobilbereich und der Vernetzung wiederfinden, ist Broadcom einer der Profiteure beim Notwendigen Ausbau von 5G und der fortschreitenden Digitalisierung in unserer Welt.

Der Kurs lief eine ganze Zeit schön seitwärts, weil es doch einige Ungewissheit gab, in welchem Maße das Unternehmen wirklich von diesen Trends profitieren kann und inwieweit ein paar der großen Kunden, wie zum Beispiel Apple, weiter auf die Komponenten von Broadcom setzen oder lieber nach günstigeren Alternativen suchen.

Aber es stellt sich nun immer mehr heraus, dass Broadcom in einigen kritischen Bereichen technisch so weit vor der Konkurrenz liegt, dass es keine wirkliche Alternative am Markt gibt. Damit befindet man sich natürlich in einer sehr komfortablen Situation, zumindest in den nächsten Jahren, und kann als Technologieführer auch höhere Preise verlangen, als evtl. die aufstrebende Konkurrenz.

So ist es nicht verwunderlich, dass es dem Unternehmen auch in Zeiten der Corona-Pandemie ganz gut geht und man ohne Probleme Cash Flow positiv aus dem Jahr 2020 gehen wird. Um beachtliche 25% soll der Free Cash Flow dieses Jahr steigen. Das ist mal eine Ansage.

Vor dem Hintergrund verwundert es nicht, dass man die Dividende auch in 2020 weiter im zweistelligen Berich gesteigert hat, wo andere Unternehmen diese aus der Not heraus kürzen oder gar komplett streichen mussten.

Insgesamt sind die Dividendenerhöhungen der letzten Jahre beachtlich. Broadcom zahlt nun seit 10 Jahren eine Dividende und das Dividendenwachstum in der Zeit beträgt wahnsinnige 51,8% pro Jahr! Wow!

Die Ausschüttungsquote stieg in der Zeit auf ca. 60% an. Für 2021 werden 50% angepeilt. Zukünftige Steigerungen erwarte ich auf dem Niveau der Steigerung des Gewinns pro Aktie.

Diese relative Stärke, scheint auch am Markt angekommen zu sein, denn der Kurs kennt seit den Tiefs im März nur noch eine Richtung. Und trotzdem wir seither bereits einen Anstieg um ca. 80% gesehen haben, so ist Broadcom in meinen Augen für ein Technologieunternehmen, mit einem KGV von unter 20 und einer Dividendenrendite von über 3%, noch immer recht attraktiv bewertet.

Broadcom ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 51,8% (!) und in den letzten 3 Jahren um 76,4% (!) jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,70 USD in 2011, auf 22,16 USD in 2020 und für 2021 werden 26,21 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,4 und liegt damit über dem Schnitt der letzten Jahre von 14,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 58,7%.

Ich finde Preise um und unterhalb von 400,- USD bzw. 330,50 EUR interessant und immer, wenn die Dividendenrendite in Richtung 4% läuft.

Idee #3: AbbVie Inc. (ABBV)

AbbVie Inc. erforscht, entwickelt, produziert und vertreibt Arzneimittel in den USA, Japan, Deutschland, Kanada, Frankreich, Spanien, Italien, den Niederlanden, Großbritannien, Brasilien und international. Das Unternehmen bietet HUMIRA, eine als Injektion verabreichte Therapie gegen Autoimmun- und Darmerkrankungen des Behcet-Syndroms; SKYRIZI zur Behandlung von mittelschwerer bis schwerer Plaque-Psoriasis bei Erwachsenen; RINVOQ, einen JAK-Hemmer zur Behandlung von mittelschwerer bis schwerer aktiver rheumatoider Arthritis bei erwachsenen Patienten; IMBRUVICA zur Behandlung erwachsener Patienten mit chronischer lymphatischer Leukämie (CLL), kleinem lymphatischem Lymphom (SLL), Mantelzell-Lymphom, Waldenstrom-Makroglobulinämie, Randzonen-Lymphom und chronischer Transplantat-gegen-Wirt-Krankheit; VENCLEXTA, ein BCL-2-Inhibitor zur Behandlung von Erwachsenen mit CLL oder SLL; VIEKIRA PAK, eine interferonfreie Therapie zur Behandlung von Erwachsenen mit dem chronischen Hepatitis-C-Virus (HCV) vom Genotyp 1; TECHNIVIE zur Behandlung von Erwachsenen mit einer HCV-Infektion vom Genotyp 4; und MAVYRET zur Behandlung von Patienten mit einer chronischen HCV-Infektion vom Genotyp 1-6. Darüber hinaus werden SYNAGIS zum Schutz gefährdeter Kleinkinder vor schweren Atemwegserkrankungen, KALETRA, ein verschreibungspflichtiges Anti-HIV-1-Medikament, CREON, eine Pankreasenzym-Therapie bei exokriner Pankreasinsuffizienz, und Synthroid zur Behandlung von Hypothyreose zur Verfügung gestellt; AndroGel für Männer, bei denen ein symptomatischer niedriger Testosteronspiegel diagnostiziert wurde; und Lupron, ein Produkt zur palliativen Behandlung von fortgeschrittenem Prostatakrebs, Endometriose und zentraler frühreifer Pubertät sowie von Patientinnen mit Anämie aufgrund von Gebärmuttermyomen. Darüber hinaus bietet das Unternehmen ORILISSA, einen nicht-peptidischen niedermolekularen Gonadotropin-freisetzenden Hormonantagonisten, Duopa und Duodopa, ein Levodopa-Carbidopa-Darmgel zur Behandlung der Parkinson-Krankheit, sowie Sevofluran, ein Anästhesieprodukt. Das Unternehmen arbeitet mit Calico Life Sciences LLC, Alector, Inc., Janssen Biotech, Inc., Jacobio Pharmaceuticals und Genmab A/S zusammen. Das Unternehmen wurde 2012 gegründet und hat seinen Sitz in North Chicago, Illinois.

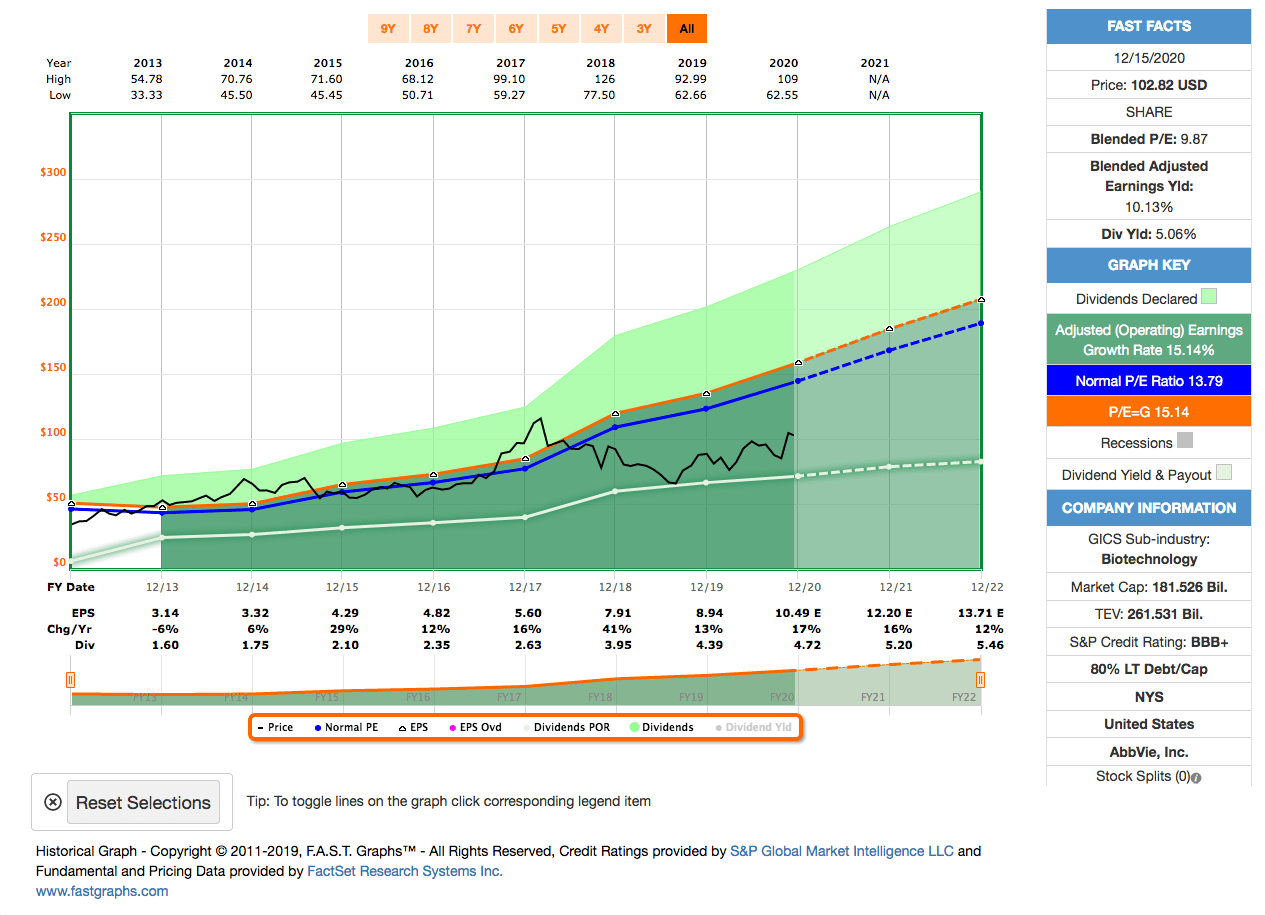

AbbVie hatte ich nun schon öfters in einem meiner Watchlist-Artikel. Zuletzt erst im Juli diesen Jahres. Und auch in meinem Depot hat AbbVie bereits seit einiger Zeit einen festen Platz.

Nachdem zwischen Ende 2017 und Anfang 2018 die Aktie einen wahren Höhenflug hingelegt hatte, korrigierte der Kurs vom Hoch in 2018 um ca. 50% zum Tief in 2019. Der Grund waren die Bedenken bzgl. der Abhängigkeit des Blockbustermedikaments Humira, das den Großteil der Umsätze und damit auch der Gewinne bei AbbVie ausmachte.

Der Patentschutz für Humira lief in der EU bereits 2019 aus und AbbVie verlor sofort Marktanteile aufgrund der günstigeren Nachahmerprodukte, die dann bereitstanden. In den USA konnte der Patentschutz bis ins Jahr 2023 verlängert werden und das Unternehmen arbeitet bereits an Nachfolgeverträgen, die auch über diesen Zeitpunkt hinaus einen hinreichenden Cash Flow aus genau diesem Medikament sicherstellen sollen.

In der Zwischenzeit war AbbVie aber nicht untätig und stemmte eine der größten Zusammenschlüsse in der Geschichte der Pharmaindustrie. In 2019 kaufte man den Rivalen Allergan und verleibte sich so ein großes Portfolio an zusätzlichen Medikamenten ein, zum Beispiel das bekannte Botox.

Dazu kommen viele neue Entwicklungen, die noch in der Pipeline stecken. Zusammen mit den eigenen Forschungen, sollte AbbVie sehr gut für die Zukunft aufgestellt sein und das jetzt kombinierte und größere Portfolio reduziert natürlich auch die Abhängigkeit von einzelnen sehr erfolgreichen Medikamenten. Stichwort Diversifikation.

Wie immer gab es auch an diesem Deal etwas zu meckern. So mussten ganz ordentlich neue Schulden aufgenommen werden. Das war dem ein oder anderen Investor wohl zu viel und so konnte man eine ganze Zeit lang sehr günstige Kurse sehen. In meinen Augen damals die ideale Gelegenheit zum Nachkauf, wo es teilweise Dividendenrenditen zum Einstieg von 6,5% und mehr gab.

Die Schulden sind in der Tat hoch, aber der Cash Flow, den AbbVie produziert ist noch größer. Es reicht locker, um diese Schulden über die nächsten paar Jahre zurückzuzahlen und nebenbei eine hohe und dazu noch zweistellig steigende Dividende auszuschütten.

Noch immer finde ich das Unternehmen sehr günstig bewertet (KGV unter 10!) und das Risiko in Bezug auf Humira und die Schulden eher moderat.

AbbVie entstand erst 2013 aus einer Abspaltung aus Abbot Laboratories.

AbbVie ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 20,9% und in den letzten 3 Jahren um 23,4% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,14 USD in 2013, auf 8,94 USD in 2019 und für 2020 werden 10,49 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,9 und liegt damit unter dem Schnitt der letzten Jahre von 13,8.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%.

Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 50,1%.

Ich finde Preise um und unterhalb von 115,- USD bzw. 95,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

Idee #4: Aflac Inc. (AFL)

Aflac Incorporated bietet über ihre Tochtergesellschaften ergänzende Kranken- und Lebensversicherungsprodukte an. Das Unternehmen ist in zwei Segmenten tätig, Aflac Japan und Aflac U.S. Das Segment Aflac Japan bietet Krebs-, Kranken-, Einkommensunterstützungs-, Voll- und Risikolebensversicherungen sowie WAYS und Kinder-Kapitalversicherungen im Rahmen von Sparprodukten an. Das Segment Aflac U.S. bietet in den USA Krebs-, Unfall-, Kurzzeitinvaliditäts-, Critical-Illness-, Hospital Indemnity-, Dental-, Vision- sowie Risiko- und Volllebensversicherungsprodukte an. Es verkauft seine Produkte über Vertriebsmitarbeiter, Makler, unabhängige Unternehmensagenturen, Einzelagenturen und angeschlossene Unternehmensagenturen. Das Unternehmen wurde 1955 gegründet und hat seinen Hauptsitz in Columbus, Georgia.

Heute reiche ich mit Aflac noch einen großen Versicherungskonzern nach, der auch gut in die Novemberausgabe der Watchlist gepasst hätte. Dort konnte ich euch bereits Prudential Financial, Principal Financial Group und Unum vorstellen. Das Unternehmen passt perfekt in diese Reihe.

Etwas kleiner als erstgenannte Prudential Financial, aber bedeutend größer als letztere beiden Unternehmen, ist Aflac ein ziemlich großer Fisch im Versicherungssektor. Man ist hauptsächlich in den USA und Japan unterwegs, wobei oft die Kritik geäußert wird, dass der japanische Markt nicht attraktiv genug sein, um nachhaltiges Wachstum zu generieren.

Laut den letzten Quartalsberichten scheinen aber in der überalterten japanischen Gesellschaft gerade die sogenannten Third-Sector-Policies ganz gut zu laufen und die Abschlüsse konnten sich in den letzten 15 Jahren mehr als verdoppeln. Dabei geht es um eigenständige Cancer Policies (Versicherungen gegen Krebserkrankungen) und Medical Policies.

Was Medical Policies in dem Kontext genau sind, finde ich schwer zu verstehen, würde aber sagen, dass es alles ist, was man zusätzlich gesundheitlich absichern kann, was nicht in der Standardkrankenversicherung enthalten ist. Bitte korrigiert mich in den Kommentaren, wenn ich das falsch verstanden haben sollte.

Auf jeden Fall entwickelte sich das Geschäft auch im Krisenjahr 2020 insgesamt sehr gut für Aflac. Umsätze und Gewinne sollen zweistellig steigen dieses Jahr und ganz frisch im November wurde die Dividende passend dazu um hervorragende 17,9% erhöht. Das ist doch mal eine Ansage, oder?

Selbst wenn es den Wert schon günstiger zu kaufen gab, mit einem KGV von unter 10 und einer Dividendenrendite von fast 3%, bei einer Ausschüttungsquote von unter 30%, ist Aflac in meinen Augen auch jetzt noch attraktiv bewertet.

Last but not least ist Aflac schon länger Mitglied im illustren Kreis der Dividenden-Aristokraten.

Aflac ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 39 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 6,8% und in den letzten 3 Jahren um 9,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,77 USD in 2010, auf 4,42 USD in 2019 und für 2020 werden 4,94 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,1 und liegt damit leicht über dem Schnitt der letzten Jahre von 10,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 24,4%.

Ich finde alle Preise um und unterhalb von 45,- USD bzw. 37,25 EUR interessant und immer gern, wenn die Dividendenrendite bei über 3% liegt.

Idee #5: Innovative Industrial Properties Inc. (IIPR)

Innovative Industrial Properties, Inc. ist eine selbstverwaltete Kapitalgesellschaft aus Maryland, die sich auf den Erwerb, den Besitz und die Verwaltung von Spezialimmobilien konzentriert, die an erfahrene, staatlich lizenzierte Betreiber für ihre regulierten Cannabisanlagen für den medizinischen Gebrauch vermietet werden. Innovative Industrial Properties, Inc. hat sich dafür entschieden, ab dem Geschäftsjahr, das am 31. Dezember 2017 endete, als Real Estate Investment Trust besteuert zu werden.

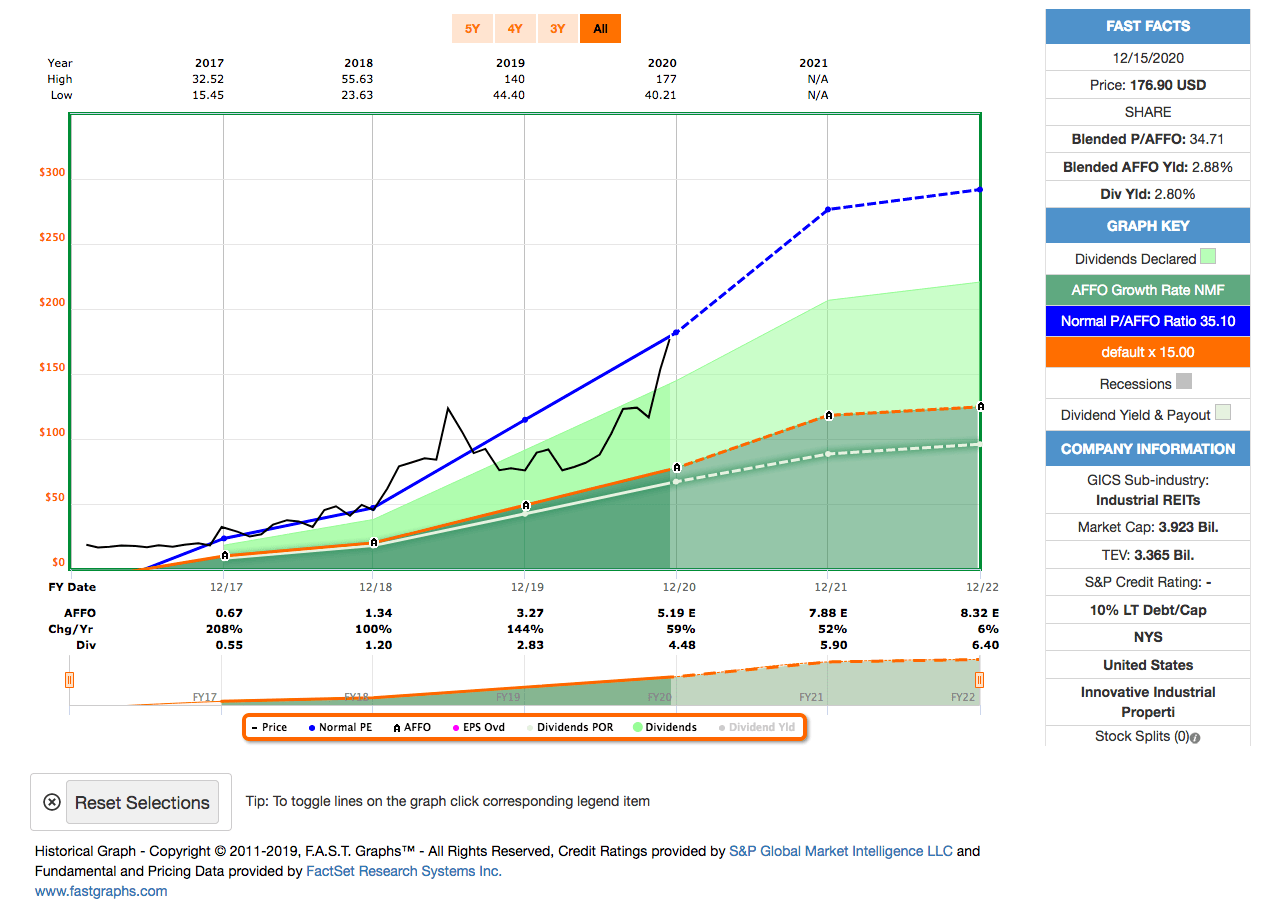

Last but not least zum Schluss wie üblich ein REIT.

Innovative Industrial Properties ist dazu noch eine kleine Premiere für die Watchlist, denn es ist das erste US-Unternehmen, was aufgenommen wird, obwohl es (noch) nicht in der sehr hilfreichen Dividend Champions List enthalten ist.

Aber warum finde ich Innovative Industrial Properties überhaupt so interessant, dass ich diese Ausnahme jetzt mache?

Ein Wort: Cannabis!

Frei nach dem Motto, werde lieber reich durch den Verkauf von Schaufeln an die Goldgräber, anstatt selbst nach Gold zu graben und auf dein Glück zu vertrauen, warum nicht im Bereich Cannabis das Gleiche machen und lieber in den Vermieter der riesigen Hallen, in denen das Zeug angebaut wird, investieren?

Damit umgeht man das Risiko, sich für einen dieser Hot Picks oder (Achtung Wortspiel!) High Flyer im Bereich Cannabis entscheiden zu müssen. Und das Beste, einen Cash Flow in Form von Dividenden gibt es als Bonus noch mit oben drauf.

Mit Innovative Industrial Properties haben wir hier einen REIT, der zu 100% auf Cannabis zur medizinischen Anwendung setzt und zu den am schnellsten wachsenden REITs in den gesamten USA gehört. Ein AFFO-Wachstum von +100% in 2018, +144% in 2019 und +59% in 2020 sprechen eine deutliche Sprache. Für 2021 sagt man dann immerhin weitere +52% voraus.

Als REIT peilt man eine Ausschüttungsquote von 90% an und konnte so im gleichen Tempo die Quartalsdividende von Anfangs 0,15 USD (2017) auf mittlerweile 1,24 USD steigern. Dabei gab es in 2020 allein 3 Erhöhungen, im Januar um +28,2%, im Juli um +6% und im Oktober um +10,4%. Für Januar 2021 sind bereits weitere +6% angekündigt. Wow!

Die Vermietungsquote liegt stabil bei über 99% und man plant kontinuierlich zu expandieren. In 2020 legalisierten 4 weitere Bundesstaaten die medizinische Anwendung und den Anbau von Cannabis. Potential gibt es also mehr als genug.

Aber hier tut sich auch das vielleicht größte Problem auf, das ich bei meiner Kurzanalyse von Innovative Industrial Properties finden konnte. Und zwar ist es für jedes Unternehmen, das irgendwas mit Cannabis zu tun hat, schwierig an Geld zu kommen. Es scheint sehr hohe regulatorische Hürden zu geben und selbst wenn Bundesstaaten die Verwendung und den Anbau legalisert haben, dann scheint es eine ganze Weile zu dauern, bis das auch bei Banken und alternativen Finanzgebern angekommen ist. Oft sind diese Kredite dann auch noch teurer, als es der Fall sein sollte.

Und selbst dann nehmen einige Banken weiter Abstand von Geschäften mit Innovative Industrial Properties, weil ihnen die rechtlichen Rahmenbedingungen zu unsicher sind oder man einfach den Aufwand scheut, um sich hier verbindlich abzusichern.

Das macht es operativ etwas schwierig für Innovative Industrial Properties, jederzeit und für alle Fälle finanziell gewappnet zu sein und auch, um weiter schnell und effizient zu expandieren. Dieses Risiko sollte man auf jeden Fall im Hinterkopf behalten.

Leider ist der Kurs seit den Märztiefs bereits wieder um ca. 150% gestiegen und die Bewertung ist damit für einen REIT äußerst sportlich. Aber vielleicht sollte man Innovative Industrial Properties gar nicht als REIT bewerten sondern als Wachstumswert? Was meint ihr?

Innovative Industrial Properties ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 3 Jahre jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 0,67 USD in 2017, auf 3,27 USD in 2019 und für 2020 werden 5,19 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 34,7 und liegt damit im Schnitt der letzten Jahre von 35,1.

Die Dividendenrendite (Dividend Yield) beträgt 2,8%.

Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei für einen REIT sehr niedrigen 86,5%.

Ich finde alle Preise um und unterhalb von 135,- USD bzw. 111,50 EUR interessant und immer, wenn die Dividendenrendite bei über 4% liegt.

Was habt ihr so auf eurer Watchlist im Dezember 2020 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,21

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

spannende Unternehmen, von denen ich Unilever diese Woche erst nachgekauft habe, in € beträgt die aktuelle Dividendenrendite ca. 3,5%.

Außerdem noch 3M und JnJ aufgestockt.

Zu IIPR: wenn die Dividende weiter so schnell steigt liegt man nach 2 Jahren bereits bei über 4% YoC.

Wäre evtl sinnvoll frühzeitig auf den Zug aufzuspringen.

LG Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Unilever sthet bei mir auch ganz weit oben. Ich hatte sogar auf einen noch größeren Rückgang wegen der Zusammenlegung und evtl. Unklarheiten beim Brexit gehofft. Mal schauen, was da noch passiert die Tage.

IIPR ist echt spannend. Ich muss mich mit dem Unternehmen die nächsten Wochen echt intensiver beschäftigen.

CU Ingo.

Hallo Ingo, ich wünsche dir schöne Feiertage, und vielen Dank für die viele Mühe die du dir machst für deine Leser! Bleib gesund!

Hi Claudio!

Das ist sehr aufmerksam. Danke und liebe Grüße zurück. Ich wünsche ebenfalls eine friedvolle Weihnachtszeit dir und deinen Nächsten!

Und allen anderen Lesern wünsche ich das genauso 😉 …

CU Ingo.

Hallo Ingo,

auch für mich ist Broadcom interessant, da ich zur weiteren Diversifikation meines Depots im Bezug auf die Branchen- und Regionenklassifizierung.

Hierzu schaute ich mir auch 3M und General Mills an.

Broadcom weist ohne Zweifel die stärken Performancezahlen auf. Die Payout-Ratio ist auch lecker und lässt Luft für weitere Dividendenerhöhungen. Leider schlägt sich das ich auf die aktuelle Bewertung nieder, Qualität kostet eben. AVGO ist mir zur Zeit einfach zu teuer. Dein „Watchlist“-Preis liegt gut, ich bezweifle aber, dass wir ihn (zumindest in naher Zukunft) sehen werden.

Für mich sind 3M und General Mills aktuell weiter vorn.

Beide bietet starke fundamentale Zahlen. Stärken und Schwächen gleichen sich ziemlich gut aus. Vielleicht einen Blick wert, vor allem GIS bietet zur Zeit einen gute Gap um preiswert einzusteigen und ist somit die attraktivste Position auf meiner Watchlist.

Liebe Grüße!

Hi Daniel!

Danke fürs Kommentieren.

3M finde ich auch weiterhin attraktiv. General Mills ab ich mir jetzt lange nicht angeschaut, nachdem sie die Dividendenerhöhungen ausgesetzt hatten. Sollte ich vielleicht mal wieder tun, oder? 😉

Guten Rutsch!

CU Ingo.

Hallo Ingo,ich möchte gern jeden Monat Dividente durch Aktien und habe mir folgende Aktien ausgewählt,Januar Nornickel, Februar P&G, März Imperial Brands, April Iron Mountain, Mai Talanx,Juni Freenet ,Juli Pfizer ,August PetMed,September NTT, OktoberCoca Cola, November abbvie Dezember Repsol.Ist diese Auswahl gut oder hättest Du bessere Ideen?Falls diese Auswahl ok ist,was wäre dann der beste Einstieg vom Aktienkurs bzw. vom Dividentenfaktor?Würde mich sehr über eine Antwort von dir freuen.

Viele Grüsse Karin

Hi Karin!

Danke für deinen Kommentar.

Diese Frage ist nicht so einfach zu beantworten und ich kenne auch einige Werte nicht, um dazu eine Meinung zu haben. Welche ich im Depot habe, kannst du ja auf der Depotübersichtsseite sehen und auch, wann diese in der Vergangenheit ausgeschüttet haben. Da findest du sicher ein paar Anregungen.

Was den Einstieg angeht, der beste Zeitpunkt ist am Tief zu kaufen. 😉

Aber dieses Timing bekommt man selten hin. Deswegen helfen z.b. Sparpläne, um die Frage zu umgehen. Das ist auch gerade für Einsteiger meine Empfehlung. Ich selbst nutze auch immer wieder Sparpläne.

Und wenn du dann siehst, dass eine deiner Aktien im Depot günstiger zu kaufen ist als üblich, ohne das sich fundamental etwas geändert hat, dann könntest du über Einzelkäufe bei dieser Aktie nachdenken, um deinen Einstandpreis zu reduzieren und deine Dividendenrendite zu pushen.

So ist zumindest mein Vorgehen ganz grob gesprochen.

CU Ingo.