Dies ist mein Lieblingsartikel auf dem Blog, mein monatlicher Cashflow durch Dividenden. Es gibt halt nichts besseres, als seinen passiven Cashflow durch Dividenden zu betrachten und im Jahr-zu-Jahr Vergleich wachsen zu sehen. Und man muss nichts weiter dafür tun, als früh aufzuwachen und die Dividenden einzusammeln.

Das Geld kommt von allein zu dir!

Nun gut, ganz allein nicht, man musste immerhin zu Anfangs sich für ein solides Unternehmen entscheiden und dann sein Kapital investieren. Mein jetziges Ich ist dem 2014er Ich sehr dankbar, dass es sich damals dafür entschieden hat, diesen Weg zu gehen und konsequent über den Zeitraum der letzten Monate und Jahre Dividendenaktien zu kaufen.

Jede Reise beginnt mit dem ersten Schritt, dem ersten Kauf. Und dann dem zweiten Kauf, dann dem dritten Kauf … und man hält an seiner Strategie fest, um dann Monat für Monat seine immer weiter wachsenden Dividenden zu kassieren.

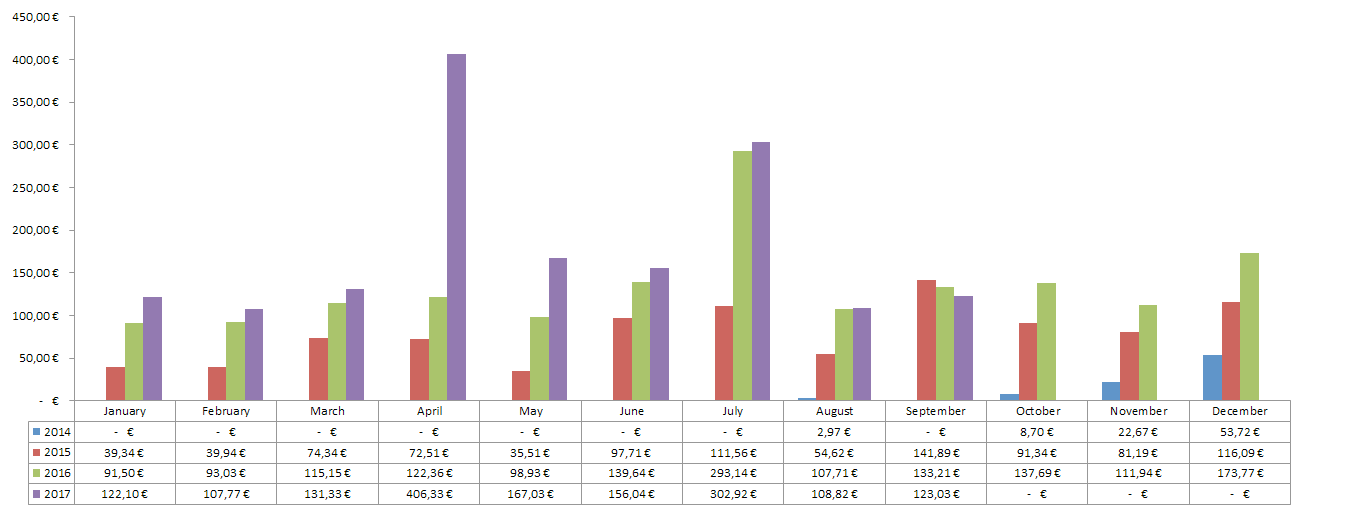

Im September 2017 konnte ich Dividendeneinnahmen von 123,03 EUR verzeichnen!

Die Einnahmen setzen sich aus folgenden Zahlungen zusammen:

- Johnson + Johnson :: 21,84 EUR

- Gilead Sciences Inc. :: 15,34 EUR

- IS.DJ AS.PAC.S.D.30 U.ETF :: 14,41 EUR

- T. Rowe Price Group Inc. :: 12,30 EUR

- Unilever PLC :: 11,12 EUR

- McDonalds Corp. :: 9,34 EUR

- Chevron Corp. :: 9,15 EUR

- Intl Business Machines Corp. :: 8,47 EUR

- Microsoft Corp. :: 7,78 EUR

- Exxon Mobil Corp. :: 7,61 EUR

- Main Street Capital Corp. :: 5,78 EUR

- Realty Income Corp. :: 3,30 EUR

Einnahmen im September 2017: 123,03 EUR

Einnahmen im September 2016: 133,21 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): -7,6%

2017er Dividenden bis jetzt (YTD, Year to date): 1.625,37 EUR (ca. 181,- EUR pro Monat)

Der September scheint irgendwie mit einem Fluch belegt zu sein, wenn es um meine Dividendeneingänge geht. Schon 2016 gab es im Vergleich zu 2015 eine Reduzierung von 141,89 EUR auf 133,21 EUR, damals verursacht durch eine Sonderzahlung in 2015, die in 2016 wegviel.

In 2017 nun wieder eine Reduzierung um 7,6% auf nunmehr nur noch 123,03 EUR.

Zum einen ist es so, dass ich ab ca. Mitte September jetzt die volle Kapitalertragssteuer + Soli abführen muss. Bis dahin hatte ich noch anrechenbare Quellensteuer zur Verfügung. Der Unterschied ist also 15% (US Quellensteuer) zu 26,375%. I hate it!

Und dazu kommt noch der EUR/USD Kurs. Im Vergleich zum September in 2016 mit einem Kurs von 1,115 EUR/USD und von nunmehr 1,175 EUR/USD entspricht dies einem Nachteil von ca. 5% bzw. 6,62 EUR.

Nun gut, dafür ist der EUR/USD Kurs wieder etwas freundlicher für uns, wenn es um das Thema Nachkäufe geht. Denn durch den stärkeren Euro kaufen wir günstiger ein, als im Vergleichsmonat in 2016. Es hat also im Leben, wie eigentlich immer, alles Vor- und Nachteile.

Mal gewinnt man, mal verliert man …

Aus diesem Grund nehme ich diesen Rückgang sogar eher mit Freude hin, den solange ich noch in der Ansparphase bin, wünsche ich mir einen starken Euro. Ich mag es billig einkaufen zu gehen!

Um die künftigen Steigerungen der Dividenden weiter zu unterstützen, habe ich im September natürlich auch neues Kapital investiert. Folgende Zukäufe sind diesen Monat zu registrieren:

Käufe im September 2017: +990,24 EUR

- Johnson + Johnson :: 100,974EUR

- Disney Co., The Walt :: 699,35 EUR

- Starbucks Corp. :: 90,97 EUR

- NIKE Inc. :: 98,98 EUR

Verkäufe im September 2017: n/a

- Keine Verkäufe

Dividendensteigerung durch Zukäufe: +16,54EUR (bei aktuell 1,175 EUR/USD)

Bonuskäufe im September 2017: +27,19 EUR

- Amazon.com Inc. :: 27,19 EUR

Wer mehr wissen möchte über das Warum und Weshalb dieser Bonuskäufe, der lese bitte den Artikel zum Thema Das Negativzinsen Experiment – Investieren auf Pump!

Zum Schluss noch ein paar Fun Facts!

Investieren muss Spaß machen, Stichwort Motivation. Und man sollte Ziele haben, z. b. die Finanzielle Freiheit als großes übergeordnetes Ziel. Warum nicht beides verbinden? Ich mache dazu folgendes, ich rechne mir just for fun aus, wie viel Zeit mir meine Dividenden bereits erkauft haben. Dazu nehme ich einen fiktiven Stundenlohn von 12,50 EUR an.

- Stundenlohn :: 12,50 EUR

- Dividenden pro Monat :: 180,98 EUR

- Stunden weniger zu arbeiten :: ca. 14,5 Std.

Sprich ab Monat September hätte ich auch 14,5 Stunden bzw. fast volle 2 Tage daheim bleiben können und hätte diese bereits mit meinen Dividenden finanziert. Na, wie klingen 2 Tage zusätzlicher Urlaub jeden Monat for free für euch?

Ein Arbeitsmonat hat durchschnittlich 21,6 Tage bzw. 173,3 Stunden. Vor diesem Hintergrund kann man auch sagen, ich habe bereits 8,4% auf dem Weg zur Finanziellen Freiheit zurückgelegt!

Wie weit seid ihr auf eurem Weg schon vorangekommen?

Im September habe ich es knapp geschafft, mein Gesamtergebnis für das Jahr 2016 zu übertreffen. Letztes Jahr hatte ich am Ende insgesamt 1.618,07 EUR eingenommen und dieses Jahr stehe ich jetzt bereits bei 1.628,27 EUR. Wahnsinn!

Der Rest des Jahres ist jetzt nur noch dafür da, einen neuen persönlichen Rekord aufzustellen. Einen Rekord, den als Ziel zu knacken, ich auf jeden Fall dann in 2018 anstrebe.

Als ich mit der Dividendenstrategie begonnen habe und die ersten paar Euros reinkamen, da waren die jetzigen Beträge soweit weg und unvorstellbar. Aber da du jeden Monat deine Einnahmen steigerst und diese Steigerung direkt auf deinem Konto siehst, entwickelt sich sehr schnell eine positive Motivation, immer mehr reinzustecken. Sei es Geld, Zeit oder einfach nur persönliches Engagement und deine Emotionen.

Deswegen ist diese Strategie nämlich, abseits von allen finanztechnischen Betrachtungen, auch so erfolgreich. Sie ist motivierend und die Leute bleiben dran und wechseln nicht ständig den Kurs. Deine Dividenden werden in der Regel auch steigen, wenn die Kurse sinken und die Medien den Untergang der Welt verkünden. Das macht die Sache viel angenehmer und der Faktor Angst, der in jedem von uns steckt, ist kontrollierbarer.

Also, probier es aus und mach die Erfahrung. Viel Spaß!

Das war es für den Monat September mit dem Update über die eingegangenen Dividenden. Ich bin zufrieden, hab 123,03 EUR mehr auf dem Konto und kann mich damit beschäftigen, wie ich diese reinvestiere, um weiteren Cashflow durch Dividenden für die Zukunft zu erzeugen. Life is good!

Vergesst auch nicht in die Depotübersicht reinzuschauen. Ich habe alle Charts und Statistiken aktualisiert für euch zum Nachlesen!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hallo Ingo,

sehr motivierend Dein Blog. Gerade auch für Anfänger, wenn Du schreibst, dass bei Dir aus anfänglich sehr kleinen Dividendenzahlungen jetzt schon Beträge zusammengekommen sind, die zwei Tage bezahlten Urlaub entsprechen. Dieser Vergleich gefällt mir sehr gut.

Man merkt mit wie viel Herzensblut Du dabei bist.

Mach weiter so!

ZaVodou

Hi ZaVodou,

Danke für deinen schönen Kommentar.

Motivation ist der entscheidende Punkte, um den ersten Schritt zu machen. Man muss die Leute irgendwie dazu animieren, diese erste Hürde zu nehmen. Danach sieht man nämlich selbst ganz gut, was man erreichen kann und Eigenmotivation treibt dich weiter. Da trennt sich dann die Spreu vom Weizen, wie man so schön sagt.

Menschen überschätzen sich sehr gern, wenn es um kurzfristige Ziele geht. Ach das schaff ich locker in 10 Tagen und nach 10 Tagen hat man sein Ziel nicht erreichte und gibt gleich auf.

Dagegen können wir Menschen sehr schlecht die weite Zukunft (in meinen Augen alles was über 12 Monate geht) einschätzen und hier unterschätzen wir uns regelmäßig. Und weil wir das tun, fangen wir gar nicht erst an, da die Prognose entweder unklar oder (im Kopf) negativ ist.

Man kann in 1-2 Jahren extrem viel erreichen, wenn man konsequent einen Plan durchzieht. Unser Kopf steht uns zumeist im Wege und ich würde sehr gern helfen, hier die (gedanklichen) Hürden etwas abzusenken.

CU Ingo.

Hallo Ingo,

ich habe deinen Blog durch Zufall gefunden.

Tolle Werte die du da erzielst.

Darf ich fragen mit wie viel Geld du anfänglich investiert hast? Bzw. was aus deiner heutigen Sicht sinnvoll für den Bereich Dividenden-Aktien erscheint?

Gruß Steven

Hi Steven!

Danke fürs Vorbeischauen und deine Frage.

Ich hatte zu Beginn ca. 10.000,- EUR und dann 1 Jahr später nochmal ca. 5.000,- EUR aus einer Versicherung, die ich gekündigt hatte. Also grob 15.000,- EUR über 1 Jahr verteilt, die ich als Anfangsinvestition betrachte. Dazu kamen dann monatlich 500,- bis 1.000,- EUR, mit kleinen Aussetzern, wenn mal etwas Größeres zu bezahlen war, wie z.b. ein Urlaub.

Um sich mit Einzelaktien zu beschäftigen, sehe ich 5.000,- EUR als sinnvollen Einstieg an. Außerdem wäre es toll, wenn so wenigstens alle 3 Monate wieder 1.000,- EUR zusammenkommen, für den nächsten Kauf. Darunter würde ich eher erstmal in ETFs gehen und die Zeit nutzen, um mehr zu Lernen.

Die 1.000,- EUR deshalb, da ich dies als Mindestgröße für eine Einzelposition betrachte in Abhängigkeit von den Gebühren, die du beim Kauf zahlst. Du solltest versuchen auf jeden Fall unter 1% bei den Gebühren zu bleiben. Das heißt auch, wenn du z.b. bei der Comdirect* gerade ein Konto eröffnet hast, wo du die ersten 12 Monate nur 3,90 EUR pro Kauf zahlst, könntest du auch auf eine Mindestgröße von 500,- EUR gehen.

Mit den anfänglichen 5.000,- EUR könnte man so also ein Depot aufbauen mit 10 Positionen und diese dann Monat für Monat aufstocken oder neue Positionen dazu nehmen.

So würde ich es machen 🙂 …

CU Ingo.

Hallo Ingo,

danke für die Infos. Dann bleib ich erst einmal bei meinem ETF Depot Sparplan – Der kostet mich so gut wie nichts. Nebenbei werde ich dann mal etwas Geld zur Seite legen und dann mal schauen ob ich 3-4x im Jahr mit einer angesparten, größeren Summe am Aktienmarkt im Bereich der Dividenden Aktien investiere.

Gruß Steven

Hi Steven!

Es spricht auch absolut nichts gegen einen zweigeteilten Ansatz mit ETFs und dann, wenn man sich sicherer fühlt ein paar Einzelpositionen dazu nehmen.

Ich habe ja selbst auch 2 ETFs in meinem Dividendenaktiendepot und fühle mich gut damit.

Viel Spaß noch und danke fürs Vorbeischauen!

CU Ingo.

Hi Ingo. Du schreibst am Ende, du hast bereits 8,6% zur FF zurückgelegt. Da du das aber linear mittels eines Quotienten berechnet hast, dürfte dein wahrer Fortschritt wesentlich größer sein. Dividenden werden Jährlich prozentual gesteigert (hoffentlich :)) unterliegen also einem Exponentiellen Wachstum. Deinen korrekten aktuellen Stand müsstest du also mittels logarithmen ausrechnen. Ich würde mal schätzen dass du recht deutlich über 10% liegst.

Hi Pascal!

Danke für deine Anmerkung. Du bist ja noch korrekter als ich 🙂 … love it!

Obwohl man sicher länger darüber diskutieren könnte, ob jetzt Dividenden wirklich prozentual gesteigert werden oder eher doch nicht. Ich denke die meisten Firmen haben einfach eine gewisse Ausschüttungsquote im Sinn und wollen als Grundlage dafür den Umsatz/Gewinn/Free Cashflow jedes Jahr um X steigern. Wollen sie den Gewinn um X oder um X% steigern? Ehrlich? Ich weiß es nicht.

Ich vermute, es gibt sowohl die Einen, als auch die Anderen.

Beispiel OHI, dort wird die Dividende genau um einen Cent jedes Quartal gesteigert. Über die Zeit nimmt so die prozentuale Steigerung ab.

Interessante Gedanken trotzdem. Danke für die Anregung zum Nachdenken durch deinen Kommentar!

CU Ingo.

Hey Ingo, it’s definitely true that this is a long term journey for us investors but it looks like things are going well for you and the trend is certainly up for the year even if this month is slightly lower.

Thanks for stopping by.

Yeah, it feels like I’m on the right track. I want things to go faster now and then, but I will control it and stick to my strategy.

I read briefly on your blog and I loved how far you are already. Keep up the good work. Not for long, and you can seriously consider retiring.

What is your goal, how much money do you want to have invested before you think about it finally?

Thank you!

CU Ingo.

Hi Ingo,

> Der September scheint irgendwie mit einem Fluch belegt zu sein, wenn es um meine Dividendeneingänge geht. […] In 2017 nun wieder eine Reduzierung um 7,6% auf nunmehr nur noch 123,03 EUR.

Momentan sind wir etwas im Rückwärtsgang. Glücklich, wer das schon kennt, dass es auch in die Richtung gehen kann. Das ist normal, dass es nicht immer nach Wunsch geht.

Habe gerade mal bei mir nachgeschaut, obwohl mich das nicht wirklich deprimiert. Aber schön ist es ja auch nicht, dass es nicht rund läuft.

Obwohl mein Depotstand von Sept. 2016 zu Sept. 2017 um 19% zugenommen hat, haben die Dividenden im gleichen Zeitraum nur um 5% zugenommen, was im Prinzip auch einem „Rückgang“ entspricht, obwohl der absolute Betrag ja wenigstens dennoch gestiegen ist. Was soll’s. Irgendwann springt es wieder an. Dann wird es alles nachgeholt.

Immer schön dran bleiben!

MS

Hi Matthias,

ich würde den „Rückgang“ eher als Kursübertreibung sehen. Wir sind wieder (fast) überall auf oder nahe neuer Rekordhochs. Da kommt schon mal etwas Schieflage rein, wenn man beides miteinander in Bezug setzt, oder?

5% Steigerung der Dividenden ist toll. Mein Ziel ist 7% allein durch Dividendenwachstum (Dividend Growth), denn das würde die Dividende alle 10 Jahre verdoppeln.

Und dann noch +X% oben drauf durch Zukäufe. Ach wird das schön 🙂 …

Danke fürs Vorbeischauen!

CU Ingo.

Käufe im September 2017: +990,24 EUR

Johnson + Johnson :: 100,974EUR

Disney Co., The Walt :: 699,35 EUR

Starbucks Corp. :: 90,97 EUR

NIKE Inc. :: 98,98 EUR

Wieso hast du so kleine Käufe von ca 100?

Hi Vita,

wenn ich eine Position neu aufbaue, die ich nicht für unterbewertet halte (für die Bewertung nutze ich Fastgraphs), dann mache ich dies über einen Aktiensparplan bei der Comdirect* in kleinen Raten.

Beispiel ich möchte jetzt in Visa investieren, da ich dieses Unternehmen für toll halte und eine rosige Zukunft erwarte. Der Kurs ist aber aufgrund dieser sehr guten Zukunftsaussichten relativ hoch und nur gerechtfertigt, wenn die Prognose auch wirklich eintrifft. Man hat also dort kaum einen Risikopuffer, wie ich es normalerweise gern beim Kauf einkalkuliere. Trotzdem möchte ich dabei sein und profitieren.

Anstatt jetzt wie üblich direkt 1.000,- oder 2.000,- EUR zu nehmen und zu investieren, um dann zu hoffen, dass nicht gerade nach meinem Kauf der Markt und damit auch Visa nach unten korrigiert, lege ich einen Sparplan über 10x 100,- EUR an und baue die Position über eine längere Zeit auf. Gern auch gleich 20x 100,- EUR, wie ich es bei NKE, DIS und SBUX gemacht habe.

Damit nutzt ich den Cost Average Effect (Durchschnittskosteneffekt) und stelle sicher, weder zu teuer noch zu billig einzukaufen. Man liegt einfach im Mittel.

Damit habe ich dann eine neue Position im Depot und ab da kann ich z.b. bei Korrekturen dann immer noch mal 1.000,- oder auch 2.000,- EUR nachschiessen, sollte es günstigere Gelegenheiten geben.

Die Beträge unter 100,- EUR von oben kommen nur deswegen ausnahmsweise zustande, da bei SBUX, NKE und DIS dies die letzte Rate war und ich den Betrag leicht angepasst habe, um nahe an die 2.000,- EUR zu kommen. Ich hab so eine kleine Macke und habe gern „saubere“ Zahlen im Depot, was die investierte Summe pro Position angeht 🙂 …

CU Ingo.