Das Investieren in P2P Kredite erfreut sich einer zunehmender Beliebtheit. Heute möchte ich euch Mintos vorstellen, die mittlerweile größte und mit am stärksten wachsende Plattform in diesem Bereich. Mintos bietet das Investieren in P2P Kredite mit Rückkaufgarantie und hoher Diversifizierung an, verschnürt in einem Paket der Einfachheit.

Nachdem ich im letzten Jahr meine erste P2P Investition bei Bondora gestartet hatte und mittlerweile total begeistert von deren Plattform und der Einfachheit bin, mit der man dort in nur 10 Minuten anfangen kann zu investieren, war ich natürlich daran interessiert, weitere P2P Angebote auszuprobieren.

Die Wahl für mein zweites P2P Investment viel auf Mintos.

Erfahrt in diesem Artikel, warum Mintos eine Empfehlung wert ist und wie man es auch hier wieder den Investoren super einfach macht, direkt und ohne große Hürden loszulegen.

Eine bebilderte Schritt-für-Schritt Anleitung über die Anmeldung bis zum ersten Investment bei Mintos, findet sich wie üblich im hinteren Teil des Artikels.

Inhaltsverzeichnis

- Was ist ein P2P Kredit

- Mintos und die Konkurrenz

- Das Risiko von P2P Krediten

- Warum Mintos

- Die Kontoerstellung bei Mintos

- Wie erstelle ich einen Auto Invest

- Wie verfolge ich meine Investments

An dieser Stelle wiederhole ich meine Kurzeinleitung aus dem Bondora Go & Grow Artikel.

Wie jeder weiß, Kredite bekommt man bei der Bank oder beim privaten Kredithai um die Ecke. Letzteres wäre jetzt ein ganz anderes Thema, also bleiben wir kurz bei der Bank.

Die Bank verwaltet normalerweise die Einlagen von Kunden, also unser aller Geld, wenn wir es auf dem Konto oder eines der Unterkonten parken. Mit diesem Geld wiederum kann die Bank arbeiten und dieses plus Zinsen, um ihr Ausfallrisiko zu versichern und etwas zu verdienen, an andere Kunden verleihen. Der typische Kredit.

Es besteht hier als keine direkte Kunde-zu-Kunde Beziehung, da immer die Bank dazwischen ist als Geschäftspartner des jeweils Anderen.

Bei P2P passiert jetzt eigentlich nichts anderes, als das die Bank aus dem Spiel genommen wird. Es wird das Geld direkt von Kunde zu Kunde bzw. von Privat zu Privat verliehen.

Zweifelsfrei gab es solche Privatkredite früher auch schon, aber durch das Internet und die Digitalisierung wurde das ganze auf eine neue Stufe gehoben und es war nie einfacher als heute, auch als privater Investor auf der Seite der Kreditgeber aktiv zu werden.

Wie ihr bereits ebenfalls aus dem Artikel zu Bondora Go & Grow wisst, entstanden im UK & US Markt schon 2005 die ersten Plattformen für P2P Kredite. Mintos gründete sich aber erst 2015, ist somit also noch nicht sehr lange auf dem Markt.

Umso beeindruckender ist das Wachstum, was die Plattform über die letzten 3 Jahre hinlegte. Die Anzahl der registrierten Investoren hat bereits die 100.000 überschritten, mit über 1,5 Milliarden Euro investiertem Gesamtvolumen in P2P Krediten hat man echt eine Hausnummer vorzuweisen und diese P2P Kredite haben immerhin schon über 34 Millionen an Zinsen abgeworfen.

Mittlerweile gehört Mintos zu den größten und bekanntesten Anbietern von P2P Krediten und wächst weiterhin extrem schnell. Auch für 2019 soll dieses Tempo beibehalten werden. Puh!

Als ich anfing, mich mit dem Thema P2P zu beschäftigen, waren mir nur Mintos, Bondora* und Auxmoney bekannt. Erst während meiner Recherche in den letzten Monaten wurde mir bewusst, wie viele Anbieter es wirklich da draussen gibt. Und das diese überraschenderweise fast alle aus den baltischen Staaten kommen. Seien es interessante Alternativen wie Viainvest, PeerBerry, Bulkestate oder EstateGuru, mit Ausnahme von Auxmoney, kommen alle entweder aus Litauen, Estland oder Lettland.

Ich bin beeindruckt.

In diesen Ländern herrscht wohl in der Tat das oft beschworene gründerfreundliche Umfeld. Wobei dieses durchaus interessante Thema jetzt aber nicht Teil dieses Artikel werden wird.

Die Plattformen eint, dass sie Geld von Investoren sammeln und dieses über mehr oder minder ausgefeilte Systeme manuell oder automatisiert in die zur Verfügung stehenden Kredite investiert.

Dabei fallen Mintos, Bondora, Viainvest und PeerBerry eindeutig in die klassische Schiene der P2P Kredite, wobei sich diese aus allen möglichen Arten von Krediten zusammensetzen können. Ob Konsumkredit, Autokredit, Hypothekenkredit oder zum Beispiel Kredit für Geschäftsgründungen, alles ist möglich.

Die wahrscheinlichen Renditen werden dabei von den Plattformen durchweg zweistellig angegeben. Von bis zu 12% oder gar garantierten 13% ist alles dabei. Gut, lassen wir das erstmal so stehen.

Dagegen haben sich zum Beispiel Bulkestate und EstateGuru auf Immobilienkredite spezialisiert, was auch eine interessante Art von P2P darstellt. Hier werden Renditen von 12% bis 14% versprochen. Auch nicht schlecht.

In diese Sparte der Immobilien P2P würde für mich noch ein sehr interessantes Unternehmen fallen, nämlich Exporo*. Exporo ist etwas anders und kommt zur Abwechslung, wie Auxmoney auch, aus Deutschland. Hier wird auch gar nicht von P2P gesprochen, sondern vom digitalen Immobilieninvestment. Interessant, oder?

Zu Exporo wird es bald einen separaten Artikel auf dem Blog geben, denn ich teste bereits die Plattform und habe eine Bedürfnis, davon zu berichten. Seid gespannt. Aktuell bin ich sehr positiv gestimmt.

Wo zweistellige Renditen locken, gibt es auch ein Risiko!

So. Da haben wir nun Mintos plus eine ganze Reihe von Alternativen, die alle bis zu 12% Rendite oder mehr versprechen. Toll! Wo soll ich mein Geld hin überweisen?

Moment! Lasst uns erst kurz über das Risiko sprechen. Ich muss dazu nochmals auf den Artikel zu Bondora Go & Grow verweisen, wo ich schon ein systemweites Risiko angesprochen hatte.

Und zwar geht es um die Situation, wenn durch ein wie auch immer geartetes Ereignis, plötzlich alle oder zumindest der Großteil der Investoren aus den P2P Investitionen raus wollen bzw. müssen oder der Großteil der Kreditnehmer auf einmal die Fälligkeiten nicht mehr bedienen können. Dies wäre ein typisches Szenario während einer ausgeprägten Rezession.

Ersteres betrifft im Prinzip vorrangig die Plattformen, die eine Verfügbarkeit des investierten Geldes vor Ablauf der Kreditlaufzeit suggerieren. Bondora wäre da zu nennen. Kann eine Plattform dies wirklich verkraften und hat das Geld im Fall der Fälle auch wirklich verfügbar, um im Beispiel von Bondora auch alle Go & Grow Konten auszuzahlen?

Und letzteres betrifft allgemein zwar alle Unternehmen, aber speziell die Plattformen, die eine sogenannte Rückkaufgarantie anbieten. Die Rückkaufgarantie springt ein, sollte ein Kreditnehmer nicht mehr zahlen. Dann bekommst du dein Geld, manchmal sogar mit Verzugszinsen, vom Plattformbetreiber.

Das klingt erstmal total toll und man könnte meinen, damit wäre alles in Butter. Leider sehe ich das etwas differenzierter. Klar, die Idee ist toll und suggeriert Sicherheit. Darauf stehen wir Deutschen (und wahrscheinlich auch unsere Nachbarn in Österreich und der Schweiz) ja so sehr 🙂 …

Aber überlegen wir mal, was in einer Rezession passieren könnte. Nehmen wir das Extrembeispiel, dass 50% aller Kredite ausfallen. Unwahrscheinlich? Vielleicht, aber es geht um eine Veranschaulichung.

Also sagen wir, 50% der Kredite fallen während einer Rezession aus. Nun muss die Plattform nach und nach die Investoren auszahlen und für die Verluste einspringen. Und gleichzeitig kommt kein oder kaum noch neues Geld nach, da mehr Investoren Geld abziehen, als neues eingezahlt wird.

Was meint ihr? Wie lange hält ein Unternehmen das aus, dass keine Bank ist und damit wohl auch nicht auf Rettung vom Staat hoffen kann? Ich habe keine belastbare Antwort auf diese Frage und wahrscheinlich muss es erst die Feuerprobe in der nächsten Rezession geben, um zu wissen, was genau passiert.

Ich möchte an dieser Stelle halt nur darauf hinweisen, dass eine Rückkaufgarantie in meinen Augen keine echte Sicherheit ist, wenn es hart auf hart kommt. Sicher funktioniert das System hervorragend, solange der Laden läuft. Und es ist eine tolle Absicherung gegen sporadisch ausfallende Kredite und um somit die versprochenen Rendite in der Praxis auch regelmäßig zu erreichen.

Es sollte halt nur jedem, der das Investieren in P2P Kredite ernsthaft in Erwägung zieht, klar sein, dass ein solches Investment natürlich wie immer mit einem Risiko verbunden ist.

Der geneigte Leser dieses Blogs weiß, dass ich ein Verfechter der Dividendenwachstumsstrategie bin und mich auch mit dem Optionshandel beschäftige. Also Aktien und Optionen. Beides ebenfalls Risikoinvestments, wenn man der Mehrheit der Bevölkerung Glauben schenken würde.

Jeder muss für sich selbst entscheiden, wo er sein Geld investiert. Ohne Risiko, keine Rendite und keine Rendite, ohne Risiko!

Ohne Risiko, keine Rendite!

Ich kann auch jedem nur empfehlen, die Seiten zum Anlegerschutz auf den einzelnen Plattformen zu besuchen und sich dort zu belesen. Hier zum Beispiel die von Mintos.

Damit sollte das Thema Risiko ausreichend beleuchtet worden sein, oder?

Wie bereits weiter oben erwähnt, gehört Mintos zu den Marktführern unter den P2P Plattformen. Und wie bei den Aktien, wo ich mich in der Regel auch eher an die sogenannten Blue Chips halte, was die großen und alteingesessenen Unternehmen mit einer hohen Marktkapitalisierung sind, so orientiere ich mich auch hier beim Thema P2P erstmal an den Großen.

Dazu ist es für mich wichtig, dass der erste Eindruck, also vorrangig der Aufbau der Homepage inkl. des Prozesses der Erstanmeldung stimmig ist. Und der stimmt bei Mintos voll und ganz.

Alle Infos findet man gut sortiert auf der Webseite und die Registrierung läuft in weniger als 10 Minuten komplett durch. Das Ganze geht auch komplett in Deutsch, was ja für den ein oder anderen auch nicht ganz unwichtig ist.

Als sehr angenehm empfand ich mal wieder, dass man kein PostIdent durchlaufen muss, um sich zu identifizieren. Es reichte, eine Kopie des Ausweises (Pass geht auch) einzureichen und die Freischaltung war in weniger als 1 Minute erledigt. So muss das sein!

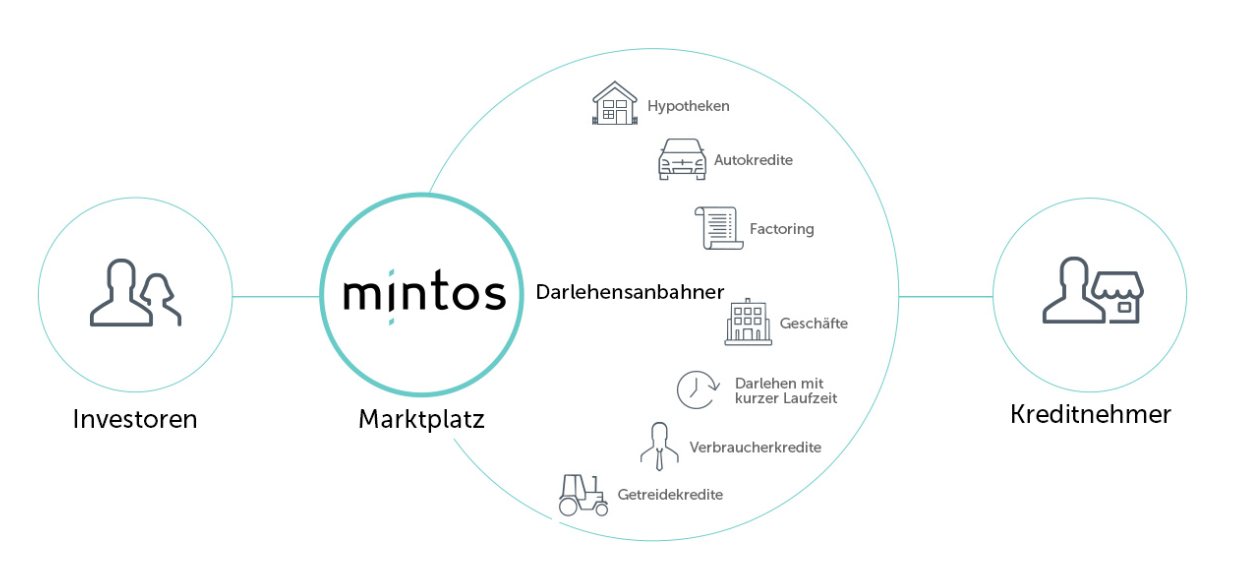

Nach der Anmeldung kann man sich durch die verschiedensten Menüs klicken und dabei auch alle verfügbaren Kredite und die sogenannten Darlehensanbahner durchsuchen. Ein Darlehensanbahner ist eine Art Kreditvermittler, der die Kredite direkt an seine Kunden vergibt und diese dann bei Mintos listet, um sich so die Geldmittel dafür zu organisieren.

Die Struktur ist relativ einfach und sieht so aus:

Der Kreditnehmer beantragt einen Kredit beim Kreditgeber respektive Darlehensanbahner. Der Kreditgeber bewertet den Antrag, setzt einen Zinssatz fest und leiht Geld aus seinen Mitteln. Dann wird der Kredit auf dem Mintos-Marktplatz gelistet, wo wir Investoren diese auswählen können, in die wir investieren möchten, um danach monatliche, wöchentliche oder tägliche Zahlungen und Zinsen zu erhalten.

Nach einiger Zeit beim Rumspielen mit den verschiedensten Filtereinstellungen ist klar, bei Mintos gibt es massig Kredite und Darlehensanbahner. Toll!

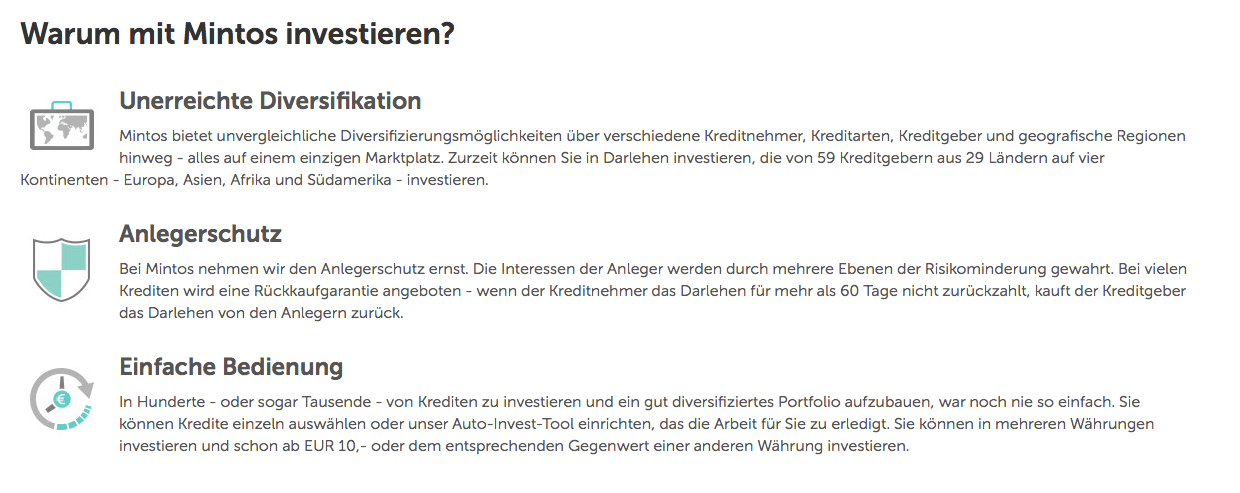

Denn das bringt mich zu einem in meinen Augen sehr großen Pluspunkt von Mintos, nämlich der Diversifizierung deines P2P Portfolios.

Zum einen kannst du nämlich deine Investitionen in P2P über mehrere Plattformen streuen und somit das Risiko einen Totalverlustes minimieren, indem du zum Beispiel 25% in Mintos, weitere 25% in Bondora*, nochmal 25% in PeerBerry und die letzten 25% in EstateGuru investierst, als zum Beispiel die ganzen 100% nur in Exporo* zu stecken. Und dann kannst du wiederum auf jeder einzelnen Plattform in viele unterschiedliche einzelne P2P Kredite und/oder Darlehensanbahner investieren.

So erreichst du eine schöne Diversifizierung und minimierst das oben genannte Risiko ein wenig.

Auch hier kann man wieder den Vergleich mit einem Aktiendepot heranziehen. Denn dort streust du dein Risiko in der Regel ja auch, in dem du in verschiedene Einzelwerte oder ETFs investierst und nicht dein ganzes Geld auf nur 1-2 Unternehmen setzt, oder?

Mintos sieht das übrigens genauso und listet deswegen folgende Vorteile auf:

Ich stimme mit den Punkten Unerreichte Diversifikation und Einfache Bedienung absolut überein. Das Thema Anlegerschutz unter dem Deckmantel der Rückkaufgarantie dagegen sehe ich kritischer, wie oben bereits ausführlich dargelegt.

Trotzdem, Mintos hat mich überzeugt und ich habe entschieden, hier mein zweites P2P Investment zu tätigen.

Dazu kommt noch, dass durch eine tolle Auto-Invest-Funktion (dazu weiter unten mehr) für uns kleine private Anleger das Investieren in viele unterschiedliche P2P Kredite dermaßen vereinfacht und automatisiert wird, dass man kaum Arbeit damit hat und man wirklich von einem passiven Investment oder passives Einkommen sprechen kann.

Last but not least, habe ich das Thema Gebühren schon erwähnt? Nein? Gut, weil es nämlich bei Mintos keine gibt 🙂 …

Keine Gebühren beim Eröffnen oder Schließen des Kontos, keine Gebühren für Ein- oder Auszahlungen (SEPA) und auch keine Gebühren beim Investieren in die eigentlichen Kredite.

So muss das sein!

Die Kontoerstellung bei Mintos

Die Kontoerstellung ist denkbar einfach und in weniger als 3 Minuten erledigt. Legen wir also direkt los.

Nach dem Klick auf Anmelden erscheint diese Eingabemaske:

Die Punkte sind alle selbsterklärend und ohne Schwierigkeiten auszufüllen.

Das Feld Gutscheincode kann freibleiben, die 1% Cashback bekommst du auch ohne Codeeingabe, wenn du über den Affiliate Link* gehst. Die Aktion läuft übrigens aktuell bis zum 28. Februar 2019.

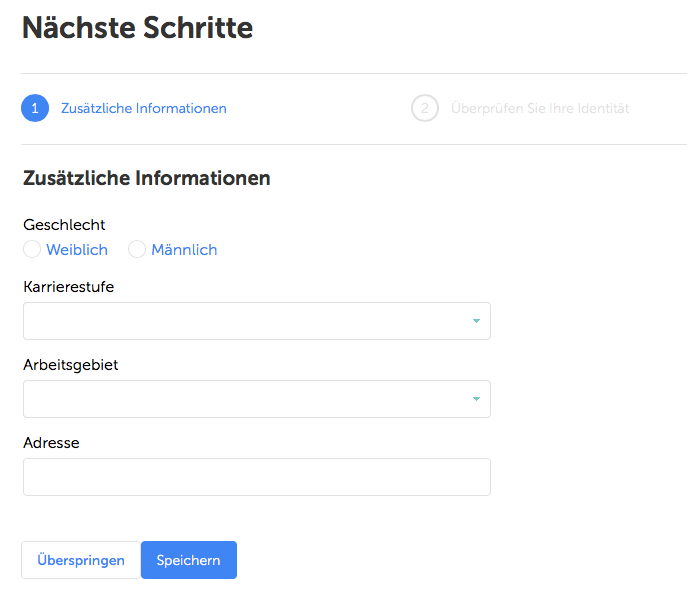

In der nächsten Eingabemaske sind ein paar zusätzliche Information einzutragen.

Danach kannst du direkt die Identitätsprüfung machen oder wie ich erstmal diesen Schritt überspringen.

Direkt danach bist du auch schon in der Übersicht deines Kontos bei Mintos.

Im Emailpostfach befindet sich noch eine Aufforderung zum Bestätigen der Anmeldung über diese Email. Dies ist mit zwei zusätzlichen Klicks schnell erledigt.

Herzlichen Glückwunsch, du hast die Anmeldung bereits gemeistert. Easy!

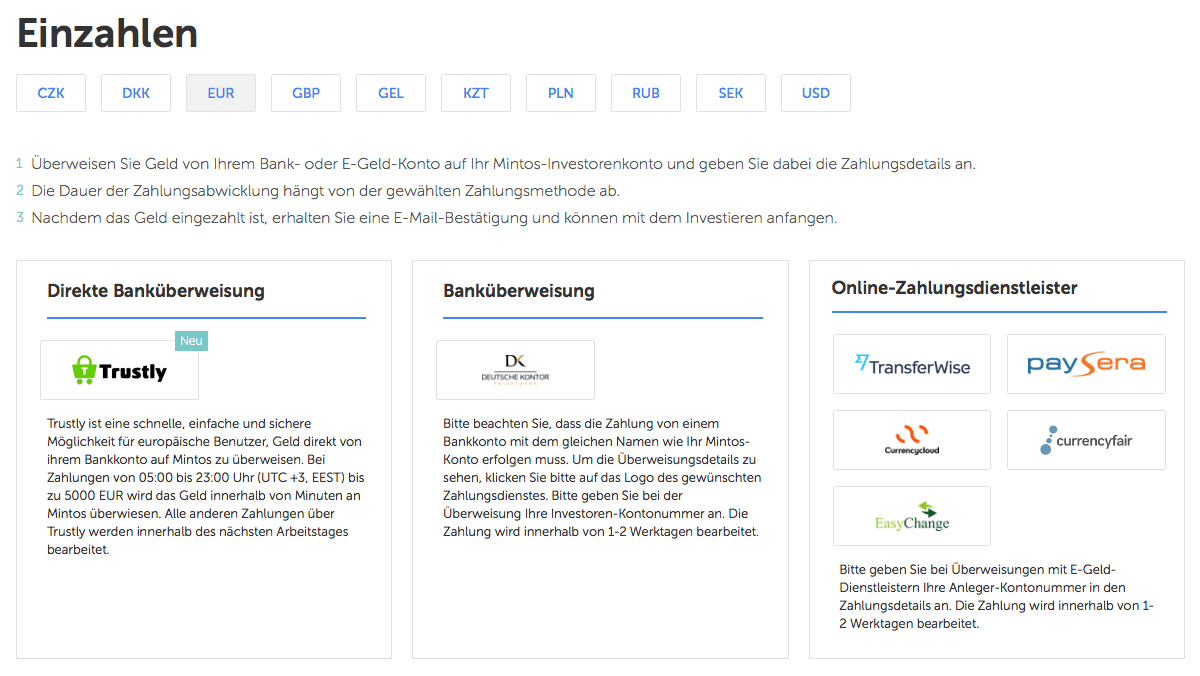

Um investieren zu können, musst du natürlich Geld auf dein Mintos-Konto transferieren. Am einfachsten, und selbstverständlich kostenfrei, geht dies mit einer normalen SEPA-Überweisung, wie sie jeder von seiner Bank kennt.

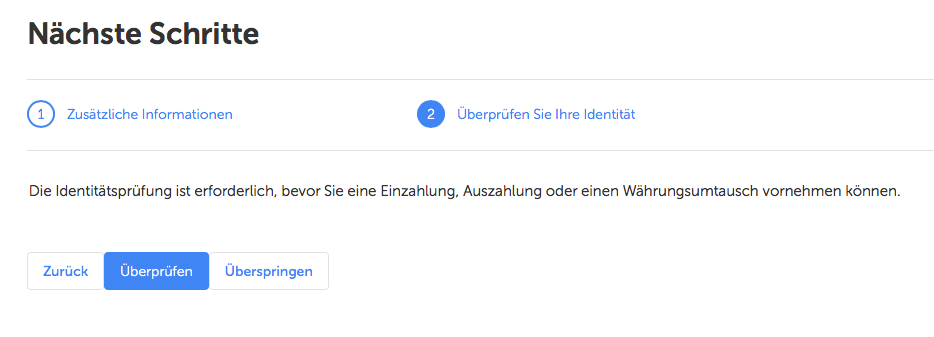

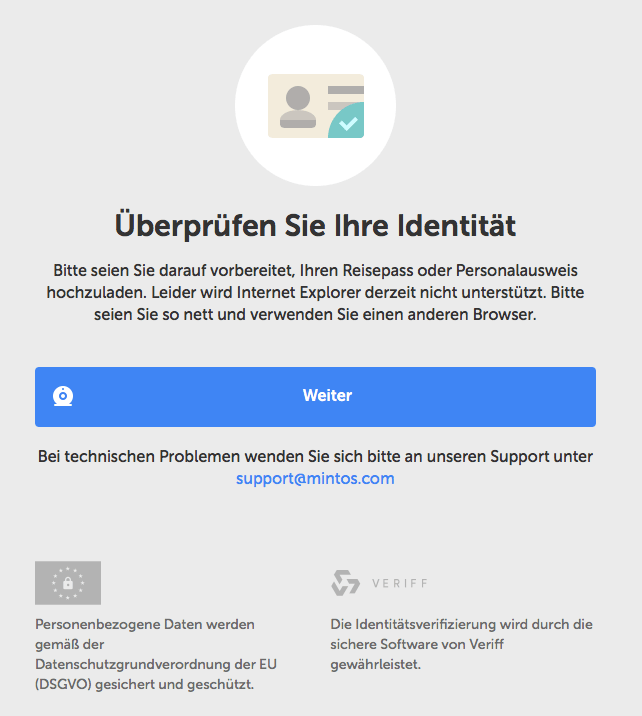

Aber vorher musst du noch einen Mini-Schritt erledigen, die Identitätsprüfung.

Wer jetzt die Augen verdreht und an PostIdent oder nervige VideoIdent-Verfahren denkt, du kannst dich freuen. Wie auch schon bei Bondora, geht dies auch bei Mintos ganz einfach, in dem man eine Ausweiskopie (Pass geht ebenfalls) hochlädt und im Normalfall bist du in weniger als 1 Minute freigeschaltet.

Der Prozess startet mit einem Klick auf weiter. Leider wird aktuell der Internet Explorer nicht unterstützt, aber mit Chrome, Firefox oder Safari, gibt es ja genug Alternativen.

Dann einfach die Kopien (Vorder- und Rückseite) anhängen, 1-2 Minuten die Prüfung abwarten und du bist fertig.

Toll! So muss das gehen.

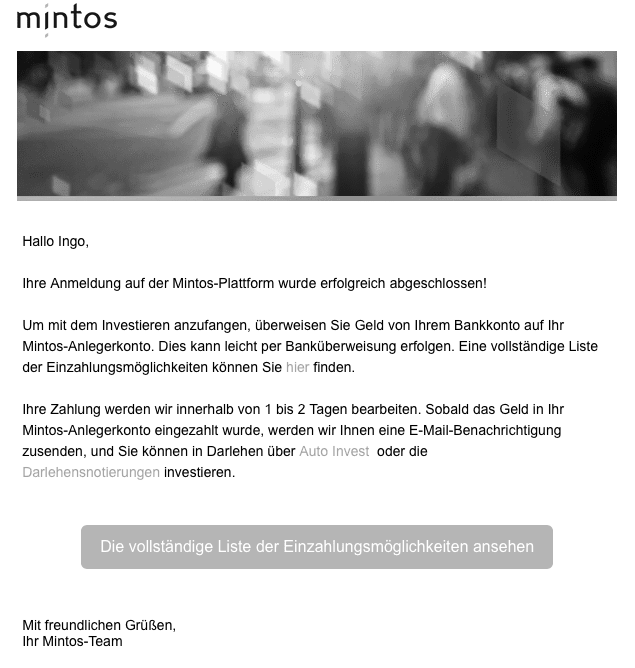

Jetzt kannst du auch auf die Seite Einzahlen/Abheben/FX wechseln und wählst dort EUR und Banküberweisung (SEPA) aus. Die selbe Seite erreichst du übrigens auch, wenn du über den Button Mittel einzahlen in der Übersicht gehst.

Dir werden dann die Daten für die Überweisung angezeigt.

Die Überweisung selbst gibst du bei deiner Bank auf. Idealerweise machst du das über dein Online-Banking und dann warte wie üblich den nächsten Tag ab. In der Regel sind SEPA-Überweisungen nämlich bereits am nächsten Werktag gebucht. Ich hatte damit noch nie Probleme.

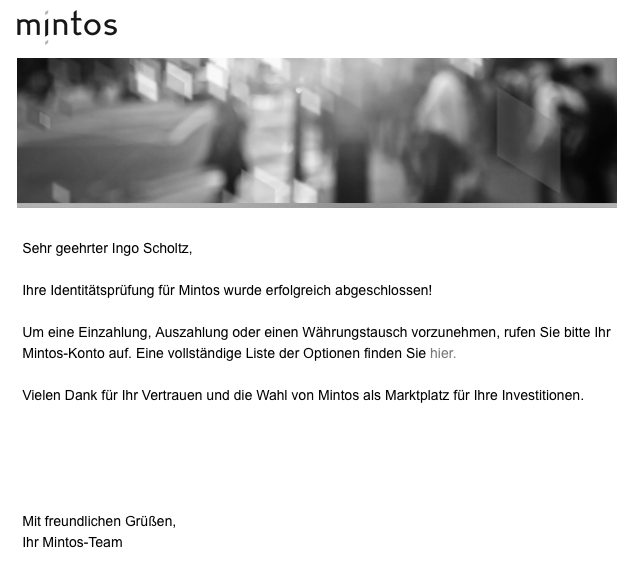

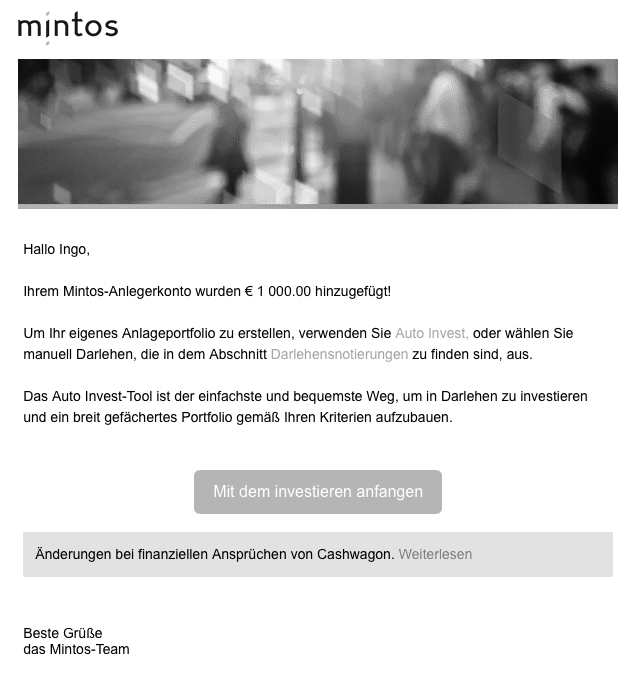

Folgende Benachrichtigung wirst du dann erhalten:

Und in deiner Mintos-Übersicht kannst du es danach sofort überprüfen und sehen.

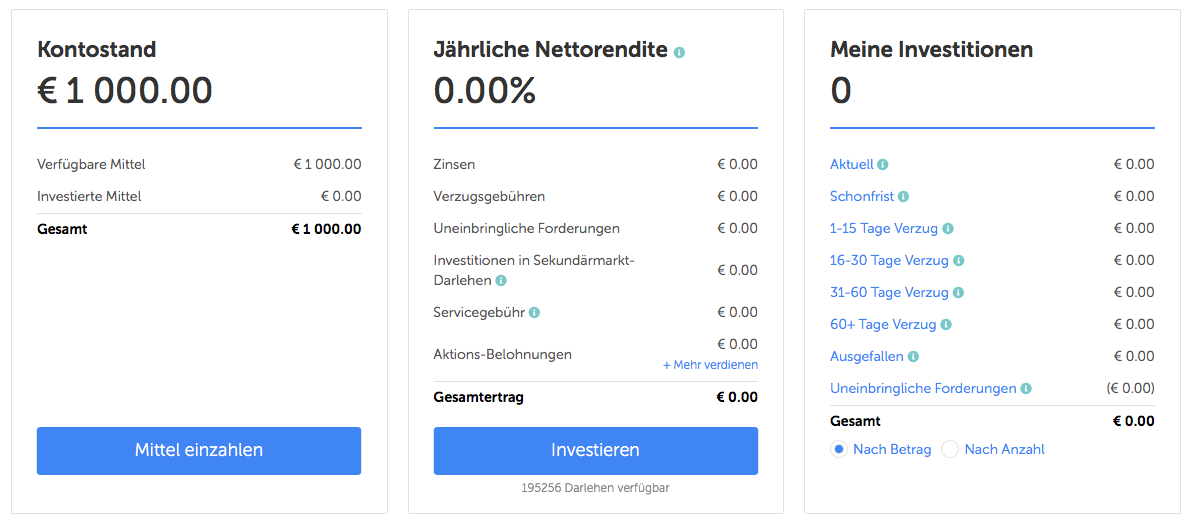

Glückwunsch. Damit ist dein Mintos-Konto jetzt endgültig bereit, damit du mit dem Investieren in P2P Kredite beginnen kannst.

Wie erstelle ich einen Auto Invest?

Auch wenn man bei Mintos rein theoretisch jeden Kredit von Hand durchschauen könnte, um dann zu entscheiden, in welchen man davon investieren möchte, so wird die Mehrheit auf den Komfort einer Automatisierung zurückgreifen. Ich tue dies ebenfalls.

Denn erstens ist mir meine Zeit zu schade und ich könnte währenddessen etwas produktiveres anstellen.

Und zweitens möchte ich eine möglichst hohe Diversifizierung erreichen und dabei soll das P2P Portfolio immer in den von mir selbst angenommenen Parametern operieren. Die ganze Überwachung darüber, möchte ich dabei selbstverständlich nicht ständig von Hand machen müssen, sondern das soll bitte alles von der Plattform automatisiert erfolgen.

Deswegen greife ich bei Mintos zum Auto Invest, der wie folgt funktioniert.

Anmerkung: Die gesamten Ausführungen beziehen sich immer auf den Primärmarkt. Es gibt auch bei Mintos einen Sekundärmarkt, wo man die bereits investierten Kredite vor Laufzeitende kaufen und verkaufen kann. Das ist dann interessant, wenn man zum Beispiel mal schnell an sein Geld möchte, aber die Kredite noch Wochen, Monate oder gar Jahre laufen. Diesen Sekundärmarkt lasse ich bei den folgenden Betrachtungen außen vor. Das wäre einen separaten Artikel wert, falls ich mich damit jemals beschäftigen sollte.

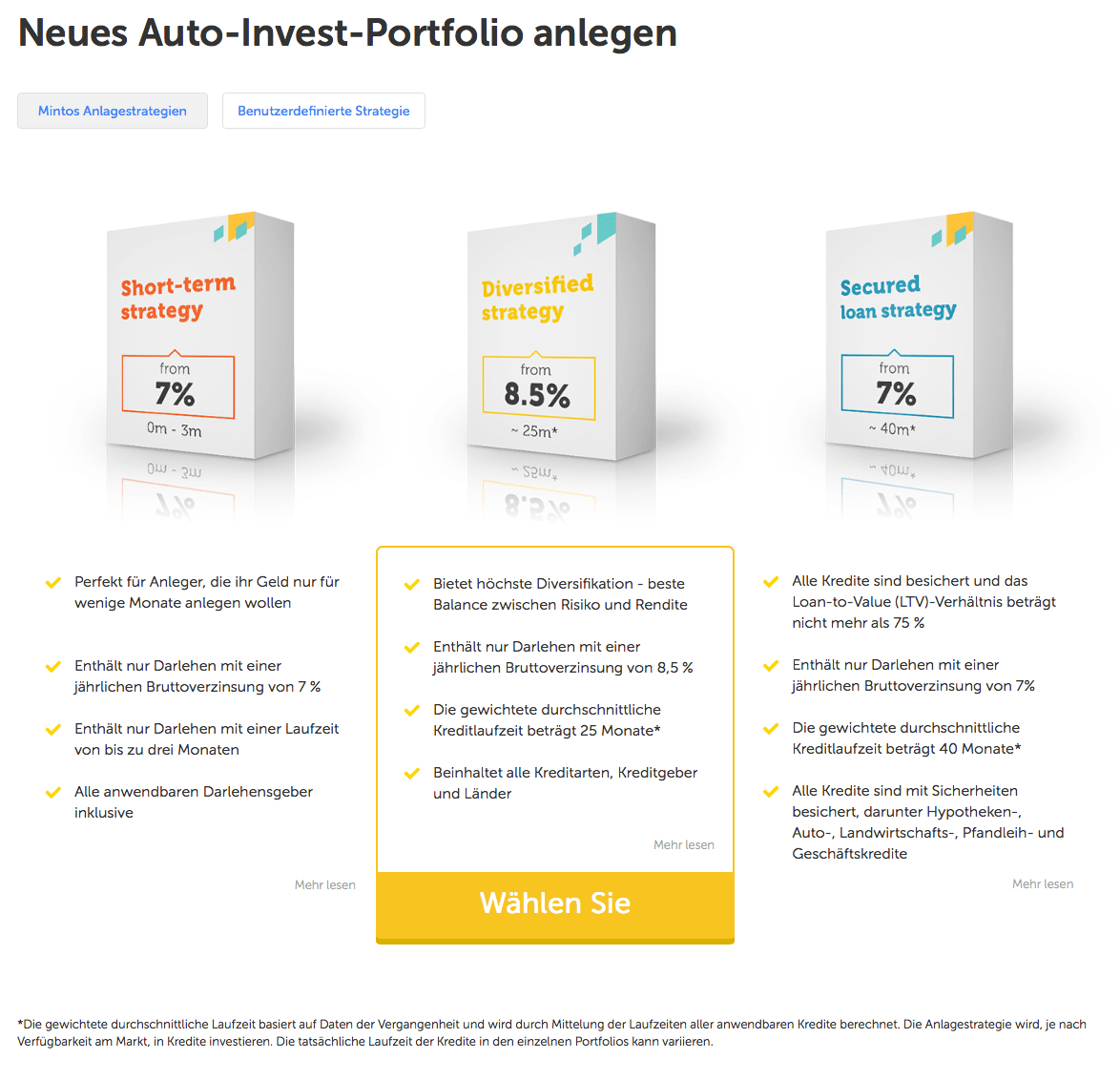

Zuerst gehst du logischerweise auf die Seite Auto Invest und dann auf Neues Auto-Invest-Portfolio anlegen.

Du könntest dann sogar direkt in drei zur Verfügung gestellte Mintos Anlagestrategie investieren oder du wählst wie ich die Option für die Benutzerdefinierte Strategie.

Bei der Benutzerdefinierten Strategie machst du dann zuerst ein paar manuelle Angaben und legt zum Beispiel fest, ob du im Primärmarkt oder Sekundärmarkt investieren möchtest und in welcher Währung. Wähle hier EUR und Primärmarkt aus.

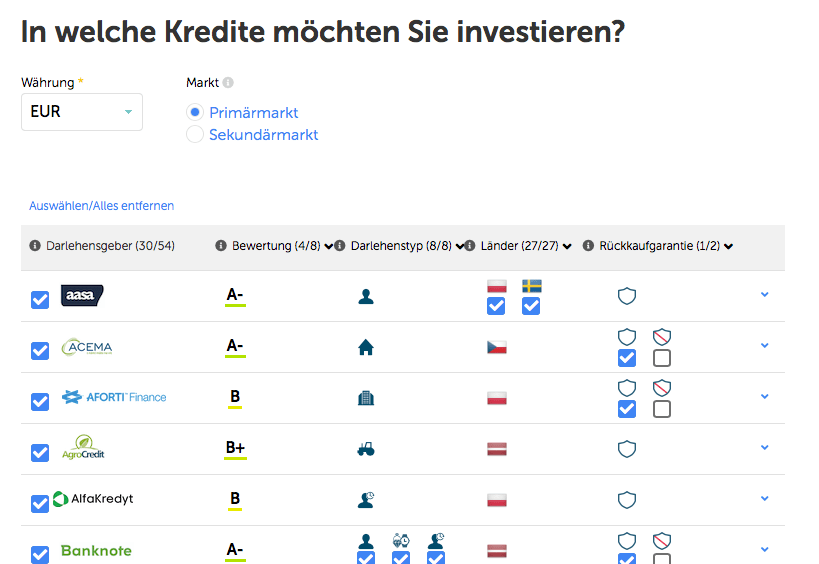

Dann kannst du festlegen, aus welchem Pool der Darlehensanbahner du überhaupt Kredite angeboten bekommen möchtest.

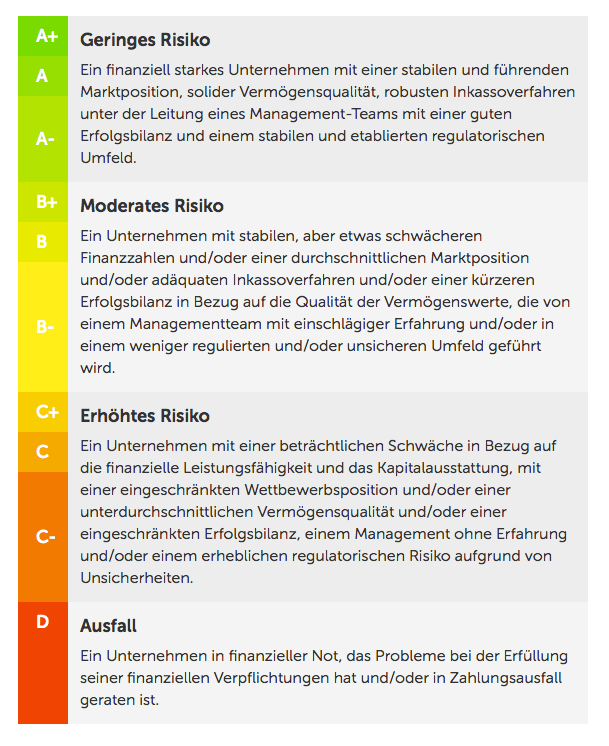

Hier kannst du zum Beispiel sagen, zeig mir nur Darlehensanbahner mit einer Bewertung B oder besser (*siehe ganz am Ende des Artikels die Bewertungstabelle) oder aber auch, dass du nur Darlehensanbahner drin haben möchtest, die eine Rückkaufgarantie anbieten.

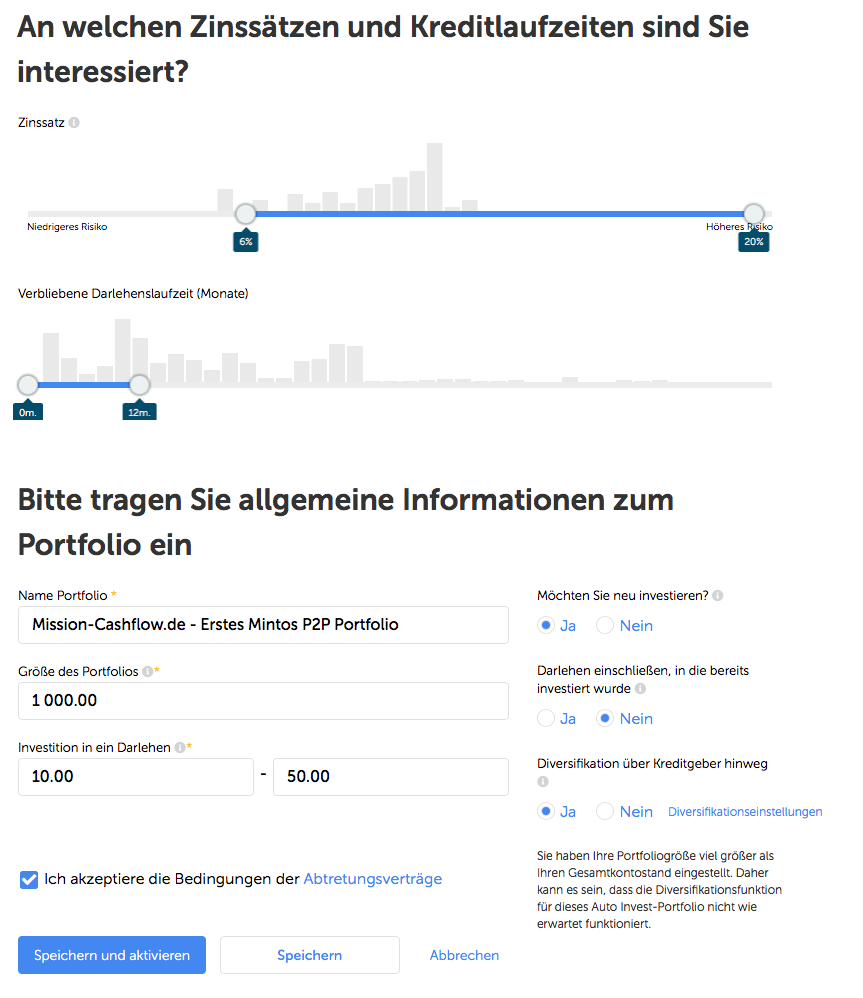

Etwas weiter unten auf der selben Seite, wird es dann richtig interessant. Hier kannst du nun die Parameter für deinen Auto Invest festlegen.

Ich habe mich zum Beispiel für folgende Einstellungen entschieden:

- Der Zinssatz soll zwischen 6% und 20% liegen

- Die Laufzeit der Kredite soll zwischen 0 und 12 Monate liegen

- Dieser Auto Invest soll mit 1.000,- EUR laufen

- In jeden Kredit soll der Auto Invest zwischen minimal 10,- EUR und maximal 50,- EUR investieren

- Zinsen und frisches Geld soll reinvestiert werden: JA

- Dürfen Reinvestitionen in schon investierte Darlehen erfolgen: NEIN

- Soll über verschiedene Darlehensanbahner diversifiziert werden: JA

Damit versuche ich eine maximale Diversifizierung in kurzlaufende Kredite mit hohem Zinssatz zu erreichen. So zumindest die Idee.

Dies ist ausdrücklich keine Empfehlung von mir. Du entscheidest bitte selbst, welche Parameter du verwenden möchtest.

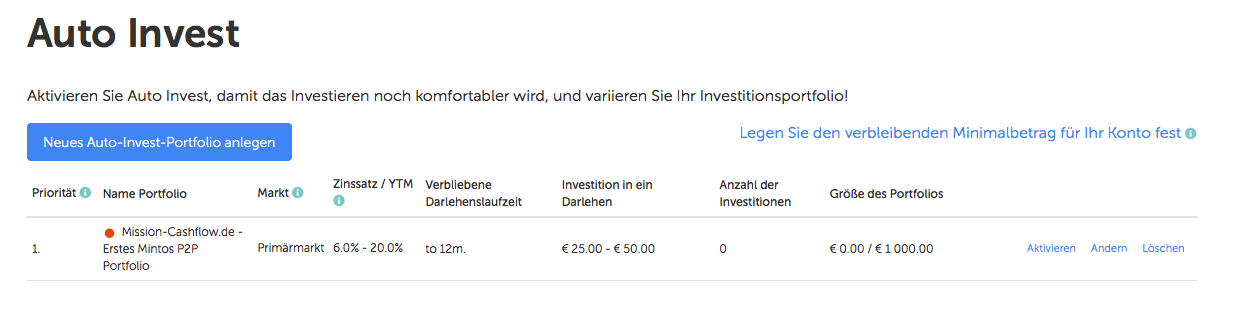

Nach dem Klick auf Speichern und Aktivieren schaute es dann so aus:

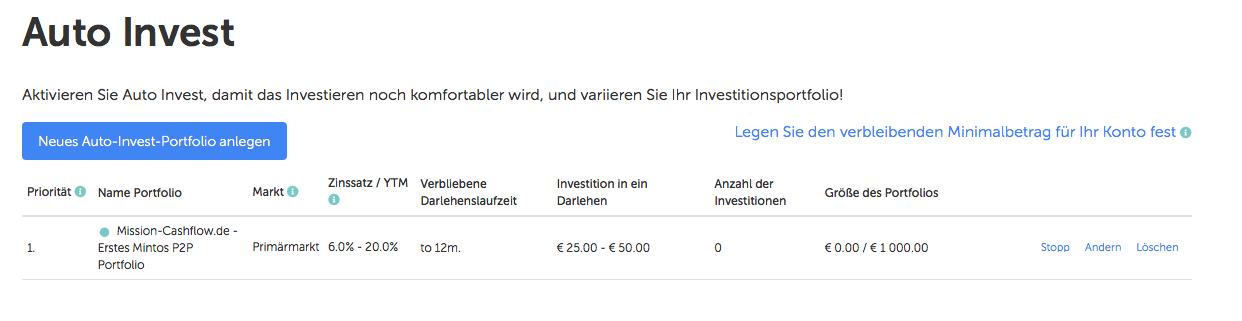

Warum auch immer, musste ich den Auto Invest noch manuell mit einem Klick auf Aktivieren starten.

Endlich leuchtet das grüne Lämpchen und der Auto Invest ist in der Tat aktiv.

Wenn du dann zur Übersicht zurückkehrst, dann wirst du wahrscheinlich sehen, wie der Auto Invest bereits anfängt, seinen Dienst zu verrichten.

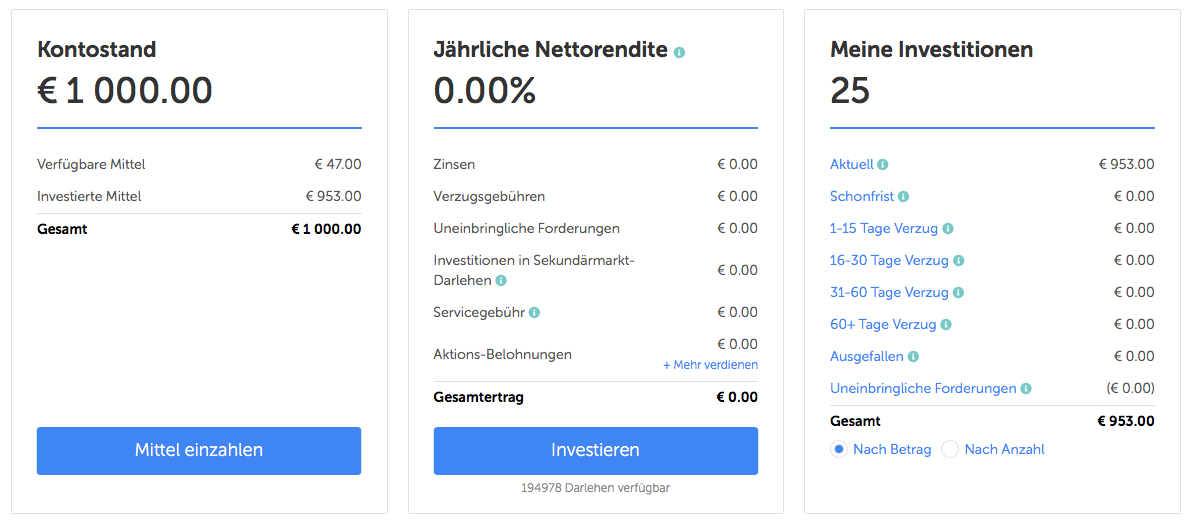

Und nur ein paar Minuten später sah es dann tatsächlich bei mir schon so aus:

Wow! Schön gestreut in 25 unterschiedliche Kredite und fast die kompletten 1.000,- EUR bereits investiert. Läuft!

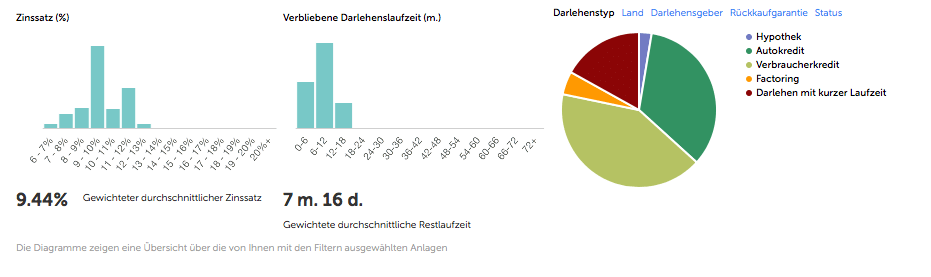

Auf der Seite Meine Investitionen kannst du dann direkt schon mal schauen, in was dein Auto Invest so alles investiert hat.

Es gibt einige schön aufbereitete Statistiken. Das gefällt mir sehr gut.

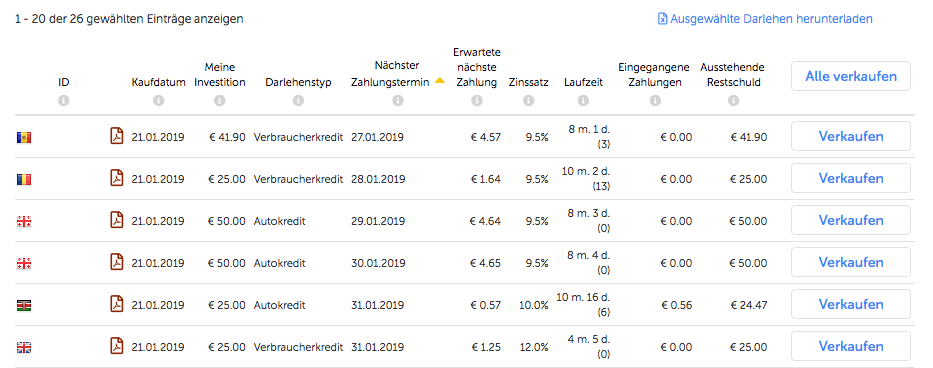

Du kannst aber auch bei Bedarf dir jeden einzelnen deiner Kredite anschauen. Klick dich einfach mal durch.

Und damit sind wir mit dem Auto Invest an dieser Stelle erst einmal durch.

Ich finde Mintos hat diese Funktion toll und sehr intuitiv umgesetzt. In wenigen Minuten, hat man ein über viele Länder, Darlehensanbahner und Kredittypen diversifiziertes P2P Portfolio zusammengestellt und sein Geld breit gestreut in viele unterschiedliche Kredite investiert.

So muss das heutzutage im Zeitalter der Digitalisierung gehen. Maximalen Effekt mit minimalen Zeitaufwand. Toll!

Wie verfolge ich meine Investments?

Auch wenn ich beim Investieren in P2P Kredite bestmöglich den passiven Ansatz verfolgen möchte, also mich möglichst wenig damit beschäftigen will, so ist es doch gerade anfangs durchaus interessant mal zu schauen, was denn mein Geld so macht.

Im Grunde gibt es nur wenige Aktionen, die ich bisher regelmäßig durchführe.

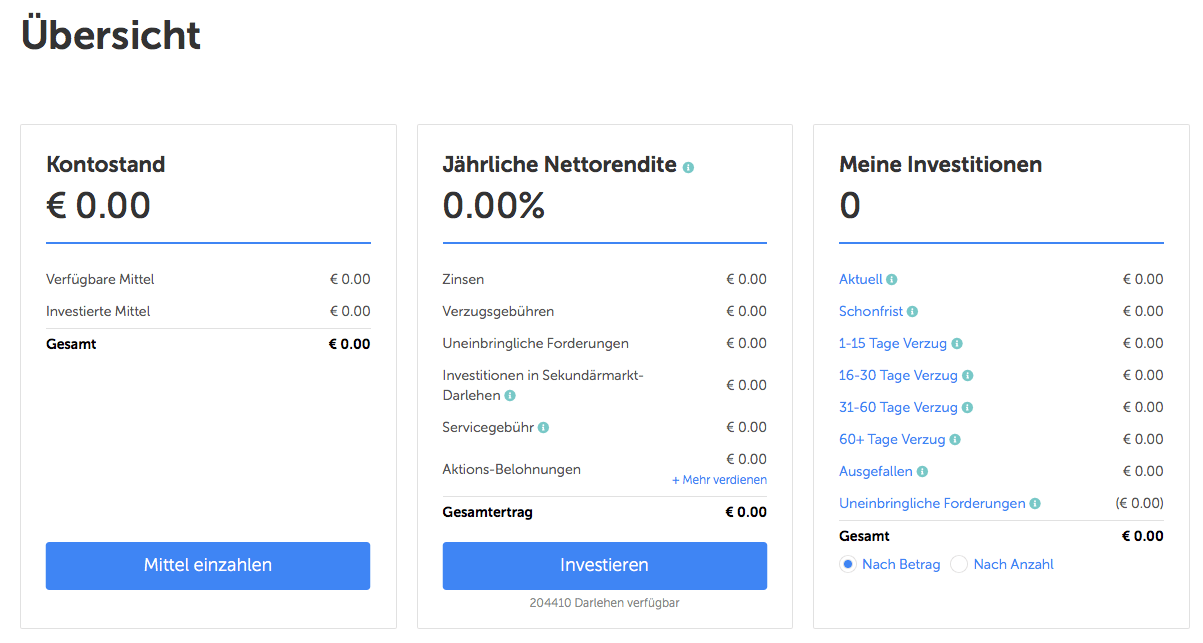

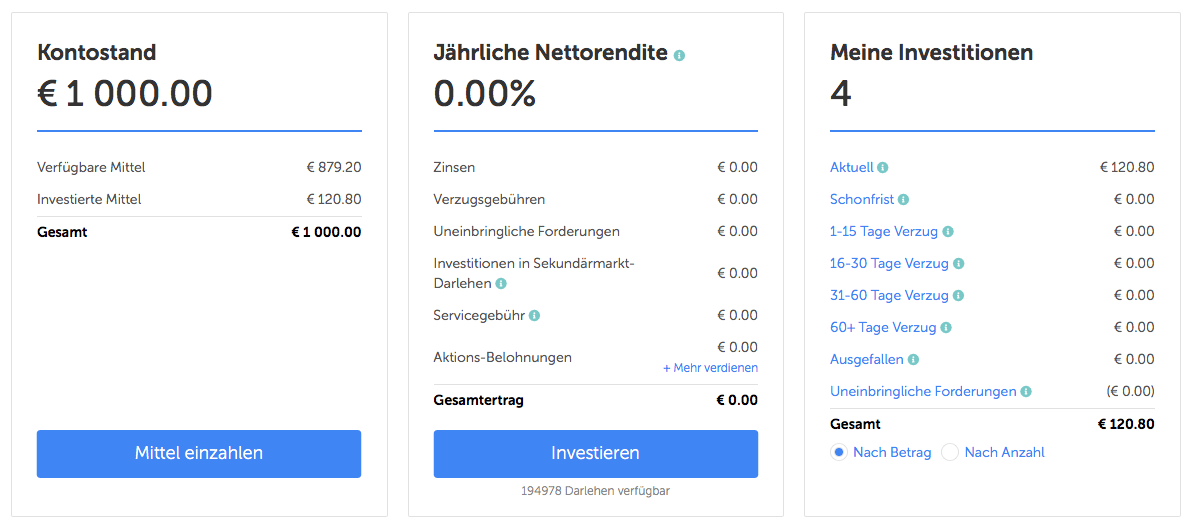

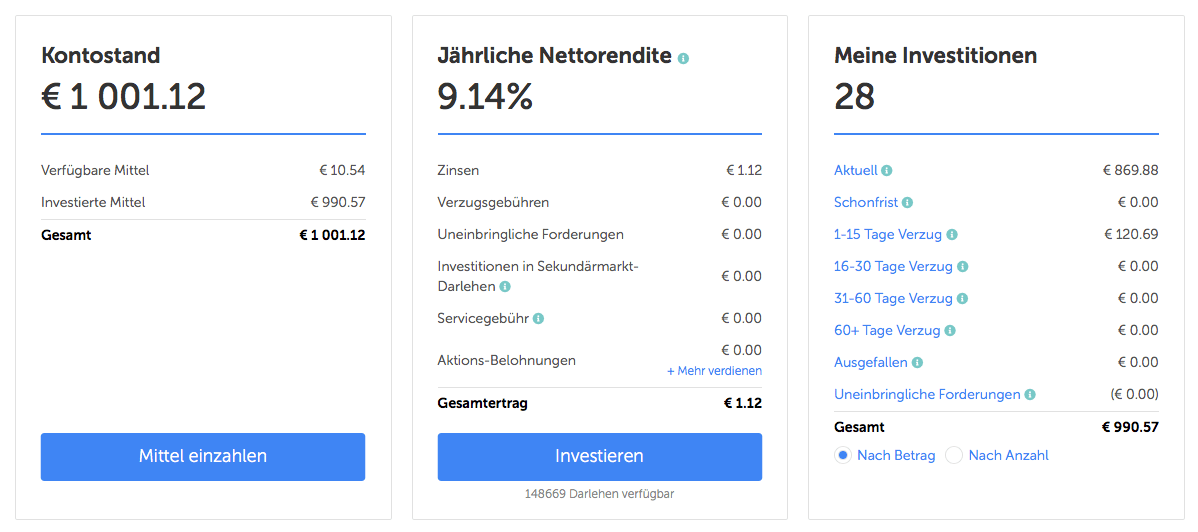

Die erste ist offensichtlich, ich überprüfe einfach auf der Seite Übersicht, wie es denn so steht um meine Investments.

So schaut es ungefähr 14 Tage nach Kontoerstellung aus. Aktuell werden 9,14% Nettorendite angegeben, diese klettert aber fast jeden Tag um 0,x% und ich rechne am Ende des Jahres mit einer Rendite zwischen 10% und 11%.

Ein paar Kredite sind auch schon in Verzug, aber hier habe ich gelesen, dass dies fast normal ist und man sich davon nicht beunruhigen lassen sollte. Außerdem greift nach 60 Tagen die Rückkaufgarantie, wenn der Darlehensanbahner diese anbietet. Wir werden sehen.

Ich finde die Übersicht übrigens echt toll gestaltet. Alle Infos auf einen Blick. So muss das sein.

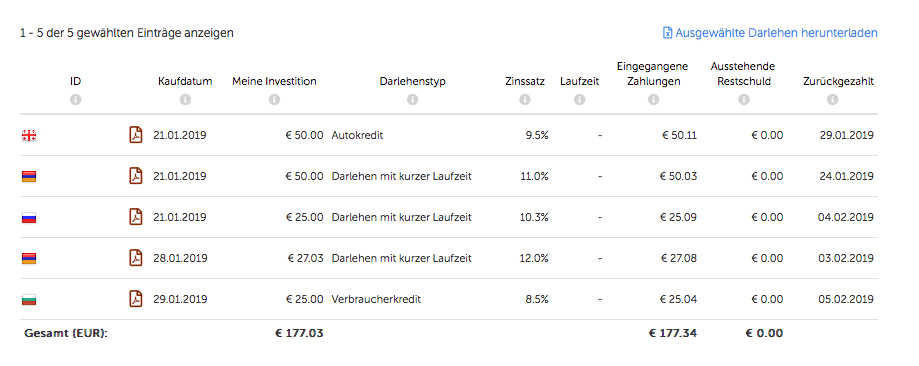

Auf der Seite Meine Investitionen kann man, wie bereits weiter oben erwähnt, alle seine P2P Kredite einsehen.

Dort gibt es aber auch einen Button Abgeschlossene Investitionen und der zeigt was? Logisch, alle Kredite, die bereits vollständig zurückgezahlt wurden.

Sehr schöne Auflistung.

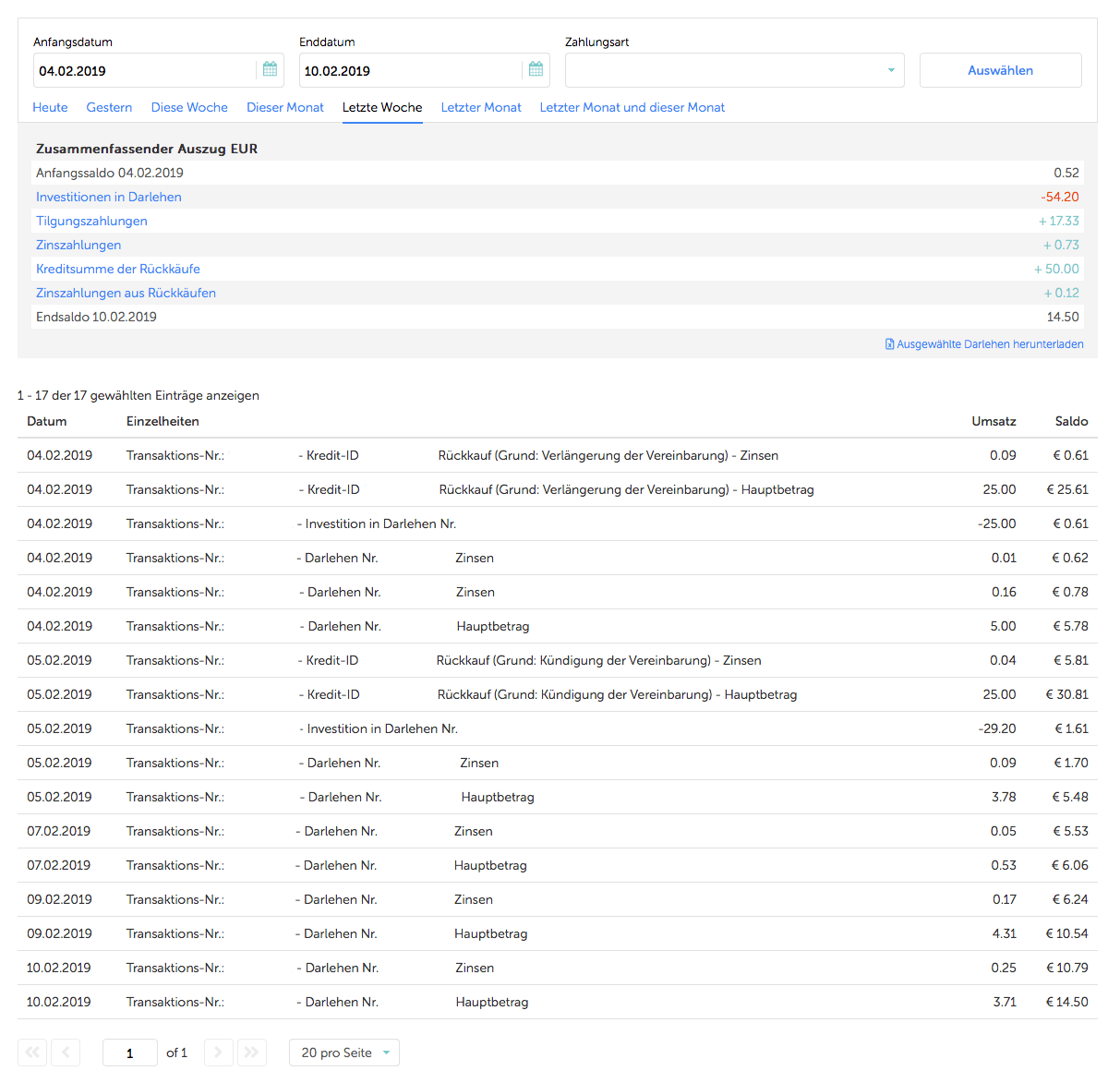

Aber interessanter finde ich noch die Seite Kontoauszug, wo man alle Transaktionen sehen und sich auch bestimmte Typen von Transaktionen durch einen Filter separat auflisten lassen kann.

Da hat man alle Details im Blick.

Mehr schaue ich mir eigentlich nicht an und in Zukunft wird die Frequenz zurückgefahren. Der Plan ist, nur einmal im Monat zum Monatsabschluss kurz einen Blick reinzuwerfen und zu schauen, ob noch alles wie gewünscht läuft.

Immerhin wollen wir ja ein passives Einkommen aufbauen, oder?

Damit sind wir am Ende der Vorstellung von Mintos als wohl führende P2P Plattform angelangt. Ich hoffe, ihr konntet einen guten Eindruck bekommen, wie bei Mintos das Investieren in P2P Kredite so funktioniert und nun liegt es an euch zu entscheiden, es auch zu probieren.

Wie immer gilt, jeder passt auf sein Geld selbst auf!

Und? Noch Fragen?

Dann immer her damit und ab in die Kommentare.

Nutzt ihr bereits Mintos* oder vielleicht auch Bondora Go & Grow? Wenn ja, wie sind eure Erfahrungen damit? Ich würde gern davon hören!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Spannend!

Hallo Ingo,

danke für den gut recherchierten Artikel.

P2P Kredite sind in der Tat ein interessantes Thema und ich befasse mich schon seit einiger Zeit damit. Im Grunde haben P2P Kredite ja eine ähnliche Funktionsweise wie Bausparkredite und auch dort findet man das Rezessionsrisiko wieder (Kreditnehmer können nicht zurückzahlen) und gleichzeitig das Problem, dass zu wenig Kreditgeber da sein können. Wobei letzteres durch die Niedrigzinsphase ja bereits bei den Bausparkassen zu Problemen geführt hat, während P2P Kredite von der Niedrigzinsphase wohl eher profitieren, weil alle nach rentablen Anlagemöglichkeiten suchen.

Ich habe einen ähnlichen Ansatz wie Du bei der Auswahl von Plattformen und tendiere zu den großen etablierten. Bei Mintos möchte ich noch anmerken, dass sie zwar 2016 noch einen Verlust in Höhe von ca. 240.000 Euro hatten, aber bereits seit 2017 in den schwarzen Zahlen sind mit einem Gewinn von knappen 200.000 Euro. Der Cashflow zumindest aus dem operativen Geschäft ist in 2017 positiv. Der Verlustvortrag in der Bilanz wurde von 2016 auf 2017 um die Hälfte abgetragen und stand für das Gj 2017 nur noch bei knappen 140.000 Euro (bei einer Eigenkapitalquote von guten 50%). Die Entwicklung von Mintos ist also positiv. Ich würde zugern den Jahresabschluss für 2018 sehen, aber der ist leider noch nicht aufzufinden.

Diese Informationen fand ich interessant, um mein Totalsausfallsrisiko im Rezessionsfall einzuschätzen. Eine Firma, die finanziell auf soliden Beinen steht, hat natürlich auch bessere Chancen, die ausgefallenen Kredite abzudecken. Leider konnte bei Mintos keine Angabe finden, wie hoch der Wert der aktuell offenen Darlehen ist, sonst hätte man sehen können, in welchem Verhältnis die offenen Darlehen zu den Vermögenswerten bzw. zum Eigenkapital stehen. Interessant ist nämlich der Fakt, dass gute 63% der vergebenen Kredite Konsumkredite sind (Autokredite, Verbraucherkredit, siehe Statistikseite). Die sind sicherlich bei einer Rezession als erstes vom Ausfall betroffen.

Hattest Du Dir die Finanzzahlen von Mintos angesehen? Wie schätzt Du das ein?

Viele Grüße,

Slingsby

Hi Slingsby!

Danke fürs Vorbeischauen und für die super interessanten Anmerkungen zu Mintos. Top!

Bin grad auf der Suche für Investment Nummer 3 und 4. Eines wird davon Exporo sein. Aber bei dem anderen schwanke ich noch.

CU Ingo.

@Slingsby: du befasst dich schon einige Zeit damit? Was du schreibst ist leider absoluter Quatsch. Mintos ist nur der Marktplatz für verschiedene Kreditfirmen. Deshalb ist es erstmal absolut zweitrangig wieviel Geld Mintos verdient. Mintos vergibt KEINE Kredite! Mintos interessiert es deshalb auch nicht wieviele Kredite ausfallen! Das Risiko liegt alleine bei den Kreditfirmen.

@Ingo: sehr gerne. 🙂

@S.: ich beziehe mich natürlich auf die Rückkaufgarantie von Mintos. Im Rezessionsfall, der von Ingo oben beschrieben wurde und den ich aufgegriffen habe (das ist das worst case scenario und sollte für die eigene Risikoeinschätzung bzgl. eines Totalausfalls interessant sein), würden viele Kredite ausfallen und Mintos müsste aufgrund der Rückkaufgarantie einspringen. Daher ist es natürlich interessant sich die Bonität des P2P Marktplatzes anzusehen, da Mintos aufgrund der Rückkaufgarantie ein finanzielles Risiko trägt.

Viele Grüße,

Slingsby

Ich denke er meint, dass die Rückkaufgarantie von den Darlehensanbahnern getragen wird und nicht von Mintos selbst.

Das mag stimmen, aber die wirtschaftliche Lage von Mintos spielt trotzdem eine tragende Rolle in meinen Augen.

Geht Mintos pleite, dann kommt man bestimmt auch nicht mehr an die Darlehensanbahner ran, oder?

CU Ingo.

Genau das meinte ich, die Rückkaufgarantie kommt nicht von Mintos sondern von den Darlehensanbahnern.

Klar besteht ein Risiko auch bei Mintos, so hoch schätze ich es aber nicht ein, da es eigentlich ein gutes Geschäftsmodell ist. Sie verdienen an jedem Kredit der über deren Marktplatz geht und haben was an Ausgaben: Personal, Unterhaltskosten für die Webseite, Werbung etc. Was ist einfacher im Notfall als Personal und Werbung einzusparen? Des ist gerade nur meine Annahmen, ich kenne den Geschäftsbericht nicht genau.

Auch wenn Mintos ausfällt wird es einen Art Insolvenzverwalter geben der alles abwickelt oder denkst du alle Darlehensanbahner jubeln dann weil sie das Geld nicht mehr zurückzahlen müssen. Lettland ist immer noch Europa und kein Dritte-Welt-Land.

Hi S.!

Da gebe ich dir Recht. Und was den Insolvenzantrag angeht, auch das wird Dank EU zumindest geregelt ablaufen.

Wir wissen halt alle nicht, wie ein solcher Plattform-Crash wirklich abläuft. Auf dieses Risiko wollte ich im Artikel hinweisen.

Bei Mintos habe ich ein gutes Gefühl. Sie machen echt den Eindruck, als wenn sie einen Plan haben.

CU Ingo.

Hallo Ingo,

danke für die Klarstellung bzgl. der Rückkaufgarantie von den Darlehensanbahnern bzw. Kreditverleihern.

Ich stimme dir zu, dass Mintos in wirtschaftliche Schieflage gerät, ist wohl das kleinere Risiko. Allerdings müsste man sich dann die Bonität/Liquidität der Kreditverleiher auch noch anschauen, um einzuschätzen, ob die die Rückkaufgarantien bedienen können. Das habe ich eben versucht und bin dabei auf Seiten wie Lendo.ge gestoßen (einer der Kreditverleiher bei Mintos mit Rückkaufgarantie). Das zeigt hier ein grundsätzliches Problem auf: wer hier spricht georgisch? Ich leider nicht (mit google translator habe ich auch keine Finanzinformationen auf der Seite gefunden, außer dass sie wohl haftungsbeschränkt ist, da wohl LLC). Deshalb ist eine eigene Risikoeinschätzung kaum möglich und man verlässt sich hier vollständig auf die Vertrauenswürdigkeit der Mintos Bewertung bzgl. des Kreditverleihers.

Viele Grüße,

Slingsby

Hi Slingsby!

Das wäre mir zuviel Aufwand und der Weg, dass Geld einfach über 5-6 Plattformen zu streuen, erscheint mir da der Effektivere zu sein.

Vielleicht reicht das nicht, wenn man sein ganzes Geld nur in P2P investiert, aber da für mich P2P nur einen kleinen Teil des Gesamtportfolios ausmacht, ist es für mich okay.

Und am Ende entscheidet zum größten Teil, ob man der Plattform vertraut, richtig. Mintos steht da um einiges besser da, als viele der kleinen und vielleicht gerade startenden Unternehmen.

Es ist ein spannender und dynamischer neuer Markt, aber er birgt Risiken, wie jedes Investment. Man sollte sich davon nicht abhalten lassen.

Ohne Risiko keine Rendite. Meine Meinung.

CU Ingo.

Hi Ingo,

Super Artikel für Einsteiger in die Welt der P2P-Kredite!

Tja, das, was dann tatsächlich bei einem großen Crash passiert, kann leider keiner von uns genau vorhersagen. Aber wie du richtig schreibst, muss man zumindest darauf vorbereitet sein, dass es dann evtl. schwierig wird, an sein Geld noch ranzukommen.

Ich hab vor kurzem auch mal meine Gedanken zu weiteren möglichen Risiken bei Mintos aufgeschrieben. Vielleicht auch interessant für den ein oder anderen hier:

Viele Grüße und weiterhin viel Erfolg beim Aufbau deines passiven Einkommens!

Carsten

Hi Carsten!

Danke für deinen Kommentar und für deine Ergänzungen.

Genau wegen dieser Unsicherheit denke ich über weitere Plattformen nach, um das Geld noch etwas zu verteilen. Da P2P aber nur einen kleinen Teil meines Portfolios ausmachen soll, werde ich mich wahrscheinlich auf die 5-6 interessantesten Plattformen beschränken.

Ich wünsche ebenfalls viel Erfolg!

CU Ingo.

Hat denn jemand hier Erfahrungen damit, wie es aussieht, wenn man sein Geld von Mintos zurückhaben möchte? Ist das genauso einfach wie das Einzahlen? Hat jemand damit schon Erfahrungen gemacht?

Grüße aus dem Rheinland

Eberhard

Hallo Eberhard,

Ja, das ist tatsächlich genauso einfach. Ein Freund von mir lässt sich jeden Monat eine kleinere Summe auszahlen, er sagt, es funktioniert einwandfrei.

Gruß,

Carsten

Hi Eberhard!

Das Auszahlen funktioniert sicher genauso einfach, aber testen konnte ich es noch nicht, da ich das Geld über den Auto-Invest immer gleich wieder reinvestieren lasse. Sehe da keine Probleme und Carsten hat es ja auch bereits bestätigt.

Sollte es dir um die sofortige Verfügbarkeit gehen, dann schau dir auch den Artikel zu Bondora Go & Grow an. Zwar weniger Zinsen aber von der Funktion ist es wie ein Tagesgeldkonto.

CU Ingo.

Hallo Ingo,

Vielen Dank für deinen super Blog und vorallem deine transparenten Berichte.

Ich muss gestehen, befinde mich aktuell im Urlaub in Costa Rica und bin hier viel am lesen, u.a. lese ich all deine Einträge seit Beginn des Blogs und bin nun hier bereits angekommen – fehlen nur noch einige Einträge dann bin ich auf aktuellsten Stand. 🙂

Du wirst garantiert von mir häufiger lesen, da ich durch dich richtig viel Lust habe mir auch ein Depot mit der Dividendenstrategie aufzubauen um

in der Zukunft irgendwann finanzielle Freiheit genießen zu dürfen.

Dies sollte als Hintergrund erstmal reichen, nun komme ich zu meinem Kommentar zu mintos:

Ich habe die Plattform Oktober 2018 entdeckt und Ende des Monats 1.000 Euro zum testen investiert, stand gestern habe ich bereits 51,68 € Zinsen erhalten und habe gestern meine Investition um 1.000 € erhöht.

Es motiviert ungemein, täglich eine E-Mail von mintos zu erhalten, das die Zinsen gestiegen sind, auch wenn es mir Cent Beträge sind. 🙂

Ausgefallen ist bisher noch keine Investition, habe meinen AutoInvest auf Rückkaufgarantie sowie Kredite zwischen 10 – 25 € eingestellt, den Rest exakt wie bei dir.

Ich habe nur die „Größe der Strategie“ auf einen höheren Betrag als die Einzahlung eingestellt.

Mir hat man gesagt, das sonst der AutoInvest nicht reinvestiert wenn Depotgröße Inkl. Zinsen > „Größe der Strategie“ ist.

Besten Gruß

Alexander

Hi Alexander!

Danke für deinen Kommentar und dein Feedback.

Freut mich, wenn ich dein Interesse für die Dividendenstrategie und das passive Einkommen wecken konnte. Probier es (langsam) aus und du wirst (schnell) feststellen, ob es etwas für dich ist oder nicht.

Und Danke für dein Feedback zu Mintos. Ja das macht richtig Spaß 🙂 … tolle Plattform und tolle Rendite. Als Beimischung perfekt.

Den Auto-Invest sollte man in der Tat höher als die Einzahlung einstellen, da er sonst die Zinsen nicht reinvestiert. Macht absolut Sinn, wenn man nur einen Auto-Invest laufen hat, klar.

CU Ingo.

Sind die P2P Kredite auch in 2021 noch gute Performer? Kann mir nicht vostellen, dass die aktuelle Weltlage hier keine negativen Spuren hinterlassen hat?

Hiho!

Danke für den Kommentar und die Fragen.

Spurlos ging die ganze Geschichte an den meisten Plattformen nicht vorbei, auch bei Mintos nicht. Hier sind einige Zahlungen ausgeblieben und in die Rückforderung gelaufen. Jedoch kam davon schon ein großes Stück wieder zurück und der Rest ist auch noch nicht komplett abgeschrieben.

Meine anvisierte 10-12% sind auf ca. 8-9% abgesunken, aber die Zinsen laufen trotz Krise und jetzt in der Erholung regelmäßig rein. Mintos als Plattform selbst funktioniert also weiter ganz gut und hat auch die Krise mehr oder weniger gut überstanden.

Gar nichts gemerkt habe ich bei Bondora Go&Grow, außer das mal für eine gewisse Zeit die Auszahlung eingeschränkt war. Da konnte man nicht unbegrenzt Geld abheben, weil sonst wohl das System zusammengebrochen wäre. Das ist ein Risiko, was man im Hinterkopf behalten muss. Davon ab gab es keine Ausfälle bei Bondora Go&Grow und die Zinsen liefen die gesamte Zeit und auch jetzt noch täglich rein.

CU Ingo.