Heute möchte ich euch mein Dividendenaktiendepot vorstellen, damit ihr gleich zu Beginn einen Eindruck bekommt, wo ich aktuell stehe und was sich da so alles seit dem Start in 2014 angesammelt hat.

Ich hatte ja bereits erwähnt, dass meine Strategie voll auf Dividenden ausgerichtet ist, der eigentliche Wert des Depots ist für mich nur zweitrangig. Trotzdem interessant zu sehen, wie sich die Werte so entwickeln.

Aber was wirklich zählt, ist der monatliche Cashflow durch Dividendenzahlungen!

Aktienkurse und damit der Wert deines Depots können schwanken. Je nach Stimmung der Märkte teilweise recht heftig. Und je nach Größe des Depots, geht es dann am Tag schon mal ein paar tausend Euro rauf und runter. Nichts für schwache Nerven. Anders deine Dividenden. Diese sind bei bewusster Auswahl der Unternehmen recht vorhersehbar und auch berechenbar. Die Schwankungen sind minimal und in der Regel geht es immer nur nach oben. Stichwort Dividendenwachstum als Strategie. Dazu verfasse ich später mal einen separaten Artikel. Auf jeden Fall lassen dich deine konstanten Dividendenströme nachts in Ruhe besser schlafen, als wenn du dir deinen Kopf zerbrichst, warum dein Depot grad wieder um X tausende Euro eingebrochen ist, nur weil Herr Trump schon wieder getwittert hat.

Soweit so gut, aber was haben wir denn da nun im Depot?

Aktuell gibt es 27 Positionen, 25 davon sind Einzelaktien und 2 sind ETFs. Der Fokus liegt traditionell auf dem US Markt, die 2 ETFs dienen hierbei der geographischen Diversifikation (Diversification). Richtig ist aber auch, dass die meisten US Firmen bereits in sich diversifiziert sind, da bei dem meisten die Einnahmen (Revenue) aus vielen verschiedenen Ländern dieser Welt kommen.

Einzelaktien im Depot (Name/Symbol):

- Allianz SE (ALIZ.F)

- Altria Group Inc. (MO)

- Apple Inc. (APPL)

- AT & T Inc. (T)

- Bank of Nova Scotia, The (BNS)

- Chevron Corp. (CVX)

- Coca-Cola Co. KO)

- Daimler AG (DDAI.Y)

- Disney Co., The Walt (DIS)

- Exxon Mobil Corp. (XOM)

- General Electric Co. (GE)

- Gilead Sciences Inc. (GILD)

- Intl Business Machines Corp. (IBM)

- Johnson + Johnson (JNJ)

- Main Street Capital Corp. (MAIN)

- McDonalds Corp. (MCD)

- Microsoft Corp. (MSFT)

- NIKE Inc. (NKE)

- Omega Healthcare Invest. Inc. (OHI)

- Philip Morris Internat. Inc. (PM)

- Procter & Gamble Co. (PG)

- Starbucks Corp. (SBUX)

- T. Rowe Price Group Inc. (TROW)

- Unilever PLC (ULVR.L)

- Vereit Inc. (VER)

Und die beiden ETFs (Name/Symbol):

- IS.DJ AS.PAC.S.D.30 U.ETF (EXXW.DE)

- iSh.EO ST.Sel.Div.30 U.ETF (EXSG.DE)

Wie ihr seht, ist der eine ETF ein Asia/Pacific ETF mit der Dividendenstrategie als Kern und analog dazu der zweite ETF deckt Europa ab, da er auf dem Euro Stoxx 50 basiert. Was hier noch fehlt, sind die sogenannten Emerging Markets, aber da hier die Indizes zumeist auf Wachstum (Growth) ausgerichtet sind, beißt sich das mit der Dividendenstrategie. Wer evtl. dazu ein paar Tipps oder Empfehlungen hat, hinterlasst doch bitte einfach einen Kommentar unten. Danke!

Wie ihr an den Einzelaktien seht, liegt mein Fokus mehrheitlich auf große Unternehmen mit einer gewissen Marktkapitalisierung, die sogenannten Blue Chips. Diese Unternehmen zeichnet fast alle aus, dass sie seit Ewigkeiten Dividenden zahlen und diese auch regelmäßig und nachhaltig steigern.

Meine genauen Auswahlkriterien für den Kauf, aber auch den evtl. notwendigen Verkauf, werde ich in einem extra Artikel erläutern. Denn der Erfolg der Investition wird nicht nur am Verkaufstag und Verkaufspreis bestimmt, nein, denn der Einkaufstag und Einkaufspreis sind mindestens genauso, wenn nicht gar noch wichtiger. Im Idealfall verkaufe ich nämlich nie mehr (Buy & Hold) und somit kann ich nur beim Kauf Einfluss auf z. b. die Höhe der Einstiegsdividendenrendite (wie viel in % schüttet mir diese Aktie an Dividende aus) nehmen und damit den späteren Erfolg nachhaltig beeinflussen. Es macht in Summe nachher viel aus, ob ich eine Aktie z. b. für 50,- EUR kaufe, wenn sie 0,50 Cent ausschüttet oder ob ich sie für 25,- EUR kaufe und sie immer noch 0,50 Cent ausschüttet. Im ersten Fall ist meine Dividendenrendite nur 1% und im zweiten Fall doppelt so hoch mit 2%. Das klingt erstmal wenig, aber glaubt mir, es macht später einen großen Unterschied, wenn man das Ganze in Euro als Summe betrachtet.

Hier ist ein Auszug meines Depots mit den aktuellen Daten (Stand Juni 2017):

Eine monatlich aktualisierte Übersicht meines Aktiendepots findet ihr immer hier: Mein Dividendenaktiendepot

Ein paar Anmerkungen. Das Rating ist das Credit Rating lt. Standard & Poors und/oder Moodys. Ich finde es sehr wichtig, dass man sich nur Aktien ins Depot legt, wo die Balance zwischen Firmenwert plus liquide Mittel und den Schulden gewahrt wird. Dieses Rating gibt einen groben Anhaltspunkt darüber. Und ja, ich kenne die Kritik an den Rating Agenturen. Trotzdem, es geht um die grobe Richtung und die passt in der Regel und bewahrt euch davor, sich nach und nach faule Eier ins Depot zu legen.

Dann die Dinge wie Shares (Anteile), Cost Basis (Anschaffungspreis), Market Value (Markpreis), P&L (Gewinn und Verlust) und Weight (Gewichtung) sollten klar sein, oder? Ansonsten fragt einfach.

Hinten dann liste ich meine aktuellen Dividendenerwartungen pro Aktie/ETF auf, umgerechnet aus der Heimatwährung zum aktuellen EUR Kurs. Dann schaue ich mir meine Rendite (Yield) und auch die Rendite auf den Anschaffungspreis (Yield on Costs = YoC) an. Letzteres ist eher ein Spaßindikator und warum dem so ist, ihr werdet es ahnen, dafür wird es später einen Artikel darüber geben.

Ganz zum Schluss das P/E Ratio (Gewinn/Verlust Verhältnis = GUV) macht die Aufstellung für mich perfekt.

Wie gefällt euch die Depotübersicht? Oder fehlt euch etwas Wichtiges?

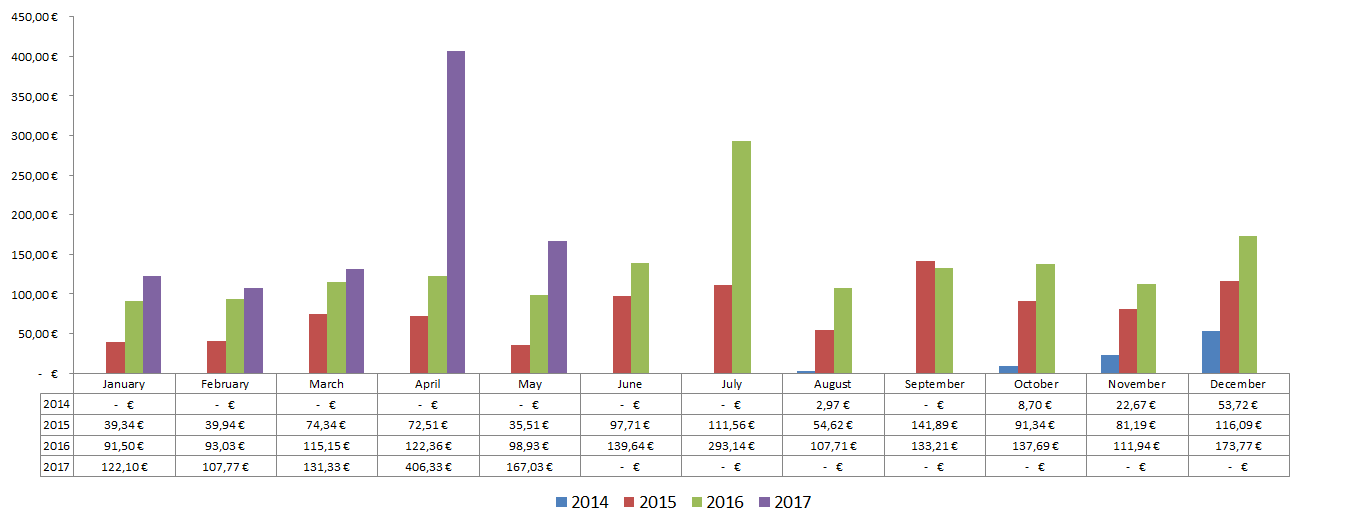

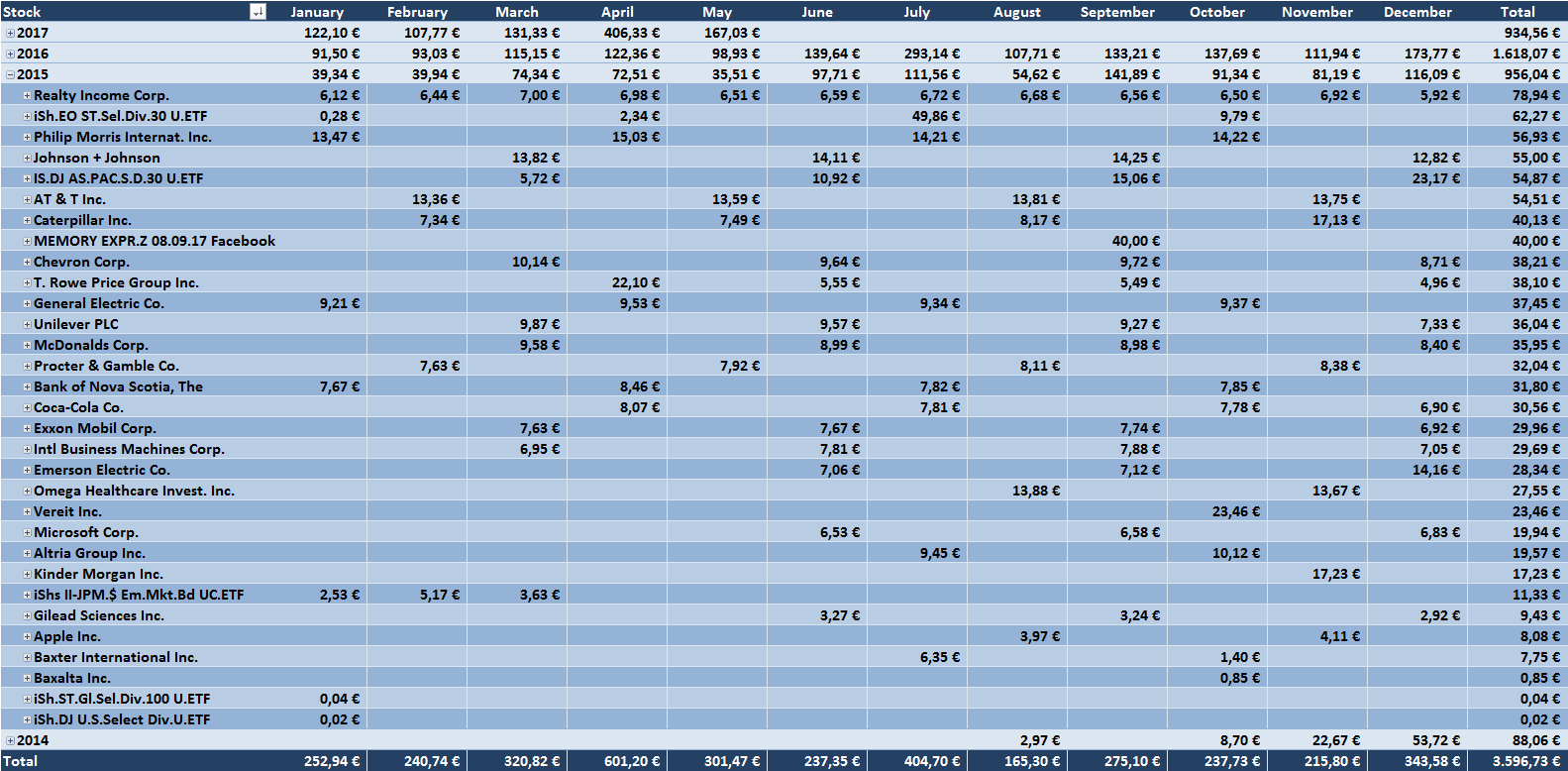

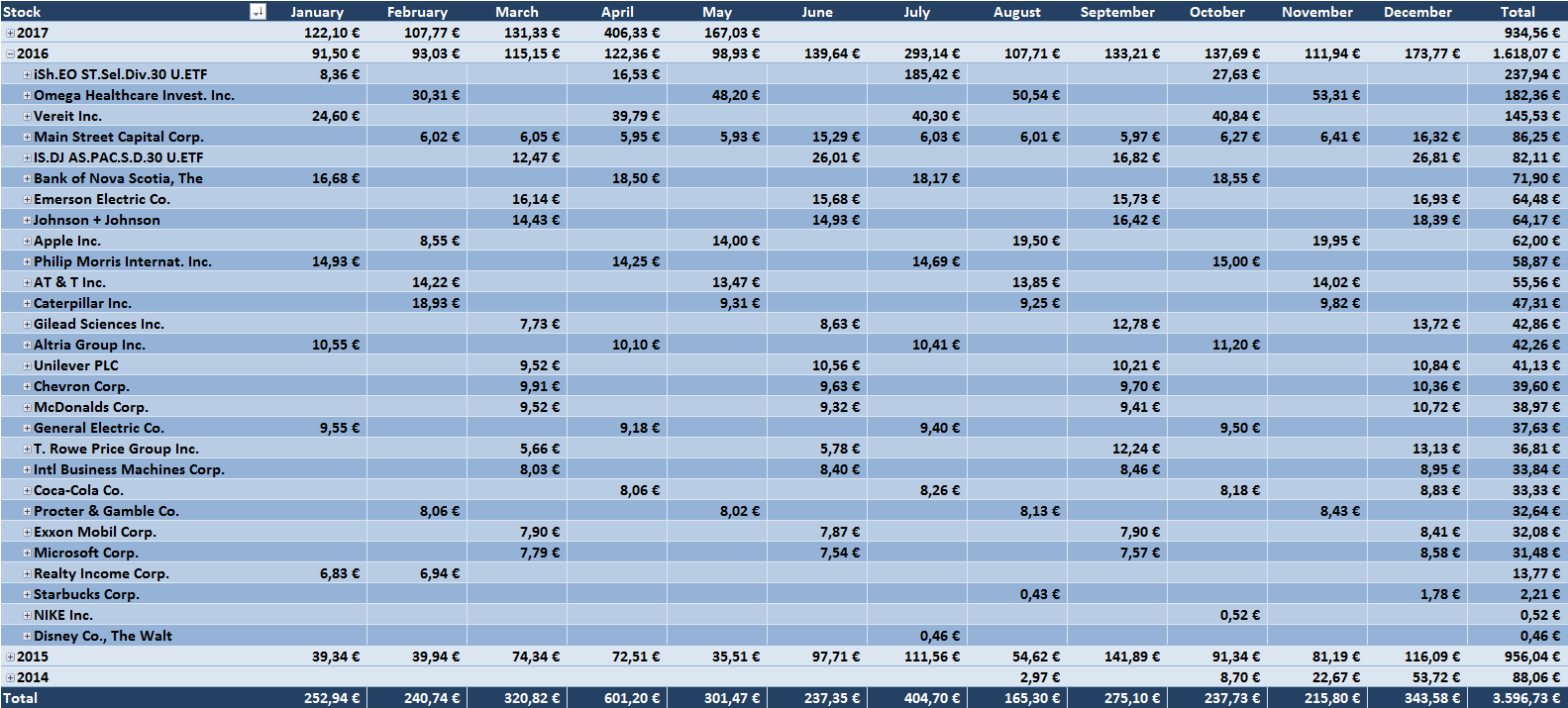

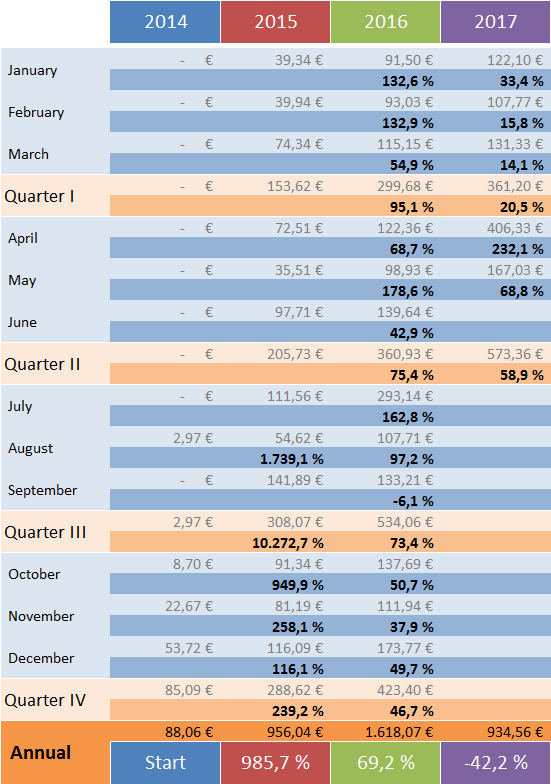

Nun wisst ihr, wie mein Depot aktuell ausschaut. Aber das eigentlich Interessante kommt jetzt. Die Übersicht der Dividendeneinnahmen. Yes! Endlich der Cashflow!

Man sieht schön die Steigerungen Jahr für Jahr. Die Einzelaufstellung der Jahre schaut dabei so aus:

//2015

//2016

//2017

2014 lass ich mal weg, da ich in dem Jahr erst begonnen hatte, mich auf die Dividendenstrategie einzuschießen. Für dieses Jahr gibt es demzufolge auch keine Trends zu zeigen, dafür natürlich ab 2015. Aber seht selbst:

Natürlich sind die prozentualen Steigerungen in 2015 Mumpitz, wie man so schön sagt. Aber ab 2016 wird es dann realistischer. Das Thema nehmen wir uns aber später noch einmal separat vor.

Okay! Das sieht doch gut aus, oder? Genau darum geht es nämlich, jeden Monat verzeichne ich Dividendeneinahmen von den unterschiedlichsten global operierenden Unternehmen, die dazu noch Monat für Monat und Jahr für Jahr ansteigen und mehr werden. Auf der einen Seite passiert dies natürlich aktuell hauptsächlich durch frisches Kapital, welches ich fast jeden Monat investiere. Aber schon jetzt ist auch ein Teil des Anstiegs sozusagen hausgemacht, in dem die Unternehmen jedes Jahr, ja teilweise sogar jedes Quartal, z. b. Omega Healthcare Investors (OHI), ihre Dividende steigern und mir so einen Teil der Arbeit abnehmen.

Do you know the only thing that gives me pleasure? It’s to see my dividends coming in.

— John D. Rockefeller

Und wie hoch diese Dividendensteigerungen (Dividend Growth) sind und wie sich mein Depot so bei der Diversifikation schlägt, das erfahrt ihr in Teil 2 dieses Beitrags.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hi,

Ich finde du betreibst hier wirklichen einen coolen Blog.

Ich habe mir ebenfalls eine Dividenden Strategie aufgebaut und besitze zwei Depots. eins mit ETFs und ein weiteres mit ca. 60 Einzeltiteln.

Im ETF Depot befindet sich auch ein EM ETF

IE00B652H904 dieser könnte für dich interessant sein.

Darüber hinaus habe ich DE000ETFL078 (euroStoxx select Div), DE0002635273 ( DivDax ETF), DE000A0F5UH1( global Select 100) und den IE00BKM4H312 (MSCI, USA) im Depot.

Ich freue mich über einen konstruktiven Austausch.

Mit freundlichen Grüßen

Dividenden Seppel

Hi Dividenden Seppel!

Danke für deinen Kommentar.

60 Einzeltitel ist aber stramm. Wie lange bist bzw. warst du am Aufbau deines Depot?

Den ETF schau ich mir an, aber momentan tendiere ich eher zum Umschichten meiner ETFs in Einzelaktien. Mal schauen …

CU Ingo.

Hi Ingo,

Ich bastle seit mehr als 8 Jahren an meinem Depot. Wobei ich die Dividenden Strategie in der Kombination mit Buy and Hold erst seit Ende 2016 betreibe. Zuvor habe ich bei 20% Gewinn die Positionen wieder geschlossen. In den letzten Jahren konnte man ja durchweg alles kaufen und man hat Kursgewinne erzielt. Da das ich das jedoch eher als zocken bezeichnen würde und mir das irgendwann zu stressig wurde habe ich eine neue Strategie gesucht … und fand die Dividendenstrategie.

Meine beiden Depots unterhalte ich beim Sbroker. Die Dividenden lassen sich hier super leicht durch durch Aktiensparpläne (auch wenn nicht gabz günstig ; 2,5% Gebühren) reinvestieren.

Meine größten Positionen sind sind derzeit dt. Post, P&G, Bayer, Linde, 3M, Fresenius, Nike, Altria, Austevoll, Bakkafrost, J&J, Kraft Heinz, Reckitt, Siemens und Unilever.

Mit dem Thema Optionen habe ich mich

noch nicht beschäftig, finde jedoch interssant was du darüber schreibst.

Zum Thema ETF Depot …

hier habe ich bewusst voll replizierende ETFs gewählt mit einem Fokus auf Dividenden.

Derzeit beschäftige ich mir der Frage, wieviel ,,Cash für den Crash“ tatsächlich Sinn macht.

Welche Cash Quote hälst du ?

Mit freundlichen Grüßen

DividendenSeppel

Hi DividendenSeppel!

8 Jahre ist schon eine ordentliche Erfahrung und toll, dass dann die Erkenntnis mit der Dividendenstrategie kam 🙂 … übrigens schöne Positionen bei dir im Depot, auch wenn ich nicht alle kenne (z.b. Austevoll oder Bakkafrost).

Meine Cashquote ist nahe 0,- EUR. Ich bin fast immer voll investiert, da ich überzeugt bin von dem Spruch: Time in the market beats timing the market.

Dazu kann ich im Normalfall jeden Monat den Barbestand um ca. 1.000,- EUR aufstocken und für spontane Zukäufe bei Flash Crashs oder ähnlichem habe ich noch 10.000,- EUR verfügbar über den Wertpapierkredit. Und ich gehöre zu denen, die dass auch nutzen würden im Fall der Fälle. Meine Arbeitsstelle ist mit 5 Monaten Kündigungsfrist abgesichert und selbst mit Arbeitslosengeld wäre ich immer noch Cashflowpositiv. Also genug Zeit Geld ranzuschaffen, um auf jede Situation zu reagieren 😉 …

CU Ingo.

Hallo, sehr interessante Seite, ich habe jetzt eine ganze Weile gelesen; viele schlaue Ansichten (meine ich wirklich so!). So will ich auch einen kurzen Kommentar dalassen.

Ich bin seit +25 Jahren dabei, mein Depot ist wertmäßig mittlerweile „etwas größer“ und ich mag Dividendenaktien sehr gern, auch eher „buy and hold for ever“. 11. September, Finanzkrise und Corona habe ich damit auch durchlebt, härtet ab… Ich bin eher deutsch/europäisch orientiert (sowas wie BASF, Allianz, Freenet, AXA, Immobilien-Aktien, Shell, ING und noch ein paar andere, also die kleinste Position ist bereits fünfstellig, gibt es einen speziellen Grund für deine Amerikalastigkeit?

Ein bisschen schmunzeln musste ich in deinem Artikel, dass dir die Dividenden geteilt durch einen fiktiven Stundenlohn 3 Tage Urlaub im Monat bringen würden; wie viel Zeit wendest du denn für deine zahlreichen Einzeltitel, (meiner Ansicht nach zu viele, aber jeder wie er will…), Mini-Optionen, Watchlists, Excel-Tabellen und letztlich auch diese Seite samt Reportings auf? Mein zeitlicher Aufwand beträgt etwa eine halbe Stunde in der Woche.

Weiterhin viel Vergnügen und gutes Gelingen, beste Grüße.

Hi Oliver!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Ich mag die Ausschüttungsintervalle von 4x im Jahr und die Zuverlässigkeit der Dividendenzahlungen. Die meisten Dividenden-Aristokraten kommen aus dem Raum.

Die Diversifikation passiert länderübergreifend allein schon dadurch, dass eigentlich alle US-Unternehmen auch einen großen Teil ihrer Umsätze international erwirtschaften. Von der Seite aus mache ich mir gar keine Sorgen.

Die Rechnung mit der gewonnenen Zeit ist exemplarisch und mit Absicht so gewählt, dass man (aus welchem Grund auch immer) gern darüber schmunzeln kann. 🙂

In meinem Fall ist es so, dass der Aufbau des Depots natürlich mehr Zeit in Anspruch genommen hat, als wenn ich jetzt nur das Thema ETFs gewählt hätte.

Aber nachdem das Grundgerüst steht, ist der Zeitaufwand sehr gering. Ich schätze 2-3 Stunden im Monat für das Dividendendepot, plus wenn es wirklich mal eine krassere News zu einem meiner Unternehmen geben sollte, was ich dann evtl. an Recherchezeit aufwenden muss, um mich zu informieren. Es gibt Monate, da schaue ich zum Ende des Monats 1x ins Depot, um die Dividenden in mein Excelsheet zu übertragen.

Das Optionskonto braucht etwas mehr Zeit, aber auch da sind es in der Regel „nur“ 15-20 Minuten pro Tag am Abend (vorzugsweise zwischen 19:00 und 22:00 Uhr). Wenn ich so viele Optionen verkauft habe, dass es kein freies Kapital mehr gibt, dann ist der Check auch nach 2-3 Minuten erledigt, wenn alles weiter so läuft.

Es ist also echt ertragbar, selbst bei der Menge an Unternehmen.

Der Blog ist natürlich ein anderes Thema, der braucht schon etwas Zeit. Aber damit verdiene ich ja auch immerhin einen Teil meines Lebensunterhalts und muss dafür im Gegenzug nicht mehr 40h/Woche arbeiten. 😉

Viel Erfolg!

CU Ingo.