Dies ist mein Lieblingsartikel auf dem Blog, mein monatliches passives Einkommen aus Dividenden. Es gibt einfach nichts Besseres, als sich seinen Cash Flow aus Dividenden anzuschauen und zu sehen, wie er im Vergleich zum Vorjahr wächst. Und alles, was man dafür tun muss, ist früh aufzustehen und die Dividenden einzusammeln.

Inhaltsverzeichnis

- Einleitung

- Meine Dividendeneinnahmen

- Gedanken zum vergangenen Monat

- Income ETFs & CEFs

- Der Dividendenbooster 2025

- Zukäufe und Zielsetzung 2025

- Das Depot im Monatsvergleich

- Die finanzielle Unabhängigkeit

- Fazit

Das Geld kommt von allein zu dir!

Nun gut, ganz allein nicht. Du musst dich immerhin anfangs für ein solides Unternehmen entscheiden und dann dein Kapital investieren. Mein jetziges Ich ist dem 2014er Ich sehr dankbar, dass es sich damals dafür entschieden hat, diesen Weg zu gehen und konsequent über den Zeitraum der letzten Jahre Dividendenaktien zu kaufen.

Wege entstehen dadurch, dass man sie geht.

Jede Reise beginnt mit dem ersten Schritt, dem ersten Kauf. Und dann dem zweiten Kauf, dann dem dritten Kauf … und du hältst an deiner Strategie fest, um dann Monat für Monat deine immer weiter wachsenden Dividenden zu kassieren.

Nichts ist angenehmer, als am Morgen aufzuwachen und mehr Geld auf dem Konto zu haben, als noch am Abend zuvor. Einfach Leben und Spaß haben!

Bist du dabei?

Ein weiterer Monat, ein weiterer Schritt in Richtung finanzielle Freiheit!

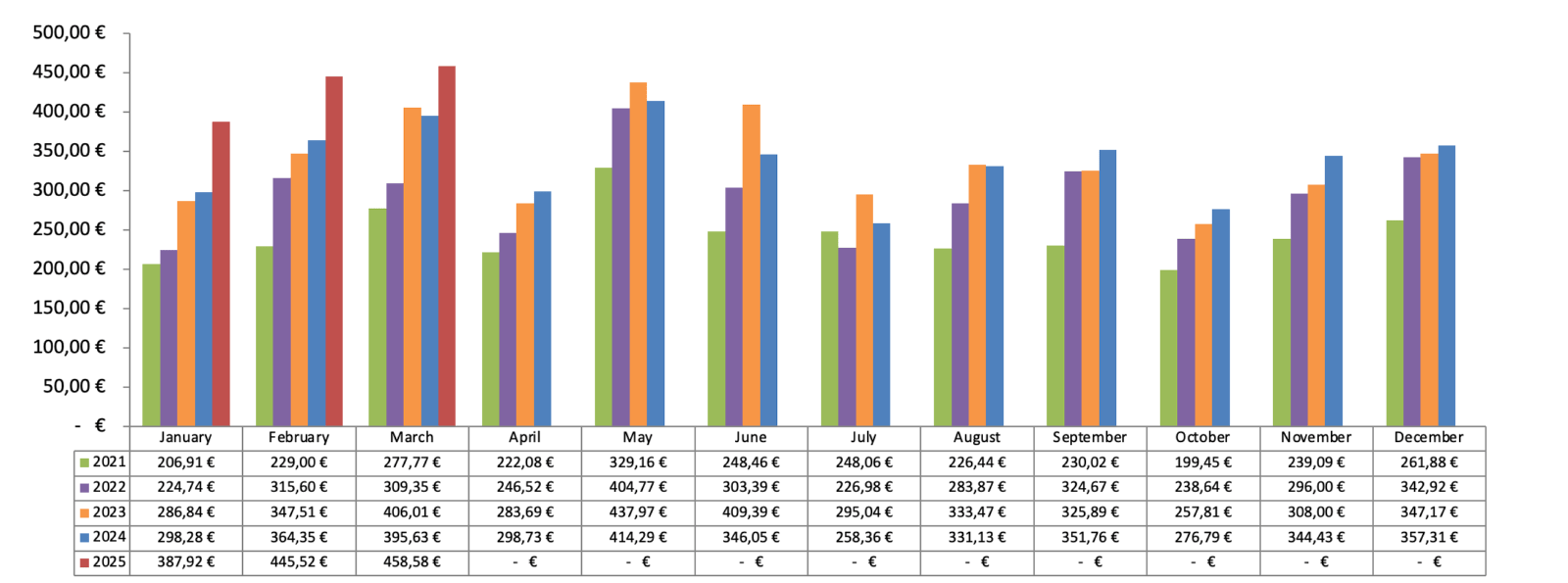

Dividendeneinnahmen im März 2025: 458,58 EUR

22 Unternehmen lieferten pünktlich ab:

- Johnson & Johnson :: 56,82 EUR

- Unilever PLC :: 45,15 EUR

- T. Rowe Price Group Inc. :: 29,98 EUR

- Microsoft Corp. :: 29,80 EUR

- Intl Business Machines Corp. :: 27,40 EUR

- Broadcom Inc. :: 23,11 EUR

- Realty Income Corp. :: 20,64 EUR

- Gilead Sciences Inc. :: 20,51 EUR

- Blackrock Inc. :: 20,38 EUR

- PepsiCo Inc. :: 20,18 EUR

- McDonalds Corp. :: 19,26 EUR

- Main Street Capital Corp. :: 18,93 EUR

- Chevron Corp. :: 16,03 EUR

- Duke Energy Corp. :: 12,19 EUR

- Exxon Mobil Corp. :: 11,60 EUR

- Digital Realty Trust Inc. :: 10,52 EUR

- Essential Utilities Inc. :: 7,92 EUR

- Agree Realty Corp. :: 7,08 EUR

- Hershey Company, The :: 6,40 EUR

- Alphabet Inc. :: 3,11 EUR

- Meta Platforms Inc. :: 2,89 EUR

- Visa Inc. :: 0,55 EUR

3 Income ETF/CEF schüttete aus:

- JPM Global Premium Income ETF :: 7,56 EUR

- JPM Nasdaq Premium Income ETF :: 6,39 EUR

- JPM US Premium Income ETF :: 4,39 EUR

Zinsen auf verfügbares Kapital:

- Zinsen :: 29,79 EUR

Passive Einnahmen im März 2024: 395,63 EUR

Passive Einnahmen im März 2025: 458,58 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): +15,9%

2025er Dividenden bis jetzt (YTD, Year to date): 1.292,02 EUR (430,67 EUR/Monat)

Alle Dividenden seit Beginn (All-Time-Income): 28.243,62 EUR

Gedanken zum vergangenen Monat

Während ich diese Zeilen schreibe, sind die Märkte gerade auf Tauchstation gegangen, nachdem Trump mit seinen Zöllen den dümmsten Move der Geschichte gemacht hat. Viel lieber würde ich darüber ablästern, aber wir reden hier ja vom März und da war die Welt noch halbwegs in Ordnung.

Deshalb nur so viel zur aktuellen Situation: Stay calm and keep investing!

Stay calm and keep investing!

Ich hoffe, ihr habt noch Geld übrig und nutzt die Gelegenheit zum Nachkaufen. Aber bitte ohne FOMO! Diese Trump-Geschichte wird sich nicht in ein paar Tagen oder Wochen in Luft auflösen. Also überlegt euch in Ruhe, was ihr als nächstes tun wollt, und dann schreitet zur Tat.

Ich selbst werde schauen, ob sich Umschichtungen anbieten, wenn etwas klarer wird, wer die Verlierer der Zölle sind und wer eher nicht. Wenn dann die Bewertungen passen und ich durch eine solche Umschichtung meinen Cash Flow in Zukunft erhöhen kann, dann wäre es opportun, das zu tun.

Aber wie ich mich kenne, werde ich wahrscheinlich wieder mal nichts tun und alles laufen lassen. In solchen Situationen kann man dann sehr gut seine damalige Investitionsthese überprüfen und sehen, ob man Recht hatte oder nicht. Die daraus gewonnenen Erfahrungen sind in der Zukunft Gold wert, wenn man neue Investitionen tätigt.

Trust me! 🙂

Besser als erwartet verlief der März, der mit einem Plus von +15,9 % gegenüber dem Vorjahr erneut ein gutes Ergebnis brachte. Das ist zwar der bisher niedrigste Wert in 2025, aber der März war schon immer ein eher schwieriger Monat, wenn es um den Vorjahresvergleich geht. Keine Ahnung warum, ich habe keine wirkliche Erklärung dafür.

Im 1. Quartal konnte der Cash Flow somit um +22,1% gegenüber 2024 gesteigert werden, der Start ins Jahr 2025 ist also gelungen. Die aktuellen Marktverwerfungen haben kurz- und mittelfristig keinen Einfluss auf den Cash Flow, was für den weiteren Jahresverlauf positiv stimmt.

Was sich jedoch negativ auswirken kann, ist eine Stärkung des Euro gegenüber dem US-Dollar. Oder umgekehrt, der US-Dollar wird schwächer, was sich negativ auf den in Euro umgerechneten Cash Flow auswirkt. Auf der anderen Seite hilft ein stärkerer Euro bei Neuinvestitionen, weil man dann mehr Anteile für sein Geld bekommt.

Wer also seinen Cash Flow für den weiteren Aufbau seines Depots nutzt, dem kann das alles egal sein. Es macht nicht wirklich einen Unterschied. Nur für diejenigen, die wie ich im Moment ihren Cash Flow bereits verkonsumieren, ist es von Nachteil, da man weniger Cash in der Tasche hat.

Aber auch hier gilt, wer langfristig dabei ist, für den gleicht sich das meiste im Laufe der Zeit wieder aus. Mal ist der Euro stärker, mal der Dollar. Mal gewinnt man, mal verliert man. Das ist das Spiel an der Börse und damit muss man umgehen können.

Income ETFs & CEFs

Kommen wir zunächst zu den für den nächsten Monat angekündigten Ausschüttungen:

Für den JPM Global Equity Premium Income Active UCITS ETF wurden für April 0,1413 EUR/Anteil gemeldet. Dies entspricht einer annualisierten Rendite von 6,4%. Dies liegt im Rahmen der Erwartungen.

Der JPM Nasdaq Equity Premium Income Active UCITS ETF kommt im April auf 0,2375 EUR/Anteil, was einer annualisierten Rendite von 13,0% entspricht. Dies liegt deutlich über den Erwartungen und gleicht den schwachen März aus.

Beim JPM US Equity Premium Income Active UCITS ETF sind es im April 0,1726 EUR/Anteil. Dies entspricht einer Ausschüttungsrendite von 9,0% auf Jahressicht und liegt damit über den Erwartungen und gleicht auch hier den schwächeren März aus.

Diese insgesamt erfreuliche Entwicklung gleicht den schwachen März wieder aus. Auf Jahressicht liegen die Ausschüttungsrenditen damit auf Kurs. Sehr gut!

An dieser Stelle hilft es natürlich, dass die Märkte im März bereits etwas in Bewegung gekommen sind. Mit steigender Volatilität steigen auch die Optionsprämien und damit die Ausschüttungen dieser Covered Call ETFs. Solange es keine starken Ausschläge nach oben oder unten gibt, ist alles in Ordnung. Das wäre sogar das Optimalszenario für diese ETFs.

Zur Erinnerung, Covered Calls limitieren das Aufwärtspotenzial ab einer bestimmten Grenze. Glücklicherweise schreibt JPMorgan bei diesen ETFs die Calls etwas aus dem Geld (out of the money) und nicht direkt am Geld (at the money). Ich glaube, sie nutzen eine Bandbreite von 3-5% für ihre Calls.

Anmerkung: Ich glaube nicht, dass diese Information in der offiziellen Dokumentation enthalten ist, aber aus einem Interview bzw. einer Produktvorstellung habe ich etwas von einem Delta von 0,30 im Hinterkopf behalten und das würde in etwa dieser Spanne bei einmonatigen Calls entsprechen.

So wird zwar ein gewisses Aufwärtspotenzial mitgenommen, aber in stark steigenden Märkten verliert ein solcher Covered Call ETF gegenüber dem normalen Index.

In starken Abwärtstrends verlieren Covered Call ETFs in der Regel genauso viel wie der Index, aber die eingenommenen Prämien bleiben erhalten. Die Gesamtrendite ist also bei solchen ETFs in Abwärtsphasen besser, auch wenn dies aus der reinen Kursperformance nicht ersichtlich ist.

In meinem Trade Republic* Account habe ich übrigens einen einfachen iShares Nasdaq ETF parallel zum JPM Nasdaq Equity Premium Income ETF laufen und kann bestätigen, dass beide im Gleichschritt nach unten laufen. Bis heute (4. April 2025) haben beide bei mir ca. -11% YTD gemacht, reine Kursperformance.

Hinweis: Aufgrund regelmäßiger Sparplanausführungen weicht meine YTD von der YTD des Index ab, ist also nicht 1:1 vergleichbar.

Ich bin gespannt, wie das aussieht, wenn sich die Märkte wieder erholen. Ich werde berichten!

Der Dividendenbooster 2025

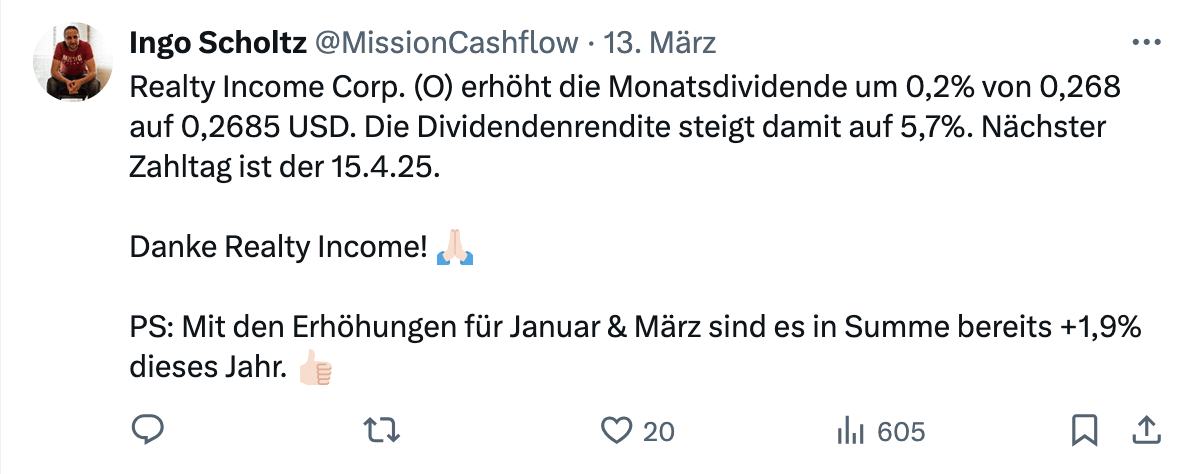

Im März ist der Dividendenbooster fast verreckt, weil es im Prinzip keine echte Dividendenerhöhung gab. Auweia!

Insgesamt hat nur 1 Unternehmen die Dividende erhöht:

- Realty Income Corp. (O) um +0,2% (von 0,268 auf 0,2685 USD)

Einzig Realty Income hielt die Fahne hoch, aber auch das nur mit einer ihrer quartalsweisen Mini-Dividendenerhöhungen von 0,2%, aber immerhin!

Was soll ich dazu sagen? Ich will den Februar zurück! 😀

Na gut, hoffen wir mal auf den April. Da fängt das 2. Quartal an und dann gibt es ja wieder eine Reihe von Unternehmen, die Dividendenerhöhungen ankündigen. Hoffentlich!

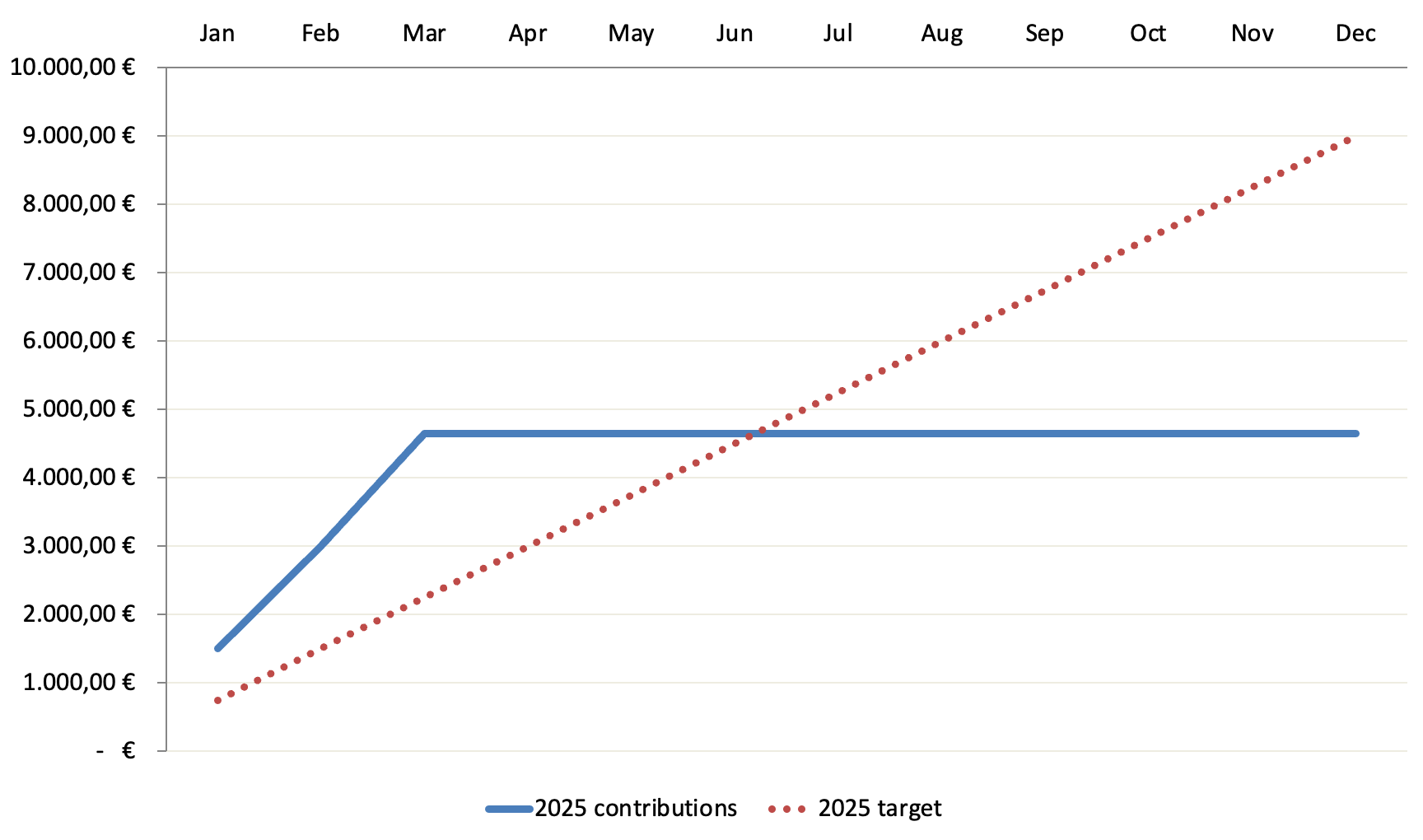

Zukäufe und Zielsetzung 2025

Im Jahr 2025 möchte ich insgesamt 9.000 EUR in mein Dividendenaktiendepot investieren. Das Geld stammt aus dem Verkauf einer zweiten Tranche meiner Apple-Aktien vom Anfang des Jahres und soll per Sparplan in verschiedene Income ETFs von JPMorgan fließen.

- JPM Global Equity Premium Income Active UCITS ETF

- Symbol: JEPG, ISIN: IE0003UVYC20

- JPM Nasdaq Equity Premium Income Active UCITS ETF

- Symbol: JEPQ, ISIN: IE000U9J8HX9

- JPM US Equity Premium Income Active UCITS ETF

- Symbol: JEPI, ISIN: IE000U5MJOZ6

Erfreulich ist, dass diese ETFs bei der Comdirect sogar als Aktions-ETFs gelistet sind, d.h. man kann sie gebührenfrei besparen und zahlt auch keine Gebühren, wenn man mindestens 1.000 EUR in einem einmaligen Kauf investiert.

Im März habe ich die letzte große Tranche von 500 EUR pro ETF investiert. Pünktlich nach meiner Investition begann der Ausverkauf an den Märkten. Ja ja, Timing kann ich … NICHT! Egal, darum geht es nicht und ich werde weiterhin in diese ETFs investieren, wenn auch ab jetzt mit kleineren Beträgen.

Ab jetzt mit je 100 EUR pro Monat und ETF sollte es doch mit dem Jahresziel von 9.000 EUR klappen, oder? Wir werden sehen!

Käufe im März 2025: 1.649,92 EUR

- JPM Global Premium Income ETF :: 549,97 EUR

- JPM Nasdaq Premium Income ETF :: 549,99 EUR

- JPM US Premium Income ETF :: 549,96 EUR

Verkäufe im März 2025: n/a

Zukünftige Dividende durch Zukäufe (abzgl. Verkäufe): +113,04 EUR (bei EUR/USD von 1,082)

Das Depot im Monatsvergleich

Mein Dividendenaktiendepot hatte am Ende des Monats einen Wert von 189.723,83 EUR. Das ist ein Buchverlust von 11.373,46 EUR bzw. -5,7% gegenüber dem Vormonat von 201.097,29 EUR.

Das Depot markierte sein Allzeithoch im November 2024 bei 205.411,58 EUR.

Aktuell befinden sich 46 Einzelaktien und 3 ETFs im Depot. Das entspricht der gleichen Anzahl wie im Vormonat.

Die Top 5-Performer im Depot sind:

- Apple Inc. +856,3%

- Broadcom Inc. +629,8%

- McDonalds Corp. +297,3%

- Microsoft Corp. +291,1%

- Iron Mountain Inc. +263,9%

Die Flop 5-Performer im Depot sind:

- Hershey Company, The -6,5%

- Bank of Nova Scotia, The +1,9%

- Realty Income Corp. +5,1%

- Essential Utilities Inc. +5,2%

- Eastman Chemical Company +6,2%

Die Dividendeneinnahmen über die nächsten 12 Monate werden voraussichtlich 4.493,77 EUR betragen. Das ist eine Verringerung um 47,85 EUR bzw. -1,1% im Vergleich zum letzten Monat von 4.541,62 EUR.

Anmerkung: Der EUR/USD-Wechselkurs hat einen erheblichen Einfluss auf die Ausschüttungen, in einem Monat positiv, im anderen negativ. Ohne Währungsschwankungen würde sich die Dividende durch die Zukäufe im März um ca. 113 EUR erhöhen.

Seit Depotstart im Jahr 2014 konnte ich Dividenden in Höhe von insgesamt 28.243,62 EUR vereinnahmen.

Die finanzielle Unabhängigkeit

Investieren muss Spaß machen, Stichwort Motivation.

Und man sollte Ziele haben, zum Beispiel die Finanzielle Freiheit durch passives Einkommen als großes übergeordnetes Ziel. Warum nicht beides kombinieren?

Dazu mache ich folgendes. Ich rechne mir spaßeshalber aus, wie viel Zeit mir meine Dividenden schon erkauft haben. Dazu nehme ich einen fiktiven Stundenlohn von 12,82 EUR (Mindestlohn 2025) an.

- Stundenlohn (netto) :: 12,82 EUR

- Dividenden pro Monat :: 458,58 EUR

- Stunden weniger zu arbeiten :: 35,8 Std.

Sprich im aktuellen Monat hätte ich fast 36 Stunden bzw. genau 4,5 Tage daheim bleiben können und diese wären bereits durch mein passives Einkommen mit Dividenden finanziert. Na, wie klingen 4,5 Tage zusätzlicher Urlaub jeden Monat for free & forever für dich?

Das sind aufs Jahr gesehen fast 54 Tage und somit über 10,5 Wochen Sonderurlaub. Ein Leben lang!

Und du musst dafür nie wieder irgendeinen Chef um Erlaubnis fragen oder vorher Überstunden schieben. Großartig!

Vergiss alle Gründe, warum es nicht funktionieren kann.

Glaube an den einen Grund, warum es funktionieren wird.

Ein Arbeitsmonat hat durchschnittlich 21,6 Tage bzw. 173,3 Stunden. Vor diesem Hintergrund kann man auch sagen, ich habe bereits 20,6% auf dem Weg zur Finanziellen Unabhängigkeit zurückgelegt!

Wie weit bist du auf deinem Weg schon vorangekommen?

Das war es bereits schon wieder für diesen Monat.

Ich bin zufrieden, habe 458,58 EUR mehr auf dem Konto und kann mich damit beschäftigen, wie ich diese reinvestiere, um für die Zukunft weiteres passives Einkommen mit Dividenden oder semi-passives Einkommen durch den Verkauf von Optionen zu verdienen.

Life is good! Wie lief dein Monat so?

Last but not least, folge mir auch auf Twitter/X, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die Depotübersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

unser großer orangener Bruder mit seinen weisen Entscheidungen hat die Börsen im Griff. Allerdings habe ich gestern gelesen, dass sich selbst im eigenen Lager Widerstand breit macht. Amis mögen es überhaupt nicht, wenn es ihnen an den Geldbeutel geht. Das ist zwar überall so, aber in den USA ist das doch sehr ausgeprägt.

Ich schau mir das an und bin wenig aktiv. Ich habe am Freitag von meinen Can$ und der Dividende von BHP in Austral$ ein paar Royal Bank of Canada gekauft, um den Posten aufzustocken. War nicht sonderlich viel, es hat gerade mal für 7 Aktien gereicht. BHP schwächelt bei den Auszahlungen seit einiger Zeit. Rohstoffe laufen nicht so gut und beim Erdöl gehts jetzt auch abwärts.

Was solls, ändern kann es keiner von uns. Ich widme mich lieber den unterhaltsameren Dingen. Bei mir haben sich zwar so einige US-$-Dividenden angesammelt, aber investiert habe ich immer noch nichts davon. Ich habe es auch nicht eilig.

Schön, das die ETFs so gut laufen. Wenn es so weiter geht, war es eine gute Idee. Und die Dividenden schauen auch nicht so schlecht aus.

Von daher, irgendwie gehts immer weiter.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ich hoffe, dass der innenpolitische Druck so groß wird, dass irgendwann Vernunft einkehrt. Ich bin auch gespannt, welche Länder auf Konfrontation gehen und welche es weiter mit Diplomatie versuchen. Letzteres würde ich mir wünschen, aber wo fängt man da an, wenn sich die andere Seite an keine Regeln mehr hält?

Im Moment halte ich die Füße still. Ich habe nicht viele Möglichkeiten. Wenn ich verkaufe, fallen Steuern an. Buh! Kaufen ist nur begrenzt möglich, weil ich eigentlich meinen aktuellen Cash Flow zum Leben brauche und jetzt schon die Reserve anzugehen, wo man nicht weiß, was noch kommt, ist psychologisch eher nachteilig.

Mit einem Cash Polster schläft es sich einfach besser. 😉

Gestern habe ich allerdings CAH (war die einzige Aktie im Depot, die noch sehr nahe am Allzeithoch war und die ich gleichzeitig für überbewertet halte) und HSY (um ein paar Verluste gegenrechnen zu können, war eh nur eine Miniposition) verkauft und das Geld in die Income ETFs von JPM (JEPG, JEPQ & JEPI) gesteckt.

Wir leben auf jeden Fall in interessanten Zeiten, auch wenn ich die aktuelle Entwicklung nicht gutheißen kann.

Grüße aus Marrakech.

CU Ingo.

Hallo lieber Ingo,

Vorsicht, ich habe eine dumme Frage zu dem A40FFF – JPMorgan Nasdaq Equity Premium Income Active

Im Factsheet auf Seite 3 – Hauptrisiko –

https://docs.extraetf.com/download/IE000U9J8HX9/de/MR/

bin ich über folgenden Satz gestolpert:

„Eine Anlage in derartigen Instrumenten kann daher zu Verlusten führen, die über den ursprünglich von dem Teilfonds investierten Betrag hinausgehen“

Wie verstehe ich diesen Satz? Als Beispiel, ich investiere EUR 1.000,– in den ETF, max. kann der ETF auf 0,00 fallen, richtig? Oder gibt es da ein Risiko das auf mein weiteres Vermögen zugegriffen wird? Es gibt doch Finanzprodukte welche über den Maximalverlust von EUR 0,– hinausgehen (irgendwelche CDS Papiere oder son Zeugs), dieser ETF gehört aber nicht dazu, richtig?

Sorry, hoffe du verstehst meine umständlich formulierte Frage.

LG nach Afrika

Sascha

Hi Sascha!

Danke fürs Vorbeischauen und deine Frage.

Zunächst einmal gibt es keine dummen Fragen. Nur dumme Antworten. 😉

Was im Fact Sheet steht, muss aus regulatorischer Sicht dort stehen, sonst wäre JPMorgan angreifbar. Was dort steht ist, dass die gehandelten Covered Calls zu Verlusten führen können. Diese Verluste wirken sich negativ auf den NAV des ETFs aus und somit kann der Kurs des ETFs sinken. Im Extremfall bis auf 0 Euro.

Du selbst hast dein Risiko jedoch durch die Höhe deines Einsatzes begrenzt. Wenn du 1.000 Euro investierst, kannst du auch nur 1.000 Euro verlieren, wenn der ETF mit seinen Optionsgeschäften Mist baut und der Kurs auf 0 fällt.

Ich glaube, das ist auch nur ein theoretisches Szenario und es wäre interessant von Experten zu erfahren, was passiert, wenn der Kurs dadurch auf 0 geht und JPMorgen durch irgendwelche Zockereien noch weitere Verluste zu verbuchen hat.

Meines Wissens ist es bei UCITS nicht erlaubt, Geschäfte mit unbegrenztem Risiko zu machen. Und nur bei unbegrenztem Risiko kann ich mir ein Szenario vorstellen, in dem der ETF auf 0 Euro fällt. Wenn das passiert, dann hat JPMorgan sicher Mist gebaut und würde dafür haften und nicht die Anleger.

Aber wie gesagt, das ist alles sehr theoretisch. Ich kann mir nicht vorstellen, dass es jemals dazu kommt, vor allem auch, weil vorher der ETF in so einem Fall sicher liquidiert würde.

Grüße aus Marrakech.

CU Ingo.

Danke Dir als auch Caddy für Eure guten Antworten 🙂

Ich denke dieser Satz bezieht sich auf das Handeln mit Derivaten DFI und das dort Verluste anfallen können die vermutlich die Investition übersteigen. Dein maximal persönlich entstehender Verlust bei 1000€ Einsatz beträgt weiterhin 1000€.

Ich denke auch, dass das persönliche Risiko auf den Einsatz begrenzt ist.

Hallo Ingo

Besten Dank für deine spannenden Beiträge.

Ich bin an der Dividendenstrategie auch interessiert. Mit welchen Dividendensteigerungsraten planst und wie versuchst diese sicherzustellen?

Viele Grüsse

Nico

Hi Nico!

Danke fürs Vorbeischauen.

Ich kalkuliere derzeit zwar eher mit 5%, strebe aber weiterhin 7% an. 7% bedeutet nämlich, dass sich die Dividende alle 10 Jahre verdoppelt. Ein schönes Ziel, finde ich.

Das mit dem Sicherstellen ist so eine Sache. Du kannst nur am Anfang bei der Auswahl deiner Investitionen darauf achten, dass sie dieses Kriterium erfüllen und hoffentlich auch in Zukunft erfüllen werden. Aber direkt darauf einwirken und etwas tun, was das unterstützt, das kannst du nicht. Nach dem Kauf bist du nur noch Passagier.

Natürlich kannst du verkaufen und das ist dann auch das einzige, wo du korrigierend eingreifen kannst. Also ich habe schon einige Verkäufe gemacht, wo zum Beispiel das Unternehmen die Dividende gekürzt hat. So etwas brauche ich nicht in meinem Depot.

Ich betrachte das Dividendenwachstum auch nicht nur auf Einzelwertebene, denn am Ende möchte ich die 7% (bzw. 5%) bezogen auf mein Depot erreichen. So kann ich gut damit leben, dass meine REITs um 2-3% steigern, wenn dafür Werte wie Visa oder Allianz ihre Dividende zweistellig erhöhen.

Grüße aus Kairo.

CU Ingo.

Hallo Ingo,

die 12,82 EUR sind der Bruttostundenlohn für den Arbeitnehmer in 2025.

Für den Arbeitgeber ist die Belastung wesentlich höher, sie liegt vor Sozialabgaben bei rund 16 EUR und nach Einrechnung von Feier-, Urlaubs-, Fortbildungs- und Krankheitstagen bei rund 20 EUR.

Ausgezahlt werden dem Arbeitnehmer davon rund 10 EUR vor Steuern zur eigenen Verwendung.

Bei 20 EUR Gewinn werden 30% einbehalten und 14 EUR vor Steuern ausgeschüttet. Betrachten wir das Risiko der Ausshüttungshöhe nicht, so sind Krankenkassen-, Pflege- und Rentenbeiträge selbst zu finanzieren, wobei die Rentenbeiträge später entfallen könnten. Wahrscheinlich aber zum Ausgleich des Kaufkraftverlustet bis ins Greisenalter aufrecht erhalten werden müssen.

Ja, ein interessanter Vergleich mit dem Mindestlohn.

Ich rechne zusätzlich mit der Rentenzahlung von 39,32 EUR pro Rentenpunkt multipliziert zur Zeit mit 45

und mit den Pfändungsfreigrenzen für das notwendige Mindesteinkommen in der BRD.

Man erkennt sehr gut die eingepreisten Inflationsraten.

Grüße

Hi Chris!

Danke fürs Vorbeischauen.

Interessante Ausführungen. Ich hatte auch schon daran gedacht, den Vergleich eher auf einen Rentenpunkt zu beziehen. Die Rente aufzubessern ist ja wohl das Ziel der meisten hier, macht also durchaus Sinn.

Also wer weiß, vielleicht ändere ich das bei Gelegenheit mal irgendwann. 😉

Grüße aus Kapstadt.

CU Ingo.