Dies ist mein Lieblingsartikel auf dem Blog, mein monatliches passives Einkommen aus Dividenden. Es gibt einfach nichts Besseres, als sich seinen Cash Flow aus Dividenden anzuschauen und zu sehen, wie er im Vergleich zum Vorjahr wächst. Und alles, was man dafür tun muss, ist früh aufzustehen und die Dividenden einzusammeln.

Inhaltsverzeichnis

- Einleitung

- Meine Dividendeneinnahmen

- Gedanken zum vergangenen Monat

- Income ETFs & CEFs

- Der Dividendenbooster 2025

- Zukäufe und Zielsetzung 2025

- Das Depot im Monatsvergleich

- Die finanzielle Unabhängigkeit

- Fazit

Das Geld kommt von allein zu dir!

Nun gut, ganz allein nicht. Du musst dich immerhin anfangs für ein solides Unternehmen entscheiden und dann dein Kapital investieren. Mein jetziges Ich ist dem 2014er Ich sehr dankbar, dass es sich damals dafür entschieden hat, diesen Weg zu gehen und konsequent über den Zeitraum der letzten Jahre Dividendenaktien zu kaufen.

Wege entstehen dadurch, dass man sie geht.

Jede Reise beginnt mit dem ersten Schritt, dem ersten Kauf. Und dann dem zweiten Kauf, dann dem dritten Kauf … und du hältst an deiner Strategie fest, um dann Monat für Monat deine immer weiter wachsenden Dividenden zu kassieren.

Nichts ist angenehmer, als am Morgen aufzuwachen und mehr Geld auf dem Konto zu haben, als noch am Abend zuvor. Einfach Leben und Spaß haben!

Bist du dabei?

Ein weiterer Monat, ein weiterer Schritt in Richtung finanzielle Freiheit!

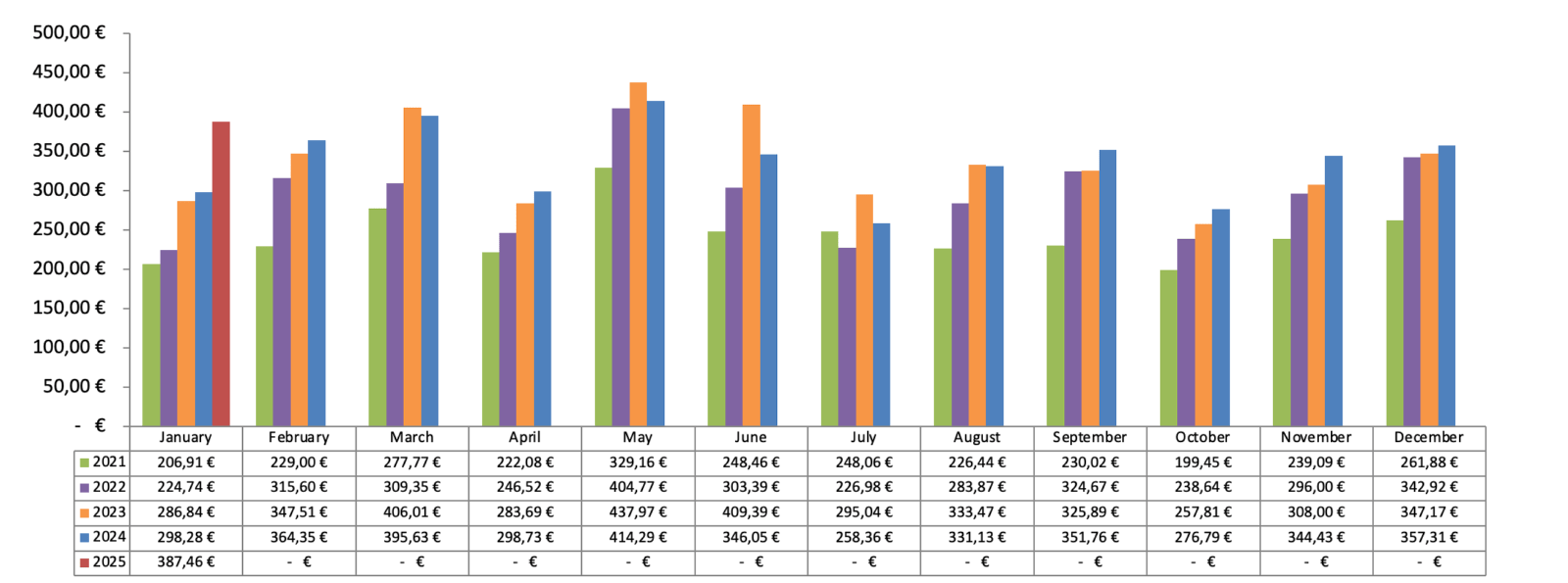

Dividendeneinnahmen im Januar 2025: 387,46 EUR

16 Unternehmen lieferten pünktlich ab:

- Philip Morris Internat. Inc. :: 55,04 EUR

- Altria Group Inc. :: 43,63 EUR

- VICI Properties Inc. :: 39,85 EUR

- Iron Mountain Inc. :: 26,77 EUR

- Bank of Nova Scotia, The :: 25,33 EUR

- Realty Income Corp. :: 21,51 EUR

- Essential Prop. Realty Trust Inc. :: 21,46 EUR

- PepsiCo Inc. :: 20,94 EUR

- Eastman Chemical Company :: 18,45 EUR

- Illinois Tool Works Inc. :: 17,28 EUR

- Cisco System Inc. :: 16,23 EUR

- NIKE Inc. :: 14,11 EUR

- Digital Realty Trust Inc. :: 11,04 EUR

- Cardinal Health Inc. :: 9,98 EUR

- Main Street Capital Corp. :: 9,05 EUR

- Agree Realty Corp. :: 7,49 EUR

1 Income ETF/CEF schüttete aus:

- JPM Global Premium Income ETF :: 0,61 EUR

Zinsen auf verfügbares Kapital:

- Zinsen :: 28,69 EUR

Passive Einnahmen im Januar 2024: 298,28 EUR

Passive Einnahmen im Januar 2025: 387,46 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): +29,9%

2025er Dividenden bis jetzt (YTD, Year to date): 387,46 EUR (387,46 EUR/Monat)

Alle Dividenden seit Beginn (All-time income): 27.339,06 EUR

Gedanken zum vergangenen Monat

Und schon ist der erste Monat des neuen Jahres vorbei. Unglaublich, wie schnell das immer geht, oder?

In der ersten Januarwoche jagten die Märkte noch von einem Hoch zum nächsten, um dann vor und während der Amtseinführung von Trump etwas abzuflachen, aber nur um dann am Montag dieser Woche eine chinesische App und den damit verbundenen Hype ungeprüft ins Internet zu rotzen und so die Märkte auf heftige Talfahrt zu schicken.

Wie dumm sind die Menschen eigentlich? Ja!

Wie kann man eine solche, direkt auf den ersten Blick als unglaubwürdig erscheinende Meldung eines unbekannten chinesischen Unternehmens einfach ungeprüft übernehmen und daraus zumindest vorübergehend ein neues Narrativ rund um AI/KI stricken?

Egal, nur 5 Tage später stehen die Märkte wieder da, wo sie am Montag auch schon standen und einige Leute sehen jetzt ziemlich dumm aus. Wohl dem, der die Gelegenheit genutzt hat, bei dem einen oder anderen Unternehmen einzusteigen.

Stay calm and keep investing!

Ich selbst habe wie angekündigt direkt am ersten Handelstag des Jahres eine weitere Position meiner Apple-Aktien verkauft. Diesmal waren es 46 Stück, die ich für 242,40 EUR/Stück veräußerte. Vor Steuern waren das knapp 11.150 EUR, was bei meinem damaligen EK von ca. 1.000 EUR ein recht ordentlicher Gewinn ist.

Ich bin immer noch im Besitz von 96 Apple-Aktien, es gibt also keinen Grund, in den Kommentaren in Panik zu verfallen. 😀

Abzüglich der Steuern (die ich mir mit der nächsten Steuererklärung größtenteils zurückhole, da ich momentan recht wenig zu versteuerndes Einkommen habe) bleiben mir davon ca. 8.500 EUR, die ich nun wie bereits angekündigt in Income ETFs umschichten werde.

Bevor ich gleich auf die Income ETFs zurückkomme, noch kurz ein anderes Thema.

Ab diesem Jahr werde ich die Zinseinnahmen aus meiner Liquiditätsreserve hier bei den Dividendeneinnahmen ausweisen. Denn z.B. die gerade eingenommenen 8.500 EUR aus dem Apple-Verkauf werde ich gestreckt über einige Monate reinvestieren und solange liegen sie auf dem Trade Republic* Konto und bringen 3% (ab Februar leider nur noch 2,75% wegen der Zinssenkung der EZB).

Ich denke, es ist richtig, das hier mit einzubeziehen und ich möchte auch vermeiden, dass ich sonst wegen des Blogs komische Entscheidungen treffe und das Geld vorschnell investiere, nur um einen tollen Cash Flow Report zu haben. Das wäre doch nicht der Sinn der Sache, oder?

Deshalb gibt es in der Übersicht am Anfang des Artikels jetzt auch die Dreiteilung in Dividenden der Einzelpositionen, Ausschüttungen der Income ETFs und zum Schluss die Zinsen. Ich denke, so ist es am besten und man hat den kompletten Überblick.

Wenn jemand eine bessere Idee hat, dann bitte ab damit in die Kommentare. Ich lasse mich ggf. inspirieren. 🙂

So kann ich im Januar eine Steigerung der Dividendeneinnahmen (inkl. Zinsen) gegenüber dem Vorjahr um stolze +29,9% vermelden. Ein guter Start ins Jahr 2025, so kann es gern weitergehen!

Income ETFs & CEFs

Ich habe mich noch nicht endgültig entschieden, wie ich das Thema Income ETFs & CEFs hier auf dem Blog behandeln werde, aber aktuell halte ich es für eine gute Idee, das Thema jeden Monat kurz mit 5-6 Sätzen hier im Dividendenupdate zu beleuchten.

Das Ganze könnte ich dann mit eigenen Artikeln zu den ETFs in einer Art Kurzreview garnieren, wo ich die ETFs vorstelle und die Pro’s und Con’s beleuchte. Mal sehen, aber die Idee gefällt mir.

Was ich auf jeden Fall tun werde, und das hier wäre der richtige Ort dafür, ist, die Kursentwicklung und die Entwicklung der Ausschüttungen im Auge zu behalten. Das Ziel ist ja bekanntlich eine hohe Ausschüttung von um die 6-8% bei gleichzeitigem Kapitalerhalt. Im Idealfall reicht es aber auch noch für kleinere Kursgewinne in der Langfristperspektive.

Wenn dann durch Ausschüttungen und Kursgewinne die langfristige historische Performance des Marktes erreicht wird, die je nach Quelle bekanntlich zwischen 8% und 10% pro Jahr liegt, wäre das optimal. Natürlich erreicht man so nicht die Performance eines reinen S&P500 oder eines reinen Nasdaq, zumindest nicht, wenn es langfristig immer nur weiter aufwärts geht mit Big Tech, aber das ist ja bekannt.

Deshalb an dieser Stelle noch einmal der klare Hinweis, das Thema Income ETFs ist nicht dafür gedacht, um unter Total Return Aspekten langfristig die beste Performance im Depotaufbau zu erzielen. Wer noch mindestens 15 Jahre oder länger Zeit hat, bis es an den Kapitalverzehr geht, der setzt bitte auf Wachstum bzw. Dividendenwachstum.

Je näher man jedoch dem Punkt des Kapitalverzehrs kommt, desto interessanter wird das Thema. Und da stehe ich, also interessiert es mich. Aber ich bin mir auch relativ sicher, dass es viele andere da draußen ebenfalls interessiert, denn irgendwann kommt jeder an diesen Punkt und warum nicht schon mal schauen, ob und wie es funktioniert?

Denn Fehler machen ist ja bekanntlich kein Problem. Man lernt daraus und es kostet hoffentlich nicht viel Leergeld. Aber wenn jemand anderes die Fehler macht, dann lernt man ja auch daraus und das Leergeld zahlt halt der andere. Klingt doch gut, oder?

Um auf den Punkt zurückzukommen, die Kursentwicklung und die Entwicklung der Ausschüttungen im Auge zu behalten, für die Kursentwicklung genügt es, den Einstandspreis mit dem aktuellen Kurs zu vergleichen. Das wird einfach.

Bei den Ausschüttungen ist mein Plan, immer den Durchschnitt der 12 Ausschüttungen des Vorjahres dem Durchschnitt der letzten 12 Monate (rollierend) gegenüberzustellen und in einer Übersicht zu vergleichen. Für den JPM Global Premium Income ETF ist dies bereits möglich, da es diesen ETF bereits im letzten Jahr gab. Für die beiden anderen (JPM US Premium Income ETF & JPM Nasdaq Premium Income ETF) wird es noch eine Weile dauern, bis dies möglich ist, da diese erst im Dezember aufgelegt wurden.

Mehr dazu dann im Februar-Update. 😉

Der Dividendenbooster 2025

Im neuen Jahr startet der Dividendenbooster erst einmal sehr verhalten.

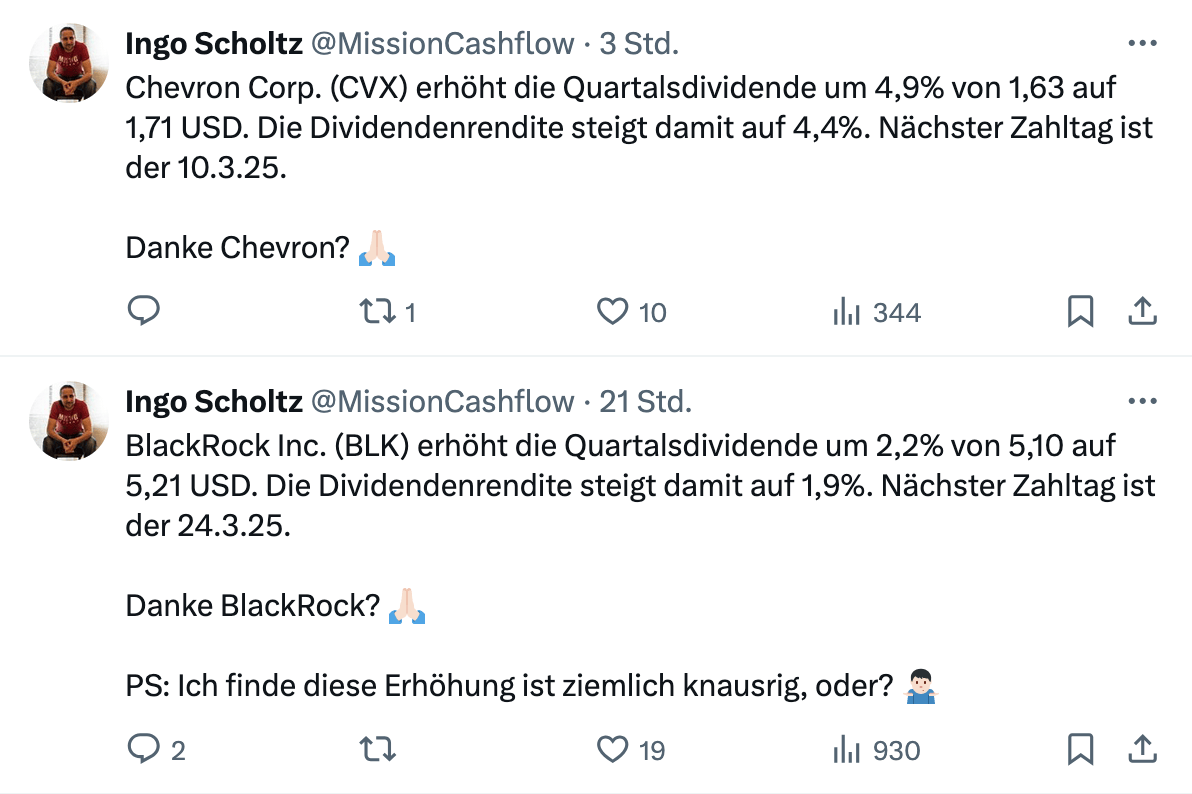

Nur 2 Unternehmen haben ihre Dividende erhöht:

- BlackRock Inc. (BLK) um +2,2% (von 5,10 auf 5,21 USD)

- Chevron Corp. (CVX) um +4,9% (von 1,63 auf 1,71 USD)

Die gute oder die schlechte Nachricht zuerst? Nun, BlackRock mit mickrigen +2,2% ist sicher nicht die gute Nachricht, oder?

Das ist für ein Unternehmen, das in letzter Zeit so gute Geschäftszahlen geschrieben hat, in meinen Augen wirklich ein bisschen wenig. Gut, sie kaufen haufenweise Aktien zurück und das kommt mir unterm Strich auch irgendwie zu gut, denn die Kursperformance von BlackRock ist wirklich schön anzuschauen. Aber ich stehe auf Cash auf dem Konto und da sind Dividenden halt alles.

Mir wäre es daher lieber, wenn es ein gesundes Gleichgewicht zwischen Ausschüttungen und Aktienrückkäufen gäbe, aber in den USA ist die Stimmung in den letzten Jahren immer mehr in Richtung Aktienrückkäufe gekippt. Ein Schelm, wer Böses dabei denkt, dass sich das Management damit eher die eigenen Taschen füllt, als die Aktionäre glücklich zu machen.

Shame on you! 🙁

Immerhin konnte Chevron mit +4,9% überzeugen. Alles ab 5% finde ich schön und kann mich daran erfreuen. Am liebsten hätte ich natürlich meine angestrebten 7%, aber die Zeit dafür scheint wie gesagt vorbei zu sein. Schade!

Wer ist auch der Meinung, dass es mehr Ausschüttungen und weniger Aktienrückkäufe geben sollte?

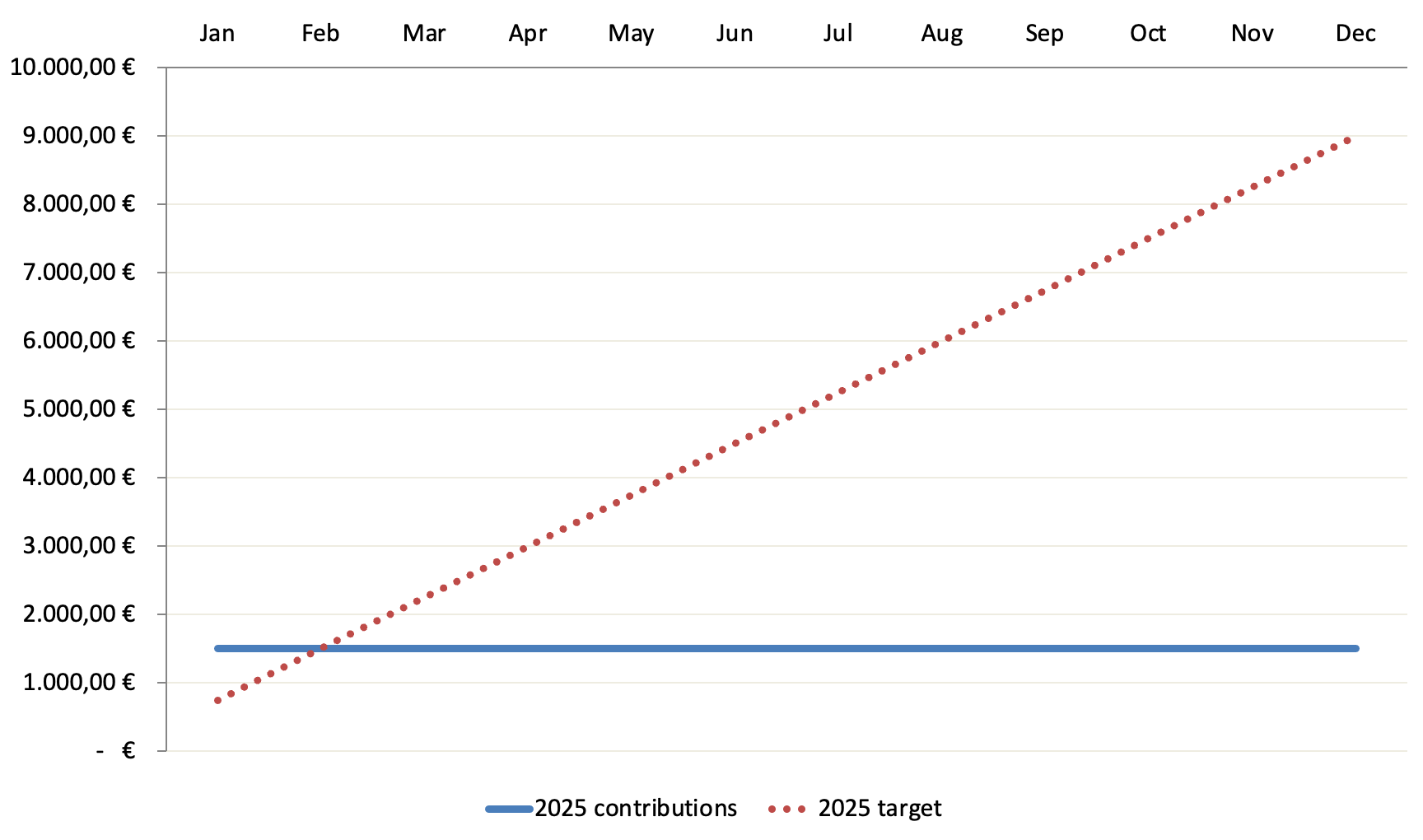

Zukäufe und Zielsetzung 2025

Im Jahr 2025 möchte ich insgesamt 9.000 EUR in mein Dividendenaktiendepot investieren. Das Geld stammt aus dem Verkauf einer zweiten Tranche meiner Apple-Aktien vom Anfang des Jahres und soll per Sparplan in verschiedene Income ETFs von JPMorgan fließen.

- JPM Global Equity Premium Income Active UCITS ETF

- Symbol: JEPG, ISIN: IE0003UVYC20

- JPM Nasdaq Equity Premium Income Active UCITS ETF

- Symbol: JEPQ, ISIN: IE000U9J8HX9

- JPM US Equity Premium Income Active UCITS ETF

- Symbol: JEPI, ISIN: IE000U5MJOZ6

Erfreulich ist, dass diese ETFs bei der Comdirect sogar als Aktions-ETFs gelistet sind, d.h. man kann sie gebührenfrei besparen und zahlt auch keine Gebühren, wenn man mindestens 1.000 EUR in einem einmaligen Kauf investiert.

Diese Positionen werde ich höchstwahrscheinlich in den nächsten Monaten mit Sparraten von bis zu 500 EUR/Monat füllen, bis der Großteil des Geldes reinvestiert ist. Ziel der Aktion ist es wie immer, den monatlichen Cash Flow weiter zu erhöhen und diese ETFs mit ihren hohen monatlichen Ausschüttungen von 6-10% p.a. werden mir dabei hoffentlich helfen.

2025 wird also sicher nicht langweilig werden. 😉

Käufe im Januar 2025: 1.499,93 EUR

- JPM Global Premium Income ETF :: 499,97 EUR

- JPM Nasdaq Premium Income ETF :: 499,97 EUR

- JPM US Premium Income ETF :: 499,99 EUR

Verkäufe im Januar 2025: -8.483,33 EUR

- Apple Inc. :: –8.483,33 EUR

Zukünftige Dividende durch Zukäufe (abzgl. Verkäufe): +68,02 EUR (bei EUR/USD von 1,038)

Das Depot im Monatsvergleich

Mein Dividendenaktiendepot hatte am Ende des Monats einen Wert von 200.361,71 EUR. Das ist ein Buchgewinn von +6.483,69 EUR bzw. +3,3% gegenüber dem Vormonat von 193.878,02 EUR.

Das Depot markierte sein Allzeithoch im November 2024 bei 205.411,58 EUR.

Aktuell befinden sich 46 Einzelaktien und 3 ETFs im Depot. Das entspricht der gleichen Anzahl wie im Vormonat.

Die Top 5-Performer sind:

- Apple Inc. +1.007,8%

- Broadcom Inc. +894,5%

- Microsoft Corp. +355,1%

- Iron Mountain Inc. +349,3%

- Meta Platforms Inc. +325,9%

Die Flop 5-Performer sind:

- Hershey Company, The -13,6%

- Essential Utilities Inc. -1,6%

- Verizon Communications Inc. +1,4%

- Realty Income Corp. +2,7%

- VICI Properties Inc. +7,0%

Die Dividendeneinnahmen über die nächsten 12 Monate werden voraussichtlich 4.453,45 EUR betragen. Das ist eine Steigerung um 76,07 EUR bzw. +1,7% im Vergleich zum letzten Monat von 4.377,38 EUR.

Anmerkung: Der EUR/USD-Wechselkurs hat einen erheblichen Einfluss auf die Ausschüttungen, in einem Monat positiv, im anderen negativ. Ohne Währungsschwankungen würde sich die Dividende durch die Zukäufe im Januar um ca. 68 EUR erhöhen.

Seit Depotstart im Jahr 2014 konnte ich Dividenden in Höhe von insgesamt 27.339,06 EUR vereinnahmen.

Die finanzielle Unabhängigkeit

Investieren muss Spaß machen, Stichwort Motivation.

Und man sollte Ziele haben, zum Beispiel die Finanzielle Freiheit durch passives Einkommen als großes übergeordnetes Ziel. Warum nicht beides kombinieren?

Dazu mache ich folgendes. Ich rechne mir spaßeshalber aus, wie viel Zeit mir meine Dividenden schon erkauft haben. Dazu nehme ich einen fiktiven Stundenlohn von 12,82 EUR (Mindestlohn 2025) an.

- Stundenlohn (netto) :: 12,82 EUR

- Dividenden pro Monat :: 387,46 EUR

- Stunden weniger zu arbeiten :: 30,2 Std.

Sprich im aktuellen Monat hätte ich über 30 Stunden bzw. fast 4 Tage daheim bleiben können und diese wären bereits durch mein passives Einkommen mit Dividenden finanziert. Na, wie klingen 4 Tage zusätzlicher Urlaub jeden Monat for free & forever für dich?

Das sind aufs Jahr gesehen über 45 Tage und somit auch 9 Wochen Sonderurlaub. Ein Leben lang!

Und du musst dafür nie wieder irgendeinen Chef um Erlaubnis fragen oder vorher Überstunden schieben. Großartig!

Vergiss alle Gründe, warum es nicht funktionieren kann.

Glaube an den einen Grund, warum es funktionieren wird.

Ein Arbeitsmonat hat durchschnittlich 21,6 Tage bzw. 173,3 Stunden. Vor diesem Hintergrund kann man auch sagen, ich habe bereits 17,4% auf dem Weg zur Finanziellen Unabhängigkeit zurückgelegt!

Wie weit bist du auf deinem Weg schon vorangekommen?

Das war es bereits schon wieder für diesen Monat.

Ich bin zufrieden, habe 387,46 EUR mehr auf dem Konto und kann mich damit beschäftigen, wie ich diese reinvestiere, um für die Zukunft weiteres passives Einkommen mit Dividenden oder semi-passives Einkommen durch den Verkauf von Optionen zu verdienen.

Life is good! Wie lief dein Monat so?

Last but not least, folge mir auch auf Twitter/X, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die Depotübersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

möchte mal Danke sagen für deinen Content. Ich lese es immer wieder gerne, auch auf X. Und natürlich verfolge ich auch deine Weltreise auf instagram und im blog. Es ist immer schönes Gefühl zu sehen, dass auch andere das Leben ähnlich leben wollen, wie man selbst.

Habe die selbe Strategie, bin (erst) seit 2019 dabei, Rendite Depot 60,47% (inkl. Dividenden, Käufe und Verkäufe bei 69,46%)

Verfolge auch die Income ETF´s. Sehe das auch so wie du, werden in der Ausschüttungsphase, bzw. kurz vorher attraktiv.

Eine für mich wichtige Erkenntnis könnte man noch ergänzen: Diese ETF´s kommen im Prinzip nie zu alten Hochs zurück. Da sie ja die Abwärtsbewegungen der Märkte voll mitmachen, aber aufwärts nicht.

Habe das bei den UCITS und auch bei der US Varianten beobachtet. Bedeutet für mich: Der Einstiegszeitpunkt ist wichtig, wenn man sehr lange (ewig?) investiert bleiben möchte und gleichzeitig den Kapitalerhalt anstrebt.

Bleib so wie du bist 🙂

LG Tobias

Hi Tobias!

Danke fürs Vorbeischauen.

Toll, wenn du auf einem ähnlichen Lebensweg bist und irgendwie deinen Weg findest. Ich drücke dir auf jeden Fall die Daumen!

Zu deiner Bemerkung bezüglich der Hochs bei den Income ETFs, das sehe ich nicht so, da die Begründung in meinen Augen falsch ist. Ja, der ETF macht in der Long-Position die volle Abwärtsbewegung mit, aber die Prämien für die laufenden Calls dämpfen den Abwärtstrend aus Total Return Sicht.

Je nach Höhe der Prämienausschüttung führt dies dazu, dass der Kurs des ETF weniger stark fällt als das einfache Aktienäquivalent. Abhängig von der Volatilität kann diese Dämpfung sogar signifikant sein.

Die entscheidende Frage ist dann, wie viel der ETF in der anschließenden Erholung durch die neu geschriebenen Covered Calls verliert. Kommt es zu einer schnellen, V-förmigen Erholung, besteht die Gefahr von Performanceverlusten.

Hier muss sich das aktive Management des ETFs beweisen. Nimmt man die US-ETFs als Beispiel, dann scheinen sie das ganz gut zu machen, und das erhoffe ich mir auch für die UCITS-ETFs.

Alles in allem sehe ich keinen Grund, warum diese ETFs nicht regelmäßig neue Höchststände erreichen sollten. Langsamer als der reine Long-ETF, aber irgendwann schon.

Time will tell. 🙂

Grüße aus Dessau.

CU Ingo.

Servus Ingo,

ich hab mir mal den IE0003UVYC20 also den Global Equity Premium Income Active genauer angeschaut.

Auf der Website Von JPM steht, dass der Fonds auch Calls verkauft. Das muß man mögen. Wenn es gut gemacht wird ist das eine zusätzliche Chance.

Das Portfolio des Fonds natürlich US lastig und auch 10 % REITS darf der Fonds halten. Hab aber in der Datei mit Stand Ende Januar bei schnellem drüberschauen keine gefunden.

So als Ergänzung im Depot für für monatliche Ausschüttungen sicher keine schlechte Idee.

Da ich bei der Comdirect, genervt war wegen der Sparplangebühren hab ich den Sparplan jetzt mal auf den gebührenfreien Fonds umgestellt und werde das Ding mal beobachten.

Danke fürs vorstellen.

Auf den ersten Blick echt gut. Vielleicht ist es ja die eierlegende Wollmilchsau die Kursgewinne und steigende Ausschüttungen verbindet.

Grüße aus München.

Bernhard

Hi Bernd!

Danke fürs Vorbeischauen.

Ja, das ist der „Trick“ bei diesen Income ETFs, es werden zusätzlich Covered Calls auf die im ETF gehaltenen Long-Positionen verkauft und damit zusätzliche Erträge generiert. Diese sorgen dann (hoffentlich) für die hohen Ausschüttungen ohne allzu große Einbußen bei der Kursperformance.

Die globale Variante ist nicht stärker US-lastig als ein World ETF von Vanguard oder MSCI und hat sich bisher sehr gut bewährt. Die beiden anderen (US Equity und Nasdaq Equity) sind sogar reine US-ETFs. Alternativen auf EU oder EM habe ich noch nicht gesehen, aber vielleicht kommt da in Zukunft noch was.

Und ja, im Moment sehe ich das auch eher als Beimischung. Aber wenn ich mir die US-Pendants anschaue, dann haben die schon eine ganz ordentliche Performance und wenn jemand zu 100% nur in diesen ETFs unterwegs ist, dann ist er damit gar nicht so schlecht gefahren. 6-10% Ausschüttungen und moderate Kurssteigerungen. Da gibt es viele andere Investments, die deutlich schlechter performen.

Wir werden sehen, wie die UCITS-Varianten in Zukunft abschneiden.

Grüße aus Dessau.

CU Ingo.

Hallo Ingo,

bin gespannt, wie es mit deinen ETFs laufen wird. Bin seit diesem Jahr erstmal auch in der faulen Phase, sprich ich habe kein aktives Arbeitseinkommen. Momentan ändere ich am Depot aber nichts, bin einfach zu faul und im Januar ist es unerwartet gut weiter gelaufen.

Ja, die Leute sind manchmal hysterisch, gerade bei den Themen wie AI, wo zu viele involviert sind, die da eigentlich besser nichts haben sollten. Dann kommt eine Meldung und einige sind in Panik, und einige Positionen sind dann mal eben 15% niedriger. Sowas ist eine fast 100% Chance, einen guten Einkauf zu machen. Alles was im Discount ist, hat wenig Risiko. Zudem, bei etwas Nachdenken das eigentlich nur eine Nebelkerze war, weil dieses Unternehmen winzig ggü. den Großen ist und gar nicht viel ausrichten kann, selbst wenn sie den Stein der Weisen entdeckt hätten.

Heute haben wir allerdings etwas mehr Drama an der Märkten. Der kleine Donald sitzt gerade im Sandkasten und möchte einigen anderen den Schaufelbagger wegnehmen. Oder Grönland, den Panama-Kanal oder vielleicht Kanada? Auf was gelüstet es ihm denn heute? Wie es aussieht, ist in der Politik eine immer größere Kindergartengemeinschaft versammelt.

Ich hatte letzte Woche ebenso einen neuen Höchststand und der Januar, was neben August der mieseste Monat in Bezug auf Dividende ist, war erstaunlich positiv. Gut, Blackrock ist wirklich ein bisschen enttäuschend bei der Steigerung, aber letztes jahr war das auch nicht mehr so toll. Bei Interactive Brokers darf ich ja abstimmen, da kann ich auch gegen die Kompensation stimmen. Bringt zwar nichts, aber ein gutes Gefühl gibts trotzdem. Frei nach habeck: Zuversicht. Alles so schön wolkig hier.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ich bin selbst gespannt, wie die ETFs funktionieren werden. Auf dem Papier sieht alles gut aus, aber wie funktioniert das in der Praxis?

Heute z.B. waren zu Handelsbeginn alle 3 ETFs wegen des starken Dollars solide im Plus (ca. +2%) und hatten überhaupt keine Kursverluste zu vermelden, während alle anderen reinen Index-ETFs trotz ca. +2% beim USD/EUR-Kurs dann irgendwo bei -1,x% starteten.

Die Dynamik dahinter ist mir noch nicht ganz klar, aber das wird spannend zu beobachten sein.

Ja der gute Trump. 2 Wochen von 208 haben wir geschafft. Argh!

Grüße aus Dessau.

CU Ingo.

Lieber 210 Wochen Trump als nur eine Woche Habeck 😉

LG

Dirk

Hi Ingo,

ich verfolge deinen Blog seit vielen Monaten aufmerksam, finde deine Herangehensweise spannend und bleibe auch weiterhin neugierig. 🙂 Mit Blick auf die Income ETFs and CEF frage ich mich, wann „gute“ Einstiegszeitpunkte erreicht sind. Oben wurde zu den Kursen bzw. Höchstständen diskutiert, wie sieht es denn derzeit mit den Wechselkursen aus? Hast du diese ebenfalls auf dem Schirm bzw. wie gehst du damit um?

Letztendlich gibt es derzeit etwas mehr Dividenden, weil der EUR schlechter steht. Andersherum, wenn man jetzt solche Werte kauft, dann kann der EUR/USD Wert gleich doppelt gegen einen laufen. Wenn sich der Euro etwas erholt, reduziert sich der Wert des ETF/CEFs und die Dividende wird ebenfalls geringer. Wäre spannend, dazu einmal eure Gedanken zu hören, da wir derzeit um die EUR/USD Parität schwanken und dadurch derzeit nicht „günstig“ USD Werte einkaufen können.

Hi Matthias!

Danke fürs Vorbeischauen.

Ja, im Worst Case kann es dumm laufen und du kaufst teuer mit einem starken Dollar und dann dreht der, wird schwächer und du bekommst später deine Ausschüttungen mit einem schwachen Dollar. Um das zu vermeiden, könntest du eine Währungsabsicherung machen, aber das kostet auf Dauer ordentlich Rendite und ist für Privatanleger nicht so einfach umzusetzen.

Ich habe schon alles zwischen 1,50 Dollar für einen Euro und 0,95 Dollar für einen Euro gesehen. Langfristig gleicht sich alles mehr oder weniger aus, aber wir wissen natürlich nicht, wie es in Zukunft sein wird. Wenn Europa wirtschaftlich weiter hinter Amerika und Asien zurückfällt, kann der Dollar noch lange stark bleiben. Das zu prognostizieren, halte ich für unmöglich.

Deshalb ist das regelmäßige Einkaufen (DCA, Dollar Cost Averaging) auch so sinnvoll, weil es diesen Währungseffekt über die Zeit automatisch mit ausgleicht.

Letztendlich sehe ich es eher so, dass du mit deinem Arbeitseinkommen und später mit deiner Rente in Euro bezahlt wirst und damit schon eine Währungsabsicherung hast, wenn deine Investments überwiegend in Dollar sind. Deshalb fühle ich mich mit meinem Fokus auf Dollar-Investments auch absolut „sicher“.

Last but not least ist der Dollar nicht nur ein Risiko, sondern auch eine Chance. Ich weiß nicht, wie es euch geht, aber ich kann mir eine Zukunft, in der der Dollar 1,50 Euro kostet, genauso gut vorstellen wie eine, in der ich ihn für 0,50 Euro bekomme.

Grüße aus Dessau.

CU Ingo.

Ich nochmal

Pepsi erhöht die Dividende um 5% auf 5,69 Dollar im Jahr. Rendite jetzt bei 4%.

Da muß ich doch glatt ein paar nachkaufen.

LG

Dirk

Das ist der Weg! 🙂

Was ist denn der Vorteil der Income Fonds gegenüber einem soliden Dividenden ETF wie dem VanEck Global Leaders? Ja er hat nicht ganz diese Ausschüttungsrendite aber ich brauch mir auch nicht ausrechnen wann der Wert gegen Null geht. Der sinkende Kurswert hat ja immer auch fallende absolute Ausschüttungen zur Folge sofern die Ausschüttungsquote gleich bleibt.

Wie gut (oder eben gerade nicht gut) Covered Call ETFs performen kann man sich am GlobalX mal anschauen bzw in die Echtgeld TV Folge mit Matthias Schmitt reinhören.

Zu Dividenden vs Rückkäufen: Das sehe ich grundsätzlich anders, sofern die Aktie zumindest fair bewertet ist. Erstmal profitiere ich als Aktionär davon, da Rückkäufe nicht zu versteuern sind. Ob das Management mehr profitiert ist eine individuelle Frage der incentivierung. Das pauschal zu unterstellen ist gewagt bis falsch.

Ein Problem mit exzessiven Rückkäufen habe ich zum Beispiel bei Apple aber auch bei BlackRock beobachte ich es zumindest. Da kann man auch mal langsam machen wenn die Bewertung explodiert.

Hi Andreas!

Danke fürs Vorbeischauen.

Der große Vorteil von Income ETFs sind die hohen (monatlichen!) Ausschüttungen. Da wir aber alle wissen, dass hohe Ausschüttungen auch oft ein Warnsignal sind, muss man genau hinschauen, wie diese erwirtschaftet werden. So nutzen Income ETFs häufig Optionsgeschäfte, um zusätzliche Erträge zu generieren, die dann ausgeschüttet werden.

Je nach Ansatz ist das nachhaltig oder nicht, wie du mit dem sinkenden Kurswert schon angedeutet hast. Man sollte hier aber die Produkte/ETFs klar unterscheiden und nicht alle in einen Topf werfen. So schreibt der Global X Covered Call ETF auf den Nasdaq die Optionen am Geld (At-The-Money), während die JPM Income ETFs die Optionen aus dem Geld (Out-Of-The-Money) schreiben.

Das ist ein großer Unterschied (wer das Optionshandel ABC gelesen hat, weiß warum) und deshalb finde ich die JPM Income ETFs interessant, sträube mich aber gegen den Global X Covered Call ETF auf den Nasdaq, weil ich da auch die Gefahr ständig fallender Kurse und damit langfristig sinkender Ausschüttungen sehe.

Du hast das passende Negativbeispiel genannt, um deine Meinung zu untermauern, aber den Rest ignorierst du. Vielleicht kann ich dich ermutigen, das Thema etwas offener anzugehen, denn da steckt mehr drin als in deinem Beispiel.

Zum Thema Aktienrückkäufe möchte ich nur sagen, dass ich das Geld lieber auf meinem Konto habe und selbst entscheide, was damit passiert, als dass irgendein Vorstand durch falsche Anreize sein Konto noch um ein paar weitere Millionen aufbläst.

Grüße aus Dessau.

CU Ingo.

Hi Ingo,

vielen Dank für diesen Beitrag. Ich lese regelmäßig still und leise bei dir mit und lasse mich oft von deinen Inhalten inspirieren.

Aber zu diesem Artikel hätte ich tatsächlich eine Frage: wie kommst du bei diesen drei vorgestellten ETF auf eine Ausschüttung von 6-10%? Es ist doch nur einer von den drei ETFs die aktuell um die 6% Ausschüttung liefern. Die anderen beiden sind bei ca. 1%.

Oder übersehe ich etwas?

Hi Swapy!

Danke fürs Vorbeischauen.

Zunächst kannst du die Ausschüttungen direkt auf der Seite von JPMorgan einsehen.

Hier sind die 3 Links:

https://am.jpmorgan.com/de/de/asset-management/per/products/jpm-global-equity-premium-income-active-ucits-etf-usd-dist-ie0003uvyc20#/dividends

https://am.jpmorgan.com/de/de/asset-management/per/products/jpm-us-equity-premium-income-active-ucits-etf-usd-dist-ie000u5mjoz6#/dividends

https://am.jpmorgan.com/de/de/asset-management/per/products/jpm-nasdaq-equity-premium-income-active-ucits-etf-usd-dist-ie000u9j8hx9#/dividends

Beachte, dass es sich um monatliche Ausschüttungen handelt. Wahrscheinlich kommst du deshalb auf die 1%, weil bisher für 2 der 3 ETFs nur 2-3 Ausschüttungen aufgelistet sind, aufgrund der kurzen Zeitspanne, in der sie als UCITS Variante verfügbar sind.

Daher habe ich natürlich die bisher verfügbaren Daten auf 1 Jahr hochgerechnet. Meine Prozentzahlen sind also beim US Equity und beim Nasdaq Equity Hochrechnungen. Beim Global Equity gibt es zum Glück schon genügend Daten aus den letzten 12 Monaten, da war das nicht nötig.

Wir werden dann 2025 sehen, wie nahe wir an diese Werte herankommen. Wenn die US-Pendants dieser ETFs ein Indiz sind, dann sollte das sehr nah dran sein.

Grüße aus Dessau.

CU Ingo.