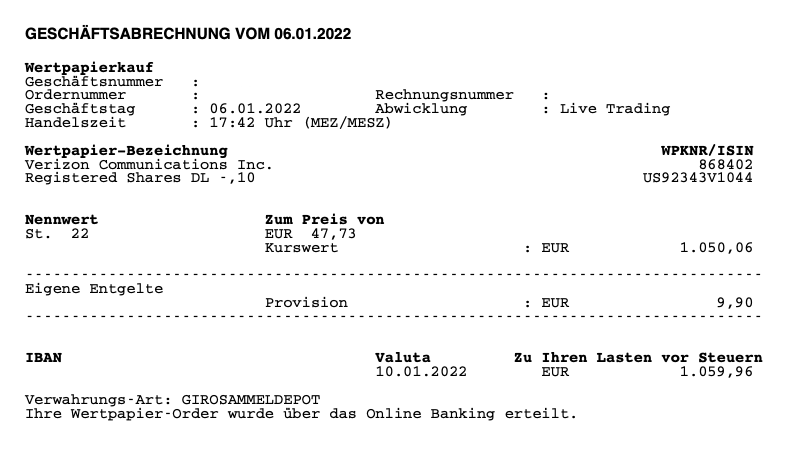

Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um eine aktuelle Investition im Januar 2022. Mein Kauf von Verizon Communications Inc. (VZ) umfasste 22 Stück zum Preis von 47,73 EUR, in Summe 1.050,06 EUR. Es handelt sich dabei um eine neue Position im Dividendenaktiendepot.

Die Börse reagiert gerade mal zu zehn Prozent auf Fakten.

Alles andere ist Psychologie.

– André Kostolany –

Mein Kauf von Verizon Communications Inc. (VZ)

Ich schaue ja regelmäßig nach Möglichkeiten, mein Dividendenaktiendepot zu vergrößern und dabei möglichst breit zu diversifizieren. Aktuell habe ich 41 Werte im Depot, ziele aber langfristig darauf ab, diese Zahl auf ca. 50 zu erhöhen, so dass eine Position im Idealfall nur 2% des Risikos tragen muss.

Dabei achte ich in gewissem Maße auch darauf, dass die unterschiedlichen Sektoren untereinander ausgeglichen im Depot vertreten sind. Das gelingt mal mehr oder weniger gut. Ein Sektor, der dabei bisher unterrepräsentiert war, ist der Sektor Kommunikation bzw. Telecommunication Services.

Allein AT&T hält hier bei mir die Flagge hoch und der Sektor notiert bei unter 2% vom Depotgesamtwert.

Also schaute ich mich speziell in dem Bereich um und unter den geeigneten Kandidaten fiel mir Verizon ins Auge, weil der Kurs hier scheinbar seit einiger Zeit kontinuierlich nachgab und somit die Dividendenrendite (Dividend Yield) im Bereich der 5% Marke angekommen war.

Und wenn ein Dividendensammler 5% Dividendenrendite bei einem großen Namen sieht, dann schaut er auf jeden Fall mal etwas genauer hin, oder?

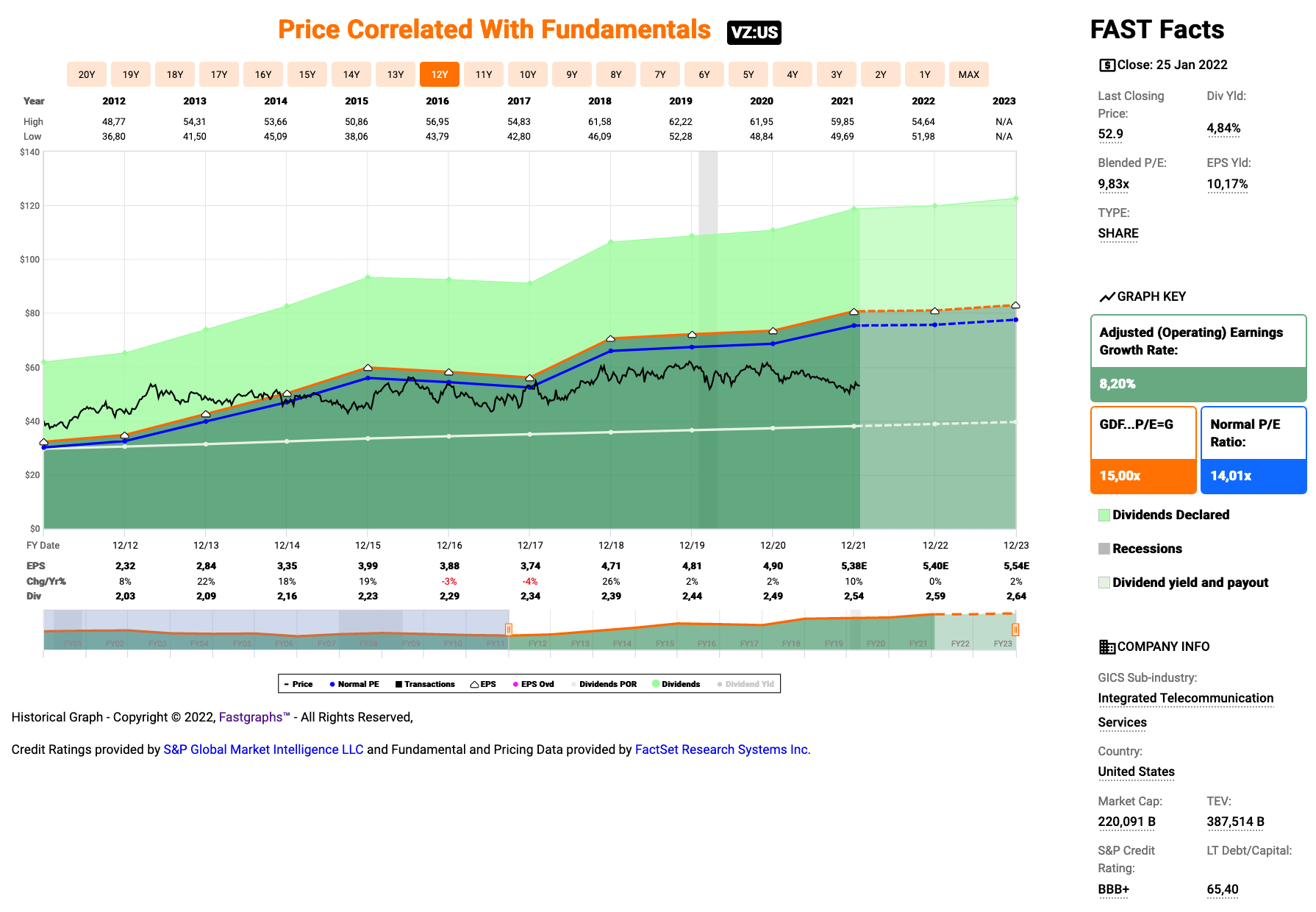

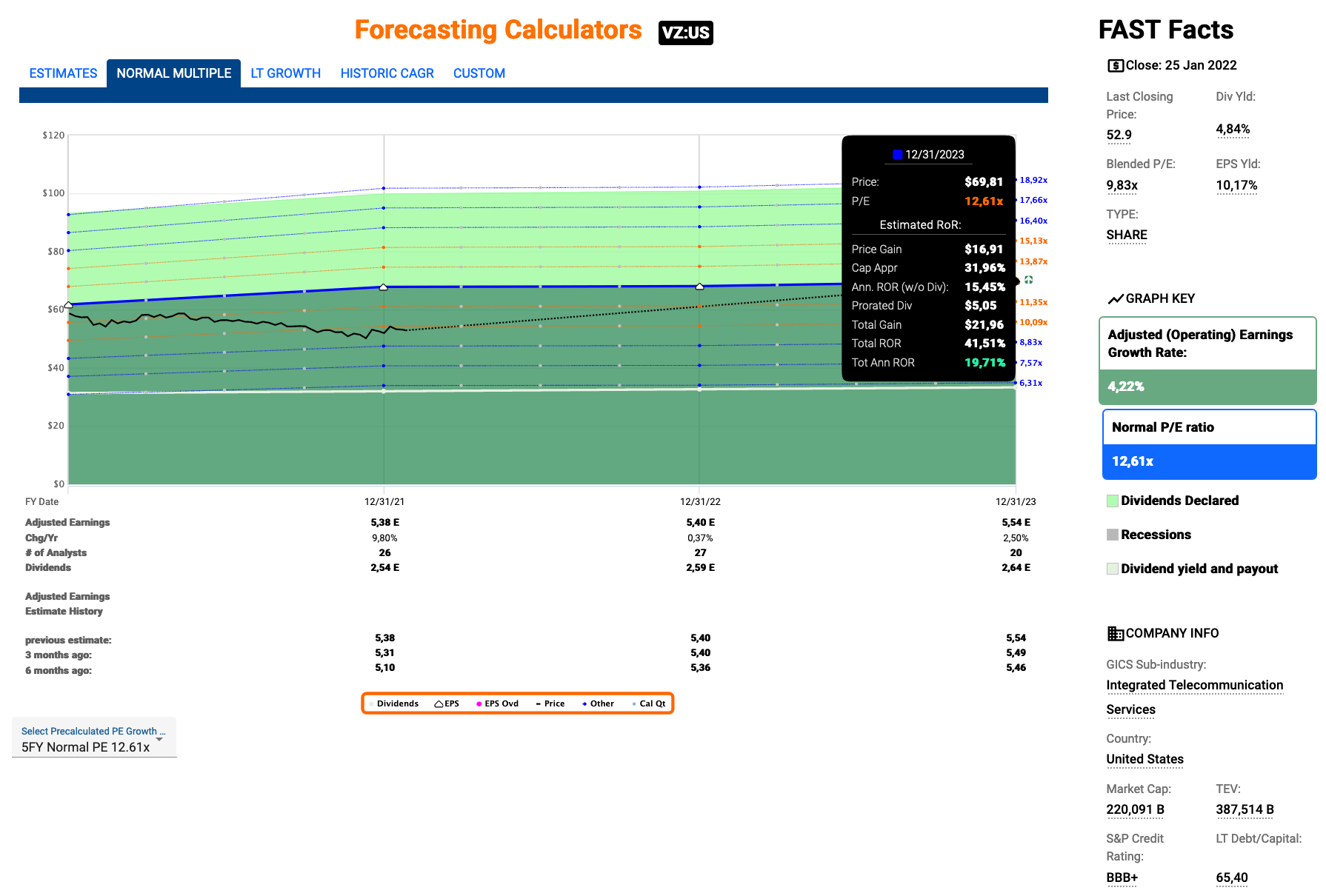

Das aktuelle Fastgraphs sieht so aus:

Mit Ausnahme der Jahre 2016 und 2017, wuchs der Gewinn pro Aktie (Earnings per Share, EPS) in den letzten 10 Jahren kontinuierlich. Im Durchschnitt werden hier gute 8,2% erreicht.

Die Dividende wird regelmäßig jedes Jahr gesteigert, wenn auch in kleinerem Maße und nur im Rahmen von um die 2-3%. Über die Jahre sank so die Ausschüttungsquote (Payout Ratio) von über 90% in 2011 auf nur noch ca. 50% in 2020. In 2021 wird sie noch geringer ausfallen.

Dies ist eine erfreuliche Entwicklung, auch wenn ich mir in der Regel eine höhere Dynamik bei den Dividendenerhöhungen wünschen würde. Aber das Management von Verizon hat so zumindest die Basis geschaffen, um da in Zukunft wieder mehr tun zu können.

Das Vorgehen war auch wegen 2 anderen Gründen notwendig.

Zum einen musste sich Verizon dringend Geld beschaffen bzw. zur Seite legen, um für notwendigen zukünftige Investitionen gerüstet zu sein. Speziell 5G ist ja hier seit Jahren ein riesen Thema. Dabei geht es neben der technischen Auf- und Umrüstung der Infrastruktur auch darum, dass man die notwendigen Lizenzen ersteigern musste. Denn nur so darf man in diesem Zukunftsmarkt weiter mitspielen.

Beides kostete (und kostet noch) sehr viel Geld und nur wer von Anfang an ganz vorne mitspielt, kann um wichtige Marktanteile kämpfen.

Zum anderen musste Verizon die gesamte Zeit auf die bereits angehäuften Schulden achten, denn diese sind branchenüblich leider ziemlich hoch. Ein Credit Rating von BBB+ ist definitiv kein Ruhepolster.

So ist es für mich ein positives Signal, wenn Teile des Unternehmens, die nicht zum Kerngeschäft gehören, wie zum Beispiel Verizon Media, ausgegliedert und verkauft werden, um das Geld (bei Verizon Media immerhin 4,3 Milliarden USD) dann direkt in die Schuldentilgung zu stecken.

Diese Kombination aus hohen Investitionskosten und hoher Verschuldung, plus anderen Faktoren, wie zum Beispiel die aufstrebende Konkurrenz durch T-Mobile USA oder den aktuell anstehenden Zinserhöhungen, die ja schon länger befürchtet wurden, schafften scheinbar ein Umfeld, wo Investoren besonders vorsichtig bei Verizon geworden sind.

Jedoch hat das Management das Unternehmen auf diese Szenarien in meinen Augen sehr gut vorbereitet und in eine Position gebracht, wo die kommenden Herausforderungen auch gemeistert werden können.

Außerdem wächst Verizon in fast allen Bereichen. Sie können Kunden hinzugewinnen und schaffen es auch, mehr Premiumpakete zu verkaufen. Damit sind speziell Kunden mit festen Verträgen gemeint, also kein Prepaid oder so, und mit unlimitierten Volumen (postpaid unlimited plans), welche besonders lukrativ für das Unternehmen sind.

Zusätzlich kauft man aber auch weiterhin Wachstum ein, wenn es sich ergibt. So schloss man erst kürzlich die Übernahme von Tracfone ab (ca. 20 Millionen Kunden) und ist seitdem auf dem US-Markt im sogenannten Value Segment die Nummer 1.

Noch einmal zurück zum Thema 5G.

Das Jahr 2022 wird ein entscheidendes Jahr für den Rollout von 5G im gesamten US-Markt. Die Infrastruktur wird ständig weiter ausgebaut und Verizon möchte ganz klar vorne mit dabei sein. Denn hier wird gutes Geld verdient, Investitionskosten hin oder her. Bisher schaut es damit richtig gut aus.

So war man in der Lage, bereits mehr als 25% der Kunden auf 5G umzustellen und hat dabei in Summe höherpreisige Verträge, meist in Verbindung mit einem Upgradeplan für ein 5G-fähiges Handy (iPhones 12 & 13 etc.), was nochmal extra Geld in die Kassen spülte, an den Mann oder die Frau gebracht.

Was mit 5G auch ein Wachstumtreiber sein wird, wobei sich das erst noch richtig beweisen muss, sind sogenannte Kombiverträge, wo man den 5G-Data-Plan nicht nur für sein Mobiltelefon hat, sondern auch noch für sein Tablet, Laptob und/oder sogar für seinen Router zu Hause. In solche Angebote werden dann zumeist noch Streamingabos wie Netflix, Hulu oder Disney+ integriert.

Diese Premiumangebote sind das Rundum-Sorglos-Paket für den Kunden und eine margenträchtige Einnahmequelle für das Unternehmen. Win-Win, oder? Insgesamt sehe ich eine spannende, teils etwas schwierige, aber zum Großteil wohl lukrative Zukunft für Verizon voraus.

Da bin ich also gern mit einer kleinen Position dabei, die ich bei Bedarf dann auch noch ausbauen könnte.

Am 06.01.2022 kaufte ich 22 Stück Verizon zum Preis von je 47,73 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 1.059,96 EUR.

Der Kauf von Verizon ist eine neue Position für mich im Dividendenaktiendepot. Die Gesamtanzahl der Positionen erhöht sich dadurch auf 42.

Das Unternehmen steigerte die Dividende zuletzt im November 2021 um 2,0% und schüttet seitdem eine um 0,0125 USD/Quartal (0,6275 auf 0,64 USD) erhöhte Dividende aus.

Das Dividendenwachstum (Dividend Growth) in den letzten 10 Jahren betrug niedrige 2,6%.

Die zu erwartende Dividende beläuft sich aktuell auf 0,64 USD pro Aktie/Quartal. Das sind für die nächsten 12 Monate insgesamt 56,32 USD bzw. ca. 50,51 EUR (bei einem EUR -> USD Kurs von 1,115), die ich von Verizon erhalten werde.

Die Dividendenrendite (Yield) lag zum Zeitpunkt des Nachkaufs bei 4,8% und die Ausschüttungsquote (Payout Ratio) betrug in 2020 gute 50,7%.

Ich finde normalerweise Ausschüttungsquoten zwischen 40-60% perfekt. Unter 40% bedeutet zumeist, die Dividende an sich ist zu niedrig, aber über 60% limitiert es in Abhängigkeit vom Businessmodell eventuell die Wachstumsmöglichkeiten.

Verizon liegt hier perfekt im Korridor meiner Wunschausschüttungsquote (Was’n Wort!) und damit kann ich definitiv sehr ruhig schlafen.

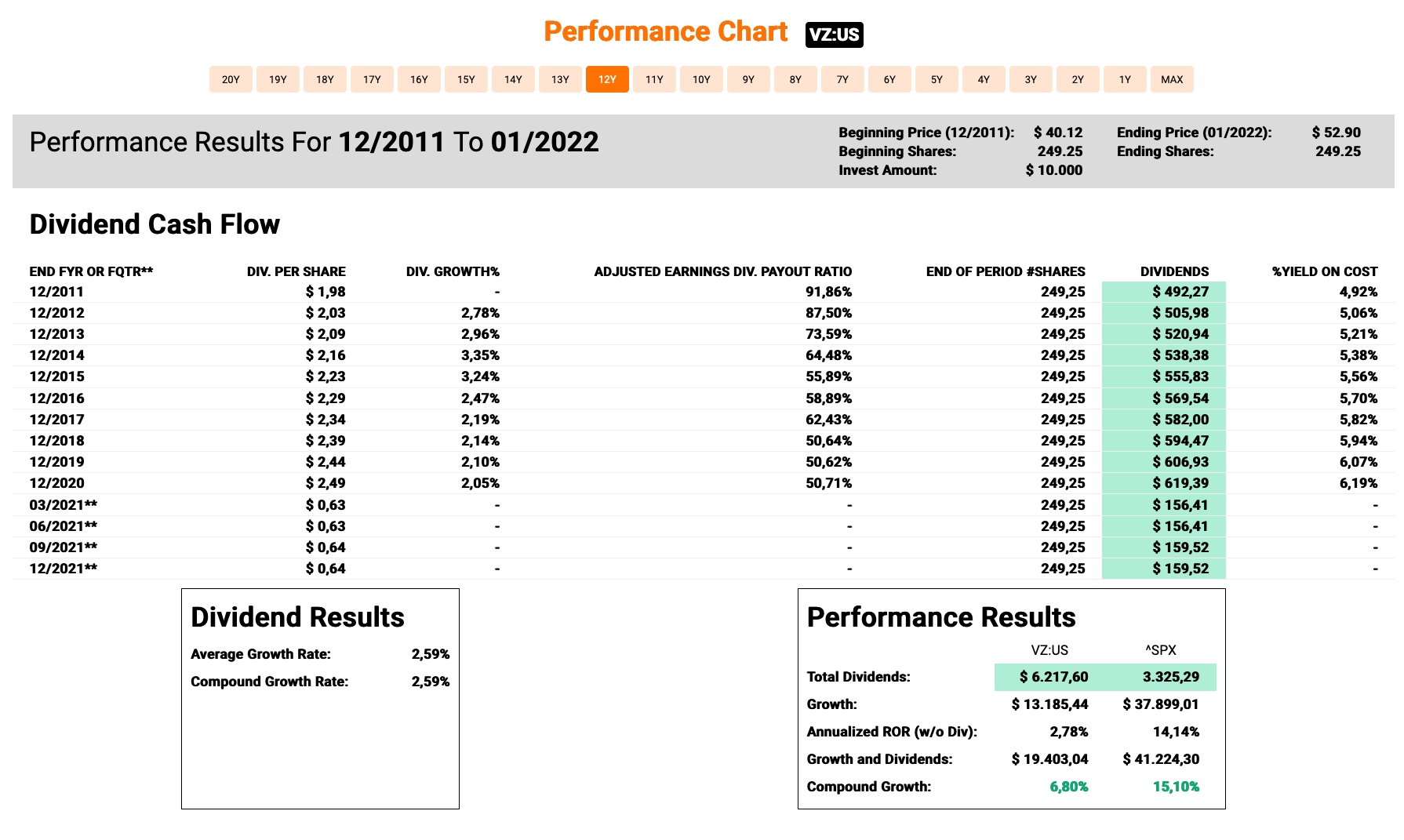

Fairerweise muss man an dieser Stelle aber auch anmerken, dass ein Investment in Verizon über die letzten 10 Jahre betrachtet eher mittelmäßig toll lief.

Die Gesamtrendite ohne Dividende betrug in dem Zeitraum +2,8% pro Jahr, was echt wenig ist. Mit Dividende wird es aber schon besser und man kommt auf immerhin +6,8% pro Jahr.

Den gleichen Betrag in den S&P500 gesteckt, hätte jedoch eine Rendite von +14,1% pro Jahr (ohne Dividenden) respektive +15,1% pro Jahr (mit Dividenden) ergeben.

Das Geld wäre also im S&P500 besser aufgehoben gewesen, wenn man rein nach der Gesamtrendite (Total Return) geht, was gerade jüngere Investoren eigentlich auch immer machen sollten.

Jedoch schüttete Verizon in der Zeit insgesamt 6.217,60 USD an Dividende aus, der S&P500 aber nur 3.325,29 USD. Als Einkommensinvestor ist Verizon also auf jeden Fall keine schlechte Wahl gewesen. Das ist schon ein ordentlicher Cash Flow und ein paar Kursgewinne gab es auch.

Bei den heutigen Einstiegskursen und der aktuellen Bewertung habe ich für die nächsten 10 Jahre ein gutes Gefühl. 😉

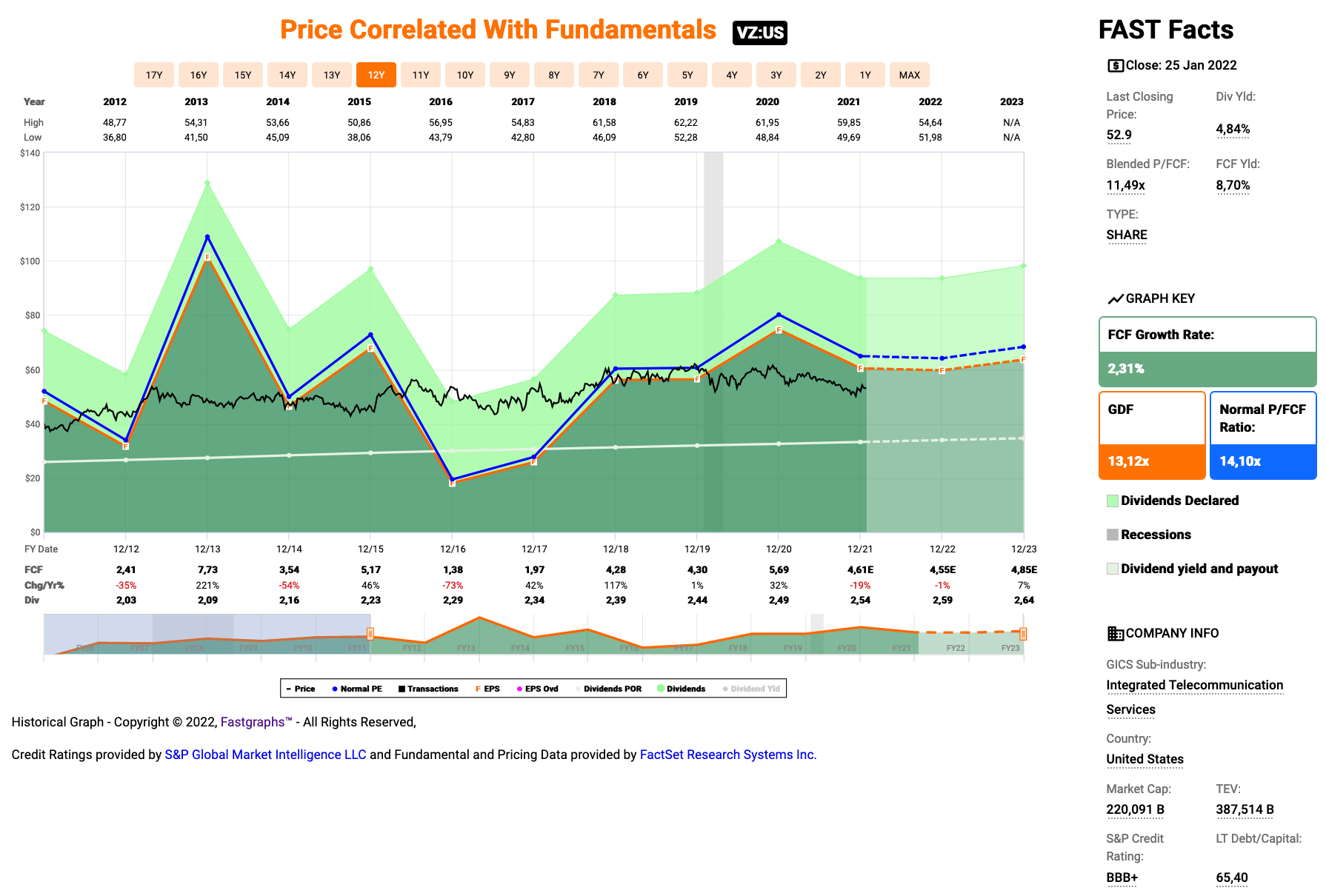

Bei einem zusätzlichen Blick auf den Free Cash Flow (FCF, frei verfügbaren Barmittel) sehen wir, dass die Dividende mit 2 Ausnahmen in 2016 und 2017 regelmäßig gedeckt war. Das ist wichtig, da nur das Geld, was auch wirklich reinkommt, wieder ausgegeben werden kann.

Klar kann man auch mal 1-2 Jahre über seine Verhältnisse leben, sprich aus der Substanz ausschütten, aber auf lange Sicht wäre das kein nachhaltiges Geschäftsmodell und es würden bei mir alle roten Warnlampen angehen.

Hier bei Verizon ist das aber nicht der Fall. Alles gut.

Das KGV (Kurs-Gewinn-Verhältnis bzw. P/E-Ratio, Price-To-Earnings-Ratio) liegt bei niedrigen 9,8 und damit deutlich unter dem bei Fastgraphs als Standard verwendeten 15er KGV. Es liegt auch deutlich unter dem eigenen historischen KGV (auf 10 Jahre) von 14,0.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich fundamental alle anderen Zahlen weiterhin positiv entwickeln, wäre dies also eine sehr gute Kaufgelegenheit.

Nehmen wir einmal konservativ an, dass das KGV bis 2023 zu einem Wert von 12,6 zurückkehren würde, was dem Schnitt der letzten 5 Jahren entsprechen würde, dann erwartet uns eine Gesamtrendite von +41,5% bzw. +19,7% pro Jahr.

Sollte sich das KGV dagegen wieder bei den historischen 14,0 (auf 10 Jahre) einpendeln, Stichwort Mean-Reversion-Effekt, dann wären es sogar +63,6% bzw. +29,1% pro Jahr. Das wäre natürlich traumhaft.

Ich wäre aber ehrlich gesagt auch mit dem 12,6er Szenario mehr als zufrieden. Kein Problem. 😉

Ich bin zufrieden mit diesem Kauf und sollte es doch noch weiter runtergehen, auch weil vielleicht der Gesamtmarkt gerade mal abtaucht und alles mitreißt, dann kaufe ich gern noch eine weitere Tranche nach. Natürlich sofern sich fundamental nichts geändert haben sollte.

Es bleibt also wie immer spannend!

Welche Zukäufe stehen bei euch so an in 2022?

Gab es bei euch diesen Monat oder gerade diese Woche Zukäufe zu verzeichnen oder stehen vielleicht andere heiße Kandidaten auf eurer Watchlist für einen Kauf ganz oben?

Die Rücksetzer im Januar fand ich ganz angenehm und haben etwas Luft aus dem Markt gelassen. Aber deswegen sind Aktien, von wenigen Ausnahmen mal abgesehen, noch immer nicht wirklich billig. Das geht noch günstiger, oder?

Ich würde sehr gern in den Kommentaren dazu etwas lesen!

Tipp: Du möchtest alle Käufe möglichst sofort erfahren und noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter! Dort tweete ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

Glückwunsch zu deinem Kauf und schön zu beobachten, dass du anscheinend wieder häufiger auf den Kaufknopf drückst.

Ich bin aktuell beeindruckt von der Volatilität am Markt und habe selber erst kleinere Nachkäufe getätigt. Darunter z.b. T Rowe Price.

Verizon gefällt mir deutlich besser als AT&T, insbesondere das Management macht einen ordentlichen Eindruck und scheint keine Allmachtsphantasien auszuleben 😉 Wie ich dich kenne wirst du deine AT&T-Aktien auch nach der Kürzung der Dividende behalten

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Bei T. Rowe kann man aktuell glaub ich nichts verkehrt machen. Das war eine gute Entscheidung. 😉

Ob ich AT&T behalte, habe ich noch nicht entschieden. Das kommt darauf an, wie der Spin-off geplant wird. Kann auch sein, dass ich vorher alles verkaufe und dann später, je nach Dividendenrendite, eine neue Position aufbaue. Mal schauen. Aktuell halte ich sie weiter.

CU Ingo.

Hi Ingo,

guter Kauf. Denke da macht man auch langfristig nix falsch.

Läuft bei uns auch im Sparplan. Ebenso wie AT+T, hier darf man eher gespannt sein was noch so kommt 😀

VG

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Ich liebe Sparpläne. Hab aktuell TXN, ULVR, KO, PEP, PG & ITW im Sparplan 🙂

Der aktuelle Kurs bei Verizon war aber in meinen Augen so fair, dass ich lieber einen Einmalkauf getätigt habe.

CU Ingo.

Die Dividende von AT&T wurde soeben um knapp die Hälfte rasiert, auf 0,2775 Dollar. Der Kurs gibt vorbörslich um 6 Prozent nach.

Ich bin froh, hier vor einem Jahr ausgestiegen zu sein. Das Management bei AT&T ist grottenschlecht.

Pro Anteil an T soll es übrigens 0,24 Anteile an der neuen WBD geben, denen man einen Großteil der Schulden mit aufpackt.

Hi Gerry!

Jip gestern gleich mal die Pläne gelesen. Mal schauen, was der Kurs die Tage macht.

Momentan tendiere ich dazu, meine Anteile kurz vorher zu verkaufen (Verluste könnte ich ggf. mit Gewinnen vom geplanten Verkauf von Disney verrechnen), um dann zu schauen, ob eine kleine Position neu zu kaufen Sinn macht oder es zu dem Zeitpunkt bessere Alternativen in dem Sektor und für die Dividendenrendite gibt.

Bei dem Vorgehen müsste ich mir auch keine Gedanken machen, was ich mit den WBD Anteilen tun würde. 🙂

CU Ingo.

Hi Ingo,

in diesem Sektor bin ich auch gerade unterwegs, habe mir VZ angeschaut, mich aber für Comcast entschieden.

Die Div.rendite liegt zwar nur bei 2,25% aber die Steigerungen sind schon saftig (12,7% im 5-j.CAGR), was zum erwarteten Wachstum der nächsten fünf Jahre (18% p.a.) passt. Auch die Pay-out-Quote (VZ:47% CMCSA 31%) hat mehr Spielraum. Und in Zeiten der Inflation schadet es nicht auch einen Blick auf die Verschuldung zu werfen (VZ 1,96x Debt/EK, CMCSA 1,07x).

Na ja, mal sehen was wird..

Hi Gerry!

Danke fürs Vorbeischauen.

Comcast schaut in der Tat auch interessant aus, aber ich habe mich noch nicht genug mit deren Zukunftsvision beschäftigt. Weil deren aktuelles Kerngeschäft ist ja jetzt nicht sooo zukunftsträchtig, oder?

Mhhh das schau ich mir aber auf jeden Fall mal an.

CU Ingo.

Hey Ingo

Verizon hab ich auch auf dem Schirm und baue die regelmäßig aus sobald die Dividende in der Gegend von 5% liegt. Was mir aber tatsächlich auch interessant scheint, ist die hier auch angesprochene TROW. Die sind ja extrem deutlich zurück gekommen, da werde ich morgen mal eine Position eröffnen beiKursen um die 135€. Sind ja dann auch etwa 3% mit bislang soliden zweistelligen Steigerungsraten bei der Dividend.

Hi Claudio!

Danke fürs Vorbeischauen.

Genau, 5% oder drüber ist auch meine Marke, wo ich weiter aufstocken würde. Wenn es bei 4% oder drunter liegt, ist eher die Zeit abzuwarten und die Dividende zu kassieren.

Ich selbst habe TROW schon länger im Depot und bin damit (trotz der aktuellen Schwäche) sehr zufrieden. Starke Dividendensteigerungen in den letzten 5 Jahren und dazu gibt es auch immer mal eine Sonderdividende.

Love it. 🙂

CU Ingo.

Hallo Ingo,

ein sehr schöner Einstand und Verizon als Ausschütter erscheint mir gegenwärtig solider als AT&T. Ich hatte mich im November von dem Unternehmen getrennt aus den bekannten Gründen. Von daher ist Telekommunikation bei mir quasi nicht mehr vorhanden.

Ich war recht aktiv im Januar und habe ein bisschen was bei der Volatilität gekauft. Wobei mein Timing nicht perfekt war, aber das ist sowieso nicht mein Anspruch. Ich habe mir Hewlett Packard (HPQ), National Retail Properties und meinen traurigen kleinen Aktienposten von Orion Office REIT, der ganze drei Aktien betrug, auf eine runde Zahl aufgestockt. Dazu noch, weil mir der Wert sehr günstig erschien, die Biontech, auch wenn das kein Dividendentitel ist. Also ein sehr aktiver letzter Monat trotz der weiteren Unsicherheiten. Auch wenn der Markt seit ein paar Tagen wieder stark steigt, muss man schauen, ob das so bleibt.

Insgesamt schwankt der Markt sehr stark und was ich vielleicht vor zwei Wochen noch spannend fand, muss heute nicht unbedingt in dieser Kategorie sein. Wenn man sich alleine heute die Steigerung von UPS anschaut, ist das ein bisschen hysterisch. Aber was solls, der Markt macht sowieso was er will.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Bei HP (egal ob HPQ oder HPI) weiß ich nicht, überzeugt mich irgendwie nicht.

Dagegen NNN hab ich im Depot und würde ich bei über 5% Dividendenrendite, Richtung 6%, wieder in die engere Auswahl nehmen für einen Nachkauf. Der Wert gefällt mir.

Was den Orion Office Reit (Das Symbol ist ONL, oder?) angeht, der ist bei der Comdirect leider immer noch nicht handelbar. Die sollen mal aus dem Knick kommen. Ich bin auf die ersten richtigen Zahlen gespannt und wie die Dividende ausfallen wird. Danach wollte ich entscheiden, ob ich aufstocke oder verkaufe.

Biontech ist eine Wette (mit ziemlich hohen Chancen) auf Krebstherapien in der Zukunft. Das Unternehmen gefällt mir sehr. Wirklich sehr sogar. Aber leider ohne Dividende ist es nichts fürs Dividendenaktiendepot. Argh! 🙁

CU Ingo.

Hallo Ingo,

HPQ hat immerhin die Dividende drastisch erhöht und die Zahlen sehen ganz gut aus. Bei HPE bin ich auch nicht ganz überzeugt, wobei der Weg mit den gemanagten Lizenzen bei einigen Anbietern wie z.B. MS, Adobe ganz gut funktioniert hat. Wobei hier die Umsetzung nicht ganz so gut ist. Deshalb habe ich sie bisher ausgelassen.

NNN hat irgendwie den Status wie O, wenn auch nicht ganz so populär. Es ist ein sehr solides Unternehmen und ich mag es auch sehr gerne. Von daher habe ich mich entschlossen, eine größere Position zu vernünftigen Preisen aufzubauen. Das Du ONL noch nicht handeln kannst, ist nicht sonderlich toll. Ich weiß schon, warum ich mich bei meinen Amerikanern für einen Broker entschieden habe, wo dieser deutsche Unsinn nicht zelebriert wird und die Einkaufsgebühren mit 5$ (ist nicht einmal der billigste) sehr übersichtlich ist. Ich mag halt keine 50 $ als Position in meinem Depot. Die Dividende soll angeblich auf 0,13 $ festgelegt werden. Mal schauen, ob es so kommt.

Ja, Biontech ist in gewisser Weise eine Wette. Ich habe lange nichts davon kaufen wollen, die Aktie ist wegen Corona stark gestiegen. Allerdings ist sie inzwischen so stark gefallen, dass das Risiko überschaubar ist. Und ich fand auf der Webseite die Entwicklung der unterschiedlichen Medikamente sehr interessant. Neben den Krebsmedikamenten ist mir die Grippeimpfung aufgefallen, was regelmäßige Einnahmen garantiert, wenn sie es zur Zulassung schaffen. Auch das Medikament gegen Gürtelrose ist nicht uninteressant. Ich habe die Aktien langfristig gekauft. Vielleicht wird sie wie so ein paar andere in ein paar Jahren eine ganz normale Dividendenaktie.Jetzt ist es ein Wachstums- Hoffnungswert. Solche Positionen streue ich immer wieder gerne einmal dazu. Aber bei 20 Aktien ist das Risiko überschaubar, falls es schief geht. Und klar, als reiner Dividendenanleger passt sie nicht in die Strategie.

Grüße Oliver

Hallo Ingo,

so einen Nachkauf habe ich auch kürzlich durchgeführt – mein EK lag bei 47,00 €/Stk. 4,75 % Dividendenrendite war für mich ein ausreichend guter Grund zum Kauf.

Zusätzlich habe ich auch noch Unum zu 22,65 €/Stk. (4,59 %) nachgeordert. Damit sollte es in diesen Zeiten keine Probleme geben und ich kann mich über zuverlässige und regelmäßige Ausschüttungen freuen.

Dir weiterhin viel Erfolg beim Investieren

&

Viele Grüße,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Na dann Willkommen im Boot bei Verizon. Das wird kein Moonshot, aber kontinuierlich und zuverlässig fast 5% Ausschüttung ist auch etwas seeehr nettes. 😉

CU Ingo.

Hallo Ingo,

ich halte es ähnlich wie Du mit AT&T. Habe am Ende des letzten Jahres meine Verizon-Position aufgestockt. Aus Kanada vervollständigt mein Telko-Portfolio BCE Inc., ehemals aus dem Bells-Imperium (wobei sie das noch im Namen führen).

Es wäre eine schöne Wachstumsfantasie wenn diese schnöden Infrastrukturleister einmal ihre Basisleistung stärker monetarisieren könnten und die Nutznießer auf der B2B-Seite mit höheren Preisen konfrontiert wären.

Alles Gute und liebe Grüße,

Clemens

Hi Clemens!

Danke fürs Vorbeischauen.

BCE kann ich mir ja mal anschauen, auch wenn es Kanada und deswegen „quellensteuerblöd“ ist bei meiner Bank (Comdirect). Finde den Kommunikationssektor spannend und er ist noch unterbesetzt in meinem Depot.

Du meinst mit Nutznießer Google, Facebook etc.? Oh ja, da ist meiner Meinung nach in der Tat ein kleines Ungleichgewicht präsent. Aber ich bin auch nicht für neue Gesetze und Regeln. Keine Ahnung wie sich das mit normalen Marktgegebenheiten verbessern lässt.

CU Ingo.