Mit der Artikelserie Im Rückspiegel werde ich von Zeit zu Zeit alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und kommentieren, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Mein Kauf von Altria Group!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Mit dem Rauchen aufzuhören ist kinderleicht.

Ich habe es schon hundertmal geschafft.– Mark Twain –

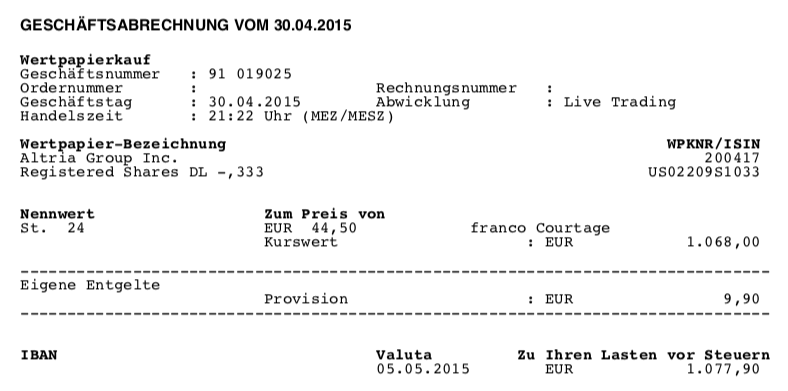

Am 30.04.2015 kaufte ich 24 Stück Altria zum Preis von je 44,50 EUR!

Die Gesamtinvestition betrug 1.077,90 EUR inkl. aller Gebühren. Altria Group Inc. (MO) war mein erster Kauf aus der Tabakbranche, welche von einigen Investoren aus verschiedensten Gründen gern gemieden wird.

Warum der Kauf von Altria Group?

Nachdem beim Aufbau das Depots der letzte Kauf mit Microsoft ein lupenreiner Wachstumswert war, sollte jetzt wieder ein Unternehmen an die Reihe kommen, welches fast als Synonym für Dividendenbeständigkeit gilt.

Die Altria Group ist eines der erfolgreichsten Unternehmen, wenn es um den sogenannten Shareholder Value geht.

Nicht nur, dass das Unternehmen mit einem astreinen Dividendenwachstum und schönen Kursteigerungen glänzen konnte, nein so nebenbei wurden noch Unternehmensanteile abgespalten, die für sich weiter das Kapital der Investoren vermehrten. Oder manchmal auch nicht, wie bei The Kraft Heinz Company (KHC) zum Beispiel zuletzt.

Neben benannten Kraft-Heinz entstand aber aus Altria, dem früheren Philip Morris, auch noch das Unternehmen Mondelez International Inc. (MDLZ) und eben Philip Morris International Inc. (PM).

Die Altria Group zeichnet sich seit der Abspaltung für den nordamerikanischen Raum verantwortlich und Philip Morris International für den Rest der Welt. So wollte man das Risiko von Regulierung und gegebenenfalls hohen Strafzahlungen speziell in den USA kontern.

Diese Regulierung trat aber niemals in dem Maße ein, dass die Wirtschaftlichkeit des Unternehmens ernsthaft beeinträchtig war und so konnte Altria auch nach der Abspaltung stetig Umsätze und Gewinne steigern. Und das, obwohl die Anzahl der Raucher seit vielen Jahren beständig abnimmt.

Diese konstante Performance erlaubte dem Unternehmen, eine hohe und jährlich steigende Dividende zu zahlen. Seit 2019 gehört Altria auch dem exklusiven Kreis der Dividend Kings (Dividendenkönige), welche ihre Dividende Jahr für Jahr mindestens 50 Jahre in Folge erhöht haben.

Das ist eine Ansage und lässt keinen Zweifel an der Qualität des Unternehmens und des Managements.

Natürlich zählen sie damit auch zu den Dividenden Aristokraten. Keine Frage.

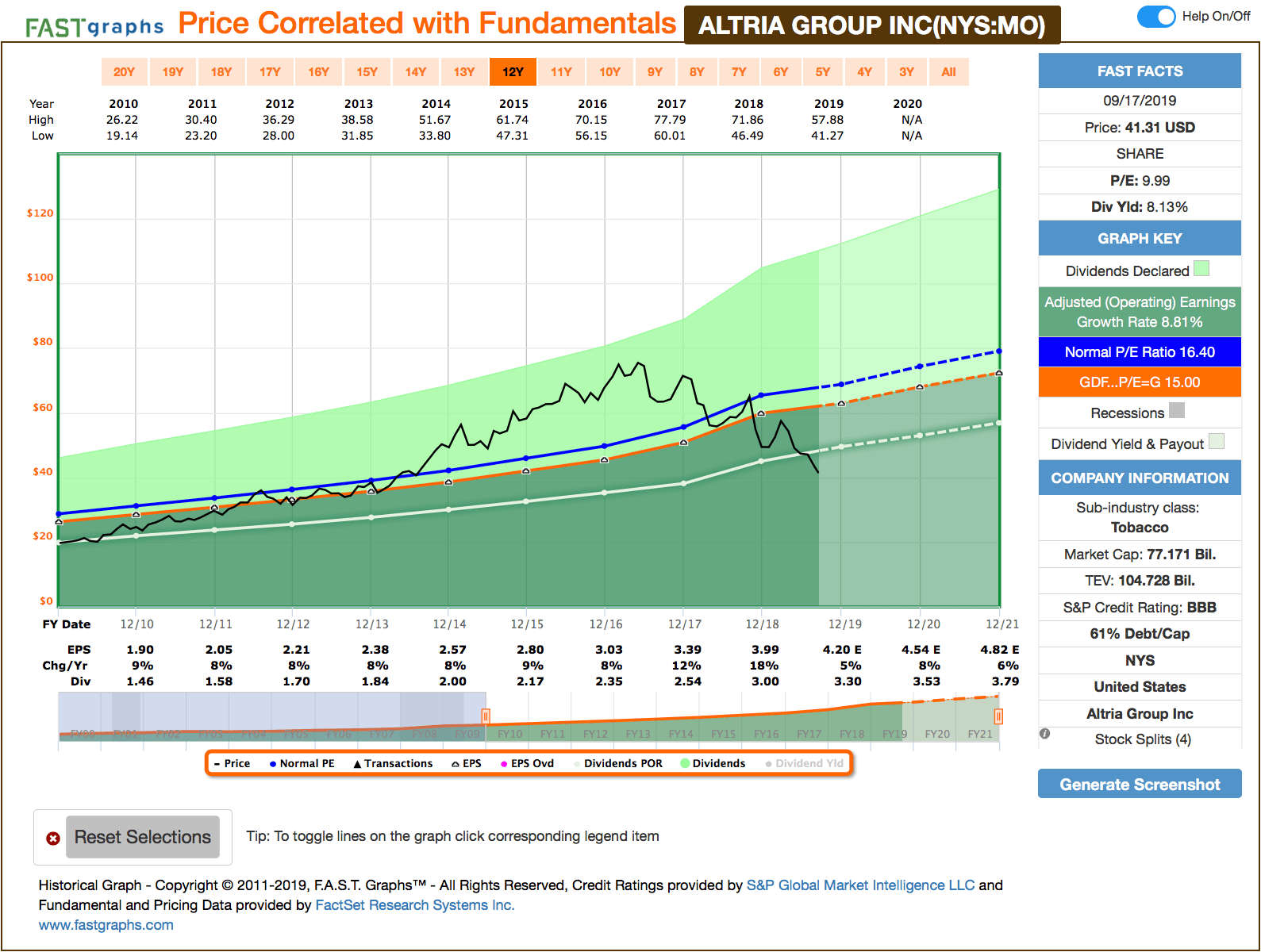

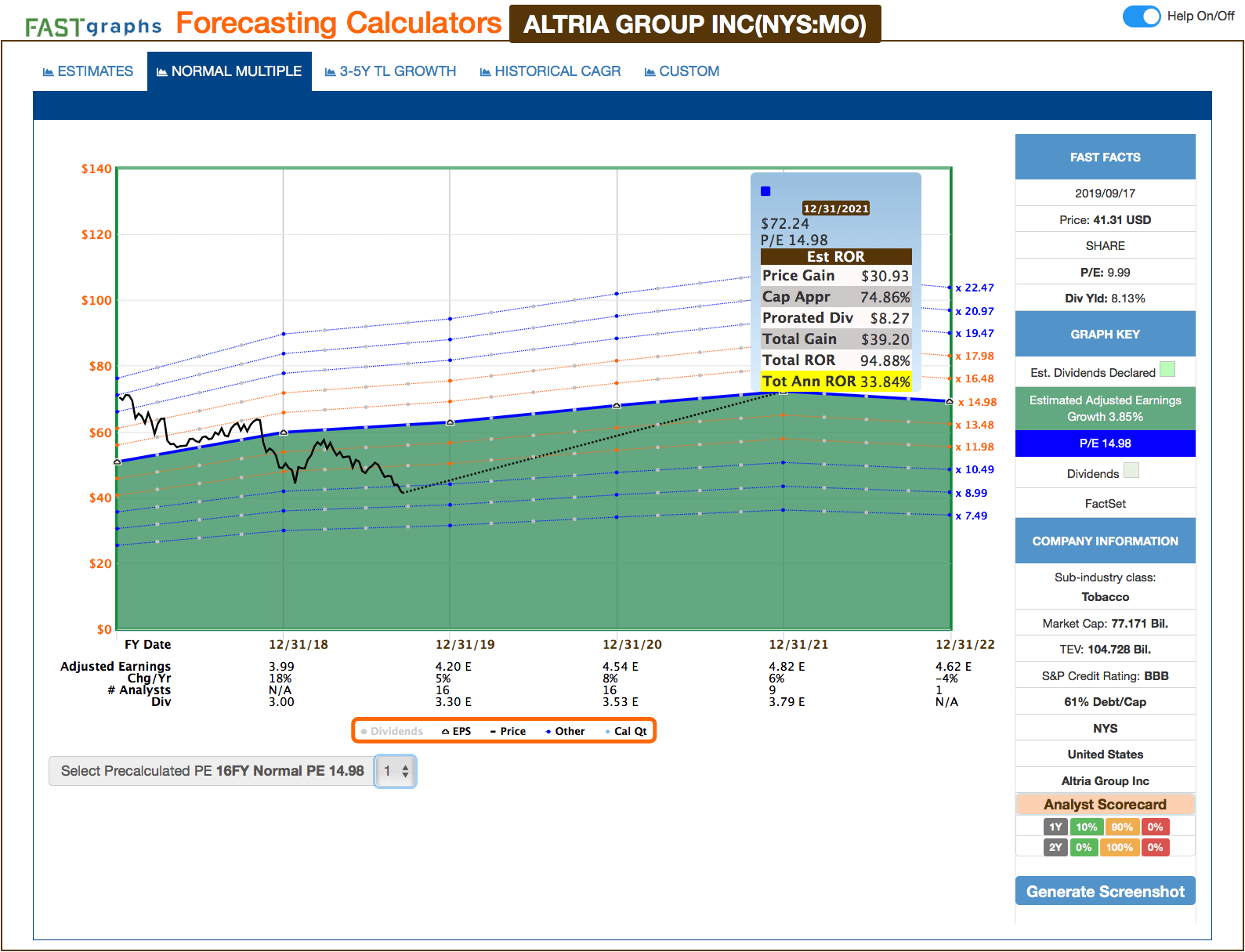

So schaut das aktuelle FAST Graphs Chart aus:

Mit Ausnahme des Kurses, ist dies eigentlich ein wunderbares Chart-Bild für die Gewinne (Revenue), die Dividende (Yield) und die Ausschüttungsquote (Payout Ratio). Der Gewinn pro Aktie (Earnings Per Share = EPS) wächst mit fast 9% konstant, man steigert die Dividende in der Regel um 10% und bewegt sich mit traumwandlerischer Sicherheit im Korridor von 75% bis 80% Ausschüttungsquote.

Der Kurs folgte dieser Entwicklung einige Zeit und bewegte sich sogar teils in der Überbewertung. Für Qualität muss man halt einen gewissen Preis zahlen, oder?

Jedoch drehte der Kurs in 2018 und 2019 dann südwärts und verlor seit dem Hoch in 2016 über 46%. Wenn man die Dividenden mit einrechnet, beläuft sich das Minus für die Investoren auf aktuell über 37% vom Hoch.

Was war passiert?

Vieles. Ohne jetzt zu sehr ins Detail zu gehen, es kamen einige „Bedrohungen von außen“ auf, die die Marktteilnehmer in den Angstmodus versetzten.

Mitte 2017 vermeldet die FDA ziemlich unvermittelt, dass sie den Nikotingehalt in den Zigaretten in Zukunft stärker regulieren und herabsetzen möchte. Dies soll die Abhängigkeit reduzieren und somit den Menschen helfen, mit dem Rauche aufzuhören. Der Kurs von Altria stürzte allein an dem Tag um ca. 18% ab. Und ich kaufte nach.

Dann kamen später Nachrichten dazu, die eine Beschleunigung des Raucherschwunds prognostizierten und teilweise mit aktuellen Statistiken belegten. Das nährte die Zweifel, dass zukünftige Preissteigerungen nicht mehr ausreichend sein werden, um diesen Schwund zu kompensieren und so zwangsläufig die Umsätze und Gewinne zusammenbrechen werden.

Irgendwann kam dann mal wieder die FDA aus ihrem Loch und mit ihr die Drohung der Regulierung von Menthol-Zigaretten und anderen Beisätzen, die deren Meinung nach die Abhängigkeit weiter fördern würden, als es eigentlich sein sollte. In die Diskussion wurde auch eine Erhöhung des Mindestalters eingebracht, ab der erwachsende Menschen Zigaretten kaufen dürfen sollten.

Last but not least wurden zuletzt die Versuche von Altria sich in Wachstumsmärkte wie Cannabis (Cronos Group) und E-Zigaretten (Juul) einzukaufen eher negativ aufgenommen, weil die dafür aufgerufenen Preise den Markteilnehmern als zu hoch aufstießen und auch hier der Regulierungshammer rausgeholt wird, jedes Mal wenn ein Mensch stirbt (Was in der Tat tragisch ist!), weil dieser beim Dealer um die Ecke den billigsten China-Kram kauft und in sich reinpfeifft.

Ich mag den Teil mit den zu hohen Kosten für den Einsteig bei z. b. Juul gar nicht beurteilen wollen, das wird erst die Zukunft zeigen, aber insgesamt kreierte das einen perfekten Sturm und schickte den Kurs auf Talfahrt.

Und was macht das Unternehmen während dieser 2 Jahren „Unruhe“ so? Sie steigern weiterhin Jahr für Jahr die Gewinne und auch die Dividende. Wie können die nur 🙂 …

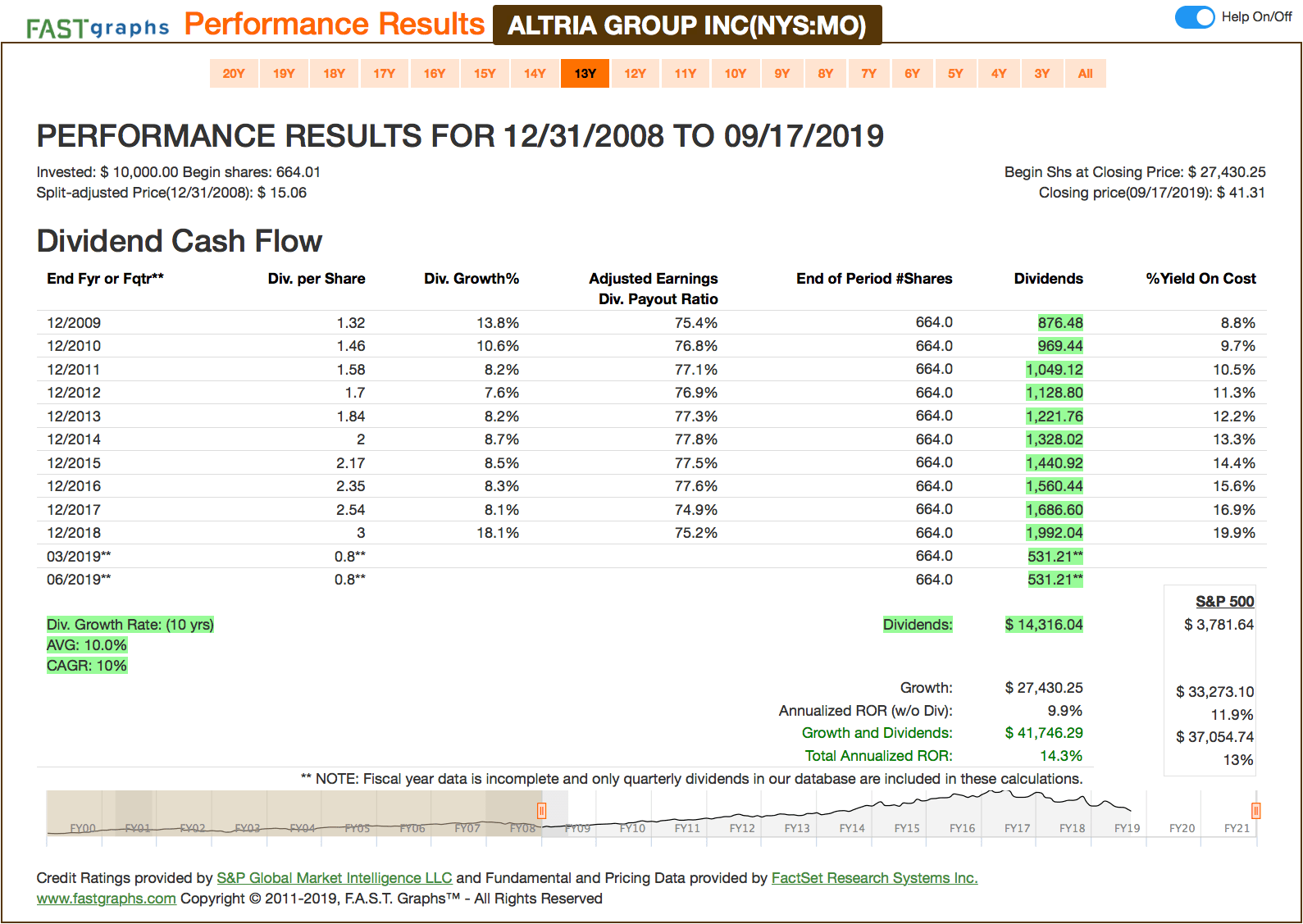

Die Dividendenhistorie für Altria schaut folgendermaßen aus:

Die Dividende wurde die letzten 10 Jahre im Schnitt um 10% gesteigert. In 2018 gab es Dank der Trumpschen Steuerreform mal eine satte 18,1% und in 2019 folgte dann trotz Weltuntergangsszenario eine 5% Steigerung.

Dabei bewegt sich die Ausschüttungsquote unterhalb der 80% Quote. Genau diese 80% hat das Management als Zielkorridor auch für die Zukunft ausgegeben.

Von der Dividendenseite gibt es also nichts zu meckern.

Nachkauf von Altria

Nach meinem Kauf stieg der Kurs noch eine gute Zeit lang an und Altria entwickelte sich zwischenzeitlich zu einem Top-Performer in meinem Depot.

Dann kam der Juli 2017 und wegen der oben bereits erwähnten FDA-Meldung brach der Kurs an einem Tag um ca. 18% ein. Ich war ja von dem Unternehmen überzeugt und fundamental teilte ich die Bedenken der anderen Marktteilnehmer nicht. Also griff ich zu.

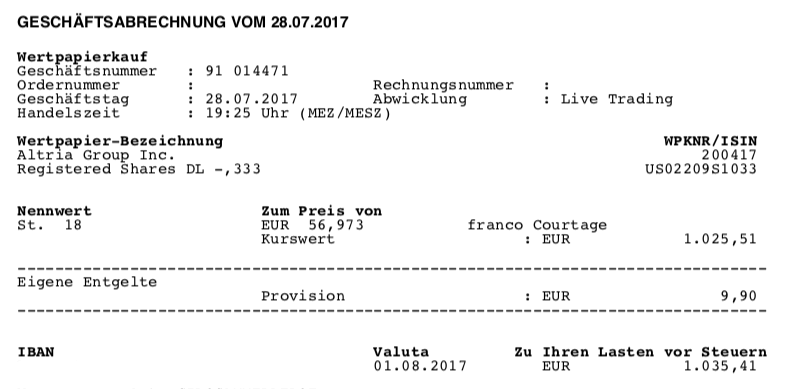

Am 28.07.2017 kaufte ich 18 Stück Altria zum Preis von je 56,97 EUR!

Die Gesamtinvestition betrug 1.035,41 EUR inkl. aller Gebühren.

Ich hatte nun 42 Stück Altria mit einem Durchschnittskurs von 49,85 EUR im Depot und zu dem Zeitpunkt ging ich davon aus, ein Schnäppchen gemacht zu habe.

Und wie sieht meine Performance aus?

Um es kurz zu machen, Altria ist zum Stand heute die Aktie mit der schlechtesten Performance im gesamten Depot.

Zum 19.09.2019 steht der Kurs bei 36,32 EUR (-27,1%).

Der aktuelle Buchverlust beträgt somit -568,07 EUR bei einem Einsatz von 2.093,51 EUR. Nicht schön!

Die Dividendeneinnahmen bis jetzt belaufen sich auf 275,02 EUR.

Das verringert den aktuellen Buchverlust auf -293,05 EUR. Schon besser, aber immer noch nicht schön, oder?

Die letzte Dividendenerhöhung betrug +5,0% (von 0,80 auf 0,84 USD/Quartal). Eine schöne Steigerung, wenn auch unter dem Schnitt der letzten Jahre.

Die Dividendenrendite liegt aktuell bei 8,2%. Wow!

Meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen bei eigentlich tollen 6,0%, aber in Anbetracht der aktuell günstigen Preise, und der damit verbundenen Einstiegsmöglichkeit zu über 8% Dividende, verblasst diese Zahl leider etwas.

Das Dividendenwachstum seit Kauf beträgt +61,5%.

Die Dividende betrug 2015 zum Einstieg noch 0,52 USD/Quartal und stieg bisher auf aktuell 0,84 USD/Quartal.

Wie bereits gesagt, auf Dividendenseite gibt es wirklich nichts zu meckern. Das sind großartige Zahlen!

Mein Fazit zum Kauf von Altria Group?

Aufgrund der gerade aufgezeigten Performance gehen einige vielleicht jetzt davon aus, dass ich mich enttäuscht über meine Investition in Altria zeige. Immerhin ist die Aktie das Schlusslicht in meinem Depot.

Be Fearful When Others Are Greedy

and

Greedy When Others Are Fearful– Warren Buffett –

Aber weit gefehlt. Auch wenn ich natürlich lieber über Erfolge spreche, so bin ich auch mit dieser Entscheidung trotz allem zufrieden. Und ich halte die aktuellen Kurse nicht für eine Katastrophe, sondern für eine großartige Einstiegsgelegenheit. Ich überlege wirklich, ob ich einen weiteren Zukauf zeitnah tätigen werde.

Ich bin weiterhin vom Unternehmen überzeugt und halte die Ängste für übertrieben. Klar sind Risiken da. Wird sich das teure Investment in Juul auszahlen? Wer weiß. Können die sinkenden Raucherzahlen auch in Zukunft mit Preissteigerungen aufgefangen werden? Keine Ahnung!

Aber das Unternehmen und das Management haben in der Vergangenheit gezeigt, dass sie mit Problemen umgehen können und dabei in Summe Großartiges für uns Anteilseigner herauskam.

Die Dividendenhistorie ist wie aus dem Lehrbuch und Altria belohnt uns Dividendensammler großzügig (über 8% Dividende beim Einsteig) fürs Warten auf den Umschwung. Das dieser kommt, davon bin ich überzeugt. Manchmal dauert es halt etwas länger.

Altria wird Möglichkeiten finden, weiter Wachstum zu generieren. Ob dies nun unbedingt ein Re-Merger mit Philip Morris International sein muss, wie gerade in den Medien diskutiert wird, sei mal dahingestellt.

Mein Vertrauen hat das Management, dass sie das Richtige tun werden.

Hier die Vorhersagen der Analysten für Altria:

Das historische KGV auf die letzten 10 Jahre betrachtet liegt bei über 16. Nehme ich ein normales KGV von 15 an und sollte der Kurs von Altria zu diesem bis Ende 2021 zurückkehren, dann erwartet uns eine Gesamtperformance von über 33% pro Jahr.

Das sind doch keine schlechten Aussichten, oder?

Und dazu muss Altria nicht einmal Außergewöhnliches leisten sondern einfach nur so weiter arbeiten wie bisher. Ich sag nur Mean-Reversion-Effekt.

Jegliche unerwartete Gewinnsteigerung wird dann zusätzlich als Katalysator fungieren und diesen Wert ggf. noch weiter nach oben schrauben.

Ich bin gespannt, ob diese Annahme so aufgehen wird oder, was halt auch immer wieder am Markt passieren kann, der Kurs noch eine ganze Weile auf diesem niedrigen oder einem noch niedrigeren Niveau verharrt, bevor etwas passiert.

Manchmal kann der Markt ziemlich lange irrational bleiben, dass habe ich schon öfters beobachten können und kalkuliere diese Möglichkeit immer mit ein. Zum Glück ist es für langfristig orientierte Anleger, wie wir Dividendensammler es normalerweise sind, kein Problem etwas zu warten.

Nach 10, 20 oder gar 30 Jahren, ist der aktuelle Kursrückgang wahrscheinlich gar nicht mehr im Chart zu finden.

Was ist eure Meinung dazu?

Wie seht ihr das? Wäre Altria oder allgemein eine Tabakaktie auch etwas für euer Depot oder besitzt ihr evtl. schon Anteile an einem solchen Unternehmen? Oder ist die Tabakbranche dem unausweichlichen Untergang geweiht?

Lasst uns in den Kommentaren darüber diskutieren. Ich würde gern eure Meinung hören bzw. lesen.

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #19 und dies wird sein:

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

MO ist mein mit Abstand größter Einzelwert, momentan bin ich von der reinen Kursseite 27 % hinten, jedoch habe ich bereits meinen dritten Short Put laufen, sodass ich wahrscheinlich demnächst auf 300 Stück hochgeladen werde. Durch die parallel laufenden Covered Calls und die üppigen Dividenden bin ich insgesamt aber sogar im Plus mit dieser Investition. Und das mit einer Aktie die über 40 % verloren hat… Wheel of Fortune rules

Hi Patric!

Danke für deinen Kommentar.

Eine sehr gute Strategie. Ich habe auch damit angefangen, Puts auf Altria zu schreiben. Aktuell nur einer, aber sobald 1-2 andere ausgelaufen oder zurückgekauft sind, könnte ich da gern noch nachlegen. Mal schauen.

Viel Erfolg damit!

CU Ingo.

Hi Ingo,

meine Bilanz bei Altria (und auch B.A.T.) sieht nicht viel besser aus. Ich behalte beide Werte gerne, weil sie einfach gigantische Cash-Bringer sind. Andererseits kaufe ich auch bei 8,xx Prozent jetzt keine Altria mehr nach, weil mein Exposure in Tabakwerten sonst zu groß wäre.

Altria hat sehr hohe Schulden; bei einem Merger mit Philipp Morris sähe es noch schlimmer aus. Das Sentiment bezüglich E-Zigaretten verschlechtert sich fast von Tag zu Tag. Es drohen weitere Verbote (siehe Indien) und damit kommt irgendwann auch das Thema Bilanzabschreibungen auf die Tagesordnung. Die Käufe bei Juul und Cronos waren stark überteuert.

Ich hätte es lieber gesehen, wenn man in gesündere Branchen diversifiziert hätte.

Als Beispiel denke ich da an Hormel Foods, die mit Wurst-Konserven jetzt auch nicht gerade im Trend liegen, aber so schlau sind, dass sie statt überteuerter Übernahmen, mit „Happy little Plants“ eine eigene Palette mit gesunden, pflanzlichen Nahrungsmitteln herausbringen. Hier scheint mir eher die Zukunft zu liegen; und die Dividende steigt mit einer Jahresrate von 17,1 Prozent (5J-CAGR) !!

Hi Gerry!

Danke fürs Vorbeischauen.

Kann dem nur zustimmen, wobei ich die Regulierung, solange es nicht nur einfach stupide Verkaufsverbote sind, durchaus positiv sehe. Und Verkaufsverbote schaden den Steuereinnahmen, also sind die eher unwahrscheinlich.

Und andere Regulierungen? Damals z.b. das Werbeverbot wurde auch erst negativ bewertet, aber im Grunde hat es nur den Burggraben vergrößert. Welcher neue Tabakkonzert konnte denn da noch nach oben kommen, wenn man nicht mehr werben darf?

Sollten jetzt die Verbrauchsmittel der Verdampfer reguliert werden, sehe ich da die Großen wieder als Gewinner.

Na mal schauen, wo das alles hinführt 🙂 …

CU Ingo.

Habe die Aktie auch mit -30% im Depot. Habe auf Altria und andere Tabakaktien Sparpläne gestartet.

Hi Christian!

Danke für deinen Kommentar.

Sparpläne sind cool. Nutze ich selbst. Zwar etwas mehr, um mich in teure Aktien reinzusparen, aber auch in deinem Beispiel von runtergeprügelten Werten wie Altria macht das Sinn. Mehr Anteile für das gleiche Geld 🙂 …

Viel Erfolg damit!

CU Ingo.

Hallo Ingo,

eine Aktie ist immer das Schlusslicht. Ich habe aufgehört mir immer Gedanken warum es nun gerade diese ist. Vernünftige Unternehmen auswählen und warten.

Hi Peter!

Danke für deinen Kommentar.

Recht hast du! Und wenn mit -25% Altria der schlechteste Wert im Depot ist und der Rest bedeutend besser da steht, dann kann nicht sooo viiiel verkehrt gelaufen sein 😉 …

CU Ingo.

Hallo Ingo,

ich habe meine erste Altria Position am 08.04.2015 gekauft… (Tja die Welt ist ein Dorf) und habe sie über die Jahre auf meine jetzige Endposition erhöht. Insgesamt habe ich ein Kursminus inklusive Divis von 12,8% – nachkaufen werde ich nicht mehr, habe aber aufgrund der Tabakschwäche eine weitere Position in B.A.T. eröffnet.

Für mein Alter (53 Jahre) ist so etwas wie Altria, AT&T oder auch BP oder Shell sehr gut, denn Sie haben verlässliche Dividenden und von diesen kann ich meine Rechnungen bezahlen. Da Du noch „einigermaßen“ am Anfang bist solltest Du entscheiden, unter Abwägung deines gewünschten Gesamtenddepots ob Du sie weiter aufstockst.

Also, ich würde es machen (nur meine Meinung) – Glück Auf und besten Gruß !

Hi Delura!

Danke fürs Vorbeischauen.

Passt ja mit den Käufen und dem Timing 😉 …

Was mich vom Aufstocken noch etwas abhält, sind die Merger-Gerüchte. Wenn das bald ein einzelner Wert ist, dann wäre der sehr übergewichtet und gegen meine eigenen Depotregeln. Ich muss mir noch überlegen, wie ich damit umgehe.

CU Ingo.

Hallo Ingo,

an die Altria habe ich mich bisher nicht herangetraut, was gar nicht übel ist, bei der Kursentwicklung. Ich stehe der Branche eher skeptisch gegenüber und sehe den Druck in Zukunft größer werden, allein dem Trend gesunderer Ernährung. Von der Watchlist ist sie allerdings noch nicht gestrichen… ich warte ab.

Viele Grüße

Hi Torsten!

Danke für deinen Kommentar.

Man sollte immer nur in das Investieren, mit dem man dann Nachts auch ruhig schlafen kann. Alles andere macht keinen Sinn. Egel wer was wie sagt.

Du wirst das Richtige machen, davon bin ich überzeugt!

CU Ingo.

Fusion zwischen Altria und PM wohl abgesagt!

Scheint ja erst einmal positiv vom Markt aufgenommen zu werden!

Mich freuts auch,wenn meine Altria wieder mal etwas steigen!

So kann es weiter gehen….

Hi Claudio,

ja scheint so, auch wenn MO bereits wieder gut im Minus ist 😉 … PM dafür +6% und weiter steigend. Na mal schauen, wo die Reise hingeht.

Ich bin der Meinung, es ist wohl besser, wenn sie es getrennt versuchen auf die Reihe zu bekommen.

CU Ingo.

Hallo Ingo,

wenn man bedenkt, dass die Altria bei mir lange ein Musterschüler war, der inzwischen kurstechnisch eher an einen gefallenen Engel erinnert, bleibe ich doch investiert. Diese Position war tatsächlich mal mein zweitgrößter Posten (ist etwas her) und inzwischen hat er die Top 10 verlassen, obwohl ich im Dezember noch einmal nach sehr langer Pause 50 Stück nachgekauft hatte. Ich bin mir nicht sicher, wo es mit dem Unternehmen hingeht, finde es aber insgesamt besser aufgestellt als eine Philipp Morris, da sie massiv versuchen, ihr Portfolio auszuweiten. Viel Glück haben sie allerdings nicht, wenn man die ganzen negativen Berichte zu z.B. Juul anschaut. Ich bekomme immer noch eine fette Dividende, bin insgesamt im Plus und lasse sie in meinem Depot. Tabak insgesamt ist prozentual gemessen am Depot nicht sonderlich hoch (etwas weniger als 2%) und vielleicht kaufe ich irgendwann nochmal 50 Stück. Man sollte nicht unterschätzen, dass diese Aktie inzwischen eine sehr hohe Dividendenrendite hat und wenn man nicht gezwungen ist zu verkaufen, die ganze Sache einfach auszusitzen. Momentan befinden wir uns in einer äußerst negativen Stimmung ggü. Tabak und das hat damit zu tun, dass unsere Gesellschaft immer puritanischer wird. Aber das gilt speziell in Deutschland für immer mehr Bereiche und ich habe das Gefühl, dass die Moralisten auch die nächste Zeit die Oberhand behalten. Also keine gute Zeit für Tabak oder ähnliche Genussmittel.

Ich finde Tabakaktien nur als Beimischung interessant. Der Hauptgrund, warum ich mich für Altria entschieden habe ist die größere Diversifizierung. Klar kann man BAT besitzen (hatte ich vor 25 Jahren tatsächlich mal für ein Jahr) oder auch Phillipp Morris. Aber ich finde, wenn es Industrien gibt, die bessere Zukunftschancen im Wachstum haben, dann entscheide ich mich eher für die. Altria ist primär, um steigende Dividenden zu sammeln.

Insgesamt bist Du mit deinen „Nieten“ noch gut weggekommen. Ich habe auch ein paar schlimmere Exemplare in meinem Depot. Das ist unausweichlich und man sollte sich keinen Kopf machen. Was ich aber nicht mache, sind große Investitionen in Nieten. Außer ich bin überzeugt, dass es nur eine vorübergehende Phase ist, aber auch da investiere ich nicht sehr viel. Das meiste geht ausschließlich in erfolgreiche Firmen ohne größere wirtschaftliche Probleme. Damit fährt man meiner Erfahrung nach am besten. Bei den schlechten sollte man die konsequent verkaufen, deren Geschäftsmodell nicht funktioniert (bei Altria funktioniert es noch trotz der bestehenden Probleme) und alles andere einfach halten. Ich habe selbst GE nicht verkauft, aber auch nicht weiter eingekauft. So hält man Verluste etwas kleiner.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ich teile deine Einschätzung und danke für die Ausführungen. Tabak als Beimischung ist okay, als Eckpfeiler eines Depots aber wohl eher nicht so geeignet.

Ich habe z.b. GE damals verkauft 😉 … wäre wahrscheinlich sonst meine größte Niete geworden.

CU Ingo.