Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Oktober 2023!

5 Ideen für deine Watchlist im Oktober 2023

In dieser Ausgabe dabei: KO, PEP, MDLZ, MCD & PSA

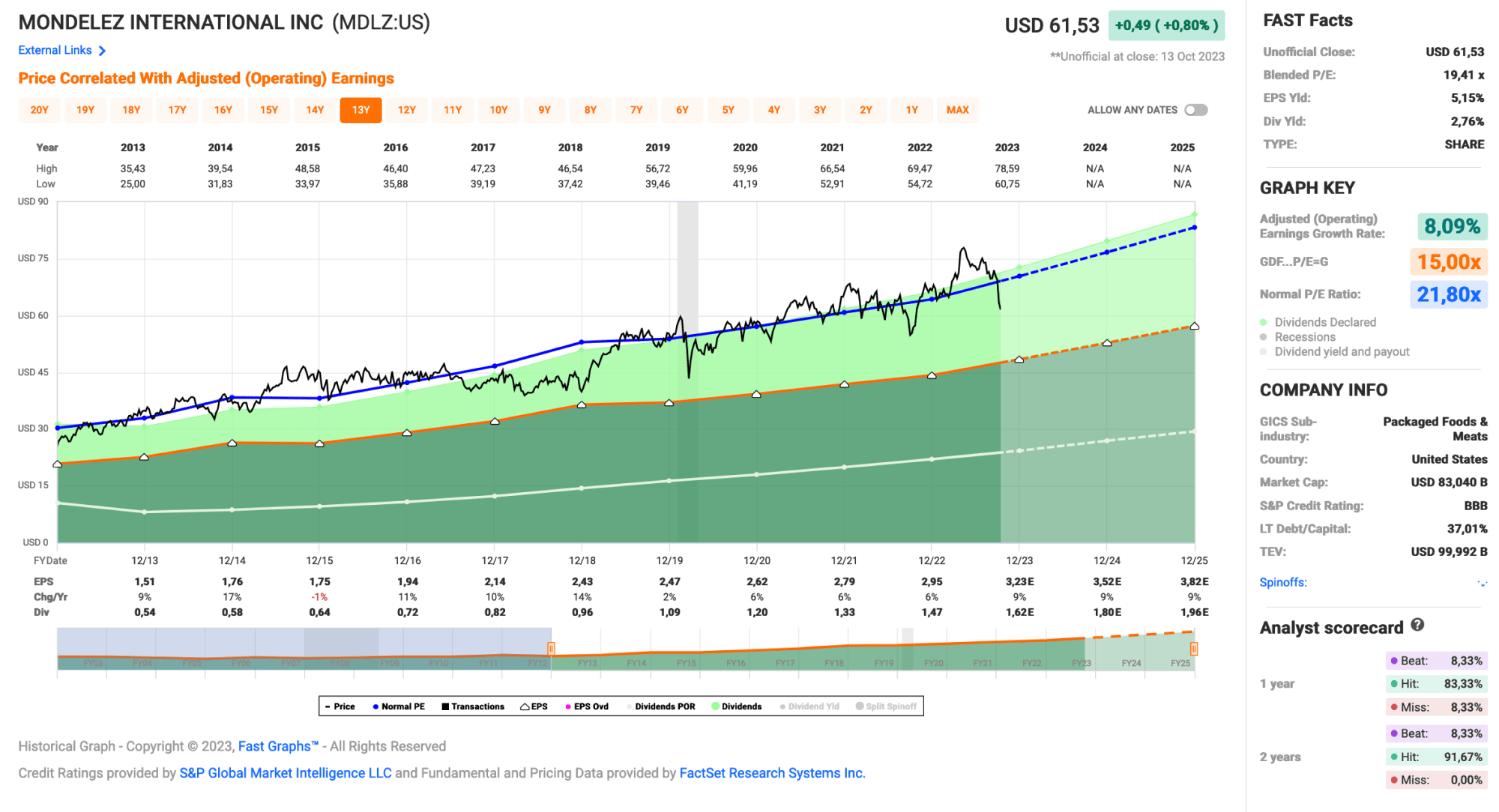

Idee #3: Mondelez International Inc. (MDLZ)

Mondelez International, Inc. produziert, vermarktet und verkauft über seine Tochtergesellschaften Snack-Lebensmittel und Getränkeprodukte in Lateinamerika, Nordamerika, Asien, dem Nahen Osten, Afrika und Europa. Das Unternehmen bietet Kekse und gebackene Snacks an, darunter Kekse, Cracker, gesalzene Snacks, Snack-Riegel, Kuchen und Gebäck, Schokolade, Kaugummi und Süßigkeiten sowie verschiedene Käse- und Lebensmittelprodukte und Getränke in Pulverform. Das Markenportfolio des Unternehmens umfasst Oreo, Ritz, LU, CLIF Bar und Tate’s Bake Shop Kekse und gebackene Snacks sowie Cadbury Dairy Milk, Milka und Toblerone Schokolade. Das Unternehmen beliefert Supermarktketten, Großhändler, Supermärkte, Club Stores, Großhändler, Convenience Stores, Tankstellen, Drogerien, Value Stores und andere Lebensmitteleinzelhandelsgeschäfte durch direkte Lieferung in die Läden, firmeneigene und Satellitenlager, Drittvertriebsunternehmen und andere Einrichtungen sowie durch unabhängige Verkaufsbüros und Vertreter. Das Unternehmen war früher als Kraft Foods Inc. bekannt und änderte im Oktober 2012 seinen Namen in Mondelez International, Inc. um. Mondelez International, Inc. wurde im Jahr 2000 gegründet und hat seinen Hauptsitz in Chicago, Illinois.

Für Mondelez gilt im Prinzip das gleiche Narrativ wie für Coca-Cola & PepsiCo. Die Abnehmpillen wirken und die Mondelez-Aktie nimmt an Wert ab. Sorry, der musste sein.

Aber es ist tatsächlich so, dass die Kursverluste auch hier mit der potentiellen Gefahr begründet werden, dass in Zukunft weniger Lebensmittel und vor allem weniger Snacks konsumiert werden. Mondelez hat ein breites Angebot in diesem Bereich und wäre, wenn es wirklich dazu käme, stark betroffen.

Ich selbst glaube nicht so recht an dieses Szenario und vielleicht ergibt sich dadurch endlich die Chance, in das in meinen Augen ständig überbewertete aka zu teure Unternehmen zu investieren. Denn rein von der Produktpalette gefällt es mir sehr gut und würde in mein Depot passen.

Mondelez hat in den letzten 5 Jahren Umsatz und Gewinn kontinuierlich gesteigert und der Ausblick zeigt, dass sich dieser Trend mit noch stärkerer Dynamik (aufgrund inflationsbedingter Preisanpassungen) fortsetzen wird. Darüber hinaus wurden in den letzten 5 Jahren insgesamt 9 Akquisitionen getätigt, die ebenfalls zum Wachstum beigetragen haben und auch eine Option für die nächsten Jahre darstellen.

Was mir an Mondelez sehr gut gefällt, ist die internationale Verteilung des Umsatzes. So liegt Europa mit 36% noch vor Nordamerika mit 31%, gefolgt von AMEA (Asien, Mittlerer Osten & Afrika) mit 21% und Latein- und Südamerika mit 12%. Das Wachstum verteilt sich jedoch etwas anders: Latein- und Südamerika mit +14,1%, AMEA mit +6,6%, Nordamerika mit +5,5% und dann erst Europa mit +4,6%.

Wirft man all diese Zahlen in einen Topf und rührt einmal kräftig um, kommt man auf ein solides Wachstum von 5% bis 6% pro Jahr, das vor allem von den Emerging Markets getrieben wird. Ein bisschen wie Unilever, nur auf einem höheren Niveau.

Sehr gut, da wäre ich gerne dabei! Knacken wir bitte noch die 3% Dividendenrendite zum Einstieg?

Mondelez ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 10 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 8,5% und in den letzten 3 Jahren um 10,5% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,51 USD in 2013, auf 2,95 USD in 2022 und für 2023 werden 3,23 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 21,8.

Die Dividendenrendite (Dividend Yield) beträgt 2,8%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 49,8%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 56,- USD bzw. 53,25 EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

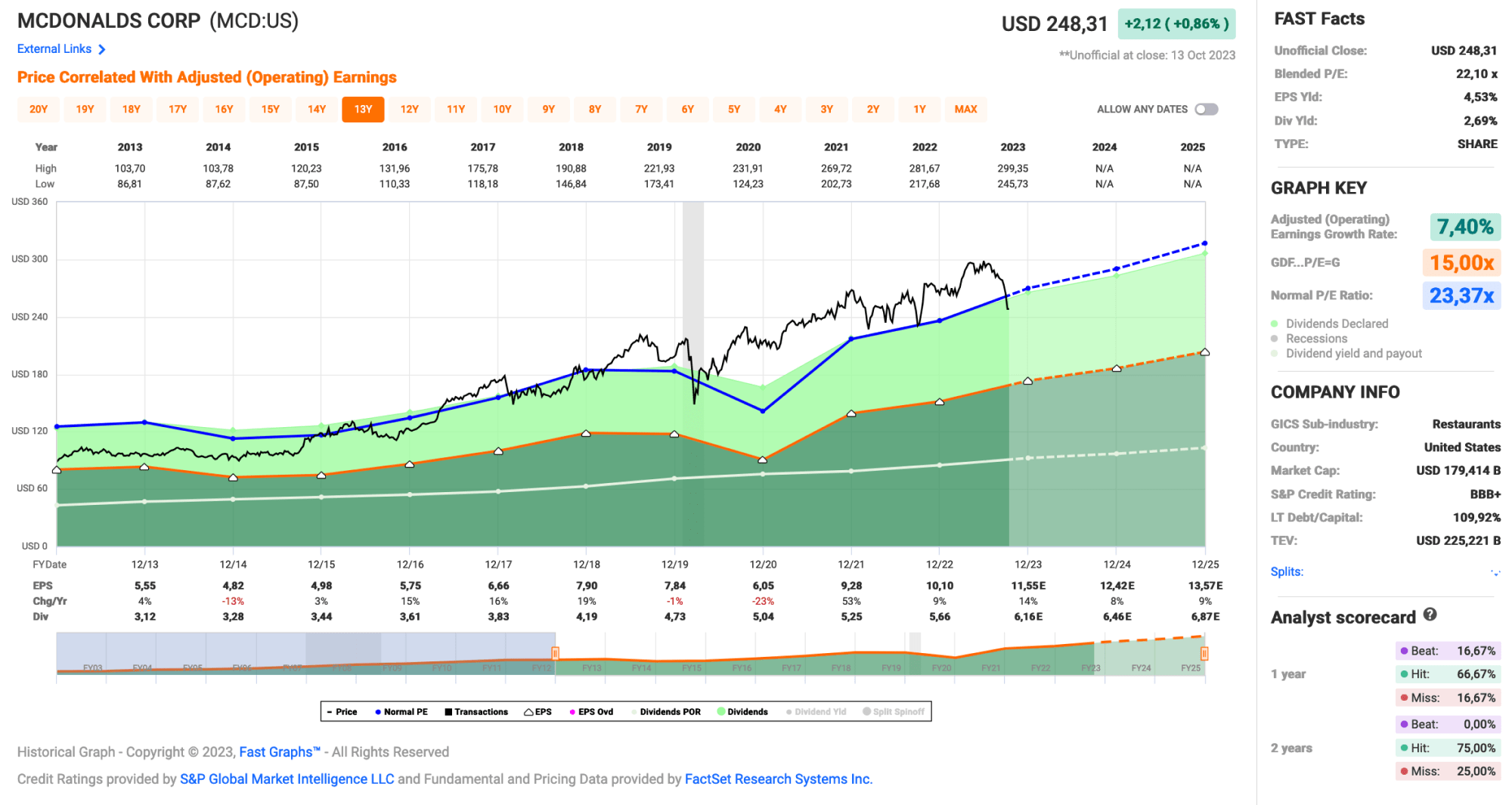

Idee #4: McDonald’s Corp. (MCD)

Die McDonald’s Corporation betreibt und vertreibt McDonald’s-Restaurants in den Vereinigten Staaten und international. Die Restaurants des Unternehmens bieten Hamburger und Cheeseburger, Hähnchensandwiches und Nuggets, Pommes frites, Salate, Shakes, gefrorene Desserts, Eisbecher, Soft-Serve-Tüten, Backwaren, Erfrischungsgetränke, Kaffee und andere Getränke sowie ein Frühstücksmenü mit Muffins, Würstchen, Keks- und Bagel-Sandwiches, Haferflocken, Hash Browns, Frühstücksburritos und Hotcakes. Die McDonald’s Corporation wurde 1940 gegründet und hat ihren Hauptsitz in Chicago, Illinois.

Oh ho, wie ungesund sind wir heute unterwegs. Nur Snacks & Softdrinks und jetzt auch noch McDonald’s?

Ich musste erst einmal selbst nachschauen, wie lange ich schon nicht mehr über McDonald’s auf dem Blog geschrieben habe. Der letzte Eintrag auf der Watchlist stammt aus dem November 2019, mein Rückblick-Artikel aus dem Juli 2017 und der Kauf fürs Depot sogar aus dem Jahr 2014. Wow!

Fun Fact: McDonald’s war der 1. Kauf überhaupt für mein Dividendenaktiendepot und die Dividendenrendite lag damals bei über 4%.

Von diesen 4% sind wir noch weit entfernt, aber nach einer gefühlten Ewigkeit nähern wir uns endlich wieder der 3%-Marke. 2,7% sind es derzeit, da fehlt nicht mehr viel. Bitte noch ein paar Wochen den Schlankheitspillenhype reiten, dann könnte es klappen.

Dazu trägt natürlich auch bei, dass McDonald’s erst Anfang Oktober die Dividende um weitere 10% erhöht hat. Damit liegt das 10-jährige Dividendenwachstum bei etwas über 7% p.a. und somit absolut auf Zielkurs für eine Verdoppelung der Dividende alle 10 Jahre und das ohne dein zu tun. Einfach Dividende kassieren, etwas abwarten und schwuppdiwupp gibt es im Jahr 2024 mit 1,67 USD/Quartal plötzlich doppelt so viel Dividende wie beim Kauf im Jahr 2014 (0,81 USD/Quartal). Toll!

Dabei wurde McDonald’s in der Zeit, in der ich die Aktie besitze, schon mindestens zehn Mal totgesagt. Fleischskandal, Trend zu gesünderem Essen, die eine oder andere Krise und so weiter. Irgendwie scheint es dem Unternehmen aber nicht zu schaden und auf meinen Reisen um die Welt kann ich nur von sehr gut besuchten bis hin zu überfüllten McDonald’s Restaurants berichten. Wenn ich das die ganze Zeit sehe, mache ich mir keine Sorgen um meine Position im Depot.

Ich ärgere mich dann eher, dass ich damals nicht noch mehr gekauft habe. 😉

Dabei ist McDonald’s kaum noch selbst Betreiber von Restaurants. Meist hält man „nur“ die Immobilien in bester Lage und vergibt an seine Franchise-Partner die Lizenzen, ein McDonald’s Restaurant zu betreiben. Im Kern ist das Unternehmen fast ein REIT im Gewand einer Restaurantkette.

Durch diese Umstellung hat man zwar insgesamt an Umsatz verloren, aber bei den Margen und damit auf der Gewinnseite ordentlich zugelegt. Nun wurde auch die erste Erhöhung der Lizenzgebühren seit 30 Jahren angekündigt. Für neue Franchisenehmer werden künftig 5% statt 4% Lizenzgebühren fällig. Die Änderung gilt nur in den USA und Kanada (international sind es bereits 5%) und wie gesagt nur für neue Restaurants.

Kurz- und mittelfristig wird sich dadurch kaum etwas ändern, aber langfristig hat eine solche Erhöhung um immerhin 25% sicherlich positive Auswirkungen auf die Bilanz.

Darüber hinaus arbeitet McDonald’s weiter intensiv an der Automatisierung in der Küche. Die Personalkosten sind wohl der größte Kostenblock und jede Optimierung wird sich in steigenden Margen und damit steigenden Gewinnen niederschlagen. Es ist also eine lohnende Investition, wenn sie gelingt.

Last but not least ein Wort zur immer noch drohenden Rezession, die für McDonald’s wie in der Vergangenheit eher ein Vorteil als ein Nachteil sein dürfte. Denn wenn das Geld knapp wird, streichen die Leute natürlich zuerst die teuren Sachen und auch wenn die Preise bei McDonald’s in meinen Augen mittlerweile recht hoch sind, so sind sie im Vergleich zu anderen Burgerketten immer noch günstig.

Und das sage ich mit einem Blick speziell auf den amerikanischen Markt, wo nach wie vor ein Großteil des Umsatzes generiert wird. Denn im Gegensatz zum Rest der Welt geht man in Amerika vor allem zu McDonald’s, nicht weil es cool ist, sondern weil es billig ist.

McDonald’s ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 48 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,0% und in den letzten 3 Jahren um 6,6% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) steig von 5,55 USD in 2013, auf 10,10 USD in 2022 und für 2023 werden 11,55 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,4.

Die Dividendenrendite (Dividend Yield) beträgt 2,7%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 56,0%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 225,- USD bzw. 214,25 EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

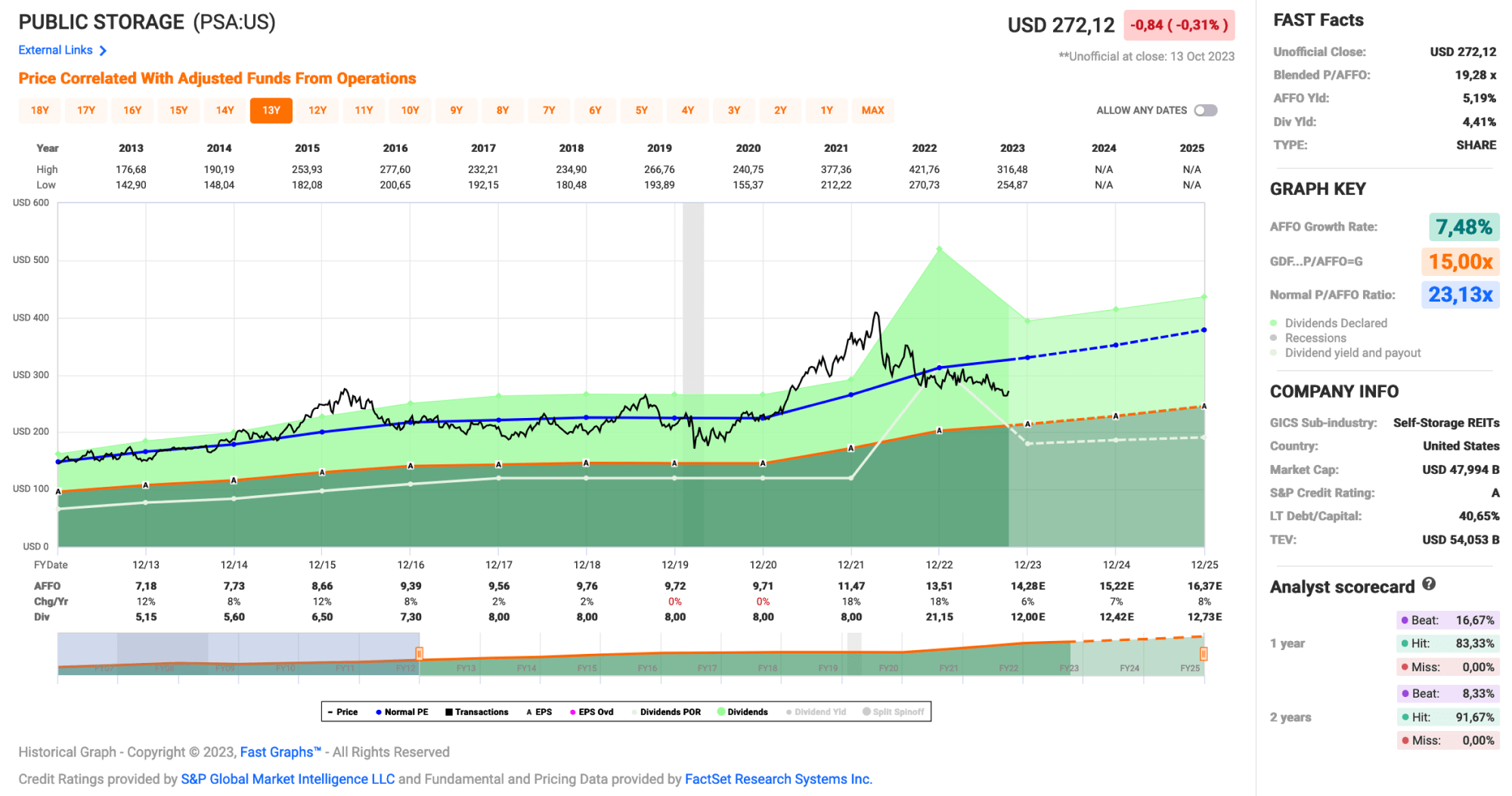

Idee #5: Public Storage (PSA)

Public Storage, ein Mitglied des S&P 500 und FT Global 500, ist ein REIT, der in erster Linie Selfstorage-Anlagen erwirbt, entwickelt, besitzt und betreibt. Zum 30. Juni 2023 besitzt Public Storage: (i) Beteiligungen an 2.888 Selfstorage-Einrichtungen in 40 US-Bundesstaaten mit ca. 206 Millionen vermietbaren Quadratmetern in den Vereinigten Staaten und (ii) eine 35%ige Beteiligung an Shurgard Self Storage Limited (Euronext Brüssel: SHUR), die 266 Selfstorage-Einrichtungen in sieben westeuropäischen Ländern mit ca. 15 Millionen vermietbaren Quadratmetern unter der Marke Shurgard besitzt. Der Hauptsitz befindet sich in Glendale, Kalifornien.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Public Storage an.

Ich wusste gar nicht, dass es REITs gibt, die nicht die Worte „Realty“, „Trust“ oder „Properties“ im Namen tragen. Nicht einmal „Inc.“ oder „Corp.“? Vielleicht ein unbedeutendes Detail, aber ich werde aus Interesse später einmal recherchieren müssen, was es mit der genauen Namensgebung hier auf sich hat.

Oder vielleicht weiß es ja einer meiner Leser und schreibt es mir in die Kommentare?

Aber zum Thema, der Name sagt im Prinzip schon, um was für einen REIT es sich hier handelt. Public Storage besitzt diese Self-Storage-Räume, die gerade in den USA sehr beliebt sind, wo man entweder in einem großen Gebäude Platz anmieten kann, um seinen Krempel unterzustellen, oder es sind ganz klassisch, wie man es kennt, Garagen, wo man mit dem Auto vorfahren kann.

Fun Fact: Im Fall von Public Storage übrigens mit einem knallorangenen Tor, das so etwas wie das Markenzeichen des Unternehmens ist.

Diese Garagen werden von den Mietern aber nicht zum Abstellen ihrer Autos genutzt, nein, sie werden von oben bis unten mit Zeug vollgestopft.

Ich habe das ehrlich gesagt nie verstanden und das Konzept ist mir bis heute völlig fremd, aber durch die eine oder andere Sendung im Fernsehen habe ich zumindest verstanden, woher der Bedarf in einer konsumgetriebenen Gesellschaft, vor allem in den USA, kommt.

In den 90er Jahren besaßen ca. 3% der Amerikaner einen solchen Self-Storage-Raum, heute sind es etwas mehr als 10%, allerdings mit abnehmender Dynamik. Dies und der allgemeine Druck auf REITs aufgrund steigender Zinsen dürfte dazu geführt haben, dass der Kurs von Public Storage Federn lassen musste.

Dazu versuchte Public Storage in 2022 die größte Übernahme der Firmengeschichte, wurde aber von einem kleineren Konkurrenten (Public Storage ist bereits der größte Anbieter auf dem Markt) ausgestochen und begnügte sich dann mit einer kleineren Transaktion. Inwieweit dies gut oder schlecht war (ein gescheiterter Deal muss nicht per se schlecht sein), bleibt abzuwarten.

Der Ausblick vom Management verspricht jedenfalls ein weiteres Wachstum im Rahmen der letzten 2-3 Jahre.

Nicht schlecht für alle Dividendensammler war jedenfalls, dass nach dem gescheiterten Mega-Deal die Dividende um 50% (von 2,00 auf 3,00 USD/Quartal) angehoben wurde. Das entschädigte ein wenig für die Durststrecke zwischen 2017 und 2022, als es nur konstant diese 2,00 USD/Quartal gab.

Last but not least, was man bei REITs nicht so oft sieht, ist ein Credit Rating von A. Das ist sehr erfreulich und lässt darauf schließen, dass die Bilanz nicht die schlechteste ist und eine Refinanzierung der Schulden ggf. einfacher ist als bei der Konkurrenz. Und das kann in Zeiten steigender Zinsen ein nicht zu unterschätzender Vorteil sein, oder?

Public Storage ist aktuell nicht in der Dividend Champions List enthalten, da die Dividende in den Jahren 2017 bis 2022 bei 2,00 USD/Quartal nur konstant gehalten wird. Immerhin wurde sie aber auch nicht gesenkt. In 2023 gab es dann wieder die erst Erhöhung auf nun 3,00 USD/Quartal.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 7,18 USD in 2013, auf 13,51 USD in 2022 und für 2023 werden 14,28 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 19,3 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,1.

Die Dividendenrendite (Dividend Yield) beträgt 4,4%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag aufgrund einer Sonderdividende bei 156,6%!

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 240,- USD bzw. 228 EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

Was habt ihr so auf eurer Watchlist im Oktober 2023 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, aus den gerade genannten Unternehmen wäre aktuell Coca-Cola und PepsiCo meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,05

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

wo bist gerade unterwegs?

Ich hätte drauf wetten können, dass dein Oktoberartikel sich hauptsächlich mit Konsum beschäftigt. 🙂

Bei mir ist es tatsächlich so, wie du schreibst. Ich nutze gerade die Gelegenheit und baue meine Konsumanteil im Portfolio auf. Das war bei mir wegen der hohen Bewertungen bisher nicht möglich. Und Corona habe ich damals verpasst.

Meine Käufe derzeit: Coca Cola, McDonald´s, Diageo und Home Depot.

Schöne Grüße und weiterhin gute Reise

Sven

Hi Sven!

Danke fürs Vorbeischauen.

Bin zum Zeitpunkt deines Kommentars noch in Seoul gewesen, dann aber nach Vancouver die Tage geflogen. Sitze jetzt hier bei 13 Grad, Dauerregen und heftigen Jetlag und vermisse Asien bereits. 😀

Ja, jetzt scheint in der Tat eine gute Zeit zu sein, um seinen Depotanteil bei den Konsumgüterhersteller auszubauen. Zumindest viel besser als während der letzten Monate.

Ob es noch weiter runtergeht kann man nicht wissen, aber bei der aktuellen Nachrichtenlage würde ich es mal fast vermuten. Also immer gut, wenn man noch etwas Geld über hat zum Investieren.

Grüße aus Vancouver.

CU Ingo.

Moin Ingo,

super Liste – was soll ich auch sonst schreiben, haben wir doch alle davon auch im Depot/Sparplan.

Freue mich auf übermorgen, wenn von allen wieder ein kleiner Teil mehr ins Depot einzieht. Sehr schön das auch alle grade wieder Richtung fairer Bewertung wandern bzw. schon fair bewertet sind.

Viele Grüße

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Ja es waren diesmal keine großen Überraschungen dabei sondern eher die guten alten bekannten Dickschiffe aus dem Dividendenuniversum.

Langweilig, aber langweilig ist manchmal richtig gut. 😉

Grüße aus Vancouver.

CU Ingo.

Hallo Ingo,

danke für deine aktuelle Watchlist. Ich schiele auch auf Cola und Pepsi, hätte gerne beide in größerer Menge im Depot. Ich möchte hier in Zukunft ein ähnliches Zweigestirn aufbauen, wie es derzeit schon bei Imperial Brands und BAT der Fall ist. Cola habe ich vor ein paar Monaten bereits einmalig gekauft, jedoch fehlt irgendwann wie immer das nötige Kapital, um alle seine Wünsche sofort umsetzen zu können.

Die Kurse sind derzeit wieder interessant. Wer weiß, ob mir die Worte in ein paar Monaten um die Ohren fliegen 😉

Viele Grüße

&

viel Spaß bei deiner weiteren Reise,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Boah wem sagst du das mit dem fehlenden Kapital. Ich hab so viele Kaufideen im Kopf, aber wegen der Reise kein bzw. kaum freies Kapital rumliegen.

Bei mir wären KO & PEP grad Top Kandidaten für einen Nachkauf. Hab zwar schon ganz gute Positionen, aber mehr ist hier besser, davon bin ich überzeugt.

Grüße aus Vancouver.

CU Ingo.