Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Oktober 2021!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Oktober 2021

In dieser Ausgabe dabei: VZ, AMGN, SWK, SR & WPC

Idee #1: Verizon Commications Inc. (VZ)

Verizon Communications Inc. bietet Kommunikations-, Technologie-, Informations- und Unterhaltungsprodukte und -dienste für Privatkunden, Unternehmen und Regierungsbehörden weltweit an. Das Privatkundensegment bietet Postpaid- und Prepaid-Dienste, Internetzugang auf Notebooks und Tablets, drahtlose Geräte wie Smartphones und andere Mobiltelefone sowie drahtlose Internetgeräte wie Tablets und andere drahtlos verbundene Geräte wie Smartwatches. Außerdem bietet es Lösungen für Festnetzanschlüsse für Privatkunden an, darunter Internet-, Video- und Sprachdienste, und verkauft Netzzugang an Betreiber virtueller Mobilfunknetze. Zum 31. Dezember 2020 verfügte das Unternehmen über rund 94 Millionen drahtlose Endkundenanschlüsse, 7 Millionen Breitbandanschlüsse und 4 Millionen Fios-Videoanschlüsse. Das Geschäftssegment des Unternehmens bietet Netzwerkkonnektivitätsprodukte, einschließlich privater Netzwerke, privater Cloud-Konnektivität, virtueller und softwaredefinierter Netzwerke und Internetzugangsdienste, sowie Internetprotokoll-basierte Sprach- und Videodienste, Unified-Communications- und Collaboration-Tools und Kundenkontaktcenter-Lösungen. Dieses Segment bietet auch eine Reihe von Management- und Datensicherheitsdiensten, nationale und globale Sprach- und Datenlösungen, einschließlich Sprachanrufe, Messaging-Dienste, Konferenzen, Contact-Center-Lösungen und private Leitungs- und Datenzugangsnetzwerke, Geräte für Kunden, Installations-, Wartungs- und Standortdienste sowie Produkte und Dienstleistungen für das Internet der Dinge. Zum 31. Dezember 2020 verfügte das Unternehmen über rund 27 Millionen drahtlose Postpaid-Einzelhandelsanschlüsse und 482 Tausend Breitbandanschlüsse. Verizon Communications Inc. unterhält eine strategische Partnerschaft mit Mastercard Incorporated. Das Unternehmen war früher als Bell Atlantic Corporation bekannt und änderte im Juni 2000 seinen Namen in Verizon Communications Inc. Verizon Communications Inc. wurde 1983 gegründet und hat seinen Hauptsitz in New York, New York.

Kaum zu glauben, aber ich habe noch nie über Verizon auf dem Blog geschrieben. Verrückt.

Dabei kennt wohl jeder dieses Unternehmen, welches sich mit AT&T lange Zeit den US Markt bei den mobilen Endgeräten aufgeteilt hat, bis dann Sprint und T-Mobile zur großen Aufholjagd angesetzt haben.

Wahrscheinlich flog Verizon bei mir auch lange unter dem Radar, weil ich dachte mit AT&T ausreichend versorgt gewesen zu sein und was die Dividendenrendite angeht war AT&T immer „besser“ aufgestellt.

Lustigerweise entstand Verizon im Jahr 2000 aus einer Fusion von GTE und Bell Atlantic und genau dieses Bell Atlantic war zuvor aus der Zerschlagung von AT&T in den 80iger Jahren hervorgegangen. So schließt sich der Kreis.

Das Unternehmen ist momentan der Marktführer in den USA mit einem Anteil von ca. 40% am sogenannten postpaid Markt. Also die Kunden mit festen und sich normalerweise automatisch verlängernden Verträgen, die in der Regel dann auch das meiste Geld einbringen. Das entspricht ca. 90 Millionen Vertragskunden.

Dazu kommen noch ca. 4 Millionen mit prepaid Verträgen und ca. 25 Millionen anderer Endgeräte, die Daten über das mobile Netz benötigen. Vermutlich handelt es sich dabei um Tablets, mobile Router und auch das ein oder andere speziellere Gerät aus der Welt des Internet Of Things (IoT).

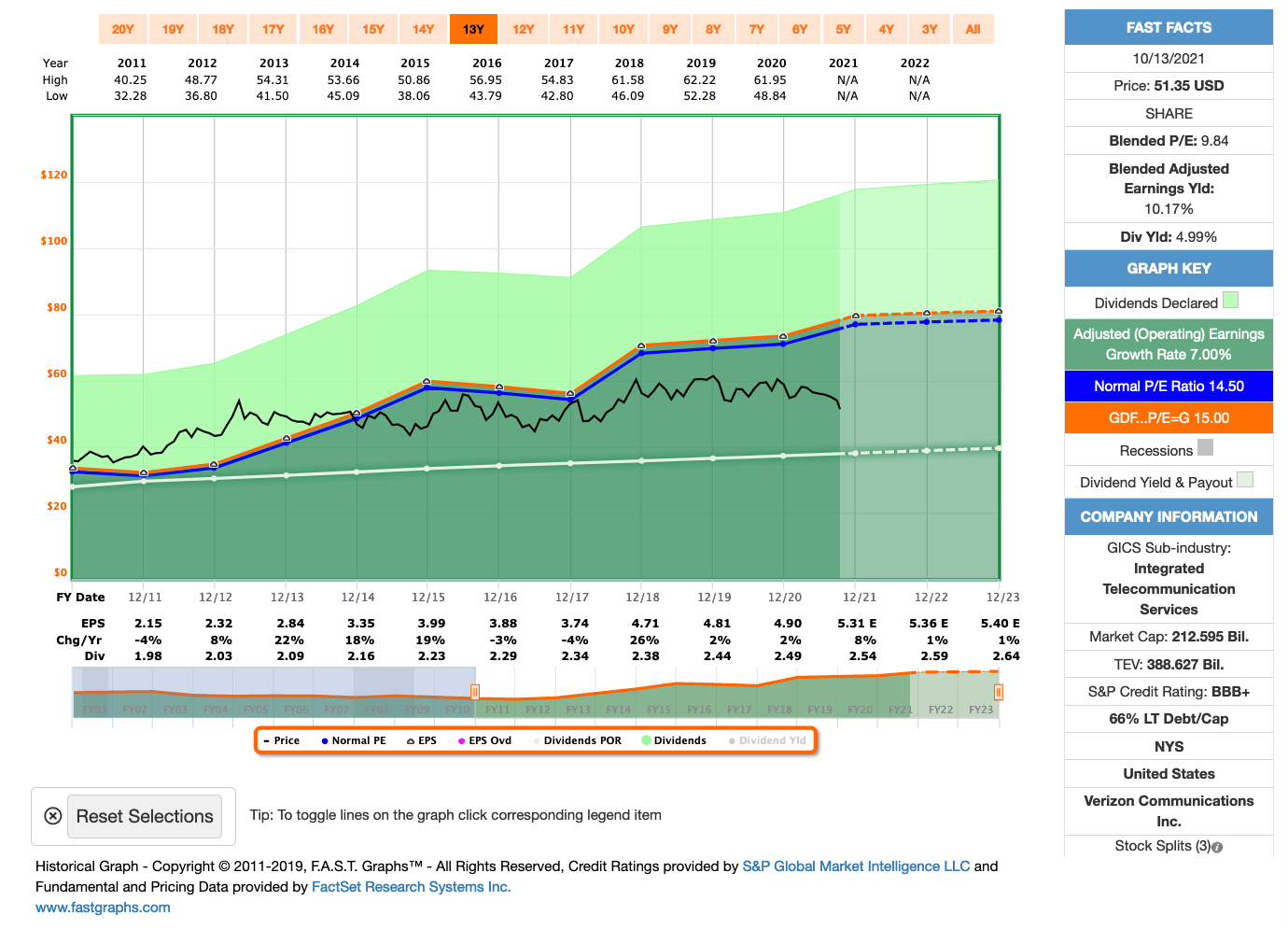

Ich kann auf den ersten Blick keinen Grund finden, warum aktuell der Preis wieder nachgibt. Außer einem Downgrade bei der Bank Barclays, fand ich keine negativen Neuigkeiten. Wir reden hier beim aktuellen Kurs mittlerweile von einem KGV von unter 10. Wow!

Die fundamentalen Daten sehen sauber aus und man reitet ganz ordentlich die 5G-Upgrade-Welle. Sprich, das avisierte Wachstum scheint auch wirklich so zu kommen und sorgt für einen ordentlich Schub beim EPS (Earnings per Share bzw. Gewinn pro Aktie).

Die Dividende erscheint mir sehr sicher, obwohl wir hier bereits an der 5% Marke kratzen, und das zuletzt schwächelnden Dividendenwachstum könnte in den nächsten Jahren auch wieder stärker ausfallen. Die Ausschüttungsquote (Payout Ratio) würde es auf jeden Fall hergeben, denn die verbesserte sich in den letzten Jahren sukzessive.

Verizon ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 17 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 2,6% und in den letzten 3 Jahren um 2,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,15 USD in 2011, auf 4,90 USD in 2020 und für 2021 werden 5,31 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,8 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 14,5.

Die Dividendenrendite (Dividend Yield) beträgt 5,0%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 50,7%.

Ich finde Preise um und unterhalb von 52,- USD bzw. 45,- EUR interessant und immer, wenn die Dividendenrendite bei 5% oder höher notiert.

Idee #2: Amgen Inc. (AMGN)

Amgen Inc. erforscht, entwickelt, produziert und vertreibt weltweit Humantherapeutika. Das Unternehmen konzentriert sich auf die Bereiche Entzündungen, Onkologie/Hämatologie, Knochengesundheit, Herz-Kreislauf-Erkrankungen, Nephrologie und Neurowissenschaften. Zu den Produkten des Unternehmens gehören Enbrel zur Behandlung von Plaque-Psoriasis, rheumatoider Arthritis und psoriatischer Arthritis; Neulasta, das die Wahrscheinlichkeit einer Infektion aufgrund einer niedrigen Anzahl weißer Blutkörperchen bei Krebspatienten verringert; Prolia zur Behandlung postmenopausaler Frauen mit Osteoporose; Xgeva zur Vorbeugung skelettbezogener Ereignisse; Otezla für die Behandlung von erwachsenen Patienten mit Plaque-Psoriasis, psoriatischer Arthritis und oralen Geschwüren im Zusammenhang mit der Behçet-Krankheit; Aranesp zur Behandlung einer erniedrigten Anzahl roter Blutkörperchen und Anämie; KYPROLIS zur Behandlung von Patienten mit rezidivierendem oder refraktärem multiplem Myelom; und Repatha, das das Risiko von Herzinfarkten, Schlaganfällen und koronaren Revaskularisationen reduziert. Das Unternehmen vermarktet außerdem Nplate, Vectibix, MVASI, Parsabiv, EPOGEN, KANJINTI, BLINCYTO, Aimovig, EVENITY, AMGEVITATM, Sensipar/Mimpara, NEUPOGEN, IMLYGIC, Corlanor und AVSOLA. Amgen Inc. beliefert Gesundheitsdienstleister, darunter Ärzte oder deren Kliniken, Dialysezentren, Krankenhäuser und Apotheken. Das Unternehmen vertreibt seine Produkte über pharmazeutische Großhändler sowie über Direktvertriebskanäle für Verbraucher. Das Unternehmen hat Kooperationsvereinbarungen mit Novartis Pharma AG, UCB, Bayer HealthCare LLC, BeiGene, Ltd, Eli Lilly and Company, Datos Health und Verastem, Inc. geschlossen, um VS-6766 in Kombination mit Lumakrastm (Sotorasib) bei Patienten mit nicht-kleinzelligem Lungenkrebs mit KRAS G12C-Mutation zu untersuchen. Mit Kyowa Kirin Co., Ltd. besteht eine Vereinbarung über die gemeinsame Entwicklung und Vermarktung von KHK4083, einem vollständig humanen monoklonalen Anti-OX40-Antikörper, der in Phase 3 zur Behandlung von atopischer Dermatitis und anderen Autoimmunkrankheiten eingesetzt werden soll, sowie eine strategische Forschungs- und Entwicklungskooperation mit Neumora Therapeutics, Inc. Amgen Inc. wurde 1980 gegründet und hat seinen Hauptsitz in Thousand Oaks, Kalifornien.

Amgen hatte ich dieses Jahr bereits schon 2 mal im Rahmen meiner Watchlist-Artikel besprochen, aber nach den letzten Kursrückgängen musste ich noch ein weiteres Mal genauer hinschauen. Warum sinkt der Preis für so ein hochprofitables Pharmaunternehmen, welches 7 Blockbuster im Programm und ein paar weitere heiße Kandidaten in der Pipeline hat?

Mhhh. Selbst nach dem ich eine Handvoll aktueller Artikel gelesen habe, konnte ich keinen klaren Grund identifizieren, warum die Kursentwicklung von Amgen aktuell dem Markt hinterher hinkt. Okay gut, der Pharmasektor ist in den letzten Monaten allgemein nicht der stärkste Sektor gewesen, aber … ach egal. Ich sehe keinen offensichtlichen Grund, warum Amgen in Zukunft nicht einfach weiter Geld scheffeln sollte, so wie sie es in der Vergangenheit bereits gemacht haben.

Dazu nutzen sie wie gesagt den starken Cash Flow aus den aktuellen Blockbuster Medikamenten und das Unternehmen hat außerdem einen guten Track Record dafür, das sie unaufgeregt kleinere Unternehmen aufkaufen und effektiv in das große Ganze integrieren. Wachstum durch Übernahmen, wie man so schön sagt und wie es in vielen Branchen üblich ist. Solange sie nicht übertreiben, ist alles gut. Ein Credit Rating von A zeigt, dass sie es bisher im Griff haben.

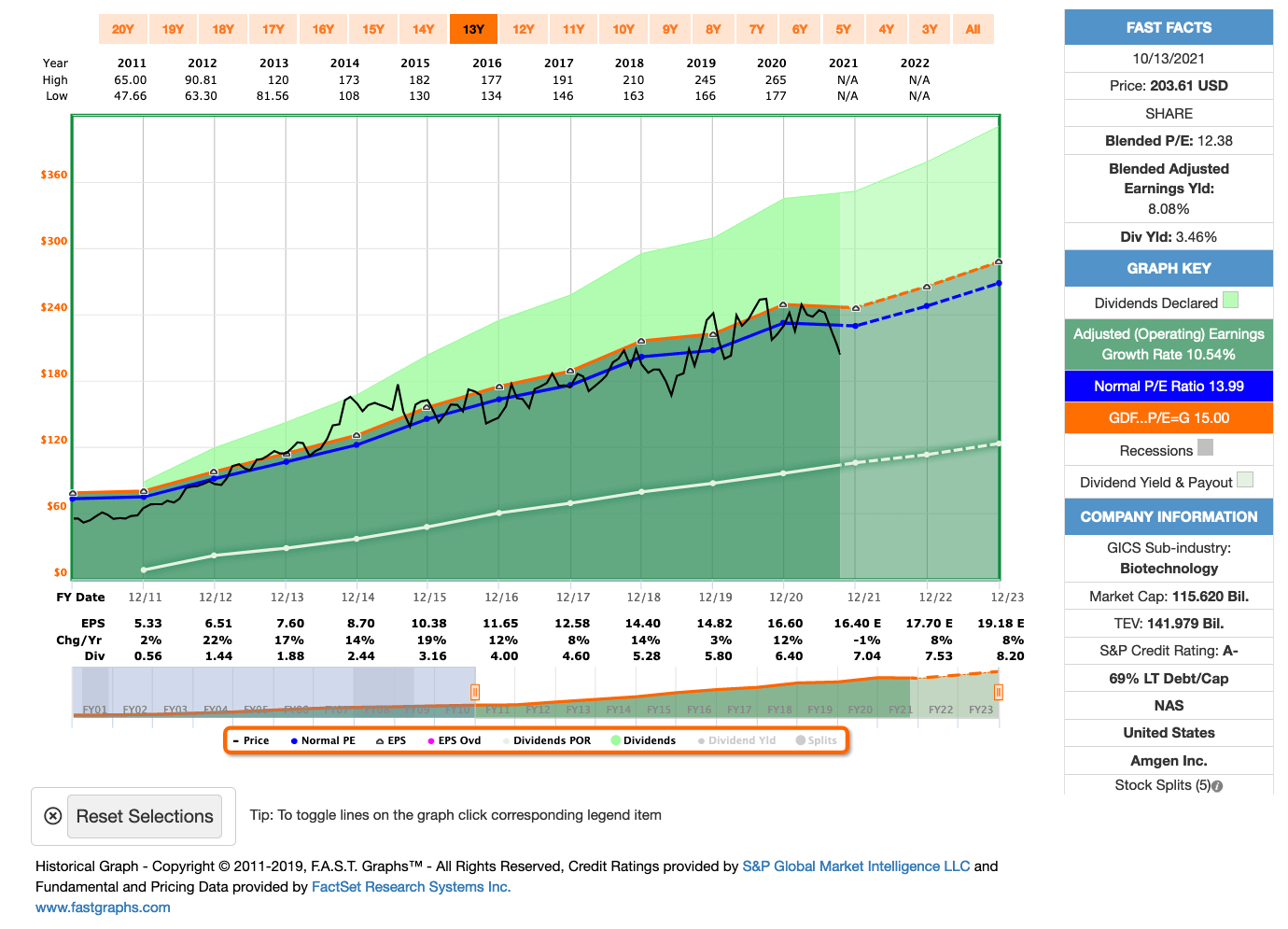

Dazu kommt eine zweistellige Steigerung der Dividende in den letzen 10 Jahren, die grundsätzlich durch das Umsatz- und Gewinnwachstum auch gedeckt ist. Aktuell nähern wir uns durch den Kursrückgang einer Dividendenrendite von 3,5%. 3,5% Dividende, die zweistellig wächst? Not too shabby …

Amgen ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 13,4% und in den letzten 3 Jahren um 10,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,33 USD in 2011, auf 16,60 USD in 2020 und für 2021 werden 16,40 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,4 und liegt damit unter dem Schnitt der letzten Jahre von 14,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr gut 38,6%.

Ich finde Preise um und unterhalb von 180,- USD bzw. 155,50 EUR interessant und immer, wenn die Dividendenrendite Richtung 4% Marke läuft.

Idee #3: Stanley Black & Decker Inc. (SWK)

Stanley Black & Decker, Inc. ist weltweit in den Bereichen Werkzeuge und Aufbewahrung, Industrie und Sicherheit tätig. Das Segment Tools & Storage bietet Elektrowerkzeuge und -geräte an, darunter professionelle Produkte wie kabelgebundene und kabellose Elektrowerkzeuge und -geräte sowie Druckluftwerkzeuge und Befestigungsmittel, und Produkte für Endverbraucher, die kabelgebundene und kabellose Elektrowerkzeuge, vor allem unter der Marke BLACK+DECKER, sowie Rasen- und Gartenprodukte und entsprechendes Zubehör und Haushaltsprodukte umfassen. Dieses Segment verkauft seine Produkte über Einzelhändler, Distributoren und einen Direktvertrieb an professionelle Endverbraucher, Distributoren, Einzelhandelskunden und Industriekunden in verschiedenen Branchen. Das Industriesegment des Unternehmens bietet technische Befestigungssysteme und -produkte für Kunden in der Automobil-, Fertigungs-, Elektronik-, Bau-, Luft- und Raumfahrt- und anderen Industrien; verkauft und vermietet kundenspezifische Rohrbearbeitungs-, Verbindungsschweiß- und Beschichtungsgeräte für den Einsatz beim Bau von Pipelines mit großem und kleinem Durchmesser und bietet Pipeline-Inspektionsdienste an; und verkauft Hydraulikwerkzeuge, Anbaugeräte und Zubehör. Dieses Segment bedient auch die Öl- und Erdgaspipeline-Industrie und andere Industriekunden. Das Segment Sicherheit entwirft, liefert und installiert kommerzielle elektronische Sicherheitssysteme und bietet elektronische Sicherheitsdienstleistungen an; es bietet Lösungen für das Gesundheitswesen an, die Asset Tracking, Schutz von Kleinkindern, Schutz von Kindern, Patientenschutz, Wandermanagement, Sturzmanagement und Notrufprodukte umfassen; und es verkauft automatische Türen an kommerzielle Kunden. Dieses Segment bedient Verbraucher, Einzelhändler, Bildungs-, Finanz- und Gesundheitseinrichtungen sowie gewerbliche, behördliche und industrielle Kunden. Das Unternehmen war früher unter dem Namen The Stanley Works bekannt und änderte im März 2010 seinen Namen in Stanley Black & Decker, Inc. Stanley Black & Decker, Inc. wurde im Jahr 1843 gegründet und hat seinen Hauptsitz in New Britain, Connecticut.

Wenn ein Deutscher im Baumarkt qualitativ hochwertige Werkzeuge fürs Heimwerken kaufen geht, dann greift er sehr häufig zu Bosch. Wenn ein Amerikaner das tut, dann greift er zu Black & Decker.

BTW bei der Einleitung kommt in mir schon wieder eine leichte Verärgerung hervor, dass Bosch nicht börsennotiert ist. Ich würde gern dort investieren. Argh! Wem geht es noch so?

Black & Decker konnte in den letzen Jahren ein stabiles Wachstum im hohen einstelligen Bereich vorweisen. Dieses hat sich nun, wohl bedingt durch die Corona-Krise, noch etwas intensiviert und mit einem Ausblick auf +28% in 2021 wird es wahrscheinlich ein richtig gutes Jahr werden.

Das hatte auch der Mark mitbekommen und der Kurs von Black & Decker kannte nach den Märztiefs in 2020 nur noch eine Richtung. Der Wechsel von Unterbewertung in die Überbewertung erfolgte so schnell, dass kaum Zeit für einen Kauf blieb. Wohl dem, der da rechtzeitig zugegriffen hatte. Ich hab’s verpasst, leider.

Aber an der Börse wird ja bekanntlich die Zukunft gehandelt und da diese so aussieht, dass man 2022 das Jahr 2021 nicht wiederholen können wird, haben wohl einige an Gewinnmitnahmen gedacht und so korrigiert der Kurs seit einigen Wochen. Gut für uns, die vielleicht jetzt noch eine 2. Chance bekommen?

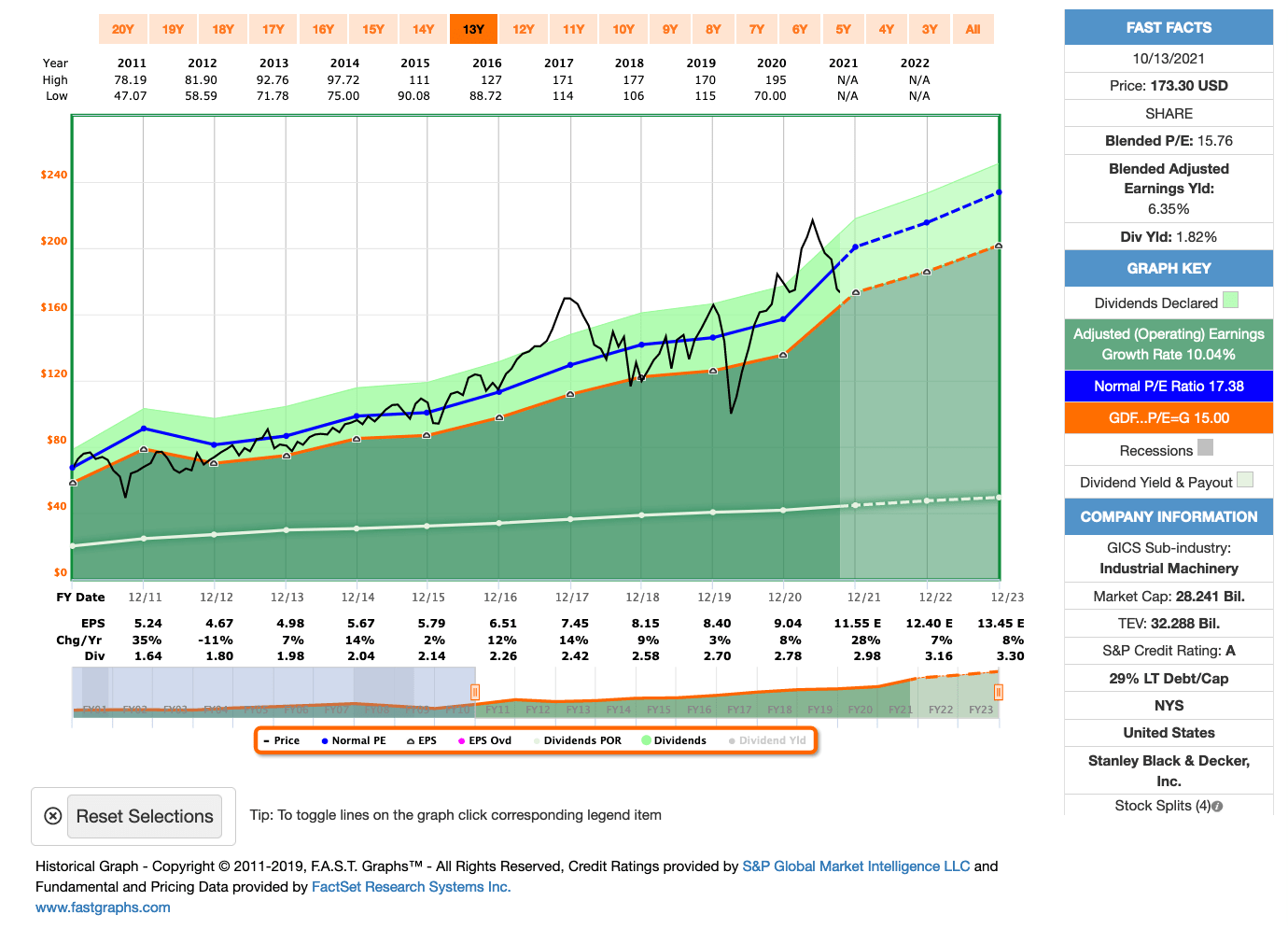

Insgesamt bleibt der Ausblick für Black & Decker sehr positiv. Man visiert beim Wachstum weiterhin den hohen einstelligen Bereich an, was bei einem solch soliden Unternehmen selten zu einem 15er KGV führt. Aber hier wäre es so und man würde damit sogar noch leicht unter dem historischen 10-Jahres-KGV von 17,4 liegen. Auf KGV Seite sieht es also beim aktuellen Kursniveau fair bewertet aus.

Leider ist die Dividendenrendite bei unter 2% recht niedrig und wuchs in den letzten Jahren auch langsamer als der Gewinn. Da wird also ordentlich Geld gebunkert.

Soweit ich es auf einen ersten Blick gesehen habe, wird dieses Geld regelmäßig für Übernahmen kleinerer Unternehmen ausgegeben. Aber die Details und wie erfolgreich dies ist, muss ich mir noch anschauen.

Positiv zu erwähnen ist aber auch hier, dass man mit einem Credit Rating von A sehr gut aufgestellt ist.

Black & Decker ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 54 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 6,5% und in den letzten 3 Jahren um 3,6% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,24 USD in 2011, auf 9,04 USD in 2020 und für 2021 werden 11,55 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,8 und liegt damit unter dem Schnitt der letzten Jahre von 17,4.

Die Dividendenrendite (Dividend Yield) beträgt 1,8%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr guten 30,8%.

Ich finde Preise um und unterhalb von 150,- USD bzw. 129,50 EUR interessant und die Dividendenrendite könnte ruhig etwas höher sein bzw. das Dividendenwachstum müsste mal deutlicher anziehen.

Idee #4: Spire Inc. (SR)

Spire Inc. ist über seine Tochtergesellschaften in den Vereinigten Staaten in den Bereichen Einkauf, Einzelhandelsvertrieb und Verkauf von Erdgas an private, gewerbliche, industrielle und andere Endverbraucher tätig. Das Unternehmen ist in zwei Segmenten tätig: Gas Utility und Gas Marketing. Darüber hinaus vermarktet das Unternehmen Erdgas und erbringt Energiedienstleistungen auf nicht regulierter Basis für Transportkunden des Versorgungsunternehmens sowie für Einzel- und Großhandelskunden. Darüber hinaus befasst sich das Unternehmen mit dem Transport von Propan durch seine Propan-Pipeline, der Verdichtung von Erdgas, dem Risikomanagement und anderen Aktivitäten. Darüber hinaus bietet das Unternehmen Dienstleistungen im Bereich der physischen Erdgasspeicherung an. Das Unternehmen war früher als The Laclede Group, Inc. bekannt und änderte im April 2016 seinen Namen in Spire Inc. Spire Inc. wurde im Jahr 1857 gegründet und hat seinen Sitz in St. Louis, Missouri.

Slay The Spire ist ein rouge-like deck-building card game, welches … verdammt! Falscher Text. 🙂

Ich meine natürlich Spire, das langweilige Versorgungsunternehmen aus dem US-Bundesstaat Missouri.

Der aufmerksame Leser des Blogs weiß, dass ich weiterhin auf der Suche nach einem Versorger bin, der diesen Sektor in meinem Depot abdecken könnte. Bisher habe ich da nur Duke Energy vorzuweisen.

Dabei kam mir Spire wieder unter die Augen, als es um Berichte ging, dass eine der Pipelines, die das Unternehmen für die Gasversorgung benötigt, evtl. stillgelegt werden muss. Dabei geht es um einen Neubau von vor 2 Jahren, wo es Unklarheiten bzgl. der Genehmigung gibt. Eine Abschaltung würde ungefähr 0,35 USD an EPS (Earnings per Share bzw. Gewinn pro Aktie) kosten, also rund 8-10% des Gewinns.

Das brachte Druck auf den Kurs und der Preis der Aktie gab ordentlich nach. Gut für alle, die hier evtl. über einen Kauf nachdenken, denn so kam die Bewertung endlich mal wieder in den fairen Bereich zurück. Normalerweise war das Unternehmen in den letzten Jahren überbewertet und somit nicht wirklich attraktiv für ein Investment.

Die große Frage wäre also, ist das Risiko bereits ausreichend eingepreist oder kann dort noch eine böse Überraschung lauern?

Davon abgesehen glänzt Spire mit einem für Versorger typisch niedrigen, aber dafür relativ stabilen Wachstum. Die Bewertung ist mit einem KGV von knapp 15 recht günstig und ein Credit Rating von A kann sicher auch nicht schaden.

Abseits der oben genannten Problematik konnte ich keine weiteren negativen Punkte finden.

Ansonsten gilt auch hier das, was ich schon bei vielen anderen Versorgern geschrieben habe. Die Regulierung kann Fluch und Segen zugleich sein. Stabile Preise (idealerweise an die Inflation gekoppelt) bedeuten einen stabilen Cash Flow. Zusätzliches Wachstum ist aber immer auch irgendwie davon abhängig, ob der Regulierer zum Beispiel nötige Preisanhebungen erlaubt oder ob bei notwendigen Investitionen, allen voran Neubauten, die entsprechenden Genehmigungen auch rechtzeitig und möglichst ohne teure Auflagen erteilt werden.

Spire ist hier im Boot mit allen anderen Versorgern und hat da weder einen Vorteil noch einen Nachteil.

Spire ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,8% und in den letzten 3 Jahren um 5,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,79 USD in 2011, auf 3,76 USD in 2020 und für 2021 werden 4,45 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,7 und liegt damit unter dem Schnitt der letzten Jahre von 16,8.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei komfortablen 66,2%.

Ich finde alle Preise um und unterhalb von 55,- USD bzw. 47,50 EUR interessant und immer, wenn die Dividendenrendite deutlicher über der 4% Marke möglichst Richtung 5% notiert.

Idee #5: W. P. Carey Inc. (WPC)

W. P. Carey gehört zu den größten Net-Lease-REITs mit einem Unternehmenswert von ca. 18 Milliarden US-Dollar und einem diversifizierten Portfolio an betriebsnotwendigen Gewerbeimmobilien, das zum 30. September 2020 1.215 Net-Lease-Immobilien mit einer Fläche von ca. 142 Millionen Quadratmetern umfasst. Seit fast fünf Jahrzehnten investiert das Unternehmen in hochwertige Industrie-, Lager-, Büro-, Einzelhandels- und Selfstorage-Immobilien mit langfristigen Nettomietverträgen und eingebauten Mietpreisanpassungen. Das Portfolio des Unternehmens befindet sich hauptsächlich in den USA sowie in Nord- und Westeuropa und ist nach Mietern, Immobilientyp, geografischer Lage und Branche gut diversifiziert.

Last but not least zum Schluss wie üblich ein REIT, W. P. Carey.

Das Unternehmen muss ich wohl nicht mehr groß vorstellen. Ich habe auf dem Blog bereits mehrmals dazu etwas geschrieben und besitze selbst auch schon eine kleine Position in meinem Dividendenaktiendepot.

W. P. Carey musste die letzten beiden Jahre jeweils einen AFFO (Adjusted Funds From Operations bzw. das bereinigte operative Ergebnis) Rückgang von mehr als 5% hinnehmen. Nur einen Teil davon könnte man in 2020 der Corona-Pandemie zuordnen, immerhin war W. P. Carey eines der Unternehmen in der Krise, das mit die niedrigste Quote an Mietausfällen bzw. Mietstundungen zu verzeichnen hatte.

Und das obwohl man mit ca. 36% in Europa für einen US REIT überdurchschnittlich viele Immobilien hier besitzt. Also da, wo die Lockdown-Maßnahmen in der Regel doch etwas härter und vor allem länger andauerten, als in den USA. Trotzdem fielen die Mieteinnahmen nie unter die 90% Marke.

Vielleicht liegt es auch daran, dass W. P. Carey einen recht bunten Mix aus Immobilien hat. Da ist keine Branche überdurchschnittlich stark vertreten und so gab es auch keinen besonderen Effekt, weder im positiven noch im negativen Sinne, von externen Faktoren. Im Vergleich dazu hatte es ja zum Beispiel die sogenannten Office-REITs oder die reinen Retail-REITs viel stärker getroffen. Das sehe ich als etwas positives an.

W. P. Carey ist regelmäßig mit Übernahmen beschäftigt, um dass Portfolio weiter auszubauen. Dabei bedient man sich recht clever der Euro-Banken, da im Euro-Raum natürlich die Zinsen für die Finanzierung solcher Deals noch um einiges geringer als in den USA sind. Fair enough. Würde ich auch so machen.

Ein Thema aktuell ist ja die Inflation. Ein Unternehmen wie W. P. Carey sollte hier relativ gut abgesichert sein und im Best Case sogar von einer erhöhten Inflationsrate profitieren. Die langjährigen Mietverträge sind fast alle mit inflationsbedingten Anpassungsklauseln versehen, so daß Mieterhöhungen auf Basis der Inflation eher der Standard als die Ausnahme sein sollten. Im Gegenzug sind die Schulden dann weniger wert, was einen Abbau in Zukunft einfacher machen sollte.

Im Gegensatz dazu wären aber steigende Zinsen kein so ein gutes Ding für W. P. Carey. Denn die doch recht hohe Verschuldung wird da noch eine Weile in der Bilanz stehen und sollten wirklich die Zinsen steigen, könnte eine Refinanzierung dieser Schulden ernsthaft Probleme machen.

Ich persönlich würde mich also freuen, wenn das Management vielleicht ein wenig mehr Augenmerk auf den Abbau der Schulden legt. Dafür erwarte ich in den nächsten Jahren auch keine überdurchschnittlichen Steigerungen bei der Dividende. Die Ausschüttungsquote ist mit fast 90% eh schon etwas hoch. Deal?

Wenn es aber nur noch marginale Dividendenerhöhungen geben wird, sollte zumindest die Dividendenrendite zum Einstieg passen. Da wünsche ich mir dann mindestens die 6%.

Last but not least, W. P. Carey fehlt nicht mehr viel, um endlich in den erlauchten Kreis der Dividenden Aristokraten aufgenommen zu werden. Sie sind jetzt mit 24 Jahren ununterbrochenen Steigerungen dabei und auf gutem Wege, die 25 Jahre im Jahr 2023 voll zu machen. Auf geht’s!

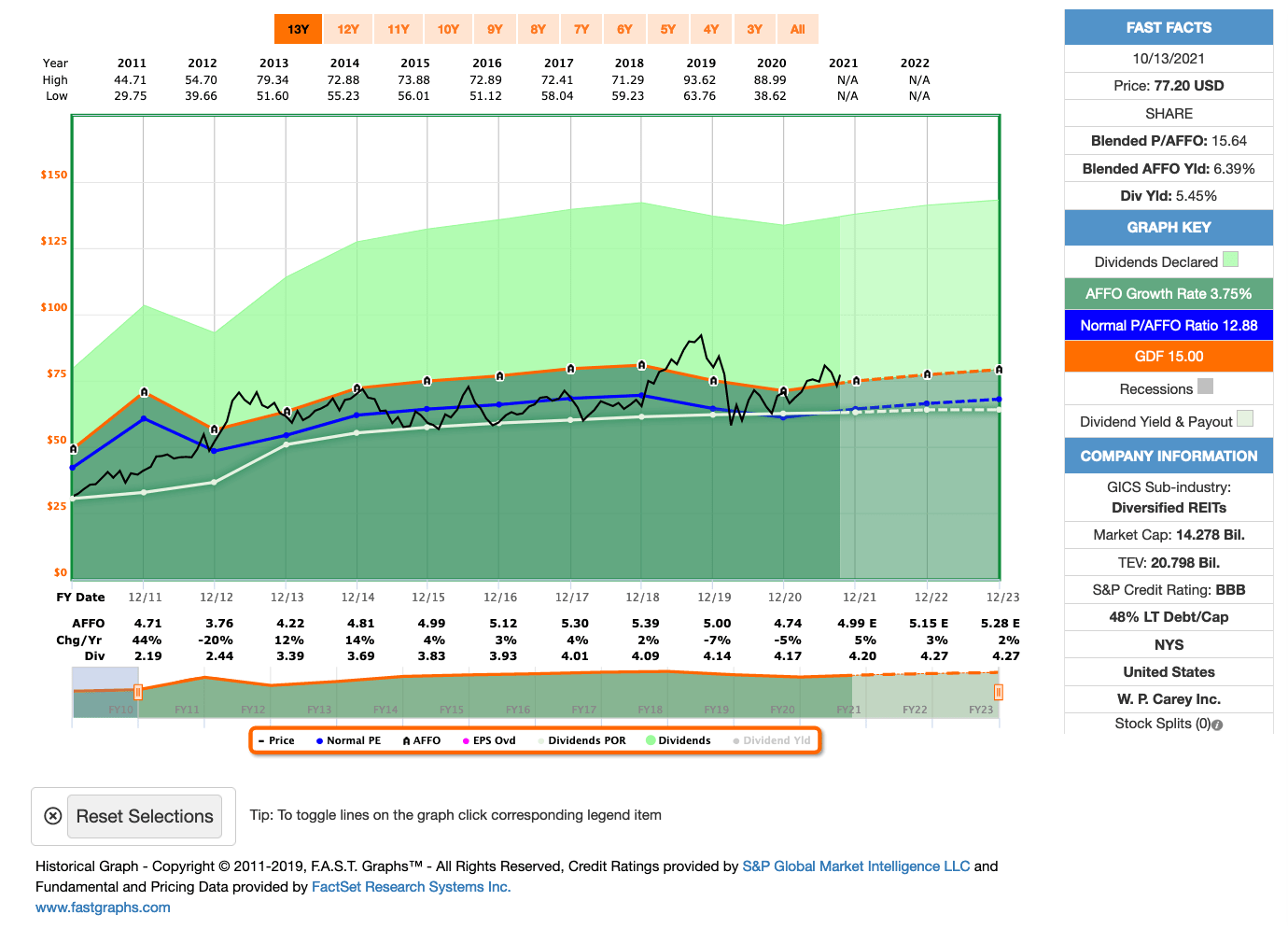

W. P. Carey ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 24 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,3% und in den letzten 3 Jahren um 1,1% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 4,71 USD in 2011, auf 4,74 USD in 2020 und für 2021 werden 4,99 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 15,6 und liegt damit über dem Schnitt der letzten Jahre von 12,9.

Die Dividendenrendite (Dividend Yield) beträgt 5,5%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei für einen REIT akzeptablen 88,0%.

Ich finde alle Preise um und unterhalb von 70,- USD bzw. 60,50 EUR interessant und immer, wenn die Dividendenrendite bei 6% oder höher notiert.

Was habt ihr so auf eurer Watchlist im Oktober 2021 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell Verizon oder Amgen meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,158

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

danke für die tolle Aufbereitung der Unternehmen. Ich finde Verizon auch am interessantesten, da ich mich in Ruhe nach einer Alternative zu AT&T umschauen. Ich habe mich vor einigen Wochen für einen Verkauf meiner Position entschieden.

W. P. Carey hat gerade meine erste Dividende ausgeschüttet – das darf in Zukunft gerne so weitergehen 😉

Viel Erfolg beim weiteren Investieren.

Viele Grüße,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Bei Verizon gibt es ja seit längerer Zeit endlich wieder 5% Dividende zum Einstieg. Da kann man dann auch das etwas langsamere Dividendenwachstum eine Weile aussitzen.

Wenn die ihre Schulden endlich mal etwas reduzieren könnten, was bei dem Geschäftsmodell immer etwas fraglich ist, dann könnte man auch wieder mehr an die Aktionäre ausschütten. Sei es durch Aktienrückkäufe (gut für den Kurs) oder eine höhere Dividende (gut für den persönlichen Cash Flow).

Auf jeden Fall eine der etwas interessanteren Aktien zur Zeit. Meiner Meinung nach.

CU Ingo.

Hallo Ingo,

an dem Watchlistartikel merkt man immer, wenn die Kursschnäppchen rar werden. Kaum einer verkauft noch, außer es gibt einen guten Grund dafür. Was soll man sonst mit dem Bargeld machen. Warten auf eine Korrektur kann dauern und bei den aktuellen Inflationsraten auch teuer.

AMGN läuft bei mir weiter im Sparplan. Pharma ist allgemein günstig. Fast überall Patentablaufangst und/oder Angst vor Preisregulierung in den USA. So zumindest meine Wahrnehmung.

Telekom steht vor massiven Investitionen in 5G-Technik. Ob sie profitieren, ist für mich fraglich. Die Plattformunternehmen bekommen hier das Datengold mit hohen Margen und die Schaufelverkäufer die Risiken. Da braucht es meiner Meinung Regulierung.

NNN habe ich gekauft. 40% der Schulden sind frühestens 2048 (!) fällig. Zu Kosten von deutlich weniger als 4 % in USD. Die Kapitalrenditen liegen über 5 %. Da kann die Zinssteigerung wenig anhaben. Dazu ist das erwarte Wachstum fasst durch die Kapitalmaßnahme (Preferredrückkauf durch neue Anleihe) gedeckt. Da musste ich also rein, als ich das für mich realisiert habe.

Bei WPC muss ich dir leider widersprechen. Sie haben das Problem, dass Aktienemissionen bei der Dividendenrendite sehr teuer sind und kaum die Kapitalrenditen unterschreiten. Bliebe nur der Immobilienverkauf, um Schulden zu tilgen. Zumal 6x EBITDA auch nicht viel für einen REIT sind. Ich bin aber auch dort investiert. Solide aber wenig Wachstumsaussichten trotz Mieterhöhungen durch CPI-Link.

Auch ich suchen nach Versorgern. Habe dort BKH ins Auge gefasst, nach einem Artikel von DividendenSensei. Die Ziele des Managements bezüglich Steigerung EPS und Dividendenerhöhung würden in meinen Augen in dein Beuteschema auch passen.

CU,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

Was die Aktienemissionen angeht, wenn WPC das natürlich mit einem miesen Preis machen muss, dann ist das kein gutes Geschäft. Aber im historischen Vergleich ist die Dividendenrendite jetzt nicht wirklich hoch, also die Aktie auch nicht wirklich zu günstig.

Bin aber auch eher erstmal für eine Phase der Konsolidierung. Wobei … im Zweifel vertraue ich dem Management. Die haben (hoffentlich) mehr Plan als ich. 😉

BKH schau ich mir mal an. Das Fastgraphs sieht auf den 1. Blick sauber aus (von links unten nach rechts oben ist immer top) + fair bewertet. Einzig die Dividendenrendite ist mit 3,5% etwas niedrig für einen Versorger.

Aber irgendwas ist ja immer. 😀

CU Ingo.

Hallo Ingo,

meine 2. liebste Artikelreihe auf Deinem Block welche ich mir immer mit einem Starbucks Kaffee (leider nicht investiert) gönne 😉

Von den 5 Ideen sprechen mich gegenwärtig Amgen und Black&Decker am meisten an. Beide (noch) nicht im Depot.

W.P.Carrey ebenfalls interessant, will aber erstmal abwarten was auf der Zinsfront die nächste Monate passiert.

Die Berichtssaison in USA ist gestartet, spannend dürften die Ausblicke der Unternehmen werden (Stichwort Inflation/Lieferkette) ggf. ergeben Sie hier Chancen für Langfristanleger.

Warten wir es ab, es bleibt auf jeden Fall spannend.

Viele Grüße

Micha

Hi Micha!

Danke für deinen Kommentar.

Und Danke, dass du mit deinem Kaffeegenuss meine Dividende mit unterstützt. Sehr gut. 🙂

Ich trinke aber auch gern mal einen Kaffee bei Starbucks, wenn ich unterwegs bin.

Bin auch schon gespannt auf die Berichtssaison und was sich daraus etvl. für Möglichkeiten ergeben.

CU Ingo.

Hallo Ingo,

von den fünf genannten Unternehmen würde ich am liebsten Amgen kaufen. Ein toller Wert der sehr schön korrigiert hat. Leider habe ich schon genug Pharma/Gesundheits-Titel im Depot.

Und bei Bosch würde ich Dir mal leise widersprechen. Ich glaube, bei deutschen Familenunternehmen an der Börse ist der Aktionär so beliebt wie Fußpilz. Ich vermute mal Bosch würde ein Elendsdasein führen wie Beiersdorf, wo der Aktionär seit Jahrzehnten mit der gleichen Anzahl Krümel abgespeist wird. Nichts für Einkommensinvestoren!

Warum also nicht Stanley Black & Decker ? Ich hab´ sie seit 2018 im Depot und würde auch nicht behaupten, dass da Geld gebunkert wird: Die Dividendenanhebung im September war 12,8 Prozent (!) und man steigert immerhin schon seit 53 Jahren in Folge.

Im Übrigen ist ein Unternehmen aus deiner September-Watchliste sehr interessant geworden: Pinnacle West musste aufgrund einer Abstufung einen kleinen Kursrutsch hinnehmen. Mit 5% Div.rendite finde ich den Versorger historisch sehr günstig. Hab´ ich gekauft.

Hi Gerry!

Danke fürs Vorbeischauen.

Ich habe etwas Einblick bei Bosch und auch wenn ich dort einige blöde Sachen sehe, sehe ich auch, was da so alles an Zukunft drinsteckt. Ist jetzt etwas weg von den Werkzeugen, die ich im Artikel angesprochen hatte, geb ich zu. 😉

Oh die letzte Anhebung von SWK war ja echt mal wieder etwas besser. Es besteht also noch Hoffnung. 🙂

Danke für den Hinweis mit Pinnacle West. Schau ich gleich mal rein.

CU Ingo.

Moin Ingo,

mal wieder eine spitzen Watchlist diesen Monat!

Denn auch wenn ich Amgen, Verizon und W.P. Carey bereits in meinem Depot habe, finde ich es doch immer wieder äußerst interessant zu erfahren, was deine Recherchen über die jeweiligen Unternehmen ergeben haben und ob sich unsere Erkenntnisse decken oder widersprechen.

Also einmal mehr: Danke für deine ganze Arbeit, die in deine Artikel fließt.

Lieben Gruß

David

Hi David!

Danke fürs Vorbeischauen und Danke auch für dein schönes Feedback. 🙂

CU Ingo.

Bristol Myers und FEDEX würden ggf auch noch auf die Liste passen. Bei Amgen habe ich kräftig nachgekauft letzte Woche.

Hi Daniel!

Danke fürs Vorbeischauen.

Die habe ich beide schon auf der Watchlist und würde sagen auch dieses Jahr schonmal besprochen hier. Auf jeden Fall eine Beobachtung wert, korrekt.

Mit Amgen wirst du in Zukunft sicher viel Spaß haben. 😉

CU Ingo.

Hallo Zusammen, vieles ist schon besprochen und es ist wie immer unterhaltsam zu lesen. Folgendes Unternehmen passt zwar nicht in Ingos Beuteschema, aber vielleicht hat sich der ein oder andere Leser schon damit beschäftigt. Was haltet ihr von Sprouts Farmers Market? Die scheinen wirklich stark unterbewertet obwohl das Geschäftsmodell und die Zahlen auf den Sektor bezogen sehr gut aussehen. VG, Christian

Hi Christian!

Danke fürs Vorbeischauen.

Ich selbst kenne das Unternehmen nicht. Kann also leider nicht helfen.

CU Ingo.

Hiho!

Diesen Samstag wird es ausnahmsweise mal keinen neuen Artikel auf dem Blog geben. Bin grad mit anderen Dingen ausgelastet.

Wir lesen uns dann nächste Woche wieder mit dem Dividendenupdate! 🙂

CU Ingo.

hey Ingo!

wie immer ne nette Liste!

Ich schiele momentan kaum noch nach neuen Unternehmen, bin mit 52 Positionen auch mehr als gut bestückt im Depot denke ich…

Ich sehe zu das ich bestehende Positionen weiter aufstocke, denn diese haben sich bewährt! Ein Depotumbau wird wahrscheinlich nie abgeschlossen sein, da man doch immer wieder optimiert. Aber im Großen und Ganzen bin ich mit meinem Depot zufrieden!

Kein Artikel am Samstag!? Schäm dich! 😉

Ich hoffe du bist mit packen beschäftigt, SOA öffnet die Tore….

wie immer, Alles Gute!

Fax

Hi Fax!

Danke fürs Vorbeischauen.

Na den Samstag ohne neuen Artikel überstanden? 😉

Ja so ein Depot wird nie fertig. Aber mit 52 Positionen hast du ja schon eine richtig gute Mischung und kannst die jetzt in Ruhe optimieren.

Mein Ziel sind auch ca. 50 (42 aktuell) bzw. 2% pro Position (am EK gerechnet). Alles darüber hinaus wäre dann Bonus.

CU Ingo.

PS: SOA macht zwar so langsam wieder auf, aber ich wollte über Russland (Transsibirische Eisenbahn) und dann entweder Japan, Südkorea oder Taiwan rüber auf die Philipinen, Thailand oder Indonesien. Leider sieht es in Russland gerade wieder schlechter aus. Die wollen die EU-Impfungen nicht anerkennen und es gibt bzw. drohen neue lokale Lockdowns. Was’n Akt.

Ich bin halbwegs durch den Samstag gekommen! 😉

Ich kenne doch deinen Reiseplan! Aber mit Russland sehe ich im Moment auch eher schwarz. E- visa werden nicht ausgestellt, wie es in den Botschaften aussieht weiß ich jedoch nicht…. Die haben ja auch grad ganz gut mit covid zu tun, ich denke nicht dass sich da so schnell was ändern wird. Philippinen sind auch dicht, Indonesien noch, wird sich aber wohl bald ändern. Ich werde im Dezember rüber nach Bangkok. Visa runs sollten kein Problem mehr sein, also werde ich wohl ein paar Monate in Asien bleiben. Wenn du Bock hast sehen wir uns dort!!

Hi Fax!

Indonesien geht bereits mit Business Visa, was aber nur für „bezahl mehr Geld und du kommst rein“ steht. Folge da jemanden, der nächste Woche dort einreisen wird. Das wird interessant zu beobachten.

So ein paar Monate Bali zum Start wäre ja auch ne Option. War noch nie da.

Je mehr Optionen es gibt, desto wahrscheinlich werde ich von Plan A abrücken. Dann muss Russland halt warten, auch wenn in meinem Kopf das immer schon der Startpunkt der Weltreise war. 🙁

Momentan denke ich mir aber, dass ich wohl noch die Weihnachtszeit & Silvester hier mit der Familie und Freunden verbringen werde, bevor es wirklich los geht. Sind ja jetzt nur noch 2 Monate.

Solange kann ich das alles noch ruhig beobachten.

Na mal schauen. Zum Glück bin ich 110% flexibel. 😉

CU Ingo.

Hallo Ingo,

Verizon ist vor kurzem mit knapp 51 USD ins Depot gewandert. Die kanadische Alternative BCE Inc. plane ich demnächst aufzustocken (Q3-Zahlen kommen am 4.11.)

Momentan gibt es ein paar interessante Unternehmen aus dem Health Care Bereich. Ich beobachte in diesem Segment aktuell Bristol Myers Squibb (BMY) genauer, warte aber noch die Quartalszahlen ab. Amgen (AMGN) hatte ich bereits aufgestockt, der nächste Nachkauf erfolgt jedoch deutlich unter 200 USD (sollte sich die Möglichkeit ergeben).

Liebe Grüße,

Clemens

Hi Clemens!

Danke fürs Vorbeischauen.

Dann bist du mir bei Verizon ja bereits einen Schritt voraus. Sehr gut! 😉

Ja Health Care sieht interessant aus. Der gesamte Sektor läuft jetzt schon eine ganze Weile dem breiten Markt hinterher und es gibt noch einige gute Angebote.

BMY habe ich ja auch auf der Watchlist und hier schon mehrmals besprochen. Genau wie AMGN ein interessantes Unternehmen.

CU Ingo.