Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im November 2021!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im November 2021

In dieser Ausgabe dabei: ENB, BAT, MMM, CMI & O

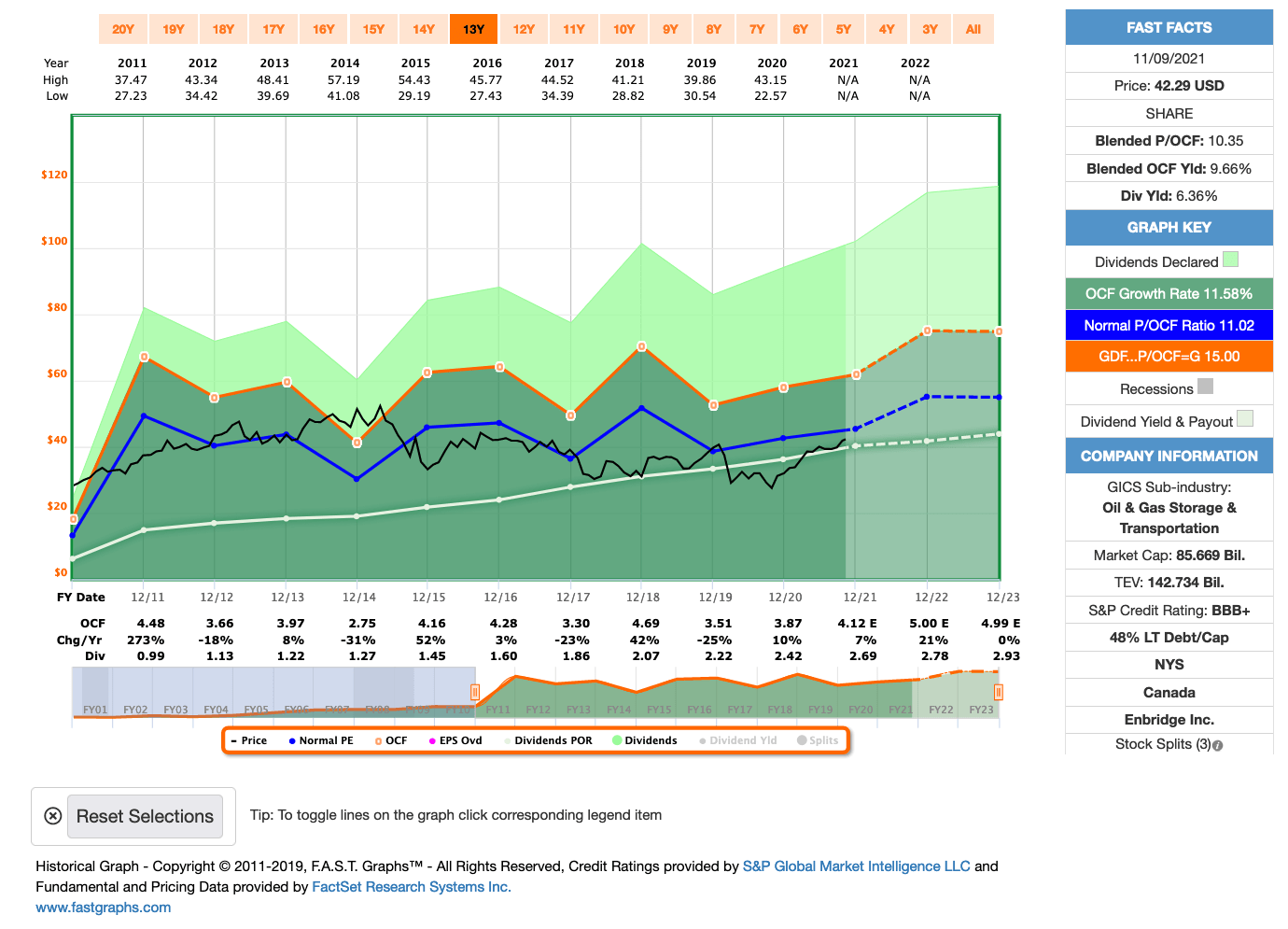

Idee #1: Enbridge Inc. (ENB)

Enbridge Inc. ist als Energieinfrastrukturunternehmen tätig. Das Unternehmen ist in fünf Segmenten tätig: Flüssiggaspipelines, Gastransport und Midstream, Gasverteilung und -speicherung, erneuerbare Energieerzeugung und Energiedienstleistungen. Das Segment Liquids Pipelines betreibt Pipelines und dazugehörige Terminals für den Transport verschiedener Rohölsorten und anderer flüssiger Kohlenwasserstoffe in Kanada und den Vereinigten Staaten. Das Segment Gastransport und Midstream investiert in Erdgaspipelines sowie in Sammel- und Verarbeitungsanlagen in Kanada und den Vereinigten Staaten. Das Segment Gasverteilung und -speicherung ist im Bereich der Erdgasversorgung für Privat-, Gewerbe- und Industriekunden in Ontario sowie in der Erdgasverteilung und dem Energietransport in Quebec tätig. Das Segment Erneuerbare Energien betreibt Stromerzeugungsanlagen wie Wind-, Solar-, Geothermie- und Abwärmenutzungsanlagen sowie Übertragungsanlagen in Nordamerika und Europa. Das Segment Energiedienstleistungen bietet Energievermarktungsdienstleistungen für Raffinerien, Produzenten und andere Kunden sowie physische Rohstoffvermarktung und logistische Dienstleistungen in Kanada und den Vereinigten Staaten. Das Unternehmen war früher als IPL Energy Inc. bekannt und änderte im Oktober 1998 seinen Namen in Enbridge Inc. um. Enbridge Inc. wurde 1949 gegründet und hat seinen Hauptsitz in Calgary, Kanada.

Über Enbridge habe ich ja schon eine Ewigkeit nicht mehr geschrieben, dabei bringen die mir doch schon seit einiger Zeit viel Spaß in meinem Optionskonto. Wird Zeit, oder?

Um eine Warnung gleich vorwegzunehmen, das Unternehmen firmiert in Kanada und ist deswegen in Bezug auf die Quellensteuer nicht ganz optimal. Die deutschen Broker ziehen hier 30% statt 15% ab und eine Vorabbefreiung ist meist nicht möglich und eine nachträgliche Rückholung lohnt erst ab wirklich großen Beträgen. Das bitte beachten.

Unabhängig davon haben wir mit Enbridge ein Unternehmen vor uns, welches mit dem Handel und vor allem mit dem Transport von Gas sehr gutes Geld verdient. Man ist einer der Großen im Spiel, wenn es um Pipelines von Kanada in die USA geht.

Auch wenn man damit in der Regel gutes Geld verdienen kann, ist man von Zeit zu Zeit Spielball der Regulatoren und der Politik. So ist die Kursschwäche der letzten Jahre mehrheitlich wohl darauf zurückzuführen, dass es immer wieder Streit zwischen Kanada und den USA bzgl. dem ein oder anderen Projekt gibt und man zusätzlich zunehmend Druck von Umweltaktivisten und Anwohnern bekommt, wenn es um das Alter und die Sicherheit einiger Pipelines geht.

Nicht falsch verstehen, Enbridge muss dafür sorgen, dass die Pipelines sauber arbeiten und sicher sind, sprich keine sogenannten Spills (Gas tritt unkontrolliert aus) auftreten. Das ist die Aufgabe des Unternehmens. Die Frage ist nur, wie sehr werden sie mit unnötigen Auflagen gegängelt und/oder sind einfach nur zwischen den Fronten beim Thema Umwelt und Klima?

Schwierig einzuschätzen aus der Ferne, aber man muss versuchen, diesen Faktor zu berücksichtigen. Eine frühzeitige oder temporäre Schließung einer der großen Pipelines kann gehörig am Cash Flow nagen.

Ansonsten könnte das Wachstum ruhig etwas konstanter sein. Da geht es ganz gut auf und ab beim Cash Flow. Aber die nächsten Jahre sieht man etwas positiver in die Zukunft und mit über 6% Dividendenrendite aktuell, ist man zum Einstieg ja ganz ordentlich dabei.

Enbridge ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 26 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 10,9% und in den letzten 3 Jahren um 8,5% jedes Jahr gesteigert.

Der operative Cash Flow pro Aktie (Operating Cah Flow per Share = OCF) sank von 4,48 USD in 2011, auf 3,87 USD in 2020 und für 2021 werden 4,12 USD erwartet.

Das Verhältnis Preis zu Operativer Cash Flow (P/OCF Ratio) beträgt beim aktuellen Kurs 10,5 und liegt damit unter dem Schnitt der letzten Jahre von 11,0.

Die Dividendenrendite (Dividend Yield) beträgt 6,4%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 62,4%.

Ich finde Preise um und unterhalb von 45,- USD bzw. 39,- EUR interessant und immer, wenn die Dividendenrendite bei 6% oder höher notiert.

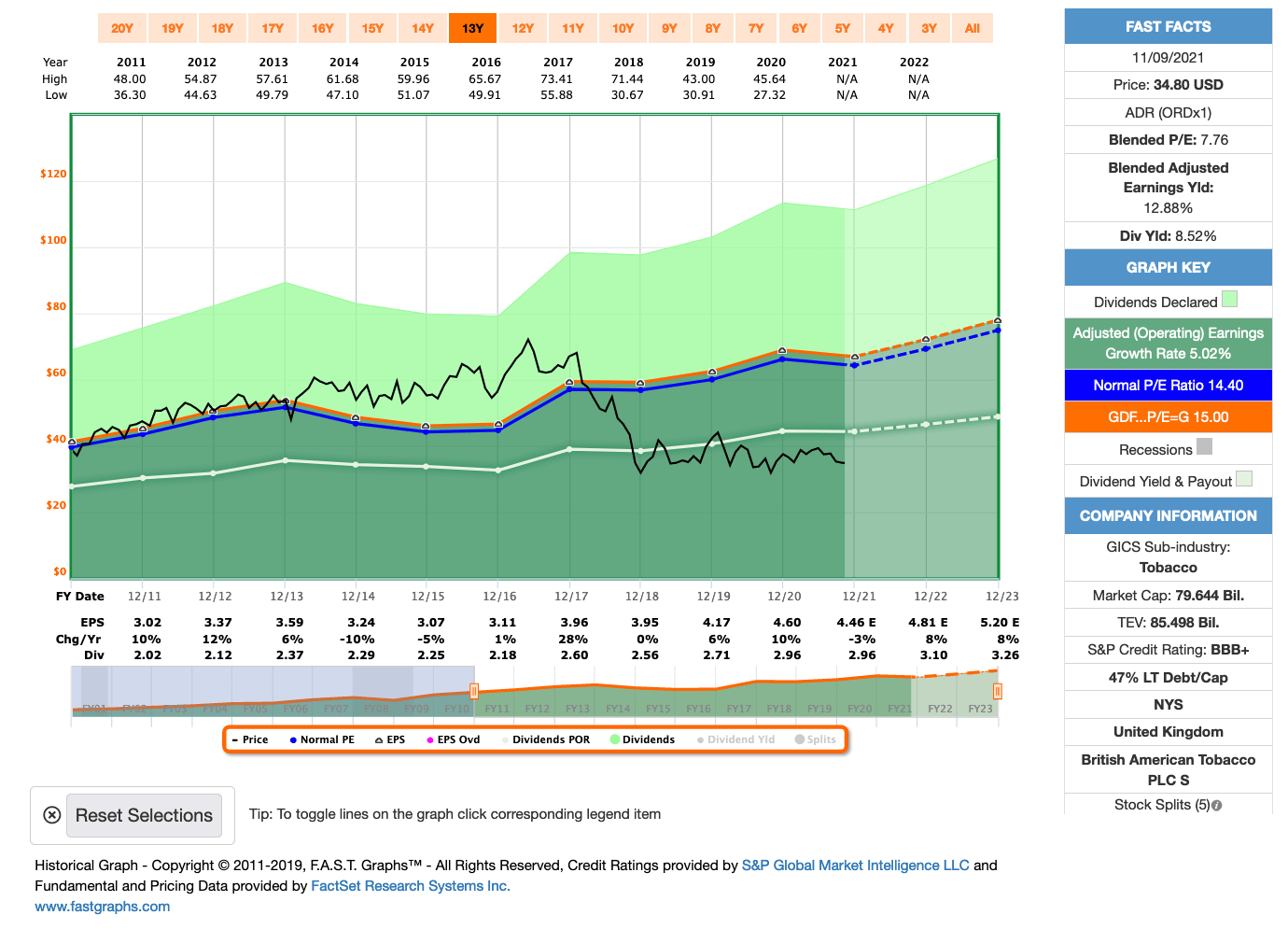

Idee #2: British American Tobacco PLC (BAT/BTI)

British American Tobacco p.l.c. vertreibt weltweit Tabak- und Nikotinerzeugnisse an Verbraucher. Das Unternehmen bietet Dampferzeugnisse, Tabakerhitzungsprodukte und moderne orale Produkte, brennbare Produkte und traditionelle orale Produkte wie Snus nach schwedischer Art und amerikanischen feuchten Schnupftabak an. Das Unternehmen vertreibt seine Produkte an Einzelhandelsgeschäfte. British American Tobacco p.l.c. wurde 1902 gegründet und hat seinen Sitz in London, Vereinigtes Königreich.

Ich hasse eigentlich Rauchen und vor allem, wenn Raucher mich mit ihrem Gequalme direkt belästigen. Früher habe ich mich darüber immer maßlos geärgert. Seitdem ich auch einen (sehr kleinen) Teil meines Geldes in Tabakunternehmen wie z.b. British American Tobacco investiert habe, ist dieser Ärger verflogen. Ich denke mir heute nur noch, dass derjenige ja meine Dividende finanziert und sag in Gedanken dann immer brav „Danke lieber Raucher“. Aber um meine Befindlichkeiten soll es hier ja nicht gehen. 🙂

Im Chart sieht man sehr schön den starken Rückgang des Kurses, den man zum gleichen Zeitpunkt bei allen großen Tabakunternehmen mehr oder weniger stark ausgeprägt wiederfindet. Dieser Rückgang steht im Zusammenhang mit der sich verfestigen Erkenntnis, dass die Anzahl der aktiven Raucher langsam aber sicher zurückgeht und dies auch nicht länger durch Zuwächse in den Schwellenländern aufgefangen werden kann.

Dazu kam, dass Menthol-Zigaretten in den USA quasi verboten wurden und dies traf insbesondere British American Tobacco, da sie so etwas wie der Marktführer in dem Bereich waren. Außerdem nimmt die Konkurrenz durch E-Zigaretten und Verdampfer immer mehr zu, was in der Situation auch nicht gerade hilfreich ist.

Nun, British American Tobacco muss sich diesen Erkenntnissen stellen und eine Strategie für die Zukunft entwickeln. Bisher kann man die Rückgänge bei den aktiven Rauchern noch locker mit Preissteigerungen auffangen. Allen großen Tabakunternehmen gelingt dies ziemlich gut. Aber es ist nur eine Frage der Zeit, bis auch dies nicht mehr reicht und man unweigerlich in eine Abwärtsspirale bei den Umsätzen und Gewinnen gerät.

So stellt das Unternehmen sogenannte Tabakerhitzer her und versucht damit, eine gesündere Art des Rauchens zu etablieren. Auch die Konkurrenz versucht es damit, musste aber hier vor kurzem eine Niederlage vor Gericht hinnehmen, wo anerkannt wurde, dass sie Patente von British American Tobacco verletzen. Das könnte jetzt für einige Zeit ein Wettbewerbsvorteil sein.

Davon abgesehen versucht sich British American Tobacco auch mit alternativen Investitionen z.b. im Health Care Bereich (kein Witz) und bei Energy Drinks. Da muss ich mir aber noch etwas mehr die Details ansehen, um das einzuschätzen zu können. Aber immerhin versuchen sie etwas.

Eine große Hoffnung bei allen Tabakunternehmen ist wohl der Zukunftsmarkt Cannabis/Marihuana. Wenn hier die Legalisierung soweit ist, dass sich ein großer Einstieg lohnt, dann bin ich sicher, ist auch British American Tobacco an vorderster Front dabei. Und mit dem Know How und den Produktionskapazitäten im Gepäck kann das nur gut werden, oder?

Bis dahin können wir uns an einer Dividendenrendite von über 8% erfreuen, die locker aus dem steigenden Cash Flow gezahlt werden kann und auch noch Quellensteuerfrei ins Haus kommt. Dazu müsst ihr nur die Aktie der britischen PLC (ISIN GB0002875804, Symbol BAT) kaufen, sozusagen das Original, und nicht die ADRs der amerikanischen Variante (ISIN US1104481072, Symbol BTI).

Lasst euch auch nicht oben im Chart verwirren, dass die Dividende nicht konstant nach oben geht. Der Chart ist in USD gerechnet, aber British American Tobacco gibt alle Kennzahlen in GBP an. Da kann es durch den schwankenden USD/GBP-Kurs schonmal so ausschauen, als wenn die Dividende gekürzt wurde. Wurde sie aber nicht. Die steigt seit nunmehr 23 Jahren. 🙂

British American Tobacco ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 23 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,1% und in den letzten 3 Jahren um 4,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,02 USD in 2011, auf 4,60 USD in 2020 und für 2021 werden 4,46 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 7,8 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 14,4.

Die Dividendenrendite (Dividend Yield) beträgt 8,5%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 64,5%.

Ich finde Preise um und unterhalb von 37,- USD bzw. 32,25 EUR interessant und immer, wenn die Dividendenrendite bei 8% oder höher notiert.

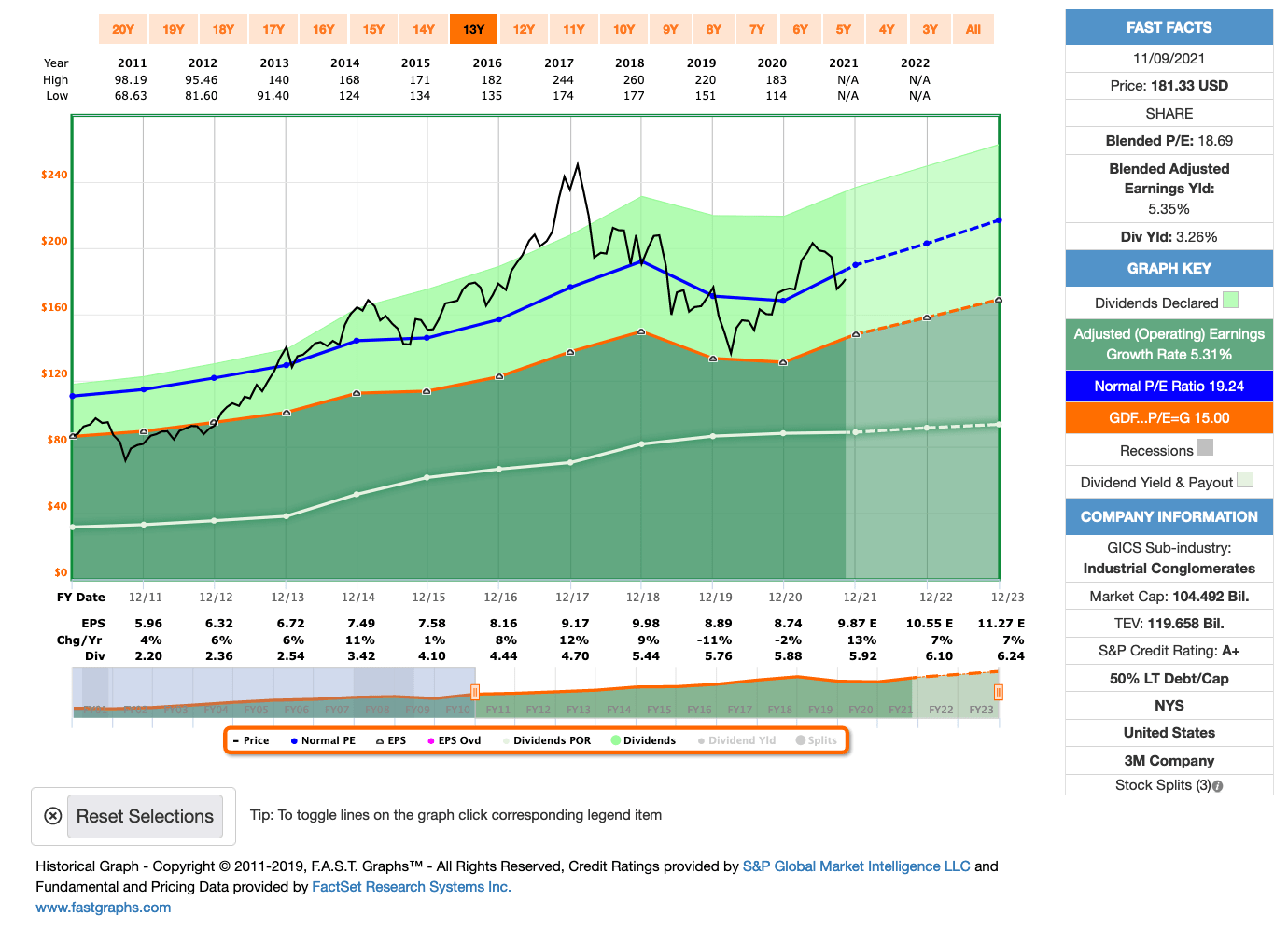

Idee #3: 3M Company (MMM)

Die 3M Company entwickelt, produziert und vermarktet weltweit verschiedene Produkte. Das Unternehmen ist in vier Geschäftsbereichen tätig: Sicherheit und Industrie, Transport und Elektronik, Gesundheitspflege und Verbraucher. Das Segment Sicherheit und Industrie bietet Produkte für die persönliche Sicherheit, Industrieklebstoffe und -bänder, Schleifmittel, Verschluss- und Abdecksysteme, Elektromärkte, den Kfz-Ersatzteilmarkt und Dachgranulat für Industrie-, Elektro- und Sicherheitsmärkte. Das Segment Transportation and Electronics bietet Elektronikprodukte wie Display-Materialien und -Systeme, Lösungen für elektronische Materialien, Lösungen für die Automobil- und Luftfahrtindustrie sowie für den kommerziellen Bereich, fortschrittliche Materialien und Produkte für die Transportsicherheit für Kunden aus der Transport- und Elektronikindustrie. Das Segment Health Care bietet der Gesundheitsbranche medizinische und chirurgische Produkte, Produkte für die Hautgesundheit und die Infektionsprävention, Mundpflege, Trenn- und Reinigungsverfahren, Gesundheitsinformationssysteme, Arzneimittelverabreichungssysteme und Produkte für die Lebensmittelsicherheit. Das Segment Consumer bietet Heimwerker-, Haushaltspflege- und Gesundheitsprodukte sowie Schreibwaren und Büroartikel für verschiedene Verbraucher an. Dieses Segment ist auch im Einzelhandelsgeschäft mit Autopflegeprodukten tätig. Das Unternehmen bietet seine Produkte über verschiedene E-Commerce- und traditionelle Großhändler, Einzelhändler, Jobber, Distributoren und Händler sowie direkt an die Nutzer an. 3M Company hat eine strategische Zusammenarbeit mit Merry Maids im Bereich der Haushaltsreinigung und arbeitet mit dem Infectious Disease Research Institute und dem Duke Human Vaccine Institute zusammen, um einen Impfstoffkandidaten zu entwickeln, der gegen mehrere Varianten von SARS-CoV-2 schützen könnte. Das Unternehmen wurde 1902 gegründet und hat seinen Hauptsitz in St. Paul, Minnesota.

3M der ehemalige Liebling aller Dividendeninvestoren ist etwas in Ungnade gefallen, oder?

In der Vergangenheit ging es bei dem Unternehmen mit den Umsätzen und Gewinnen stetig nach oben, jedoch gab es dann 2019 einen Knick und die Wachstumstory nahm ein jähes Ende. Seitdem kämpft 3M darum, wieder die Kurve zu bekommen.

Die aufkommende Corona-Pandemie war dabei sicher nicht hilfreich, auch wenn dieses sehr breit aufgestellte Unternehmen auch Produkte im Portfolio hat, welche von der aktuellen Situation profitieren und somit den negativen Impakt abfedern konnten. Ich bin aber sicher, dass das Management lieber ohne pandemiebedingte Hürden, z.b. ausgelastete oder unterbrochene Lieferketten, an der Rückkehr zum Wachstum arbeiten wollen würde.

3M wird in 2021 zwar im Vergleich zum Vorjahr ordentlich zulegen, aber man wird immer noch nicht das Niveau von 2018 erreichen. Gründe sind die eben bereits genannten Probleme mit den Lieferketten, gestiegene Rohstoff- und Transportpreise, die nicht so schnell an den Endkunden bzw. Abnehmer weitergegeben werden konnten und deswegen auf die Marge drücken, und der schwächelnde US-Dollar tut sein übriges.

Zum Glück geht es dem Unternehmen finanziell sehr gut (Credit Rating von A) und man hat weiter eine saubere Bilanz. Es droht also keine direkte Gefahr, wenn es etwas länger dauert mit der wirtschaftlichen Erholung. Denn selbst das Management erwartet, dass die genannten Probleme vielleicht noch bis zu 3 Jahre brauchen, um sich aufzulösen.

Indirekt ist 3M auch von der Knappheit bei den Halbleitern betroffen, speziell wenn es um den Automobilbereich geht. Ein paar der über 60.000 Produkte, die das Unternehmen herstellt und verkauft, sind hier verordnet. Und der Bereich ist stark unter Druck und produziert weniger als noch vor 2-3 Jahren.

Die ganzen Probleme und der damit verbundene Druck auf den Kurs haben aber natürlich auch etwas Gutes. Der Wert kam endlich von seiner starken Überbewertung zurück zu einem mehr oder weniger fairen Wert. Man kann die Aktie zwar nicht mehr ganz so günstig einsammeln, wie es noch 2020 möglich war, aber teuer ist sie deswegen auch noch nicht.

3M ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 63 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 10,6% und in den letzten 3 Jahren um 5,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,96 USD in 2011, auf 8,74 USD in 2020 und für 2021 werden 9,87 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,7 und liegt damit unter dem Schnitt der letzten Jahre von 19,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,3%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei akzeptablen 67,3%.

Ich finde Preise um und unterhalb von 175,- USD bzw. 152,- EUR interessant und immer, wenn die Dividendenrendite deutlich über 3% steht.

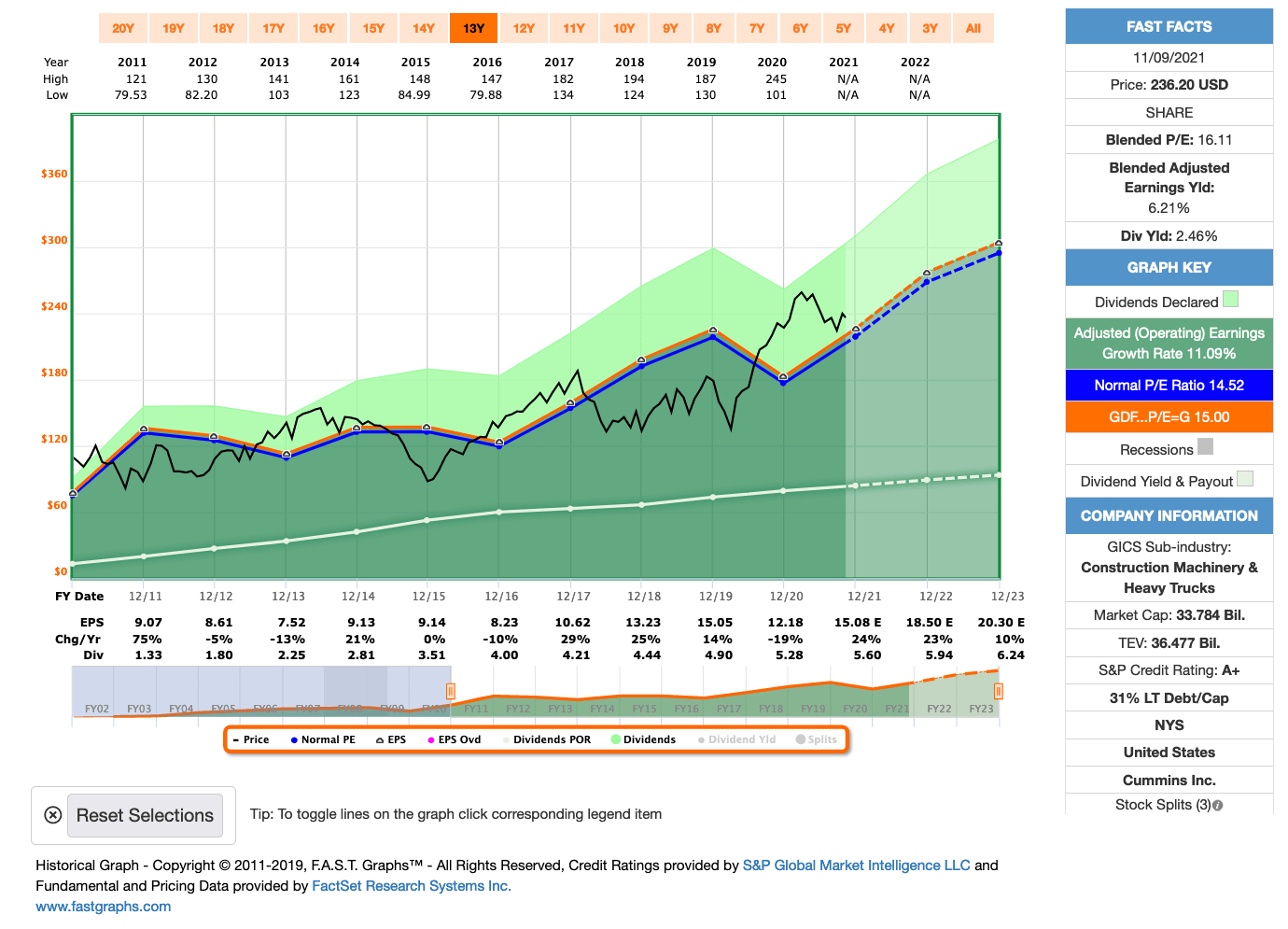

Idee #4: Cummins Inc. (CMI)

Cummins Inc. entwickelt, fertigt, vertreibt und wartet weltweit Diesel- und Erdgasmotoren, Elektro- und Hybridantriebe sowie zugehörige Komponenten. Das Unternehmen ist in fünf Segmenten tätig: Motor, Vertrieb, Komponenten, Power Systems und New Power. Es bietet Diesel- und Erdgasmotoren unter der Marke Cummins und anderen Kundenmarken für schwere und mittelschwere Lastkraftwagen, Busse, Wohnmobile, leichte Nutzfahrzeuge, die Bauwirtschaft, den Bergbau, die Schifffahrt, den Schienenverkehr, die Öl- und Gasindustrie, die Verteidigungsindustrie und die Landwirtschaft an und bietet neue Teile und Dienstleistungen sowie wiederaufbereitete Teile und Motoren. Darüber hinaus bietet das Unternehmen Stromerzeugungssysteme, Hochleistungsmotoren, schwere und mittelschwere Motoren, anwendungstechnische Dienstleistungen, kundenspezifische Baugruppen, Ersatzteile für den Einzel- und Großhandel sowie Reparaturdienstleistungen in Werkstätten und vor Ort. Darüber hinaus bietet das Unternehmen Emissionslösungen, Turbolader, Luft- und Kraftstofffilter, Kraftstoff-Wasserabscheider, Schmiermittel- und Hydraulikfilter, Kühlmittel, Kraftstoffzusätze und andere Filtersysteme sowie elektronische Steuermodule, Sensoren und unterstützende Software sowie neue, Ersatz- und wiederaufbereitete Kraftstoffsysteme an. Darüber hinaus bietet das Unternehmen automatisierte Getriebe, Notstrom- und Hauptstromaggregate, Steuerungen, Parallelschaltungen und Umschalter sowie Klimaanlagen-Generatoren und -Generatoren unter den Marken Stamford und AVK an sowie elektrifizierte Stromversorgungssysteme mit Komponenten und Subsystemen, einschließlich Batterie-, Brennstoffzellen- und Wasserstoffproduktionstechnologien. Darüber hinaus bietet das Unternehmen Filtrations-, Nachbehandlungs- und Steuerungssysteme, Luftbehandlungssysteme, automatisierte Getriebe und Stromerzeugungssysteme an. Das Unternehmen vertreibt seine Produkte an Erstausrüster, Großhändler, Händler und andere Kunden. Das Unternehmen war früher unter dem Namen Cummins Engine Company bekannt und änderte 2001 seinen Namen in Cummins Inc. Cummins Inc. wurde 1919 gegründet und hat seinen Hauptsitz in Columbus, Indiana.

Schauen wir uns gleich noch ein Unternehmen aus dem Bereich Industrie an, Cummins.

Cummins baut und verkauft Motoren aller Art, wobei in der Vergangenheit der Dieselmotor eine dominante Rolle eingenommen hatte. Wenn ich die Zahlen richtig lese, dann ist das noch immer so der Fall. Jedoch plant das Management in Zukunft die Abkehr von dieser Technologie, hin zu erneuerbaren Energien und Elektromotoren. Fast hätte man es ahnen können, oder? 😉

Das Unternehmen hat sich einen Namen dafür gemacht, besonders leistungsfähige und robuste Motoren zu bauen. Dieses Qualitätsmerkmal hilft natürlich bei den Verkaufspreisen und damit letztendlich bei der Marge, aber auch bei der Kundenbindung. Ein zufriedener Kunde zahlt gern etwas mehr und kauft höchstwahrscheinlich auch in Zukunft weiter die Produkte, die das gehalten haben, was versprochen wurde.

So verwundert es wenig, dass Cummins ein relativ stabiles Wachstum vorweisen kann, mal vom Seuchenjahr 2020 abgesehen. Teils reden wir hier von Wachstumsraten von über 20% und eben diese 20%+X soll es auch in 2021 und 2022 wieder geben. Das ist doch mal eine Ansage.

Das Ganze entsteht hauptsächlich aus der Annahme, dass die Transportaktivitäten in den USA deutlich zunehmen sollen und auch das die Minenbetreiber regelmäßig neues Equipment benötigen. Beide Bereiche sind angewiesen auf starke und preislich recht intensive Motoren. Diese kann Cummins liefern.

Darüber hinaus positioniert sich Cummins für die Zukunft im Bereich der erneuerbaren Energien. Dazu geht man eine Partnerschaft mit Iberdrola ein, einem weltweit führenden Erzeuger von Strom aus erneuerbaren Energien. Man unterstützt hier beim Auf- und Ausbau von Elektrolyseanlagen zur Wasserstofferzeugung. Das Management scheint davon überzeugt, dass diese Allianz Cummins als führenden Anbieter von Elektrolysesystemen für weitere Großprojekte (vor allem in Europa) auf den Plan bringen wird.

Wenn dies so eintrifft, dann ist das aktuelle KGV von 16 als recht günstig einzuschätzen, auch wenn mich persönlich eine etwas höher Dividendenrendite mehr erfreuen würde. Aber man kann nicht alles haben, oder?

Cummins ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 16 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 17,7% und in den letzten 3 Jahren um 7,5% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 9,07 USD in 2011, auf 12,18 USD in 2020 und für 2021 werden 15,08 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 16,1 und liegt damit über dem Schnitt der letzten Jahre von 14,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr guten 43,4%.

Ich finde alle Preise um und unterhalb von 185,- USD bzw. 160,75 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder höher notiert.

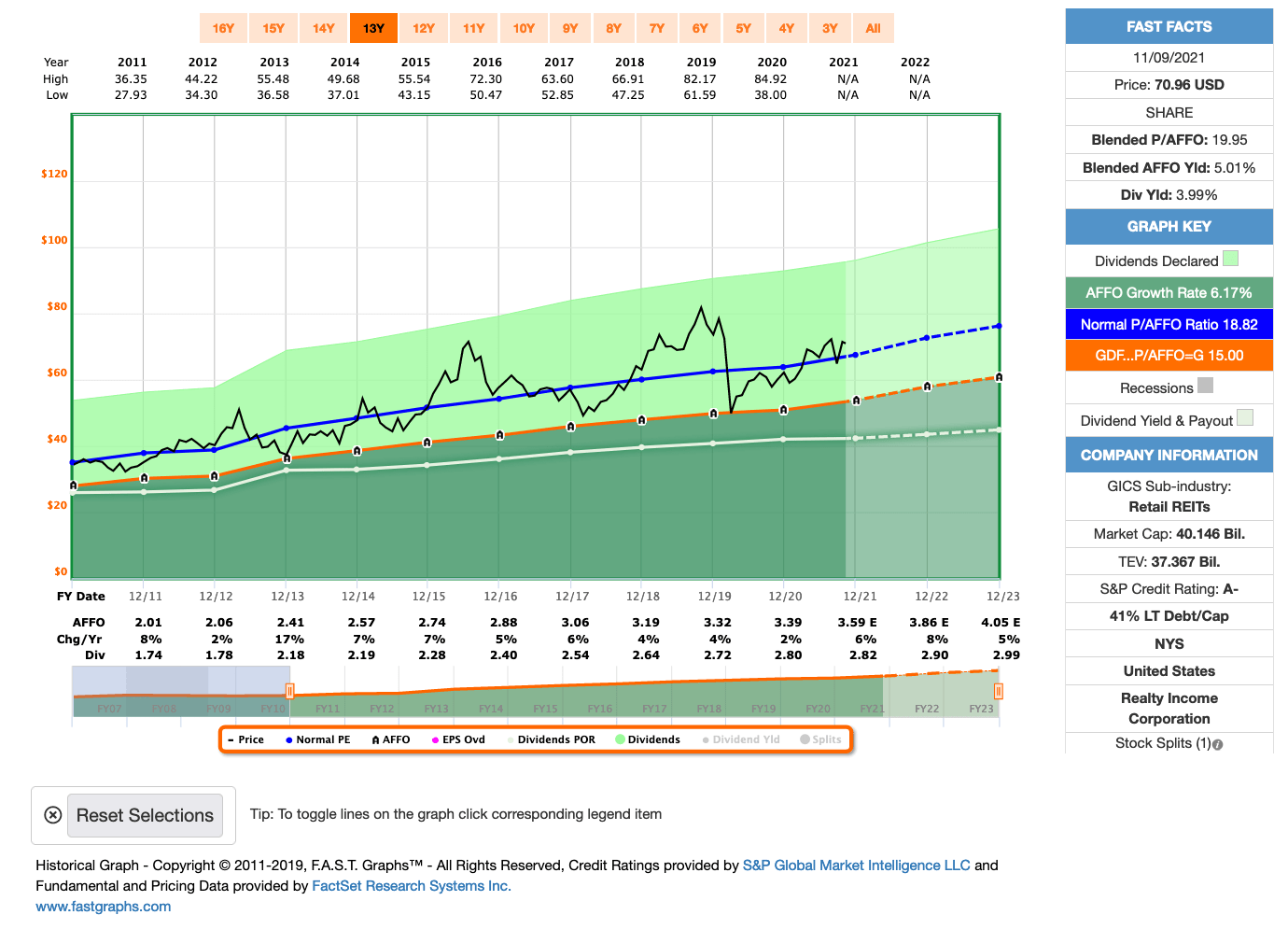

Idee #5: Realty Income Corp. (O)

Realty Income, The Monthly Dividend Company, ist ein S&P 500-Unternehmen, das seinen Aktionären ein zuverlässiges monatliches Einkommen bietet. Das Unternehmen ist als REIT strukturiert, und seine monatlichen Dividenden werden durch den Cashflow von über 6.500 Immobilien, die im Rahmen langfristiger Mietverträge mit unseren gewerblichen Kunden gehalten werden, unterstützt. Bis heute hat das Unternehmen in seiner 52-jährigen Geschichte 608 aufeinanderfolgende monatliche Stammaktien-Dividenden ausgeschüttet und die Dividende seit der Börsennotierung von Realty Income im Jahr 1994 109 Mal erhöht (NYSE: O). Das Unternehmen ist Mitglied des S&P 500 Dividend Aristocrats Index. Weitere Informationen über das Unternehmen finden Sie auf der Unternehmenswebsite unter www.realtyincome.com.

Last but not least zum Schluss wie üblich ein REIT, Realty Income.

The Monthly Income Company, so nennt sich Realty Income selbst und hat sich den Namen sogar schützen lassen. Irgendwie geil, oder?

Auf jeden Fall ist der Chart ein Traum. Konstant von links unten nach rechts oben. So möchte man das immer haben. Zwar präsentiert man nur ein AFFO-Wachstum von ca. 6%, aber 6% bei einem „normalen“ REIT sind gut.

Realty Income operiert in der Regel eher konservativ. Mehr Geld kommt normalerweise durch Mieterhöhungen rein und man wächst mit Zukäufen kleinerer Bestände, aber von Zeit zu Zeit wird sich auch etwas Größeres einverleibt. Jetzt war es mal wieder soweit und man kaufte im Prinzip Vereit auf.

Der gesamte Deal wurde in Aktien bezahlt und jeder Vereit Aktionär bekam pro 1 Aktie dann 0,705 Realty Income Aktien eingebucht. Diese Transaktion sollte mittlerweile abgeschlossen sein.

Gleichzeitig wird das nun größere Realty Income alle Office Immobilien in einen neuen REIT namens Orion Office REIT ausgliedern (Spin Off). Diese Transaktion wurde zum 2. November vollzogen und ihr werdet eure Aktien am 12. November ins Depot gebucht bekommen.

Damit möchte Realty Income klar den Fokus auf das bisherige Kerngeschäft (Retail) legen, sich von (in ihren Augen) unnötigen Balast befreien und ein paar Schulden reduzieren. Kann man eigentlich nichts gegen sagen, oder?

Mit einem Credit Rating von A steht man als REIT sehr gut da. Es gibt gar nicht so viele REITs, die auch so etwas vorweisen können. Das macht die Finanzierung von weiteren Zukäufen und die Refinanzierung von Schulden recht günstig und ist gegenüber der Konkurrenz ein Wettbewerbsvorteil.

Durch den Merger mit Vereit erwartet das Management von Realty Income einen Anstieg des AFFO von ca. 10%, z.b. durch die angesprochene günstigere Refinanzierung der übernommenen Schulden von Vereit. Und damit erwarte ich natürlich vom Management, dass die Dividende mal wieder etwas kräftiger steigt als bisher.

Also macht hin Jungs! 😉

Realty Income ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 28 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,0% und in den letzten 3 Jahren um 2,8% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,01 USD in 2011, auf 3,39 USD in 2020 und für 2021 werden 3,59 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 19,9 und liegt damit über dem Schnitt der letzten Jahre von 18,8.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei für einen REIT guten 82,6%.

Ich finde alle Preise um und unterhalb von 60,- USD bzw. 52,25 EUR interessant und immer, wenn die Dividendenrendite deutlich Richtung 5% notiert.

Was habt ihr so auf eurer Watchlist im November 2021 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell Enbridge oder British American Tobacco meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,15

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi,

gute Liste wie ich finde. Danke für deine Arbeit.

BAT, 3M und O laufen bei uns im Sparplan. Da macht man nicht viel falsch mit 😀

Viele Grüße

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Ich liebe Sparpläne. Bin da also voll bei dir. 🙂

CU Ingo.

Bei kanadischen Werten schreckt mich die Quellensteuer ab. Hat schon einmal jemand versucht eine Rückerstattung durch zu führen?

Hi Michael!

Danke fürs Vorbeischauen.

Die Comdirect z.b. bietet die Rückerstattung an (zumindest damals, als ich nachgefragt hatte). Nachgerechnet hätte sich das ab ca. 300-400 EUR Dividende gelohnt. Je mehr desto kosteneffektiver.

Leider pro Titel gerechnet und nicht in Summe, wenn man mehrere kanadische Werte hat, weil die für jeden Titel eine Gebühr kassieren wollten. Damit war das Thema für mich erledigt.

Selbst zurückholen ist meines Wissens nach nicht möglich, da die kanadischen Behörden das bei Privatanlegern nicht anbieten. Lasse mich hier aber gern korrigieren, falls das eine falsche oder veraltete Info ist. 🙂

Maxblue macht es korrekt, da hast du nur 15%. Oder ausländische Broker wie Interactive Brokers (gern über Banx oder Captrader), da auch.

CU Ingo.

Die DKB bietet soweit ich weiß auch eine Quellensteuervorabreduzierung an. Kostet 11,90€ und ist drei Jahre gültig. Dann werden bei kanadischen Aktien auch nur noch 15% abgezogen

Hi Martin!

Danke für den Hinweis. 🙂

CU Ingo.

Hallo Ingo,

bis auf Cummings habe ich alle im Depot enthalten. Habe sie auf der Liste der interessanten Werte. Vielen Dank für den ersten Einblick. Ins Detail muss jeder selbst gehen.

BAT habe ich nach dem US-Urteil noch einmal aufgestockt.

Bei Maxblue geht es aktuell mit Vorabbefreiung für kanadische Werte ohne Kosten.

Derzeit schaue ich etwas den Industrieanteil etwas zu erhöhen. Da bin ich noch etwas schwach für mein Empfinden. Habe SWK nach den Q3-Zahlen und des kurzen Abtauchens gekauft. Da war ich nach deinem letzten Artikel schon in die Zahlen eingetaucht.

Ansonsten habe ich LEG weiterhin auf der Liste zum Aufstocken. Die belasten die Rohstoffkosten von Holz und Stahl etwas bei der Nachfrage. Dazu die geringere Nachfrage nach Autositzen. Zudem noch der CEO im Abflug. Denke sie haben eine gute Preissetzungsmacht bereits in Q3 bewiesen und die Nachfrage wird sich erholen.

VG,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

Danke mit dem Hinweis auf Maxblue. Hätte ich auch erwähnen können, denn die wurden mir schonmal von anderen Lesern als löbliche Ausnahme genannt.

Bei mir sind auch Industrie und Versorger unterbesetzt. 🙂

CU Ingo.

Hey Ingo – nun mal nicht so intolerant den Rauchern gegenüber! ;-))

Bei deinen genannten Werten ist BAT der Einzige mit einer Monster-Unterbewertung zur gelben 15er Reverenzlinie. Und wenn es nicht schon der größte Wert in meinem Depot wäre, würde ich hier schon wieder zukaufen! Das Ende des Rauchens – es wird nicht kommen; genausowenig wie das Ende des Alkohols, des Fleischkonsums, der Süssigkeiten oder der Casinos und Videospiele.

Genutzt habe ich diese Woche den Kurseinbruch bei Paypal. Nach 35 Prozent Abschlag zum Jahreshoch habe ich mal 10 Stück zu 175 Euro ins Depot genommen. Dazu kommt noch eine Alphabet-Aktie; dafür musste ich mich allerdings von D.H. Horton trennen.

Es sieht ja aus als würde die Jahresendrallye schon laufen…

Hi Gerry!

Danke fürs Vorbeischauen.

Hey ich bin doch schon toleranter geworden. Ich geb mein Bestes. 😉

Mein Finger kreist ehrlich gesagt schon über dem Kaufen-Button bei British American Tobacco. Die Zahlen schauen wirklich gut aus und die Dividende ist einfach zu lecker. 😀

CU Ingo.

Hi Ingo,

ich sehe ja Cummins als interessantesten Wert in deiner Liste, auch wenn die leider nicht unterbewertet sind. Generell aber Top Historie hinsichtlich EInkommen und Dividende. Kaum Schulden. Und etwas Fanatsie hinsichtlich nachhaltigen Technologien (wobei das noch einen kleinen Umsatz-Anteil ausmacht).

@Gerry: Bei Paypal hab ich auch eine kleine Position zugekauft. Zwar immer noch überbewertet aber der Deal mit Amazon klingt schon interessant.

Viele Grüße,

Christian

Hi Christian!

Danke fürs Vorbeischauen.

Bei Cummins ist halt der Punkt, dass die Dieselmotoren (als das Hauptprodukt) langsam und stetig abnehmen werden. Das ist absehbar und meiner Meinung nach auch unumkehrbar.

Wenn sie die Transformation vom Technologieführer bei Dieselmotoren hin zu Elektro schaffen, ist alles gut. Wenn nicht, dann könnte es etwas holpriger in Zukunft werden.

Aber der Prozess wird auch eine halbe Ewigkeit dauern und in der Zeit scheffeln sie ordentlich Cash. Erinnert mich grad ein wenig an die Tabakunternehmen und deren Probleme. 😉

Auf jeden Fall einer der interessanteren Werte aktuell am Markt.

CU Ingo.

Hier meine 5 Ideen für den November 2021

MKS Instruments

Monster Beverage

Meta

Universal Display

Paradox Interactive AB

Hi Marco!

Danke fürs Vorbeischauen und Danke fürs Teilen deiner aktuellen Favoriten.

MKSI finde ich fair bewertet, aber als Dividendensammler ist mir natürlich die Dividende zu gering. Aber interessanter Wert. Wäre was für meine Watchlist. 😉

MNST ist mir zu teuer und zahlt auch keine Dividende. FB (Meta) zwar auch nicht, aber die sind dafür noch relativ günstig bewertet.

Universal Display sagt mir gar nichts und Paradox kenne ich zwar den Namen, aber habe mich noch nie damit beschäftigt. Schau ich mir bei Gelegenheit mal an.

CU Ingo.

Hallo,

habe meine kanadischen Aktien im Depot bei Maxblue. Dort werden 15% Quellensteuer abgezogen. Ich musste keinen Antrag stellen.

Grüße

Andreas P.

Hi Andreas!

Danke für deinen Kommentar und den Hinweis mit Maxblue.

Ja da klingelt es bei mir. Das hatten auch andere Leser schon bei älteren Artikeln geschrieben. Das hätte ich im Text erwähnen können, wenn ich in dem Moment daran gedacht hätte.

Hätte hätte Fahrradkette. 😀

CU Ingo.

Hi Ingo,

3M und BAT sind meine Favoriten. Beide habe ich im September/Oktober erst aufgestockt.

Bei BAT muss ich mich tatsächlich etwas zurückhalten, die Position ist schon fast voll.

Diesen Monat war CVS dran nach den Q-Zahlen. So langsam scheint die Strategie am Markt anzukommen. Ich hoffe auf Dividendensteigerungen ab 2022.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Geht mir mit BAT ähnlich, kann lt. meinen eigenen Regeln auch nur noch minimal zukaufen. Aber die mehr als 8% Divi locken schon gewaltig. 😀

CVS beobachte ich auch weiter, hab aber selbst WBA im Depot.

CU Ingo.

Hallo,

bei der DKB kann man für 11,90 Euro eine Vorabreduzierung der kanadische Quellensteuer auf drei Jahre bekommen.

Hi Fredo!

Danke fürs Vorbeischauen und Danke auch für diesen Tipp.

11,90 EUR für 3 Jahre ist ein fairer Deal, wenn es dann auch reibungslos und ohne weiteren Zeitaufwand klappt. Toll!

CU Ingo.

Hi Ingo,

danke für deine Arbeit…ich schaue ab jetzt häufiger vorbei.

Ich hätte noch eine Frage bezüglich Realty Income.

Ich hatte sowohl Vereit (10 Aktien) als auch Realty Income (40 Aktien) in Depot (Degiro)

Degiro hat die 10 Vereit Aktien automatisch veräußert (ca. 500 Euro) und eine automatische Kauf (Realty Income 7x Aktien) getätigt.

Für die 7 Aktien sind mir wiederum ca. 500 Euro abgebucht worden. Wenn ich dich aber Richtig verstanden habe, bekommt man Pro Vereit Aktie 0,7 Realty Income (in Summe 7) „Kostenfrei“ eingebucht, Richtig? Wenn es so wäre, hätte Degiro die 500 Euro gar nicht abbuchen dürfen.

LG

Johannes

Hi Johannes!

Danke für deinen Kommentar.

Ich bin nicht ganz sicher, ob ich dir folgen kann. Warum möchtest du die 7 Aktien kostenfrei erhalten, wenn du vorher für die 10 dein Geld bekommen hast. Im Grunde werden ja nur Vereit Aktien gegen Realty Income Aktien getauscht. Geld erhältst du dabei nicht.

Das Verhältnis ist eigentlich 1 zu 0,705. Du hättest also 7,05 Aktien bekommen müssen und nur die 0,05 würden dann veräußert werden und du erhältst dafür den Gegenwert in Bar. Das wäre das Standardprozedere.

Ich verstehe auch nicht, warum Derigo das über einen Verkauf und einen Neukauf löst. Solange es ohne Gebühren und Spread passiert ist, kommt es aber auf’s selbe raus, denke ich.

Meine Frage wäre, wurden dir Steuern belastet und wenn ja, in welcher Höhe?

CU Ingo.

Jetzt muss ich mal dumm Fragen, stimmen die Daten von Fastgraph zu Enbridge zu 100%?

Ich habe jetzt mal mehrere Seiten verglichen und alle kommen beim Payout auf über 100%

Dividenden ca.2,66$ und EPS liegt um die 2,24$ , also irgendwas stimmt da nicht.

Schau dir gern auch mal andere Seiten an…

Oder ich bin total falsch…:)

Hi Marco!

Danke fürs Vorbeischauen.

Da Enbridge im Grunde wie eine Limited Partnership funktioniert, muss man hier den OCF (Operativer Cash Flow) verwenden, um eine realistische Bewertung hinzubekommen. Im EPS (Earnings Per Share) steckt bei solchen Konstrukten einfach zu viel anderer Kram, der den Blick vernebelt, ähnlich wie es auch bei REITs der Fall ist, wo man die AFFO (Adjusted Funds From Operations) verwendet statt EPS.

Ich hätte das im Text erwähnen sollen. Manchmal ist man einfach schon betriebsblind, wie man so schön sagt. 🙂

CU Ingo.

Ok ich hab deinen Fehler gefunden, von wegen 60%, es sind nämlich 60% vom Freecashflow und nicht vom EPS, da kommen wir der Sache schon näher…:)

Macht die Dividende nicht so spannend auf Dauer imo. 🙂

Hi Marco!

Nein eher im Gegenteil. Die Dividende ist um einiges sicherer, wenn sie vom Cash Flow gedeckt ist.

Bedenke, Cash Flow ist echtes Geld, was dann auf dem Konto der Firma liegt zur freien Verfügung. Der Gewinn pro Aktie kann alles mögliche sein, aber muss nicht zwangsläufig auch in Cash Flow enden.

Cash Flow ist die wichtigste betriebswirtschaftliche Kennzahl eines Unternehmens, dem alles untergeordnet ist. Ohne Cash Flow ist eine Firma tot, egal wie viel Gewinn sie auf dem Papier macht.

Die Dividende bei ENB ist solange sicher bei den aktuellen Zahlen, wie die Pipelines ohne große Einschränkungen laufen können. Ich bin hier sehr zuversichtlich und habe bereits 200 Stück im Optionsdepot liegen.

CU Ingo.

Hi Ingo,

wieder einmal ein großes Dankeschön für das monatliche Watchlist-Update.

Bei mir auf der Liste:

– Allstate (ALL)

– Atlantica Sustainable Infrastructure (AY)

– American Financial Group (AFG)

– Enbridge (ENB) 🙂

– HP Inc. (HPQ)

– Pepsico (PEP)

Liebe Grüße,

Clemens

Hi Clemens!

Danke fürs Vorbeischauen.

Die ersten 3 kenne ich nicht, muss ich mir anschauen. ENB & PEP find ich toll. PEP leicht teuer, aber geht eigentlich immer im Sparplan.

HPQ weiß ich nicht. Hab viele Jahre indirekt für die gearbeitet und es war schon ordentlich Mist dabei, was die so machen. Hat mich in Summe nie überzeugt, dort zu investieren. Und das obwohl ich Insides hatte und z.b. Produkte vor Launch begutachten durfte.

CU Ingo.

Ja sicher ist Cashflow wichtig, will ich gar nicht abstreiten. Aber ENB ist ja kein REIT. Für mich wäre es schöner wenn die Dividende auch vom EPS gedeckt ist. Sonst kommt beim geringsten Husten doch sofort eine Kürzung, meiner Meinung nach. 🙂

Hi Marco!

ENB hat schon einige Jahre Dauerhusten, wenn es danach geht. 😀

Die Dividende fliesst und wird sogar regelmäßig angehoben. Das Management macht mir jetzt auch nicht den Eindruck, als wenn die kopflos durchs Feld steuern.

Aber das Gute ist, jeder wie er mag an der Börse. Es gibt so viele Unternehmen. Da ist für jeden etwas passendes dabei. 🙂

CU Ingo.

Da fällt mir der Spruch ein, den mein Chef immer brachte:

Liquidität vor Rentabilität vor Gewinn.

Toll wenn ich am Ende einen (schön) gerechneten Gewinn habe, aberzu vorher muss ich die Rechnungen begleichen und auf die langfristige Entwicklung achten.

Und wenn alle Rechnungen beglichen sind (FCF) und dann noch was für die Besitzer übrig bleibt (Dividende, Rückkäufe) umso besser. Das sehe ich wie du Ingo.

Bei Enbridge habe ich aber eine Frage: Warum ziehst du hier nicht den FCF heran? Lt. SA ist der 2020 ca. 3,4 Mrd USD gewesen (7,6 OCF abzl. 4,2 CapEx). Dann würde die Dividendenzahlung von ca. 5,5 Mrd. tatsächlich eine Ausschüttungsquote von über 100 % haben und somit fremdfinianziert sein. Und dies war nicht nur 2020 so.

Danke schon mal für deine Rückmeldung.

Besten Dank,

Christian

Hi Christian!

Recht hat er dein Chef. Rechnungen & Mitarbeiter kann man nur bezahlen, wenn Geld aufs Konto kommt. Egal was in der Bilanz steht. 😉

Beim FCF vs. OCF hast du den Grund eigentlich schon selbst benannt, CAPEX. Am CAPEX kann das Unternehmen sehr viel drehen und es so hinbiegen, dass es über die Jahre im Schnitt am Ende passt. Deswegen finde ich es bei solchen Geschäftsmodellen wie bei ENB übersichtlicher, den OCF zu betrachten.

Ich hab jetzt nicht im Detail geschaut, ob ENB im Kern wirklich wie eine MLP funktioniert. Wenn wie vermutet ja, ist der Großteil des CAPEX eh fremdfinanziert und die Rückzahlung inkl. Zinsen wird durch die damit finanzierten neuen Projekte und dem einhergehenden steigenden Cash Flow gewährleistet.

Im Prinzip ähnlich wie REITs, die mit Fremdkapital (neue Aktien) auch Immobilien zukaufen und dann mit den Einnahmen daraus die Zinsen und die Dividenden bestreiten.

BTW sehe ich auch kein Problem darin, wenn ein Unternehmen mal aus der Substanz ausschüttet. Darf halt nur nicht einige Jahre andauern so eine Phase. Ist mir auf jeden Fall lieber, als wenn wie in Europa und speziell Deutschland die Dividende immer mit dem Jahresgewinn hoch und runtergeht. Mag ich gar nicht. Ich weiß, der Großteil denkt anders. Aber das ist okay. Jeder wie er möchte.

CU Ingo.

Ich glaube, dass Enbridge es etwas anders handhabt. Die sind natürlich nicht MLP, aber was bei denen tatsächlich zählt ist „Distributable Cash Flow“. Das ist zwar hantieren mit der Bilanz aber es ergibt trotzdem Sinn.

Im Grunde genommen, sie nehmen den OCF und ziehen davon nur einen Teil der CapEx ab, und zwar nur den Teil, der für das Funktionieren der Pipelines sorgt (aber nicht die Maßnahmen, die z.B. die Lebensdauer oder Kapazität der Pipelines erhöhen). Das ist der Teil, der unbedingt ausgegeben werden soll. Man kann es auf der letzten Seite der Supplemental Materials nachlesen (hier von der Seite 20 zitiert): „For the purpose of DCF, maintenance capital excludes expenditures that extend asset useful lives, increase capacities from existing levels or reduce costs to enhance revenues or provide enhancements to the service capability of the existing assets.“

Am Ende wird von diesem DCF auch die Dividende gezahlt, die dementsprechend nicht nur sehr sicher erscheint, sondern auch anscheinend kontinuierlich mit 5-6% p.a. gesteigert werden kann (und in den letzten 26 Jahren gesteigert wurde).

Hi Nikita!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Und auch Danke für deine weiterführenden Erklärungen bzgl. Enbridge. Macht Sinn!

Einig sind wir uns auf jeden Fall darin, dass die Dividende (relativ gesehen, wie immer) sicher ist. 🙂

CU Ingo.

Hört sich auf jeden Fall nachvollziehbar an..:)

Und umsonst könnten sie es wohl net 26 Jahre lang so machen.

32 Kommentare, I love it, glaube das ist ein neuer Rekord

Hab alles gelesen aber nicht alles verstanden

Weiter so Danke an Alle

Hi Achim!

Ne nicht ganz, aber schon richtig gut. Ja!

Hab aus Spaß mal geschaut:

#1 mit 69 Kommentaren: Optionshandel ABC: Optionen handeln in der Praxis

#2 mit 53 Kommentaren: Endlich finanziell frei: Dank Corona-Crash, Minuszinsen-Kredit und 27% Dividende!

#3 mit 45 Kommentaren: Optionshandel ABC: Der beste Broker für den Optionshandel

Die Nummer 2 ist immer noch ein Geheimtipp. 😉

CU Ingo.