Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im März 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im März 2024

In dieser Ausgabe dabei: MMM, PEP, XOM, NEE & ESS

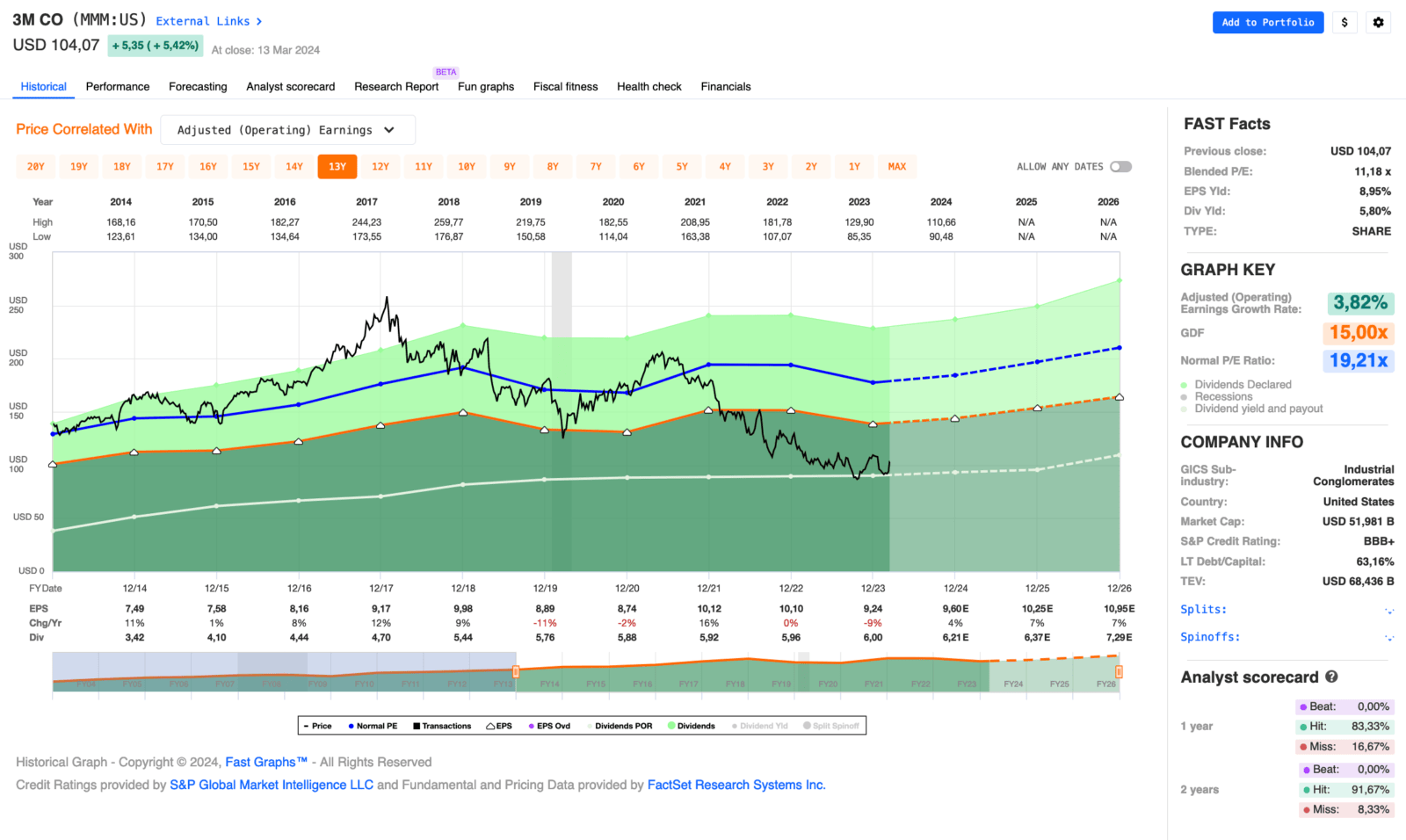

Idee #1: 3M Company (MMM)

Die 3M Company bietet in den Vereinigten Staaten und auf internationaler Ebene ein breites Spektrum an Technologiedienstleistungen an. Das Unternehmen ist in vier Segmenten tätig: Sicherheit und Industrie, Transport und Elektronik, Gesundheitswesen und Verbraucher. Das Segment Sicherheit und Industrie bietet industrielle Schleifmittel und Veredelungen für die Metallbearbeitung, Lösungen für die Karosseriereparatur, Verschlusssysteme für Körperpflegeprodukte, Abdeck- und Verpackungsmaterialien, elektrische Produkte und Materialien für Bau und Instandhaltung, Energieverteilung und Hersteller elektrischer Erstausrüstungen, strukturelle Klebstoffe und Klebebänder, Lösungen für Atemschutz, Gehörschutz, Augenschutz und Absturzsicherung sowie natürliche und farbbeschichtete Mineralgranulate für Dachschindeln. Das Segment Transport und Elektronik bietet keramische Lösungen, Befestigungs-/Verklebungsprodukte, Folien, Schall- und Temperaturmanagement für Transportfahrzeuge, hochwertige großformatige Grafikfolien für Werbung und Flottenbeschilderung, Lichtmanagementfolien und Lösungen für die Elektronikmontage, Verpackungs- und Verbindungslösungen, Materialien für die Halbleiterproduktion, Lösungen für Datenzentren und reflektierende Beschilderungen für die Straßen- und Fahrzeugsicherheit. Das Segment Healthcare bietet Software für die Kodierung und Kostenerstattung im Gesundheitswesen, Produkte und Lösungen für die Haut- und Wundpflege und die Infektionsprävention, Lösungen für die Zahnmedizin und Kieferorthopädie sowie Filtrations- und Reinigungssysteme. Das Consumer-Segment bietet Verbraucherbandagen, Zahnspangen, Bandagen und Beatmungsgeräte für Verbraucher, Reinigungsprodukte für den Haushalt, Schleifmittel für den Einzelhandel, Farbzubehör, Heimwerkerprodukte für die Autopflege, Lösungen zum Aufhängen von Bildern und Lösungen für die Luftqualität für Verbraucher sowie Schreibwaren. Das Unternehmen bietet seine Produkte über E-Commerce und traditionelle Großhändler, Einzelhändler, Jobber, Distributoren und Händler an. Die 3M Company wurde 1902 gegründet und hat ihren Hauptsitz in Saint Paul, Minnesota.

Um es vorweg zu nehmen, ich habe diese Woche meine 15 Aktien von 3M verkauft, nachdem das Management die Details zum bevorstehenden Healthcare Spin-off veröffentlicht hat. Ich behalte den Titel aber auf der Watchlist, da ich auf die nächsten 2-3 Quartalszahlen gespannt bin und sehen möchte, wie sich die neue 3M entwickelt. Ich bin nicht abgeneigt, wieder zu kaufen, wenn mir gefällt, was ich sehe.

Die obige Beschreibung dessen, was 3M alles macht, wird sich ab dem 1. April 2024 (nein, kein Aprilscherz) dahingehend ändern, dass der gesamte Bereich Healthcare herausfällt. Dieser Teil wird in eine neue Firma namens Solventum (Wer denkt sich solche Namen aus? Das ist ein Kunstwort aus „to solve“ (etwas lösen) und „momentum“. ) ausgegliedert und steht dann auf eigenen Füßen.

81,1% der Solventum-Aktien gehen am 1. April an die Altaktionäre von 3M (Record Day hierfür ist allerdings bereits am kommenden Montag, den 18. März 2024, man muss zum Zeitpunkt der Schlussglocke 3M-Aktien besitzen, um Solventum-Aktien zu erhalten) und 19,9% verbleiben vorerst beim Unternehmen selbst, in diesem Fall also bei 3M. Diese sollen zu einem späteren Zeitpunkt veräußert werden.

Der Split erfolgt im Verhältnis 4:1, d.h. für 4 Aktien 3M erhält man 1 Aktie Solventum. Bruchteile gibt es nicht, diese werden dann in bar abgegolten. Für US Investoren ist es eine steuerfreie Transaktion, für deutsche Investoren ist die Situation wie immer unklar. Ich erwarte eine Verbuchung als Aktiendividende und damit 25% KAP + Soli auf das EK der Solventum-Aktien. Der Preis steht allerdings noch nicht fest.

Es gibt eine kleine Hoffnung, dass die Einbuchung steuerfrei erfolgen könnte, denn es sind Klagen gegen die Besteuerung von amerikanischen Spin-offs anhängig und es gab vor kurzem ein erstes Urteil, das Hoffnung macht. Möglicherweise führt das dazu, dass hier bereits auf eine Besteuerung verzichtet wird, aber sicher ist natürlich nichts.

Mit dem Healthcare Business trennt sich 3M ausgerechnet von dem wachstumsstarken Bereich der letzten Jahre. Man verscherbelt sozusagen das Tafelsilber. Warum tut man das? Gute Frage, nächste Frage?

Okay im Ernst, wie immer glaubt man, dass die Teile einzeln besser und schneller auf Marktgegebenheiten reagieren können und somit ein höheres und nachhaltigeres Wachstum generieren können.

Aber 3M nutzt hier natürlich auch die Gelegenheit, einen guten Teil der Schulden auf das neue Unternehmen abzuwälzen. Und das ist auch der Hauptgrund, warum ich davon Abstand nehme und keine Solventum-Aktien im Depot haben möchte. Die Verschuldung der neuen Gesellschaft sieht nicht gut aus und das Kreditrating ist dementsprechend nur eine Stufe vor Ramsch. Wenn da in nächster Zeit etwas schief geht, kann das zu ernsthaften Problemen führen.

Das Solventum-Management muss hier aus dem Stand fehlerfrei agieren und das Schiff auf Kurs bringen, und das Risiko schaue ich mir lieber von der Seitenlinie an, als direkt involviert zu sein. Deshalb hauptsächlich Verkauf.

Ein weiterer Grund ist natürlich, dass mit dem Wegfall von ca. 25% des Umsatzes (oder war es der Gewinn, bin mir jetzt nicht sicher, aber das ist letztlich auch nicht so wichtig) auch bei 3M an der einen oder anderen Stelle Einschnitte gemacht werden müssen. Das ist zumindest meine Erwartung.

Daher halte ich die Dividende in der jetzigen Höhe für nicht nachhaltig und erwarte eine baldige Kürzung in der genannten Größenordnung von 25%. Wahrscheinlich wird es sogar noch mehr sein, denn der im Zuge des Spin-offs gerade neu ernannte CEO von 3M wird wohl die Gelegenheit nutzen, um reinen Tisch zu machen. Zumindest würde ich das erwarten. Also erwarte ich eher eine Kürzung in der Größenordnung von 50%, um ehrlich zu sein.

Die Gesamtsituation macht es schwierig, eine Einschätzung über die Zukunft von 3M abzugeben. Die Gerichtsverfahren, die in letzter Zeit die Nachrichten über 3M dominiert haben, sind ja auch noch nicht endgültig abgeschlossen, wobei ein Vergleich im ganz großen Prozess (der mit dem Gehörschutz) doch ziemlich sicher ist. Die Kosten dafür werden das Unternehmen aber noch über Jahre belasten und das nicht zu knapp.

Somit bleibt 3M auf der Watchlist zumindest für die nächsten 2-3 Quartalszahlen und aus dem Depot sind sie vorerst raus.

BTW für noch mehr Infos zum Spin-off kann ich auf den vorzüglichen Artikel auf dem Divantis-Blog verweisen. Top!

3M ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 66 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,0% und in den letzten 3 Jahren um 0,7% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 7,49 USD in 2014, auf 9,24 USD in 2023 und für 2024 werden 9,80 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,2 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 19,2.

Die Dividendenrendite (Dividend Yield) beträgt 5,8%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei guten 64,9%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Aufgrund des Spin-off kann ich aktuell keine Einschätzung abgeben, welche Preise für mich interessant sein werden. Da müssen wir erst die nächsten Quartalszahlen und das Update zur kommenden Dividendenpolitik abwarten.

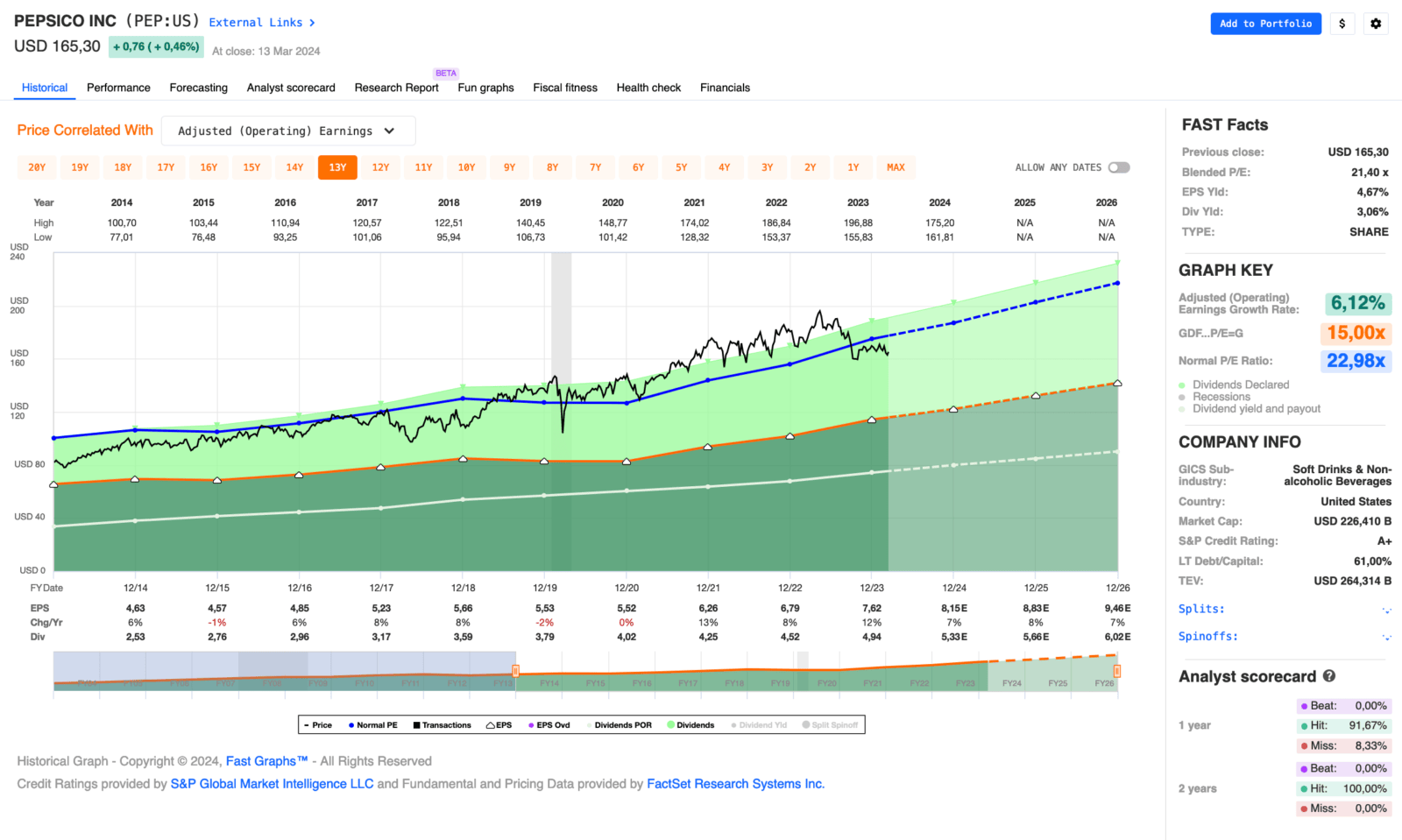

Idee #2: PepsiCo Inc. (PEP)

PepsiCo, Inc. beschäftigt sich mit der Herstellung, dem Marketing, dem Vertrieb und dem Verkauf von verschiedenen Getränken und Fertiggerichten weltweit. Das Unternehmen ist in sieben Segmenten tätig: Frito-Lay Nordamerika; Quaker Foods Nordamerika; PepsiCo Beverages Nordamerika; Lateinamerika; Europa; Afrika, Naher Osten und Südasien; und Asien-Pazifik, Australien und Neuseeland und China Region. Das Unternehmen bietet Dips, Snacks mit Käsegeschmack und Brotaufstriche sowie Mais-, Kartoffel- und Tortilla-Chips; Getreide, Reis, Nudeln, Mischungen und Sirupe, Müsliriegel, Grütze, Haferflocken, Reiskuchen und Beilagen; Getränkekonzentrate, Fontänensirupe und Fertigprodukte; trinkfertigen Tee, Kaffee und Säfte; Molkereiprodukte; und Sprudelwasserhersteller und verwandte Produkte sowie den Vertrieb von alkoholischen Getränken unter der Marke Hard MTN Dew. Das Unternehmen bietet seine Produkte hauptsächlich unter den Marken Lay’s, Doritos, Fritos, Tostitos, BaiCaoWei, Cheetos, Cap’n Crunch, Life, Pearl Milling Company, Gatorade, Pepsi-Cola, Mountain Dew, Quaker, Rice-A-Roni, Aquafina, Bubly, Emperador, Diet Mountain Dew, Diet Pepsi, Gatorade Zero, Crush, Propel, Dr Pepper, Schweppes, Marias Gamesa, Ruffles, Sabritas, Saladitas, Tostitos, 7UP, Diet 7UP, H2oh! , Manzanita Sol, Mirinda, Pepsi Black, Pepsi Max, San Carlos, Toddy, Walkers, Chipsy, Kurkure, Sasko, Spekko, White Star, Smith’s, Sting, SodaStream, Lubimyj Sad, Agusha, Chudo, Domik v Derevne, Lipton, und andere Marken. Das Unternehmen beliefert Großhändler und andere Vertriebsunternehmen, Foodservice-Kunden, Lebensmittelgeschäfte, Drogerien, Convenience Stores, Discount-/Dollar-Stores, Mass Merchandiser, Membership Stores, Hard-Discounter, E-Commerce-Einzelhändler und autorisierte unabhängige Abfüller und andere über ein Netzwerk von Direktlieferungen, Kundenlagern und Vertriebsnetzen sowie direkt an Verbraucher über E-Commerce-Plattformen und Einzelhändler. Das Unternehmen wurde 1898 gegründet und hat seinen Sitz in Purchase, New York.

Nachdem ich mich letzten Monat mit Coca-Cola beschäftigt habe, schaue ich mir heute gleich mal noch den ewigen Rivalen PepsiCo an. Wobei ich sagen muss, dass ich bei beiden eigentlich nur noch zur Coca-Cola Zero greife, wenn es um die zuckerfrei Variante geht. Die Pepsi Max (in manchen Märkten auch Pepsi Black) schmeckt mir nicht wirklich.

Aber das ist zum Glück nur mein Geschmack, und überhaupt ist die Welt zu groß, als dass nicht beide Brausehersteller gutes Geld verdienen könnten. Dabei sind sich die Unternehmen gar nicht so ähnlich, wie man zunächst meinen könnte. Wo Coca-Cola im Prinzip nur mit flüssigem Zeugs (Kaffee inklusive) handelt, findet man bei PepsiCo ein riesiges Snack-Segment, das maßgeblich zum Umsatz beiträgt.

Auf meiner Weltreise stelle ich auch fest, dass vor allem Nord- und Südamerika PepsiCo-Land sind. Waren es in Asien schon deutlich mehr Produkte als im heimischen Supermarktregal, so sind es hier in Amerika noch einmal deutlich mehr. Ich schätze, dass etwa 80 Prozent der Fläche im Snackregal mit ihren Produkten belegt sind. Da freut man sich als PepsiCo-Aktionär.

Bisher waren die Zeiten, in denen man eine PepsiCo mit Dividendenrenditen von über 3% einsammeln konnte, eigentlich immer gute Gelegenheiten. Noch besser ist es, wenn es in Richtung 4% geht, aber die Kursrückschläge, die solche Dividendenrenditen ermöglichen, sind dann doch eher selten.

Derzeit befindet sich die Aktie in einer solchen Schwächephase und die Dividendenrendite pendelt zwischen 3% und 3,5%. Deshalb behalte ich die Aktie genau im Auge und könnte mir einen Zukauf in meinem Depot gut vorstellen.

Die letzten Quartalszahlen haben gezeigt, dass auch PepsiCo nicht alle Herausforderungen mit weiteren Preiserhöhungen totschlagen kann. Brand Power, wie es so schön heißt, ist zwar schön und gut, aber irgendwann ist auch das ausgereizt. Das Management musste daher einsehen, dass man den Preis nicht ins Unermessliche steigern kann.

Jetzt heißt es für die Chefetage wieder an den anderen Stellschrauben zu drehen und zu schauen, ob man Rohstoffpreise, höhere Löhne und all den anderen nervigen Kram nicht besser managen kann. Es geht also wieder um das Tagesgeschäft, oder?

In der Vergangenheit hat PepsiCo das eigentlich immer ganz gut hinbekommen und ich bin auch hier zuversichtlich, dass sie die Herausforderungen meistern und weiter wachsen werden. Und wenn dem so ist, stellt sich eigentlich nur die Frage: Wie lange bleibt die Aktie noch günstig?

PepsiCo ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 52 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 8,2% und in den letzten 3 Jahren um 7,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,63 USD in 2014, auf 7,62 USD in 2023 und für 2024 werden 8,15 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,1%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei guten 64,9%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 155,- USD bzw. 142,50 EUR und immer dann, wenn die Dividendenrendite deutlich über 3% notiert.

Hallo Ingo – 3 M Info habe ich komplett übersehen. Guten Morgen….Da die Position auf dem ING Konto liegt (Hold Konto), kann ich gar nicht mehr kostengünstig agieren. Und werde halten, aber meine Sparplanposition bei TR (1/3 der Gesamtposition) Montag abstoßen. Mit leichtem Gewinn.

Ansonsten ist auf der Watchlist nix diesen Monat für mich, Pepsi ist im Sparplanmodus bis die Position voll ist, ebenso wie Exxon. Mein Reit Asset ist voll und NextEra sagt mir als Branche nicht zu. Und insgesamt will ich Positionen abbauen, auf 50 Positionen max.

Viele Grüße, Wiebke

Hi Wiebke!

Danke fürs Vorbeischauen.

Die Infos bzgl. des 3M Spin-off kamen zwar über einige Kanäle rein, man hätte es also eigentlich mitbekommen müssen, aber die Frist bis zum Record Date war mal wieder ziemlich kurz. Ist mir schon bei anderen Spin-offs aufgefallen, dass das immer sehr kurzfristig alles ist.

Als ob sie nicht wollen, dass man eine wohlüberlegte Entscheidung trifft. Ts ts ts…

Grüße aus Medellin, Kolumbien.

CU Ingo.

Irgendwie immer die gleichen …

Mach Vorschläge…

NN Group, Blackrock, T Rowe Price, Homedepot, Snap-On, Nike….

Um mal ein paar Namen in den Ring zu werfen

Frohe Ostern Ingo

Hi Claudio!

Danke fürs Vorbeischauen.

Die meisten sind ja schon dabei. NN Group schau ich mir an. Sagte mir bisher nichts. Danke!

Grüße aus Bogota, Kolumbien.

CU Ingo.

Hey Ingo

Ja irgendwann gibt es halt nix Neues mehr, es sei denn man weicht aus in Titel mit niedriger Dividende, aber höherem Dividendenwachstum, wie eine Parker Hannifin, Williams Sonoma, Cintas, oder gar eine Microsoft!

Wünsche dir weiter eine spannende Reise

Hi Claudio!

Wenn man auf Qualität mit Dividende setzt, reduziert sich das Aktienuniversum auf eine überschaubare Anzahl. Wer das versteht und als Basis für die Umsetzung nutzt, wird erfolgreich sein. Der Rest wird es schwer haben oder hat das Glück, die richtigen Picks zu erwischen. Auch die gibt es.

Und ja, da ich möglichst eine Dividendenrendite von 3% beim Einstieg sehen möchte, schränke ich mich zusätzlich ein. Aber das ist nun mal so und ich hoffe, die Leserschaft akzeptiert das.

Es gibt ja noch genug andere Blogs und jeder ist frei in seinen Entscheidungen. 😉

CU Ingo.