Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Februar 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Februar 2024

In dieser Ausgabe dabei: HSY, KO, CVX, APD & O

Idee #1: The Hershey Company (HSY)

The Hershey Company ist zusammen mit ihren Tochtergesellschaften in der Herstellung und dem Verkauf von Süßwaren und Haushaltswaren in den Vereinigten Staaten und international tätig. Das Unternehmen ist in drei Segmenten tätig: Nordamerikanische Süßwaren, nordamerikanische salzige Snacks und International. Es bietet Schokoladen- und Nicht-Schokoladen-Süßwaren, Kaugummi- und Minz-Erfrischungsprodukte, einschließlich Minzbonbons, Kaugummis und Kaugummis, Vorratsartikel wie Backzutaten, Toppings, Getränke und Eisbechersirupe sowie Snackartikel wie Brotaufstriche, Riegel, Snackhappen, Mischungen, Popcorn und Brezeln. Das Unternehmen bietet seine Produkte hauptsächlich unter den Marken Hershey’s, Reese’s, Kisses, Jolly Rancher, Almond Joy, Brookside, barkTHINS, Cadbury, Good & Plenty, Heath, Kit Kat, Payday, Rolo, Twizzlers, Whoppers, York, Ice Breakers, Breath Savers, Bubble Yum, Lily’s, SkinnyPop, Pirates Booty, Paqui, Dot’s Homestyle Pretzels und ONE Bar, sowie unter den Marken Pelon Pelo Rico, IO-IO und Sofit. Das Unternehmen vermarktet und verkauft seine Produkte an Großhändler, Lebensmittelketten, Drogerieketten, Vending-Unternehmen, Großhandelsclubs, Convenience Stores, Dollar Stores, Konzessionäre und Kaufhäuser. Das Unternehmen wurde 1894 gegründet und hat seinen Hauptsitz in Hershey, Pennsylvania.

Bei Hershey gilt für mich der Grundsatz: Sei ein Fan des Unternehmens, aber nicht der Schokolade! Dabei mag ich Schokolade. Sehr sogar.

Aber ganz ehrlich, es ist ein „Verbrechen“, dass das, was Hershey als Schokolade verkauft, wirklich Schokolade genannt werden darf. Habt ihr die mal probiert? Boah, ist das eklig. Reiner Zucker, der höchstens mal kurz an einer Kakaopflanze vorbeigetragen wurde.

Das ist wohl ähnlich wie bei der Studie, die gezeigt hat, dass die Ostdeutschen ihre Lebkuchen lieber mit Zuckerguss (extrem billig in der Herstellung und völlig ungesund) als mit echter Schokolade essen. Qualität muss sich nicht immer durchsetzen, wichtiger ist der Geschmack, an den man als Kind gewöhnt wurde. Die Amerikaner jedenfalls lieben ihre Hershey-Schokolade.

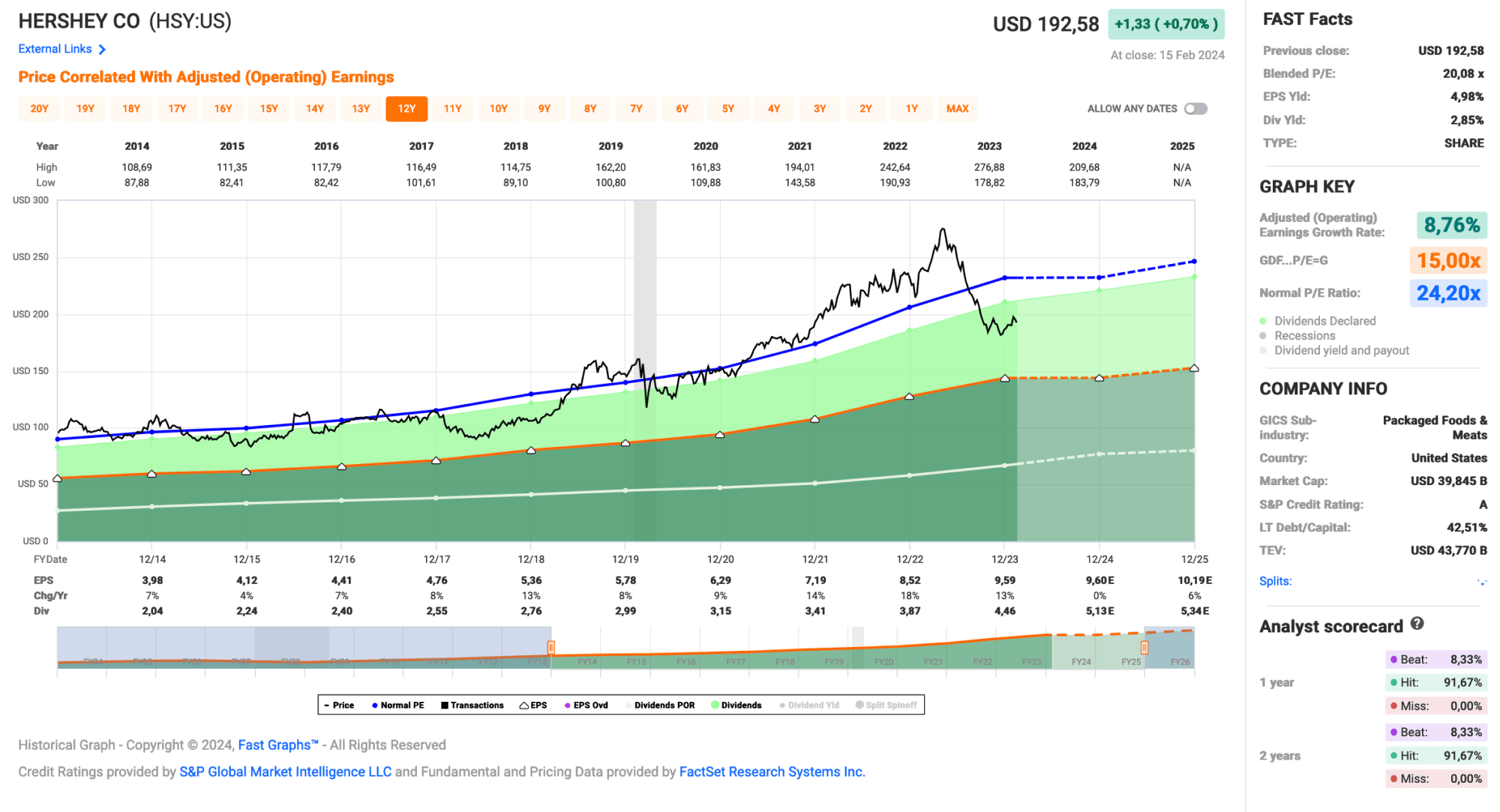

Aber genug Giftpfeile verschossen in der Einleitung zu Hershey. Denn offenbar denken viele Menschen auf der Welt anders als ich, und das ist gut so. Ich will niemandem meine Meinung aufzwingen. Und dass man damit Geld verdienen kann, sieht man ja. Die Grafik zeigt Jahr für Jahr steigende Gewinne pro Aktie. Außerdem stellt Hershey nicht nur Schokolade her.

Nun hat es in den letzten Monaten einen ganz erheblichen Abverkauf der Aktie gegeben und der Kurs ist von den Höchstständen im April 2023 bei über 270 USD um über 45% auf zwischenzeitlich nur noch ca. 180 USD gefallen. Mittlerweile hat eine leichte Erholung eingesetzt und wir liegen aktuell bei ca. 192 USD.

Grund dafür war vor allem ein reduzierter Ausblick des Managements. Es wurde sehr deutlich davor gewarnt, dass die Kakaopreise stark ansteigen und sich dies negativ auf die operative Marge und damit auf die Gewinne auswirken wird. Für 2024 wird daher ein Nullwachstum prognostiziert.

Also doch mehr Zuckerguss. Sag ich ja! 😀

Als sekundäre Gründe wurden noch höhere Löhne und notwendige Investitionen in die Marke (was auch immer damit gemeint sein mag) genannt, die die ebenfalls durchgeführten Preiserhöhungen neutralisierten. Die Preiserhöhungen sollten eigentlich zur Gewinnsteigerung beitragen. Dies ist jedoch nicht gelungen.

Das hat den Anlegern nicht gefallen. Man muss dazu sagen, dass der Aktienkurs von Hershey schon sehr sportlich war. Das ist ein typischer Fall von Überbewertung. In solchen Fällen reichen wenige negative Nachrichten aus, um eine größere Korrektur auszulösen. Eigentlich ein Paradebeispiel für das Risiko überbewerteter Aktien.

Beim aktuellen Kurs sieht die Bewertung natürlich ganz anders aus. Risiko durch steigende Rohstoffpreise hin oder her. Aktuell ist die Aktie von Hershey eher im fairen Bereich der Bewertung angekommen. Zu einem echten Schnäppchen fehlen zwar noch ein paar Rücksetzer, aber wer weiß, vielleicht kommen die ja noch.

Lustigerweise wurde die Dividende am selben Tag, an dem die negativen Nachrichten veröffentlicht wurden, um satte 14,9% erhöht. Klingt seltsam, aber man braucht keine Angst zu haben. Cash Flow ist genug da und bei den Ausschüttungsquoten (aktuell unter 50%) könnte man auch 2-3 Jahre Nullwachstum durchstehen und trotzdem die Dividende ordentlich erhöhen, ohne dass es ein Problem wäre.

Hershey ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 14 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,4% und in den letzten 3 Jahren um 12,2% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,98 USD in 2014, auf 9,59 USD in 2023 und für 2024 werden 9,60 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 24,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 46,5%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 180,- USD bzw. 167,- EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

Idee #2: The Coca-Cola Company (KO)

The Coca-Cola Company, ein Getränkehersteller, produziert, vermarktet und verkauft weltweit verschiedene alkoholfreie Getränke. Das Unternehmen bietet kohlensäurehaltige Erfrischungsgetränke, kohlensäurehaltige Aromen, Wasser, Sportgetränke, Kaffee und Tee, Säfte, Milchprodukte mit Zusatznutzen und Getränke auf Pflanzenbasis sowie andere Getränke an. Darüber hinaus bietet es Getränkekonzentrate und -sirupe sowie Fountain-Sirupe für Fountain-Einzelhändler wie Restaurants und Convenience Stores an. Das Unternehmen vertreibt seine Produkte unter den Marken Coca-Cola, Diet Coke/Coca-Cola Light, Coca-Cola Zero Sugar, Diet Coke, Cherry Coke, Fanta Orange, Fanta Zero Orange, Fanta Zero Sugar, Fanta Apple, Sprite, Sprite Zero Sugar, Simply Orange, Simply Apple, Simply Grapefruit, Fresca, Schweppes, Thums Up, Aquarius, Ayataka, BODYARMOR, Ciel, Costa, Dasani, dogadan, FUZE TEA, Georgia, glacéau smartwater, glacéau vitaminwater, Gold Peak, Ice Dew, I LOHAS, Powerade, Topo Chico, AdeS, Del Valle, fairlife, innocent, Minute Maid, and Minute Maid Pulpy brands. Das Unternehmen ist über ein Netz von unabhängigen Abfüllpartnern, Vertriebsunternehmen, Großhändlern und Einzelhändlern sowie über Abfüll- und Vertriebsunternehmen tätig. Das Unternehmen wurde 1886 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

Mhhh na zur Hershey-Schokolade noch einen Schluck Coca-Cola hinterher? Man man man sind wir heute wieder gesund unterwegs. Ha ha!

Ich muss ehrlich zugeben, dass ich viel zu viel Coca-Cola trinke, seit ich auf Reisen bin. Es gibt einfach nichts Geileres, als bei 30 Grad nach einer langen Wanderung eine eiskalte Coca-Cola aus der Glasflasche zu schlürfen (schmeckt einfach am besten).

Wer ist noch Team Coca-Cola Glasflasche?

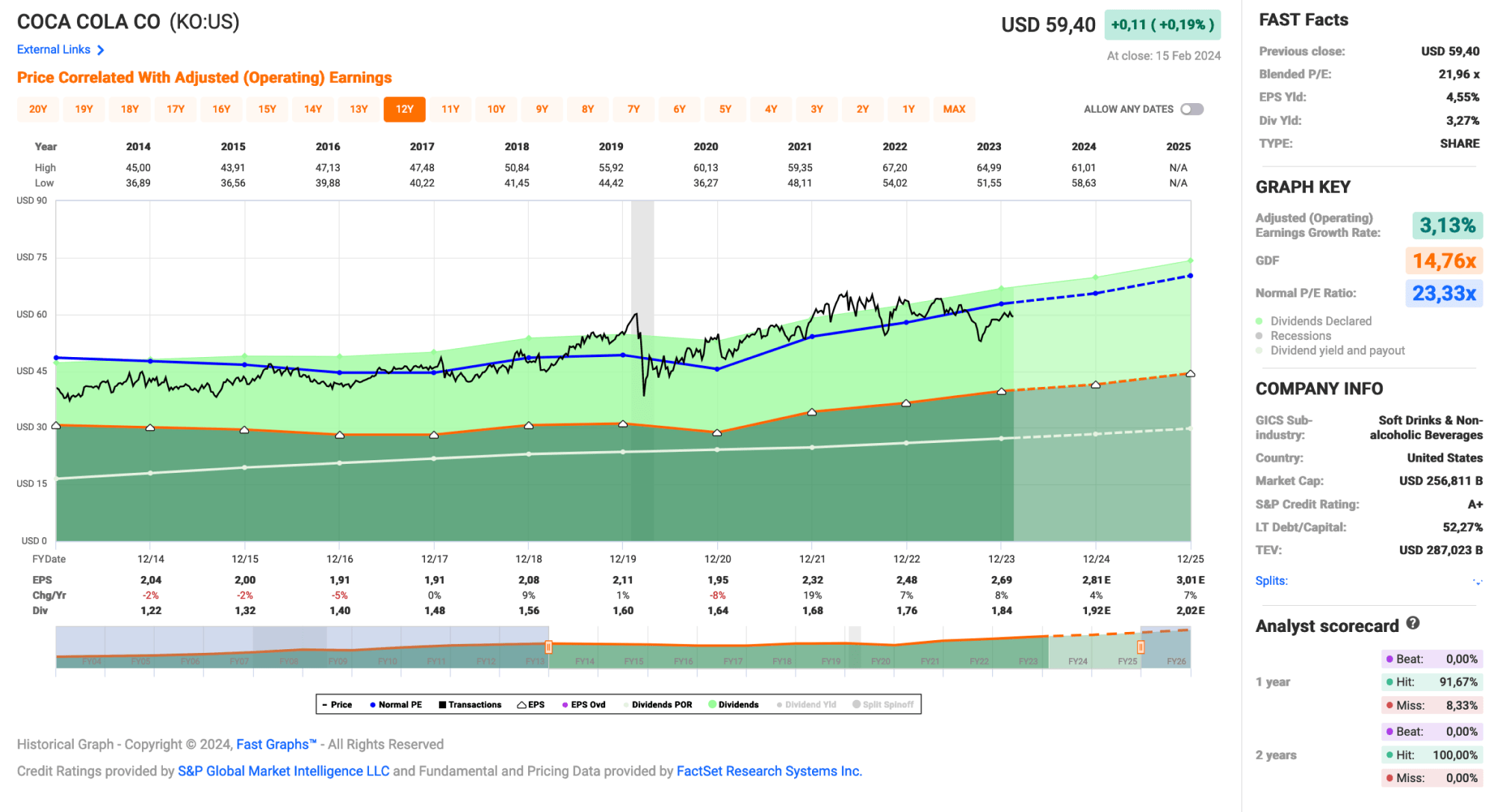

Erst diese Woche kam die jährliche Dividendenerhöhung rein, die mit 5,4% sehr positiv ausfiel. Damit hat Coca-Cola seit nunmehr 62 Jahren (!) jedes Jahr die Dividende erhöht. Das nenne ich mal einen Track Record. Wow!

Auch die zugrunde liegenden Gewinne und der Cash Flow rechtfertigen eine solche Erhöhung, da Coca-Cola dank seiner starken Marken in der Lage ist, die Preise für seine Produkte sogar leicht über die aktuelle Inflationsrate hinaus nach oben anzupassen.

Normalerweise wird dies dazu genutzt, um rückläufige Volumina zu kaschieren. Das ist diesmal aber nicht nötig, denn die steigen auch. Besonders hervorzuheben ist der stark wachsende Markt in Lateinamerika. Da ich gerade in Mittelamerika unterwegs bin, kann ich aus erster Hand bestätigen, dass es auffällig ist, wie viel Coca-Cola und andere Erfrischungsgetränke von Coca-Cola, aber auch von Pepsico hier getrunken werden.

Das freut mich als Aktionär, vom Gesundheitsaspekt einmal abgesehen.

Auf jeden Fall waren die Absatzmengen vielversprechend und zusammen mit den Preiserhöhungen sieht das Management eine positive Gesamtentwicklung, die sich auch so fortsetzen soll. Es ist immer schön, wenn das Management positiv gestimmt ist.

Normalerweise gilt bei konservativen Unternehmen immer: Under promise & over deliver! Also tief stapeln und dann positiv überraschen. Wenn das auch hier gilt, dann sieht die mittelfristige Zukunft für Coca-Cola ziemlich rosig aus, oder?

Coca-Cola ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 62 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,1% und in den letzten 3 Jahren um 3,9% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,04 USD in 2014, auf 2,69 USD in 2023 und für 2024 werden 2,81 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,3%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei guten 68,4%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 55,- USD bzw. 51,- EUR und immer dann, wenn die Dividendenrendite bei deutlich über 3% notiert.