Vor 1 Jahr habe ich einen Account bei Crypto.com eröffnen, um die Plattform ausführlich zu testen. Besonders angetan hatten es mir dabei die mit dem Konto verbundene VISA Debitcard mit tollen Cashback-Vorteilen und die attraktiven Zinsen beim Verleihen meiner Coins mit Crypto Earn.

Was daraus geworden ist, erfahrt ihr in diesem Artikel.

Inhaltsverzeichnis

- Vorgeplänkel

- Was ist Lending?

- Was ist Staking?

- Warum ich Crypto.com nutze

- Crypto Lending mit Crypto Earn

- Mein Cash Flow in den letzten 12 Monaten

- Steuern … wir müssen reden

- Fazit & Schlussbemerkung

Möchtest du sofort loslegen und später erst den Artikel lesen, dann klicke einfach auf den Link zur Anmeldung bei Crypto.com* (Referral Code n74vwcgtqa) und registriere dich ganz ohne lästiges PostIdent. In nur 5 Minuten bist du drin und kannst direkt starten.

Du kannst dann das erstellten Konto per Kreditkarte oder SEPA Überweisung aufladen und deine ersten Kryptos kaufen.

Obendrauf gibt es über den Affiliate Link einen Startbonus für dich in Höhe von 25 USD, wenn du mindestens 350 EUR in CROs für eine der VISA Debitcards ins Staking gibst.

Vorgeplänkel

Vor etwas weniger als 1 Jahr berichtete ich hier auf dem Blog darüber, wie und wo ich meine Kryptos kaufe und welche der Plattformen ich für den Einstieg empfehlen kann. Der Artikel, der immer noch aktuell ist, kam übrigens sehr gut an, was mich natürlich wirklich freute.

Dabei erzählte ich eher nebenbei, dass ich bei der ein oder anderen Plattform auch gern mal das sogenannte Lending (Verleihen von Coins gegen Zinsen) und das Staking (Teilnahme am Konsensalgorithmus einer Blockchain wofür man sogenannte Rewards erhält) ausprobieren möchte.

Seitdem gab und gibt es immer wieder mal Fragen zu dem Thema, wie meine Erfahrungen damit sind und ob ich es empfehlen kann. Damals schrieb ich nichts mehr dazu, weil ich grundsätzlich auf dem Blog nur über Dinge berichte, die ich selbst ausprobiert habe. Ganz einfach.

Und nun 12 Monate später denke ich, kann ich endlich etwas darüber sagen bzw. schreiben. 🙂

Wer immer nur tut, was er schon kann

bleibt immer das, was er schon ist.

– Henry Ford –

Bevor es aber mit meinen Erfahrungen mit Crypto.com losgeht, klären wir schnell noch die 2 Begrifflichkeiten Lending und Staking.

Was ist Lending?

Unter Lending versteht man, wie das Wort ja eigentlich schon sagt, das Verleihen deiner Coins an andere Markteilnehmer und du bekommst dafür als Gegenleistung einen Zins. Im Prinzip so, wie das gute alte Sparbuch oder Festgeld auch funktionierte.

Dieser Zins kann entweder in FIAT, also Euro oder US-Dollar etc., ausgezahlt werden, was ich selbst nicht so gut finde, oder was häufiger der Fall ist, er wird direkt in der Kryptowährung ausgezahlt, in welcher du deine Coins verliehen hast.

Du bekommst also zum Beispiel 0,05 BTC (Bitcoin) als Zinsen, wenn du 1 BTC über 1 Jahr für 5% verleihst.

Das Lending passiert dabei in der Regel über oder direkt an eine Kryptobörse. Der Prozess ist dabei sehr einfach gehalten und funktioniert mit nur wenigen Klicks.

Die Laufzeiten variieren von Börse zu Börse, wobei in der Regel gilt, je länger man verleiht, desto höher sind die möglichen Zinssätze. Wer also 100% flexibel bleiben und gar keine langfristige Bindung möchte, der muss mit weniger Zinsen leben als jemand, der seine Coins zum Beispiel für einen festen Zeitraum von 3 Monate weggibt.

Was ist Staking?

Unter Staking dagegen versteht man die Teilnahme am Konsensalgorithmus einer Blockchain, die nach dem sogenannten Proof-Of-Stake arbeitet.

Den meisten ist wohl eher der Begriff Proof-Of-Work bekannt, nachdem zum Beispiel auch die Bitcoin-Blockchain funktioniert. Dort wird eine gewisse Menge an Arbeit (kryptografische Aufgaben lösen) verrichtet, um einen Konsens zu erreichen und um so die Blockchain zu validieren und fortzuschreiben. Den Prozess kennt man auch als Mining. Dafür ist in der Regel spezielle Hardware erforderlich und eine Menge Energie.

Blockchains, die nach dem Prinzip Proof-Of-Stake arbeiten, verrichten dagegen keine solche Arbeit, sondern erzielen den Konsens auf eine andere Art und Weise.

So kann hier jeder Teilnehmer der Blockchain seine Coins in das Staking geben und somit am Konsensalgorithmus partizipieren. Man bestimmt dann mit, was auf der Blockchain passiert und das alles mit rechten Dingen zugeht. Die einfachste Art des Algorithmus wäre, dass unter allen Teilnehmern beim Staking durch Zufall jemand ausgewählt wird.

Während dieser Zeit kannst du mit deinen Coins aber nichts machen. Du kannst sie nicht verkaufen, tauschen oder verleihen. Als Gegenleistung bekommst du aber für das Staking sogenannte Rewards, sprich eine Belohnung dafür, dass du aktiv daran mitwirkst, die Blockchain am Leben zu erhalten. Das ist in der Regel einfach eine gewisse Menge an Coins, die auch für das Staking selbst genutzt werden.

Du bekommst also zum Beispiel 300 DFI (DeFiChain) als Belohnung, wenn du 1.000 DFI über 1 Jahr für 30% in das Staking gibst.

Dabei sind diese Zahlen oft nicht absolut, sondern schwanken mal mehr oder weniger stark in Abhängigkeit verschiedener Parameter.

Oft ist eine gewisse Menge an Coins notwendigen, um am Staking teilzunehmen, weil diese Aufgabe durch sogenannte Masternodes erledigt wird. Am Beispiel der gerade genannten DeFiChain wären 20.000 DFI notwendig für einen Masternode. Das wäre aktuell ein Investment von ca. 40.000 EUR.

Aber in der Regel gibt es für jede Blockchain auch Anbieter, die es erlauben mit weniger Coins am Staking teilzunehmen, in dem diese Pools anbieten, in die investiert werden kann und wo dann jeder anteilig seine Rewards heraus bekommt.

Staking ist also nicht nur etwas für die Reichen. 😉

Anmerkung: Hier habe ich etwas ausführlicher darüber geschrieben!

Warum ich Crypto.com nutze

In dem weiter oben bereits verlinkten Artikel hatte ich einen der Gründe, warum ich überhaupt auf Crypto.com aufmerksam geworden bin, bereits etwas ausführlicher beschrieben. Und zwar geht es um die VISA Debitcard, die man dort unter bestimmten Vorraussetzungen bekommen kann.

Je nachdem wie viele CROs (der hauseigene Coin der Blockchain von Crypto.com) man dort ins Staking gibt, bekommt man eine VISA Debitcard mit tollen Cashbacks und anderen Vorteilen.

Beispielhaft nenne ich jetzt nur mal die einfachste Karte, die Ruby Steel, die man für CROs im Gegenwert von 350 EUR bekommt.

Dafür erhält man:

- 2% Cashback bei Zahlungen mit der Karte

- 100% Spotify Rabatt

- 400 EUR/Monat ohne Gebühren Geld abheben weltweit

- 4.000 EUR/Monat in Fremdwährung zahlen ohne Gebühren

Und wichtig an der ganzen Sache ist, die 350 EUR in CROs sind nicht weg. Du kaufst die Karte nicht, sondern hinterlegst nur eine Art Sicherungsleistung, die du später zurückfordern kannst.

Abhängig von den Umsätzen auf der Karte und den damit einhergehenden Cashbacks, könnte sich die kleine Ruby Steel bereits nach 12-18 Monaten selbst bezahlt haben.

Solltest du die VISA Debitcard irgendwann nicht mehr nutzen wollen, dann kannst du wie gesagt die CROs auch wieder aus dem Staking nehmen, zurück in Euros tauschen und hast deinen Einsatz zurück. Natürlich verlierst du dann auch alle Vorteile, aber das sollte logisch sein.

Last but not least muss ich auch darauf hinweisen, dass die CROs relativ volatil sind und je nachdem wann du deinen Einsatz von 350 EUR in CROs getauscht hast und dann wieder zurück tauschst, dass dann ein Gewinn oder Verlust dabei entstehen kann. Auch das sollte logisch sein, oder?

Ich selbst hatte mich damals für die Royal Indigo entschieden und geniesse seitdem mein 100% rabattiertes Spotify & Netflix, extra Bonuszinsen beim Lending, aber ganz besonders die 3% Cashback.

Da macht Einkaufen und Geld ausgeben dann fast schon wieder Spaß! 😉

Es gibt jedoch noch viele weitere Gründe, warum ich Crypto.com nutze und über die letzten Monate immer mehr Spaß mit der Plattform hatte.

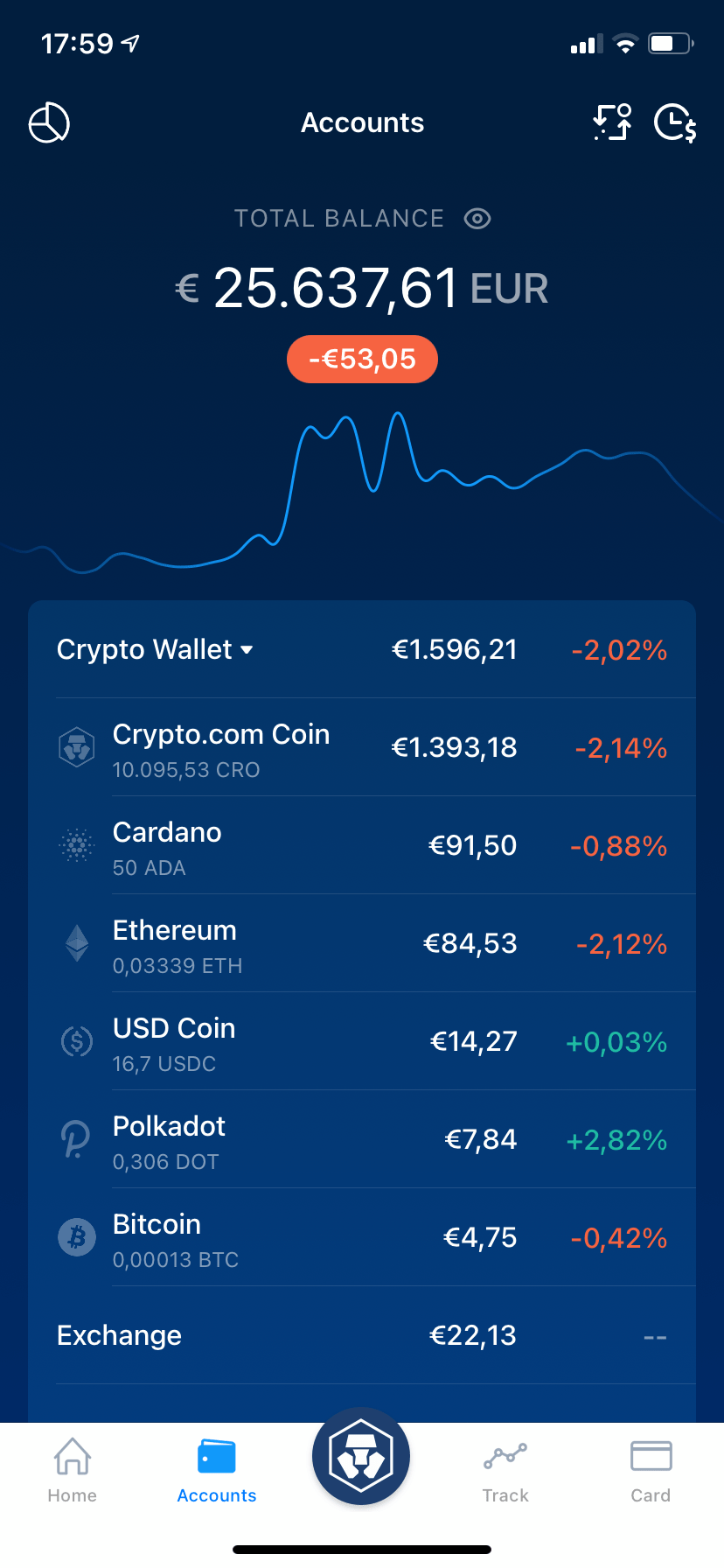

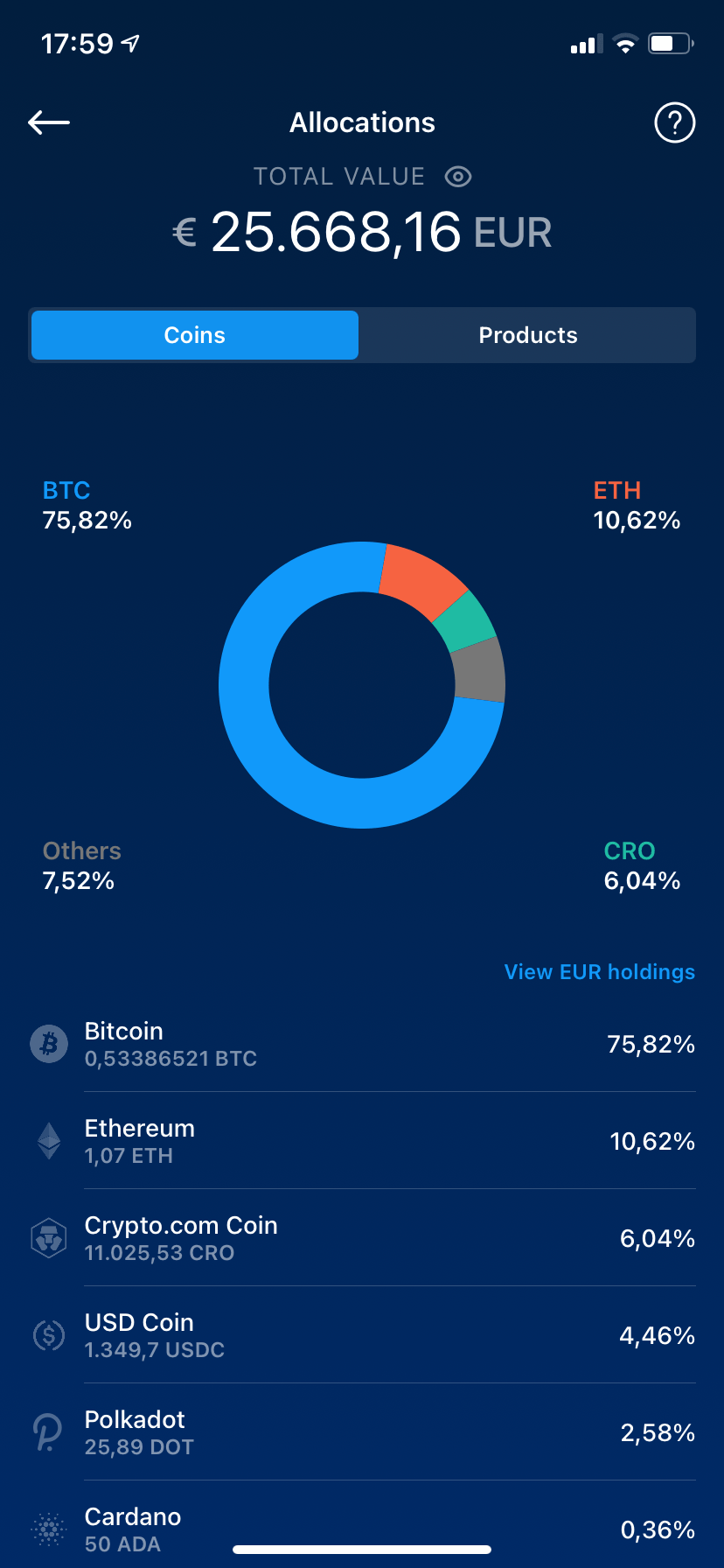

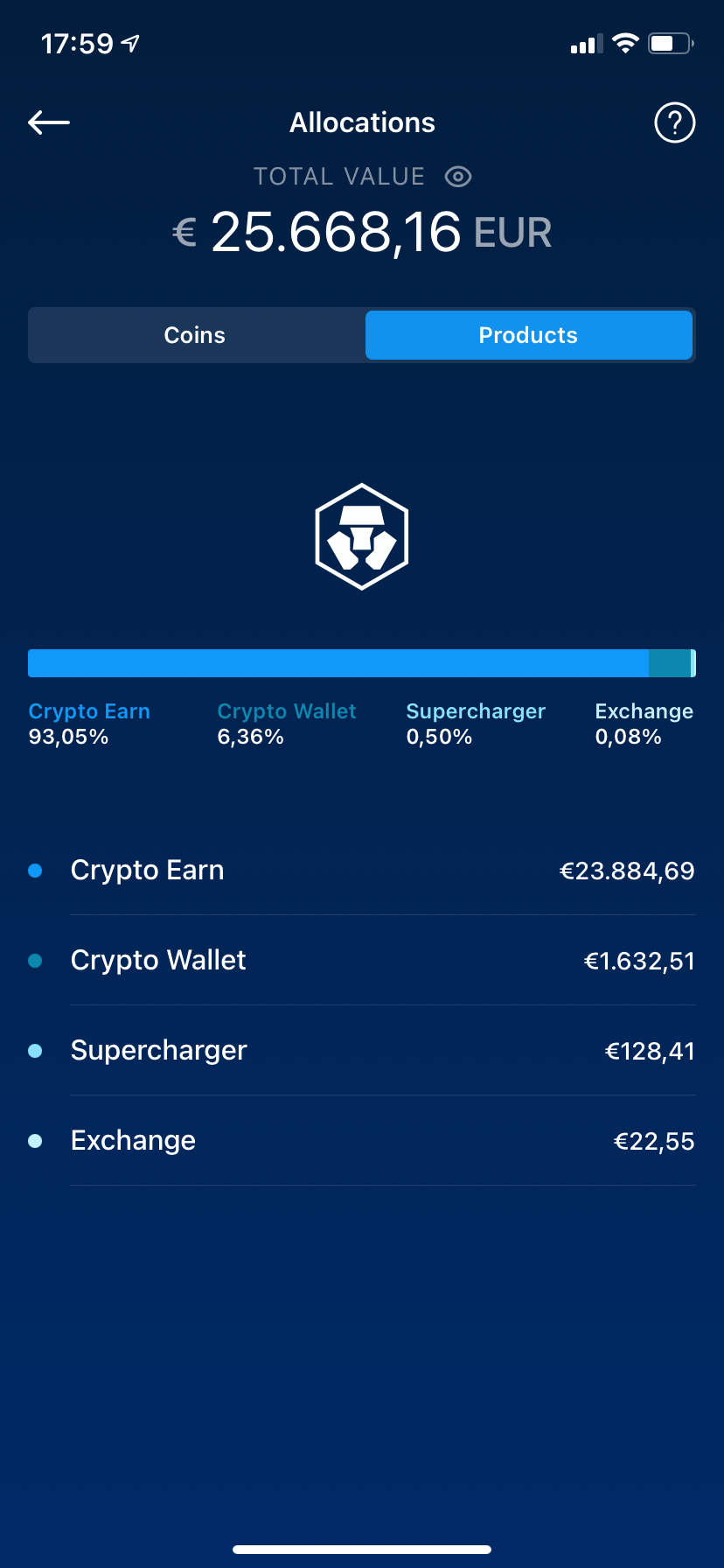

Zum einen ist da die App für iOS (und wohl auch für Android), die ich auf meinem iPhone nutze. Diese wurde in den letzten 12 Monaten stark weiterentwickelt und bietet eigentlich alles, was man so braucht, um im Kryptobereich aktiv zu sein.

Über Kaufen und Verkaufen von Coins, Sparpläne einrichten, Kurse checken, Geld zu Freunden schicken, sein Portfolio einsehen, Coins per Crypto Earn ins Lending geben oder wieder herausziehen, seine VISA Debitcard verwalten und aufladen, andere coole Funktionen wie den Supercharger (Kryptos mit überschüssigen CROs minen) entdecken oder einfach nur Krypto News zu lesen, hier ist alles möglich.

Und es geht sehr schön von der Hand und funktioniert einfach. Toll! Für mich aktuell wahrscheinlich sogar die beste Krypto App am ganzen Markt.

Hier einmal beispielhaft die Darstellung des Kryptodepots in der App.

Aber kommen wir jetzt zu dem anderen großen Thema, weswegen ich Crypto.com regelmäßig und gern nutze, nämlich dem Lending per Crypto Earn.

Crypto Lending mit Crypto Earn

Hier sind wir beim Kern vom Kern, warum ich Crypto.com mittlerweile doch sehr intensiv nutze. Und zwar, um mir einen Cash Flow zu erzeugen. Wer hätte es gedacht.

Ihr wisst, ich bin immer auf der Suche nach einfachen und nachhaltigen Möglichkeiten, mir einen (möglichst) passiven Cash Flow aufzubauen, der mir mein Leben finanziert und mich das machen lässt, wonach mir der Sinn steht und worauf ich gerade Lust habe.

Nach dem ich mit meinen Dividenden und den Optionsprämien schon 2 schöne Säulen an Cash Flow aufbauen konnte, klappte das mit den P2P-Krediten als 3. Säule nicht so recht. Wahrscheinlich liegt es an mir, aber P2P ist wohl einfach nicht mein Ding. Außer Bondora Go&Grow nutze ich in dem Bereich fast nichts mehr.

Glücklicherweise entwickelte sich in den Jahren 2019/2020 im Kryptobereich eine neue Sache: DeFi! Decentralized Finances. Und in dessen Schatten kamen immer mehr Plattformen auf dem Markt, auf denen du deine Kryptos auch zum Verleih anbieten kannst, um an den Zinserträgen zu partizipieren.

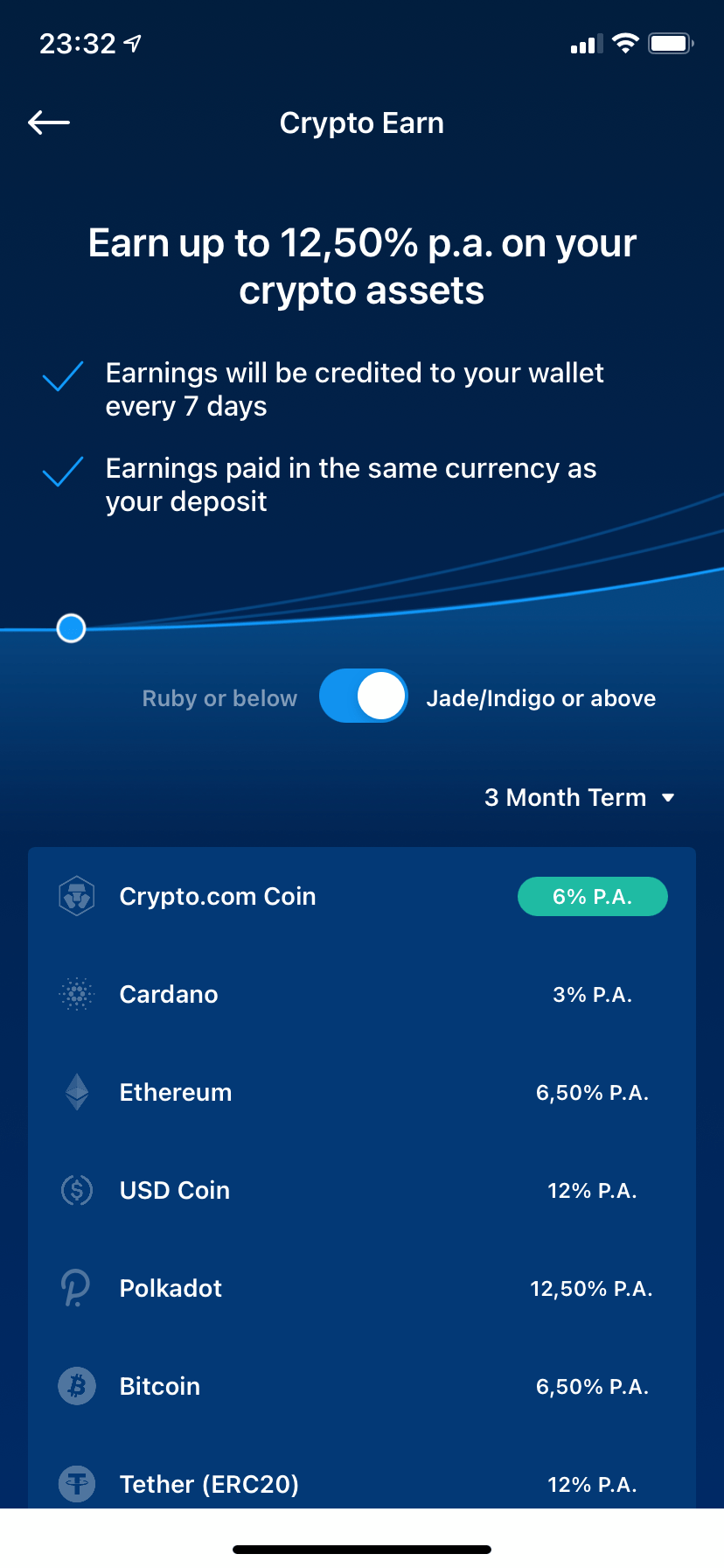

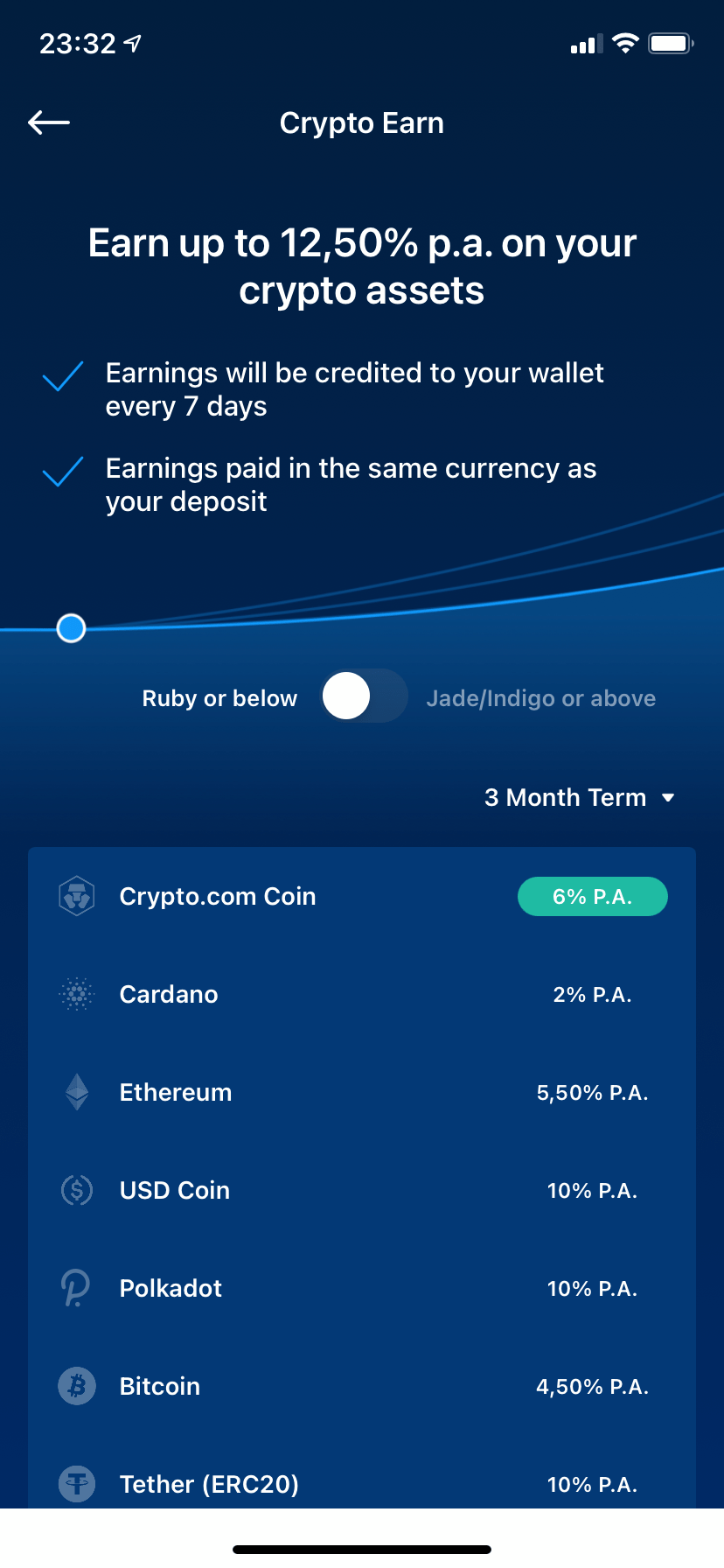

Auch Crypto.com sprang auf diesen Zug auf und startete ein Produkt namens Crypto Earn.

Screenshot 1 & 2 zeigen den Unterschied in den Renditen, wenn man durch das CRO Staking für die VISA Debitcard Bonusprozente bekommt oder nicht. Auch ohne diesen Bonus finde ich zum Beispiel die Rendite von 10% auf USDC (US-Dollar-Coin, ein sogenannter Stable Coin auf den US-Dollar, der diesen immer 1:1 abbildet und somit nicht den typischen Schwankungen anderer Kryptowährungen unterliegt) als durchaus attraktiv.

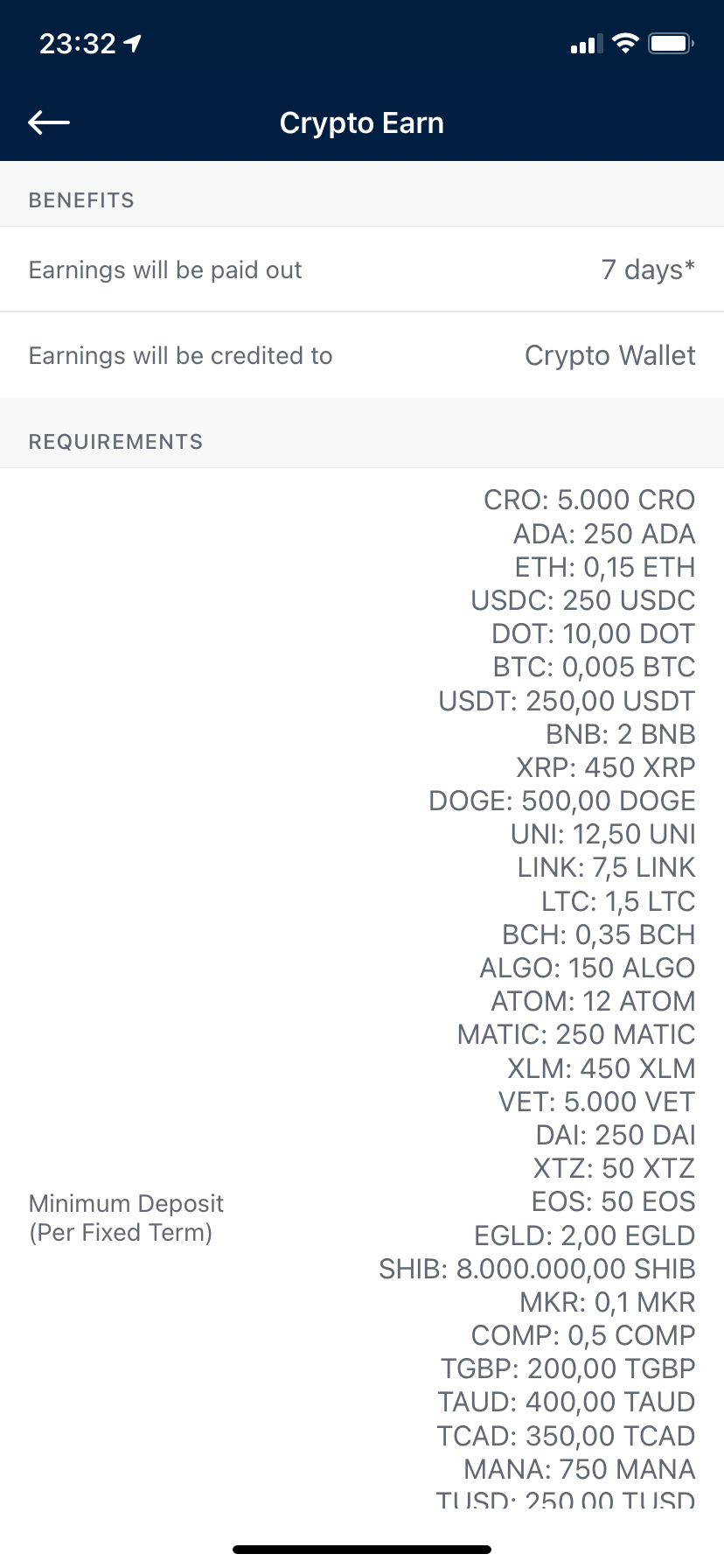

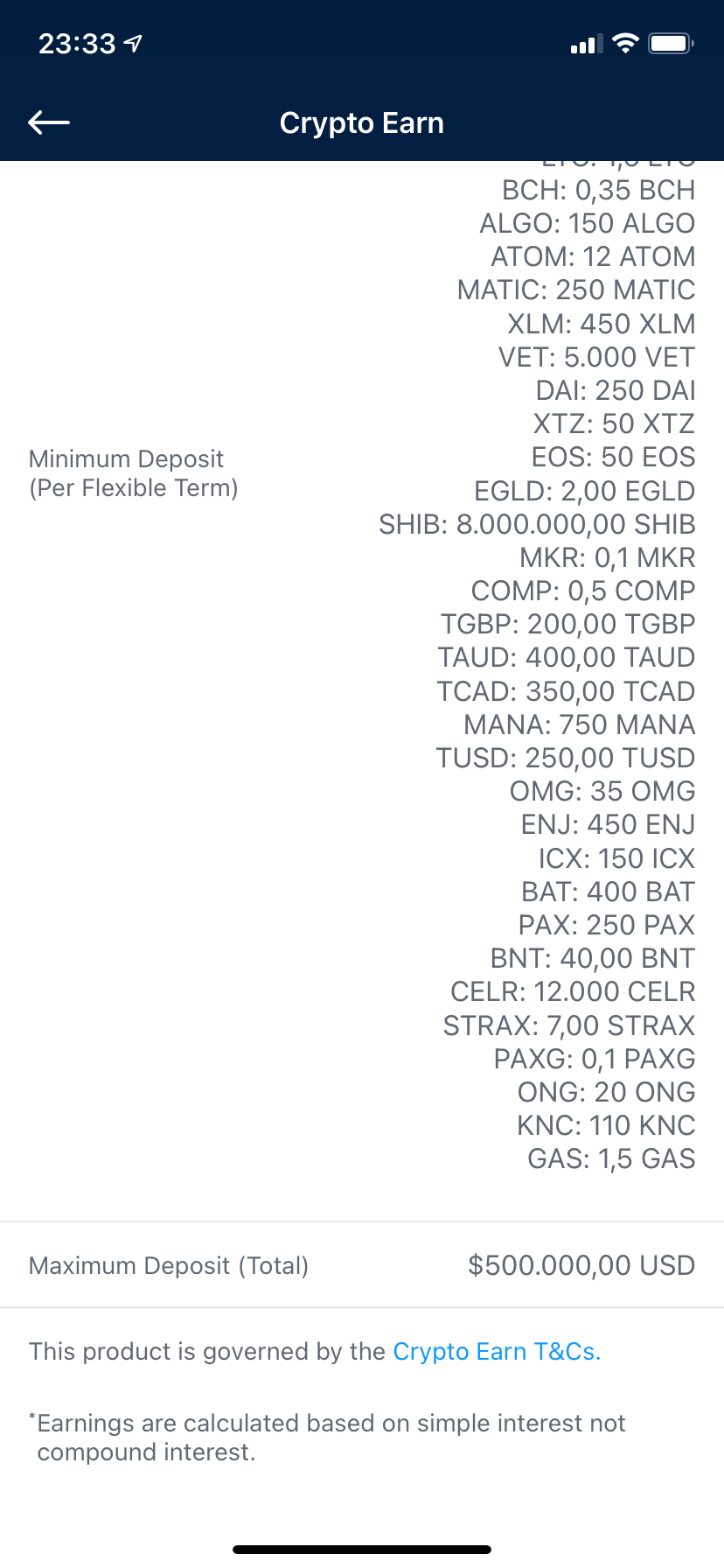

Screenshot 3 & 4 zeigen beispielhaft was an Minimum & Maximum Deposit nötig ist, um loszulegen. Man sieht dort auch, dass die Zinsen alle 7 Tage gutgeschrieben werden (Zinseszins!) und das man als absolutes Maximum bis zu 500.000 USD investieren darf.

Das sollte für den Anfang ja erstmal ausreichen, oder? 😉

Der Prozess des Verleihens ist dabei denkbar einfach gehalten und erfordert nur ein paar wenige Klicks in der App.

Hier gehe ich die 5 Schritte einmal komplett durch.

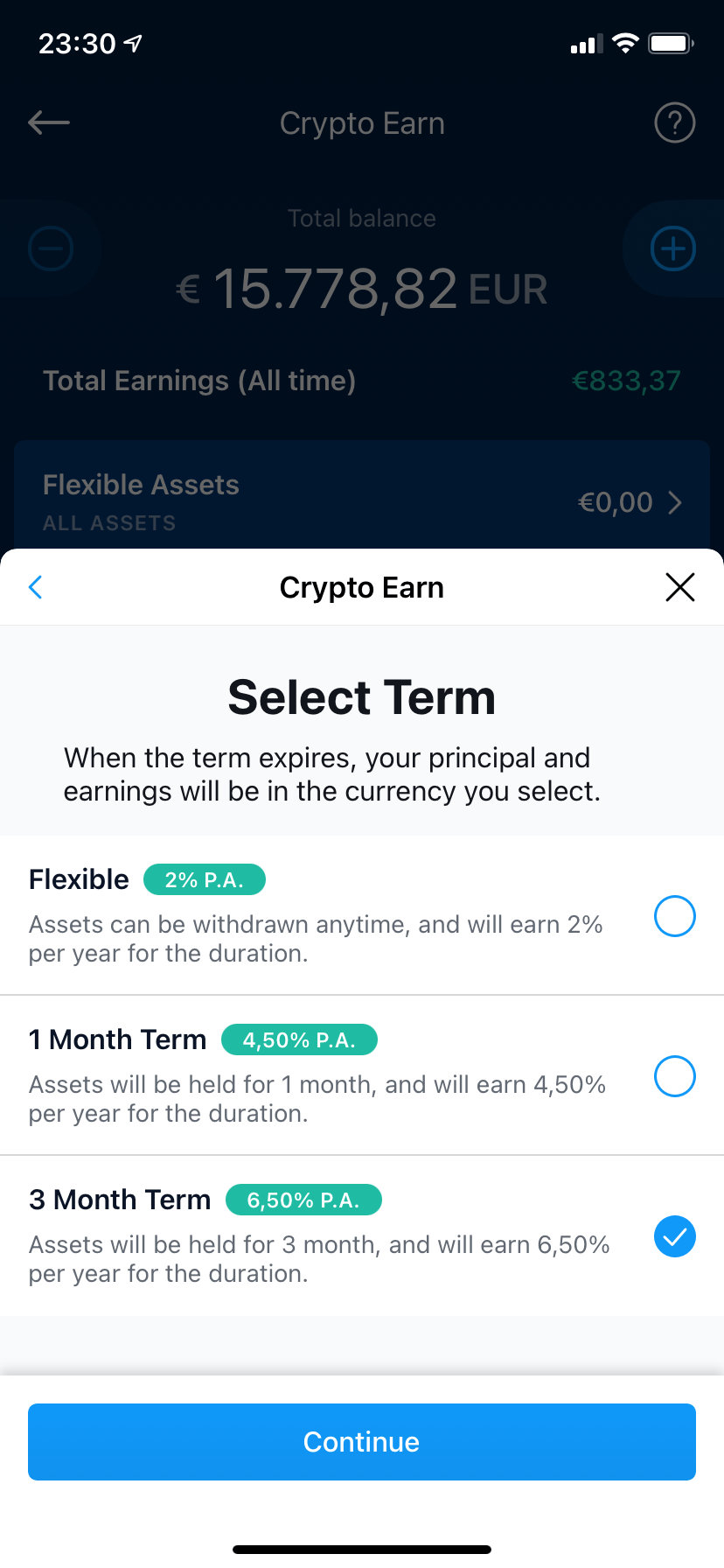

- Schritt 1: Kryptowährung auswählen, die man verleihen möchte.

- Schritt 2: Dauer auswählen. Je länger, desto höher die Zinsen.

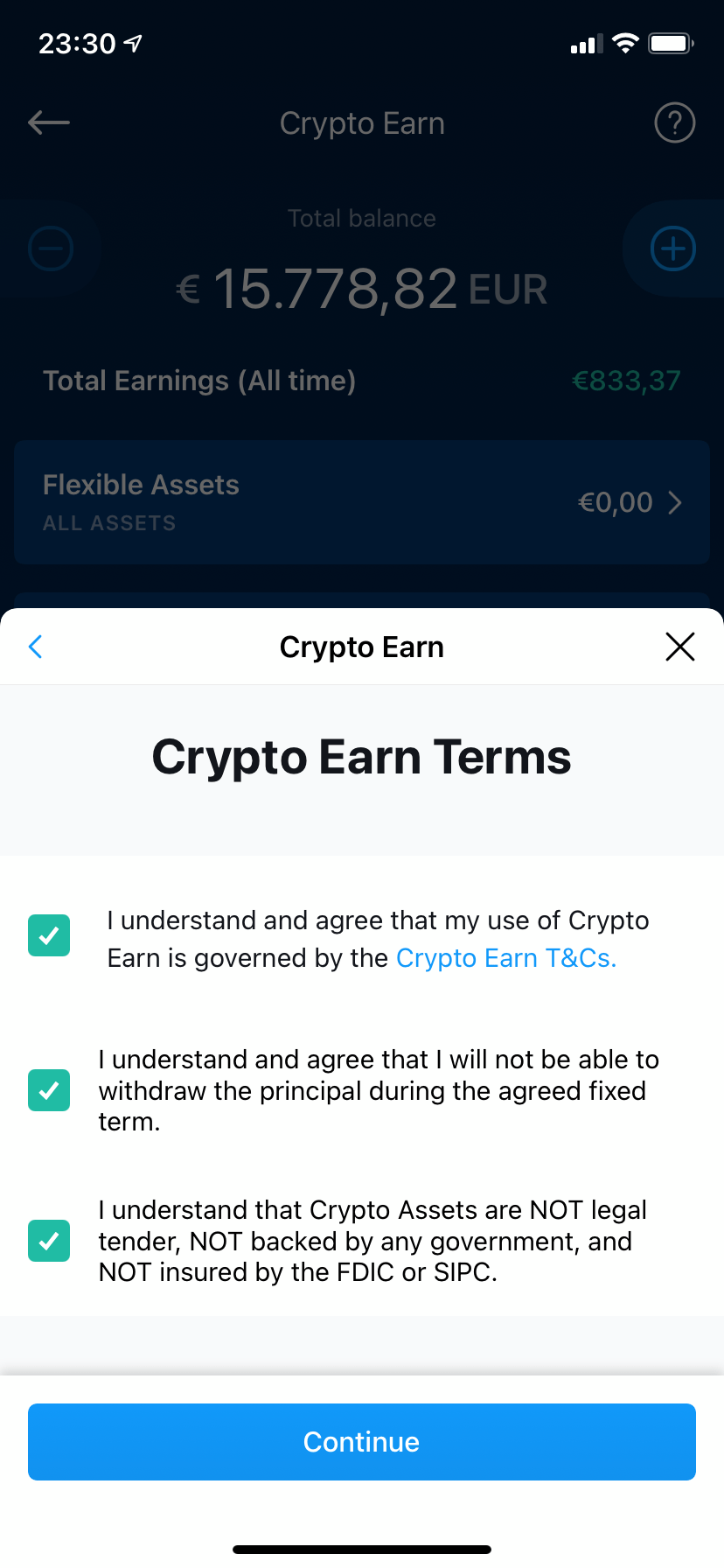

- Schritt 3: AGBs etc. bestätigen.

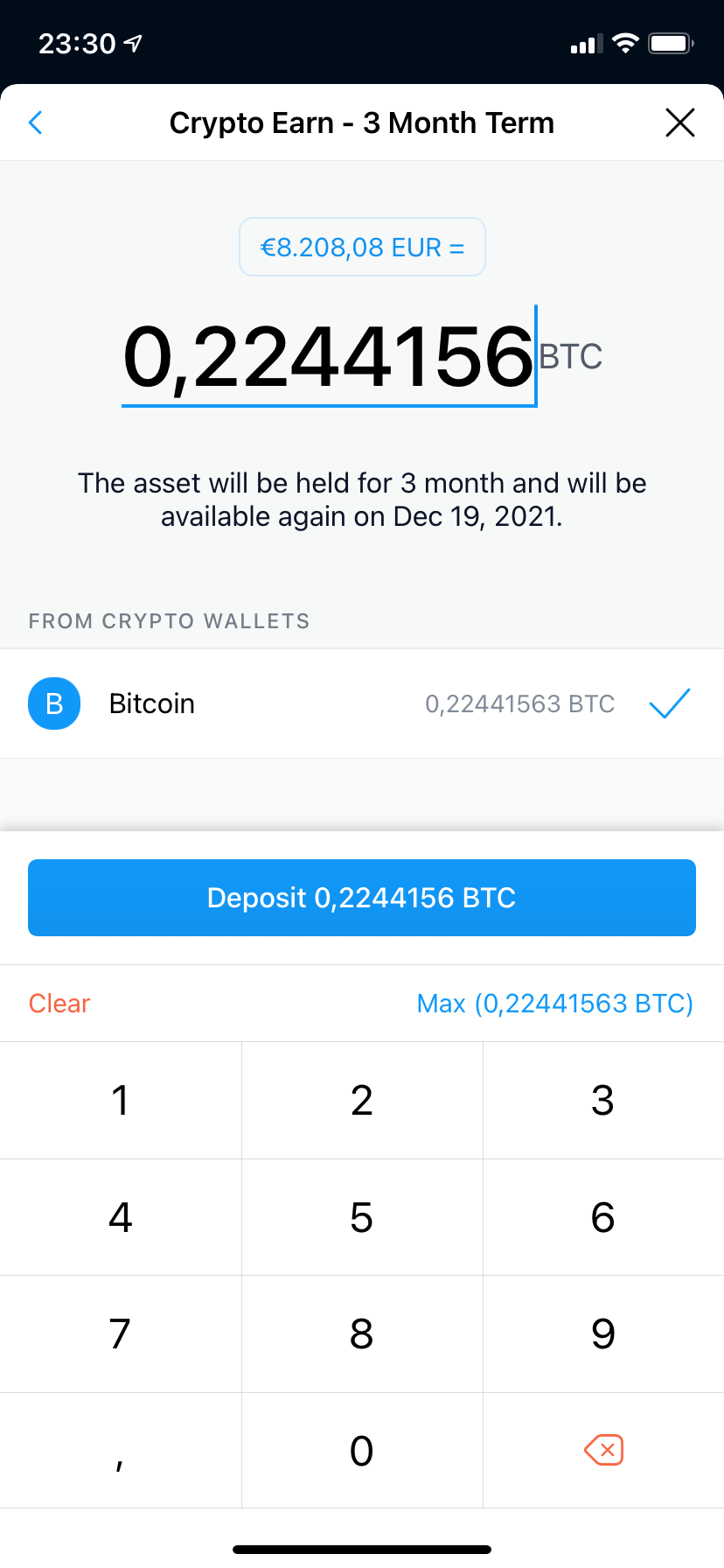

- Schritt 4: Gewünschte Menge eingeben.

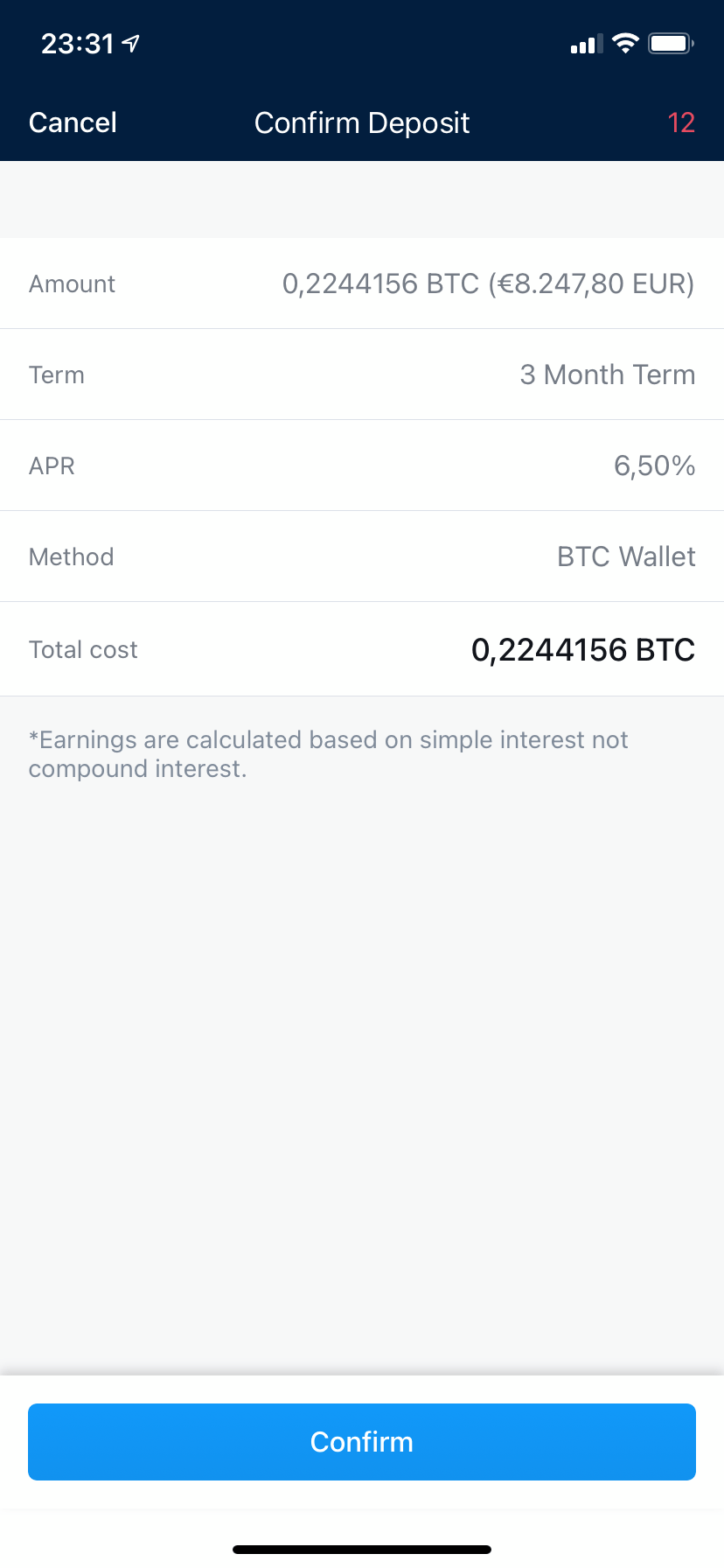

- Schritt 5: Alles noch einmal prüfen und bestätigen.

Zum Abschluss gibt es eine Erfolgsmeldung auf den Bildschirm. Easy, oder?

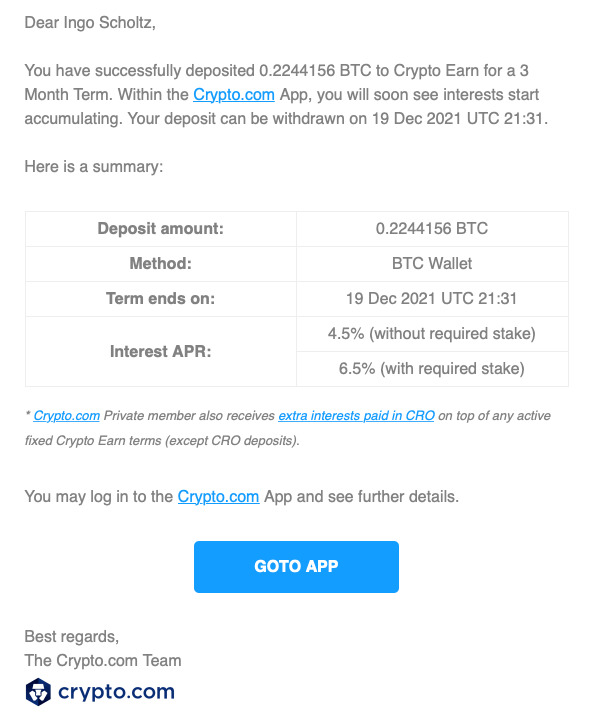

Man bekommt dann später auch noch eine E-Mail-Bestätigung in sein Postfach.

Einfacher geht es wirklich nicht. Das war der gesamte Prozess.

Ich wünschte mir zwar, dass es auch 6 und 12 Monate zur Auswahl geben würde, jedoch kann ich Crypto.com verstehen, dass das in der Kryptowelt wahrscheinlich ein zu langer Zeitraum wäre, wo man dann nicht auf Marktgegebenheiten reagieren könnte, zum Beispiel durch Zinsanpassungen.

Solche Zinsanpassungen gab es in der Vergangenheit durchaus schon mehrfach, jedoch wurden die Prozente bisher immer nach oben angepasst. Das heißt natürlich nicht, dass es in Zukunft nicht auch mal anders sein wird. Es ist sogar ziemlich sicher, dass dieser Tag irgendwann kommen wird.

Bis dahin erfreue ich mich aber an den attraktiven Renditen.

Mein Cash Flow in den letzten 12 Monaten

Ich nutze das Produkt nun seit mind. 12 Monaten und möchte heute mal einen kleinen Einblick in den Cash Flow geben, der dabei entstehen kann.

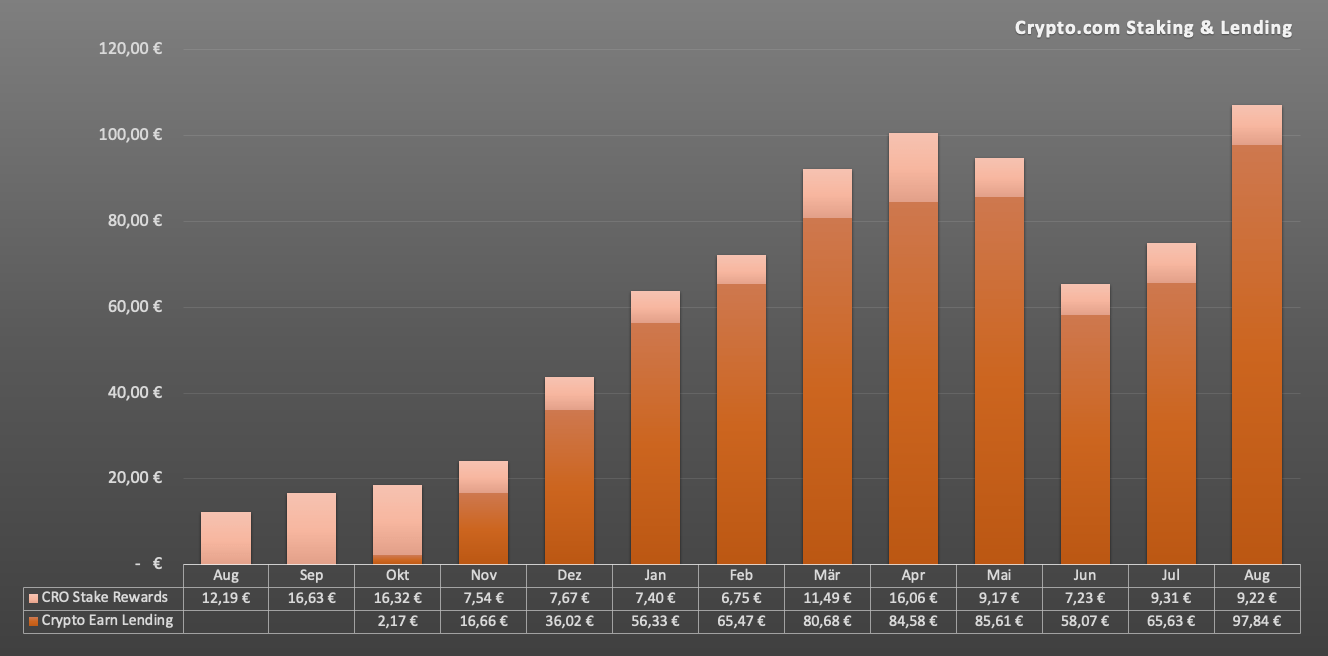

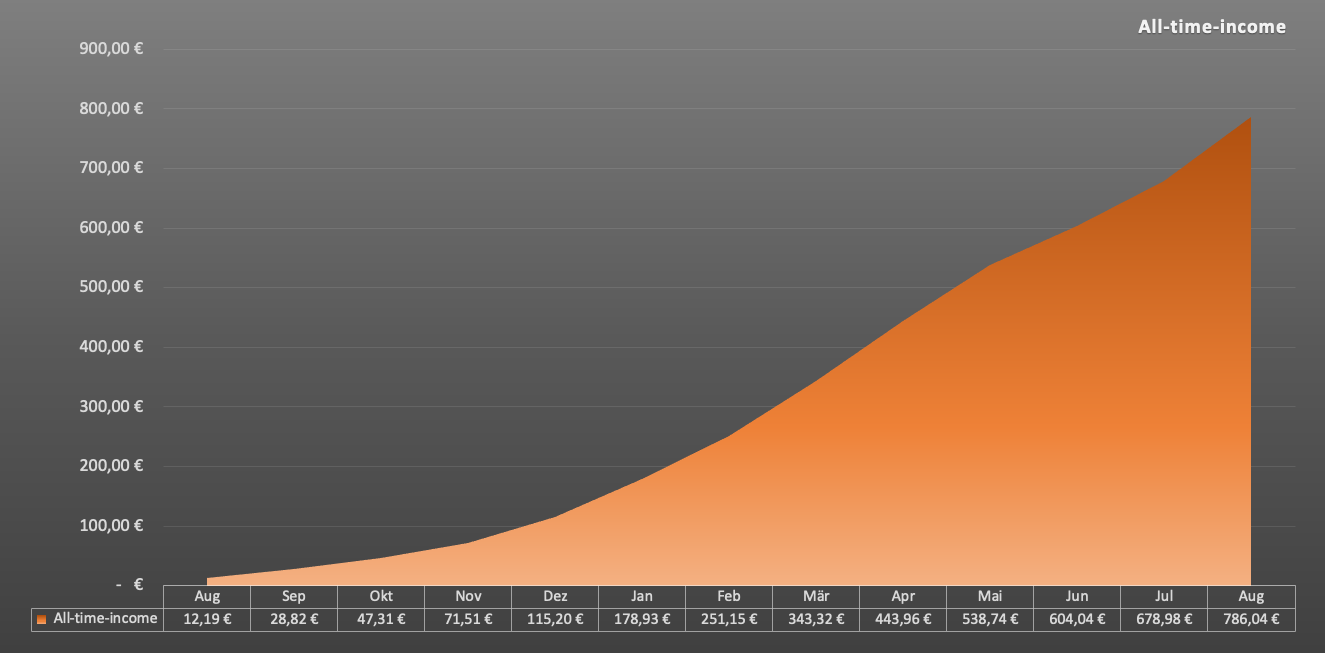

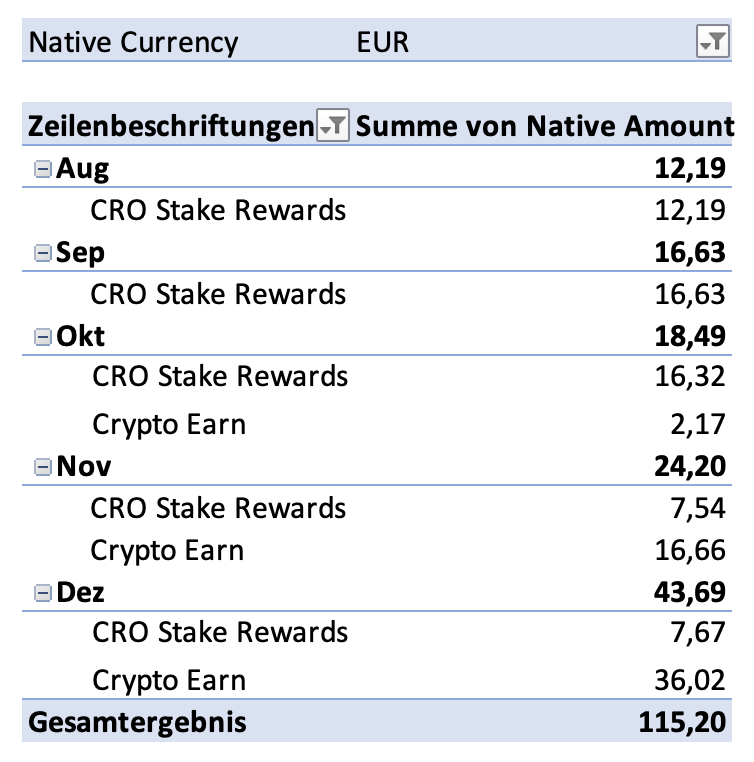

Als Excelfreak musste ich natürlich wieder eine Übersicht in meinem Lieblingsprogramm bauen. Dafür kann man bei Crypto.com eine CSV Datei aller Transaktionen herunterladen.

Dabei gilt es zu beachten, dass durch die hohe Volatilität bei den Kryptowährungen natürlich auch die Zinserträge stark schwanken, wenn man diese in FIAT, also Euro oder US-Dollar, umrechnet. Das erklärt auch in dem Chart den Rückgang im Mai, Juni und Juli.

Trotzdem summiert sich der Cash Flow mittlerweile schon sehr schön.

Und auch in Coins gerechnet ging es die gesamte Zeit nach oben, da ich alles immer wieder reinvestiert habe.

Leider gibt es in der App keine Renditeberechnung über das gesamte Portfolio und auch nicht über die Einlagen in Crypto Earn. Meine eigene excelbasierte Milchmädchenrechnung zeigt mir ca. 8% (vor Steuern). Die Mehrheit macht dabei aktuell noch Bitcoin mit 6,5% aus.

Das finde ich durchaus attraktiv und ich werde wohl in Zukunft weiter alle Erträge reinvestieren. Dabei überlege ich aber, dies gebündelt in USDC zu machen. Wie ich weiter oben schon anmerkte, dadurch das USDC ein Stable Coin ist und 1:1 mit dem US-Dollar schwankt, kann ich ein wenig Volatilität aus dem Kryptoportfolio nehmen und gleichzeitig die Zinserträge von 6,5% (zum Beispiel BTC) in Richtung 12% (USDC) verschieben.

Das Tauschen der Kryptos in der App ist ebenfalls sehr einfach gestaltet und benötigt nur 2-3 Klicks. Da es auch keine Gebühren gibt, steht dem Unterfangen nur die steuerliche Komponente im Weg, die ich gleich in einem separaten Absatz noch einmal beleuchten werde.

Was meint ihr? Ist es eine gute Idee, alle Erträge in USDC zu tauschen oder sollte ich das eher nicht machen?

Aber zurück zum Cash Flow und Crypt Earn.

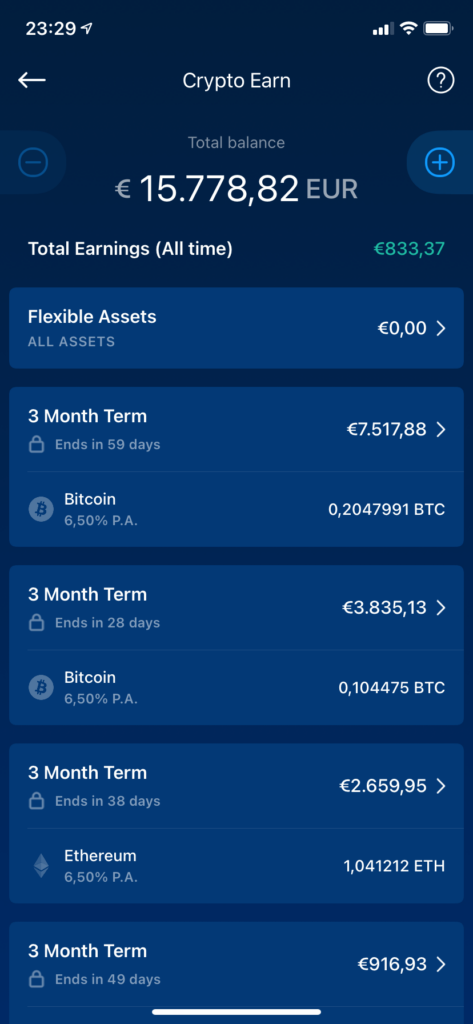

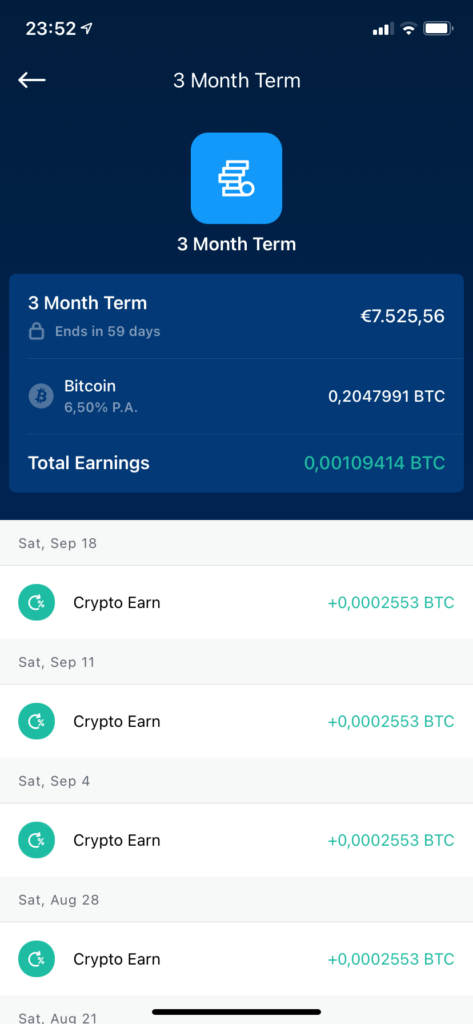

In der App selbst sieht die Crypto Earn Übersicht dann übrigens so aus.

Links sieht man die Gesamtübersicht aller seiner Deposits inkl. Restlaufzeit und aktuellem Wert.

Rechts ist beispielhaft ein Deposit in der Detailansicht ausgewählt, wo man dann sehr schön die Eingänge der Zinsen alle 7 Tage nachverfolgen kann.

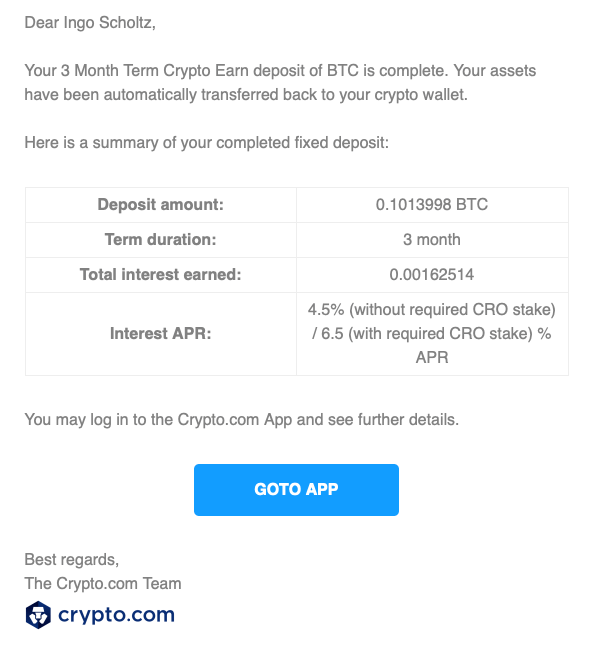

Wenn ein Deposit ausläuft, bekommt man wieder eine E-Mail-Bestätigung in sein Postfach.

Und das war es im Prinzip zum Thema Crypto Earn bei Crypto.com.

Ich finde das Produkt wirklich sehr gut und nutze es aktuell intensiv, um mir eine weitere Säule beim Cash Flow aufzubauen. Ich weiß natürlich nicht, wohin sich die Kryptowährungen allgemein entwickeln und wo es speziell mit dem Thema Lending hingeht, aber ich sehe zumindest zum heutigen Zeitpunkt keinen Grund, warum es nicht noch viele Monate attraktive Zinsen auf meine Kryptos bei Crypto.com geben sollte.

Mir gefällt auf jeden Fall die grundsätzliche Entwicklung weg vom reinen Spekulationsobjekt hin zum Cash Flow generierenden Assets.

Die Zukunft bleibt auf jeden Fall spannend!

Steuern … wir müssen reden

Die zwei liebsten Themen bei deutschen Kleinanlegern sind zum einen, wie man möglichst die Gebühren bei seinem Broker drückt und zum anderen, wie man möglichst wenig Steuern zahlt. Teils nimmt das echt kroteske Züge an.

Ich denke zwar auch, dass man sich darum kümmern muss, aber erstmal sollte man ausreichend Geld mit seinen Investitionen verdienen, damit sich der Aufwand dafür auch lohnt. Denn nur wer gutes Geld verdient hat, muss auch viele Steuern zahlen.

Zum Thema Steuern auf Kryptos gibt es viel Unwissenheit. Nicht nur, weil die Leute im Internet bereitwillig ihr Halbwissen verbreiten, sondern weil es auch von offizieller Stelle keine klaren Regelungen gibt. Das ist auf der einen Seite verständlich, da wir hier von einem absolut neuem Thema reden, was in ein altes starres Steuerkorsett gepresst werden muss, auf der anderen Seite sind Behörden ja so und so nicht die Schnellsten.

Bis heute gibt es keine speziellen Steuergesetze, die auf Kryptos abzielen. Aber immerhin gibt es seit Juni diesen Jahres zumindest einen Entwurf eines BMF-Schreibens, welches auf Einzelfragen zur ertragsteuerrechtlichen Behandlung von virtuellen Währungen und von Token abzielt.

Sprich es gibt für die Finanzämter endlich einen einheitlichen Handlungsrahmen, wie bestehende Gesetze auf Kryptos anzuwenden sind. Nicht alles was in dem Schreiben steht, wird so auf Dauer Bestand haben, aber bis die ersten Gerichtsurteile da sind, ist es halt das, was befolgt werden muss.

Für Erträge aus Staking & Lending heißt dies, dass diese, sofern man das Ganzen nicht gewerblich betreibt, unter § 22 Nummer 3 EStG fallen und mit dem persönlichen Steuersatz versteuert werden.

Dabei gibt es eine Freigrenze von 256 EUR im Jahr. Man zahlt also bis 255,99 EUR keine Steuern auf seine Erträge, muss aber ab 256 EUR dann gleich den kompletten Betrag versteuern. Das ist etwas anderes, als wenn beim Sparerpauschbetrag die 801 EUR ausgenutzt werden und die Besteuerung erst darüber hinaus greift.

Um die erforderlichen Beträge bei Crypto.com zu ermitteln, stellt die Plattform eine CSV Datei zur Verfügung, die alle wichtigen Daten enthält. Wenn man diese dann zum Beispiel in Excel importiert und eine Pivottabelle damit erstellt, dann ergibt sich ein Bild wie folgendes bei mir für 2020.

Das ist wirklich sehr einfach und schnell erledigt.

Da die Summe der Erträge unter der Freigrenze von 256 EUR sind, und sollte ich keine weiteren anderen Einkünfte haben, die unter § 22 Nummer 3 EStG fallen, wären diese Erträge steuerfrei und ich müsste sie auch gar nicht erst in der Steuererklärung (Anlage SO) angeben.

Es wird zwar regelmäßig empfohlen, dies doch zu tun, damit das Finanzamt das Ganze abnicken kann, aber bei solchen Beträgen sehe ich ehrlich gesagt keinen Grund dafür. Die Daten aufbereiten und archivieren würde ich aber trotzdem, denn wer weiß schon was das Finanzamt mal später alles prüfen möchte, wenn dann in Zukunft doch mal höhere Kryptobeträge in der Steuererklärung auftauchen.

Bei mir komme ich in 2020 aber über die 256 EUR, da ich das Staking & Lending auch noch auf anderen Plattformen ausprobiert habe und alle diese Beträge werden ja am Ende addiert, logisch. Deswegen habe ich auch das 1. Mal überhaupt meine Kryptoerträge in der Anlage SO (Sonstige Einkünfte) eintragen müssen.

Und prompt möchte das Finanzamt diese Daten prüfen und Beweise von mir haben. Das werde ich jetzt aufbereiten und hinschicken. Ich bin sehr gespannt, wie einfach oder schwierig die Prüfung wird und was ich ggf. noch zu erklären habe.

Ich kann ja bei Gelegenheit dann davon hier in den Kommentaren berichten. 😉

Was in Bezug auf Steuern beim Staking & Lending noch wichtig ist zu wissen, normalerweise sind Veräußerungsgewinne aus Kryptos nach § 22 Nummer 2 in Verbindung mit § 23 Absatz 1 Satz 1 Nummer 2 EStG steuerfrei, wenn sie mindestens 1 Jahr gehalten wurden.

Die Haltedauer von Coins, die für Staking & Lending genutzt wurden, verlängert sich lt. dem oben genannten BMF Schreibens leider auf 10 Jahre. Das ist ein echter Nachteil, wenn man seine Coins hauptsächlich wegen dem Spekulationsgewinn hält und sich mit Staking & Lending nur etwas nebenbei verdienen wollte.

Deswegen ist es ganz wichtig vorher darüber nachzudenken, was man mit seinen Coins vor hat!

Selbst wenn diese Regelung irgendwann wieder gekippt wird, wird es Jahre dauern, bis das passiert. Freiwillig wird der Staat nicht auf diese möglichen Mehreinnahmen verzichten wollen und es wird lange dauern, bis es jemand vor Gericht evtl. durchboxt.

Da Kryptowährungen unter § 23 des EStG fallen, werden Veräußerungsgewinne aber nicht mit den Erträgen aus Staking & Lending vermischt, sondern getrennt in der Steuererklärung (auch Anlage SO, aber eine andere Zeile) angegeben. Hier gibt es dann wiederum eine Freigrenze von 600 EUR. Sprich bis 599,99 EUR sind solche Gewinne steuerfrei und nicht zwingend anzugeben, darüber hinaus dann aber schon und der gesamte Betrag wird versteuert.

Es lohnt sich also seine Kryptos regelmäßig zu prüfen und auf diese Freigrenzen ggf. zu achten. Ab einem bestimmten Punkt ist es aber nicht mehr so relevant, weil man so und so darüber liegen wird.

Bzgl. des oben gesagten ist es also ratsam, seine Kryptobestände klar zu trennen. Bewahrt die Coins in einem separaten Wallet oder an einer separaten Börse auf, die ihr wegen Spekulationsgewinnen evtl. später sofort steuerfrei verkaufen wollt und vermischt diese nicht mit denen, die ihr für’s Staking & Lending einzusetzen plant.

Das macht später die Trennung und die Argumentation gegenüber dem Finanzamt sehr viel einfacher.

Fazit & Schlussbemerkung

Ich bin zufrieden mit der Entwicklung in den letzten 12 Monaten und finde persönlich das Thema Cash Flow aus Kryptos sehr spannend. Wo bekommt man sonst noch zweistellige Rendite auf zinsähnliche Produkte?

Okay. Niemand weiß was die Zukunft wirklich bringt, aber ich bleibe am Ball und werde es mir mit Skin In The Game aus nächster Nähe anschauen.

Dabei wäre mein Investment in Kryptos im Vergleich zum Dividendenaktiendepot & Optionskonto immer noch überschaubar klein (okay außer der Bitcoin geht nochmal 10x rauf), aber wenn die Renditen beim Lending so hoch bleiben, ist der daraus entstehende Cash Flow durchaus substantiell.

Mit nur 30.000 EUR zum Beispiel in USDC im Lending, würden Zinsen in Höhe von ca. 300 EUR/Monat (vor Steuern) fliessen, was im Prinzip den 250 EUR/Monat (nach Steuern) an Dividenden aus dem ca. 130.000 EUR schweren Aktiendepot entspricht. Das Optionskonto erwirtschaftet ebenfalls 300 EUR/Monat (vor Steuern) und ist aktuell ca. 33.000 EUR groß.

Das Risikoprofil bei Kryptos ist natürlich ungleich höher, was man an dieser Stelle fairerweise unbedingt erwähnen muss!

Trotzdem wäre es doch toll, wenn man sich zusätzlich zum Aktienmarkt noch ein zusätzliches Standbein in Bezug auf Cash Flow aufbauen könnte, oder? So zumindest meine Meinung.

Was ist eure? Seid ihr auch dabei oder haltet ihr euch von Kryptos grundsätzlich fern?

Wollt ihr mehr zu dem Thema auf dem Blog lesen oder soll ich vielleicht auch regelmäßige Updates zur Entwicklung des Cash Flows geben?

Ich würde mich gern mit euch in den Kommentaren dazu austauschen.

Last but not least, wer jetzt Interesse daran gefunden hat und es auch ausprobieren möchte, mit meinem Referral Code n74vwcgtqa gibt es 25 USD Startbonus bei Bestellung einer der VISA Debitcards.

Viel Spaß!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Hi, super Artikel mit einer guten Beschreibung, wie man Crypto Earn nutzen kann.

Ob man sein Geld in USDC anlegen möchte, kommt ganz darauf an, was du für die nächsten Jahre an Entwicklung am Crypto Markt erwartest und welche Risikoneigung du hast bzw. ob du dir mit dem Geld ein passives Einkommen generieren möchtest .

Bei einer Seitwärtsbewegung bzw. einen Absturz wäre es auf jeden Fall immer die richtige Wahl, in Stablecoins mit hohen Renditen anzulegen. Falls du weiter steigende Kurse am Cryptomarkt erwartest, macht Crypto Earn keinen Sinn. Die Zinsen holen niemals die Kurssteigerung von BTC, ETH oder was auch immer raus. Nur das weiß man leider nicht vorher, wie sich die Kurse entwickeln werden.

Dazu kommt auch noch der Nachteil der Kursschwankungen USD/EUR. Deshalb lege ich lieber das Geld für 10% bei Nexo oder Coinloan (oder auch Mintos, etc an und lass die 2% liegen, falls ich gerade nicht in risikoreiche Crypto Währungen investieren möchte.

Ich selber verfolge die Strategie die Einnahmen aus dem Cro Staking in Coins mit niedrigen Staking Rewards umzuschichten und dann länger als 1 Jahr zu halten. Warum in welche mit niedrigen Rewards, weil dann meine Opportunitätskosten am niedrigsten sind und ich dadurch die 10 Jahresfrist umgehe.

Deine Pivot Tabelle sieht ja echt klasse aus. Ich habe das hier auch selbst aufgearbeitet, doch habe ich nur mit großen Schwierigkeiten die Kurse in EUR einpflegen können. Schmeißt die APP die CSV Daten in EUR aus? Habe ich da was übersehen? Kannst du mal eine Tipp geben, wie man so eine Pivottabelle mit der CSV von Crypto.com selber erstellen kann.

Achtung, beim Tauschen in der App fallen zwar keine Gebühren an, doch die Kurse sind in der App im Vergleich zu Binance oder Coinbase ca. 1% schlechter. Über die Hintertür fallen also doch 1% Gebühren an. Ich empfehlen deshalb für den Tausch die Crypto.com Exchange. Dort ist es viel günstiger und die Coins können sehr leicht hin- und her zwischen App und Exchange transferiert werden.

Ein weiterer Nachteil von Crypto.com sind die teilweese hohen Abzugsgebühr von Crypto.com zu einer anderen Exchange oder Wallet.

Ansonsten ist die Crypto.com App super und ich liebe die Visa Karte. Hat bisher immer und super geklappt und ich habe nirgends einen Haken entdeckt.

Dazu halte ich Crypto.com für eine der vertrauenswürdigsten und sichersten Möglichkeiten für einen Einstieg von Cryptoanfängern.

Hi Harald!

Danke für deinen Kommentar.

Ich möchte nicht alles in USDC tauschen, sondern „nur“ die Rewards/Zinsen. Glaub damit bekomme ich über die Zeit eine ganz gute Glättung hin, ohne direkt auf alle Chancen zu verzichten. Einen kompletten Tausch aller Coins in USDC plane ich nicht.

Coinloan habe ich auch auf der Liste wegen der 10% auf Euro. Das ist auf jeden Fall noch eine interessante Alternative, wenn das so wie beworben funktioniert.

Ja die CSV gibt mir Euros aus. In der App habe ich die „Payment Currency“ auf EUR gestellt. Ich habe aber noch nicht probiert, ob ein Umstellen auf USD auch die Daten in der CSV auf US-Dollar ändert. Sollte es aber.

In Excel musst du die Daten dann nur importieren (Daten -> Daten abrufen -> Aus Text, dabei drauf achten in Schritt 2 das Trennzeichen auf „Komma“ einzustellen und in Schritt 3 unter „Erweitert“ die Dezimaltrennung von Komma auf Punkt umzustellen und das Tausendertrennzeichen von Punkt auf Komma) und dann die importieren Daten markieren und eine Pivottabelle erstellen (Einfügen -> PivotTable). Am besten mal ein Video bei YouTube schauen, wie man dann die Datenfelder zurecht schiebt.

Und Danke für den Hinweis bzgl. des Spreads in der App. Das hätte ich erwähnen können. Ich wusste nicht, dass es 1% sind, aber das sie einen bestimmten Teil nehmen, war eigentlich klar. Irgendwo muss ja Geld verdient werden.

In der Tat sind dann richtige Börsen (aka Exchanges) günstiger, also so etwas wie Crypto.com Exchange oder Coinbase Pro. Im direkten Vergleich mit zum Beispiel Coinbase, Bison oder Nuri waren die Preise bei Crpyto.com aber immer besser oder gleichwertig. Da gibt es also meiner Meinung nach nur wenig dran zu meckern.

Von den hohen Gebühren beim Abziehen von Krpytos habe ich noch nichts mitbekommen, weil ich dies so in der Form noch nicht gemacht habe. Ich habe aber das Crypto.com DeFi Wallet installiert und dort konnte ich meine Coins bisher entwder kostenlos drauf schieben oder zu den normalen aktuell üblichen Gebühren (zum Beispiel bei ETH, die sind aktuell leider überall sehr hoch).

Aber wir sind ja scheinbar beide zufriedene Nutzer der App und der Visa Karte. Das freut mich! 🙂

CU Ingo.

Hallo Ingo,

das habe ich auch so verstanden, dass du nur die Zinsen tauschen in Stablecoins möchtest. Ich denke, der Nachteil überwiegt die Vorteile. Falls es noch mal zu einem starken Anstieg im Cryptomarkt kommt, verpassen wir diesen, falls wir alles in Stables investieren. Deinen Wunsch nach Risikoreduzieren kann cih aber verstehen. Ich habe mir überlegt, dass aber auch noch die Möglichkeit besteht, nur den Teil fürs Finanzamt in Stablecoins zu tauschen. Im schlimmsten Fall wären das ja in Deutschland die 45% Einkommenssteuern.

Sagen wir mal, wir haben 1000€ Staking/Lending Rewards im Jahr in BTC erwirtschaftet, dann würde man 450€ in Stables umwandelt, mit denen man dann nach einem Jahr die Steuern begleichen kann und noch zusätzlich Zinseinnahmen für ein Jahr generiert hat.

Währendessen können die 550€ in BTC weiterhin 6,5% Rendite generieren und falls dann auch noch der Cryptomarkt abhebt, potenziert sich das ungemein.

Bei Coinloan bin ich seit ca. einem Jahr und es gab noch nie Probleme. Der Vorteil von Coinloan ist auch, dass du dein Geld jederzeit abziehen kannst und trotzdem noch den maximalen Zins von 10,3% in EUR bekommst. Bei Nexo und Crypto.com ist das ja leider nicht so. Um die beste Rendite zu bekommen, musst die Coins für min. 3 Monate anlegen. Ich nutze trotzdem alle drei, da ich nicht alles in einem Korb haben möchte.

Bei deinem Artikel ist mir noch bei einem Teil etwas aufgefallen. Du schreibst.

Mit nur 30.000 EUR zum Beispiel in USDC im Lending, würden Zinsen in Höhe von ca. 300 EUR/Monat (vor Steuern) fliessen, was im Prinzip den 250 EUR/Monat (nach Steuern) an Dividenden aus dem ca. 130.000 EUR schweren Aktiendepot entspricht.

Ich gehe zur Zeit davon aus, dass man Stablecoins genauso wie andere Crypto-Währungen besteuern muss. Damit könnten bis zu 45% Steuern anfallen. Aber selbst wenn ich vom Abgeldsteuersatz von ca. 26% ausgehe, komme ich nicht auf deine Zahlen. Bei 26% Abgeldsteuer komme ich auf einen monatlichen Cashflow von 216€ bei einer Rendite von 12% pro Jahr? Dazu frage ich mich, wie auf die 130.000€ kommst?

Danke für den Tipp mit der App und der Pivot Tabelle. Das hat geklappt und ist ja wirklich dadurch viel, viel leichter aufzubereiten.

Im Vergleich zu Bison, Coinbase Standard ist Crypto.com wirklich günstiger. Da hast du vollkommen recht.

Das System ist halt das gleiche, wie bei Coinbase und Coinbase Pro. Coinbase ist für Anfänger, weil es sehr komfortabel und einfach ist. Bei Coinbase Pro bekommt dafür die besseren Preise.

Falls man wirklich nur gelegentlich kauft, um zu Hodln, dann halte ich die 1% langfristig aber für verkraftbar.

Neuerdings habe ich aber mitbekommen, dass es nun auch endlich die Crypto.com Exchange App gibt und mit der ist es inzwischen sehr einfach, sein Coins zwischen beiden Apps hin und herzuschieben und dann in der Exchange günstiger zu kaufen und zu verkaufen. Und dabei bietet die Exchange auch noch den Vorteil, dass man Limit Orders abgeben kann.

Die DEFI App ist ja eine einfach ERC20 Wallet. Soweit ich das sehe, läuft die Wallet inzwischen auch über die BSC, das Matic und auch das Crypto.com Netzwerk. Ich nutze Sie kaum, aber es gefällt mir, dass die App immer weiter verbessert wird.

Für die hohen Netzwerkgebühren im ETH Netz kann Crypto.com nichts. Aber hier mal zum Vergleich kostet der Versand von 0,4 ETH über die Defi Wallet zurzeit 0,0024 ETH Gasgebühren. Über die App kostet es 0,015. Crypto.com langt da also immer kräftig zu. Bei einem ETH-Kurs von 3000€ bezahlt also über die App 45€ statt nur 7,2€ über die Defi Wallet.

Ich meine eine Abzug über die Exchange ist günstiger. Doch genau habe ich das noch nicht herausgefunden. Dort werden 0,08 ETH Gebühren fällig. Es wird aber nicht angegeben, über welches Netzwerk die Transaktion erfolgt. Falls ich davon ausgehe, dass es das ETH Netzwerk ist, dann wären es nur die Hälfte der Gebühren, die über die App anfallen.

Zur DEFI App ist noch zu sagen, dass das bei mir nicht kostenlos geht, die Coins von der App dort hin zu schicken. Als ERC20 Token wird eine Gebühr von 100 Cro für den Abzug von Cro fällig, was zur Zeit ca. 16€ wären. ETH konnte ich nicht prüfen, weil es zur Zeit nicht geht. Behandelt man die DEFI App aber wie jede andere ETH Adresse, so werden wieder 0,015 ETH fällig.

Nun gut, für jemanden der eine hohes Depotvolumen hat, sind das alles keine nennenswerten Kosten. Ein Kleinanleger sollte sich dessen aber bewusst sein.

Trotz dieser Nachteil bleibe ich dabei, dass Crypto.com für Anfänger (Crypto.com App) und auch Fortgeschrittene (Crypto.com Exchange) eine gute Wahl ist und in vielen Belangen sogar viel besser ist als das hochgehypte Coinbase und Coinbase Pro.

Und die Crypto.com Visakarte ist der Hammer. Ich habe Sie nun schon einige Male im Ausland benutzt und bekomme bessere Wechselkurse als in den vermeintlich günstigen Wechselstuben.

Eine Anfrage nach einem Security Code hatte ich auch noch nie. Nur das übliche Abfragen der PIN Nummer.

Gruß Harald

Hi Harald!

Danke für deine ausführlichen Anmerkungen.

Speziell die Ausführungen zu den Netzwerkgebühren sind interessant. Leider ändern sich diese ständig in Abhängkeit der Auslastung auf der jeweiligen Blockchain, man muss also immer wieder aufs neue schauen und vergleichen.

Mein Steuersatz ist zum Glück nicht mehr bei über 30% wie die letzten Jahre. Ich werde wohl so um die 35k in 2021 machen und abzgl. Steuerfreibeträge sollten ca. 25k zu versteuerndes Einkommen am Ende übrig bleiben. Damit sollte die Steuerquote bei ca. 15% liegen.

Mit diesen 15% komme ich auf (Milchmädchenrechnung) 30k EUR * 12% Rewards = 3.600 EUR – 15% Steuern = 3.060 EUR / 12 Monate = 255 EUR/Monat.

Das wiederum würde den ca. 250 EUR/Monat Dividende entsprechen, die bereits netto auf dem Konto liegen.

Durch den Steuersatz von 15% würde ich durch die Steuererklärung dann später sogar noch 10% davon wiederbekommen, aber das lass ich mal außen vor.

Last but not least die 130k EUR ist einfach nur die aktuelle größe des Dividendenaktiendepots als Richtwert, aus welchem Kapital diese Dividende von 250EUR/Monat entsteht.

Es entstehen also ca. 250 EUR Dividende pro Monat aus 130k Kapital, wo bei den Stablecoins dieselben 250 EUR (wie gesagt Milchmädchenrechnung) aus „nur“ 30k in USDC entsteht.

Das ist auch der Grund, warum mich diese ganze DeFi Geschichte so interessiert. Wenn man von seinem passiven Cash Flow leben möchte, dann sind Ausschüttungsquoten von 12% einfach ein Traum. 😉

CU Ingo.

Hey, Ingo,

danke, jetzt kann ich deine Berechnung nachvollziehen.

Ja, Cashflow ist schon was Schönes.

In diesem Fall kann ich dir auch noch einen Hinweis auf das Luna/Terra Projekt geben.

Beim Anchor Protocoll, dass zum Luna Ecosystem gehört, kannst du den UST Stablecoin für 19,5% pro Jahr anlegen. UST ist ja ein algorithmischer Stablecoin und ich halte das Verlustrisiko deshalb für deutlich höher als bei USDC und USDT Einlagen. Aber in den letzten Krisen in diesem Jahr hat der Peg zum US Dollar jedoch sehr gut gehalten und auch die Renditen blieben stabil. Und da das Terra Projekt nun unter den 20 größten Coins der Welt ist, halte ich das Risiko für überschaubar, da das Projekt von vielen unter Beobachtung ist.

Ich schätze mal, du hast schon von Anchor Protocol gehört?!

Falls du das mal ausprobieren möchtest, musstest du allerdings UST Coins z. B. bei Kucoin kaufen, diese dann von dort zur Terra Station schicken, der Metamask des Luna Ecosystems, und diese dann bei Anchor Protocol anlegen. Funktioniert alles sehr reibungslos und Gebühren sind auch für Kleinanleger, wie ich auch einer bin, absolut bezahlbar. Und dazu kommt auch noch, dass das Terra Ecosystem immer besser wird und noch weitere spannende Projekte in der Pipeline sind.

Grüße

Harald

PS: Das ist natürlich keine finanzielle Empfehlung. 😉 Sondern wie üblich, bilde dir deine eigenen Meinung. Aber das weißt du ja eh, dass man keinem anonymen Typen im Internet vertrauen sollte. 😉

Hi Harald!

UST habe ich mir sogar schon einmal angeschaut und auf die Liste der interessanten Projekte gesetzt. Leider fehlt das Kapital, um überall dabei zu sein.

CU Ingo.

Moin Ingo,

wie Du ja weißt, bin ich auch seit einem knappen Jahr bei crypto dabei. Von daher weiß ich Deinen super Jahresrückblick echt zu schätzen! Und muss sagen, dass hätte ich nicht so gut präsentieren können wie Du. Respekt!

Nach anfänglicher Unsicherheit macht mir das Ganze seit Längerem immer mehr Spaß. Unsere Gesamtbestände sind übrigens ziemlich ähnlich. Nur das Verhältnis Staking und Earning unterscheidet sich bei uns. Das was Du mehr im Earning hast, habe ich im Staking mehr.

Vor dem Jahresende will ich mein Earning ein klein wenig erhöhen (so um die 1.000€).

Mittlerweile bereitet mir das Ganze genauso viel Freude wie die Aktien.

Zu Deiner Frage wegen Umschichtung BitCoin / USDC: ich sehe den BitCoin so wie eine Microsoft Aktie und den USDC wie einen REIT.

Von daher solltest Du Dir das Ganze genau überlegen, was Dir wichtiger ist. Ich würde zum jetzigen Zeitpunkt nicht von BitCoin zu USDC umschichten.

Ick freu mir jedenfalls sehr, dass ich das Ganze damals über Dich (Dein Tipp und den Reward) habe abgeschlossen.

LG Alf

Hi Alf!

Danke fürs Vorbeischauen.

Es freut mich, wenn ich dich damals dazu inspirieren konnte. Es ist zwar risikoreich, aber bietet halt auch eine Rendite, die über der Norm liegt.

Wobei Crypto.com im Kryptobereich wohl noch eher eine der konservativen Möglichkeiten ist. Da gibt es ja auch ganz andere Risikoprofile da draußen beim Staking, Liquidity Mining und und und …

Bzgl. USDC, wie in dem Kommentar davor schon gesagt, umschichten möchte ich eher nicht, aber die Rewards & Zinsen ggf. in USDC tauschen, um die Vola etwas zu glätten.

Ein Punkt, der dabei auch eine Überlegung spielt, irgendwann muss ich darauf ja meine Steuern zahlen und da kann es passieren, wenn es im Worst Case am absoluten Tiefpunkt passiert, dass ich mehr Steuern zahle, als die Rewards/Zinsen dann wert sind. Mit einen Tausch in USDC habe ich das so nicht, da würde nur der EUR/USD-Kurs reinspielen und das Risiko halte ich für überschaubar. Und ich kassiere halt weiterhin schöne Zinsen von bis zu 12%.

Ein Gegenargument an der Stelle ist aber auch wiederum auf die Steuer bezogen. Wenn ich regelmäßig meine Coins gegen USDC tausche, entstehen viele kleine Trades, die ich steuerlich korrekt abrechnen müsste. Ab einer gewissen Menge wird das nicht mehr so einfach zu überblicken sein.

Es gibt zwar Anbieter da draußen, die behaupten das korrekt berechnen zu können, aber alle die ich gestestet habe kamen auf falsche Ergebnisse und/oder konnten bestimmte Dinge nicht so abbilden, wie es das dt. Steuerrecht erfordert.

Wenn ich also das mit dem Tausch mache, dann muss ich das wohl auf maximal 1x im Monat beschränken, damit es nachvollziehabr bleibt.

BTW dein Vergleich mit den Aktien passt glaub ich ganz gut. 😉

CU Ingo.

Moin,

die Karte ist gut, ich nutze sie auch. Es gibt nur einen Nachteil der crypto.com Visakarten : Die Nutzung im Ausland!

Natürlich kann man die Karte im Ausland nutzen, zumindest theoretisch, in der Praxis sieht es leider anders aus. Der security code wird auf die handy nummer gesendet, die man bei der registrierung angegeben hat. Da ich im Ausland prepaid sim des jeweiligen Landes nutze, muss man also jedesmal, bei jeder neuen sim die nummer ändern in der app. Dazu kommt dann natürlich wieder ne Bestätigung auf meine deutsche nummer. Frickelst also erstmal dreimal die simkarten rein und raus. Ja könnte man ja machen… Wenn dann danach der security code auch instant kommen sollte…. das hat mit der mex. sim dann bis 50 Minuten gedauert und das war mir dann doch zu blöd!!

Mir ist es schleierhaft warum man das nicht über die app verwirklicht, so wie es N26 z.B. auch tut. Wäre um einiges einfacher!

Natürlich habe ich den support gefragt und mein Anliegen geschildert. Antwort : Eine Änderung ist nicht vorgesehen…..

nich so cool…

Also fürs Ausland lieber andere Karte nutzen

Hi Fax!

Danke fürs Vorbeischauen.

Du meinst diesen „Verified by Visa“ Code? Ich habe meine Karte letztens im Urlaub (Österreich, Slowenien & Kroatien) auch benutzt und den nie gesehen. Ich nutze aber die Karte auch mehrheitlich über eine vorgeschaltete Curve Mastercard*, weil ich damit dann Apple Pay nutzen kann mit der Crypto.com Visa.

Es ist einfach zu praktisch, nur mit dem Handy rauszugehen. Leider sieht dann fast niemand die schöne lila Metallkarte. 🙁

Davon ab plane ich, meine dt. Telefonnummer genau aus diesem Grund zu behalten. Es gibt einfach noch zu viele Dienste, die eine 2FA über SMS machen. Ich habe zwar schon alles was geht auf Google-2FA oder App interne Funktionen umgestellt, aber manche bietet es einfach nicht an.

Mit Prepaid sollte mich das Behalten der Nummer nur 1-2 Euros im Monat kosten und das sind mir meine Nerven und die Zeit (Wechseln der Nummer beim Anbieter etc.) wert.

Davon ab habe ich meine Nummer schon länger als 20 Jahre. Irgendwie hänge ich an der. 😉

CU Ingo.

PS: Mir fällt grad ein, Curve hat Auslandsgebühren am Wochenende. Haben sie letztes Jahr eingeführt. Begründung: Währungsschwankungen zwischen Freitag und Montag. Das muss man mit berücksichtigen, wenn man die Karte mehrheitlich im Ausland einsetzen möchte. Also leider kein idealer Workaround.

ja genau den code meinte ich! mir war der Name entfallen. ne deutsche nummer zu behalten ist nicht mein Problem. Das problem ist dass man dann im ausland mit ausländischer simcard jedesmal die sim wechseln muss, was nervig ist.

Der code kommt nur bei online zahlungen, aber gerade da ist die karte bzw. der cashback interessant, stichwort flüge und hotels. Da kommt ja doch so einiges bei mir zusammen.

Hiho!

Weil ich es gerade in einem anderen Kommentar erwähnt hatte, ich nutze die Crypto.com Visa zusammen mit einer Curve Mastercard*.

Damit kann man Apple Pay nutzen, was aktuell von Crypto.com noch nicht unterstützt wird. Das ist einer der Vorteile. Für mich war es sogar der Hauptgrund, warum ich mir die Curve auch noch dazugeholt habe.

Ein weiterer Vorteil, der sich gerade bei Prepaid Kreditkarten echt bezahlt macht ist, dass man eine 2. oder sogar 3. zusätzliche Kreditkarte hinterlegen kann, die in dem Fall einspringt, wenn auf der 1. Karte kein ausreichendes Guthaben mehr drauf ist.

Wer kennt es nicht, man steht an der Kasse im Supermarkt und die Zahlung wird abgelehnt, weil kein Guthaben drauf ist? Mit dem Anti-Embarrassment Mode von Curve passiert dir das nicht mehr, weil wie gesagt dann Karte 2 oder Karte 3 einspringt.

Vollautomatisch. Du musst nichts tun, wenn einmal die Karten hinterlegt wurden. Geiles Feature finde ich. 🙂

Und noch einen Vorteil möchte ich erwähnen, man kann auch nach abgeschlossener Zahlung noch die Kreditkarte wechseln, ohne dass du die jeweiligen Anbieter kontaktieren musst. Dieser Modus nennt sich Go Back In Time.

Du hast zum Beispiel eine geschäftliche Ausgabe auf deine private Kreditkarte gebucht bekommen? Kein Problem. Mit Go Back In Time kannst du einfach die Buchung von der einen Karte auf eine andere hinterlegte Karte schieben. Alles easy mit 2-3 Klicks in der App von Curve.

Einzige Bedingung, die Zahlung darf nicht älter als 30 Tage sein und beide Karten müssen in der gleichen Währung geführt werden.

Ich selbst nutze das Feature auch von Zeit zu Zeit und es funktioniert einfach. 🙂

Last but not least dachte ich mir es kann nie schaden, zu der Crypto.com Visa noch eine Mastercard zu haben. Damit kannt man dann wohl wirklich weltweit an 99,9% der Akzeptanzstellen bezahlen.

CU Ingo.

Mir wären die Gebühren im Ausland zu hoch, und beim cash ziehen zu niedriges Limit, danach wirds schnell teuer. Apple pay ist cool, aber in Südostasien und Lateinamerika auch recht wenig nutzbar. Ich hab 5 Karten, ne sechste brauch ich glaub ich nicht. Ansonsten finde ich die Möglichkeiten recht interessant, mit dem switchen auf ne zweite oder dritte Karte. Werde das Ganze mal im Auge behalten!

Hi, Danke für den Artikel. Habe mich gleich angemeldet, da ich wieder ein wenig mehr in Crypto einsteigen möchte und suche noch Alternativen zu Binance und Coinbase. Natürlich dein Affiliate Link benutzt! 🙂

Hi Rafael!

Danke fürs Vorbeischauen und Danke für die Unterstützung. 🙂

Na dann wünsche ich dir viel Erfolg!

CU Ingo.

Hallo Ingo,

Klasse Block und auch deine Crypto- Ausflüge lese ich gerne.

Nutze ebenfalls Crypto.com und finde die Benefits der Kreditkarte super. Was hat es mit der Crypto Exchange auf sich? Nutzt du diese? Staken ist dort ja zum Beispiel auch möglich. Ich meine gelesen zu haben die Handelsgebühren zum tausch der Krypton sei dort etwas niedriger. Gruss Jan

Hi Jan!

Danke für deinen Kommentar.

Die Exchange ist zum Traden auf jeden Fall günstiger. Rein theoretisch auch schon bei einzelnen Käufen oder Verkäufen. Man muss dann halt immer die Kryptos hin und her schieben, was später die Auswertung über die CSV Datei, zum Beispiel auch für die Steuer, etwas schwieriger und aufwendiger gestaltet. Ich selbst mache das nicht.

Beim Staking sind manche Coins dort im Vorteil, je nach dem wie viele CROs du auf der Exchange hinterlegst. Das muss man im Einzelfall genau durchrechnen. Ich selbst nutze die Exchange dafür nicht und bin mit dem Angebot in der App zufrieden. Ich beobachte aber weiterhin, was dort ggf. neues kommt.

CU Ingo.

Hey Ingo,

Danke für die tolle Zusammenfassung. Habe auch schon viel Spaß an Crypto.com und bin durch dich erst dazu gekommen.

Vielleicht kannst du mir zwei Fragen beantworten, die ich so selber nicht lösen konnte.

Man muss für die Visa einen festen Betrag an CRO staken. In der App zeigt er mir noch die alten Werte an: 350, 3.500, … auf der Website heißt es: 400, 4.500, …

Ich habe die für 350. Werden die CRO nach der Laufzeit automatisch unstaked oder entscheide Ich das immer allein? Nicht das nach der Laufzeit zum Beispiel 50€ mehr zum staken gefordert werden.

Auf der Website stehen die Rewards in CRO. Also zum Beispiel 2% cashback. In der App kann man aber auch USDC als Rückerstattungswährung einstellen. Hast du Erfahrung damit ob der %-Satz gleich bleibt?

Danke für deine Hilfe.

LG Patrick

Hi Patrick!

Danke fürs Vorbeischauen.

Freut mich, wenn ich dich darauf aufmerksam machen konnte. 🙂

Der Unterschied bzgl. 350 vs. 450 bzw. 3.500 vs. 4.500 ist nur der Unterschied zwischen Euro und US-Dollar. Sollte zumindest so sein.

Die 350 EUR in CRO werden für 180 Tage gelockt. Der Stake löst sich nicht automatisch auf. Du kannst das Ganze also nach den 180 Tagen beruhigt einfach weiterlaufen lassen und musst nichts tun. Solange du nicht auf den Unstake Button drückst, behälst du alle Vorteile und der Preis ist fix.

Ich bin mir sicher, dass mit Refunds nicht Cashbacks gemeint sind. Die Cashbacks gibt es nur in CROs. Mit Refunds meinen die bestimmt irgendetwas, was mit der Pay Funktion zu tun hat. Du kannst ja bei bestimmten Händlern mit CROs bezahlen und da könnte ich mir vorstellen, dass bei einer Rückerstattung ggf. nicht CROs genommen werden, sondern die von dir in den Einstellungen gewählte Währung.

Hab es aber noch nicht selbst ausprobieren können. Ist also eine Vermutung.

CU Ingo.

Hallo Ingo,

sehr interessanter Beitrag. Habe mir tatsächlich alles durchgelesen inkl. aller Kommentare. Und auch ich nutze Curve. Aber aus einem anderen Grund: Ich habe als Zahlungsquelle in Curve meine Barclaycard mit Verfügungsrahmen ausgewählt. Somit muss ich nicht auf das Guthaben meiner Crypto.com Visa achten. Dann einmal in der Woche buche ich alle Umsätze von der Barclaycard zur Crypto.com Visa Karte um (wegen dem Cashback).

Ich finde Curve wirklich genial!

Nun zu meiner eigentlichen Frage:

Ich nutze USDC und BTC für Crypto Earn. Bei USDC interessiert mich die Verlängerung der Haltefrist überhaupt nicht, da habe ich ja auch keine Kursveränderungen, aber bei BTC war ich gerade ziemlich schockiert, dass sich die Haltefrist auf 10 Jahre erhöht. Lohnt sich Crypto Earn mit BTC überhaupt? (Wenn man von hohen Kursgewinnen aus geht).

Hi Maurizio!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Das mit Curve kann man gern so machen, wäre mir aber etwas zu viel „Arbeit“ am Ende des Monats bzw. der Woche. 😉

Mein Setup in Curve ist als 1. Karte die Crypto.com VISA, dann meine Revolut VISA und als 3. Karte meine Amazon VISA. Letztere ist eine echte Kreditkarte und durch den Anti-Embarrassment Mode habe ich damit auch nie das Problem, auf das Guthaben achten zu müssen.

Ja das mit den 10 Jahren Haltefrist beim Lending & Staking ist echt eine miese Falle. Und das über die Hintertür der bestehenden Gesetze jetzt so einzukippen, dass es bereits gilt und man keine Chance hatte, das vorher zu wissen und darauf zu reagieren, ist echt unfair.

Ich meine sollen sie halt ein neues Gesetz für Kryptosteuern machen und ab da gilt es dann. Fair enough. Aber so im Prinzip rückwirkend ist einfach nur fies.

Deswegen sollte sich ab jetzt jeder gut überlegen, welche seiner neugekauften Coins er fürs Lending & Staking verwenden möchte und welche er lieber zurückhält, um sie dann nach 1 Jahr steuerfrei verkaufen zu können. Vorrausgesetzt dieses 1 Jahr wird mit der neuen Regierung nicht auch noch auf 10 Jahre verlängert. Denkbar wäre es. Die Grünen wollen das ja so. Im Sondierungspapier habe ich dazu aber nichts mehr gelesen. Drücken wir mal die Daumen, dass der Kelch an uns vorbeigeht.

Wenn du wie ich bereits in dieser „Falle“ steckst, einen kleinen Trick gibt es noch, um die Auswirkungen ein wenig abzumildern, falls man nicht alles verkaufen möchte, sondern nur einen Teil.

Sollte ein Teilverkauf anstehen, dann könnte man vorher den Teil, den man nicht verkaufen möchte, auf eine andere Börse transferieren. Nach dem FiFo Prinzip gehen damit die ältesten Coins weg und das sollten in der Regel die mit dem niedrigsten EK sein.

Dann kann man die älteren Coins verkaufen und zahlt weniger Steuern, da die Differenz zwischen EK und VK nicht gaaanz so groß sein sollte. Zumindest sollte es etwas helfen.

Man könnte dann theoretisch die anderen Coins wieder zurück transferieren und weiter mit dem Lending & Staking machen. Ich weiß nur nicht, wie genau das Finanzamt da evtl. hinschaut und dann Gestaltungsmißbrauch unterstellt. Vielleicht sollte man ein paar Tage Luft dazwischen lassen nach dem Verkauf.

Der Begriff Gestaltungsmißbrauch ist leider ziemlich schwammig und da kommt es wohl auch darauf an, wie dein Finanzamt und dein Bearbeiter grundsätzlich so drauf sind. Ich denke es ist unkritisch. Man muss es halt ggf. gut argumentieren können.

Viel Erfolg weiterhin!

CU Ingo.

Hallo Ingo,

interessante Idee mit dem Hin- und Hertransferieren.

Als Weiteres besteht auch noch die Möglichkeit, die Lendingsrewards nicht zu verleihen. Nach einem Jahr wären dann die Zugewinne bei diesen Coins steuerfrei realisierbar.

Damit hätte man den Vorteil beider Welt. Die verliehenen Coins wären dann die Cashcow, während die die (versteuerten) Rewards nach einem Jahr steuerfrei verkaufbar wären.

Hi Harald!

Ja, man kann auch die Staking & Lending Rewards nicht wieder ins Staking & Lending packen und die wären dann in der Theorie nach 1 Jahr steuerfrei.

Problem an der Sache, die Coins kannst du bei den kurzlaufenden Batches in Crypto Earn nach Beendigung nicht mehr auseinanderhalten, da es eine Wallet ist. Das bekommst du (zumindest ich sehe da keine Möglichkeit) gegenüber dem Finanzamt nicht sauber kommuniziert.

Vorallem wenn du mehr als eine handvoll Batches über das Jahr laufen hast. Vielleicht bekommt man es noch hin mit Stift und Papier, wenn es nur 1 Kryptowährung mit Batches je 3 Monaten ist, denn dann wären das nur 4 Einzelfälle im Jahr. Aber selbst das wird schon ein schönes Stück Arbeit.

Alles darüber hinaus halte ich für in der Praxis nicht nachvollziehbar. Du musst es ja so aufbereiten, dass nicht nur du es verstehst, sondern dein Finanzamtbeamter auch. Schwierig.

Crypto.com müsste ein separates Auswahlungswallet unterstützen. Dann wäre das wieder schon sauber getrennt und einfach zu realisieren.

CU Ingo.

Hallo Maurizio,

ich denke, dass kommt ganz auf den Coin an. BTC sehe ich als Langfristinvestments, welches ich nie mehr verkaufen werden, komme was wolle. Da macht es für mich Sinn diesen zu verleihen, trotz 10 Jahres Haltefrist, ansonsten würde man die 5% unnötige liegen lassen.

Da aber Zinsen nie sicher sind und die Rendite irgendwas ev. auch abrutschen können, fahre ich da zweigleisig und verleihe oder stake einen Teil meiner Coins nicht und schon gar nicht die, von denen man nicht absehen kann, ob es die irgendwann noch gibt.

Grüße, Harald

Hallo Ingo,

du kannst die Rewards aus Crypto.com zur Exchange schicken. So sind die Rewards und die ursprünglich gestaktende Coins gut auseinander zu halten. Über Crypto.com geht das sogar komplett kostenfrei von der App zur Exchange. Bei Binance ist da auch kein Problem, die Rewards auf einen andere Wallet zu transferieren. Nur sollte man dann darauf achte, Coins zu staken, die niedrige Abzugsgebühren haben.

Bei AAVE und Curve geht das auch. Da du dort die Coins immer claimen kannst und von dort dann auch weiter zu einer Hodl-Wallet schicken kannst.

Das geht natürlich nicht über das Ether-Netzwerk. Dort sind einfach die Gasfees viel zu hoch, aber über die anderen z.B. das Polygon-Netzwerk ist das alles gut zu machen.

Darüber hinaus muss man sich auch fragen, ob die Steuern für eine ein tatsächlich problematisch sind. Falls man sonst keine Einnahmen hat und nur Cashflow über Zinsen und Lending und Stakingrewards generiert, dann sind die Steuern ja bis zu einem bestimmten Jahreseinkommen überschaubar.

Der Höchststeuersatz greift ja dann sehr spät.

Nur ein Job sollte man dann hakt nicht habe, sonst sind die 42% persönlicher Steuersatz ja schnell erreicht, die man dann auf alle Staking und Lendingrewards zahlen müsste.

Gruß

Harald

Hi Harald!

Das geht grundsätzlich und gerade wegen der 0 Gebühren kann es helfen. Du musst aber trotzdem jede einzelne Transaktion nachweisen und dokumentieren. Und da die Coins ersteinmal in der selben Wallet landen, wie die Coins, die ausgeliehen sind, bin ich nicht sicher, ob man das dem Finanzamtmitarbeiter vermittelt bekommt.

Ich stecke gerade in einer solchen Prüfung durch das Finanzamt für meine 2020er Steuererklärung. Unter anderem wegen meiner Einnahmen durch Staking & Lending. Mal schauen, wie einfach oder schwierig das wird.

CU Ingo.

Hi Ingo,

ja, es ist zurzeit sehr schwierig, zu wissen, was das Finanzamt akzeptiert und was nicht.

Soweit ich weiß werden die Coins während Crypto-Earn aus der Wallet ins Earn gebucht und während der Laufzeit werden danach nur der Rewards ins Wallet gebucht und nicht reinvestierst. Sobald man dann kurz vor Ablauf der Laufzeit in die Exchange bucht und danach diese Coins nicht mehr ins Staking gibt, sollte es kein Problem gebe. Aber wissen tue ich das nicht.

Im Jahr 2020 hatte ich auch das erste Mal Staking Rewards, die ich ans Finanzamt gemeldet habe. Der Steuerbescheid ist noch nicht da.

Berichte doch bitte, wie es bei dir gelaufen ist. Ich denke, dass wäre für viele deiner Leser interessant. Keiner weiß genau, was nun das Finanzamt tatsächlich von uns allen will.

Grüße

Harald

Hi Harald!

Man müsste dann für jeden Transfer der Rewards einzeln in der CSV nachweisen, dass dieser vor dem Ende des entsprechenden Crypto Earn Batches stattgefunden hat. Theoretisch möglich und lt. BMF Schreiben auch abgedeckt, denn da steht die Einzelfallbetrachtung ist möglich und es wird zwar FiFo (die zuerst gekauften Einheiten werden auch zuerst veräußert) vorgeschlagen, aber nicht vorgeschrieben. In der Praxis sind das 4 Nachweise/Jahr pro Kryptowährung, wenn ich jetzt mal von 3 Monaten/Batch ausgehe. Und wenn man LiFo (die zuletzt gekauften Einheiten werden zuerst veräußert) wählt, dann sollte das mit ein wenig Arbeit funktionieren.

Aber auch hier wieder die Frage, ob dein Sachbearbeiter deiner Argumentation folgt.

Gestern habe ich mit meiner Sachbearbeiterin beim Finanzamt telefoniert und pro-aktiv nachgefragt (kann ich nur empfehlen), ob alle Unterlagen angekommen sind (komplett digital per WISO Steuer geschickt, geht aber auch mit Elster-Online) und ob sie noch Fragen dazu hätte. Sie verneinte und meinte nur, dass sie es durchwinken wird, weil sie es eh nicht im Detail prüfen kann.

Ich glaube die Finanzämter sind mit dem Thema aktuell noch total überfordert. Und mir tun die Sachbearbeiter fast schon ein wenig leid, weil sie einen Sachverhalt bewerten sollen, für den sie nie geschult wurden.

Ich berichte weiter, sobald der Bescheid da ist.

CU Ingo.

Hiho!

Ich habe heute meinen Steuerbescheid für 2020 bekommen, wo ich das 1. Mal Erträge aus Staking & Lending angegeben hatte. Beides wie im BMF Schreiben ausgewiesen als Einkünfte aus (sonstiger) Leistung nach § 22 Nummer 3 EStG. in Anlage SO.

Es wurden dann Nachweise angefordert und ich habe die von mir erstellten Pivots mit den Daten aus den CSV Dateien in eine PDF exportiert (Excel kann man nicht über Elster/WISO ans Finanzamt verschicken) und eingereicht. Dazu ein kurzes Schreiben mit Erklärungen erstellt, was woher kommt etc. … und ich hatte auch das BMF Schreiben angehangen und erklärt, dass ich mich nach besten Wissen und Gewissen danach gerichtet habe.

Sie haben alles anerkannt. Es gab keine weiteren Nachfragen.

Verkäufe von Kryptos (Einkünfte aus privaten Veräußerungsgeschäften nach § 22 Nummer 2 in Verbindung mit § 23 Absatz 1 Satz 1 Nummer 2 EStG.) hatte ich noch nicht, aber ich vermute, dass der Nachweis hier genauso funktionieren würde.

Zusätzlich wurden meine Wirecard Verluste auf Basis des Kontoauszugs von Interactive Brokers ebenfalls anerkannt. Auch hier ohne weitere Rückfragen. Die Bearbeiterin wollte nur den Kontoauszug für die Akte als Nachweis haben. Jetzt kann ich in Zukunft wenigstens ein paar Gewinne dagegenrechnen lassen. 🙂

Das Zusammentragen aller Daten und das Aufbereiten in Excel hatte mich ca. 2 Tage intensiver Arbeit gekostet, aber es war machbar. Jetzt führe ich meine Exceldatei einfach immer jeden Monat aktuell fort und habe dann alles parat für die nächste Steuererklärung.

Alles kein Hexenwerk. Happy Investing! 😉

CU Ingo.

Eine Ergänzung muss ich noch machen, die in dem Zusammenhang wichtig ist.

Der Steuerbescheid erging nach § 164 Abs. 1 AO unter Vorbehalt der Nachprüfung! Hab ich jetzt erst gesehen.

Heißt sie haben meine Daten gar nicht geprüft (bzw. festgestellt sie können es nicht ausreichend prüfen) und behalten sich damit das Recht vor es ggf. später nachzuholen. Glaub die Frist dafür ist 4 Jahre.

Das macht die Sache jetzt nicht mehr ganz so toll, wie zu anfangs gedacht, aber aufgrund der Lage, dass sich da niemand mit Kryptos auskennt, wohl auch irgendwie verständlich. Hoffe bloß, dass das nicht irgendwann noch nen Rattenschwanz nach sich zieht.

Ach wird schon. Stay positive! 🙂

CU Ingo.

Hallo Ingo,

danke, dass du deine Erfahrung hier mit uns teilst. So kann nächstes Jahr doch viel entspannter an die Sache rangehen.

Schöne Grüße und happy Investing weiterhin.

Harald

Hallo Ingo,

vielen Dank, dass du deine Erfahrungen mit uns teilst.

Ich habe eine Frage zu der CDC Kreditkarte. Die 3% Cashback und die zusätzliche Erstattung der Netflix/Spotify Kosten ausgezahlt in Cro sind deiner Meinung nach nicht steuerpflichtig? Ich konnte da leider bislang nichts aussagekräftiges zu finden.

Viele Grüße,

Peter

Hi Peter!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Ich hatte mal einen Steuerberater gefragt und er hat es mit Payback gleichgesetzt und gemeint, ich soll mir da keine Gedanken machen.

Davon ab musst du aber ggf. Kursgewinne versteuern. Sprich du bekommst 10 CROs als Cashback bei 0,20 EUR und wenn du diese dann irgendwann verkaufst/ausgibst, ist der CRO-Preis auf 0,30 EUR gestiegen, dann musst du 0,10 EUR x 10 CROs = 1 EUR versteuern.

Dabei gilt eine Freigrenze von 600 EUR. Erst ab diesem Betrag (Gewinn) musst du Steuern zahlen. Darunter nicht und du musst es dann auch nicht in der Steuererklärung angeben.

Disclaimer: Bin kein Steuerberater. Keine Steuerberatung.

CU Ingo.

Hallo zusammen, habe eine Frage, die ich hier noch nicht gesehen habe.

Ich teste mich langsam in das Earn Programm rein und habe da eine Frage zu den Gebühren.

Um große Schwankungen zu vermeiden habe ich in Tether (USDT) investiert für 3 Monate für 10%.

Hier meine Schritte und am Ende meine Frage:

– Ich habe 250 USDT (minimum Earn-Einsatz) für 225,10€ gekauft

– diese in das Earn-Programm reingesteckt ergeben aber nur noch 218,57€

Das entspricht ca.: 2,9% Verlust. Bei 10% p.a. Anlage müsste ich die nun 3-4 Monate anlegen um die überhaupt erstmal wieder reinzubekommen.

Ist das normal oder übersehe ich etwas? Habt ihr auch solche Gebühren?

Ich nutzte aktuell die „kleinste“ Karte um einfach Erfahrungen zu sammeln. Ich glaube aber nicht, dass das damit zusammen hängt.

Hi Seb!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Ich bin nicht ganz sicher, ob ich folgen kann. Es gibt keine Gebühren bei Crypto Earn.

Du hast für die 225,10 EUR aber 250 USDT bekommen, oder? Dann kann das nur die normale Kursschwankung zwischen USD (1 USD = 1 USDT) und EUR sein.

Wären bei dir aktuell rund 3%. Schau mal, ob zwischen Kauf und da, wo du geschaut hattest, der USD evtl. um 3% sich zum EUR verändert hatte?

Wenn dem so ist, einfach ignorieren und weitermachen. Diese Währungsrisikien gehören dazu und gleichen sich auf lange Sicht meist wieder aus. 😉

BTW würde ich dir empfehlen nicht auf Tether (USDT) zu setzen, nimm lieber USD Coin (USDC). Ist ja auch ein USD-Stabelcoin, nur transparenter und höchstwahrscheinlich besser abgesichert. Tether macht mir zu viele seltsame und linke Sachen. Völlig intransparent der Laden.

Viel Erfolg!

CU Ingo.

Hallo Ingo,

danke für deine schnelle Antwort.

Von der Reihenfolge her hab ich Tether gekauft 250 USDT für 225,1€ und die direkt in das Earn-Programm gesteckt. Dort sind aber die 250 USDT nur noch 218,57€ wert.

Hab das ganze jetzt auch mal mit USDC gemacht, da war die Differenz nur 0,10€, also vernachlässigbar.

Danke für den Tipp. Irgendwas ist da komisch mit tether. Da lass ich jetzt die Finger von.

Hi Seb!

Wie Harald schon anmerkte, den Spread beim Kauf/Verkauf hatte ich noch vergessen. Der liegt in der Regel zwischen 0,5-1,0%. Also ganz okay.

Und ja, bei der Kreditkarte fallen extra Kosten an. Da muss jeder selbst wissen, ob sich das lohnt.

CU Ingo.

Crypto.com genehmigt sich ca. 1% beim Wechsel von EUR in USDT. Das kannst du sehr leicht überprüfen, in dem du gleich nach dem Wechsel von EUR in USDT die USDT einfach wieder in EUR versuchst zu tauschen. Du wirst merken, dass du da weniger in EUR zurückgetauscht bekommst. Der Rest, der zurzeit fehlt, wird dann wahrscheinlich auf Wechselkursschwankungen zurückzuführen sein.

Um den Wechselkursschwankungen auszuweichen, bevorzuge ich es, EUR direkt beim z. B. Nexo.io und Coinloan.io für 10% p.a. anzulegen.

Falls Ingo bei Nexo und Coinloan ist, kannst du dich gerne über seinen Empfehlungslink anmelden. 😉

Muss mich korrigieren. Habe es gerade mal selber mit 100 USDC geprüft. Die Gebühren liegen bei ca. 0,5%. Ich finde, dass ist fair und da gibt es nicht viel zu meckern.

Aber was mir gerade noch eingefallen ist, dass du eventuell nicht mit Geld in deiner Fiat Wallet bezahlt hast, sondern stattdessen mit einer Visakarte. Das würde zu deinen Zahlen ungefähr passen. Bei Zahlung mit Visa fallen 3% Gebühren an. Und da der EUR eher gegenüber dem USD zuletzt gefallen ist, kommt das mit den 2,9% Verlust ganz gut hin.

Hi Harald!

Danke für deine Anmerkungen bzgl. des Spread. Die hatte ich in der Tat im ersten Moment vergessen.

CoinLoan steht definitiv auf der Liste zum Testen. Bin noch am Geld zusammen zu suchen. 😀

CU Ingo.

Hi Ingo, vielen Dank für den super Artikel. Eine Anmerkung zum Thema Steuern: können wir Staking und Lending (Crypto.com Earn) denn überhaupt steuerlich gleichsetzen? Ich habe hierzu folgenden Blogeintrag von Winheller gefunden, der bzgl der Haltefrist bei Lending nicht für eine Verlängerung auf 10 Jahre argumentiert. „Beim Lending werden jedoch in der Regel keine Einkünfte aus dem Wirtschaftsgut (der Kryptowährung), sondern aus dem Verleihgeschäft erzielt (als Ertrag aus der Forderung). Weil in diesen Fällen kein Missbrauch vorliegt, kann es bei der Haltefrist von einem Jahr bleiben. Auch das Bayrische Landesamt für Steuern hat [das] bestätigt […]. Quelle: https://www.winheller.com/bankrecht-finanzrecht/bitcointrading/bitcoinundsteuer/besteuerung-lending.html#:~:text=Handelt%20es%20sich%20bei%20den,von%2018%20bis%2045%20%25%20versteuert.

Wie siehst du das?

MfG Ben

Hi Ben!

Danke fürs Vorbeischauen und Danke für deine Frage.

Hab mir den Artikel von Winheller durchgelesen und es würde mich freuen, wenn es so wäre. Hab da aber 1-2 Bedenken.

Erstens finde ich es schwierig, da kein Datum an dem Artikel steht. Man weiß also gar nicht, ob die Erkenntnis auf dem Stand von vor dem BMF Schreiben vom Juli 2021 basiert oder auf danach. Das klingt mir sehr nach davor. Wenn, dann wäre der Artikel veraltet und sollte von der Webseite genommen oder aktualisiert werden. Der kleine Teil wo „Update“ dran steht, macht für mich keinen richtigen Sinn bzw. lässt den Leser völlig im Dunkeln.

Zweitens werden sich die Finanzämter nach dem BMF Schreiben richten. Selbst wenn Winheller eine andere Rechtsauffassung hat, dann interessiert es das Finanzamt erstmal nicht. Diese abweichende Rechtsauffassung muss man dann per Einspruch und wahrscheinlich notwendigerweise per Gericht durchsetzen. Schwierige Situation, so oder so.

Ich werde das Thema im Auge behalten, denn hier wird sich wahrscheinlich in den nächsten Monaten (neues finales BMF Schreiben, nun vielleicht mit mehr Einfluss durch die FDP/Lindner) oder Jahren noch einiges tun.

Nichts ist so beständig wie die Veränderung. 😉

BTW hast du einen Link zum Nachlesen bzgl. der Bestätigung durch das Bayrische Landesamt für Steuern?

CU Ingo.

Hallo Ingo,

Ich habe mal eine Frage zum Crypto Earn. Ich überlege, hier zu Investieren. Da ich ein möglichst risikoarmes Invest tätigen möchte, wäre meines Erachtens es sinnvoll in Stablecoins zu investieren. Denke an den USDC, da dieser ja an den US Dollar gekoppelt ist und dadurch eine äußerst geringe bzw keine Volatilität im Vergleich z.B zum BC oder ETH hat. Aber warum gibt es dann auf den Stablecoin im Allgemeinen eine höhere Verzinsung, bei vermeintlich geringerem Risiko? Das ist mir nicht klar. Hast Du dazu eine Erklärung?

Gruß,

Daniel

Hi Daniel!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Ich baue mir auch einen Cash Flow aus Kryptos auf und setze bei neuen Investitionen aktuell fast nur auf Stablecoins. Was ich bereits an „normalen“ Coins (BTC, ETH etc.) habe, reicht mir von der Volatilität her vollkommen aus. Stablecoins sollen da etwas „Ruhe“ reinbringen.

Die Renditen beim Lending sind bei den Stablecoins in der Tat sehr gut bei überschaubaren Risiko, wenn man das im Crypto Space überhaupt so sagen darf. 😉

Auf die Frage, warum gerade Stablecoins diese hohen Renditen beim Lending einbringen, konnte ich bisher keine 100% zufriedenstellende Antwort finden.

Es scheint einfach so, dass der Bedarf aktuell groß genug ist, um diese Renditen zu ermöglichen. Wenn du zum Beispiel als Trader auf Leverage (Hebel) handelst, dann zahlst du dafür Zinsen, die in der Regel höher sind als die bei Stablecoins üblichen 5-10%. Irgendwie muss sich das für die Anbieter rechnen.

Plus gerade bei Crypto.com (die haben ja mit die höchsten Renditen aktuell auf USDC) ist sicher auch noch ein extra Promotionanteil (zum Beispiel die +2%, wenn du die grüne/lila VISA oder höher hast) mit dabei. Ich würde nicht davon ausgehen, dass es dauerhaft so hoch bleibt. Je mehr Geld in Krypto fließt, desto mehr wird es sich anderen Anlageklassen angleichen vom Risikoprofil.

Aber bis es soweit ist, und ich rechne hier schon noch in Jahren, nehm ich diese Rendite gern mit. 😉

BTW speziell im Crypto Space würde ich aktuell noch nicht langfristig planen (ala ich bau mir jetzt 10 Jahre lang ein USDC Depot auf, bin dann finanziell frei und lebe nur noch von den Zinsen) und immer schauen, wie sich die Dinge entwickeln. Ändern sich die Fakten, ändere ich meine Meinung. Sprich, wenn ich heute auf Stablecoins setze und diese hohe Rendite gern mitnehme, dann kann sich das auch wieder ändern, wenn es in Zukunft andere Möglichkeiten gibt.

CU Ingo.

Hallo Ingo,

bin momentan am überlegen beim Lending einzusteigen.

Hatte geplant , Gewinne in Kryptos in Form von Stablecoins herauszuziehen und diese im Lending flexibel anzulegen.

Sobald ich wieder günstig Kryptos kaufen kann die Stablecoins aus dem Lending herausziehen.

Nun wäre aber ja die Sache das sich die Haltefrist auf 10 Jahre erhöht und ich den swap von den angelegten Stable in Kryptos mit meinem persönlichen Einkommensteuersatz besteuern muss.

Aber da es ja ein Stablecoin ist ,fallen doch so gut wie keine Gewinne ,somit auch minimal Steuern,in der Lending Zeit auf den angelegten Stablecoins an. Oder sehe ich das falsch ?

Hi Heiko!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Im Grunde verfolge ich eine ähnliche Strategie. Gewinne zum Teil in Stablecoins tauschen und ins Lending packen, um die Gewinne halt abzusichern und etwas Volatilität aus dem Kryptoportfolio zu nehmen.

Und wenn der Kryptomarkt vielleicht doch mal richtig crashen sollte, dann wieder eine gewisse Menge der Stablecoins in BTC/ETH zurück und abwarten bzw. damit auch ins Lending.

Korrekt, die Haltedauer erhöht sich auf 10 Jahre und das gilt auch für Stablecoins.

Bei Stablecoins hast du zwar kein dediziertes Preisrisiko, aber da du wahrscheinlich wie ich Stablecoins auf US-Dollar-Basis nimmst, hast du ein Währungsrisiko. Denn leider gilt in Deutschland das Zuflussprinzip auch bei Krypto-to-Krypto und wenn du deine Stablecoins in andere Kryptos tauscht, musst du den zu dem Zeitpunkt gültigen Eurowert gegen den damaligen Eurowert beim Kauf der Stablecoins verrechnen.

Sprich du hast also das Währungsrisiko zwischen Euro und US-Dollar. Und ja, leider musst du das bei jedem Trade ausrechnen. 🙁

Ich selbst versuche deswegen auch gar nicht so viel hin und her zu handeln, dann lässt sich das mit der CSV Datei von Crypto.com und ein wenig Excelmagie ganz gut erledigen. Alternativ nutzt man Tools wie Accointing oder Cointracking dafür.

CU Ingo.

PS: Crypto.com bietet mitlerweile ein eigenens Tool dafür an und zwar kostenfrei. Das kannst du natürlich auch nutzen. Ist vielleicht sogar die beste Variante, wenn du nur Crypto.com nutzt. Link: https://tax.crypto.com/

Danke für die schnelle und ausführliche Antwort.

Mein Problem wäre noch die Sache mit ,,not your keys,not your coins“ … Sind die Kryptowährungen im Lending abgesichert bis zu einer gewissen Summe,oder kann durch einen Hack alles weg sein?

Und dann noch ne Frage zum Tracking vom Lending über Accointing. Wie trage ich das dort ein? Also das Accointing dann weiß wieviel ich im Lending liegen habe und was an ,,Zinsen“ dazugekommen ist ? Finde da nämlich so noch nichts dazu?!

Mit freundlichen Grüßen

Hi Heiko!

Nein, bei der Crypto.com App hast du leider keine Möglichkeit ins Lending (also Crypto Earn) zu gehen, während du deine Coins in einem eigenen Wallet hältst. Du musst dich also für eine Sache entscheiden.

Es gibt aber noch das Crypto.com DeFi Wallet als App. Da könntest du dich mal mit beschäftigen, inwieweit es dort diese Möglichkeit gibt. Auf jeden Fall hast du dann deine Keys für dich. Ich nutze die App auch, aber nicht fürs Lending. Deswegen kann ich dazu nichts weiter sagen.

BTW Crypto.com hat sich gegen Hacks versichert. Bis zu 750 Millionen wären abgesichert. Link: https://blog.crypto.com/crypto-com-usd-750-million-insurance-programme/

Bzgl. Accointing, du musst alle deine Transaktionen per CSV aus der App exportieren und dann diese Datei bei Accointing importieren. Es gibt aber bei Accointing auch einige FAQs, die das ganz gut erklären.

CU Ingo.