Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Januar!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im Januar 2020

In dieser Ausgabe dabei: BEP, AVGO, XOM, BNS & SPG

Idee #1: Brookfield Renewable Partners (BEP)

Brookfield Renewable Partners L.P. besitzt ein Portfolio von Anlagen zur Erzeugung erneuerbarer Energie, hauptsächlich in Nordamerika, Kolumbien, Brasilien, Europa, Indien und China. Das Unternehmen erzeugt Strom durch Wasser-, Wind- und Sonnenenergie, Kraft-Wärme-Kopplung und Biomasse. Sein Portfolio besteht aus etwa 17.400 Megawatt installierter Leistung. Brookfield Renewable Partners Limited ist als Komplementär der Brookfield Renewable Partners L.P. tätig. Das Unternehmen war früher als Brookfield Renewable Energy Partners L.P. bekannt und änderte seinen Namen im Mai 2016 in Brookfield Renewable Partners L.P. Brookfield Renewable Partners L.P. wurde 1999 gegründet und hat seinen Hauptsitz in Toronto, Kanada.

Brookfield Renewable Partners ist ein Unternehmen aus dem Bereich der Versorger und fokussiert sich, wie der Name schon sagt, auf erneuerbare Energien. Kann man also hier seinen grünen Daumen mit einem guten Investment verbinden?

Wenn man sich das Fastgraphs-Chart anschaut, kann man fast davon ausgehen. Der operative Cash Flow (ich komme gleich dazu, warum ich nicht wie normalerweise den Gewinn nehme) nimmt, mit kleinen Abschwüngen zwischendrin, doch ordentlich zu. Genauso die Dividende, die mit einer Ausnahme in 2014, schön steigt.

Der Kurs ist in 2019 leider etwas nach oben weggelaufen, aber noch immer notiert dieser unter dem historischen Mittel und ist mit einem Preis/OCF-Verhältnis von gerade einmal 6 doch recht günstig. Obendrauf gibt es immer noch eine Dividendenrendite von über 4,5%.

Soweit sieht das alles gut aus und auch wenn man einen Kauf hätte früher initiieren sollen, so ist Market Timing ja nicht so mein Ding und ich halte den Wert immer noch für kaufbar, vor allem weil auch die mittelfristige Zukunft ziemlich gut ausschaut. Auf lange Sicht mache ich mir eh keine Sorgen.

Brookfield Renewable Partners firmiert im Mantel einer Limited Partnership, was normalerweise dazu führt, dass ca. 38% Steuern bei uns fällig werden würde, wenn es ein US-Wert wäre bzw. 25% bei den meisten Brokern in Deutschland, wenn es ein kanadisches Unternehmen ist. Beides trifft hier aber nicht zu, denn das Unternehmen residiert offiziell in den Bermudas.

Das kann man jetzt als Vorteil (Keine Quellensteuer!) oder Nachteil (Wie kommt man im Worst Case zu seinem Recht?) sehen. Ich sehe es als Vorteil und durch diese Konstellation ist eine Investition in eine solche Limited Partnership durchaus denkbar.

Das Modell der Limited Partnership ist auch der Grund, warum ich im Fastgraphs-Chart den operativen Cash Flow (OCF) verwende, da ansonsten nur seltsame Werte rauskommen würden, ähnlich wie bei REITs, wo man die Funds From Operation (FFO) oder die Adjusted Funds From Operations (AFFO) heranzieht. Das Warum zu erklären, würde an dieser Stelle leider zu weit führen.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,1% und in den letzten 3 Jahren um 5,0% jedes Jahr gesteigert.

Der operative Cash Flow (OCF) stieg von 1,22 USD in 2010, auf 6,17 USD in 2018 und für 2019 werden 7,63 USD erwartet.

Das P/OCF Verhältnis beträgt beim aktuellen Kurs 6,1 und liegt damit leicht unter dem Schnitt der letzten Jahre von 7,0.

Die Dividendenrendite (Dividend Yield) beträgt 4,7%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei sehr guten 31,8%.

Ich finde alle Preise um und unterhalb von 45,- USD bzw. 40,25 EUR interessant oder wenn die Dividendenrendite über 5% steigt.

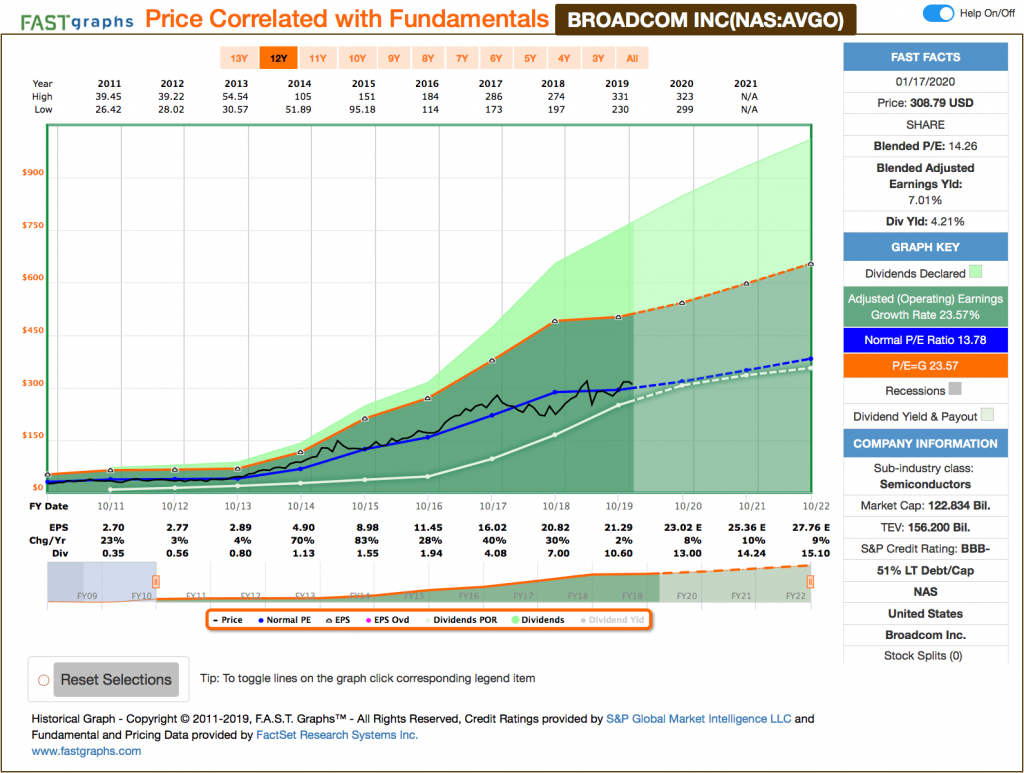

Idee #2: Broadcom Inc. (AVGO)

Broadcom Inc. entwirft, entwickelt und liefert eine Reihe von Halbleiterbauelementen mit Schwerpunkt auf komplexen digitalen und Mixed Signal kompatiblen Metalloxid-Halbleiterbauelementen und analogen III-V-basierten Produkten weltweit. Das Unternehmen ist in drei Segmenten tätig: Halbleiterlösungen, Infrastruktursoftware und Lizenzierung von geistigem Eigentum. Es bietet Set-Top-Box-System-on-Chips (SoCs), Kabel-, Digital-Teilnehmerleitungs- und passive optische Netzwerk-Zentralbüro-/Verbraucherausrüstungs-SoCs, drahtlose lokale Netzwerk-Zugangspunkt-SoCs, anwendungsspezifische Standardprodukte für Ethernet-Switching und Routing, eingebettete Prozessoren und Controller, anwendungsspezifische integrierte Schaltungen für Serialisierer/Deserialisierer, optische und Kupfer- und physikalische Schichten sowie Glasfaser-Laser- und Empfängerkomponenten. Das Unternehmen bietet außerdem HF-Frontend-Module, Filter und Leistungsverstärker, Wi-Fi-, Bluetooth- und Global Positioning System/Globales Navigationssatellitensystem-SoCs, kundenspezifische Touch-Controller, seriell angeschlossene Kleincomputersystemschnittstellen und eine redundante Anordnung von unabhängigen Festplatten-Controllern und Adaptern, Expressschalter für die Verbindung von Peripheriekomponenten, Faserkanal-Hostbus-Adapter, Lesekanal-basierte SoCs, kundenspezifische Flash-Controller, Vorverstärker und Optokoppler, industrielle Faseroptik, Bewegungssteuerungs-Encoder und Subsysteme sowie Leuchtdioden. Darüber hinaus bietet es Softwarelösungen für Großrechner und Unternehmen sowie Cybersicherheitslösungen an. Die Produkte des Unternehmens werden in verschiedenen Anwendungen eingesetzt, darunter Unternehmens- und Rechenzentrumsnetzwerke, Heimkonnektivität, Set-Top-Boxen, Breitbandzugang, Telekommunikationsausrüstung, Smartphones und Basisstationen, Server und Speichersysteme für Rechenzentren, Fabrikautomation, Energieerzeugung und alternative Energiesysteme sowie elektronische Displays. Broadcom Inc. wurde 2018 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

Broadcom hatte ich das erste und auch einzige Mal im September 2018 in einem meiner Watchlist-Artikel. Ende 2018 ist der Wert dann auch direkt mit einer ersten kleinen Position in mein Depot gewandert.

In 2018 war noch nicht klar erkennbar, in welche Richtung sich Broadcom entwickeln würde und wie man die Abhängigkeit von einigen wenigen Großkunden, z.b. Apple, verringern könnte.

Mittlerweile wird deutlicher, dass das Unternehmen weiterhin einer der Leader im Bereich der Halbleiterentwicklung rund um 5G, WLAN und anderen Kommunikationstechniken sein wird und das auch die Abhängigkeit von Apple nicht ganz so dramatisch ist, wie angenommen.

Dazu kommt, dass Apple den Wechsel hin zu Intel-Chips für ihre iPhones nicht hat machen können, da Intel diese Abteilung mittlerweile mangels Erfolg geschlossen und die Reste an Apple selbst verkauft hat. Apple wird alles daransetzen, hier in Zukunft ihre eigenen Chips zu kreieren und zu produzieren, aber dies wird dauern und es ist fraglich, ob in dem Bereich in den Zeiten von 5G überhaupt etwas ohne Broadcom oder z.b. Qualcomm geht. Stichwort Patente.

Des Weiteren arbeitet das Unternehmen grundlegend daran, sich breiter aufzustellen. So wurde erst 2019 Symantec Enterprise Security übernommen und speziell im Bereich softwareseitiger Sicherheitslösungen möchte man das Geschäft ausbauen. Frei nach dem alten Motto „lasst uns alles verbinden“ soll es jetzt wohl neu heißen „lasst uns alles sicher verbinden“.

Auf jeden Fall ein sehr spannendes Unternehmen mit in meinen Augen tollen Zukunftsaussichten.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 55,5% (!) und in den letzten 3 Jahren um 76,4% (!) jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,70 USD in 2011, auf 21,29 USD in 2019 und für 2020 werden 23,02 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,3 und liegt damit leicht über dem Schnitt der letzten Jahre von 13,8.

Die Dividendenrendite (Dividend Yield) beträgt 4,2%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 49,8%.

Ich finde alle Preise um und unterhalb von 300,- USD bzw. 270,- EUR interessant und solange die Dividendenrendite über 4% liegt.

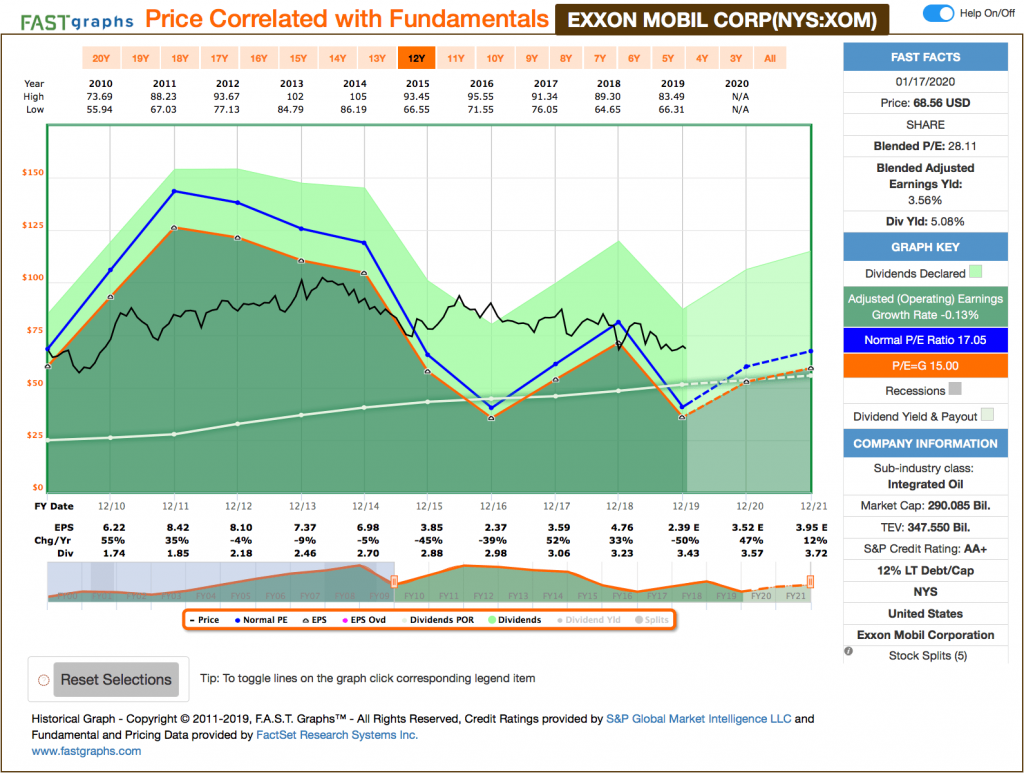

Idee #3: Exxon Mobil Corp. (XOM)

Die Exxon Mobil Corporation erkundet und fördert Erdöl und Erdgas in den Vereinigten Staaten, Kanada/anderen Amerikas, Europa, Afrika, Asien und Australien/Ozeanien. Das Unternehmen ist in den Segmenten Upstream, Downstream und Chemie tätig. Das Unternehmen ist auch in der Herstellung, dem Handel, dem Transport und dem Verkauf von Rohöl, Erdölprodukten und anderen Spezialprodukten tätig und produziert und vermarktet Petrochemikalien, einschließlich Olefine, Polyolefine, Aromaten und verschiedene andere Petrochemikalien. Zum 31. Dezember 2018 verfügte sie über etwa 24.696 netto betriebene Bohrlöcher mit nachgewiesenen Reserven von 24,3 Milliarden öläquivalenten Barrel. Das Unternehmen wurde 1870 gegründet und hat seinen Hauptsitz in Irving, Texas.

Big Oil Is Dead! Oder doch nicht? In Zeiten von Fridays For Future kann man schon manchmal ins Grübeln geraten, ob ein Investment in eine Firma, die sich mehrheitlich mit der Förderung und Verarbeitung von Rohöl (hoffentlich) eine goldene Nase verdient, noch angebracht ist.

Ich sage ja dazu, auch wenn ich mir dabei wünsche, dass der gesamte Prozess möglichst nachhaltig und ressourcenschonend stattfindet. Man muss nicht mehr kaputt machen als nötig. Öl wird weiterhin gebraucht, nicht nur für Benzin. Sicher weniger davon in der Zukunft, aber ganz ohne wird es nicht gehen.

Exxon Mobil ist in dieser Branche einer der großen globalen Spieler. Wie viele in dem Bereich, kämpft man momentan immer noch mit dem zu niedrigen Ölpreis, der zum Teil durch den Trumpschen Aktivismus an Volatilität gewinnt und zum Teil durch die eigene Fracking-Industrie unter Druck gerät. Die Entwicklung beim Fracking hat die USA vom einst größten Erdölimporteur der Welt zu einen Erdölexporteur gemacht. Allein dieser Umstand hat einige Verschiebungen im Machtgefüge der OPEC hervorgerufen, die so einiges von ihrer regulierenden Macht (sprich Preisbildungsmacht oder Pricing Power) eingebüßt haben. Und das Unternehmen hängt nun mal sehr am Ölpreis.

Über 5% Dividenden gibt es aktuell beim Einstieg. Ein Wert, den ich so bei Exxon Mobil noch nicht gesehen habe. Das könnte also eine großartige Gelegenheit sein für einen Kauf.

Beachten sollte man aber, dass die Dividende zumindest temporär nicht von den Einnahmen gedeckt ist und somit aus der Substanz oder mit Schulden bezahlt wird. Das kann ohne Probleme eine zeitlang als eine Art Überbrückung gutgehen, aber lange darf dieser Umstand nicht anhalten, dann wird es eng.

Jedoch ist das Management von Exxon Mobil eines der erfahrensten in der Branche und hat schon so einige Herausforderungen in der Vergangenheit gemeistert. Im Zweifel haben sie mein Vertrauen, dass sie auch hier einen Plan haben.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 37 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,5% und in den letzten 3 Jahren um 4,8% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) sank (!) von 6,22 USD in 201, auf 4,76 USD in 2018 und für 2019 werden 2,39 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 28,1 und liegt damit deutlich über dem Schnitt der letzten Jahre von 17,1.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei guten 67,9%.

Ich finde Preise unterhalb von 67,50 USD bzw. 60,50 EUR interessant bzw. solange die Dividendenrendite über 5% notiert.

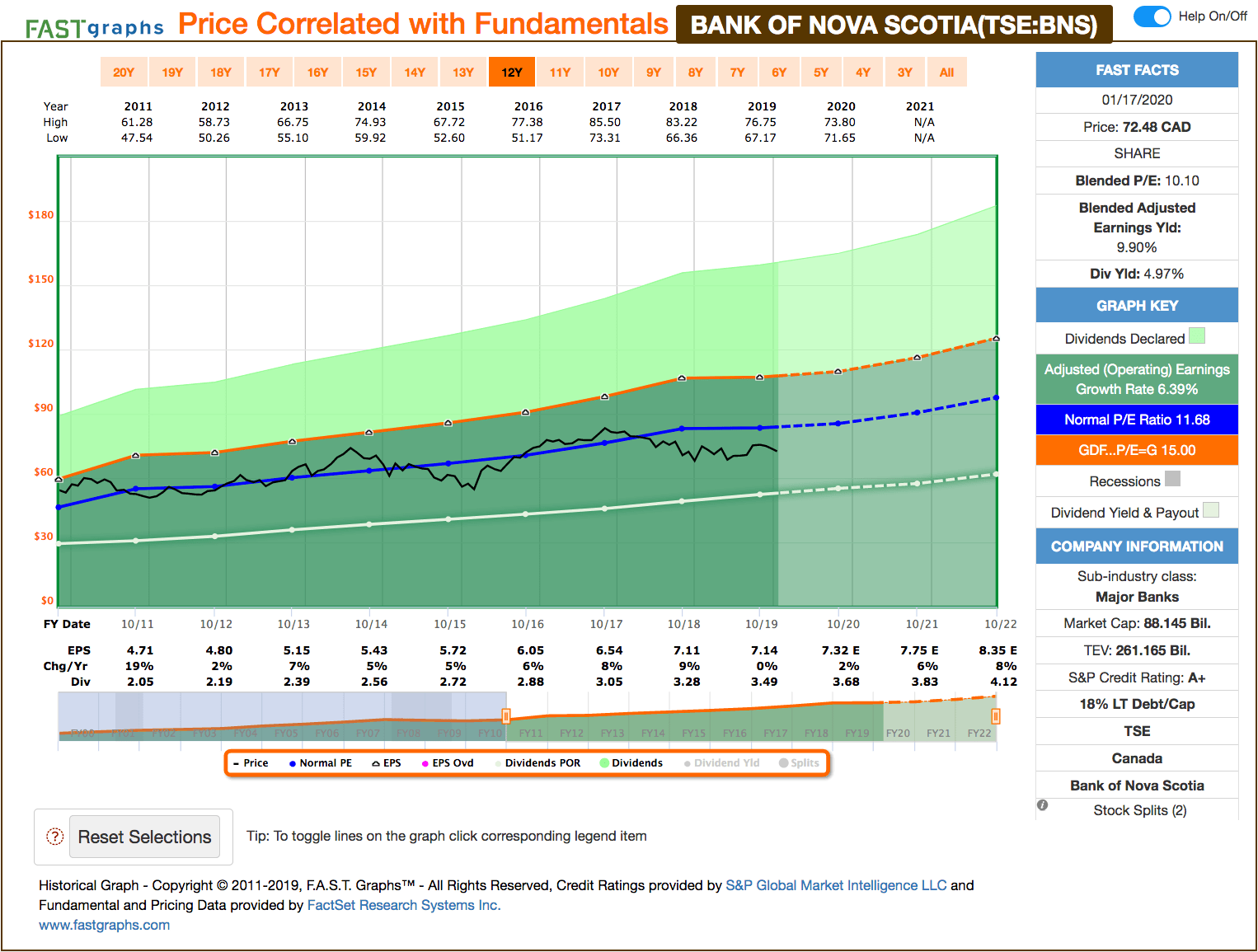

Idee #4: Bank Of Nova Scotia, The (BNS)

The Bank of Nova Scotia bietet verschiedene Bankprodukte und -dienstleistungen in Kanada, den Vereinigten Staaten, Mexiko, Peru, Chile, Kolumbien, der Karibik und Mittelamerika sowie auf internationaler Ebene an. Die Bank ist in den Segmenten Canadian Banking, International Banking, Global Banking and Markets und Global Wealth Management tätig. Das Unternehmen bietet Finanzberatung und -lösungen sowie alltägliche Bankprodukte, einschließlich Debit- und Kreditkarten, Scheck- und Sparkonten, Investitionen, Hypotheken, Darlehen und Versicherungen für Privatpersonen; und Business-Banking-Lösungen, die Kredit-, Einlagen-, Cash-Management- und Handelsfinanzierungslösungen für kleine Unternehmen und gewerbliche Kunden umfassen, einschließlich Automobilfinanzierungslösungen für Händler und ihre Kunden. Sie ist auch an der Bereitstellung von Beratung und Lösungen im Bereich der Vermögensverwaltung beteiligt, einschließlich Online-Brokerage, mobiler Investitionen, Full-Service-Brokerage, Treuhand, Private Banking und privater Anlageberatung; und Investmentfonds für Privatkunden, börsengehandelte Fonds, liquide alternative Fonds und institutionelle Fonds. Darüber hinaus bietet das Unternehmen internationale Bankdienstleistungen für Privat-, Firmen- und Geschäftskunden sowie Kredit- und Transaktionsberatung, Investment-Banking-Beratung und Dienstleistungen für den Zugang zu den Kapitalmärkten für Firmenkunden. Darüber hinaus bietet es Internet-, Mobil- und Telefon-Bankdienstleistungen an. Das Unternehmen betreibt ein Netz von 950 Filialen und etwa 3.650 Bankautomaten in Kanada und etwa 1.900 Filialen und 5.500 Geldautomaten auf internationaler Ebene sowie Kontaktzentren. Die Bank of Nova Scotia wurde 1832 gegründet und hat ihren Hauptsitz in Toronto, Kanada.

Heute mal ein Wert in kanadischen Dollar (CAD), damit auch die Dividendenentwicklung im Fastgraphs-Chart richtig dargestellt wird.

The Bank Of Nova Scotia, oder eigentlich Scotiabank, ist eine der großen kanadischen Banken mit einer sehr langen Dividendenhistorie. Die erste Dividende zahlte man im Juli 1833. Ja ja, das Jahrhundert ist ernst gemeint 😉 … beeindruckend, oder?

Außerdem zeichnet alle kanadischen Banken aus, dass sie die Finanzkrise im Prinzip ohne jede Blessur überstanden haben, so auch die Scotiabank.

Dieser Rufe hängt ihnen im positiven Sinne heute noch nach, auch wenn es in Kanada immer mal wieder Anzeichen eines sich überhitzenden Immobilienmarktes gibt. Bis jetzt ist zum Glück nichts passiert.

Ich selbst habe bereits seit längerer Zeit ein paar Anteile im Depot von der Scotiabank und erfreue mich bisher immer pünktlicher und 2x im Jahr steigender Dividendenzahlungen. Wobei nach letzten Informationen die Dividendenpolitik in Zukunft etwas angepasst wird und man z.b. nur noch 1x im Jahr eine Erhöhung vornehmen möchte. Wir werden sehen.

Die Dividende ist dabei mit aktuell knapp 5% erfreulich hoch, jedoch wird bei den meisten deutschen Brokern eine Quellensteuer von 25% einbehalten, wovon nur 15% wie üblich anrechenbar sind. Es gehen also 10% verloren. Das sollte man mit einbeziehen in seine Entscheidung.

Die Scotiabank ist die kanadische Bank, die international am breitesten aufgestellt ist, was ein Vor- und Nachteil sein kann. So ist man neben Nordamerika besonders in der Karibik und in Latein- und Südamerika aktiv. Je nach der Entwicklung dort, beeinflusst dies öfters die kurzfristige Preisentwicklung. Davon ab bietet diese internationale Ausrichtung aber grundsätzlich mehr Raum für Wachstum.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,9% und in den letzten 3 Jahren um 6,6% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,71 CAD in 2011, auf 7,14 CAD in 2019 und für 2020 werden 7,32 CAD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 10,1 und liegt damit unter dem Schnitt der letzten Jahre von 11,7.

Die Dividendenrendite (Dividend Yield) beträgt 5,0%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 48,9%.

Ich finde alle Preise um und unterhalb von 72,50 CAD bzw. 49,75 EUR interessant oder solange die Dividendenrendite bei 5% oder höher liegt.

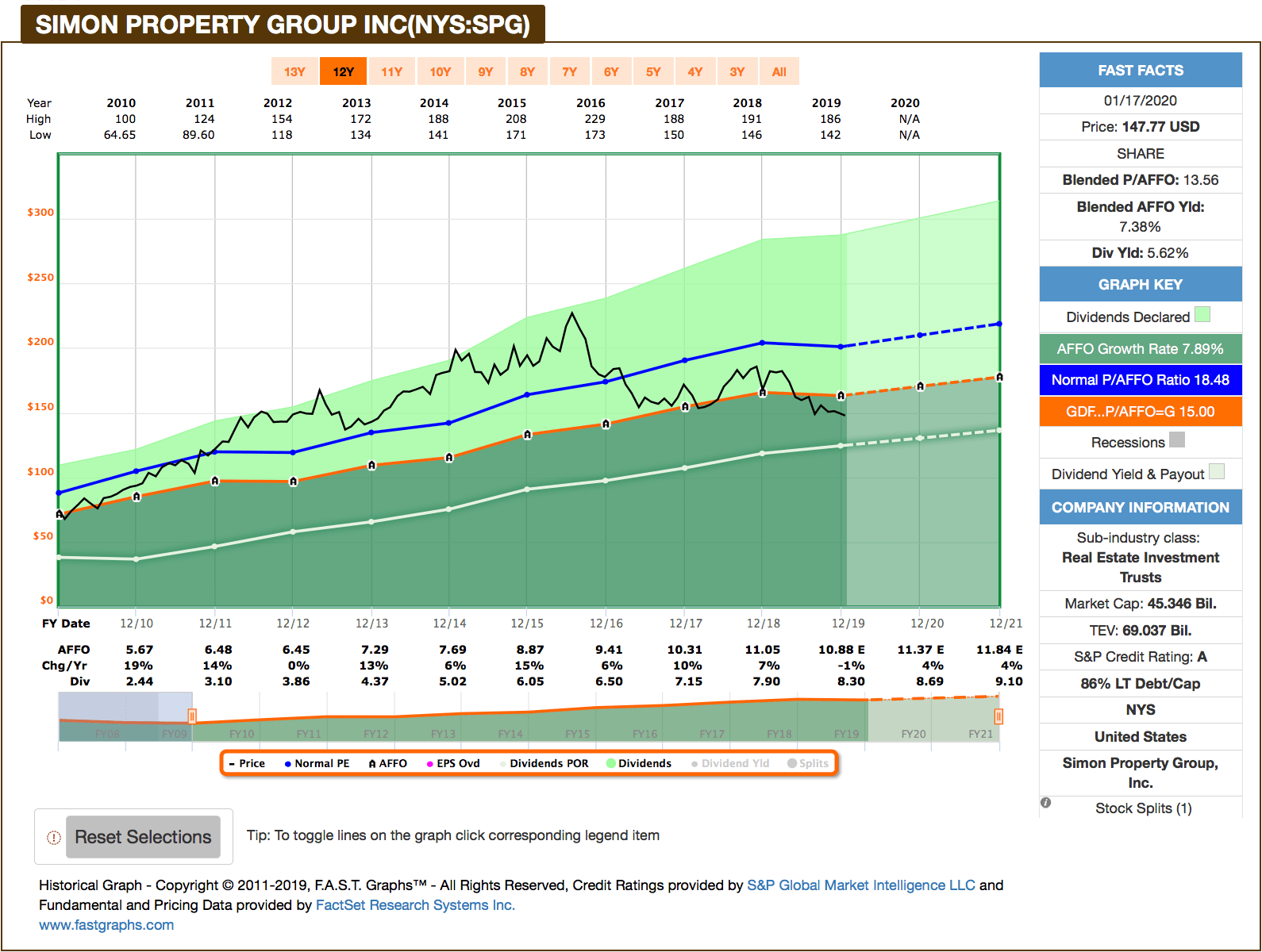

Idee #5: Simon Property Group Inc. (SPG)

Simon Property Group, Inc. ist ein selbständiger und selbstverwalteter Immobilienfonds. Das Unternehmen besitzt, entwirft und verwaltet Einzelhandelsimmobilien, die hauptsächlich aus regionalen Einkaufszentren, Premium-Outlets und Warenhäusern bestehen. Die Simon Property Group ist spezialisiert auf das Eigentum, die Entwicklung, das Management, das Leasing, den Erwerb und die Expansion von ertragsstarken Einzelhandelsimmobilien. Das Unternehmen wurde im Dezember 1993 von Fred Simon, Herbert Simon und Melvin Simon gegründet und hat seinen Hauptsitz in Indianapolis, IN.

Last but not least wie üblich ein REIT. Simon Property Group hatte ich zuletzt im September letzten Jahres in einem Watchlist-Artikel.

Es ist echt schwierig geworden, im REIT-Sektor noch günstig bewertete Unternehmen zu finden. Wohl aufgrund der auch in den USA wieder aufgenommenen Zinssenkungen, sind hochrentierende REITs eine willkommene Alternative und die Käufe der letzten Wochen und Monate hinterlassen ihre Spuren bei den Preisen. Fast alles ist zu teuer und die Dividendenrendite zum Einstieg zu niedrig.

Da bleibt uns nicht viel übrig, als in den Bereichen zu schauen, wo es offensichtliche Probleme gibt. Also landen wir mal wieder bei den Betreibern von Shopping Centern in den USA. Aber diesmal ausnahmsweise nicht bei Tanger Factory Outlet Centers 🙂 sondern bei der Simon Property Group.

Das Unternehmen ist spezialisiert auf sogenannte Class A-Malls. Das sind Shopping Center in allerbester Lage mit Händlern der mittleren bis gehobenen Preisklasse plus den absoluten Luxusanbietern. Aber nicht nur Shoppen kann man in den Malls von Simon Property Group. Zusätzlich findet man dort auch verschiedenste Restaurants und Entertainmentbereiche, wie z.b. Kinos. Das Shopping soll so zum Erlebnis gemacht werden und dies klappt im Vergleich zu anderen Anbietern durchaus sehr gut.

Dazu kommt, dass die Simon Porperty Group während der anhaltenden sogenannten Retail Apocalypse durchweg Geld verdient und man kann sogar positive sogenannte Same Store Sales, sprich organisch wachsende Einnahmen, vorweisen. Sehr gut!

Zusätzlich haben wir aus Unternehmenssicht auf der positiven Seite noch einige weitere Argumente. So hat man mit einem Credit Rating von A Zugriff auf günstige Kredite, ist somit sehr flexibel und hat dadurch natürlich einen großen Vorteil gegenüber den Mitbewerbern. Außerdem hat man (Stand Q3FY19) 7 Milliarden in Cash zur Verfügung. Auch nicht schlecht.

Das klingt alles soweit erstmal toll und interessant, oder?

Dem gegenüber steht halt das Risiko, dass es einigen der aktuellen Mieter schon längere Zeit finanziell nicht so gut geht. Bisher gab es keine signifikanten Ausfälle zu beklagen, und kleinere Ausfälle konnten problemlos kompensiert werden, aber dieses Damoklesschwert schwebt weiter über dem Unternehmen und drückt die Kurse.

Das in den nächsten Jahren gerade in den USA noch einige Shopping Center schließen werden, steht eigentlich außer Frage. Auch wird dabei der ein oder andere REIT extrem leiden müssen und evtl. auch Bankrott gehen. Wird Simon Property Group zu dieser Gruppe gehören oder doch eher zu denen, die nach der Konsolidierung des Marktes gestärkt daraus hervorgehen? Die Frage muss jeder für sich selbst beantworten. Ich selbst tendiere aber stark zu letzteren.

Die Dividende halte ich bei einem Payout Ratio (Ausschüttungsquote) von nur 71,5% für relativ sicher und erwarte obendrein in den nächsten Jahren noch weitere Steigerungen im Bereich um 4-5%. Wenn das so kommt, kann man auch gern etwas auf die Erholung des Aktienkurses warten und kassiert in der Zwischenzeit eine schöne Dividende.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 16,1% und in den letzten 3 Jahren um 8,5% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 5,67 USD in 2010, auf 11,05 USD in 2018 und für 2019 werden 10,88 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 13,6 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 18,5.

Die Dividendenrendite (Dividend Yield) beträgt 5,6%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag für einen REIT bei sehr guten 71,5%.

Ich finde Preise um und unterhalb von 140,- USD bzw. 125,50 EUR interessant oder immer wenn die Dividendenrendite über 6% steigt.

Was habt ihr so auf eurer Watchlist im Januar ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

zwei (AVGO und SPG) haben im Laufe diesen Monats den Weg in mein Depot gefunden. Die Auswahl an angemessen bepreister Aktien zum Kauf wieder leider im kleiner.

Als Reit hätte ich noch BRX zu bieten. Ist auch im Einzelhandelsbereich tätig. Bei deren Hauptmieter steigen zumeist die Marktanteile.

Bei kanadischen Aktien besteht bei der DKB die Möglichkeit der Vorabbefreiung und damit einhergehenend der Reduzierung auf 15 % Quellensteuer. Kostet 11,90 € für 3 Jahre oder aber bei IB.

VG,

Torsten

Hi Torsten!

Danke für deinen Kommentar.

Interessant mit der DKB, sind das auch die mit der Vorabbefreiung auf französische Aktien? Haben die auch Sparpläne?

Vielleicht brauche ich ja nach der Comdirect, Consorsbank, Banx & Trade Republic noch ein 5. Depot bei der DKP 🙂 … Auweia!

CU Ingo.

Die Vorabbefreiung geht für französische Aktien. Hier ein Blogeintrag dazu: https://www.divantis.de/geschafft-franzoesische-dividende-ohne-quellensteuer-ausgezahlt/

Aktiensparpläne gibt es leider nicht.

DKB ist jetzt auch mein 5. Aktiendepot.

Hi Torsten!

Danke für die Rückmeldung. Ich behalte das mal im Hinterkopf für später.

CU Ingo.

Hallo Ingo,

sehr schöner Artikel. Deine aktuelle Watchlist sieht fast wie mein Teildepotauszug aus. Ich habe BEP, XOM, BNS und SPG im Depot. XOM und SPG sind bei mir im Miuns, BNS läuft seitwärts, aber BEP ist wie eine Rakete. Hier war mein Kaufkurs bei 25,88. Wenn ich nur diese vier Werte betrachte bin ich mit 44% im Plus, es liegt nur an BEP. Laut Fast Graphs sind sie immernoch unterbewertet. Unabhängig davon stehen sie auf meiner Watch-/Nachkaufliste, so wie AVGO, PRU, MSM, WRK, OZK, OKE, PBCT und UNM. Das sind schon wieder zu viele Werte….oh je.

VG

Hi Thorbjorn!

Danke für deinen Kommentar.

Da hast du ja einiges auf der Watchlist. Hoffe es sind noch günstige Werte dabei.

So einen Kandidat wie BEP im richtigen Moment gekauft zu haben, ist immer sehr nett. Ich habe leider zu lange gewartet bzw. hatte mich wegen der MLP Thematik abschrecken lassen und nicht richtig informiert.

Wie viel Quellensteuer wird dir berechnet bei BEP?

CU Ingo.

Hallo Ingo,

mit ausgefülltem W-8BEN Formular werden mir bei IB (per Captrader) auf USA- und CAN-Aktien jeweils nur 15% Quellensteuer abgezogen. Bei BEP (Kanada) hatte ich wegen der „BM…“ ISIN dagegen eine quellensteuerfreie Dividendengutschrift erwartet. Dem ist aber nicht so und es werden – genau wie bei BIP (Kanada) und BPY (Kanada) – immer 15% abgezogen. Eine Nachfrage bei Captrader, die auch an IB weitergleleitet wurde, ergab im Ergebnis, dass dieses Vorgehen richtig sei. Das genaue Kürzel meiner kanadischen Aktie lautet: BEP-UN.TO

Hier die zitierte Antwort von IB an Captrader:

„It does not matter where the companies are incorporated, more importantly is that they are flow through entities, so the income could be sourced in the U.S. or Canada, meaning the US or Canada would impose withholding taxes. Therefore, this client’s bookings are correct and they were subject to withholding taxes.“

Hier wird dagegen vom quellensteuerfreien Dividendenbezug bei IB berichtet:

Vielleicht kaufe ich nochmals etwas aus der Brookfield Familie an einer USA-Börse, um dann zu sehen, wie es da mit der Quellensteuer aussieht. Bei auf den Bermudas registrierten Aktien kommt man wohl an einem jeweiligen Testkauf nicht vorbei. Vorab gibt es meist keine oder nur vage Informationen.

Weiß vielleicht jemand, wie das mit Invesco (BMG491BT1088) gehandhabt wird? Da steht meine erste Dividende noch aus.

Triton (BMG9078F1077) läuft quellensteuerfrei.

VG

Michael

Hallo Michael,

ich habe mein BEP und BPY bei der ING liegen. BEP (BMG162581083) habe ich im Direkthandel gekauft und BPY (BMG162491077) habe ich in Amerika gekauft, diese Aktie wird auch meines Wissens nicht in DE gehandelt. Bei der Dividendenabrechnug bekomme ich mehrere Belege: für BEP zwei. Einer ist ohne Quellensteuer der andere mit. Für insgesamt 25,77 CAD Dividende zahle ich 4,83 CAD, also knapp 19% Quellensteuer. Bei BPY sind es sogar 5 Abrechnungen und hier zahle ich für 20,69 CAD zahle ich insgesamt 2,28 CAD Quellensteuer, ca. 11 % Quellensteuer. Jetzt hast du ein Beispiel wie die ING die Dividende abrechnet.

Du kannst gerne weiter berichten, wie es bei den anderen Firmen aussieht.

VG

Hi Michael!

Danke für deinen Kommentar.

Das ist ja in der Tat interessant. Ich selbst habe noch keine Erfahrungen damit, aber in BM notierte Aktien sollten eigentlich quellensteuerfrei sein. Kann man BEP evtl. auch noch woanders kaufen, z.b. in London? Mhhh … da muss ich wohl noch mehr recherchieren.

Wobei 15% jetzt auch noch akzeptabel sind … irgendwie.

CU Ingo.

Hi Ingo,

Deine Watchlist stimmt oft mit meinen anvisierten Unternehmen überein. BEP habe ich schon lange mit sehr gutem Kursgewinn. Ich denke aber auch über einen Nachkauf nach. Die Aktie eignet sich auch für Mehrfachkäufe, da sie teurer geworden ist. XOM gefällt mir ebenfalls. Die werde ich vielleicht kaufen sobald Geld da ist. SKT habe ich vor kurzem erst gekauft und noch einen SP offen. SPG steht bei mir auch hoch im Kurs. Ich habe bei SKT erst vor kurzem zugeschlagen und hier auch noch einen SP offen. Ich habe vor kurzem auch noch 300 CXW gekauft und auch noch einen SP offen.

Ich bin seid Mitte 2018 dabei und bin über die Zunahmen der Divideneinnahmen teilweise überrascht. Deine Beiträge motivieren gerade am Anfang. Wenn man jeden Monat gut Geld investieren kann kommt schnell Bewegung in die Dividendeneinnahmen.

Ich bin vorsichtiger Investor und gehe von keinen großen Kursgewinnen aus. Da ist eine Aktie wie BEP sehr interessant. Sie zahlt eine gute Dividende und die Einnahmen sind langfristig gesichert. Ich habe sie damals als Hochdividendenwert gekauft. Die Zeiten sind leider vorbei…

Viele Grüße,

Kiev

Hi Kiev!

Danke für deinen Kommentar.

Läuft ja scheinbar bei dir. Sehr gut!

Ja als reinen Hochdividendenwert würde ich BEP jetzt auch nicht mehr einstufen. Aber trotzdem ist es noch ein guter Kauf und wer weiß, vielleicht gibt es ja die Wochen mal einen ordentlichen Rücksetzer.

Ich könnte zumindest einen guten Versorger-Wert im Depot gebrauchen. Da habe ich nämlich noch einen blinden Fleck, wie man so schön sagt.

CU Ingo.

Bin Anfang diese Woche auch bei Broadcom eingestiegen! Die haben dann ja auch gleich gut angezogen, aktuell eine gute Bewertung bei attraktiver Dividende!

Exxon ist nicht so mein Favorit, da ziehe ich Shell vor. BEP muss ich mir mal genauer anschauen, scheint ein interessanter Wert zu sein.

VG und ein schönes Wochenende

Hi Claudio!

Danke fürs Vorbeischauen.

Glückwunsch und willkommen im Klub der Broadcom-Anteilseigner 🙂 … ich denke wir werden noch viel Spaß mit diesem Investment haben.

CU Ingo.

Hallo Ingo,

habe die BNS im Depot. Wo kann man die Informationen über die Dividendenpolitik, dass man in Zukunft z.b. nur noch 1x im Jahr eine Erhöhung vornehmen möchte, nachlesen?

Vielen Dank im Voraus.

Gruß

Andreas

Hi Andreas!

Ich war mir ziemlich sicher, dass das ein Statement aus dem letzten Conference Call war. Die Conference Calls findest du z.b. auf Seeking Alpha verlinkt: Klick

Aber jetzt beim auf die Schnelle durchlesen habe ich es nicht gefunden. Nun bin ich mir nicht mehr sicher, wo ich die Info her habe 🙁 … ich poste es, wenn ich es wieder finde.

CU Ingo.

Moin Ingo,

mit großem Interesse verfloge ich Deinen und Alexanders Blog.

Von Deiner aktuellen WL habe ich BNS und seit diesem Jahr SPG im Depot, zwischendurch habe ich mal mit Mac probiert, aber von denen habe ich mich getrennt…

SPG habe ich für 132,60€ 11 Stück gekauft, bis gestern liefen diese seitwärts, nachdem die Nachricht durchsickerte das SPG zusammen mit Authentic Brands Group eventuell Forever21 übernehmen will, sackte die Aktie ab.

BNS habe ich bei Maxblue, hier werden 15% kanadische Quellensteuer abgezogen, welche anrechnungsfähig sind.

Werde bei BNS und SPG weiter investieren.

Allen einen schönen Samstag Abend

Nordhesse

Hallo Nordhessen,

danke für den Hinweis auf maxblue.

Muss man dafür bei maxblue ein Formular ausfüllen oder läuft das mit den 15% Quellensteuern für BNS automatisch?

Gruß

Andreas

Hallo Andreas, ich glaube das es automatisch läuft, ich habe kein Formular ausgefüllt. Grüße nordhesse

Hi Nordhesse!

Danke fürs Vorbeischauen.

SPG kann in nächster Zeit noch volatil weitergehen. Wenn es aber zwei REITs gibt, denen ich es zutraue im Retail-Bereich gestärkt aus den aktuellen Herausforderungen hervorzugehen, dann sind es SPG und SKT.

CU Ingo.

Hallo Ingo,

ich konnte im April 2018 ein paar Stücke BEP für 31,40 USD kaufen. Die Aktie ist seitdem gut gelaufen. Ich bin aber ganz deiner Meinung, dass das Papier immer noch nicht zu teuer ist.

Bank Of Nova Scotia und Simon Property Group habe ich leider noch nicht, hatte ich aber schon vor deinem Artikel auf meiner Watchlist. Schön, dass ich hier eine Bestätigung finde, diese Aktien weiter zu beobachten und früher oder später zu kaufen. 🙂

Viele Grüße

Mike

Hi Mike!

Danke fürs Vorbeischauen.

Ja bei BEP bin ich schon ein klein wenig neidisch auf alle, die da rechtzeitig zugegriffen haben 🙂 … viel Erfolg noch mit diesem Wert! Vielleicht bin ich ja eines Tages dabei.

CU Ingo.

Hallo Ingo,

vielen Dank für die Tips.

Broadcom steht bei uns ganz oben auf der Einkaufsliste und wird in der kommenden Woche den Weg in unser Depot finden.

Wenn nicht immer die ganzen Versicherungen im Januar abbuchen würden, hätten wir wohl schon früher zugeschlagen.

Notiz an mich: nächstes Jahr mit mehr Cash in den Januar starten… 🙂

In diesem Sinne wünsche ich einen schönen Sonntag.

Und kommende Woche nicht die Kurse hochtreiben. Wir wollen kaufen… 🙂

Viele Grüße

Der Kassenwart von SchwarzGeld.biz

Hi Kassenwart!

Danke fürs Vorbeischauen.

Ich kaufe bei den Preisen schon länger nicht mehr, ich bin’s also nicht 😉 … viel Erfolg bei AVGO!

CU Ingo.

Hi Ingo,

Dein Depot ist ja auch schon ein wenig größer als unseres. Insofern verstehe ich die Zurückhaltung.

Ich befürchte auch, dass wir uns in einer Blase bewegen. Das billige Geld hat die Kurse (insbesondere der US-Werte) vom tatsächlichen Wachstum entkoppelt. Wer weiß wie lang das noch gut geht.

Aber was ist die Alternative? Am Seitenrand stehen und sich ärgern wenn die Party doch noch zwei Jahre weitergeht? Sicher nicht.

Insofern verfolgen wir stur unseren Plan und investieren Monat für Monat, setzen darauf, dass die Dividenden eventuelle Rücksetzer halbwegs kompensieren und wir im Falle eines Abschwungs unsere durchschnittlichen Einstiegskurse reduzieren. Abgerechnet wird zum Schluss und der liegt irgendwo in 10 bis 15 Jahren…

Insofern haben wir am Montag zugeschlagen (https://www.schwarzgeld.biz/kassenbuch/kassenzettel-broadcom/).

Mit etwas mehr Geduld (grr – ich muss diesbezüglich besser werden) hätten wir noch etwas günstiger einsteigen können.

Aber nu isses wie’s is.

Hoffen wir, dass der Monatsendspurt noch ein wenig positiver läuft als der Rest des Januar. Momentan sieht’s bei uns nach dem ersten Monat (seit April 2019) mit einem Minus aus…

Viele Grüße

Der Kassenwart von SchwarzGeld.biz

Hallo Ingo,

ich bin im Dezember & Jänner bei OZK, SJM, MO, MDP, WBA, WEYS, FL, GILD, SKT, SPG, IRM und BPY eingestiegen. Bin ganz zufrieden bei OZK hab ich allerdings einen Fehler gemacht und bin kurz vor den Earnings eingestiegen, der Kurs stürzte dann erstmal ein wenig ein. Sollte er noch mehr nachgeben kaufe ich einfach nochmal nach. Zusätzlich habe ich meine ersten Puts auf PBCT und HBI geschrieben. Dank deiner Anleitung Ingo hat das super funktioniert!

XOM, BIP und BEP stehen bei mir jetzt ganz oben auf der Liste. Darüber hinaus werfe ich ein Auge auf T, CSCO, PFE, ABBV, VTR, und EPR sollten sich da Gelegenheiten nach den Earnings ergeben würde ich zuschlagen. Allerdings mit einer anderen Taktrate als zu Beginn.

Ich habe auch schon meine ersten Dividenden bei IB erhalten, allerdings habe ich 45% Steuern gezahlt?!? Ich würde 30% verstehen aber 45.. Ich denke ich habe auch die Steuerdaten korrekt ausgefüllt somit sollten es eher 10% sein, da es ein dba zwischen Österreich und den USA gibt. Hab mal den Kundendienst geschrieben, hättest du eine Idee was da passiert sein könnte? Es handelt sich um OZK & FL.

LG

Stefan

Hi Stefan!

Danke für deinen Kommentar.

Du legst aber ordentlich vor. Alles Einzelkäufe oder im Sparplan? Da IB wohl Einzelkäufe. Respekt!

Bzgl. Quellensteuer. Schwierig für mich einzuschätzen, da du aus Österreich kommst. Aber da IB ja ein UK-Broker ist, solltest du meines Wissens nach auch nur die 15% von IB abgezogen bekommen.

Vermutung, falsch ausgefülltes W-8BEN oder das Formular ist noch nicht hinterlegt. Um das zu klären, kommst du wahrscheinlich um einen Kontakt mit dem Kundensupport nicht umhin.

Viel Glück!

CU Ingo.

Ja ich hab das Geld jetzt schon so lange nutzlos am Konto liegen und das wollte ich einfach ändern. Außerdem will ich sehen wie ich mit den Schwankungen umgehen kann.

Es waren alles Einzelkäufe zu ca. 1000 bis 1200€. Theoretisch und auf lange Sicht gesehen ist es ja in den meisten Fällen sogar sinnvoller gewesen gleich einzusteigen als über Tranchen, da jetzt aber sehr viele Werte gefallen sind frage ich mich schon manchmal ob ich geduldiger hätte sein sollen. Aber ich werde bei Rückgängen Nachkaufen, dann kann ich die Durchschnittskosten ja nach unten treiben.

Mir ist gerade die Chemie Sparte in den Materialien Sektor des S&P500 aufgefallen. Die Werte LYB, EMN und CBT sehen sehr sehr vielversprechend aus was denkst du?

Ich hätte noch eine Frage wie du geeignete Aktien für den Verkauf von Puts findest? Hast du vielleicht eine Buchempfehlung für die technische Analyse oder sollte man auf andere Dinge schauen? Ich beobachte einige Werte und bei vielen müsste man Puts am Geld verkaufen, dann meistens mit einem Delta von 0,5, um irgendwie auf die 2% zu kommen die Putz in seinem Buch empfiehlt, wenn man dann noch bei 50% zurückkauft wird es schwer langfristig auf 20%p.a. zu kommen. Oder müsste ich einfach einen großen Pool an Aktien haben bei denen ich auf einen Rücksetzer warte damit die Vola und somit die Prämie hochgeht, um dann auf einer Unterstützung bzw. noch verstärkt durch bullische Divergenzen einen Put zu verkaufen und am besten noch mit einem Delta <0,3?

LG Stefan

Hi Stefan!

EMN habe ich schon länger auf der Watchlist und finde den Wert sehr interessant und recht günstig. LYB & CBT sagen mir nichts, muss ich mir erst anschauen.

Von der technischen Analyse halte ich nicht wirklich viel. Ich schaue zwar auch mal auf das Chart, gerade beim Optionshandel, aber mich interessiert eigentlich nur, ob es einen positiven Trend oder einen negativen Trend gibt und maximal schaue ich mir mal dabei noch die 200 Tage-Linie an. Das reicht mir. Bücher habe ich zu dem Thema nie gelesen und habe ich auch nicht vor.

Ich denke du hast es schon richtig erkannt. Du brauchst einen großen Pool an potentiellen Kandidaten und dann gibt es immer 4-5 Werte, die eine hohe Vola haben.

Meine eigene Liste (über 100 Werte) ist dabei dieselbe, wie die Watchlist für das Dividendendepot. Ich schreibe ja Optionen mehrheitlich auf Dividendenaktien, damit ich bei Einbuchung im Notfall das auch mal aussitzen kann und in der Zeit wenigstens die Dividende reinkommt.

Mit dieser Strategie ist das Risiko sehr überschaubar und bis jetzt läuft es sehr gut, auch wenn ein guter Teil des Gewinns dann doch über solche Spekulationen wie bei Wirecard reinkommt. Siehe meine mtl. Updates zum Optionskonto, am Samstag kommt das nächste.

Am Ende ist es aber eine Mischung aus allen. Wenn Optionsprämien über Puts und Calls plus Dividenden plus evtl. Kursgewinne sich summieren, dann kann die Rendite recht ordentlich ausschauen.

Viel Erfolg!

CU Ingo.

Hallo Ingo,

vielen Dank für deine aktuelle Watchlist, finde BEP am interessantesten…mal schauen ob ich demnächst endlich mal ne Position eröffne 🙂

mal was ganz anderes an dich und die Mitleser:

meint Ihr, dass die aktuelle China Geschichte in Bezug auf das Virus sich kurzfristig massiv auf die Börse auswirken wird? Irgendwie hab ich da ein blödes Bauchgefühl und überlege 10-20% vom Aktienanteil zu reduzieren bis sich die Lage entspannt.

Hi Dimi!

Danke fürs Vorbeischauen.

Bzgl. der Virusgeschichte, kann sein, muss aber nicht. Eine valide Vorhersage kann wohl niemand treffen, dafür gibt es zu viele Faktoren.

Ich möchte zu bedenken geben, und auch wenn es tragisch ist, dass bereits über 100 Menschen daran gestorben sind, aber an der Grippe sterben jedes Jahr viel mehr Menschen. Bei der letzten großen Grippe Epidemie waren es allein in Deutschland über 20.000 und niemand hat sich dabei ernsthaft Gedanken gemacht.

Irgendwie sind die ganzen Relationen verschoben bei der ganzen Sache. Ich werde einfach abwarten und beobachten, aber auf keinen Fall deswegen Verkäufe machen.

CU Ingo.

Tolle Liste, danke!

Bitte 🙂 !

Hallo Ingo,

von deinen 5 Vorschlägen habe ich vier. Brookfield fehlt mir, sie steht aber schon seid mehr als 5 Jahren auf meiner Liste. Jaja, man kann nicht alles kaufen. Das Geschäftsmodell passt in die heutige Zeit genau rein, deswegen geht die Aktie auch so ab. Obwohl sie inzwischen mächtig gestiegen ist, kann man immer noch überlegen, sie in dein Depot mit aufzunehmen. Regenerative Energiegewinnung bleibt auf Jahrzehnte ein gutes Geschäftsmodell, obwohl es immer mehr Firmen geben wird, die auch aufspringen. Einige sind auch schon dabei, aber Energie wird immer mehr gebraucht, von daher kann man sagen, dass die Nachfrage eher steigen wird.

Die anderen 4 habe ich. Broadcom/Avago besitze ich seid ca. 1 – 2 Jahren, hatte sie auch schon länger auf meiner Beobachtungsliste und bin kurswerttechnisch gut im Plus. Beeindruckend sind die Dividendensteigerungen, obwohl ich denke dass die besten Zeiten diesbezüglich langsam vorbei sind. Das hält kein Unternehmen lange durch. Trotzdem ist das Unternehmen hochinteressant, weil es in Zukunftstechnologien engagiert ist und ich mir davon viel erwarte. Es könnte auch sein, dass irgend jemand Avago in absehbarer Zeit kaufen möchte, was ich selber ehrlich bedauern würde, weil im Bereich Netzwerk viele Technologien vorhanden sind.

Exxon besitze ich, aber eigentlich bin ich kein großer Fan der Firma mehr. Nicht weil ich Erdöl schlecht finde. Der Rohstoff wird noch viele Jahre gebraucht werden. Außerdem stehen wir nicht mehr weit weg, dass man es synthetisch herstellen kann. Man wird es sicherlich immer weniger für Autos verwenden müssen, aber in der Chemie und bei vielen Gegenständen des täglichen Bedarfs benötigt man Erdöl. Das Hauptproblem mit dem Unternehmen habe ich, wie man ganz gut an deinem gezeigten Chart ablesen kann bei der Ertragsschwäche. Sie verlieren sogar Erträge, das ist ähnlich wie bei Royal Dutch Shell. Von daher halte ich mich bei den beiden Firmen zurück. Da ich aber jeweils eine nette Dividende bekomme, verkaufe ich sie nicht. Nur bei Neukäufen bin ich vorsichtig.

Die gute alte Bank of Nova Scotia. Ich bin da schon lange Aktionär, genauso bei der Royal Bank of Canada. Was man wirklich ohne schlechtes Gewissen und ohne groß nachzudenken kaufen kann, sind die vier kanadischen Großbanken. Jedes Jahr steigende Dividenden, langfristig steigende Kurse und das inzwischen schon seid 18hundert irgendwas. Ich glaube, solider kann man sein Geld nicht anlegen. Wegen der Dividendenabzüge unbedingt den richtigen Broker nehmen. Ich habe alle Kanadier bei Lynx. Seid ca. 18 Monaten lege ich meine kanadischen Dividenden in Royal Bank of Canada an und der Posten wächst und gedeiht. Gerade für Neueinsteiger sind die kanadischen vier für ein gutes Fundament ideal.

Simon Property dagegen ist ein neuer REIT in meinem Depot, den ich attraktiv bewertet finde. Shoppingmalls mit Entertainment und Gastronomie werden nie aussterben, außer es gibt in Zukunft keine Frauen mehr, was ich mal nicht hoffe. Das Unternehmen versteht gut zu wirtschaften, die Dividendenrendite mit 5,8% ist für so einen Wert gut und sie sind kurstechnisch stark zurück gegangen. Ich halte das Risiko für moderat, in diesen Wert einzusteigen, auch wenn es nicht ein Hauptwert in meinem Depot wird. Gegenwärtig habe ich 15 Aktien, aber über 50 möchte ich mittelfristig nicht gehen. Kurswerttechnisch bin ich knapp 5% im Minus, aber das ist nicht primär. Die Pessimisten sind bzgl. der Shoppingmall-Werte immer noch deutlich in der Überzahl, von daher kann man sich mit Nachkäufen Zeit lassen.

Wie es scheint, fangen die Börsen durch den Virus langsam zu fallen an. So makaber es klingt, aber die etwas ungesunde Entwicklung der stetig stärker steigenden Börsen hilft durch das nachgeben der Börsen in den letzten Tagen zu einkaufsfreundlicheren Kursen. Mal schauen, wie es sich weiter entwickelt. Auch mit dem chinesischen Virus.

Grüße Oliver

Hi Oliver!

Danke mal wieder für deinen sehr ausführlichen

ArtikelKommentar 🙂 … Toll!Stimme mit allem überein, was du schreibst. Auch das du keine Zukäufe im Bereich Öl planst, macht Sinn.

Viel Erfolg weiterhin!

CU Ingo.

Bei Exxon ist der Kurs über die blaue Linie (Normal P/E Ratio), wieso ist es die Aktie trotzdem kaufenswert? Wegen der Dividende allein kann es nicht sein!

Hi Bogdan!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Im Prinzip hast du recht. Wenn man die Kriterien streng nimmt, dann ist Exxon Mobil aktuell kein Kauf, außer halt für die Dividende.

Aber aufgrund der Volatilität des Ölpreises und das es in Zukunft wohl eher einen höheren als denn einen niedrigeren Ölpreis geben wird, kann man ja mal das KGV in die Zukunft projizieren und dann sieht es schon besser aus.

Und solange Exxon Mobil die Dividende von dem dann wieder etwas höheren Ölpreis bezahlen kann, ist zumindest für den einkommensorientierten Investor alles in Butter.

Man bekommt halt selten solche Möglichkeiten, mit aktuell 5%+ Dividendenrendite in einen solchen Wert einzusteigen.

Oder noch eine andere Sicht darauf, bei 5%+ Dividende braucht es ja nur noch ca. 3% Kursanstieg pro Jahr, um die marktübliche Performance zu erreichen. Also wäre die Frage, traut man Exxon Mobil diese 3% zu oder mehr?

Last but not least das Beste an der Börse ist? Wenn einem z.b. Exxon Mobil nicht geheuer ist, sucht man sich einfach einen anderen Wert, der einem mehr zusagt 🙂 …

CU Ingo.

Danke für dein Antwort Ingo. Ja ich bin was Erdöl angeht eher skeptisch, weil ich würde mich wirklich wünschen, dass in baldiger Zukunft alle Autos mit Akku oder Wasserstoff fahren werden.

Trotz alle dem könnte ich die Versuchung nicht widerstehen und habe einen 25 Put bei Shell (20 März) verkauft, ja habe mich verbraten! Allerletztes Mal etwas mit Erdöl ! Werde höchstwahrscheinlich übernehmen müssen, dann hoffe ich nur dass nicht zu lange dauert bis der Kurs wieder über 25 geht,

VG

Hi Bogdan!

Naja bis März ist ja noch Zeit. Erstmal abwarten, wo der Kurs bis dahin steht.

Ich drücke dir die Daumen!

CU Ingo.