Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Dezember 2023!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Dezember 2023

In dieser Ausgabe dabei: APD, BMY, AVGO, SJM & MAA

Idee #1: Air Products and Chemicals Inc. (APD)

Air Products and Chemicals, Inc. bietet atmosphärische Gase, Prozess- und Spezialgase, Ausrüstungen und damit verbundene Dienstleistungen in Nord- und Südamerika, Asien, Europa, dem Nahen Osten, Indien und international an. Das Unternehmen produziert atmosphärische Gase wie Sauerstoff, Stickstoff und Argon, Prozessgase wie Wasserstoff, Helium, Kohlendioxid, Kohlenmonoxid und Synthesegas sowie Spezialgase für Kunden in verschiedenen Branchen wie Raffinerie, Chemie, Fertigung, Elektronik, Energieerzeugung, Medizin, Lebensmittel und Metall. Darüber hinaus entwickelt und fertigt das Unternehmen Anlagen für die Luftzerlegung, die Rückgewinnung und Reinigung von Kohlenwasserstoffen, die Verflüssigung von Erdgas sowie den Transport und die Lagerung von flüssigem Helium und flüssigem Wasserstoff. Das Unternehmen wurde 1940 gegründet und hat seinen Hauptsitz in Allentown, Pennsylvania.

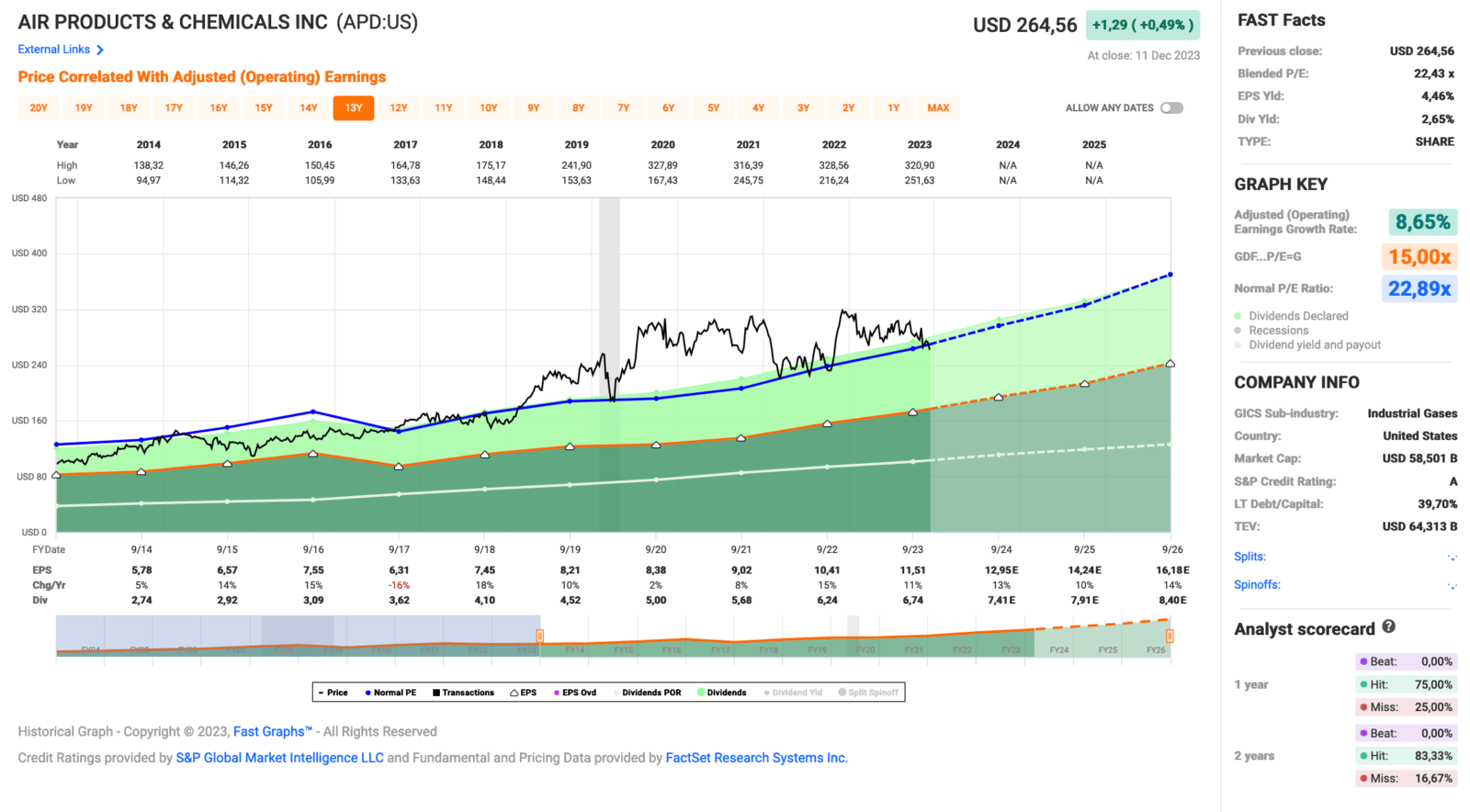

Oh, was ist denn dieses Jahr bei Air Products and Chemicals los? Über 15% im Minus in 2023 und vor der letzten Erholung waren es auch schon mal über 20%. Wow!

Wenn ich mir die Kommentare zu den letzten Quartalszahlen ansehe (EPS um 0,04 USD geschlagen, Umsatz um 150 Mio USD verfehlt), dann liegt das an den zu hohen Energiekosten (Produzieren die in DE? Kleiner Scherz!) und dass es Air Products and Chemicals nicht gelungen ist, diese Kosten (energy pass-through charges) in ihren Produkten 1:1 an die Kunden weiterzugeben.

Dann wurden noch Probleme im Bereich Wasserstoff genannt, wo sich auch das „Energieproblem“ widerspiegelt, denn der hohe Energiebedarf bei der Herstellung von Wasserstoff ist ja hinlänglich bekannt. Hier kommen also 2 Probleme zusammen, die einen Kostendruck erzeugen.

Wobei ich nicht ganz verstehe, warum das Management von Kostendruck spricht, wenn der Umsatz sinkt (ca. 10% im Vergleich zum Vorjahr), der Nettogewinn aber offensichtlich im Q4 noch gestiegen ist (693 Mio. USD gegenüber 583 Mio. USD im Vorjahresquartal).

Mhhh, da muss ich mich bei Gelegenheit mal intensiver mit den Zahlen beschäftigen. Oder habe ich nur einen Knoten im Hirn und das macht Sinn?

Ein Thema konnte die Probleme zumindest etwas abfedern. So wurden mehr Geräte zur Verflüssigung von Erdgas verkauft.

Trotz der Herausforderungen bleibt das Management von Air Products and Chemicals bei dem bereits kommunizierten Ausblick für Q1 und 2024 im Allgemeinen oder zumindest in dem Bereich, den auch die Analysten prognostiziert haben. Warum also dieser Abverkauf der Aktie bisher in 2023?

Air Products and Chemicals habe ich jedenfalls schon länger auf der Watchlist und das Unternehmen wäre mein Wunschkandidat im Depot, um den Bereich Materials (Rohstoffe) zu komplettieren. Bisher habe ich dort nur Öl (Chevron & Exxon Mobil, gehört aber zum Sektor Energy und nicht zu Materials) und Eastman Chemicals (ähnlich wie Air Products and Chemicals).

Sehen wir hier also nur, wie Air Products and Chemicals ein paar Schlaglöcher auf der Straße zum Erfolg überbrücken muss? Der Ausblick lässt zumindest erwarten, dass Umsatz und Gewinn auch in den kommenden Jahren kontinuierlich steigen werden.

Da wäre ich gerne dabei, aber 3% Dividendenrendite zum Einstieg könnten es dann schon sein und deshalb habe ich auch kein Problem damit, wenn die Aktie vorher noch etwas nachgibt.

Air Products and Chemicals ist ein sogenannter Dividend Champion und hat seine Dividende die vergangenen 41 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,5% und in den letzten 3 Jahren um 9,9% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,78 USD in 2014, auf 11,51 USD in 2023 und für 2024 werden 12,95 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,4 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 22,9.

Die Dividendenrendite (Dividend Yield) beträgt 2,7%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 58,6%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 235,- USD bzw. 218,- EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

Idee #2: Bristol-Myers Squibb Company (BMY)

Bristol-Myers Squibb Company erforscht, entwickelt, lizenziert, produziert, vermarktet, vertreibt und verkauft weltweit biopharmazeutische Produkte. Das Unternehmen bietet Produkte für die Bereiche Hämatologie, Onkologie, Herz-Kreislauf, Immunologie, Fibrose und neurowissenschaftliche Erkrankungen an. Zu den Produkten des Unternehmens gehören Eliquis, ein oraler Hemmstoff zur Verringerung des Risikos eines Schlaganfalls/einer systemischen Embolie bei NVAF und zur Behandlung von TVT/PE; Opdivo für Krebsindikationen; Pomalyst/Imnovid für Patienten mit multiplem Myelom; Orencia für erwachsene Patienten mit aktiver RA und psoriatischer Arthritis; und Sprycel für die Behandlung von Philadelphia-Chromosom-positiver chronisch-myeloischer Leukämie. Darüber hinaus bietet das Unternehmen Yervoy zur Behandlung von Patienten mit inoperablem oder metastasiertem Melanom, Empliciti zur Behandlung des Multiplen Myeloms, Abecma zur Behandlung des rezidivierenden oder refraktären Multiplen Myeloms, Reblozyl zur Behandlung von Anämie bei erwachsenen Patienten mit Beta-Thalassämie, Opdualag zur Behandlung von inoperablem oder metastasiertem Melanom und Zeposia zur Behandlung rezidivierender Formen der Multiplen Sklerose. Darüber hinaus bietet das Unternehmen Breyanzi, eine CD19-gerichtete, genetisch modifizierte autologe T-Zell-Immuntherapie zur Behandlung erwachsener Patienten mit rezidiviertem oder refraktärem großzelligem B-Zell-Lymphom; Onureg zur Behandlung erwachsener Patienten mit AML; Inrebic, einen oralen Kinase-Inhibitor zur Behandlung von Myelofibrose; Camzyos zur Behandlung von Erwachsenen mit symptomatischer obstruktiver HCM zur Verbesserung der Funktionsfähigkeit und der Symptome; Sotyktu zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer Plaque-Psoriasis; Revlimid, ein orales immunmodulatorisches Medikament zur Behandlung des Multiplen Myeloms; und Abraxane, ein proteingebundenes Chemotherapieprodukt. Das Unternehmen vertreibt seine Produkte an Großhändler, Distributoren, Apotheken, Einzelhändler, Krankenhäuser, Kliniken und Behörden. Das Unternehmen war früher unter dem Namen Bristol-Myers Company bekannt. Das Unternehmen wurde 1887 gegründet und hat seinen Hauptsitz in New York, New York.

Bristol-Myers Squibb habe ich vor einigen Jahren über einen längeren Zeitraum beobachtet, aber nie gekauft. Inzwischen ist mein Depot im Pharmabereich (AbbVie, Johnson & Johnson, Gilead Sciences etc.) recht gut aufgestellt. Vielleicht hätte ich noch Platz für 1 Kandidat, aber das muss dann auch reichen. Ich denke, dass sich dann besagte Bristol-Myers Squibb oder Amgen um den Einzug ins Depot streiten würden.

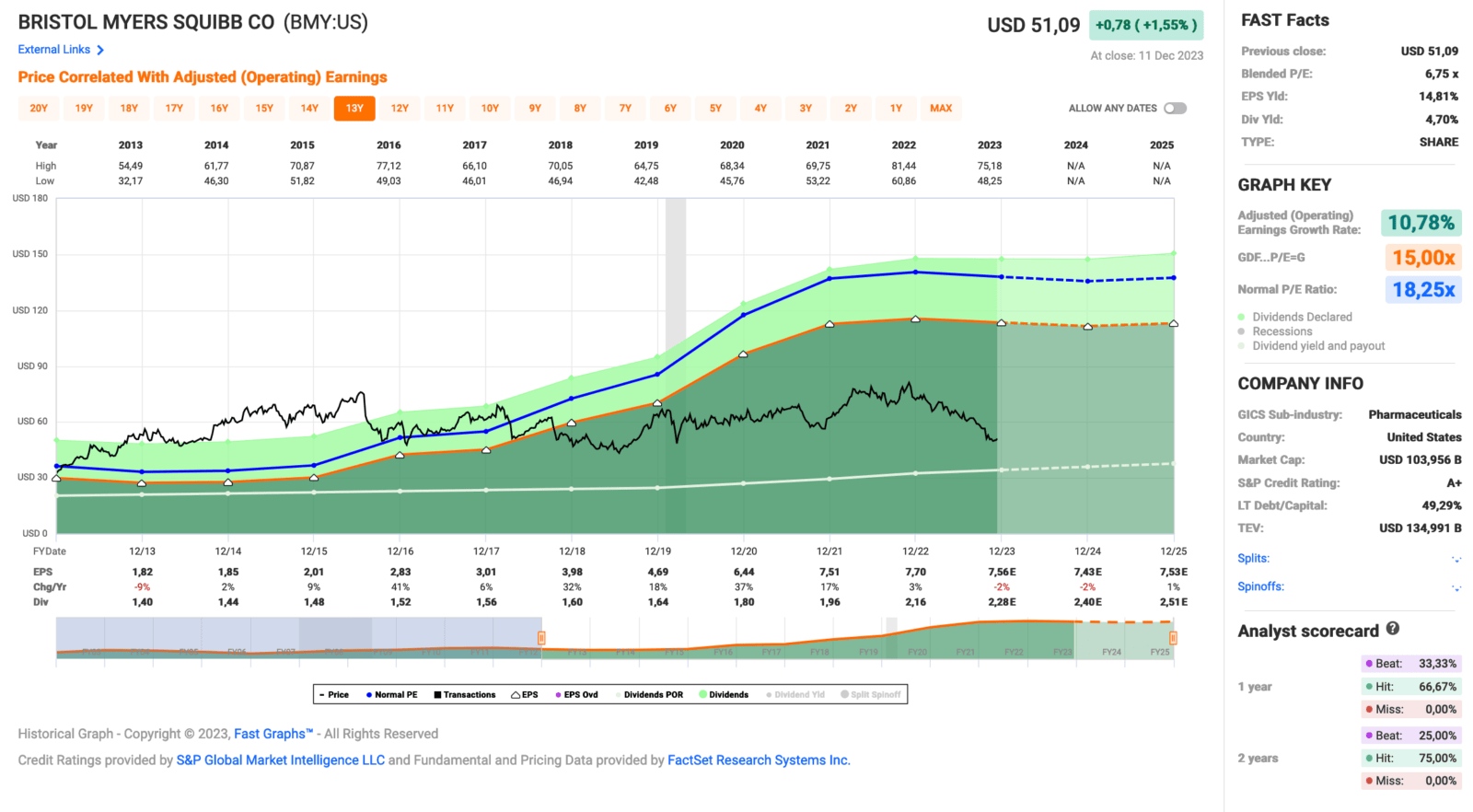

Bristol-Myers Squibb steht 2023 mit fast 35% unter Wasser und damit auf einem Niveau wie zuletzt vor Corona. Erstaunlich, wo es doch in den letzten Jahren gar nicht so schlecht lief. Aber wir alle wissen, dass an der Börse die Zukunft gehandelt wird und die sieht nicht ganz so rosig aus, wie es den Anschein hat.

Zukunftsprognosen sind an sich schon schwierig, aber bei Pharmaunternehmen ist es noch um einiges schwieriger. Hier hängt nämlich immer sehr viel von der sogenannten Pipeline ab. Also die zukünftigen Medikamente und Behandlungsmethoden, die sich in der Evaluierung befinden und die in Zukunft das große Geld bringen könnten. Da viele potenzielle Kandidaten in den verschiedenen Stadien der Evaluierung scheitern, sollte eine Pipeline idealerweise gut gefüllt sein und das über Jahre hinweg.

Neben Eigenentwicklungen setzen die großen Pharmaunternehmen auf Akquisitionen oder Joint Ventures, und Bristol-Myers Squibb ist hier keine Ausnahme. So hat das Unternehmen kürzlich eine Lizenzvereinbarung mit SystImmune zur gemeinsamen Entwicklung eines neuen Krebsmedikaments abgeschlossen.

Das Problem ist, dass man nie weiß, was am Ende dabei herauskommt und wie viel Geld ein Unternehmen insgesamt in die Hand nehmen muss. Das macht es so schwierig, hier eine Prognose abzugeben. Sicher ist, dass solche Unternehmen nur überleben können, wenn auslaufende Patente und die damit in der Regel verbundenen Umsatzeinbußen (weil Generika auf den Markt kommen) ersetzt werden können.

So, jetzt habe ich viel gesagt, aber nichts wirklich zu Bristol-Myers Squibb, oder? Mein Problem ist, dass ich keinen wirklich großen Grund finde, warum das Unternehmen bzw. die Aktie so unter Druck steht und mit einem KGV von derzeit unter 7 vor sich hin dümpelt. Es gibt viele kleine Probleme, das Übliche halt, aber so ein richtig großes Ding, das die Situation erklären könnte, sehe ich nicht.

Oder bin ich blind? Deshalb die Frage an alle Leser, übersehe ich etwas bei Bristol-Myers Squibb? Wo liegt das Problem?

Bristol-Myers Squibb ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 17 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 4,9% und in den letzten 3 Jahren um 8,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,82 USD in 2013, auf 7,70 USD in 2022 und für 2023 werden 7,56 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 6,8 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 18,3.

Die Dividendenrendite (Dividend Yield) beträgt 4,7%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr niedrigen 28,1%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 60,- USD bzw. 55,50 EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

Zu BMY: Bis zum Ende der Dekade laufen in verschiedenen Jahren die Patente für die 3 großen Umsatzbringer (>50%) aus. Gurufocus BMY und bißchen runterscrollen. Da siehst du die Anteile der Medikamentengruppen. Was wann ausläuft dann bitte googlen. BMY hat eine gut gefüllte Pipeline, aber offensichtlich hat der Markt Bedenken. Ich habe nachgekauft. Solche Durststrecken gab es schon öfters. Aber BMY hat es immer wieder geschafft. Siehe BMY Macrotrends. Die Pipeline zu analysieren, dürfte für einen Kleinanleger unmöglich sein.

Hi Christian!

Danke fürs Vorbeischauen.

Okay, wenn 50% des Umsatzes at risk sind, dann erklärt das die Zurückhaltung zu großen Teilen. Und aktuell findet ja auch schon kaum Wachstum statt.

Danke für die Ergänzung.

Grüße vom Rio Dulce.

CU Ingo.

Hallo Aktienfreunde;

zu Bristol-Myers wollte ich nur anmerken, dass das Auslaufen von Patenten bei Pharmawerten halt generell zum Geschäftsmodell gehört. Das bedeutet m.E. jetzt nicht, dass 50% des Umsatzes „at risk“ sind, weil die Patente erstens nicht gleich morgen auslaufen, und zweitens das Ende der Schutzfrist nicht bedeutet, dass dann kein Umsatz mehr gemacht wird.

Dickschiffe wie BMY, MRK, ABBV oder ähnliche wissen absolut damit umzugehen, das sind keine kleinen Fische wie z.B. Checkpoint Therapeutics die heute einfach mal 50% verlieren, weil ein Hautkrebs-Medikament bei der US-Gesundheitsbehörde durchfällt.

Mit einem Forward-PE unter 7 ist Bristol für mich ein Schnäppchen.

Ansonsten freut es mich, dass nach der FED-Entwarnung jetzt meine ganzen Finanzwerte (OZK, USB, TFC, JXN, ALLY) abgehen; die konnte man heuer während der Bankenkrise so richtig billig aufsammeln.

Das gleiche gilt für Immobilien-REITS wie ARE, HIW, O, MAA. Da könnte man sogar jetzt noch zukaufen.

Schöne Adventszeit noch,

Gerry

Hallo Gerry!

Danke fürs Vorbeischauen.

Ich habe dem nichts hinzuzufügen und unterstreiche den Hinweis auf „Dickschiffe vs. kleine Fische“. Natürlich kann man mit letzteren auch mal den großen Coup landen, aber das Risiko ist ungleich höher und für ein dividendenorientiertes Depot sind solche Werte in der Regel sowieso nichts.

Grüße aus Antigua, Guatemala.

CU Ingo.

@Gerry: Wie geschrieben, ganz deiner Meinung. Die 50% dürften schon at risk sein ABER BMY hat eine volle Pipeline von der heute wohl zumindest kein Kleinanleger etwas konkretes abschätzen kann. Und wie du richtig anmerkst, ist das Auslaufen von Patenten Teil des Geschäftsmodells und BMY ein „alter Hase“.

Bei O und MAA hab ich ebenfalls zugegriffen. 🙂

Was die Mid- und Small-Caps anbetrifft: Die finde ich schon als sinnvoll zu einem gewissen Prozentsatz. Nur muss man sich tatsächlich etwas intensiver damit befassen.

Hi Ingo,

BMY ist bei uns diesen Monat auch vorne mit dabei für einen Nachkauf. APD und AVGO sind zwar auch im Depot und im Sparplan, aber aus meiner Sicht nicht halbwegs fair bewertet (APD evtl. sehr knapp). Von daher wird es hier erstmal beim Sparplan bleiben.

Bei uns bleiben weiter interessant: Hormel Foods, Pfizer, Pernod Ricard, American Tower, Tractor Supply oder Altria. An sich die üblichen Verdächtigen aus den letzten Monaten.

Mal sehen was diesen Monat übrig bleibt und was es dann davon wird. Frau braucht ne neue Brille. Kleinen Strafzettel gabs auch. Aus dieser Sicht ein madiger Jahresabschluss 😀

Dir Frohe Weihnachten und nen guten Rutsch!

Viele Grüße

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Bei Broadcom widerspreche ist. Bei dem Wachstum ist die Bewertung immer noch sehr fair. Muss halt nur weitergehen so und da liegt dann halt ein Teil des Risikos.

Hormel Foods kann ich mir mal wieder anschauen. Die habe ich etwas aus den Augen verloren. Danke für die Erinnerung.

Strafzettel nerven. 😀

Grüße vom Rio Dulce.

CU Ingo.

Hallo Ingo,

wieder einmal Danke für deine aktualisierte Watchlist. Bei mir ist im letzten Monat noch BMY aufgestockt worden, da ich das Risiko für die Pharmabranche für überschaubar halte. Ich kenne jemanden, der dort arbeitet und es gibt natürlich entsprechende Medikamenten(weiter)entwicklungen in der Pipeline. Das ist ein völlig normaler Prozess, da solche Patente nach ca. 7 Jahren auslaufen und ab dann billig kopiert werden dürfen.

Ich werde mir überlegen, ob ich in diesem Monat hier sogar nochmal zuschlage oder an anderer Stelle mein Depot ausbaue.

Auf alle Fälle wünsche ich euch allen frohe Weihnachten und einen guten Rutsch ins neue Jahr!

Viele Grüße,

Chris (MrTott)

Hi Chris!

Danke fürs Vorbeischauen.

BMY scheint ja sehr beliebt zu sein. Wahrscheinlich zu Recht und ich denke, dass man bei der Bewertung nicht viel falsch machen kann, Risiko hin oder her.

Grüße aus Antigua, Guatemala.

CU Ingo.

Hallo in die Runde,

die Pharmabranche ist (noch) meine zweitgrößte Branche in meinem Depot nach den Versicherern. Der Markt (Menschen) ist immer da und Krankheiten wird es leider auch immer geben.

Wie schon geschrieben wurde, ist das Ablaufen von Patenten ganz normales Business. Mein Vater arbeitet in der öffentlichen Forschung und daher kenne ich das Spiel mit den Patenten und den Pharmafirmen seit meiner Kindheit. Tatsächlich ist es ja so, dass die Großen selber seit langer Zeit gar nicht mehr so viel in die Grundlagenforschung stecken, weil eben nicht klar ist welche Ansätze erfolgreich sein werden. Stattdessen werden lieber kleine Klitschen aufgekauft, sobald sich Erfolge/ Hoffnungen bei bestimmten Untersuchungen/ Studien abzeichnen.

Genau hier liegt meiner Meinung der Vorteil der großen Dickschiffe, denn diese können sich „einfach“ immer wieder neue Medikamente einkaufen. Natürlich ist das nicht immer so einfach, aber so der theoretische Ansatz.

Warum die Kurse dann immer so einbrechen? Dazu muss man ein wenig das „Panik-Gen“ und „Schäfchenverhalten“ der Amis verstehen. Sobald sich etwas Krise abzeichnet und ein paar Analysten dunkle Wolken zeichnen, wird abverkauft.

Beispiel aus der jüngeren Vergangenheit? Die Kupferkabel die AT&T und Verizon haben abstürzen lassen. Ich habe nachgekauft und bin 20% im Plus.

Oder meine Merck&Co Position die bei ca. 65€ steht. Die gingen nach meinem Anstieg noch weiter runter ich habe mich arg geärgert. Gründe die Gleichen wie bei BMY (Patente bla bla) und heute pendeln sie grob um die 100€ weil auf einmal doch nicht alles so schlimm oder clevere Übernahmen.

Wer auf Dividenden aus ist, macht mit Pharma sicher nichts falsch, für Kursgewinne muss man aber meiner Meinung nach schon genauer hinschauen. Da gibts nur ein paar die einen klassischen links unten- rechts oben Chart haben.

Last but not least: Ich habe das Tief schon genutzt und BMY um 10% aufgestockt.

Hi Benni!

Danke fürs Vorbeischauen.

Ja, so ist das und es ist wahrscheinlich tatsächlich besser, wenn man als Dickschiff mit viel Geld dieses Spiel mitspielen kann, als die kleinen Fische, die dann einfach so aufgekauft werden.

Solche Geschichten wie die von dir erwähnte Sache mit den Bleikabeln bei AT&T & Verizon sind ein gutes Beispiel dafür, dass man im „effektiven“ Markt mal eine Chance nutzen kann. Das mache ich auch sehr gerne.

Fleischskandal bei McDonalds damals in China? Einer meiner besten Käufe! So läuft es doch, oder?

Grüße aus Antigua, Guatemala.

CU Ingo.