Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Dezember 2023!

5 Ideen für deine Watchlist im Dezember 2023

In dieser Ausgabe dabei: APD, BMY, AVGO, SJM & MAA

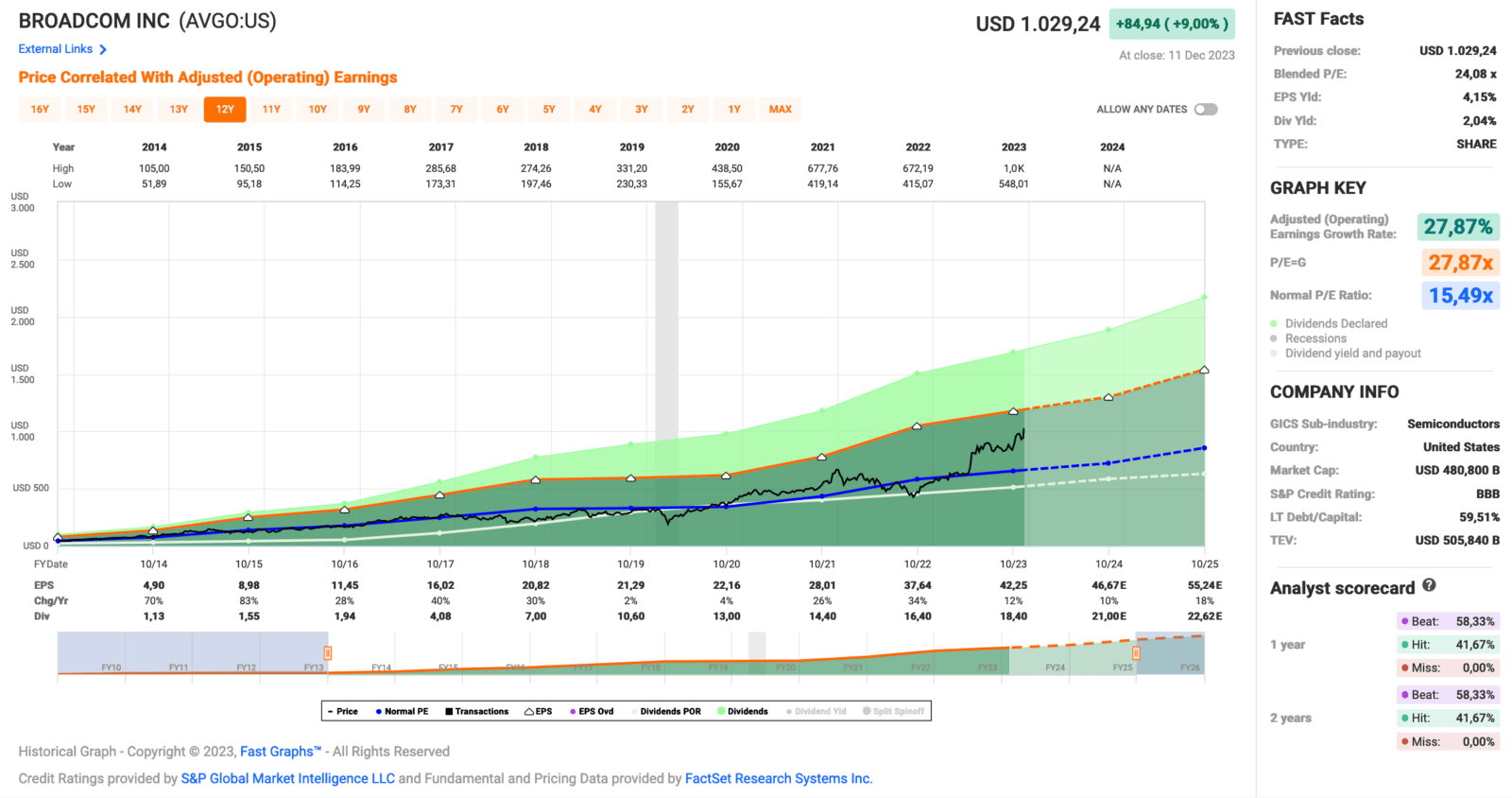

Idee #3: Broadcom Inc. (AVGO)

Broadcom Inc. entwirft, entwickelt und liefert verschiedene Halbleiterbauelemente mit Schwerpunkt auf komplexen digitalen und Mixed-Signal-Bauelementen auf der Basis von komplementären Metalloxid-Halbleitern und analogen III-V-basierten Produkten weltweit. Das Unternehmen ist in zwei Segmenten tätig: Halbleiterlösungen und Infrastruktursoftware. Es bietet System-on-Chips (SoCs) für Set-Top-Boxen, SoCs für Kabel, digitale Teilnehmeranschlussleitungen und passive optische Netzwerke, SoCs für Central Office/Consumer Premise Equipment, SoCs für Wireless Local Area Network Access Points, kundenspezifische Siliziumlösungen für Ethernet-Switching und -Routing, eingebettete Prozessoren und Controller, anwendungsspezifische integrierte Schaltkreise für Serialisierung/Deserialisierung, optische und Kupfer- sowie Physical-Layer-Bausteine und Glasfaserkomponenten und HF-Halbleiterbauelemente. Darüber hinaus bietet das Unternehmen RF-Frontend-Module und -Filter, Wi-Fi, Bluetooth und Global Positioning System/Global Navigation Satellite System SoCs, kundenspezifische Touch-Controller, induktives Laden, Attached Small Computer System Interface und Redundant Array of Independent Disks Controller und Adapter; Peripheral Component Interconnect Express; Faserkanal-Host-Bus-Adapter; Lesekanal-basierte SoCs; kundenspezifische Flash-Controller; Vorverstärker; Optokoppler, industrielle Glasfaseroptik und Bewegungssteuerungs-Encoder und -Subsysteme; Leuchtdioden, Ethernet-PHYs, Switch-ICs und Kamera-Mikrocontroller. Seine Produkte werden in verschiedenen Anwendungen eingesetzt, darunter Unternehmens- und Rechenzentrumsnetzwerke, Heimkonnektivität, Set-Top-Boxen, Breitbandzugang, Telekommunikationsgeräte, Smartphones und Basisstationen, Server und Speichersysteme für Rechenzentren, Fabrikautomatisierung, Stromerzeugung und alternative Energiesysteme sowie elektronische Displays. Broadcom Inc. wurde im Jahr 2018 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

Kommen wir mit Broadcom zur Abwechslung zu einem Unternehmen, das keine Probleme hat. Oder doch?

Wenn man sich den Aktienkurs der letzten 12 Monate ansieht, kann man nur den Kopf schütteln. To The Moon oder wie heißt das doch gleich? Ich habe 5 Stück Broadcom im Depot, bin also dabei und ganz zufrieden. Würde aber gerne noch nachkaufen.

Broadcom weist ein zweistelliges Wachstum auf und konnte dieses, abgesehen von den Jahren der Pandemie, recht gut halten. Man darf aber nicht vergessen, dass Broadcom ein Hardwareunternehmen war und sich derzeit in einem Transformationsprozess hin zu einem Software- und Hardwareunternehmen befindet. Nach Zukäufen 2018 (CA Technologies, Mainframe Software Solutions), 2019 (Symantec, Security Software) und zuletzt 2023 (VMware, Virtualisierungssoftware) wird Software 2024 bereits 40% des Umsatzes ausmachen.

Im Hinblick auf Abo-Modelle und Skalierbarkeit von Softwarelösungen erst einmal keine schlechten Aussichten, oder? Bleibt für mich nur der etwas fade Beigeschmack, dass solche Übernahmen auch bezahlt werden müssen und Broadcom deshalb einen nicht unerheblichen Schuldenberg vor sich herschiebt.

Kein Problem, wenn der Plan aufgeht und der Cash Flow hoch genug ist, um Zins und Tilgung im Gleichschritt zu leisten, aber wehe, es hakt im (Wachstums-)Getriebe. Wir haben hier also das typische Risiko eines auf Wachstum ausgerichteten Unternehmens, immer liefern zu müssen, damit es keine Probleme gibt.

Aber Broadcom hat zweifellos Momentum und wer weiß, wohin die Rallye noch führen wird. Trotzdem ist die Aktie noch nicht überbewertet, wenn das prognostizierte Wachstum eintritt. Ich sehe derzeit jedenfalls keinen Grund, der dagegen spricht.

Der aktuellen Dividendenrendite von nur noch 2% steht ein Dividendenwachstum von über 10% im Durchschnitt der letzten 10 Jahre gegenüber. Die soeben angekündigte Erhöhung für Dezember 2023 um 14% reiht sich da nahtlos ein.

Broadcom, ein Top-Unternehmen, das wohl in jedes Depot gehört, egal ob man auf Wachstum oder Dividende steht. Im Idealfall wie hier geht auch beides. Toll!

Broadcom ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 14 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 36,8% (!) und in den letzten 3 Jahren um 12,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,90 USD in 2014, auf 42,25 USD in 2023 und für 2023 werden 46,67 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 24,1 und liegt damit deutlich über dem Schnitt der letzten 10 Jahre von 15,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,0%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 43,6%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 1.050,- USD bzw. 974,- EUR und immer dann, wenn die Dividendenrendite bei 2% oder höher liegt.

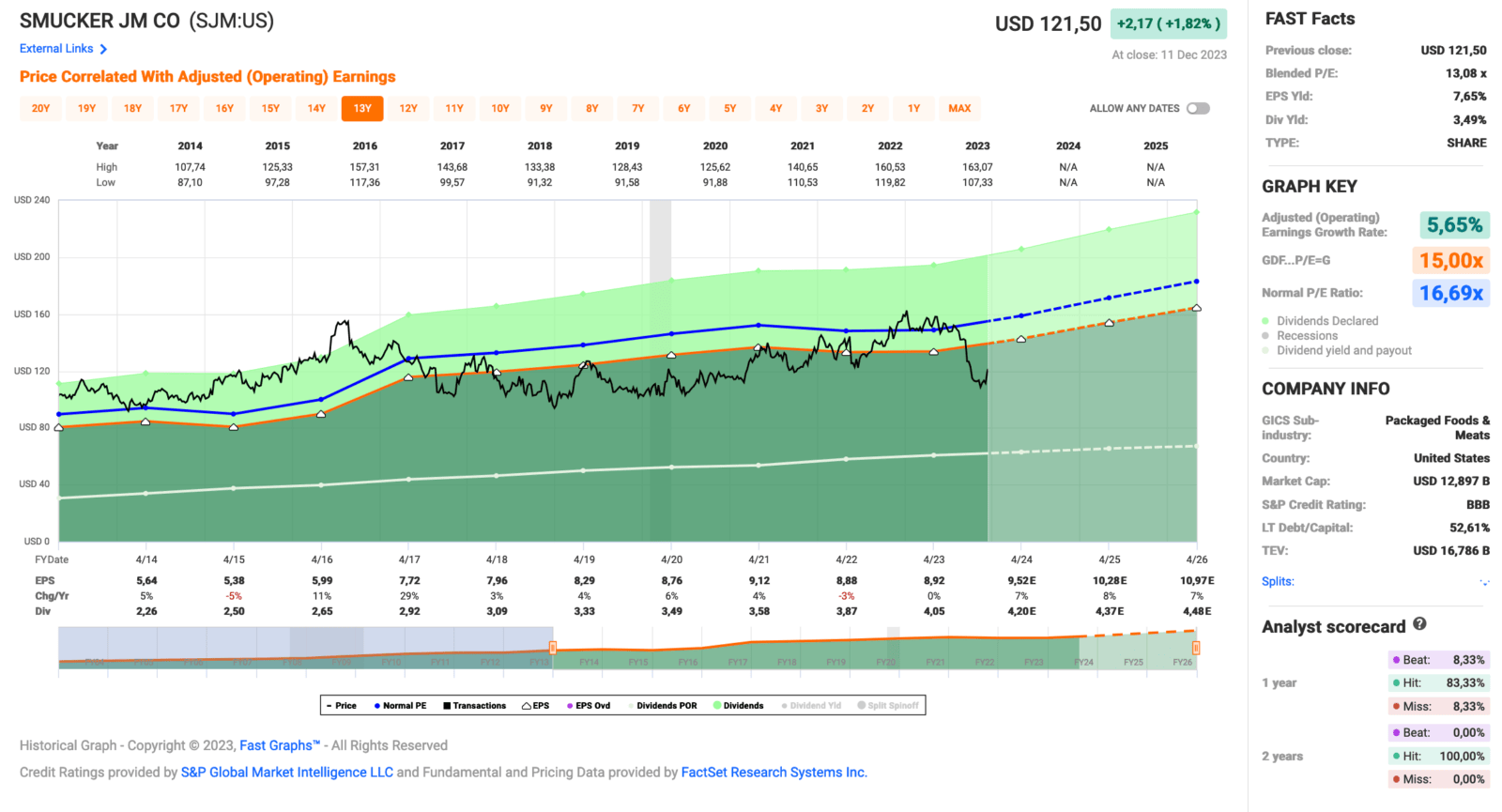

Idee #4: The S. J. Smucker Company (SJM)

Die J. M. Smucker Company produziert und vermarktet weltweit Markenlebensmittel und -getränke. Das Unternehmen ist in drei Segmenten tätig: U.S. Retail Pet Foods, U.S. Retail Coffee, und U.S. Retail Consumer Foods. Das Unternehmen bietet Röst-, Mahl-, Einzelportions- und Premiumkaffee, Erdnussbutter und Spezialaufstriche, Fruchtaufstriche, Toppings und Sirupe, Geleeprodukte, Nussmischungen, Fette und Öle, tiefgekühlte Sandwiches und Snacks, Tiernahrung und Snacks für Haustiere, Heißgetränke, Portionsartikel und Mehlprodukte für die Gastronomie sowie Hunde- und Katzenfutter, tiefgekühlte Handheld-Produkte, Säfte und Getränke, Backmischungen und -zutaten. Es bietet seine Produkte unter den Marken Meow Mix, Milk-Bone, Pup-Peroni, Canine Carry Outs, Folgers, Café Bustelo, Dunkin‘, Folgers, Café Bustelo, 1850, Jif, Smucker’s, Smucker’s Uncrustables, Robin Hood und Five Roses an. Das Unternehmen vertreibt seine Produkte im Direktvertrieb und über Makler an Lebensmitteleinzelhändler, Club Stores, Discount- und Dollar Stores, Online-Händler, Tierfachgeschäfte, Naturkostläden und -händler, Drogerien, Militärausgaben und Massenwarenhändler. Die Smucker Company wurde 1897 gegründet und hat ihren Hauptsitz in Orrville, Ohio.

Marmelade. Mhhh lecker. Wobei ich persönlich die amerikanischen Marmeladen immer noch einen Tick süßer finde als das, was wir in Deutschland normalerweise kaufen. Und süß sind unsere ja auch schon. Aber wenn amerikanische Marmelade, dann bitte die von S. J. Smucker.

S. J. Smucker verkauft nicht nur Marmelade. Wir haben hier mal wieder eine Firma, die auch Tierfutter herstellt und verkauft. Scheint bei den Konsumgüterherstellern in Mode zu sein und das finde ich gut. Das ist auch ein großer Markt, den man bedienen kann.

Im September sorgte die geplante Übernahme von Hostess Brands für schlappe 5,6 Mrd. USD für Diskussionen. Dabei hat S. J. Smucker selbst gerade mal eine Marktkapitalisierung von knapp 13 Mrd. USD. Ein echter Brocken, der da gehoben werden will, oder?

In der Diskussion wurden Fragen aufgeworfen wie: Sind so hohe Schulden in Zeiten hoher Zinsen eine gute Idee? Ist der Deal bezahlbar? Welche Strategie verfolgt S. J. Smucker? Wie will man wieder auf den Wachstumspfad zurückkehren?

Offensichtlich glaubt das Management von S. J. Smucker, dass man mit solchen Deals durchaus Wachstum einkaufen kann. Das muss sich erst noch zeigen, denn zwei lahme Gäule ergeben noch kein Rennpferd.

Oh manno, was für ein schlechter Vergleich. Aber ihr wisst schon, was ich meine, oder?

Jetzt muss sich erst einmal zeigen, dass nach dem Deal die versprochenen Synergieeffekte auch tatsächlich eintreten und so der eine oder andere Skaleneffekt zu geringeren Kosten genutzt werden kann.

Wer das Unternehmen S. J. Smucker vor der Ankündigung des Deals und den damit verbundenen Kursverlusten mochte und einen Kauf in Erwägung zog, muss sich jetzt nur noch die Frage stellen, ob der Deal klappt oder ob jetzt eher noch mehr Probleme auftauchen. Auf jeden Fall bekommt man heute mehr Aktien für sein Geld als noch vor ein paar Monaten und man bekommt ein größeres und breiter aufgestelltes Unternehmen als vorher, das aber auch deutlich mehr Schulden angehäuft hat.

S. J. Smucker ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 26 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 6,8% und in den letzten 3 Jahren um 5,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) steig von 5,64 USD in 2014, auf 8,92 USD in 2023 und für 2024 werden 9,52 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 16,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 45,4%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 105,- USD bzw. 97,50 EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

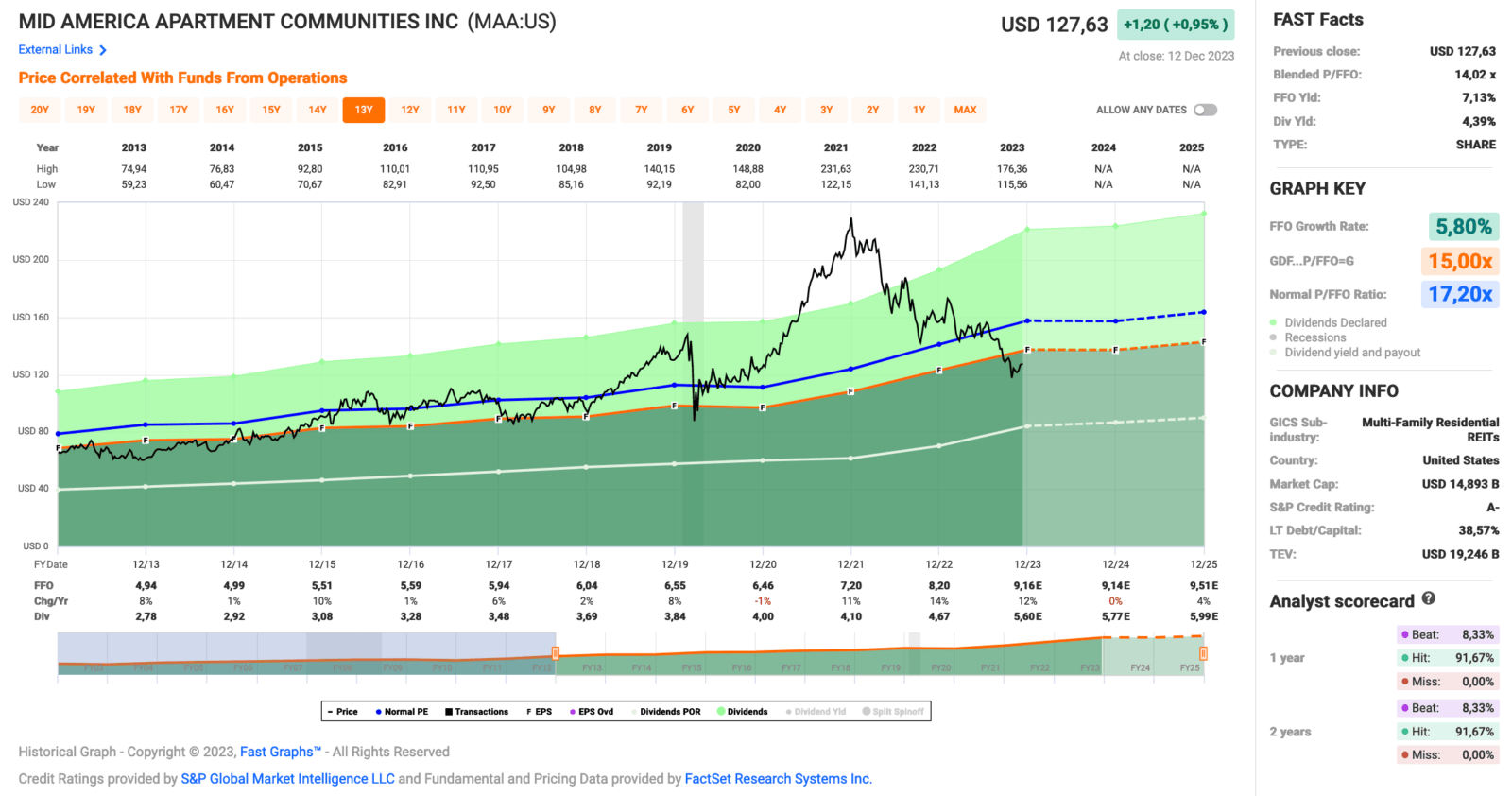

Idee #5: Mid-America Apartment Communities Inc. (MAA)

MAA, ein S&P 500-Unternehmen, ist ein Real Estate Investment Trust (REIT), der sich darauf konzentriert, durch Eigentum, Verwaltung, Erwerb, Entwicklung und Sanierung von hochwertigen Wohnanlagen vor allem im Südosten, Südwesten und in den mittelatlantischen Regionen der Vereinigten Staaten über den gesamten Zyklus hinweg eine überdurchschnittliche Anlageperformance für die Aktionäre zu erzielen. Zum 30. Juni 2023 war MAA Eigentümer von 101.986 Wohneinheiten in 16 Bundesstaaten und dem District of Columbia, einschließlich der in der Entwicklung befindlichen Wohnanlagen.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Mid-America Apartment Communities an.

Es ist das erste Mal, dass ich über Mid-America Apartment Communities schreibe, daher wird es zunächst nur ein sehr grober Überblick sein. Ich habe auch noch keine Erfahrung mit einem reinen Apartment REIT. Aber hey, irgendwann ist immer das erste Mal, oder?

Vor der Corona-Pandemie hatten REITs wie Mid-America Apartment Communities im Prinzip leichtes Spiel. Es gab einen seit Jahren anhaltenden Trend, dass Menschen vom Land in die Stadt zogen, und insbesondere die Großstädte in den so genannten Sun-Belt-Staaten der USA (Texas, Florida, Georgia, North Carolina, Arizona etc.) waren für die Menschen interessant.

Dies führte zu einem permanenten Angebotsmangel und jede neu gebaute oder renovierte Wohnung ging sofort weg, in der Regel zu höheren Mieten als zuvor. Wie gesagt, leichtes Spiel für z.B. Mid-America Apartment Communities und das erklärt sicherlich auch die Top-Performance der Vergangenheit. Ein Wachstumswert im REIT-Mantel.

Durch die Corona-Pandemie wurde dieser Trend jäh unterbrochen und nach der Pandemie setzte sogar der umgekehrte Trend ein, die Leute zogen wieder in die Kleinstädte und aufs Land. Inwieweit die zum Teil absurden Mietpreissteigerungen dabei eine Rolle gespielt haben, kann ich nicht beurteilen, aber ich würde sagen (persönliche Meinung), dass das für viele schon ein Grund war.

Diesem Trend konnte sich auch Mid-America Apartment Communities nicht entziehen, was sich nun offensichtlich mit etwas Verzögerung auch im Kursverlauf widerspiegelt. Ob es noch andere Gründe gibt, wird sich bei der weiteren Analyse des Unternehmens zeigen, aber auf den ersten Blick scheint dies der Haupttreiber zu sein.

Was mir sehr gut gefällt, ist, dass Mid-America Apartment Communities ein Kreditrating von A- hat. Alles mit einem A ist sehr gut und gerade bei REITs eher selten, da diese Unternehmen in der Regel hoch verschuldet sind. Mid-America Apartment Communities fällt hier aus dem Rahmen und das ist positiv.

Die Ausschüttungsquote ist mit knapp 61% sehr niedrig und lag in den letzten 10 Jahren immer unter 70%. Das klingt großartig, aber es stellt sich auch die Frage, wie das möglich ist. Denn REITs sind gesetzlich verpflichtet, eine bestimmte Summe an die Aktionäre auszuschütten, um den REIT-Status und damit die vorteilhafte Besteuerung der operativen Gewinne nicht zu verlieren.

Also, wer weiß es? Warum kann Mid-America Apartment Communities über einen so langen Zeitraum so wenig ausschütten? Das würde mich sehr interessieren.

Mir gefällt jedenfalls, was ich hier sehe, und die Bewertung scheint endlich mal zu passen. Bei einem REIT hätte ich allerdings gerne eine Dividendenrendite von 6% zum Einstieg, aber bei REITs mit Wachstumsperspektiven kann ich auch gerne mal auf 5% oder 4% runtergehen.

Der Wert wird in jedem Fall auf die Watchlist zur weiteren Beobachtung gesetzt.

Mid-America Apartment Communities ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 14 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,1% und in den letzten 3 Jahren um 11,2% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 4,94 USD in 2013, auf 8,20 USD in 2022 und für 2023 werden 9,16 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 14,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,4%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag für einen REIT bei sehr niedrigen 60,9%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 112,- USD bzw. 104,- EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

Was habt ihr so auf eurer Watchlist im Dezember 2023 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, aus den gerade genannten Unternehmen wäre aktuell Bristol-Myers Squibb meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,078

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

sehr interessante Watchlich – denn bei mir auf der Liste steht Deine Nr. 1 „Air Products & Chemicals“ und da beginne ich nächsten Monat/Jahr (muss noch was sparen) mit dem Einstieg, der Bereich der technischen Gase ist hochinteressant und für uns Langzeitanleger sehr sehr wichtig…

War schon mal relativ groß in Praxair investiert – bis die Übernahme durch Linde kam, nach deren Zusammenschluss war dann der neue Firmensitz Irland (für uns Deutsche Aktionäre Steuerparadies – Ironie aus*) ich bin dann sofort raus, ist jetzt sechs Jahre her und habe lange auf die Gelegenheit gewartet – ab nächsten Monat bin ich wieder bei den technischen Gasen dabei – Step by Step

Glück Auf und beste Grüße!

Hi Jürgen!

Danke fürs Vorbeischauen.

Linde bzw. Praxair hatte ich auch immer im Blick, aber die waren eigentlich ständig überbewertet und dann kam bei Linde noch der Ausschüttungsmodus (nur 1x im Jahr) als Hinderungsgrund hinzu. Jetzt ist das weg, dafür passt das Domizil nicht mehr wegen der Steuer.

Naja, irgendwas ist immer. 😀

In Japan gibt es da noch eine große Firma, die oben mitmischt bei den Industriegasen. Die müsste ich mir mal anschauen.

Grüße vom Rio Dulce.

CU Ingo.

Hallo Ingo,

vor ein paar Monaten habe ich mir Bristol angeschaut…. Das Problem ist der Ablauf des Patentschutzes der wichtigen Umsatzbringer. Wenn ich es noch richtig im Kopf habe, laufen bis 2028 ca. 70% des Umsatzes aus. Es sind viele neue Kanidaten in der Pipeline aber man weiß nicht was daraus genau wird.(siehe Bayer) Einen großen Teil werden neue Produkte ausgleichen aber es sieht ohne neue akquisitionen eher nach Umsatz/Gewinn einbußen ab 2028 aus.(eine Präsentation im IR zeigt es ganz gut, mit Unternehmensschätzungen)

Gruß

Chris

Hi Chris!

Danke fürs Vorbeischauen.

Hab es schon in einem anderen Kommentar geschrieben, wenn 50% bzw. 70% des Umsatzes wegbrechen, dann erklärt das einiges. Bis 2028 ist zwar noch etwas Zeit, aber auch jetzt findet ja schon kaum noch Wachstum start. Wird also bis dahin eine schwierige Zeit dann.

Aber so ist das bei Pharma, alles hängt an der Pipeline und die kurze Zeit nach „Entdeckung“ eines Blockbusters wird halt abkassiert.

Grüße vom Rio Dulce.

CU Ingo.

Danke für deine monatliche Inspiration, freue mich schon immer auf frische Ideen (wenn auch nur selten gekauft wird)

Hi Arne!

Danke fürs Vorbeischauen und für das Feedback. 🙂

Grüße vom Rio Dulce.

CU Ingo.

Hallo Ingo,

sehr interessante Liste. Drei von den Werten habe ich.

Air Products hätte ich gerne seit langer Zeit, aber die sind mir einfach immer zu teuer. Man kann die (Über-)bewertung sehr gut an deinem abgebildeten Chart sehen. Fie Firma finde ich, wie die Vorgänger sehr gut. Linde hatte seine Zentrale in München und die sieht schon sehr repräsentativ aus. Bin jetzt länger nicht mehr daran vorbei gekommen, von daher weiß ich nicht, was da ist. Bei günstigeren Kursen kann ich mir gut vorstellen, dort Aktien zu kaufen.

Bristol: Immer wenn ich in den Augustinerbiergarten an der Hackerbrücke gehe, komme ich an einen Standort vorbei, der sehr modern ist. Ich habe ein paar Aktien von der Firma, weil ich Pharmawerte gerne mag. Aber hier bin ich noch nie so enthusiastisch gewesen, deshalb blieb es nur bei einem Kauf. Momentan ist sie günstig bewertet, trotz des Auslaufens diverser Patente. Wichtig ist die Pipeline. Hier scheinen etwas Zweifel zu bestehen. Ich kenne mich damit zu wenig aus und plane auch nicht aufzustocken.

Broadcom, was soll man dazu sagen? Jetzt 1170 EURO, es ist einfach ein Wahnsinn und noch besser als NVidia mit seinen 500 EURO. Auch wenn man ein paar von denen hat, denkt man sich immer, hättest Du mal mehr davon gekauft. Ich habe 10 Stück davon und damit kann man schon zufrieden sein. Aber damals bei meinem Kauf haben die 230 EURO gekostet und … OK, ich freue mich trotzdem. Kann man sie heute zu dem Kurs noch kaufen? Ich denke schon, die Bewertung ist moderat. Interessant finde ich, dass Broadcom immer mehr Softwareanteile (Symantec, CA, VMWare) bekommt und dort sein Wachstum forcieren möchte. Hat viel Zukunft in meinen Augen.

Bei Smucker habe ich vor ca 5 Jahren mal 20 Stück gekauft. Obwohl die Firma viel mehr produziert, muss ich immer an Marmelade denken. Marmelade wird immer gegessen. Gegenwärtig sind sie ein bisschen in der Krise. Wenn man was langweiliges möchte, kann man sich schon ein paar Aktien davon kaufen. Die Firma ist recht zuverlässig und ich mache mir trotz der Krise keine großen Gedanken. Aber eine große Position wird das bei mir nie werden.

Den REIT habe ich mir vor ein paar Jahren mal angeschaut. Ich weiß nicht, die Mieten in den USA sind tatsächlich ein Problem und ich schätze, dass es jetzt erst einmal etwas ruhiger wird mit den Steigerungen. Viele können das heute schon nicht mehr bezahlen. Ich bin zwar kein Immobilienexperte, weit davon entfernt, aber ich denke hier besteht Korrekturbedarf. Die Aktie hat das schon eingepreist, von daher wenn man in dem Sektor investieren möchte, ist es sicher eine Möglichkeit.

Ich werde selber im Dezember nur noch Pfizer ein bisschen aufstocken, mehr mache ich nicht. Ich habe in den Monaten davor gut investiert und muss wieder was sparen, bevor ich tätig werde. Ein paar Dividenden haben sich zwar angesammelt, aber mit denen mache ich dieses Jahr nichts mehr. Jetzt ist erst Urlaubszeit, da gibt es wichtigeres.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Es ist wirklich erstaunlich, dass selbst nach einer Verdreifachung oder gar Vervierfachung des Kurses in relativ kurzer Zeit die Bewertung von Broadcom immer noch als fair angesehen werden muss.

Tolles Unternehmen und die Strategie für die Zukunft hat Potenzial. Da bin ich gerne dabei.

Grüße aus Antigua, Guatemala.

CU Ingo.

Hallo Ingo,

spannende Titel. BMY, ADP, MAA und AVGO habe ich selber im Depot. Hätte tatsächlich nicht gedacht, dass BMY sich nochmals den 40 Euro Einstandskurs nähert. Neben den bereits genannten Gründen wird auch der IRA der USA und die damit zusammenhängende geplante Reduzierung der Gesundheitskosten eine Rolle spielen. Viele Pharmawerte sind zuletzt vom Kurs etwas zurückgekommen. Nachgekauft habe ich bisher nur JNJ als mein Basisinvest. ABBV wird wahrscheinlich demnächst auch noch folgen.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

In den USA wird schon so lange, wie ich denken kann, über die Senkung der Gesundheitskosten diskutiert. Ich persönlich glaube, dass es wirklich an der Zeit ist, etwas für die Menschen zu tun. Nun, Obamacare war ein erster Schritt.

Als Aktionär kann man natürlich eher dafür plädieren, dass alles so bleibt, wie es ist. Denn das große Geld wird vor allem in den USA gemacht.

Traurige Realität des Kapitalismus und für mich zumindest ein ständiger Konflikt zwischen persönlicher Meinung und Aktionärsmeinung, gerade wenn es um das Thema Gesundheit geht.

Grüße aus Antigua, Guatemala

CU Ingo.