Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Dezember 2021!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Dezember 2021

In dieser Ausgabe dabei: BMY, KO, PEP, TXN & FRT

Idee #1: Bristol-Myers Squibb Company (BMY)

Bristol-Myers Squibb Company entwickelt, lizenziert, produziert und vermarktet weltweit biopharmazeutische Produkte. Das Unternehmen bietet Produkte in den Therapieklassen Hämatologie, Onkologie, Herz-Kreislauf und Immunologie an. Zu den Produkten des Unternehmens gehören Revlimid, ein orales immunmodulatorisches Medikament zur Behandlung des Multiplen Myeloms, Opdivo zur Krebsbekämpfung, Eliquis, ein oraler Hemmstoff zur Verringerung des Risikos eines Schlaganfalls/einer systemischen Embolie bei NVAF und zur Behandlung von TVT/PE, und Orencia für erwachsene Patienten mit aktiver RA und Psoriasis-Arthritis sowie zur Verringerung der Anzeichen und Symptome bei pädiatrischen Patienten mit aktiver polyartikulärer juveniler idiopathischer Arthritis. Das Unternehmen bietet auch Sprycel für die Behandlung von Philadelphia-Chromosom-positiver chronisch-myeloischer Leukämie, Yervoy für die Behandlung von Patienten mit inoperablem oder metastasiertem Melanom, Abraxane, ein proteingebundenes Chemotherapieprodukt, mpliciti für die Behandlung des multiplen Myeloms und Reblozyl für die Behandlung von Anämie bei erwachsenen Patienten mit Beta-Thalassämie. Darüber hinaus bietet das Unternehmen Onureg zur Behandlung erwachsener Patienten mit AML, Zeposia zur Behandlung rezidivierender Formen der Multiplen Sklerose, Vidaza zur Behandlung von Subtypen des myelodysplastischen Syndroms, Baraclude, ein orales antivirales Mittel zur Behandlung von chronischer Hepatitis B, und Breyanzi, eine CD19-gerichtete, genetisch modifizierte autologe T-Zell-Immuntherapie zur Behandlung erwachsener Patienten mit rezidivierendem oder refraktärem großzelligem B-Zell-Lymphom. Das Unternehmen vertreibt seine Produkte an Großhändler, Distributoren, Apotheken, Einzelhändler, Krankenhäuser, Kliniken und Regierungsbehörden. Es hat Kooperationsvereinbarungen mit Pfizer, Inc; Otsuka Pharmaceutical Co., Ltd; Ono Pharmaceutical Co., Ltd; Nektar Therapeutics; AVEO Pharmaceuticals, Inc; Huyabio; DarwinHealth, Inc; Inspirna, Inc; und Bolt Biotherapeutics, Inc. Das Unternehmen war früher unter dem Namen Bristol-Myers Company bekannt. Die Bristol-Myers Squibb Company wurde 1887 gegründet und hat ihren Hauptsitz in New York, New York.

Okay, legen wir los mit Bristol-Myers Squibb.

In 2021, wo die Märkte im Schnitt um 20% oder mehr zulegten, ist eine Jahresperformance der Aktie von ca. -9% jetzt ein Alarmzeichen oder eine Einkaufsgelegenheit?

Ich denke eher letzteres, denn der Großteil der Ängste, die für diese Kursperformance in den vergangenen Monaten und Jahren verantwortlich war, sind alte Bekannte und sollten nun langsam eingepreist sein. Das KGV beträgt aktuell gerade mal noch 8,1. Das ist schon ziemlich günstig.

Wie üblich in der Branche, kämpft Bristol-Myers Squibb auch mit auslaufenden Patenten in den kommenden Jahren. Man muss das sogenannte Patentkliff (patent cliff) umschiffen.

Dabei trifft es 3 sogenannte Blockbuster-Medikamente, also ein Medikament, welches in 1 Jahr allein für sich 1 Milliarde oder mehr umgesetzt hat. Es geht um Revlimid (12,1 Mrd. in 2020, Patentende: 2025), Eliquis (9,2 Mrd., 2027) und Opdivo (7,0 Mrd., 2028). Alle 3 zusammengenommen stehen für ca. 50% der aktuellen Umsätze.

Das ist erstmal viel, aber es wird ein Großteil dieser Umsätze noch viele Jahre fließen und selbst nach Patentende ja nicht abrupt aufhören. In den 5 Jahren, die nach dem Ende eines Patents folgen, rechnet man immer noch mit ca. 50% der Umsätze. Während der ganzen Zeit wird Bristol-Myers Squibb wie bisher also einen massiven Cash Flow generieren.

Dieser Cash Flow reicht komfortabel aus, um Aktienrückkäufe zu organisieren, Dividenden inkl. Steigerungen zu zahlen, Schulden zu tilgen und viele (hoffentlich) lukrative Investitionen anzustoßen und zu fördern. Und wer weiß, vielleicht gibt es ja auch von Zeit zu Zeit Zukäufe?

Die Pipeline zu füllen und neue Medikamente erfolgreich auf den Markt zu bringen, wird somit wohl das vorrangige Ziel des Managements sein. Klingt für mich nach business as usual, oder?

Ich weiß, dass neue Medikamente auf den Markt bringen ein hartes Geschäft ist und die meisten es nicht durch die klinischen Studien schaffen. Aber Bristol-Myers Squibb hat ne ganze Menge an neuen Entwicklungen in besagter Pipeline. Ein paar davon werden es wohl schaffen, davon bin ich überzeugt.

Denn auch jetzt hat das Unternehmen schon ein paar neue Medikamente am Start, zum Beispiel Reblozyl oder Zeposia, die bereits mit überzeugenden, da stark wachsenden Umsatzzahlen aufwarten können.

Es sieht also gut aus. Dem scheint wohl auch das Management zuzustimmen, denn erst kürzlich wurde die Dividende um 10% angehoben. 🙂

Bristol-Myers Squibb ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 15 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,4% und in den letzten 3 Jahren um 6,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,99 USD in 2012, auf 6,44 USD in 2020 und für 2021 werden 7,51 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,1 und liegt damit sehr deutlich unter dem Schnitt der letzten Jahre von 20,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,6%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei sehr guten 28,6%.

Ich finde Preise um und unterhalb von 60,- USD bzw. 53,- EUR interessant und immer, wenn die Dividendenrendite deutlich über der 3% Marke notiert.

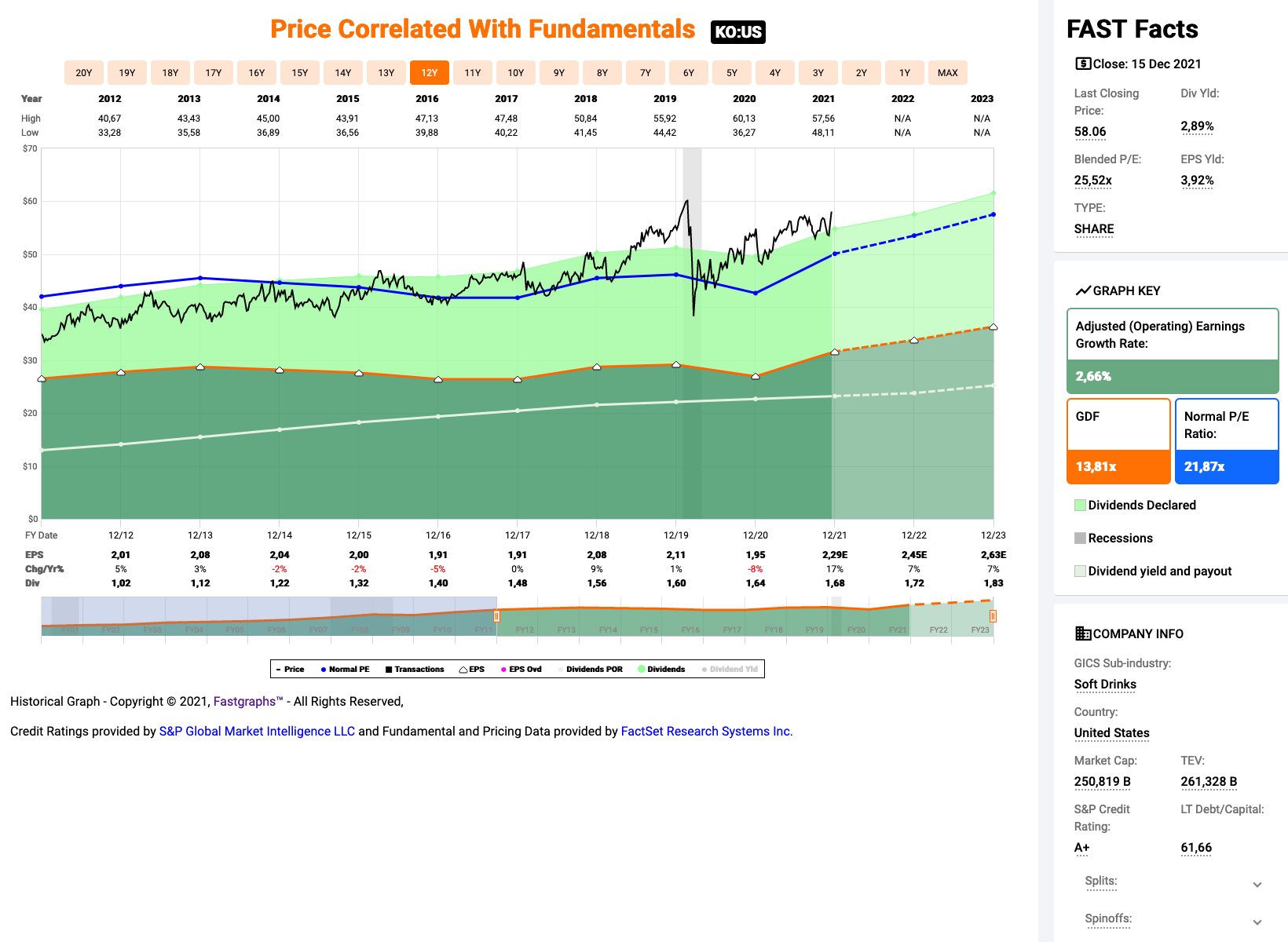

Idee #2: The Coca-Cola Company (KO)

The Coca-Cola Company, ein Getränkehersteller, produziert, vermarktet und vertreibt weltweit verschiedene alkoholfreie Getränke. Das Unternehmen bietet kohlensäurehaltige Erfrischungsgetränke, Wasser, angereichertes Wasser und Sportgetränke, Säfte, Milchprodukte und Getränke auf pflanzlicher Basis, Tee und Kaffee sowie Energydrinks an. Außerdem bietet es Getränkekonzentrate und -sirupe sowie Fountain-Sirupe für Fountain-Einzelhändler wie Restaurants und Supermärkte an. Das Unternehmen vertreibt seine Produkte unter den Marken Coca-Cola, Diet Coke/Coca-Cola Light, Coca-Cola Zero Sugar, Fanta, Fresca, Schweppes, Sprite, Thums Up, Aquarius, Ciel, Dasani, glacéau smartwater, glacéau vitaminwater, Ice Dew, I LOHAS, Powerade, Topo Chico, AdeS, Del Valle, fairlife, innocent, Minute Maid, Minute Maid Pulpy, Simply, Ayataka, Costa, dogadan, FUZE TEA, Georgia, Gold Peak, HONEST TEA, und Kochakaden. Das Unternehmen ist über ein Netz von unabhängigen Abfüllpartnern, Vertriebsunternehmen, Großhändlern und Einzelhändlern sowie über Abfüll- und Vertriebsunternehmen tätig. Das Unternehmen wurde 1886 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

Coca-Cola also, mhhh? Okay ich gebe zu, trotz meiner recht gesunden Lebensweise, trinke ich von Zeit zu Zeit mal eine Coca-Cola (meist die Zero) oder auch mal eine Pepsi.

Warum ich das erzähle? Coca-Cola wird immer wieder totgeschrieben, weil der Trend zu einer gesünderen Ernährung dem Unternehmen angeblich die Geschäftsgrundlage entzieht.

Das grundsätzlich dieser Trend existiert und sich fortsetzen wird, das steht wohl außer Frage. Jedoch mag ich es nicht, wenn dann immer mit solch absoluten Werten argumentiert wird. Ungesund = Alle trinken Cola. Gesund = Keiner trinkt mehr Cola. Das finde ich Quatsch und sehe an mir selbst, dass auch ich eine Cola noch genießen kann.

Auf der anderen Seite kämpft Coca-Cola schon seit längerem damit, dass man bereits überall auf der Welt vertreten ist und zukünftiges Wachstum deswegen nicht mehr durch Expansion stattfinden kann. Solange wir nicht irgendwann Kolonien auf dem Mond oder Mars etablieren, wird sich daran auch nichts ändern. 😉

Ich traue mich sogar zu behaupten, dass Coca-Cola wahrscheinlich die Marke ist, die in den meisten Ländern dieser Welt (offiziell und inoffizell) in irgendeiner Form vertreten und bekannt ist. Nicht umsonst zählt der Markenname zu den wertvollsten der Welt (aktuell Platz 6, Apple ist Nummer 1) und war lange Zeit der wertvollste überhaupt.

Um das Wachstum anzukurbeln, versucht Coca-Cola schon seit einiger Zeit, in weitere Bereiche der Welt der nichtalkoholischen Getränke vorzudringen. Die größte und wohl vielversprechendste Aktion war dabei der Kauf der Kaffeekette Costa Coffee in 2019 von der Whitebread PLC aus Großbritannien.

Kaffee gehört weiterhin zu den am stärksten wachsenden Märkten dieser Welt. Das sollte also hoffentlich eine gute Entscheidung gewesen sein.

Oder ganz aktuell die Übernahme (Aquisition) von BodyArmor für schlappe 5,6 Mrd. USD. Die größte Übernahme, die Coca-Cola bis dato gestemmt hat.

Wobei BodyArmor für mich eher wie ein Rüstungskonzern klingt. Aber nein, hier handelt es sich um einen Premiumhersteller von Sportgetränken (sports drinks), von dem ich persönlich noch nie gehörte hatte, der aber ganz hipp sein soll.

Da die Getränke von BodyArmor nur aus natürlich Zutaten hergestellt werden, hat man hier augenscheinlich den perfekten Kandidaten für den oben angesprochenen Gesundheitstrend gefunden. Sport & natürlich. Was will man mehr?

Okay, Rendite will man noch, oder? 😉

Da sah es in den letzten Jahren eher mau aus. Man wuchs mit 2-3% und die Pandemie half auch nicht gerade dabei, endlich mal den Umsatzbooster zu zünden. Denn als Ziel sind nach diesen Übernahmen eigentlich 6-10% ausgegeben. Das wird man 2021 auch schaffen und sogar übertreffen, jedoch helfen hier auch Aufholeffekte aus der Pandemie mit.

Ob sich ein EPS-Wachstum (EPS = Earnings Per Share, also der Gewinn pro Aktie) in der Größenordnung von 10% wirklich in Zukunft realisieren lässt, muss sich erst noch zeigen.

Leider ist Coca-Cola vom Kurs her immer ein klein wenig zu teuer, sprich überbewertet. Deswegen kam ich bisher auch nicht dazu, meine kleine Position aus 2014 aufzustocken. Aus dem Grund überlege ich, ob ich in 2022 nicht einfach einen Sparplan mit kleinem Betrag aufsetze, um mich da langsam und bequem reinzusparen. Bei größeren Rücksetzern könnte ich dann ggf. einfach größere Einzelkäufe einschieben.

Coca-Cola ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 59 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,2% und in den letzten 3 Jahren um 3,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) sank (!) von 2,01 USD in 2012, auf 1,95 USD in 2020 und für 2021 werden 2,29 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,5 und liegt damit über dem Schnitt der letzten Jahre von 21,9.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei hohen 84,1%.

Ich finde Preise um und unterhalb von 42,- USD bzw. 37,- EUR interessant und immer, wenn die Dividendenrendite Richtung 4% läuft.

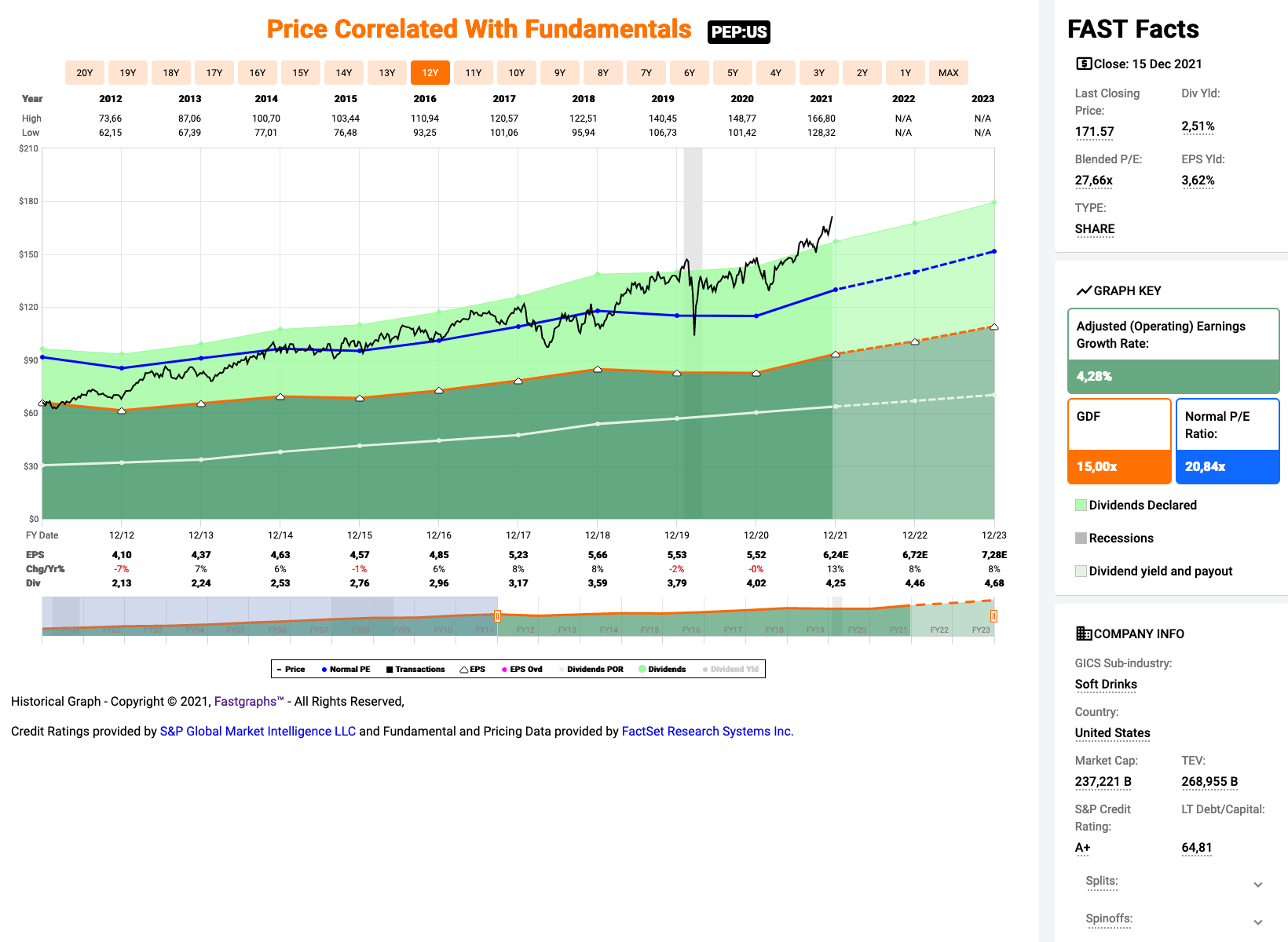

Idee #3: PepsiCo Inc. (PEP)

PepsiCo, Inc. ist ein weltweit tätiges Lebensmittel- und Getränkeunternehmen. Das Unternehmen ist in sieben Segmenten tätig: Frito-Lay Nordamerika; Quaker Foods Nordamerika; PepsiCo Beverages Nordamerika; Lateinamerika; Europa; Afrika, Naher Osten und Südasien; und Asien-Pazifik, Australien und Neuseeland und China Region. Es bietet Marken-Dips, Snacks mit Käsegeschmack und Tortillas sowie Mais-, Kartoffel- und Tortilla-Chips; Cerealien, Reis, Nudeln, Mischungen und Sirupe, Müsliriegel, Grütze, Haferflocken, Reiskuchen, einfaches Müsli und Beilagen; Getränkekonzentrate, Fontänen-Sirupe und Fertigprodukte; trinkfertigen Tee, Kaffee und Säfte; und Milchprodukte. Das Unternehmen bietet seine Produkte hauptsächlich unter den Marken Cheetos, Doritos, Fritos, Lay’s, Ruffles, Tostitos, Aunt Jemima, Cap’n Crunch, Life, Pasta Roni, Quaker Chewy, Quaker, Rice-A-Roni, Aquafina, Diet Mountain Dew, Diet Pepsi, Gatorade, Mountain Dew, Pepsi, Propel, Sierra Mist, Tropicana, Emperador, Marias Gamesa, Rosquinhas Mabel, Sabritas, Saladitas, 7UP, Gatorade, H2oh! , Manzanita Sol, Mirinda, Pepsi, Pepsi Black, San Carlos, Toddy, Agusha, Chudo, und Domik v Derevne Marken. Die Produkte des Unternehmens werden an Großhändler und andere Vertriebsunternehmen, Foodservice-Kunden, Lebensmittelgeschäfte, Drogerien, Convenience-Stores, Discount-/Dollar-Stores, Mass Merchandiser, Membership-Stores, Hard-Discounter, E-Commerce-Einzelhändler und autorisierte unabhängige Abfüller und andere über ein Netzwerk von Direktlieferungen, Kundenlagern und Vertriebsnetzen sowie direkt an Verbraucher über E-Commerce-Plattformen und Einzelhändler geliefert. Das Unternehmen wurde 1898 gegründet und hat seinen Hauptsitz in Purchase, New York.

Wir hatten jetzt Coca-Cola, also schieben wir PepsiCo gleich hinterher. Denn die Sparplanpläne (Was’n Wort!), die ich bei Coca-Cola gerade geäußert hatte, gelten für PepsiCo in der Form nämlich auch. Wenn, dann würde ich gern beide Positionen ausbauen.

Was PepsiCo von Coca-Cola auf jeden Fall unterscheidet ist, dass ein großer Teil der Umsätze eben nicht mit Getränken gemacht wird, sondern mit Snacks. Große Marken wie Lays oder Doritos sorgen für kräftige Umsätze und speziell der Direktvertrieb online hat sich in den letzten Monaten und Jahren prächtig entwickelt.

Offensichtlich half genau dieses Geschäft mit den Snacks auch während der Pandemie, die Einbrüche durch sinkende Getränkeumsätze, da keine Großevents stattfanden und temporär Restaurants geschlossen blieben, teils sehr gut zu kompensieren. Damit kam man scheinbar besser durch die Krise.

So kann das Unternehmen eine recht gute Umsatz- und Gewinnentwicklung vorweisen. Mit 4-5% ist man jetzt zwar nicht gleich in Sphären wie ein High Tech Startup, aber immerhin fast doppelt so stark wie der Mitbewerber. In Zukunft hat man sich hier aber auch mehr vorgenommen.

Um das Wachstum anzukurbeln, ging man speziell in den Jahren 2018, 2019 und 2020 auf Einkaufstour und gab insgesamt über 10 Mrd. USD aus. So wanderten bekannte Namen wie Rockstar Energy Drinks oder Sodastream in das Portfolio von PepsiCo. Davor gab man in 5 Jahren (2013-2017) gerade einmal 0,5 Mrd. für Übernahmen aus.

Da wird also geklotzt und nicht gekleckert. 😉

Im Gegenzug trennte man sich aber auch von einigen Bereichen. So wurden zum Beispiel viele Saftmarken (eher die ungesunden) verkauft und nur noch die Vertriebsrechte für zum Beispiel die USA behalten. Das Geld (ca. 3 Mrd.) soll lt. Management in den Ausbau der Snacksparte mit Fokus auf gesündere und zuckerreduzierte Produkte gehen.

Long story short, man feilt am Unternehmen und versucht sich gesünder und nachhaltiger aufzustellen, um damit in Zukunft einen höheren Umsatz und hoffentlich auch höhere Gewinne einzufahren. Ich sag doch, business as usual.

Leider ist auch PepsiCo recht teuer geworden bzw. ist es, mal abgesehen vom Corona-Tief im März 2020, schon eine längere Zeit. Also auch hier lieber per Sparplan statt Einmalkauf oder lieber gar nicht? Hach immer diese Entscheidungen …

PepsiCo ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 49 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,8% und in den letzten 3 Jahren um 7,4% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,10 USD in 2012, auf 5,52 USD in 2020 und für 2021 werden 6,24 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 27,7 und liegt damit über dem Schnitt der letzten Jahre von 20,8.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei akzeptablen 72,9%.

Ich finde Preise um und unterhalb von 115,- USD bzw. 101,50 EUR interessant und immer, wenn die Dividendenrendite Richtung 4% läuft.

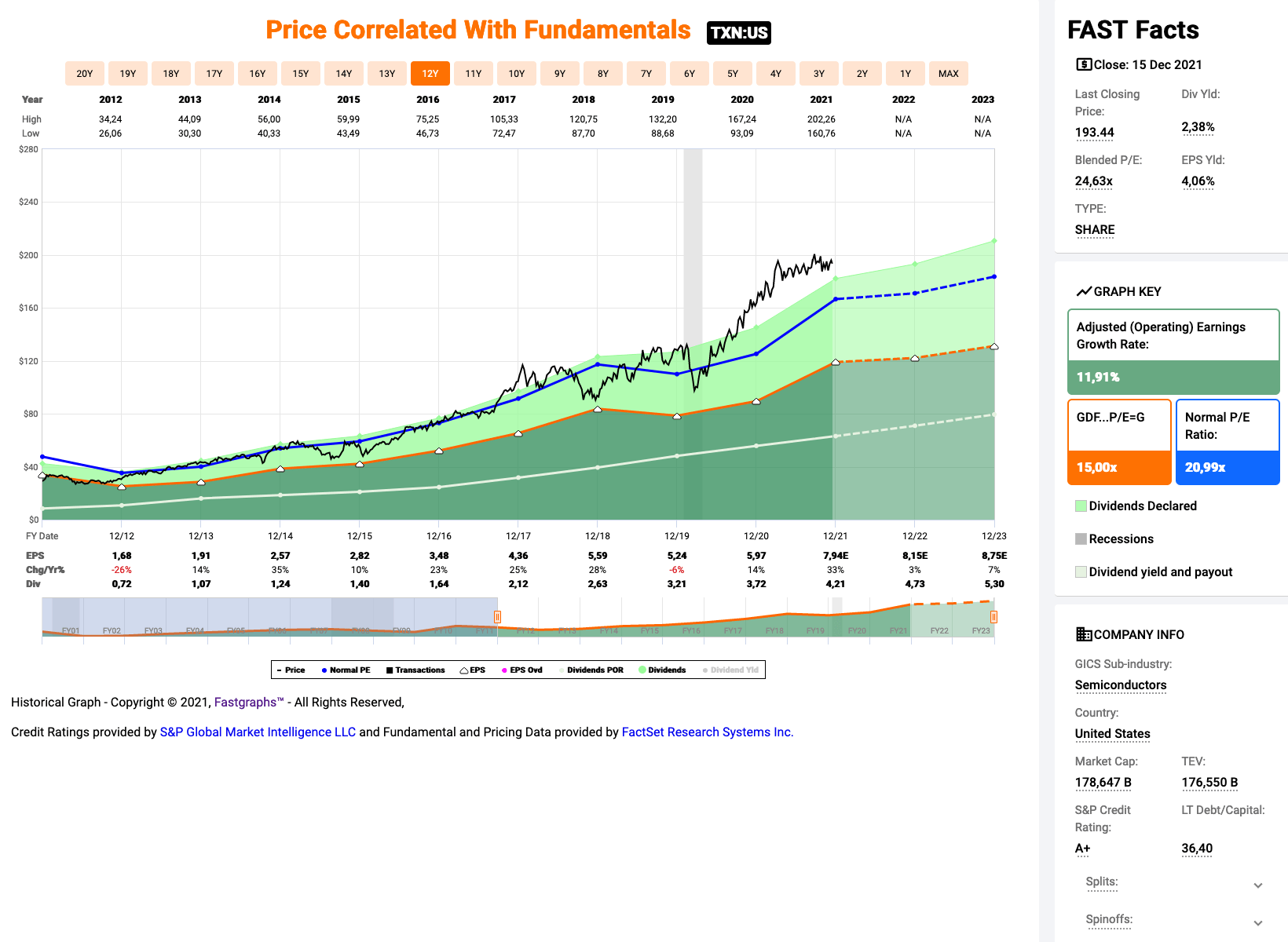

Idee #4: Texas Instruments Inc. (TXN)

Texas Instruments Inc. entwickelt, fertigt und verkauft Halbleiter an Elektronikentwickler und -hersteller weltweit. Das Unternehmen ist in zwei Segmenten tätig: Analog und Embedded Processing. Das analoge Segment bietet Stromversorgungsprodukte an, um den Strombedarf auf verschiedenen Ebenen mit Hilfe von Batteriemanagementlösungen, DC/DC-Schaltreglern, AC/DC- und isolierten Controllern und Konvertern, Leistungsschaltern, Linearreglern, Spannungsüberwachern, Spannungsreferenzen und Beleuchtungsprodukten zu verwalten. Dieses Segment bietet auch Signalkettenprodukte an, die Signale erfassen, konditionieren und messen, um die Übertragung oder Konvertierung von Informationen zur weiteren Verarbeitung und Steuerung für den Einsatz in Endmärkten zu ermöglichen, einschließlich Verstärkern, Datenkonvertern, Schnittstellenprodukten, Motorantrieben, Uhren und Sensorprodukten; und Großserienprodukte, die integrierte Analog- und Standardprodukte umfassen, die hauptsächlich für den Verkauf in den Märkten der persönlichen Elektronik, der Industrie und der Automobilindustrie bestimmt sind. Das Segment Embedded Processing bietet vernetzte Mikrocontroller, wie z.B. Mikrocontroller, Mikrocontroller mit integrierten drahtlosen Funktionen und eigenständige drahtlose Verbindungslösungen, die in elektronischen Geräten eingesetzt werden; digitale Signalprozessoren für mathematische Berechnungen und Anwendungsprozessoren für spezielle Rechenaufgaben. Dieses Segment bietet Produkte für den Einsatz in verschiedenen Märkten an, wie z. B. Industrie, Automobil, persönliche Elektronik, Kommunikationsgeräte, Unternehmenssysteme, Rechner und andere. Das Unternehmen bietet auch DLP-Produkte an, die vor allem in Projektoren zur Erzeugung hochauflösender Bilder eingesetzt werden, sowie Taschenrechner und anwendungsspezifische integrierte Schaltungen. Texas Instruments Inc. vermarktet und verkauft seine Halbleiterprodukte über Direktvertrieb und Distributoren sowie über seine Website. Das Unternehmen wurde 1930 gegründet und hat seinen Hauptsitz in Dallas, Texas.

Kommen wir zu einer anderen Branche und somit zu Texas Instruments.

Hier haben wir einen Hersteller von Halbleitern (Semiconductors), dessen Kurs entgegen dem Markttrend noch nicht in schwindelerregende Höhen abgehoben ist. Wenn man mal vom Jahresanfang absieht, gab es im Jahr 2021 eher eine ausgeprägte Seitwärtsphase, was die Bewertung wieder in annehmbare Gefilde zurückgeführt hat.

Ich würde ein 24,6er KGV zwar nicht direkt als Schnäppchen bezeichnen, aber wenn man mal zum Vergleich (ja ja ich weiß, andere Branche) die gerade besprochenen Coca-Cola mit einem KGV von 25,5 und PepsiCo mit einem KGV von 27,7 anschaut, dann sieht das schon sehr interessant aus, oder?

Außerdem reden wir bei Texas Instruments von einem ordentlichen Gewinnwachstum von 12% auf die letzten 10 Jahre, welches sich auch in Zukunft so fortsetzen lassen sollte. Das gepaart mit 20% (!) Dividendenwachstum macht Lust auf mehr. Wobei sich die 20% Dividendenwachstum langfristig dem 12% Gewinnwachstum angleichen werden oder das Gewinnwachstum zieht an und rechtfertigt dann weiterhin diese hohen Dividendensteigerungen. Wir werden sehen.

Die 12% Gewinnwachstum sind in dem Sektor im Allgemeinen und unter Halbleiterherstellern im Speziellen aber nichts besonderes und eher am unteren Ende der Skala. Im Prinzip ist nur Intel hier noch schlechter. Das würde dann auch erklären, warum Texas Instruments im Vergleich zu den Mitbewerbern am Markt kursmäßig nicht mithalten kann.

Da wird halt auch viel Fantasie mit eingepreist, wenn ich mir zum Beispiel Nvidia (70er KGV) und AMD (54er KGV) anschaue. Wachstum ohne Ende, es muss aber auch alles stimmen, um diese Bewertungen zu rechtfertigen. Und Dividende gibt es auch nicht, zumindest nicht in nennenswerten Umfang.

Texas Instruments ist da dann doch schon eher etwas gemächlicher unterwegs und man bekommt eine schöne Mischung aus Dividende und Wachstum. Die fundamentalen Zahlen passen dazu und sehen gut aus. Die Profitabilität ist hoch, der Cash Flow auch. So gefällt mir das.

Das Unternehmen mag nicht die neuesten GPUs für Grafikkarten rausbringen oder die schnellsten CPUs für Server herstellen, aber sie sind führend im Bereich der sogenannten analogen integrierten Schaltungen (analog ICs). Das sind Chips, die in fast jedem elektronischen Gerät enthalten sind, welches in irgendeiner Form mit der Umgebung (also der analogen Welt) interagieren muss.

Aufgrund dessen ist das Portfolio von Texas Instruments auch sehr diversifiziert (Industrie, Automobile, PCs, Kommunikation etc.) und somit weniger anfällig gegen plötzlich auftretende Probleme in einer einzelnen Branche.

Da diese analogen ICs in der Regel einen längeren Lebenszyklus (life cycle) haben, ist die Strategie des Unternehmens auch eher langfristig dominiert. Das sorgt für mehr Stabiliät, begrenzt aber natürlich das Potential nach oben etwas. Zumindest kurz- und mittelfristig betrachtet. Auf den neuesten Trend aufspringen ist eher nicht so das Ding von Texas Instruments.

Ein zweischneidiges Schwert ist meiner Meinung nach die US-lastigkeit bei den Produktionskapazitäten. Zum einen ist das sicher ein Vorteil, um alles unter eigener Kontrolle zu haben und bei zukünftigen Krisen mit China wird es wohl auch kein Nachteil sein. Eher im Gegenteil.

Dagegen sind die höheren Produktionskosten im Vergleich zu China, Taiwan oder anderen favorisierten Standorten für Halbleiterhersteller ganz sicher kein Wettbewerbsvorteil. Außerdem spielt der US-Dollar eine nicht zu unterschätzende Rolle bei der Preisfindung.

Aber egal, bisher war Texas Instruments damit erfolgreich und es gibt für mich keine konkreten Anhaltspunkte, warum das plötzlich aufhören sollte.

Ich bin Stand heute ziemlich sicher, dass ich meine vorhandene Position in Texas Instruments ab Januar 2022 im Sparplan weiter ausbauen und bei größeren Kursrücksetzern vielleicht auch mit Einzelkäufen nachlegen werde.

Texas Instruments ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 22,7% und in den letzten 3 Jahren um 18,8% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,68 USD in 2012, auf 5,97 USD in 2020 und für 2021 werden 7,94 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 24,6 und liegt damit über dem Schnitt der letzten Jahre von 21,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,4%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 62,3%.

Ich finde alle Preise um und unterhalb von 170,- USD bzw. 150,- EUR interessant und immer, wenn die Dividendenrendite deutlicher Richtung 3% läuft.

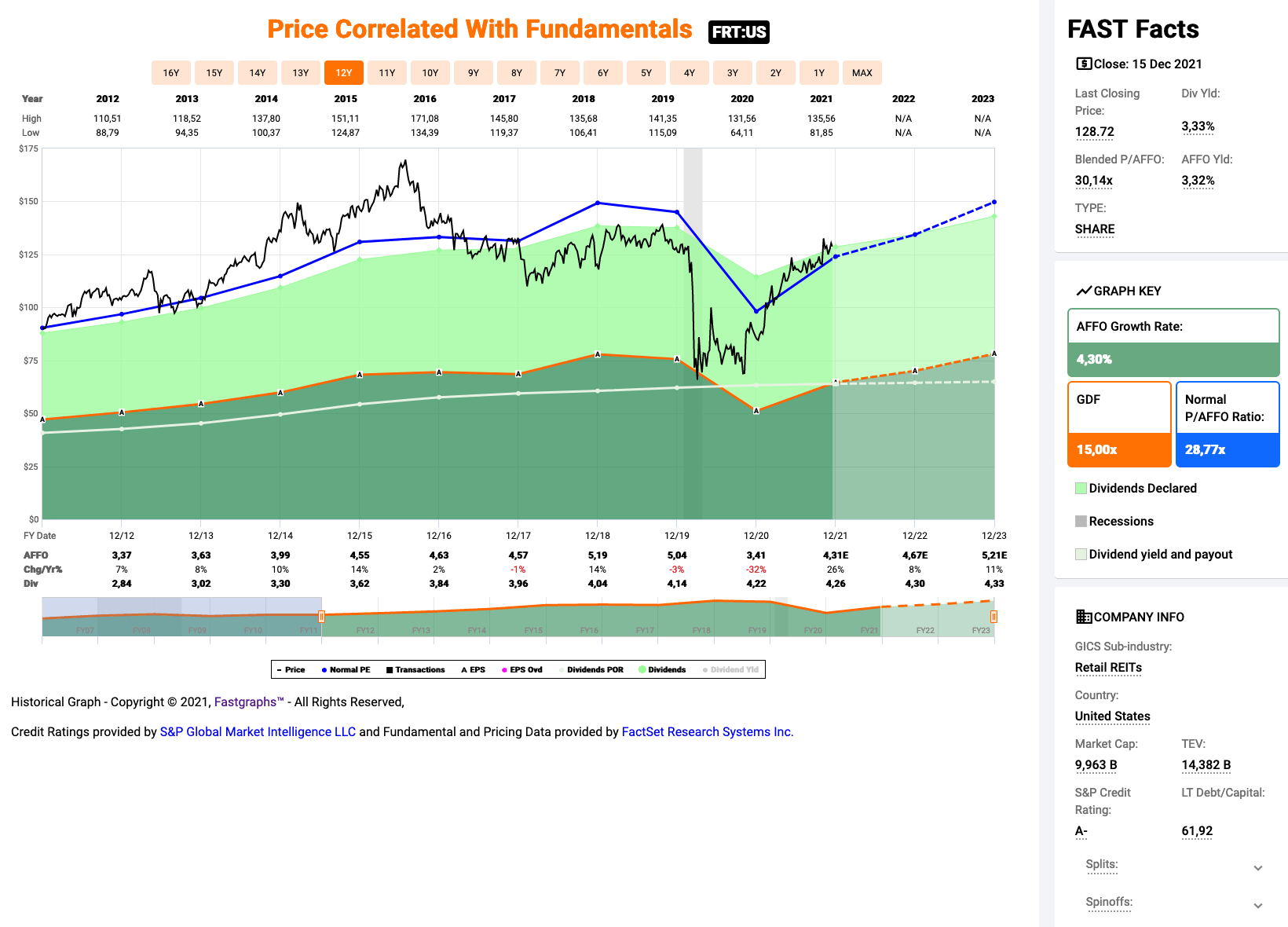

Idee #5: Federal Realty Investment Trust (FRT)

Federal Realty ist ein anerkanntes, führendes Unternehmen für den Besitz, den Betrieb und die Neuentwicklung von hochwertigen Einzelhandelsimmobilien, die sich hauptsächlich in den großen Küstenmärkten von Washington, D.C. bis Boston sowie in San Francisco und Los Angeles befinden. Das 1962 gegründete Unternehmen Federal Realty hat es sich zur Aufgabe gemacht, durch Investitionen in dicht besiedelte, wohlhabende Gemeinden, in denen die Nachfrage nach Einzelhandelsimmobilien das Angebot übersteigt, ein langfristiges und nachhaltiges Wachstum zu erzielen. Zu den Erfahrungen des Unternehmens gehört die Schaffung von städtischen, gemischt genutzten Vierteln wie Santana Row in San Jose, Kalifornien, Pike & Rose in North Bethesda, Maryland und Assembly Row in Somerville, Massachusetts. Diese einzigartigen und lebendigen Umgebungen, die Einkaufen, Essen, Wohnen und Arbeiten miteinander verbinden, bieten ein von den jeweiligen Gemeinden geschätztes Erlebnis. Die 104 Immobilien von Federal Realty umfassen etwa 2.800 Mieter auf 24 Millionen Quadratmetern und etwa 2.800 Wohneinheiten. Federal Realty hat seine vierteljährlichen Dividenden für seine Aktionäre in 53 aufeinanderfolgenden Jahren erhöht – der längste Rekord in der REIT-Branche. Federal Realty ist Mitglied des S&P 500 Index und seine Aktien werden an der NYSE unter dem Symbol FRT gehandelt.

Last but not least zum Schluss wie üblich ein REIT, Federal Realty.

Ein REIT mit einem P/AFFO-Ratio (das Verhältnis Preis zum bereinigten Cash Flow aus der laufenden Geschäftstätigkeit) von über 30 und einer Dividendenrendite von nur 3,3%? Das sieht auf den ersten Blick nicht sehr attraktiv aus, oder?

Da tendiere ich erst einmal zuzustimmen.

Noch dazu sieht man, dass im Krisenjahr 2020 die Ausschüttungsquote bei über 100% lag. Die Dividende wurde zwar deswegen nicht gekürzt, musste aber mit Schulden finanziert werden. Das ist grundsätzlich erstmal kein großes Problem, solange es eine Ausnahme bleibt.

Trotzdem verdient Federal Realty einen Platz auf jeder Watchlist, denn es handelt sich hier um einen fundamental sehr gut aufgestellten REIT mit einem besonderen Ansatz. Er ist halt aktuell (und eigentlich immer, mit Ausnahme von 2020) einfach nur zu teuer.

Was den Ansatz angeht, den ich als besonders bezeichne, Federal Realty hat eine sehr zahlengetriebene Herangehensweise, wenn es um die Auswahl und Zukäufe seiner Immobilien geht. Man bezieht nämlich möglichst viele demografische Aspekte mit ein und erstellt damit Modelle und Vorhersagen.

Zusammen mit einer Fokussierung auf einkommensstarke Gebiete (Jahresgehalt über 100.000 USD), wie zum Beispiel das Silicon Valley und Metropolen wie Los Angeles oder New York, stellte das Unternehmen so über die Zeit ein sehr attraktives Portfolio zusammen, welches heutzutage einige der attraktivsten Einzelhandelsflächen in den USA enthält.

Aber Federal Realty arbeitet weiter an der Optimierung dieses Portfolios. In der Pandemie hatte sich nämlich gezeigt, dass das Übergewicht an Ladengeschäften, mehrheitlich Lebensmittelgeschäften, in Abhängkeit von geltenden Lockdown-Regeln ein Hinderniss sein kann.

Ehrlich gesagt erschließt sich mir nicht ganz der Zusammenhang, warum das so sein sollte, aber so wurde es vom Management gesagt. Man möchte das Portfolio nach dem Motto Live-Work-Play (Leben-Arbeiten-Vergnügen) in Zukunft noch besser ausbalancieren. Okay. Damit hätte ich kein Problem. Klingt gut, oder?

Die Dividende hat Federal Realty übrigens seit über einem halben Jahrhundert (54 Jahre!) jedes Jahr gesteigert. Das ist mal eine Hausnummer. Das macht dieses Unternehmen zum REIT mit der längsten Zugehörigkeit auf der Dividend-Champions-Liste!

Federal Realty ist ein sogenannter Dividend King* und hat seine Dividende die vergangenen 54 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,7% und in den letzten 3 Jahren um 2,0% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,37 USD in 2012, auf 3,41 USD in 2020 und für 2021 werden 4,31 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 30,1 und liegt damit über dem Schnitt der letzten Jahre von 28,8.

Die Dividendenrendite (Dividend Yield) beträgt 3,3%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei inakzeptablen 123,7%.

Ich finde alle Preise um und unterhalb von 85,- USD bzw. 75,- EUR interessant und immer, wenn die Dividendenrendite bei 5% oder höher notiert.

Was habt ihr so auf eurer Watchlist im Dezember 2021 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell Bristol-Myers Squibb oder Texas Instruments meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,133

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

spannende Liste! Alle Unternehmen befinden sich tatsächlich in meinem Depot =)

Schön, dass du dir Federal Realty einmal näher angeschaut hast.

Ich habe bei FRT letztes Jahr zugeschlagen – bei ~6 % YoC – und darf mich dementsprechend auch über einen deftigen Kursgewinn freuen. Die Prognosen für das laufende Jahr und 2022 wurden letzten Monat erst erhöht und man scheint sich von Corona schnell zu erholen.

Ich muss aber gestehen, dass mir bei den aktuellen Kursen z.B. Store Capital oder Agree Realty besser gefallen.

Dir alles Gute und ein schönen 4. Advent!

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Bei mir fehlen noch BMY und FRT. 😉

Mit 6% hast du bei FRT ja echt ein Schnäppchen geschossen. Mit dem richtigen Einstandspreis sichert man sich langfristig eine sehr gute Rendite. Sauber!

CU Ingo.

Hi Ingo,

also mein Favorit unter den genannten Fünf ist eindeutig Bristol-Myers Squipp! Fast unverschämt günstig! Wenn ich die nicht schon hätte würde ich sie eiskalt kaufen ;-))

Coca Cola und Pepsi ebenso. Sie liefern mir nicht nur Dividenden, sondern vor allem Stabilität wenn die Zeiten mal stürmisch sind.

Texas Instruments muss man auf der Watchlist haben. Bei mir ist Technologie aber schon mit Intel und Broadcom vertreten.

Bleibt noch Federal Realty – da allerdings ist mir für einen REIT die Rendite ganz eindeutig zu niedrig! Da gehe ich lieber mehr ins Risiko und kaufe Omega Healthcare, WP Carey oder EPR Properties.

Bonbon der Woche: B.A.T. scheinen aus dem Seitwärtstrend aufzutauchen und heben das Köpfchen über die 33 Euro ;-))

Hi Gerry!

Danke fürs Vorbeischauen.

Ja BMY sieht wohl am leckersten aus bei den Preisen. Ich bin auch in Versuchung zuzuschlagen. Wäre für mich ein Neuzuang im Depot.

Bzgl. BAT kann der Preis jetzt gern nach oben weggehen. Ich bin voll investiert. Mehr werde ich da nicht zukaufen.

CU Ingo.

Moin Ingo,

mal wieder vielen Dank für deine Watchlist und die ausführlichen Erläuterungen. Ich finde es nach wie vor stark, wie viel Mühe du dir jedes Mal gibst, denn ich weiß ja aus eigener Erfahrung, wie viel Zeit für die Vorbereitung eines solchen Artikels nötig ist.

Von deinen 5 Kaufkandidaten im Dezember gefällt mir persönlich Texas Instruments am besten. Irgendwie echt komisch, dass die Aktie im Vergleich so günstig bewertet ist. Hatte ich bislang noch nicht auf dem Schirm, aber ein Blick auf FastGraphs und in den Aktienfinder hat den positiven Ersteindruck bestätigt. Könnte mir daher gut vorstellen, dass TXN bald als 46. Unternehmen den Weg in mein Depot finden könnte, wenn auch erstmal nur als Einstiegsposition.

Ich wünsche dir nochmals gute Besserung und ein schönes 4. Advents-Wochenende!

David

Hi David!

Danke fürs Vorbeischauen.

Ja die Watchlist macht immer etwas arbeiten. Da ich mir aber zum Großteil nur die Aktien anschaue, die ich eh für mich als Investition in Betracht ziehe, gibt es hier gerade bei der Recherche schöne Synergieeffekte.

Bei Texas Instruments hast du als Peers halt so etwas wie Nvidia und AMD dabei. Gegen das Wachstum stinkt TXN natürlich etwas ab, deswegen auch die moderate Bewertung im sektorinternen Vergleich.

Aber als Dividendensammler haben wir ja leicht veränderte Anforderungen an eine Investition und da ergibt sich gerade ein schönen Bild für ggf. Zukäufe.

Ich wünsche eine schöne Weihnachtszeit.

CU Ingo.

Hi Ingo,

tolle Unternehmen, die aber, abgesehen von Bristol Myers (FRT lass ich mal außen vor, da ich bei REITs nicht so bewandert bin), alle recht hohe Bewertung haben. BMY hab ich auch schon ausreichend im Depot. 🙂 TI gefällt mir ausgezeichnet als Unternehmen, aber aktuell nicht so sehr als Neukauf.

Meine 5er Shortlist 😉 sieht so aus: Bank OZK, Snap On, T. Rowe Price, Skyworks Solutions und Medifast (wobei letztere zum Ende der Woche wieder angezogen haben).

Und 3er Shortlist ohne Dividende: Sprouts Farmers Market, Paypal (noch leicht zu hoch bewertet) und Driven Brands (J. Neuscheler hatte da zuletzt eine tolle Analyse gemacht).

Viel Spaß weiterhin beim Investieren!

Christian

Hi Christian!

Danke fürs Vorbeischauen.

Und Danke für deine Shortlist. Da schaue ich mir mal die Fastgraphs zu an.

Zumindest TROW habe ich ja schon im Depot und bin damit sehr zufrieden. 😉

CU Ingo.

Hallo Ingo

Mir gefällt hier tatsächlich auch Bristol-Myers am besten. Coke und Pepsi sind feste Bestandteile meines Depots, aber aktuell doch eher teuer, wie so vieles, um so mehr wundert mich, warum der Markt, Bristol-Myers so eine preiswerte Bewertung zugesteht. Der Bereich Pharma ist bei mir eigentlich gut abgedeckt mit Abbvie, Amgen, Novo Nordisk,und J&J, aber hier juckt es mich schon in den Fingern eine erste Position zu starten!

Schöne Feiertage für dich Ingo und alle deine Leser hier!

Hi Claudio!

Danke fürs Vorbeischauen.

Bei KO & PEP würde ich aktuell wenn dann nur im Sparplan mit kleinen Raten langsam zukaufen. Bei größeren Rücksetzern hätte man dann die Gelegenheit nachzulegen.

Davon ab stimme ich zu, BMY schaut hier am leckersten aus und mir juckt es echt in den Fingern. 😉

Ich wünsche ebenfalls schöne Feiertage.

CU Ingo.

Hallo Ingo,

seit drei Monaten bin ich nun stiller Leser deiner Artikel und freue mich immer besonders über deine ausführliche Watchlist. Warum? Ich habe viele Titel entweder selber auf der Watchlist oder im Depot. Da freue ich mich immer über die „Bestätigung“ meiner Ansichten 🙂

Heute schreibe ich, da ich bis auf den Reit alle Titel bespare bzw. im Falle von Coca Cola schon auf Zielwert bin. Hatte die vor ein paar Wochen bei 44,50€ nachgekauft, welch ein „Glück“.

Bristol-Myers Squibb bespare ich seit über einem Jahr. In meinen Augen ist der Preis jetzt schon nicht mehr so günstig, aber bis März muss ich noch sparplanen um meinen Zielwert erreicht habe.

Pharmawerte sind eine super Sache. Alle haben immer Angst, dass die Pipeline mal erlischt, aber wer weiß wie das Spiel läuft und das läuft nur über Kauf von kleinen Konkurrenten, der verliert seine Angst. Ich habe knapp 20% meines Depot mit Pharmatiteln befüllt und durch die Sparpläne auf Bristol-Myers Squibb und Amgen wächst der Wert weiter an.

Bei Pepsi ärgere ich mich wirklich, dass ich nicht früher mehr investiert habe… Der Preis ist inzwischen echt hoch. Ich hoffe es geht im Jan/ Feb wieder etwa runter. Hier hilft echt nur Sparplan einrichten und in 5 Jahren nochmal reinschauen. Das gleiche gilt auch für TI.

Meine Anmerkungen zu deiner Watchlist. Mach weiter so, ich freue mich schon auf die Januarliste 🙂

Grüße

Benni

Hi Benni!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Bei Pharma hat man in der Tat immer das Risiko der austrocknenden Pipeline. Deswegen sollte man hier meiner Meinung nach auf mehrere Unternehmen setzen und gut diversifizieren. Du scheinst das ja richtig zu machen. 😉

Ich finde Sparpläne eine super Möglichkeit, auch in etwas überteuerte Werte reinzukommen. So habe ich zum Beispiel meine Positionen in Mastercard & Visa über Sparpläne aufgebaut, weil es nie einen günstigen Einstiegszeitpunkt gab. Heute bin ich froh über diese Entscheidung.

Wenn man dann noch etwas Cash in der Hinterhand hat und bei größeren Rücksetzern nachkaufen kann, dann ist das die beste Position, die man haben kann, oder?

Fairerweise muss ich hier aber auch erwähnen, eine Einmalinvestition ist renditetechnisch im Durchschnitt besser als ein Sparplan. Time in the market schlägt in der Regel alles. Leider schützt es dich nicht vor krassen Rücksetzern. Deswegen bleiben Sparpläne trotz dieses kleinen Nachteils für mich legitim.

CU Ingo.

Hallo Ingo,

danke für deine Watchlist – ich finde TI spannend.

Das grundsätzliche Problem sämtlicher vorgestellter Unternehmen ist aber der total davongezogene Einstiegskurs. Kein einziges Unternehmen ist auch nur in Reichweite deiner gewünschten Einstiegskurse. Besonders die beiden Getränkekonzerne würde ich auch gerne ins Depot aufnehmen, aber bei solchen Zahlen rennt man einfach davon. Irgendwie kommt mir das vor wie ein WSV mit 30% Aufschlag statt Rabatt.

Hoffentlich gibt es in absehbarer Zeit wieder normalere Zeiten…

Viele Grüße,

MrTott(Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Der gesamte Markt ist überteuert, da bekommt man in der Tat nicht nur das Gefühl, dass es Aufschlag statt Rabatt ist, es ist halt wirklich so.

Die Frage ist nun, ob wir uns aufgrund der ausgeweiteten Geldmenge (die Gelddrucker laufen ja weiter) auch langfristig auf höhere Bewertungen einstellen müssen. Ich denke zum Teil müssen wir das leider.

Ich werde aufgrund der Situation zwar weiterinvestieren, aber bei Werten wie z.b. PEP & KO dann eher mit Sparplänen und kleinen Raten und einen Teil in Cash vorhalten. Wenn sich dann durch Rücksetzer bessere Gelegenheiten ergeben, dann kann ich günstiger nachlegen.

Bristol-Myers Squibb finde ich aber z.b. nicht teuer. Es gibt auch in einem überteuerten Markt immer wieder mal Schnäppchen. 😉

CU Ingo.

Hi Ingo,

danke für deine schnelle Antwort.

Du wirst leider Recht haben – wir müssen uns wohl aktuell auf ein „new normal“ bei einigen Aktien/Branchen einstellen.

Genau das finde ich aber sehr schwer zu bewerten, da es auch gut sein kann, dass wir uns in einer (leichten) Asset-Blase befinden. Die Handlungsdevise dafür lautet überaschenderweise Diversifikation 😉

Mit Bristol hast du ein passendes Beispiel genannt. Es gibt auch jetzt noch Schnäppchen oder gute Kaufgelegenheiten – man muss sie nur finden.

Viele Grüße,

MrTott(Chris)

Bei Pep läuft der Sparplan. ist eine meiner „Lieblingsaktien“ seit ich diese im Mai2018 ein Glückstreffer gelandet und zum Tiefspreis unter 82 gekauft habe. Im Nachhinein hätte ich mehr kaufen sollen… 🙂

KO brauche ich nicht. – mir reicht PEP.

TXN läuft schon im Sparplan.

Die anderen Aktien sind echt Interessant – werd ich mal beobachten.

Danke für die guten Infos. Schaue immer gerne hier vorbei – schreibe nur viel zu selten.

VG

C

Hi C!

Danke für deinen Kommentar.

Ich konnte mich damals nicht zwischen PEP & KO entscheiden, deswegen habe ich einfach beide genommen. Bei MA & V ging es mir genauso. 😀

Das mit dem „Im Nachhinein hätte ich mehr kaufen sollen…“ passiert doch häufiger. Hab da so einige Kandidaten im Depot, wo ich mir das denke.

Viel Erfolg weiterhin!

CU Ingo.

Ein freundliches Hallo und wieder einmal ein herzliches Dankeschön für die tollen Anregungen. BMY wurde darauf hin gekauft. PEP habe ich schon seit Ewigkeiten. Wenn es sich was abgekühlt hat könnte ich mir nen Nachkauf dur haus vorstellen. Apropos „vorstellen“. Wie ist den eure Meinung zu MFC: KGV 8,16, Yield 4,78%, Payout 36,7%, 5ygr 10,86%. Bin ich die Tage drüber gestolpert und überlegen zuzuschlagen…..

Auf bald. Euch allen ein tolles Jahr 2022

LG Andreas

Hi Andreas!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Ich kannte MFC (Manulife Financial, korrekt?) bisher noch nicht, aber ein schneller Blick bei Fastgraphs sieht interessant aus. Konnte direkt keine Red Flags erkennen.

Ist halt Krankenversicherung in Kanada & USA hauptsächlich und die Kosten sind ja da seit einiger Zeit unter Druck und es droht Regulierung. Das wird wohl auch hier eine Rolle spielen.

Mehr kann ich dazu aktuell nicht sagen. Ich schau mir den Wert aber mal genauer an. Danke für den Tipp!

CU Ingo.

Korrekt. 🙂