Neben dem passiven Einkommen mit Dividenden und dem aktiven Einkommen durch den Optionshandel, baue ich mir auch noch eine dritte Säule auf: Mein passives Einkommen mit P2P-Investitionen. Die Quartalsweisen Updates sollen dabei die Entwicklung aufzeigen und die Fortschritte dokumentieren.

Verlierer hören auf, wenn sie scheitern.Gewinner scheitern, bis sie Erfolg haben.

– Robert Kyosaki –

Meine Zinseinnahmen im 2. Quartal 2019

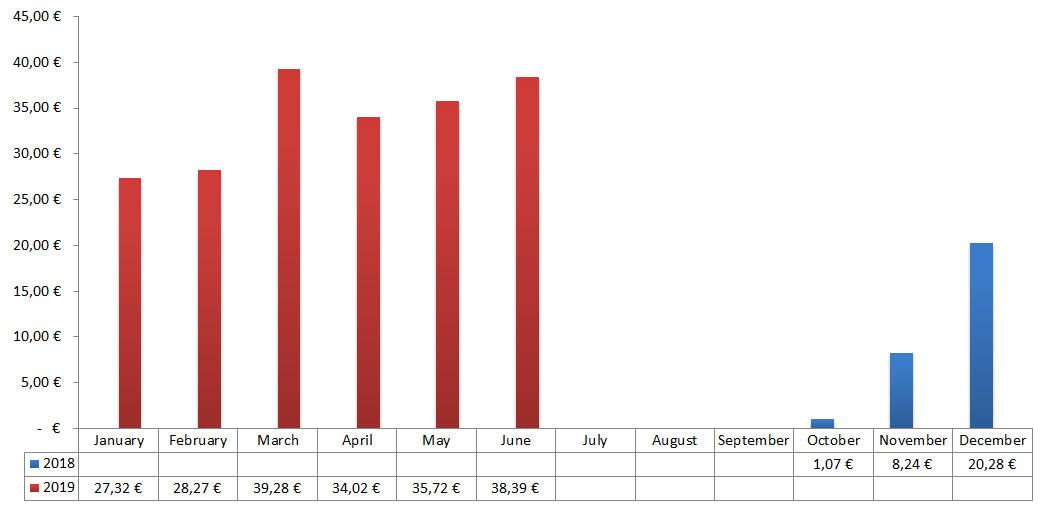

Im aktuellen Quartal konnte ich Zinseinnahmen von 108,13 EUR verzeichnen und diese setzen sich aus folgenden Zahlungen zusammen:

- Bondora :: 84,71 EUR

- Mintos :: 23,42 EUR

- Exporo :: n/a

Einnahmen im 2. Quartal 2018: n/a

Einnahmen im 2. Quartal 2019: 108,13 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): n/a

2019er P2P-Zinsen bis jetzt (YTD, Year to date): 203,00 EUR (33,83 EUR/Monat)

Alle P2P-Zinsen seit Beginn (All-time income): 232,59 EUR (25,84 EUR/Monat)

Gedanken zum vergangenen Quartal

Die P2P-Investitionen entwicklen sich wie erwartet zum langweilen Teil meines Portfolios.

Die Zinsen fließen regelmäßig und unspektakulär auf die Konten und werden im Falle von Bondora und Mintos sofort wieder reinvestiert. Bei Exporo gab es leider noch keine Zinszahlungen, da diese hier entweder quartalsweise erfolgen (Miete bzw. Bestand) oder endfällig sind (zumeist bei den Finanzierungen). Die erste Zahlung erwarte ich hier somit im 3. Quartal.

Davon abgesehen funktionieren die Plattformen alle wie erwartet und erfüllen im Grunde meine Erwartungen, die ich in dem jeweiligen Blog-Artikel formuliert hatte. Ich bin deswegen aktuell sehr zufrieden, ich mag langweilig bei meinen Investments.

Aber eine Sache gibt es doch zu erzählen. Und zwar führte Mintos vor ein paar Wochen eine neue Art von Auto-Invest ein. Sie nennen dies Mintos Invest & Access und es nimmt dem Anleger die notwendigen Einstellungen des Auto-Invests ab und bei Bedarf kann man sein Geld auch sofort und jederzeit abziehen. Der Verkauf der investierten Kredite wird dann ebenfalls von Invest & Access automatisch für dich ausgeführt.

Ich finde dies eine sinnvolle Ergänzung, um den Einstieg in das Thema P2P noch einfacher zu machen. Im Prinzip hat man damit eine One-Click-Lösung, die auf den ersten Blick auch sehr gut funktioniert.

Ich selbst habe testweise meinen eigenen Auto-Invest gestoppt und investiere gerade nur über Invest & Access. Da alle dortigen Kredite mit einer Buyback-Garantie versehen sind, unterscheidet sich das nicht so sehr von meinen eigenen Auto-Invest-Einstellungen.

Der Vorteil wäre dann, sollte ich einmal an mein Geld wollen, dass ich dieses sofort abziehen könnte. Das finde ich sehr gut und bringt mir mehr Flexibilität. Und der Zinssatz liegt ungefähr auf dem gleichen Niveau, als wenn man es selbst macht.

Eines möchte ich nicht unerwähnt lassen, die sofortige Verfügbarkeit des Geldes hat einen Haken. Kredite, die zum Zeitpunkt, wo du auf dein Geld zugreifen möchtest, im Verzug sind, können nicht sofort ausgezahlt werden. Du musst dann leider die Zeit abwarten, bis der Kredit normal nachgezahlt wird oder die Buyback-Garantie greift.

In der Praxis bedeutet dies, du kommst an ca. 80% deines Einsatzes bei Invest & Access sofort und jederzeit ran und die restlichen ca. 20% können sich bis zu 60 Tage ziehen.

Das ist in meinen Augen trotzdem ein guter Deal und macht Mintos als P2P-Plattform noch ein Stück interessanter, speziell auch für absolute Anfänger.

100% an Bondora Go & Growth kommt es damit aber noch nicht heran, denn dort funktioniert die sofortige Auszahlung ohne jede Einschränkungen. Auch wenn der Zinssatz hier niedriger ist, würde ich jedem P2P-Einsteiger bei seinem Erstinvestment Bondora Go & Growth ans Herz legen. Wenn man dann Spaß an der Sache findet, wäre Mintos in meinen Augen der logische zweite Schritt.

Meine P2P-Plattformen

- Start Januar: 5.123,00 EUR

- Auszahlung Januar: -726,50 EUR

- Einzahlung Februar: +692,50 EUR

- Einzahlung März: +605,05 EUR

- Auszahlungen April: -596,00 EUR

- Einzahlungen Mai: +152,25 EUR

- Einzahlungen Juni: +503,00 EUR

- Ende Juni: 5.753,30 EUR (+630,30 EUR)

- Zinseinnahmen: 195,77 EUR (2019 gesamt: 166,18 EUR)

- Zu erwartende Rendite: 6,75% p.a.

- Ausfälle seit Beginn: Keine

- Start Januar: 0,00 EUR

- Einzahlung Januar: +1.000,00 EUR

- Einzahlung März: +9,60 EUR (Bonus für 1. Investition)

- Einzahlung April: +0,22 EUR (Cashback Bonus)

- Einzahlung Mai: +0,13 EUR (Cashback Bonus)

- Einzahlung Juni: +1.000,00 EUR + 1,00 EUR (Cashback Bonus)

- Ende Juni: 2.010,95 EUR (+2.010,95 EUR)

- Zinseinnahmen: 36,82 EUR (2019 gesamt: 36,82 EUR)

- Zu erwartende Rendite: 9,70% p.a. (und steigend)

- Ausfälle seit Beginn: Keine

- Start Januar: 0,00 EUR

- Einzahlung Februar: +500,00 EUR + 100,00 EUR (Bonus Erstanlage)

- Einzahlung Mai: +1.000,00 EUR

- Ende Juni: 1.600,00 EUR (+1.600,00 EUR)

- Zinseinnahmen: 0,00 EUR (2019 gesamt: 0,00 EUR)

- Zu erwartende Rendite: 4,5% bis 6,0% p.a. + ggf. Wertentwicklung

- Ausfälle seit Beginn: Keine

Anmerkung: Die Summen Ende Juni sind jeweils ohne die Zinszahlungen des abgelaufenen Quartals angegeben. Diese Zahl zeigt also das von mir investierte Kapital an.

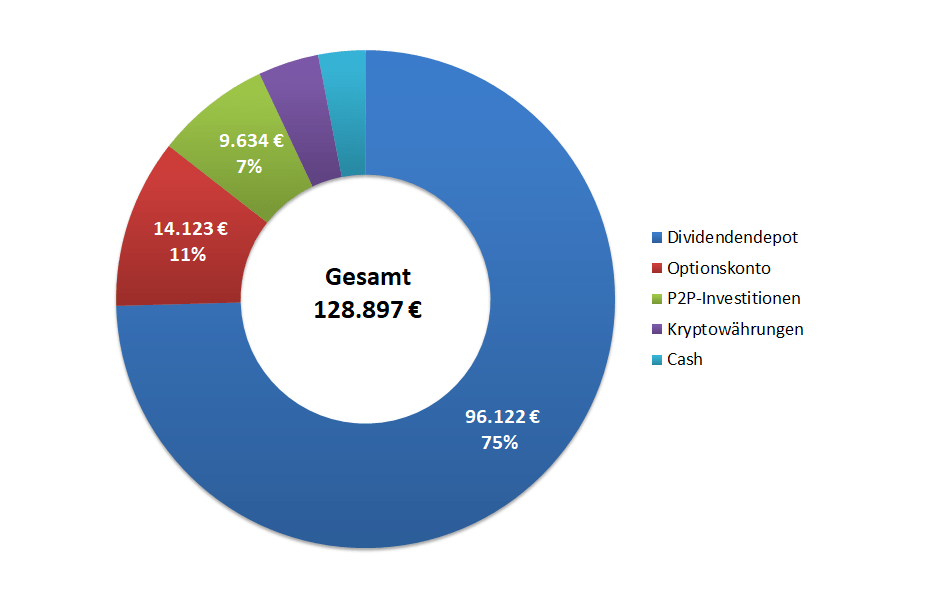

Portfolio Diversifizierung

Ich werde in Zukunft sicher noch weitere Plattformen testen und bei Gefallen mit kleineren oder auch mal größeren Beträgen laufen lassen. Mit der Verteilung auf mehrere Anbieter minimiere ich das Risiko eines Totalausfalls meiner P2P-Investitionen, ähnlich wie ich bei den Aktien in verschiedene Unternehmen diversifiziere.

Die aktuelle Verteilung des in P2P investierten Kapitals stellt sich aktuell folgendermaßen dar:

Ich muss dabei nur aufpassen und lernen, die richtige Balance zwischen Risikominimierung und Aufwand zu halten.

Verlasse dich niemals auf nur eine einzelne Einkommensquelle!

Wie in der Einleitung bereits geschrieben, die P2P-Investitionen sind nur die 3. Säule des Cash-Flow-Modells, mit dem ich mir ein passives Einkommen aufbauen möchte.

Die Hauptlast wird dabei vom Dividendenaktiendepot (1. Säule) getragen, gefolgt von den Prämieneinnahmen im Optionsdepot (2. Säule). Der P2P-Anteil (3. Säule) befindet sich aktuell noch im Aufbau, wird aber auch in Zukunft sicher nur einen kleinen Teil des Gesamtportfolios ausmachen.

Die Aufteilung des gesamten Portfolios sieht am Ende des Quartals so aus:

Zum Wissensstand heute gehe ich davon aus, dass ich zur Diversifizierung und unter Berücksichtigung des Risikoprofils, maximal 10% meines Geldes in P2P-Kredite stecken werde. Aktuell liege ich bei ca. 7%, somit deutlich darunter. Passt also.

Ich führe hier im Sinne der Gesamtübersicht auch Kryptowährungen, mehrheitlich Bitcoin und ein wenig Ethereum, und den Cash-Bestand auf. Diese beiden Anteile sind aber keine aktiven Bestandteile des Cash-Flow-Modells.

Diversifiziert ihr auch euer Portfolio mit P2P-Investitionen?

Das war es bereits schon wieder für dieses Quartal. Ich bin zufrieden, habe 108,13 EUR mehr auf dem Konto und kann mir Gedanken machen, wie ich dieses Geld reinvestiere, um weiteres passives Einkommen für die Zukunft zu erschaffen. Life is good!

Bis du eigentlich auch in P2P investierst? Welche Plattformen nutzt du und wie sind deine Erfahrungen dabei? Und wie hoch würdest du deinen Anteil am Gesamtportfolio gewichten? Ich würde mich freuen davon in den Kommentaren zu lesen.

Last but not least, folge mir auf Twitter, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die P2P-Übersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

ich habe mit P2P-Krediten bislang keinerlei Erfahrung gesammelt. Die neue Generation von P2P-Produkten wie Bondora Go & Growth hört sich aber durchaus interessant an. Da ich eh gerade Urlaub habe, werde ich die Zeit einmal nutzen und mich verstärkt in die Materie einlesen. Vielleicht stecke ich dann einen kleinen Teil meiner Tagesgeldbestände in so ein Anfänger-Produkt.

David

Hi David!

Danke fürs Vorbeischauen.

Ich nutze speziell Bondora Go & Growth in der Tat wie ein Tagesgeldkonto, wo meine eiserne Reserve liegt, auf die ich jederzeit Zugriff haben muss. Auszahlungen waren bisher immer am nächsten Werktag auf dem Girokonto, auch wenn es mal ein größerer Betrag war (3k EUR z.b.). Top!

Aktuell teste ich Mintos Invest & Access. Das schaut auf den ersten Blick auch sehr gut aus und hat fast die doppelte Rendite. Da kommt man dann schon ins grübeln, was jetzt besser ist. Wenn man damit leben kann, dass man bei Mintos sofort nur an ca. 80% seines Geldes kommt und auf den Rest im Fall der Fälle 60 Tage warten kann, dann ist das schon eine überlegenswerte Alternative.

Momentan kann ich aber Bondora Go & Growth ruhigen Gewissens empfehlen. Das Risiko sollte jedem Bewusstsein. Aber wer mit Aktien rummacht, der weiß das 😉 …

BTW über den Empfehlungslink gibt es 5,- EUR bei Erstanmeldung bei Bondora und 1% Cashback bei Mintos. Just saying.

CU Ingo.

Hallo Ingo,

lässt du die aus Zinsen generierten Erträge auf dem p2p Konto oder ziehst du das Geld ab ( vielleicht ab einer gewissen Summe) ?

Gruß Peter

Hi Peter!

Danke für deinen Kommentar bzw. deine Frage.

Aktuell lasse ich alle Zinsen drin. Bei Bondora Go & Growth als auch bei Mintos Invest & Access wird das Geld sofort wieder reinvestiert. Automatisch.

Sicher wird irgendwann der Zeitpunkt kommen, dass ich die Zinsen auch mal verkonsumieren werde, aber dies ist sicher noch eine Weile hin. Bis dahin soll der Zinseszins schön für mich bzw. uns arbeiten 😉 …

CU Ingo.

Moin Ingo,

inwiefern kannst du deine Zinserträge drin lassen. Steuerlich wird doch die Fifo-Methode gelten, so dass du mit jeder Entnahme automatisch Zinserträge entnimmst, die man versteuern muss und das selbst wenn man exakt denselben Betrag ein paar Tage später wieder zurücküberweist. Gibt es hierzu andere Sichtweisen, die gegen Fifo sprechen?

Beispiel:

Start-Einzahlung: 5000 EUR, Auszahlung 1000 EUR, Einzahlung 1000 EUR.

Dann wird man bei der Auszahlung 1/5 der Zinserträge versteuern müssen.

Schöne Grüße

Stefan

Hi Stefan!

Danke für deinen Kommentar bzw. Frage.

Mit „drin lassen“ meinte ich ja nur, dass diese sofort wieder (in dem Fall) von Mintos angelegt werden. Der Zinseszins kann sich also voll entfalten.

Steuerlich muss ich dann am Jahresende alle Zinserträge versteuern. Ob es dabei Ein- oder Auszahlungen gab, spielt erstmal keine Rolle. Zum Beispiel 100,- Zinsen, davon 25% KAP, also 25,- EUR Steuern. Dafür stellt ja Mintos einen Jahresbericht zur Verfügung, wo die Zinserträge ablesbar sind.

Eine komplett andere Diskussion wäre, ob man sich im legalen Bereich bewegt, wenn man die nachgelagerte alternative Besteuerung nutzt. Denn eigentlich entsteht nur ein steuerbarer Vorgang, wenn du Zugriff auf die Zinserträge hast. In Musterprozessen war da immer von Bankkonten die Rede.

Ich kenne Diskussionen im Netz, die sich nun darum drehen, ob man diese Verfügungsgewalt über die Zinsen bzw. ob man überhaupt so etwas wie ein (Bank)Konto bei Mintos oder auch Bondora hat. Beides scheint erstmal nicht gegeben, was die Möglichkeit der alternativen Besteuerung aufmacht. Bondora bewirbt diese auch aktiv. Da würde dann der steuerbare Vorgang in der Tat erst entstehen, wenn man eine Entnahme tätigt, die Zinserträge inkludiert. Da könnte dann auch die FiFo Methode wieder eine Rolle spielen.

Ich bin kein Steuerexperte und dies ist auch keine Steuerberatung. Aber eine interessante Möglichkeit und Stoff für heiße Diskussionen ist es allemal.

CU Ingo.

Hallo Ingo,

bezüglich der Diversifikation bei P2P:

Mintos ist eine Plattform, welche zig Kreditanbieter vereint. Somit kann man Bondora und Mintos nicht direkt vergleichen. Ich selbst verteile mein Risiko gleichgroß auf 34 Kreditanbieter (alle in EUR und mit Rückkaufgarantie). Sollte ein Kreditanbieter ausfallen, liegt das Risiko bei 2,9%. Bei meinem Durchschnittszins über alle Kredite von ca. 12,9% könnte ich also 4 Ausfälle kompensieren, ohne Verluste einzufahren.

VG

Sven

Hi Sven!

Danke für deinen Kommentar.

Ja Mintos und Bondora sind schon ziemlich verschieden. Aber in meinen Augen sind beide sehr gut, halt auf ihre Art und Weise.

Bei Mintos ist die Anzahl der Darlehensanbahner schon echt beeindruckend. Da kann man, so wie du es machst, schon sehr gut auf der Plattform selbst diversifizieren.

Jedoch bleibt das Plattformrisiko an sich dabei außen vor. Was ist, wenn Mintos mal wegen technischen Problemen Tage oder gar Wochen nicht erreichbar ist? Ich weiß, wahrscheinlich ein unrealistisches Szenario, aber ich wollte damit auch nur den Punkt Plattformrisiko verdeutlichen.

Ich mag Mintos sehr.

Viel Erfolg noch mit den P2P-Investitionen!

CU Ingo.

Hallo Ingo,

vielen Dank für dein Artikel!

Wirst du bei P2P noch weiter aufstocken?

Hi Dimi!

Danke fürs Vorbeischauen.

Ja klar. Aber erstmal muss ich wieder Geld verdienen 😉 … wie im Artikel gesagt, über 10% werde ich wahrscheinlich nicht gehen, aber nahe ran möchte ich schon.

CU Ingo.

P2P und langweilig 😉

Aber klar bei drei Plattformen sicherlich bei meinem Zoo mittlerweile alles andere als langweilig.

Was ich interessant finde, ist das du als dritte Plattform Exporo aufgenommen hast die zähle ich bei mir im Depot nicht zu P2P eher zu Immoilien Investments (wie die Reits) was aber daran liegt, dass ich in die Bestandsprojekte investiere. Dazu habe ich auch mal ein längeres Interview geführt vor allem zu den Risiken das hat mich aktiviert anzulegen:

Ansonsten gäbe es noch einiges zu entdecken – aber dir gehts wie mir mehr als 10% kommt nicht in P2P und manche Plattformen (z.B. die Immobilienplattformen wie Estateguru etc. „brauchen dann schon mal 100*50 € aus Diversifikationsgründen dazu habe ich auch mal ein längeren Artikel geschrieben 😉 )….

Hi Thomas!

Danke für deinen Kommentar.

Ich hatte anfangs auch kurz überlegt, ob ich Immobilien als extra Teil des Portfolios betrachte und dann dort P2P-Immos und z.b. auch REITs sammle. Habe mich aber dagegen entschieden, um es einfach zu halten. Also gibt es bei mir nur Dividenden, Optionen und P2P als eigene Kategorien.

Das Interview muss ich mir noch anschauen, aber grundsätzlich gefällt mir Exporo halt wegen der geographischen Diversifizierung und dem Alleinstellungsmerkmal, in Bestandsimmobilien zu investieren und an Mieteinnahmen zu partizipieren. Also fast schon wie eigene Immobilien besitzen, ohne die ganze Arbeit drumherum.

CU Ingo.