Dies ist mein Lieblingsartikel auf dem Blog, die Abrechnung der eingegangen Dividenden vom letzten Monat. Es gibt nichts besseres, als seinen passiven Cashflow durch Dividenden zu betrachten und diesem im Jahr-zu-Jahr Vergleich wachsen zu sehen. Und man muss nichts weiter dafür tun, als früh aufzuwachen und die Dividenden einzusammeln.

Das Geld kommt von allein zu dir!

Nun gut, ganz allein nicht, man musste immerhin zu Anfangs sich für ein solides Unternehmen entscheiden und dann sein Kapital investieren. Mein jetziges Ich ist dem 2014er Ich sehr dankbar, dass es sich damals dafür entschieden hat, diesen Weg zu gehen und konsequent über den Zeitraum der letzten Monate Dividendenaktien zu kaufen. Jede Reise beginnt mit dem ersten Schritt, dem ersten Kauf. Und dann dem zweiten Kauf, dann dem dritten Kauf … und man hält an seiner Strategie fest, um dann Monat für Monat seine immer weiter wachsenden Dividenden zu kassieren.

Im Juni konnte ich Dividendeneinnahmen von 156,04 EUR verzeichnen!

Die Einnahmen setzen sich aus folgenden Zahlungen zusammen:

- IS.DJ AS.PAC.S.D.30 U.ETF :: 34,21 €

- Johnson + Johnson :: 21,61 €

- Gilead Sciences Inc. :: 15,84 €

- Main Street Capital Corp. :: 15,33 €

- T. Rowe Price Group Inc. :: 12,71 €

- Unilever PLC :: 11,10 €

- McDonalds Corp. :: 9,96 €

- Chevron Corp. :: 9,80 €

- Intl Business Machines Corp. :: 9,07 €

- Microsoft Corp. :: 8,24 €

- Exxon Mobil Corp. :: 8,17 €

Einnahmen im Juni 2017: 156,04 EUR

Einnahmen im Juni 2016: 139,64 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): +11,7%

2017er Dividendeneinnahmen bis jetzt (YTD, Year to date): 1.090,60 EUR

Eine 11,7% Steigerung im Vergleich zum letzten Jahr ist toll. Dies heißt auch, sollte es sich so weiterentwickeln, dass sich meine Dividende in ca. 6 Jahren verdoppelt haben. Ich glaube, das ist nichts, worüber man sich beschweren kann. Der sogenannte Schneeballeffekt beginnt grad seine Wirkung zu entfalten. Ihr kennt den Schneeballeffekt noch nicht? Okay, das wäre eine gute Idee demnächst für einen Artikel hier auf dem Blog, oder? Seid gespannt.

Zukünftige Dividendensteigerungen entstehen durch Zukäufe und Dividendenerhöhungen!

Um die künftigen Steigerungen der Dividenden weiter zu unterstützen, habe ich im Juni natürlich auch neues Kapital investiert. Folgende Zukäufe sind im Juni zu registrieren:

- Disney Co., The Walt :: 102,94 EUR

- Johnson + Johnson :: 100,97 EUR

- NIKE Inc. :: 102.98 EUR

- Starbucks Corp. :: 102:98 EUR

Gesamte Käufe im Juni 2017: 409,87 EUR

Dividendensteigerung durch Zukäufe: +6,90 EUR

Dadurch erhöht sich meine Dividende ab jetzt um 6,90 EUR jährlich. Okay ich gebe zu, dass klingt nicht sehr beeindruckend, ist aber der Tatsache geschuldet, dass ich aktuell nur per Sparplan einen minimalen Anteil investiere und dann auch zum Großteil in Unternehmen, die eher eine kleine Dividendenrendite haben. Für DIS, NKE und SBUX liegt diese sogar unter 2%. Dafür ist die Erwartungshaltung meinerseits, dass diese Unternehmen ihre Dividende in den nächsten Jahren auch weit aggressiver steigern, als dies Unternehmen tun, die aktuell bereits 3% oder mehr ausschütten. Auf lange Sicht, rechnet sich dies.

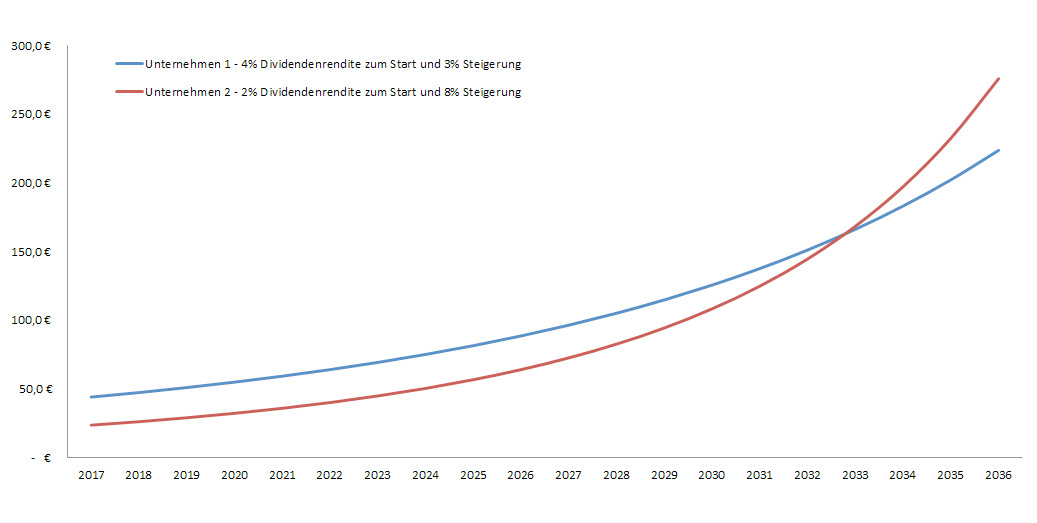

Hier mal ein Beispiel mit 2 Unternehmen. Unternehmen 1 zahlt aktuell 4% Dividende und steigert die nächsten Jahre die Zahlungen kontinuierlich um 3%. Unternehmen 2 zahlt aktuell nur 50% von Unternehmen 1 (2% Dividendenrendite), steigert dafür aber die Zahlungen um 8% jedes Jahr. Es dauert ein Weilchen für Unternehmen 2, Unternehmen 1 einzuholen, dann wird aber ordentlich zum Überholen angesetzt.

Das Beispiel ist anhand einer Anfangsinvestition von 1.000,- EUR gerechnet und das die Dividenden reinvestiert werden.

Also sind Unternehmen mit Fokus auf Dividend Growth (Dividendenwachstum) besser?

Jein! Ich kann nur jedem empfehlen, sein Depot sowohl aus Unternehmen mit hoher Dividendenrendite und eher moderaten Dividendensteigerungen, als auch im Gegensatz dazu Unternehmen mit niedriger Dividendenrendite, aber dafür mit massiven Steigerungen (möglichst mindestens zweistellig) aufzubauen. Siehe dazu auch meine Strategie: Wann kaufe ich Aktien?

Beide Typen haben ihre Vorteile und mit einer ausgewogenen Mischung kann man ruhiger schlafen. Man muss sich dann weder um die eine, noch die andere Seite viele Gedanken machen.

Aber warum kaufst du nur im Sparplan, wenn du doch eine Kaufstrategie hast?

Wie in der Strategie erklärt ist es wichtig günstig einzukaufen. Aktuell ist der Mark aber fast überall auf dem sogenannten All Time High, also auf Höchstständen. Ich halte es für keinen günstigen Zeitpunkt, all sein Geld jetzt in den Markt zu bringen. Jedoch halte ich auch nichts davon, gar nicht zu investieren und auf den großen Crash zu warten. Ich kenne Leute, die warten seit 3-4 Jahre auf ihre Chance und haben die meisten Mittel als Bar auf dem Konto liegen. Das ist totes Kapital. Es gibt dafür auch eine alte Börsenweisheit:

Time in the market beats timing the market!

Heißt, Geld ständig investiert zu haben, wird immer mehr einbringen, als zu versuchen, den richtigen Zeitpunkt abzuwarten und dann loszuschlagen. Letzteres kann mit Glück lukrativer sein, aber Börse und Glück sind normalerweise zwei Wörter, die nicht zusammengehören. Wenn man auf Glück setzt, kann man auch ins Casino gehen oder Lotto spielen.

Oh es gibt übrigens einen Weg, wie man garantiert im Lotto gewinnt. Interessiert? Dann schaut mal bei Christian auf dem Blog selbst-schuld.com vorbei und lest den folgenden Artikel: Wie du im Lotto 50.157,82 EUR gewinnst

Zum Schluss noch ein paar Fun Facts!

Investieren muss Spaß machen, Stichwort Motivation. Und man sollte Ziele haben, z. b. die Finanzielle Freiheit als großes übergeordnetes Ziel. Warum nicht beides verbinden? Ich mache dazu folgendes, ich rechne mir just for fun aus, wie viel Zeit mir meine Dividenden bereits erkauft haben. Dazu nehme ich einen fiktiven Stundenlohn von 12,50 EUR an.

- Stundenlohn :: 12,50 EUR

- Dividenden :: 156,- EUR

- Stunden weniger zu arbeiten :: ca. 12,5 Std.

Sprich im Monat Juni hätte ich auch 12,5 Stunden bzw. ca. 1,5 Tage daheim bleiben können und hätte diese bereits mit meinen Dividenden finanziert. Ein Arbeitsmonat hat durchschnittlich 21,6 Tage bzw. 173,3 Stunden. Vor diesem Hintergrund kann man sagen, ich habe bereits 7% auf dem Weg zur Finanziellen Freiheit zurückgelegt!

Wie weit seid ihr auf eurem Weg schon vorangekommen?

Das war es für den Monat Juni mit dem Update über die eingegangenen Dividenden. Ich bin zufrieden, hab 156,- EUR mehr auf dem Konto und kann mich damit beschäftigen, wie ich diese reinvestiere, um weiteren Cashflow für die Zukunft zu erzeugen. Life is good!

Vergesst auch nicht in die Depotübersicht reinzuschauen. Ich habe alle Charts und Statistiken aktualisiert für euch zum Nachlesen!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hi Ingo,

tolle Übersicht der Dividenden-Einnahmen, und das nicht nur wegen des Backlinks 🙂

Ich finde es gut, dass du auch in den „teuren Zeiten“ weiter investierst über einen Sparplan. Baust du dennoch eine Art „Crash-Reserve“ auf? Bedeutet, dass bei einem sehr starken weltweiten Kursrutsch ein Batzen Geld zum Nachkaufen deiner Dividendentitel vorhanden ist? Oder bleibst du bei den Sparplänen und hast im Falle eines „Crashs“ nicht so viel auf der Kante? Wie ist da deine Strategie?

Ich ertappe mich selbst ab und zu, dass ich mich nicht eindeutig zwischen direkten und antizyklischen Investieren entscheiden kann.

Vielen Dank und weiter so

Christian

Hi Christian,

gern geschehen. Ich fand den Artikel mit dem Lottogewinn sehr amüsant 🙂 …

Bzgl. Cash-Reserve, der Großteil ist immer zeitnah investiert, da ich wirklich überzeugt bin davon, dass Zeit im Markt langfristig besser ist, als auf günstige Gelegenheiten zu warten.

Trotzdem habe auch ich eine kleine Reserve, wobei die nicht faul rumliegt. Meine Cash-Reserve ist nämlich mein Optionskonto. Sollte es wirklich mal zum großen Crash kommen, dann ist der Plan, Geld vom Optionskonto in dann günstige Dividendenaktien umzuschichten oder alternativ sogar ein Teil durch den immer griffbereiten Wertpapierkredit zu finanzieren und dann durch den eingehenden Cashflow + Zuzahlungen meinerseits schnell zu tilgen.

Ich weiß, Aktienkauf auf Pump ist ein heißes Thema. Ich denke eine gute Idee für einen Artikel hier auf dem Blog irgendwann!

CU Ingo.

Eine schöne und motivierende Übersicht. Gleich im ersten Teil des Artikels hat sich – glaube ich – ein Tippfehler eingeschlichen.

Es ist ja die Juni-Auswertung, aber da steht:

„Im Juli konnte ich Dividendeneinnahmen von 156,04 EUR verzeichnen!“

Argh! Danke für den Hinweis. Korrigiert 🙂 …

hallo ingo,

frage zu deinen obigen sparpläne. legst du für die rund je 100€ einen sparplan an und löscht diesen ganz frech wieder nach einzahlung?

viele grüße

Dieter

Hi Dieter,

in der Tat hab ich pro Aktie je einen Sparplan erstellt. So ist es einfacher, wenn ich ihn mal pausieren möchte. Oder wie du sagst, mal frech löschen möchte. Ja kommt ab und zu mal vor 😉 … und gibt auch keinen Stress mit der Bank bis jetzt.

In der Regel läuft der Sparplan aber ein paar Monate. Meist nehme ich mir vor, z. b. 1.000,- EUR in eine Aktie zu investieren. Dann läuft der Sparplan halt 10 Monate durch.

CU Ingo.

hallo ingo, i scho wieda

bräuchte mal eine unterstützung/entscheidungshilfe. was wäre deine meinung, sollte ich lieber AT&T (-20%) günstig nachkaufen oder mit gleichem geld einen neuen wert ins depot holen?

wie du weist bin ich im aufbau und freue mich über cashflow.

viele grüße

Dieter

Hi Dieter!

Ich kann und darf hier natürlich keine Beratung geben. Werde ich auch nicht. Das Nachfolgende sind deswegen auch nur meine Gedanken und keineswegs irgendeine Kaufs- oder Verkaufsempfehlung.

T hab ich ja auch im Depot und die zahlen eine gute Dividende. Kaum Steigerungen, aber die Höhe der Dividendenrendite ist jetzt schon ganz nett. Der Preis ist auch wieder etwas in normale Regionen zurückgekommen. Im Fastgraphs Chart ist der Kurs wieder in den dunkelgrünen Bereich abgetaucht. Find ich gut, was ich da so sehe.

Bzgl. Alternativen müsste man wissen, was du so im Auge hast. Ich selbst schlage wahrscheinlich diesen Monat noch bei Realty Income (O) zu. Ein monatlich ausschüttender REIT.

CU Ingo.