Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um einen Kauf vom 15. Juli 2020. Mein Kauf von W. P. Carey Inc. (WPC) umfasste 16 Stück zum Preis von je 59,50 EUR, in Summe 952,00 EUR. Es handelt sich dabei um eine Aufstockung einer vorhandenen Position im Dividendenaktiendepot.

An der Börse ist eine halbe Wahrheit eine ganze Lüge.

– André Kostolany –

Mein Kauf von W. P. Carey Inc. (WPC)

Ja der Kauf liegt nun schon 2 Monate zurück, jedoch möchte ich ihn der Vollständigkeit halber hier trotzdem auf dem Blog dokumentieren. Heute ist es endlich soweit.

Ich hatte in letzter Zeit mein Depot bereits mit weiteren Käufen im REIT-Sektor, mit z.b. STORE Capital oder National Retail Properties, ganz gut ausgebaut und dabei den Fokus auf die sogenannten Triple-Net-Lease REITs gelegt.

Diese Triple-Net-Lease Verträge sind bei der Geschäftsmiete deswegen so beliebt, weil dadurch der Mieter eine niedrigere Miete zahlt als üblich. Im Gegenzug muss sich der Mieter dann aber zusätzlich zur Miete auch selbst um alle notwendige Versicherungen, Instandhaltungen und Ausbauten kümmern.

Der Vermieter erspart sich hier also viel Aufwand und Risiko und ist damit in der Regel profitabler. Und der Mieter spart ordentlich Geld, wenn er es richtig anstellt. Somit eine klassische Win-Win-Situation.

Auch W. P. Carey nutzt dieses Geschäftsmodell und vermietet dabei an einen gesunden Mix aus Mietern der verschiedensten Geschäftsbereiche. Mit dabei sind Industrie, Ladengeschäften, Büros, Lagerhäuser, Logistikcenter, Hotels und Spezialeinrichtungen.

Besonders gefällt mir, dass das Unternehmen auch einen guten Anteil an die Industrie (ca. 24%) vermietet und das man neben den USA (ca. 63%) auch in Europa (ca. 35%) unterwegs ist. Das kommt mir, bei vielen anderen REITs in dem Sektor, oft zu kurz.

Stand September 2020 hat W. P. Carey über 350 verschiedene Mieter als Kunden, die sich auf über 1.200 Immobilien verteilen. Die Auslastung liegt bei 98,9% und die durchschnittliche Mietdauer beträgt 10,7 Jahre.

Die Top 10 Mieter machen nur ca. 22% des Portfolios aus, wobei die größten Mieter U-Haul International (Lagerboxen) mit 3,4%, Hellweg (Baumärkte) mit 2,9% oder State of Andalucia (Behördenbüros) mit 2,5% einen nicht zu großen Anteil haben.

Die Diversifikation stimmt also. In meinen Augen sind das alles sehr solide Zahlen für einen REIT, die mich in der Meinung bestärkten, hier meine vorhandene Position auszubauen.

Der Kurs von W. P. Carey litt im März sehr stark unter der allgemeinen Panik am Markt, wie eigentlich jeder andere REIT auch, und erholte sich danach nur sehr mühsam. Gerade in den letzten Wochen ging es nun wieder etwas nach unten und zwar sogar stärker, als der Sektordurchschnitt.

Vermutungen legen nahe, dass dies an dem Europaanteil im Portfolio liegt, weil hier das Risiko neuer Lockdownmaßnahmen höher eingeschätzt wird, als das evtl. in den USA der Fall ist. Somit trägt W. P. Carey, z.b. im Vergleich zu Realty Income mit 99% US-Anteil, scheinbar ein größeres Risiko in sich.

Zumindest scheint dies der Markt so zu sehen.

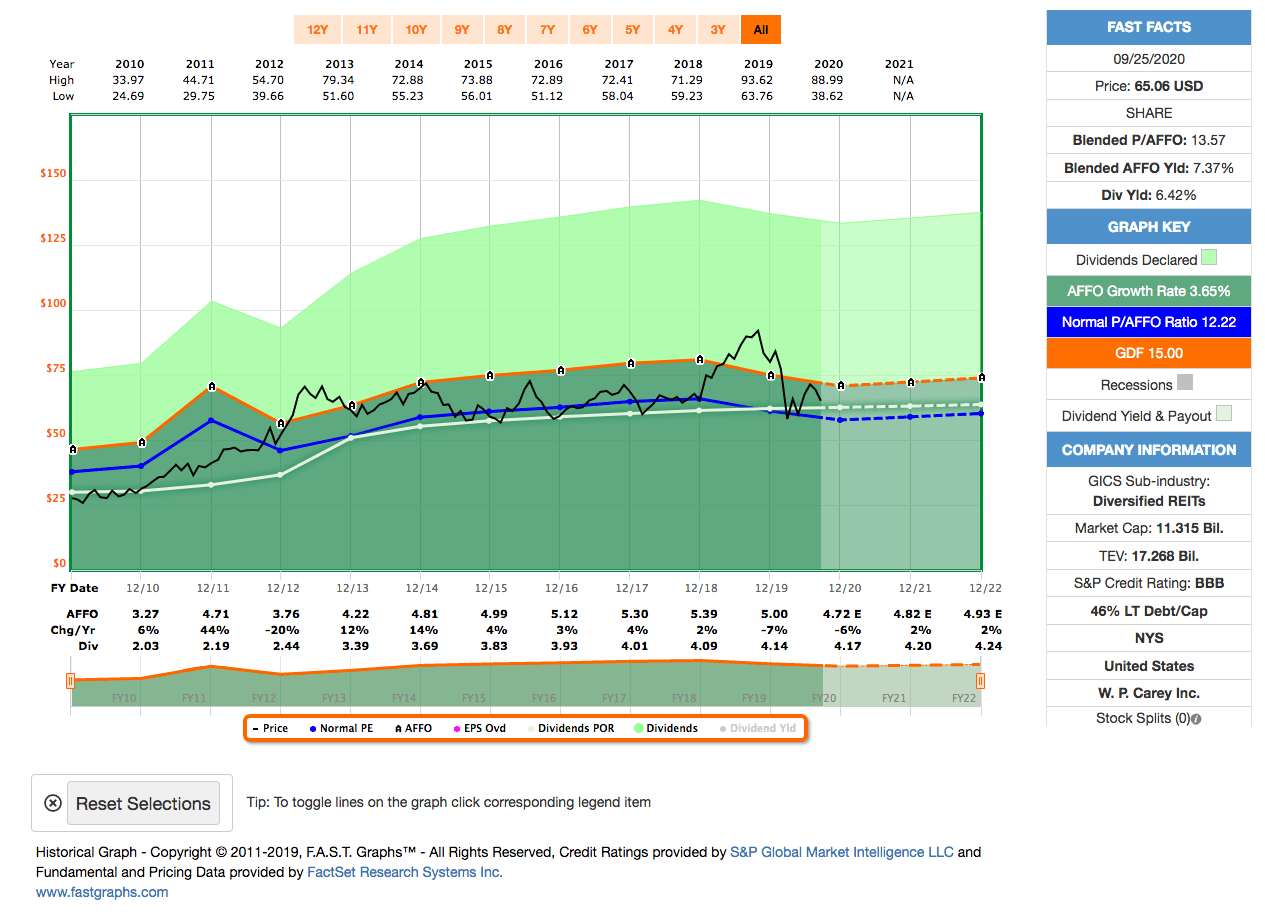

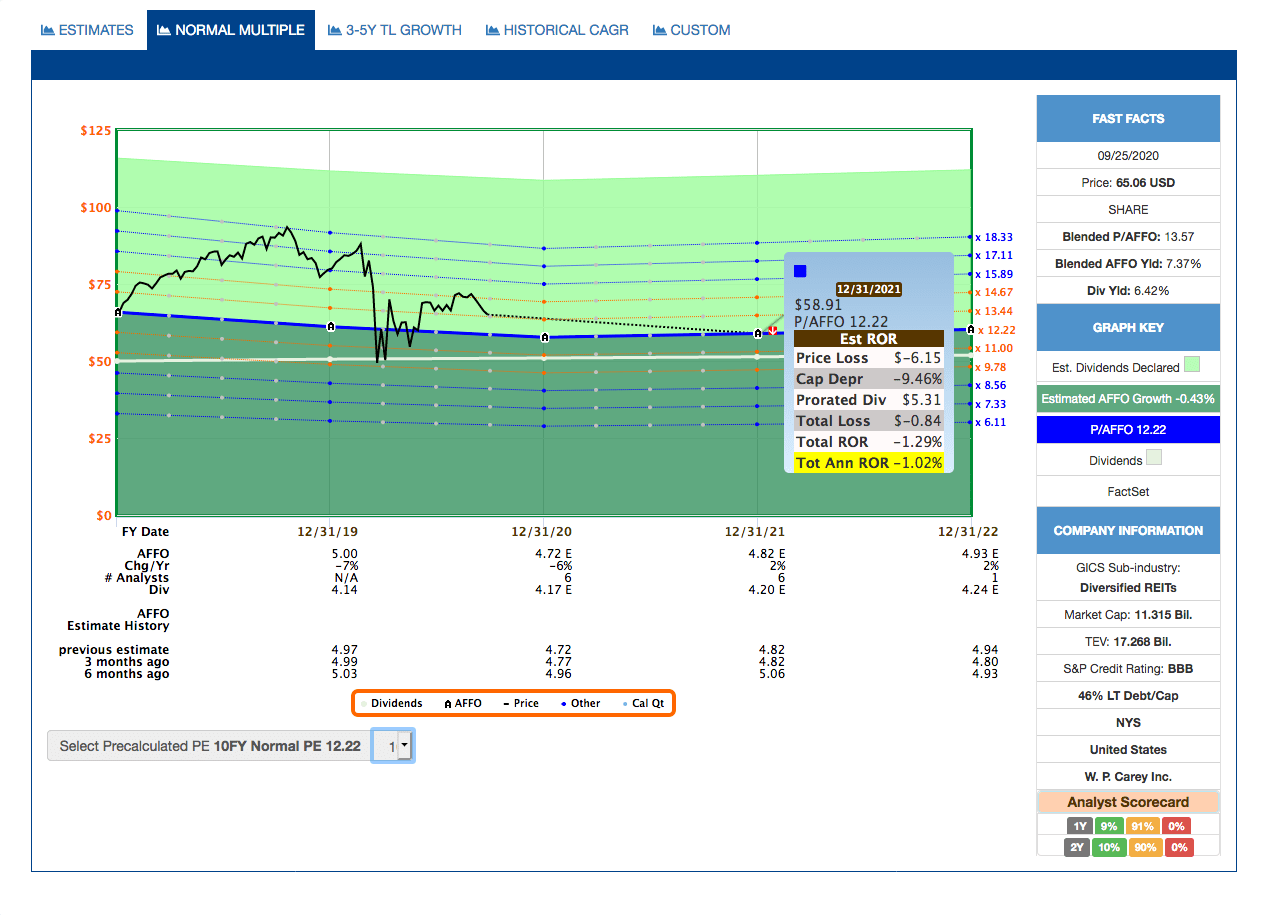

Das aktuelle Fastgraphs schaut so aus:

Ich bin nicht ganz so pessimistisch, weiß aber auch, dass ich ggf. einen langen Atem mitbringen muss, um am Ende Recht zu behalten.

Das Bereinigte Operative Ergebnis (Adjusted Funds From Operations oder kurz AFFO) deckt die Dividende komplett ab, selbst wenn in 2020 nun noch etwas weniger verdient wird als bereits 2019.

Es besteht also zumindest mal kein akuter Mangel an Cash und die Ausschüttungen können ganz normal erfolgen.

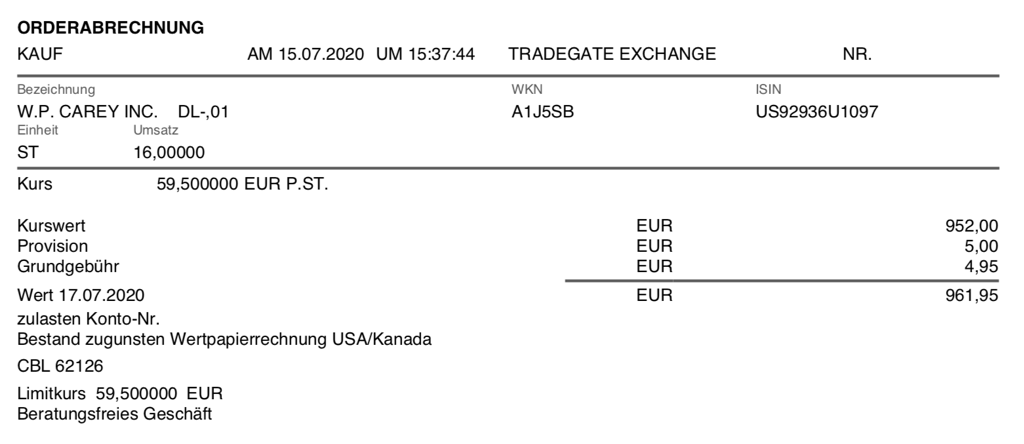

Am 15.07.2020 kaufte ich 16 Stück W. P. Carey zum Preis von je 59,50 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 961,95 EUR.

Anmerkung: Den Kauf musste ich diesmal über die Consorsbank abwickeln, da die Comdirect mir WPC aus regulatorischen Gründen nicht verkaufen wollte. Scheinbar fehlen denen ein paar Unterlagen und deswegen wird die Sperre mit Hinweis auf MiFID II nicht aufgehoben. Somit Daumen runter für die Comdirect, weil man sich hinter der Bürokratie versteckt, und Daumen hoch für die Consorsbank, wo der Kauf ohne Probleme funktionierte. Danke Consorsbank. Meine Empfehlung* habt ihr damit sicher!

Dieser Kauf von W. P. Carey ist eine Aufstockung einer bereits vorhandenen Position in meinem Dividendenaktiendepot. Die Gesamtanzahl der Positionen verbleibt damit bei 42.

Das Unternehmen steigerte die Dividende zuletzt im September 2020 um 0,2% und schüttet seitdem eine um 0,002 USD/Quartal (1,042 USD auf 1,044 USD) erhöhte Dividende aus.

W. P. Carey erhöht in der Regel jedes Quartal die Dividende in dieser Größenordnung. Dies war bereits die 23. jährliche Anhebung in Folge. Damit fehlen jetzt noch 2 Jahre, um in den exklusiven Kreis der Dividenden-Aristokraten aufgenommen zu werden. Go go go!

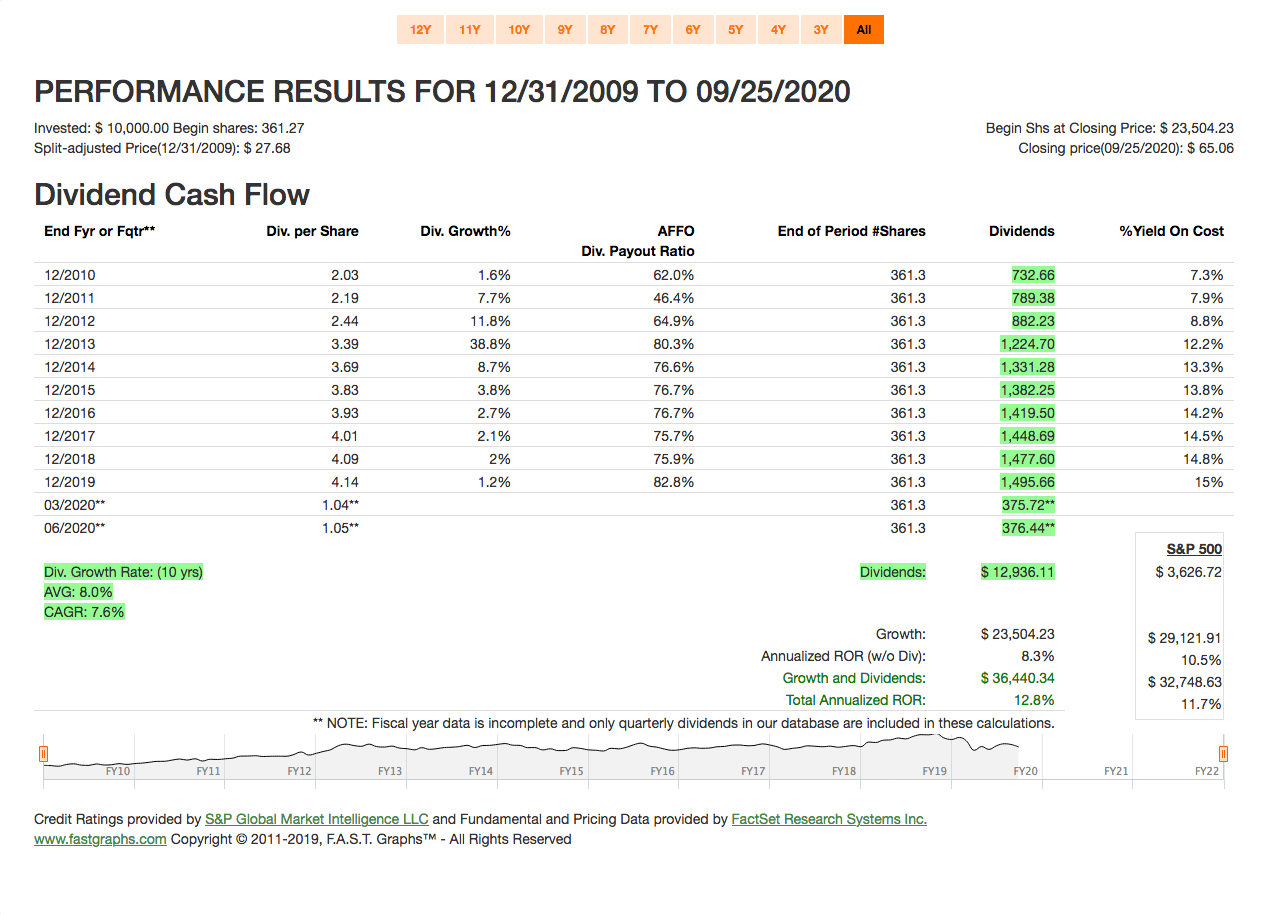

Das Dividendenwachstum (Dividend Growth) in den letzten 10 Jahren betrug 8,0% und in den letzten 5 Jahren 2,4%.

Die zu erwartende Dividende beläuft sich somit aktuell auf 1,044 USD pro Aktie/Quartal. Das sind für die nächsten 12 Monate insgesamt 66,82 USD bzw. ca. 56,38 EUR, bei einem EUR/USD-Kurs von 1,185, die ich durch diesen Kauf von W. P. Carey erhalten werde.

Die Dividendenrendite (Yield) lag zum Zeitpunkt des Kaufs bei 6,1%.

Eine Dividendenrendite von 6,1% gepaart mit einem Dividendenwachstum von 1-2%? Damit kann ich gut leben, auch wenn die Dividendensteigerungen in Zukunft ruhig mal wieder etwas höher ausfallen könnten.

Doch wie nachhaltig ist diese Dividendenpolitik?

Dazu schauen wir wie üblich auf die Ausschüttungsquote (Payout Ratio). Diese lag in 2019 bei (für einen REIT) guten 82,8%.

Ich finde normalerweise Ausschüttungsquoten zwischen 40-60% perfekt. Unter 40% bedeutet zumeist, die Dividende an sich ist zu niedrig, aber über 60% limitiert es in Abhängigkeit vom Geschäftsmodell eventuell die Wachstumsmöglichkeiten.

Bei REITs gilt diese Regel nicht in der Form, da die Gewinne auf Unternehmensebene nicht oder nur teilweise versteuert werden, wenn eine gewisse Ausschüttungsquote erreicht wird. Für REITs sind eher 70-90% normal und völlig akzeptabel, ja sogar erwünscht.

Bei einem prognostizierten AFFO von 4,72 USD/Aktie und einer avisierten Ausschüttung von aktuell 4,17 USD/Aktie, landen wir bei einer Ausschüttungsquote von 88,3%.

W. P. Carey bewegt sich somit noch auf einem guten Level unterhalb der 90% Marke und ich sehe hier keine direkte Gefahr für die Dividende.

Im Kontext der Zeit, sprich in Zeiten des Corona-Lockdowns, muss man natürlich einen Blick auf die sogenannten Rent Collections (gezahlte Mieten) und Rent Defferals (Mietaufschübe) werfen. Nur so kann man einschätzen, ob die AFFO-Vorhersagen realistisch sind oder nicht.

Anders als die meisten anderen REITs musste W. P. Carey zu Beginn der Corona-Krise fast keine Ausfälle melden. Im 2. Quartal kamen 96% der Mieten pünktlich rein und 2% wurden aufgeschoben und im 3. Quartal verbesserten sich diese Zahlen noch weiter auf 98% respektive 1%.

Wow, Respekt! Das ist Best In Class, wie man so schön sagt.

Hier sehe ich also gar keine Probleme auf das Unternehmen zukommen und ich vermute eher, dass die schon angesprochenen 4,72 USD/Aktie AFFO tief gestapelt sind. Der Ausblick für 2020 sieht aktuell noch einen Rückgang von 6% vor.

Werden wir also bei den nächsten Quartalszahlen jeweils ein Übertreffen der Ergebnisse sehen und dann die Korrektur nach oben?

Das aktuelle AFFO von W. P. Carey im Verhältnis zum Preis liegt mit ca. 13,6 unter dem bei Fastgraphs als Standard verwendeten 15er P/AFFO, aber über dem eigenen historischen P/AFFO (auf 10 Jahre) des Unternehmens von 12,2.

Nehmen wir einmal an, dass das P/AFFO bis Ende 2021 zum historischen Mittelwert von 12,2 zurückkehren wird, dann erwartet uns bis dahin eine Gesamtrendite (Total Return) von -1,0% bzw. -1,3% pro Jahr.

Eine negative Rendite ist jetzt nicht unbedingt mein Ziel, aber wie schon gesagt, wird das herabgesetzte AFFO überhaupt so Bestand haben? Ich bin da positiver gestimmt und bei einer Dividendenrendite von über 6% kann ich auch eine ganze Weile darauf warten, dass meine Annahme irgendwann aufgeht.

Wie immer bin ich gespannt, wie ich diesen Kauf in 10 oder 20 Jahren bewerten werde und ob im Rückblick W. P. Carey diese Krise ohne größere Nachwirkungen überstanden hat oder nicht.

Es bleibt auf jeden Fall wie immer spannend!

Welche Zukäufe stehen bei dir so in 2020 an?

Gab es bei dir diesen Monat, oder in den letzten Wochen, bereits Zukäufe zu verzeichnen? Oder steht vielleicht ein anderer heißer Kandidaten auf deiner Watchlist für einen Kauf ganz oben?

Ich würde sehr gern davon in den Kommentaren lesen. Und bis dahin: Bleibt gesund!

Tipp: Du möchtest alle Käufe möglichst sofort erfahren und noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter! Dort tweete ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Super REIT, herzlichen Glückwunsch zum Kauf.

Hi Ingo,

genau wie bei National Retail folge ich Dir auf dem Fuße 🙂

Heute 40 Stk. WPC für 55,94 EUR hinzugenommen. Jetzt steht noch STAG diese Woche auf der Liste, dann bin ich mit den REITs aber wirklich erst mal zufrieden.

Die nächste Investition geht dann aber wieder „ganz brav“ in den MSCI World-ETF (einfacher bekomme ich AMZN, MSFT, APPL, FB,… nicht unter einen Hut).

Grüße vom See

SeePaddler

Hi SeePaddler!

Danke fürs Vorbeischauen.

Ja, ETFs sind echt eine entspannte Art, sich ein kleines Universum an Aktien ins Depot zu legen 🙂 …

CU Ingo.

Moin Ingo,

ich habe mich zwar erst kürzlich von einem Großteil meiner REITs getrennt und konzentriere mich im Immobiliensektor fortan vor allem auf Investitionen in einen ETF.

Zwei REITs werden meinem Depot aber erhalten bleiben: STORE Capital und W.P. Carey.

Mehr brauche ich dazu glaube ich nicht zu schreiben… 🙂

Viele Grüße aus dem Rheinland

David

Hi David!

Danke fürs Vorbeischauen.

Immer noch am Depot aufräumen? Warum der Schwenk hin zum ETF anstatt der Einzelwerte?

CU Ingo.

Sehr schön, habe auch 15 Stück diesen Monat gekauft, ich denke bei dem Verlauf gerade auch der letzten Monate, werde ich schaun das ich WPC schnell auf eine grössere Position aufstocke.

Hi Marco!

Danke fürs Vorbeischauen.

Aktuell sind sie meiner Meinung nach recht günstig bewertet. Irgendwie habe ich aber das Gefühl, dass du vor und während der US-Präsidentschaftswahlen zumindest temporär noch günstigere Kurse sehen wirst.

Und danach geht es hoffentlich wieder etwas steter bergauf mit WPC.

CU Ingo.

Wirklich ein spannender Reit. Aber auch die deutschen Werte Industrie Reit oder Konsum Reit sind tolle Aktien, die nicht übergangen werden sollte. Besonders interessant sind die hohen Dividenden sowie das nicht zu unterschätzende Kurssteigerungspotenzial.

Hi Joel!

Danke für deinen Kommentar.

Sicher sind dt. REITs auch interessant. Die Frage ist nur, welcher dieser REITs ist der eigenen Dividendenpolitik, sofern es die überhaupt ausformliert gibt, wirklich verpflichtet oder schmeisst beim ersten kleinen Problem wieder alles über den Haufen? Siehe Deutsche EuroShop.

Das ist nämlich das Problem bei vielen deutschen oder auch europäischen Aktien allgemein. Die Dividende ist meist nur Beiwerk und hat keine große Bedeutung.

Ich traue mir hier nicht einzuschätzen, in welche Kategorie die beiden von dir genannten Unternehmen fallen.

CU Ingo.

Hi Ingo,

generell gebe ich dir Recht und bin selber gerade dabei, mein Depot aufzuräumen und mich von einigen deutschen Werten zu trennen. (zuletzt Bayer (ohje), dafür umgeschichtet in Pepsi, Store Capital und T Rowe Price)

Es gibt aber auch Ausnahmen, u.a. die oben erwähnte DKR.

„Deutsche Konsum-Reit“ und z.b. „Defama“ werde ich weiter halten, da ich hoffe dass die Angaben bzw. das Versprechen eingehalten werden.(Historie ist natürlich noch nicht aussagekräftig)

So heisst es z.b. bei der DKR:

„In Kombination mit der sehr einfachen und aufwandsarmen Unternehmensstruktur sowie den Vorteilen der REIT Eigenschaft, ergeben sich für Aktionäre attraktive und nachhaltige Dividendenausschüttungen. “

Der CEO von Defama ist sehr transparent bei Twitter unterwegs, lohnt sich da mal reinzuschauen.

Falls du Interesse hast, ich habe vor ein paar Wochen eine Unternehmensvorstellung bei YouTube veröffentlicht zur DKR.

https://youtu.be/gDpyCyE3ewI

LG Sebastian

Hi Sebastian!

Danke. Schau ich mir in einer ruhigen Minute mal an.

Ich wünsche einen schönen Sonntag!

CU Ingo.