Mit der Artikelserie Im Rückspiegel werde ich nach und nach alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und darlegen, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Der Kauf von The Bank of Nova Scotia!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Am 06.12.2014 kaufte ich 22 Stück BNS zum Preis von je 47,26 EUR!

Die Gesamtinvestition betrug 1.046,67 EUR inkl. aller Gebühren. Mit dem Kauf von BNS hatte ich nun auch den ersten Wert aus dem Sektor Finanzen in meinem frisch gegründeten Dividendenaktiendepot. Im Gegensatz zu den konservativen Konsumgüterherstellern werde ich aber bei den Finanztiteln aufpassen, damit ich hier nicht übergewichtet sein werde. Wir erinnern uns sicher alle noch zu gut an die Finanzkrise 2009, oder?

Warum der Kauf von The Bank of Nova Scotia (BNS)?

Ich hatte gerade schon das Thema Sektoren angesprochen und beim Aufbau des Depots, und im Hinblick auf Diversifizierung, wollte ich nun eine Aktie haben, die aus dem Bereich Finanzen kommt.

Deutsche oder europäische Banken kamen zu keiner Zeit in Frage, zu groß sind hier die Unsicherheiten aufgrund von Regulierungen und zu dünnen Eigenkapitaldeckungen. Außerdem waren die Umsätze und Gewinne nicht gerade prall. Überhaupt überschattete die Euro- und Griechenlandkrise alles.

Etwas anders sah es da im amerikanischen Markt aus. In den USA sahen zumindest Bank of America (BAC) und Wells Fargo (WFC) interessant aus. Aber beide hatten in der Finanzkrise auch ordentlich Federn gelassen, die Dividende gekürzt bzw. gestrichen und erstere musste sogar durch Warren Buffets Investment im Grunde wiederbelebt werden.

Aber noch einen Blick weiter rüber nach Kanada zeigte ein viel besseres Bild. Die fünf großen kanadischen Banken, Royal Bank of Canada (RBC), Toronto-Dominion Bank (TD), Bank of Montreal (BMO), The Bank of Nova Scotia (BNS) und Canadian Imperial Bank of Commerce (CIBC). Hier gab es keine Kürzungen während der Finanzkrise, fast alle zahlten schon seit Ewigkeiten eine Dividende und das in der Regel mit ordentlichen Steigerungen. Da gab es viel, woran man sich erfreuen konnte. Eine davon sollte es also werden.

Letztendlich entschied ich mich für BNS wegen dem sehr guten Yield (Dividendenrendite) und dem in meinen Augen vorteilhaften Engagement in der Karibik, Mexiko und den südamerikanischen Ländern. Hier gab es also mehr als nur Kanada, um weiteres Wachstum zu generieren.

Erst später wurde mir eine Sache klar, alle kanadischen Banken waren und sind sehr abhängig vom Öl. Kanada ist ein rohstoffreiches Land und besonders Öl dominiert. Deswegen sind die dortigen Banken auch stark in diesem Sektor investiert und Probleme in dem Bereich wirken sich in der Regel auch auf die Umsätze und demzufolge meist auch auf den Aktienkurs aus. Zusätzlich hängt die kanadische Währung sehr am Ölpreis.

Wie wir heute wissen, der Ölpreis war in den letzten Jahren im freien Fall, um dann 2017 zu drehen und in 2018 einen starken Aufwärtstrend zu etablieren. Der kanadische Dollar verlor im gleichen Maße gegenüber dem Euro und machte Einkäufe attraktiv. Wie ihr gleich sehen werdet, ergab das für mich eine gute Zukaufgelegeneheit für meine BNS Position, da wie erwartet die Kurse mit dem sinkenden Ölpreis unter Druck gerieten und der CAD zu meinen Gunsten notierte.

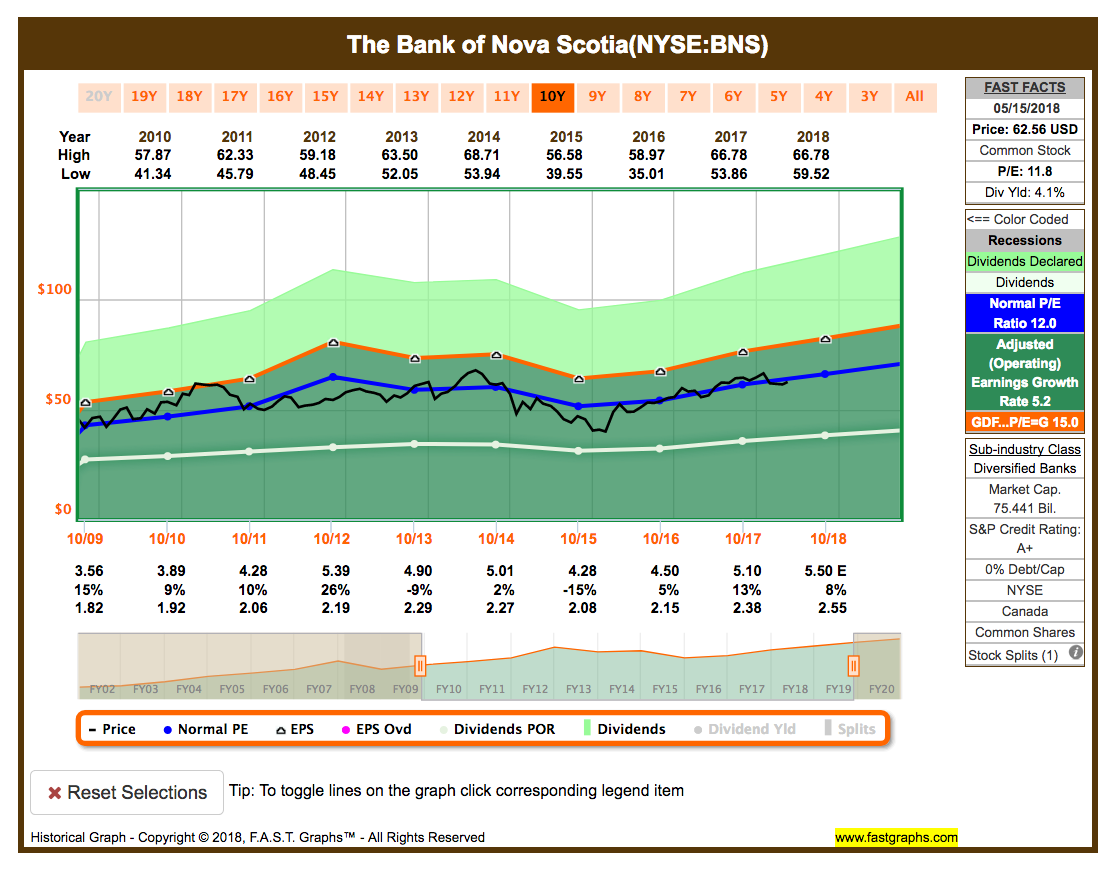

So schaut das übrigens aktuell im FAST Graphs Chart aus:

Man sieht sehr schön den Dip in 2015 rein und dann den langsamen aber steten Aufstieg. Beides steht im Zusammenhang mit dem Ölpreis und dem leichten Erstarken des CAD.

Am 07.12.2015 kaufte ich weitere 27 Stück BNS zum Preis von je 39,644 EUR!

Die Gesamtinvestition betrug 1.083,19 EUR inkl. aller Gebühren. Damit erhöhte sich meine Position auf 49 Stück und der Einstandspreis verringerte sich auf 43,06 EUR. Meine Dividendenrendite lag beim Nachkauf bei sehr guten 5%.

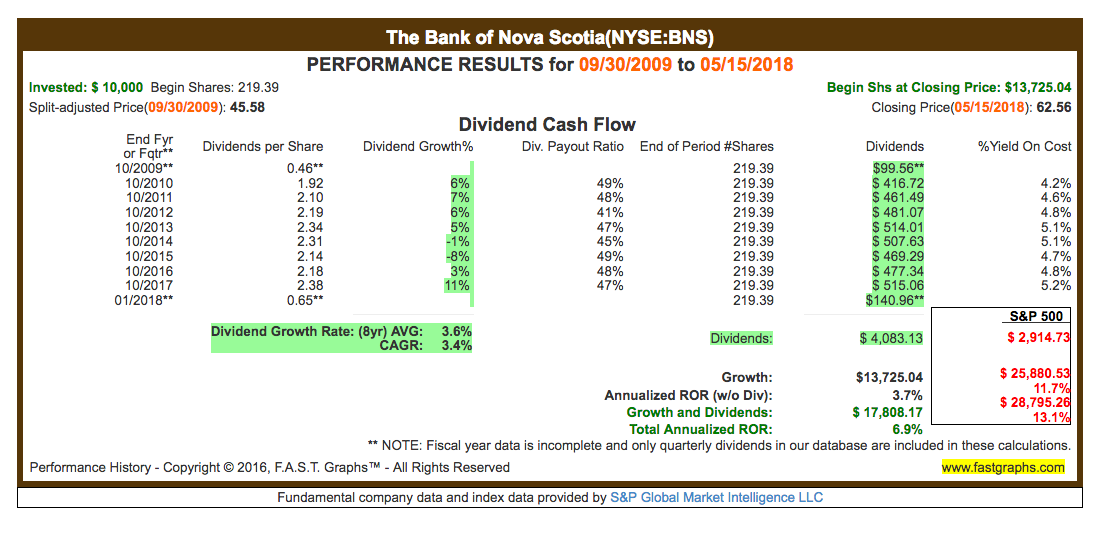

Die Dividendenhistory schaut übrigens folgendermaßen aus:

Es gilt in der Übersicht zu beachten, dass BNS in kanadischen Dollars notiert, aber hier in US Dollar ausgewiesen wird und Fastgraphs natürlich komplett in US Dollar rechnet. Deswegen ist das CAGR vom CAD/USD Wechselkurs abhängig und obwohl BNS jedes Jahr seine Dividende in CAD gesteigert hat, wird hier teils ein Rückgang in USD gezeigt.

In Wirklichkeit hat BNS die letzten 43 Jahre (!) jedes Jahr seine Dividende auf CAD Basis gesteigert. Die Dividendenhistorie von BNS geht bis in das Jahr 1892 zurück. Die erste Dividende zahlte die Bank sogar schon im Jahr 1833. Das ist kein Schreibfehler. Seit 1833, also seit 185 Jahren, zahlt BNS eine Dividende. Wow!

Wie man aber auch sieht, 10.000,- USD in BNS investiert Ende 2009 hätten bis heute schöne 17.808,- USD eingebracht.

Aber dieselben 10.000,- USD in den S&P500 gepackt, hätten dir ganze 28.795,- USD gebracht. Womit wir wieder beim Stichwort Opportunitätskosten wären.

Wobei in kanadischen Dollar gerechnet das Ergebnis wohl etwas netter ausschaut, für den Fall, dass man sein Geld in BNS gesteckt hat.

Und was macht meine eigene Performance?

Ich bin zufrieden, denn neben dem schönen Grün beim Buchgewinn, fliessen regelmäßig schöne Dividenden auf mein Konto.

Zum 16.05.2018 steht der Kurs bei 53,32 EUR (+23,8%).

Der aktuelle Buchgewinn beträgt somit +502,57 EUR.

Nett anzuschauen, aber kaufen kann man sich davon leider nichts.

Die Dividendeneinnahmen bis jetzt belaufen sich auf 212,96 EUR.

Nichts worüber man sich beschweren kann, oder? Die Dividende kommt pünktlich und steigt jedes Jahr. Toll!

Die Dividendenrendite liegt aktuell bei 4,1%. Meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen bei sehr ordentlichen 4,8%.

Anmerkung: Bei der Comdirect wird leider Quellensteuer in Höhe von 25% einbehalten und nicht wie bei US Werten der verringerte Satz von 15%. Meine Beträge sind zu gering, um dass die Comdirect direkt bei den kanadischen Steuerbehörden für mich eine durchaus mögliche 15% Regelung beantragt. Ich selbst kann dies leider nicht machen. Das ist ein nerviges kleines Detail und kostet mich also 10% meiner Dividendenerträge.

Das Dividendenwachstum seit Kauf beträgt +28,1%.

Die Dividende betrug 2014 noch 2,56 CAD im Jahr und liegt aktuell bereits bei 3,28 CAD für 2018.

Und ich erwarte noch mindestens eine weitere Steigerung in 2018. BNS steigert nämlich mehrmals im Jahr in kleinen Schritten die Dividende. So muss das sein!

Mein Fazit zum Kauf von The Bank of Nova Scotia?

Ich bin sehr zufrieden mit diesem Kauf und noch viel mehr mit dem Nachkauf zu deutlich günstigeren Kursen. Das ist genau das Vorgehen, welches einen weiterbringt. Wenn man ein Unternehmen zum Betrag X toll findet, dann muss man das gleiche Unternehmen zum Betrag X-20% doch noch toller finden, oder?

Genau! Dann heisst es Geld zusammenkratzen und nachkaufen. Auf lange Sicht werden sich solche Käufe extrem auszahlen.

Ich bin bei guten Kursen nicht abgeneigt, ggf. meine BNS Position noch ein weiteres Mal aufzustocken. Der Kurs notiert aktuell bereits im fairen Bereich und ist kaufbar. Für mich selbst würde ich aber gern eine Dividendenrendite sehen, die näher an der vom Nachkauf liegt, also ca. 5%.

Schauen wir mal, ob die Vorhersagen Recht behalten:

Sollte der Kurs sich auf dem aktuellen Niveau halten und es, wovon ich fest ausgehe, weitere Dividendensteigerungen geben, dann könnten meine avisierten 5% evtl. in 2018 oder 2019 in greifbare Nähe rücken. Oder es gibt mal wieder einen Markteinbruch? Oder der kanadische Dollar verliert wieder an Wert?

Es gibt viele Möglichkeiten. Also halten wir die Augen offen, führen unsere Watchlist und sind bereit zuzuschlagen, sollte sich die Möglichkeit ergeben.

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #12 und dies wird sein:

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

hallo ingo,

danke für deine rückschau zur Bank of Nova Scotia. auch ich habe vor kurzem gekauft. und wie bei dir war mein grund die laaaaaange zeit der dividendenzahlungen und das lange bestehen dieser bank. selbst weltkriege und die ganzen großen und kleinen schwarzen montage, freitage und sonstige tage wurden überstanden.

aus diesen gründen habe ich diese woche Church Dwight CHD ins depot gekauft. die höhe der dividende war mir bei diesem wert nicht ganz so wichtig, eher die kontinuierliche wertsteigerung und dividendensteigerung. auch das sogenannte rendite-dreieck , eigentliche ohne negative rendite, war ausschlaggebend.

let the cash flow……

Dieter

Hi Dieter!

Danke für deinen Kommentar.

Ja ist schon beeindruckend. Glaub nicht, dass BNS so schnell etwas aus der Bahn werfen wird. Ich mag solche Unternehmens wo man Nachts ruhig schlafen kann, ohne sich einen Kopf zu machen 🙂 !

CHD muss ich mir anschauen. Die werden oft genannt, aber bisher hab ich mich noch nicht mit dem Unternehmen beschäftigt.

CU Ingo.

Die bis ins 19.Jhd. zurückgehende Dividendenhistorie von Bank of Nova Scotia ist schon beeindruckend. Und sicher ist es auch gut aus Gründen der Sektor-diversifizierung eine Bank ins Depot zu nehmen. Von daher sicher eine gute Wahl.

Was mich angeht schließe ich „a priori“ Aktien von Ländern aus die hohe Quellensteuern verlangen, d.h. Schweiz etc. und eben auch Kanada. Und deutsche bzw. europäische Banken kommen aus den von Dir genannten Gründen auch nicht ins Depot.

Darum ist der Sektor Finanzen bei mir aktuell Fehlanzeige ;-))

PS:

Wie siehst du die neue Datenschutz-Grundverordnung? Ich hoffe sehr, Ingo, du machst deinen Blog nicht genauso dicht wie „Armer Charlie“. Ich zähl auf dich!

Gerry

Hi Gerry!

Danke für deinen Kommentar.

Naja Schweiz soll zumindest was die Rückforderung der Quellensteuer angeht ziemlich unkompliziert sein. Das würde mich nicht abhalten. Idealerweise mache ich dann irgendwann in der Zukunft gleich mehrere Investments in der Schweiz, damit es effektiv bleibt. Mal schauen.

Die DSGVO geht mir echt auf den Sack. Sorry, wenn ich das mal so deutlich sage. Aber was die Politiker hier wieder verbrochen haben geht gar nicht. Der Grundgedanke ist gut, aber dass der kleine Blogbetreiber da mit drin steckt und im Prinzip die gleichen Auflagen hat wie ein großes Facebook oder Google ist in meinen Augen ein No Go.

Egal, ich mach den Blog nicht zu. Keine Angst. Ich muss nur bzgl. der Kommentarfunktion überlegen, wie ich das wasserdicht mache bzgl. Speicherung der Emailadresse und der IP Adresse. Die Cookies muss ich nur das Plugin updaten und einen Reject Button hinzufügen. Der Rest sollte schon konform sein. Logisch noch die Datenschutzerklärung aktualisieren, aber das sollte auch easy sein …

CU Ingo.

Die ING hat übrigens auch noch den Vorteil, dass das Tax-Voucher, was man für die Rückforderung der schweizer Q-Steuer benötigt, kostenlos dabei ist, Viele Banken nehmen dafür eine Gebühr (bis zu 20,- €, wahrscheinlich po einzelner Position).

Ich habe jedenfalls das ING-Depot auch nur noch für schweizer und kanad. Aktien., und wüde es sonst jederzeit extra dafür eröffnen.

Gruß

Hi ggman!

Sehr gute Infos. Danke! Das behalte ich mal im Hinterkopf, falls ich wirklich irgendwann ein paar Schweizer Werte ins Depot hole. Dann könnte ich die ja mit den kanadischen zusammen bei der ING sammeln. Mhhh …

CU Ingo.

Ich empfehle dir kanad. Aktien zur ING-Diba zu transferieren

dort wird nur 15% Q-St. einbehalten und es kostet v.a. nichts.

man braucht lediglich eine Wohnsitzbescheinigung, die man auf Anforderung nachreichen müsste und Bescheinigung NR 301 ausfüllen wurde mir mitgeteilt.

Hi ggman!

Danke für deinen Kommentar und den Hinweis.

Weiß nicht ob ich noch ein dritte Konto haben möchte und dann nur wegen dieser einen Position? Ich bin grad noch am prüfen, wie die Consorsbank hier vorgeht. Da habe ich nämlich bereits ein Zweitdepot.

Mal schauen. Zumindest gut zu wissen, dass es Alternativen gibt. Danke!

CU Ingo.

Hallo Ingo,

ich finde es super, da du dich der DSGVO stellst, auch wenn es echt lästig ist.

Ich lese deinen Blog echt gern. Auch da du einen Blick über den Tellerrand wirfst und neben (Dividenden-)Aktien auch über Optionen und Kryptos berichtest.

Deinen und den den Divantis-Blog besuche ich eigentlich regelmäßig. 🙂

Go on!

Schönes Pfingstfest wünscht

Danny.

Hi Danny!

Ja lästig ist das passende Wort für diesen Mist. Egal, ich finde schon eine Lösung die mich möglichst wenig Nerven kostet.

Den Divantis-Blog kannte ich noch nicht. Da schau ich mal rein. Danke!

Liebe Pfingstgrüße zurück!

CU Ingo.

Hallo,

ich hab mir vor ein paar Wochen ebenfalls die BNS ins Depot gelegt. Bin gespannt, wie sie sich weiter entwickelt 🙂

Kleiner Tipp: Du kannst die Börse in FASTgraphs von USA auf kanadisch umstellen (links oben auf „canadian exchange“) oder den kanadischen Ticker benutzen: TSX:BNS. Dann hast du die Analyse ohne den Einfluss des Währungspaars USD – CAD.

Viele Grüße

Hi Martin!

Danke für deinen Kommentar.

Langfristig wird es sich gut entwickeln und kurzfristige Rücksetzer wären ja super Gelegenheiten zum Aufstocken 😉 …

Oh und Danke für den Tipp mit der Canadian Exchange in Fastgraphs. Wow, da benutze ich das Tool so häufig und schon so lange, aber der kleine Schalter ist mir bisher nicht aufgefallen. Sehr geil, Danke!

CU Ingo.

Hi Ingo,

bei uns mangelt es derzeit noch an einem klassischen Bankentitel im Depot. Ganz oben auf unserer Wunschliste stehen derzeit sowohl die von dir genannte Bank of Nova Scotia aus Kanada als auch die skandinavische Nordea Bank.

Beide Werte befinden sich nicht mehr allzu weit weg von unserem potenziellen Einstiegsbereich. Mal sehen, für wen wir uns letztlich entscheiden werden. Aber vielleicht investieren wir auch einfach hälftig in beide Aktien.

Vielen Dank jedenfalls für deine retrospektive Analyse. Diese hilft uns sicherlich bei unserer Entscheidungsfindung!

– David