Mit der Artikelserie Im Rückspiegel werde ich nach und nach alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und darlegen, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Der Kauf von IBM!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Am 20.10.2014 kaufte ich 8 Stück IBM zum Preis von je 132,45 EUR!

Die Gesamtinvestition betrug 1.064,55 EUR inkl. aller Gebühren. Mit dem Kauf von IBM wuchs mein noch junges Depot auf bereits 8 Aktien an und das Unternehmen ist seit dem ohne Unterbrechung dabei.

Warum Intl Business Machines Corp. (IBM)?

Wie in den vorangegangenen Artikeln der Serie angesprochen, fehlte es mir zu Anfangs noch an einer klaren Strategie. Dabei lag der Fehler nicht darin, sich bei den anderen Bloggern Inspirationen zu holen, in dem man deren Depots durchwühlt. Das war okay und damit fahre ich auch heute noch sehr gut.

Der Fehler lag mehr darin, dass ich damals nicht groß hinterfragte, was ich dort fand. Anstatt die Werte auf eine Watchlist zu packen und erst einmal ein wenig zu beobachten bzw. näher zu analysieren, wurden diese einfach blind gekauft.

Aber mit dem Kauf von IBM begann ich so langsam, zumindest ein paar Parameter aus meiner aktuellen Strategie zu betrachten und zu bewerten.

Ich erinnere mich noch gut daran, dass ich mit diesem Kauf anfing, auf das Dividendenwachstum und die Dividendenhistory zu schauen.

Und beides sah bei IBM hervorragend aus. Sowohl bei der Ausschüttung, als auch den Steigerungen der Dividende. IBM gehört immerhin zu den sogenannten Dividend Contenders und schüttete nunmehr seit 22 Jahren eine jedes Jahr steigende Dividende aus.

Von der Seite gab es also nichts zu meckern.

Dazu war der Preis (gefühlt) günstig, da bereits einige Quartale in Folge das Wachstum rückläufig war und somit auch der Kurs nachgab.

Gleichzeitig wollte man bei dem Thema Blockchain und Cloud groß mitmischen und wieder zum Marktführer in einem der Bereiche werden. Somit gab es grundsätzlich positive Aussichten.

Wie schaut es heute bei IBM aus?

Leider erfüllten sich diese positiven Aussichten (noch) nicht und der Kurs gab nach meinem Kauf von IBM erstmal monatelang weiter nach, um dann in 2016 und zu Beginn 2017 sehr stark anzusteigen, nur um dann wieder auf das alte Niveau zurückzufallen.

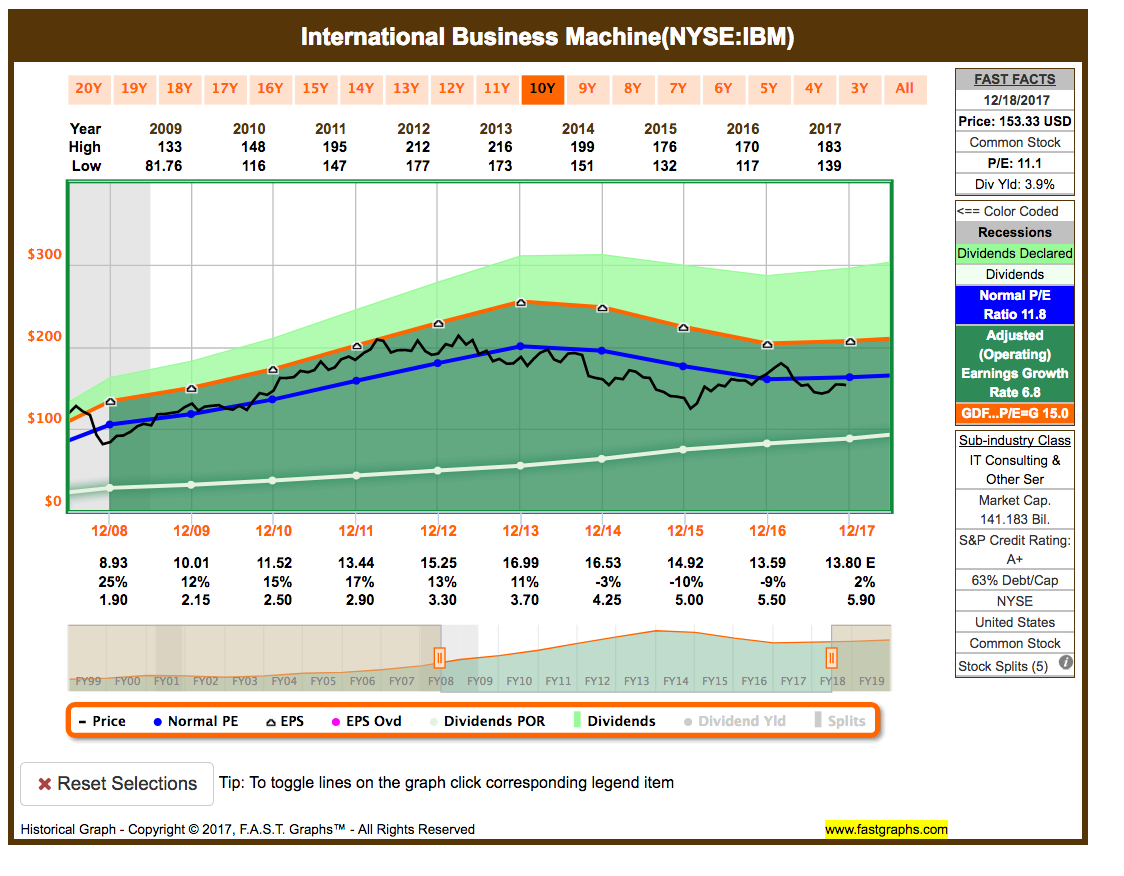

Hier das FAST Graphs Chart dazu:

Der Umsatz war 3 Jahre lang rückläufig und soll erst dieses Jahr wieder in den positiven Bereich zurückkehren. Über einen Gewinn pro Aktie (EPS = Earnings per Share) von 16,99 USD in 2013 ging es runter auf 16,52 USD in 2014 (-3%), dann 14,92 USD in 2015 (-10%) und dann 13,59 USD in 2016 (-9%), um in 2017 hoffentlich bei 13,80 USD (+2%) zu landen.

Die gesamte Zeit über war die Dividende absolut sicher und US typisch wurde diese trotz des Gewinnrückgangs weiter gesteigert. Es ging seit 2008 von 2,00 USD auf 5,90 USD in 2017 rauf. Immerhin eine Steigerung von über 14% pro Jahr. Respekt!

Logischerweise stieg die Ausschüttungsquote (Payout Ratio) von 21% auf 40% an. Im Prinzip eine Verdoppelung. Immerhin ist da noch gut Luft für die nächste Zeit, aber dauerhaft funktioniert dies natürlich nicht.

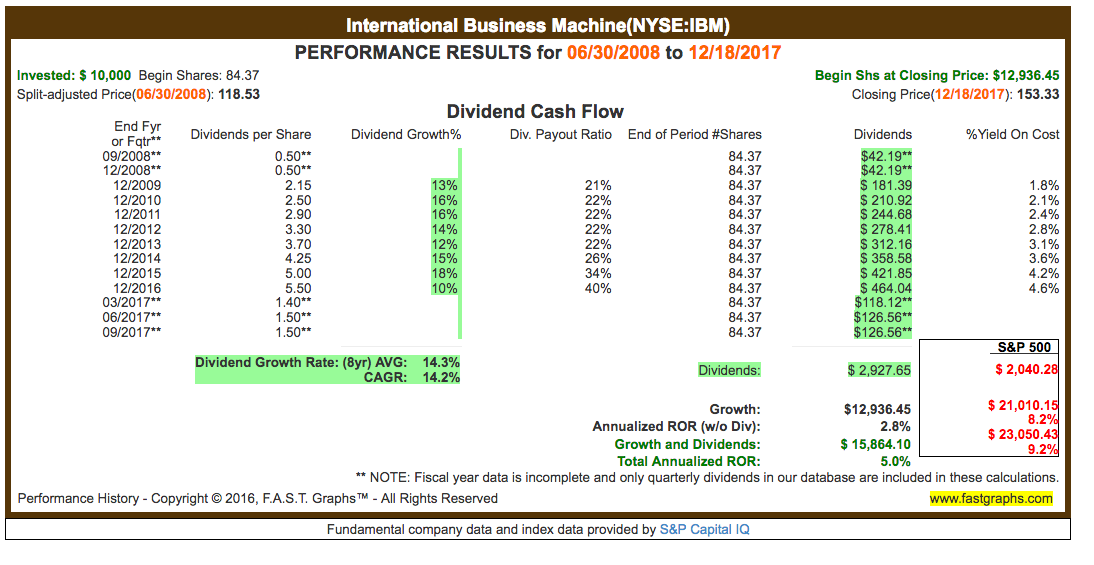

Wie man aber auch schön in der Übersicht sehen kann, eine Investition von 10.000,- USD in 2008 in IBM würde heute 15.864,- USD wert sein. Eine Steigerung von nur 5% in 9 Jahren.

Das gleiche Geld in den S&P500 gepackt, hätte um einiges mehr gebracht, nämlich 23.050,- USD.

Der Kurs hat sich über die letzten 3 Jahre halt kaum entwickelt und deswegen ist der Total Return nicht so toll.

Immerhin soll dieses und nächstes Jahr endlich wieder mehr Umsatz und Gewinn gemacht werden. Vielleicht kehrt der Kurs ja dann ebenfalls zum Wachstum zurück?

Es soll dieses Jahr ein Wachstum von schmalen +1,5% stehen bleiben und für 2018 dann 1,4%, bevor es 2019 um weitere 2,9% steigen soll. Wir werden sehen.

Aber was macht meine eigene Performance?

Zum 19.12.2017 steht der Kurs bei 129,39 EUR (-2,31%)!

Der aktuelle Buchverlust beträgt somit –24,48 EUR.

Ja richtig, ein Buchverlust. 3 Jahre später stehen wir also niedriger als beim Kauf von IBM. Eine von nur (aktuell) 4 Aktien im gesamten Depot, die im Minus sind.

Die Dividendeneinnahmen bis jetzt belaufen sich auf 103,61 EUR!

Die Dividendenrendite liegt aktuell bei fast 4%, genauer gesagt bei 3,9%. Meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen bei 3,8%.

Mit den Dividenden bin ich durchaus zufrieden. Wenn mich Kursgewinne interessieren würden, wäre dies natürlich eine weniger erfreuliche Entwicklung.

In Summe (Kurs + Dividende) bin ich immerhin leicht im Plus.

Das Dividendenwachstum seit Kauf beträgt +12,9%!

Aus anfänglich gezahlten 4,25 USD Dividende wurden 5,90 USD aktuell. Sehr nett!

Mit etwas mehr Gewinnwachstum und vielleicht kleinen moderaten Steigerungen die nächsten Jahre, sollte auch die Payout Ratio unter Kontrolle zu behalten sein. Diese liegt immer noch bei angenehmen 40%.

Mein Fazit?

Ich bin ehrlich gesagt etwas zweigeteilt in meiner Meinung. Es hängt allein davon ab, ob IBM es schafft, wieder innovativ am Markt zu agieren.

Schaffen sie es, dann haben sie die Ressourcen und die Power, um wieder groß dabei zu sein und Geld zu machen. Der Kurs wird anziehen und die Dividende wird weiter steigen.

Schaffen sie es nicht, dann ist die Dividende zwar bis auf weiteres erstmal sicher, denn der aktuelle Cashflow ist immer noch sehr stark und das Payout Ratio mit 40% noch in annehmen Gefilden. Aber auf Dauer funktioniert dies halt nicht.

Die Frage ist also, haben sie das richtige Management, um das zu wuppen?

Bisher dachte ich ja, die schaffen das. Aber die letzten Quartalsberichte und die dazugehörigen Ausblicke haben erste Zweifel aufkommen lassen, ob dem wirklich so ist. Ich werde die Situation sehr aufmerksam beobachten und ggf. reagieren.

Aktuell ist ein Kauf von IBM keine Option für mich, auch wenn der Preis an sich im fairen bis unterbewerteten Bereich notiert. Für mich ist IBM bis auf weiteres ein sogenanntes Hold (Halten), also ein einfach nichts tun und beobachten. Ich behalte meine 8 Stück IBM im Dividendendepot.

Dieses Halten kann sich bei dem aktuellen Preis aber sehr schnell in eine Kaufempfehlung wandeln, wenn es begründete positive Anzeichen für eine Rückkehr des Gewinnwachstums gibt.

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #9 und dies wird sein:

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hallo Ingo,

ich halte derzeit 32 IBM-Aktien. Diese habe ich letztes Jahr gekauft, bei etwa 155USD. Für mich auch eher HOLD im Moment. Sollte Warren Buffett weiter verkaufen, könnte der Preis noch weiter runter gehen. Bei 150USD würde ich eventuell noch einmal 33 Stück nachkaufen. Es bleibt aber zu hoffen, dass IBM den Wandel in den neuen Geschäftsfeldern erfolgreich gestaltet und die Gewinne in absehbarer Zukunft mal wieder wachsen.

Viele Grüße aus den Staaten.

Michael

Hi Michael,

bei IBM ist halt die Frage, ob es entweder bei der AI, der Cloud oder der Blockchain irgendwann zündet und ein brauchbares verkäufliches Produkt rauskommt. Die haben da spannende Entwicklungen am Start, aber in vielen anderen Bereichen bricht ihnen der Laden langsam aber sicher unter den Füssen weg.

Vielleicht wird ja 2018 ihr Jahr. Ich wünsche es ihnen und würde gern zu günstigen Preisen nachkaufen, wenn die Zukunft etwas klarer ist. Ich befürchte nur, dass die dann nicht mehr günstig sein werden, wenn mir das klar ist 😉 …

CU Ingo.