Es passiert nur sehr selten, dass ich einmal gekaufte Aktien aus meinem Depot wieder verkaufe. Meist sind es externe Zwänge, die mir keine andere Wahl lassen. So leider auch diesmal. Jedoch ging ich dann noch einen Schritt weiter und nutzte die Gelegenheit gleich mal zur Optimierung meines Cash Flows.

Dieser Artikel wird weniger auf die Pro’s & Con’s der einzelnen Investments eingehen, dafür könnt ihr gern in die Watchlist schauen. Dort habe ich bereits jedes der in diesem Beitrag genannten Unternehmen kurz beleuchtet.

Vielmehr soll dieser Artikel den treuen Lesern dieses Blogs einen weiteren Einblick in meine Überlegungen und Handlungen geben, wenn es um den Depotaufbau und die Umgestaltung dessen geht.

Volle Transparenz eben, so wie von Anfang an versprochen. 😉

Inhaltsverzeichnis

- Verkauf von Store Capital

- Tausche Dividendenwachstum gegen Dividendenrendite

- Verkauf von Mastercard

- Verkauf von Visa

- Temporärer Verkauf von Verizon

- Wohin mit dem Geld

- Fazit & Schlußbemerkung

Ich muss STORE Capital verkaufen

Es sollte sich mittlerweile herumgesprochen haben, aber der REIT STORE Capital wird in naher Zukunft von der Börse genommen, weil 2 private Investorengesellschaften eine Übernahme in die Wege geleitet haben.

So etwa ist immer sehr ärgerlich, da man als privater Kleinanleger keinerlei Handhabe dagegen hat. Das große Geld bestimmt die Spielregeln und du kannst nur dabei zuschauen, wie dir deine Anteile eines tollen Unternehmens weggenommen werden.

Wenn du dann auch noch zu höheren Kursen eingestiegen bist, kann es sogar sein, dass dir aktuelle Buchverluste gezwungenermaßen in echte Verluste gewandelt werden. Zum Glück ist das bei mir nicht der Fall, ich komme aus der ganzen Sache mit ordentlich Gewinn raus.

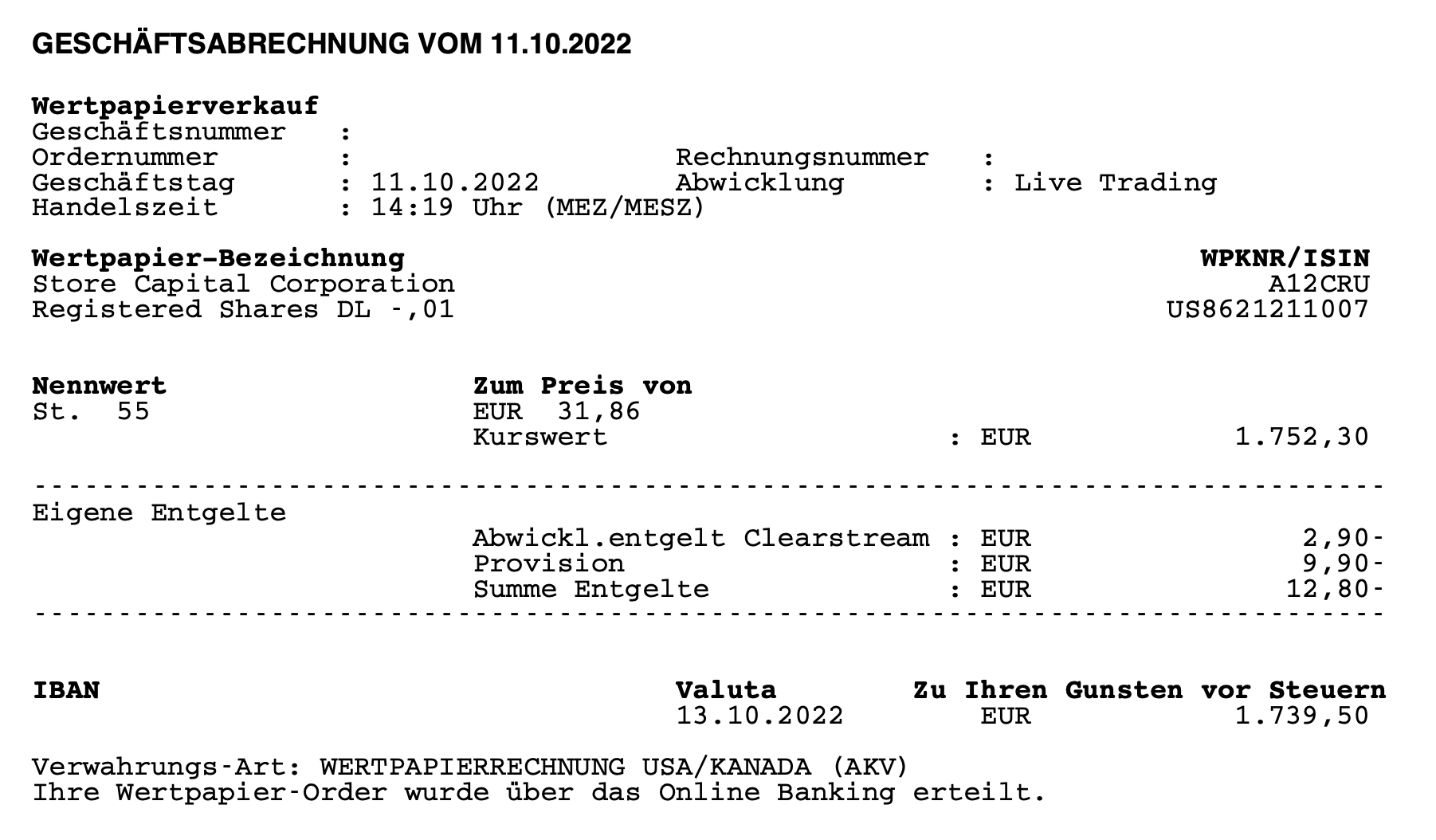

Am 11.10.2022 verkaufte ich 55 Stück STORE Capital zu je 31,86 EUR.

Insgesamt erhielt ich dafür nach Abzug der Gebühren 1.739,50 EUR.

Mein Kaufpreis betrug 19,67 EUR/Aktie. Somit wurde ein Gewinn von 657,86 EUR erlöst. Das entspricht einer Rendite von 60,8% bei einer Haltedauer von 27 Monaten.

In den 27 Monaten sind mir Dividenden in Summe von 133,38 EUR zugeflossen. Diese erhöhen den Gesamtgewinn auf 791,24 EUR bzw. 73,2%.

Mein Investment in STORE Capital war auf diese kurze Zeit extrem erfolgreich. Schade, dass mir das nun genommen wird und ich nicht erlebe, was daraus in 10 oder 20 Jahren hätte werden können.

Durch den erzwungen Verkauf von STORE Capital musste ich mich leider damit beschäftigen, was ich mit dem Geld mache und wie ich die verlorenen Dividenden am besten ersetzen kann. Die Dividendenrendite betrug zuletzt 5,2%.

Beim Sichten meines Depots und der Watchlist, kam mir dann wieder eine Idee in den Sinn, die eigentlich schon viel länger in meinem Kopf herumschwirrt.

Tausche Dividendenwachstum gegen Dividendenrendite

Wenn man in jungen Jahren sein Depot aufbaut, aber von Anfang an auf Ausschüttungen setzen möchte, dann empfiehlt es sich in Unternehmen zu investieren, die eine Dividendenrendite von 1-3% haben und zusätzlich ihre Dividenden Jahr für Jahr möglichst zweistellig steigern.

Nach 20, 30 oder 40 Jahren wird ein solches Depot eine beachtliche Ausschüttungsquote vorweisen können und außerdem wird der Wertzuwachs enorm sein. Man braucht nur viel Zeit und Ausdauer, um dann die Früchte seiner früheren Entscheidungen genießen zu können.

Diese Zeit hat aber jemand, der seine Dividenden zum Großteil bereits verkonsumiert, nicht mehr. Ein solcher sogenannter Einkommensinvestor möchte sein Geld in möglichst hochausschüttende Anlagen investieren, um bereits ab dem 1. Jahr, 1. Quartal oder gar 1. Monat von den Dividenden zu profitieren.

Ich zähle mich mittlerweile auch eher zur Gruppe der Einkommensinvestoren.

Dabei habe ich folgendes Beispiel im Hinterkopf:

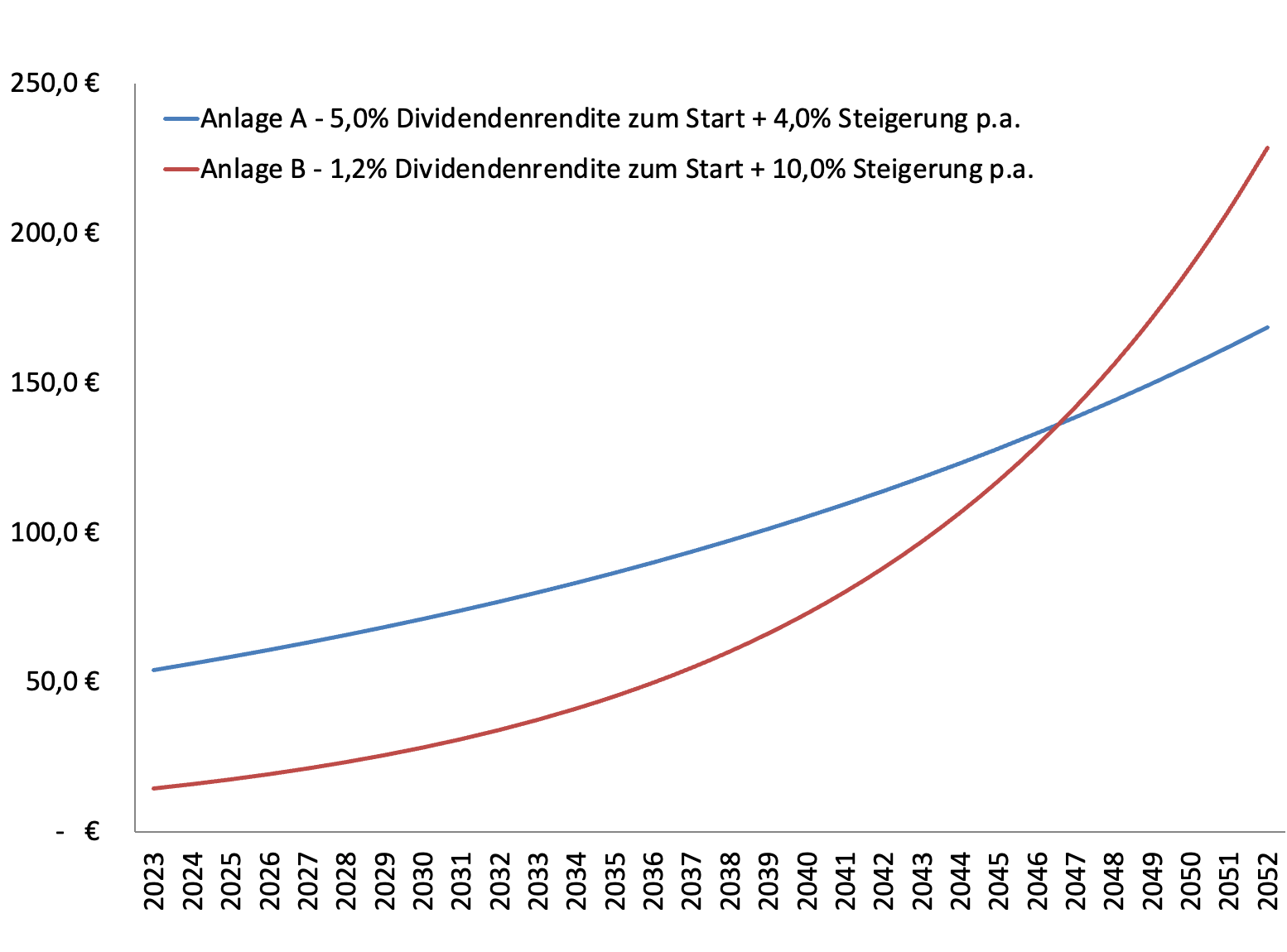

- Anlage A: 5,0% Dividendenrendite + 4,0% Steigerung p.a.

- Anlage B: 1,2% Dividendenrendite + 10,0% Steigerung p.a.

Es wird genau 25 Jahre dauern, bis Anlage B höhere Dividendenerträge erwirtschaftet, als es bei Anlage A der Fall ist.

Wer diese Zeit hat, sollte also in der Regel Anlage B wählen, denn hier ist man irgendwann im Vorteil und außerdem fällt der zusätzliche Kapitalertrag um ein Vielfaches (ca. Faktor 4) höher aus.

Wer diese Zeit jedoch nicht hat, sollte über höhere Dividendenrenditen zum Einstieg nachdenken und dafür auch Notfalls auf Dividendenwachstum verzichten.

Ich verkaufe meine Mastercard & Visa

Die obige Überlegung veranlasste mich dann dazu, alle meine Werte genauer zu betrachten, bei welchen die aktuelle Dividendenrendite unter 1,0% liegt. In meinem Depot waren das Mastercard, Visa, Apple und Microsoft. Nike ist durch die zuletzt heftigen Kursrücksetzer mit 1,3% gerade so an diesem exklusiven Klub vorbeigeschrammt.

Die niedrigsten Dividendenrenditen hatten dabei Mastercard & Visa. In absoluten Beträgen summierten sich deren Dividenden gerade einmal auf ca. 35 EUR/Jahr. Also im Prinzip nichts, wenn man den aktuellen Wert des Investments von ca. 6.000 EUR dagegensetzt.

Dies gab den Ausschlag für die Entscheidung, meine Stücke von Mastercard & Visa komplett zu verkaufen und in Werte umzuschichten, die eine höhere Dividendenrendite beim Einstieg bieten.

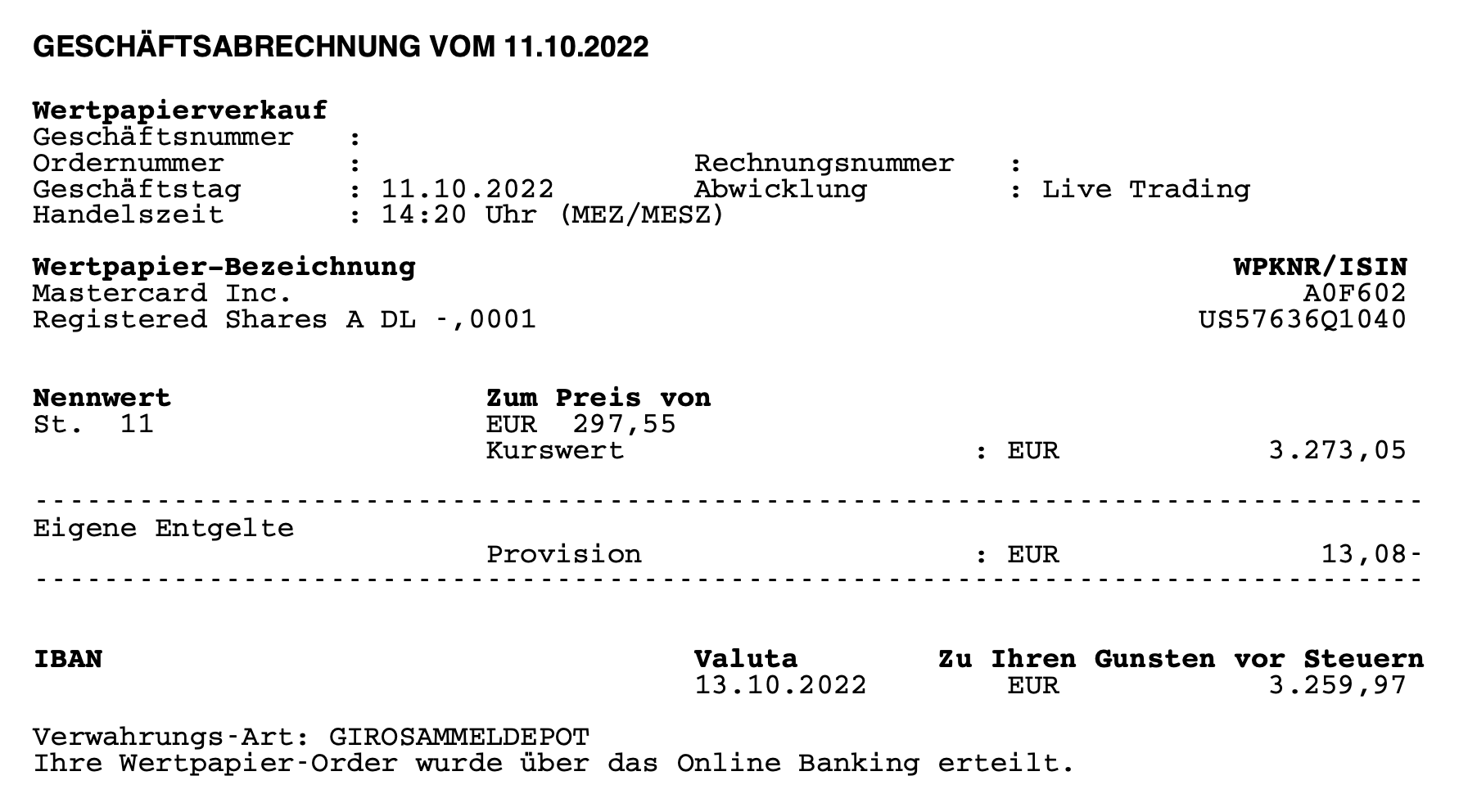

Am 11.10.2022 verkaufte ich 11 Stück Mastercard zu je 297,55 EUR.

Insgesamt erhielt ich dafür nach Abzug der Gebühren 3.259,97 EUR.

Mein Kaufpreis betrug 189,77 EUR/Aktie bzw. 2.087,44 EUR in Summe. Somit wurde ein Gewinn von 1.172,53 EUR erlöst. Das entspricht einer Rendite von 56,2% bei einer Haltedauer von 59 Monaten.

In den 59 Monaten sind mir Dividenden in Summe von 46,74 EUR zugeflossen. Diese erhöhen den Gesamtgewinn auf 1.219,27 EUR bzw. 58,4%.

Am 11.10.2022 verkaufte ich 16 Stück Visa zu je 186,64 EUR.

Insgesamt erhielt ich dafür nach Abzug der Gebühren 2.973,87 EUR.

Mein Kaufpreis betrug 130,35 EUR/Aktie bzw. 2.085,69 EUR in Summe. Somit wurde ein Gewinn von 888,18 EUR erlöst. Das entspricht einer Rendite von 42,6% bei einer Haltedauer von 59 Monaten.

In den 59 Monaten sind mir Dividenden in Summe von 54,46 EUR zugeflossen. Diese erhöhen den Gesamtgewinn auf 942,64 EUR bzw. 45,2%.

Noch ein temporärer Verkauf

Der Vollständigkeit wegen muss ich hier noch von einem temporären Verkauf berichten.

Ich war fest davon überzeugt, dass ich bei der Reinvestion des Kapitals auch einen Teil in Verizon anlegen werde. Eine Dividendenrendite von knapp 7% ist einfach zu lecker. Jedoch besaß ich bereits eine kleine Position, die ordentlich im Minus war.

In solchen Fällen verkaufe ich in der Regel die vorhandene Position zuerst, um die aufgelaufenen Verluste einzubuchen. Das ermöglicht mir dann später, Gewinne aus anderen Aktienverkäufen zu realisieren, hier zum Beispiel von Mastercard oder Visa, ohne die ansonsten anfallende Kapitalertragssteuer abführen zu müssen.

Dieses Vorgehen macht aber nur Sinn, wenn nach Abzug der Gebühren und des Spreads (Unterschied zwischen Kaufs- und Verkaufspreis) im Vergleich zur „gesparten“ Abgeltungssteuer noch etwas übrig bleibt. Da muss jeder vorher selbst einmal nachrechnen.

Und es macht natürlich auch nur Sinn, wenn man grundsätzlich plant, die neue Position nicht zeitnah wieder verkaufen zu wollen.

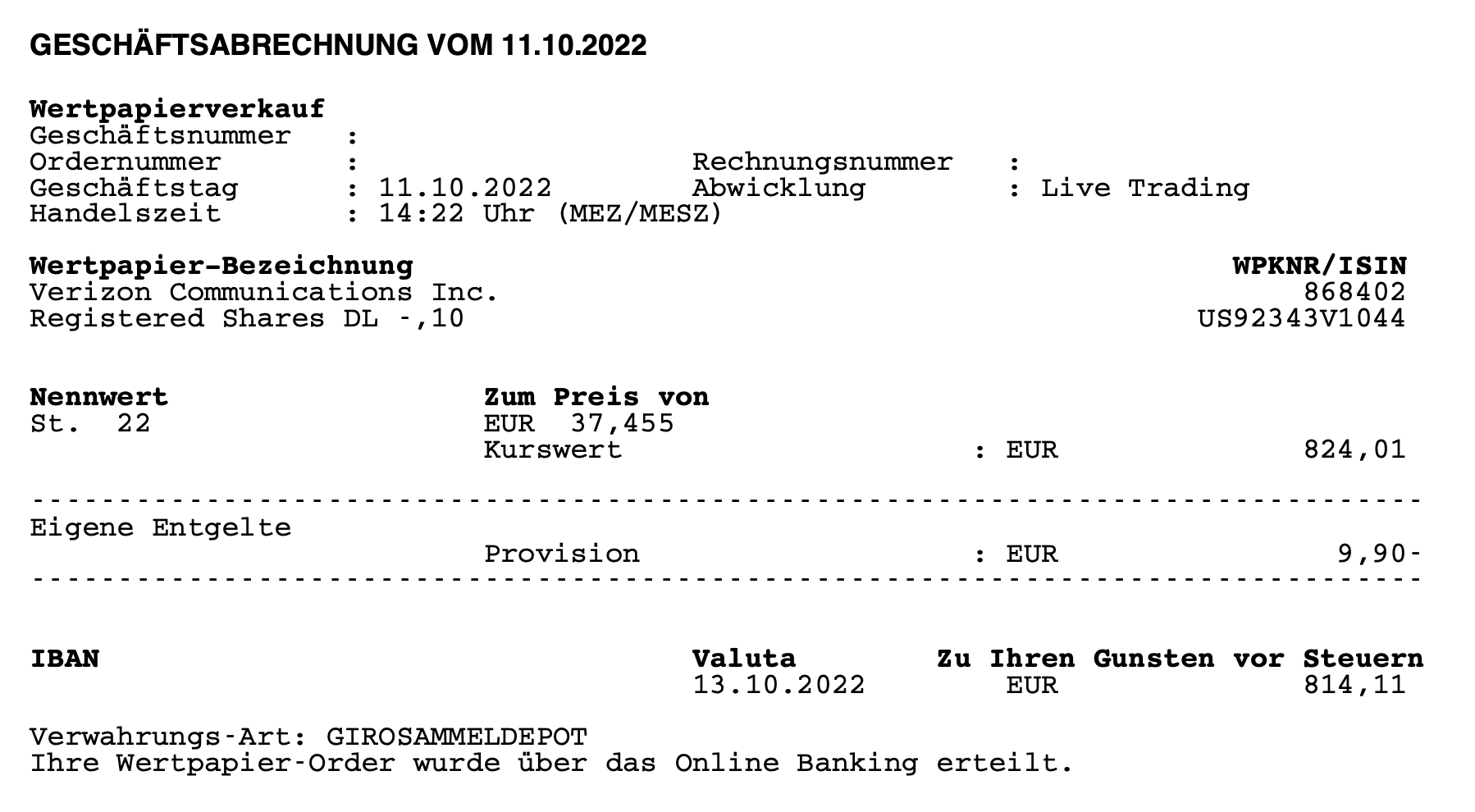

Am 11.10.2022 verkaufte ich 22 Stück Verizon zu je 37,455 EUR.

Insgesamt erhielt ich dafür nach Abzug der Gebühren 814,11 EUR.

Mein Kaufpreis betrug 48,18 EUR/Aktie bzw. 1.059,96 EUR in Summe. Somit wurde ein Verlust von 245,85 EUR realisiert. Das entspricht einer Rendite von -23,2% bei einer Haltedauer von 10 Monaten.

In den 10 Monaten sind mir Dividenden in Summe von 32,13 EUR zugeflossen. Diese verringern den Gesamtverlust auf 213,72 EUR bzw. -20,2%.

Wohin nun mit dem Geld?

Aufgerundet kamen durch die Verkäufe ca. 9.000 EUR zusammen. Dieses Kapital galt es nun wieder anzulegen, um neuen Cash Flow zu erzeugen.

Der Cash Flow soll, wie bereits weiter oben angesprochen, natürlich höher ausfallen als bisher. Die Zahlen im aufgezeigten Vergleich Ausschüttung vs. Wachstum waren auch nicht einfach so aus der Luft gegriffen. Ich möchte mit den Reinvestitionen möglichst eine Dividendenrendite von 5,0% mit einem Dividendenwachstum von 4,0% oder mehr erreichen.

Dabei muss nicht jedes einzelne Investment diese Kriterien erfüllen, sondern alle zusammen, jedoch sollte auch keines der Investments unter der Marke von 3,0% Dividendenrendite liegen.

Nach dem Durchsehen meiner Watchlist entschied ich mich für folgende Unternehmen:

- Name – Sektor – Dividendenrendite // 10-Jahre-Dividendenwachstum

- Atlantica Sustainable Infrastructure PLC (AY) – Utitlities – 6,4% // 8,8%

- Verizon Communications Inc. (VZ) – Telecommunications Services – 6,7% // 2,5%

- Corning Inc. (GLW) – Industrials – 3,4% // 15,6%

- Medical Properties Trust Inc. (MPW) – REITs – 10,2% // 3,4%

- Eastman Chemical Company (EMN) – Materials – 4,0% // 11,1%

- Digital Realty Trust Inc. (DLR) – REITs – 5,1% // 5,5%

- Cisco Systems Inc. (CSCO) – Information Technology – 3,6% // 10,3%

- Nation Retail Properties Inc. (NNN) – REITs – 5,3% // 3,2%

Im Durchschnitt beträgt die Dividendenrendite 5,6% bei einem Dividendenwachstum der letzten 10 Jahre von 7,6%.

Fairerweise muss man sagen, dass die Dynamik der Dividendensteigerungen abnehmend ist. Auf die letzten 5 Jahre gesehen sinkt der Wert auf knapp unter 5,0%. Ich finde das bei einer Einstiegsdividendenrendite von 5,6% aber immer noch sehr gut.

Anmerkung: Die gerade genannten Zahlen für Dividendenrendite & Dividendenwachstum sind 1 Tag vorm Kauf beim Screening aufgezeichnet wurden. Am Tag des Kaufs kann es durch die aktuellen Kurse natürlich leichte Abweichungen gegeben haben.

Ich gehe Aktien kaufen

Nachfolgend habe ich alle Käufe kurz und knapp aufgelistet.

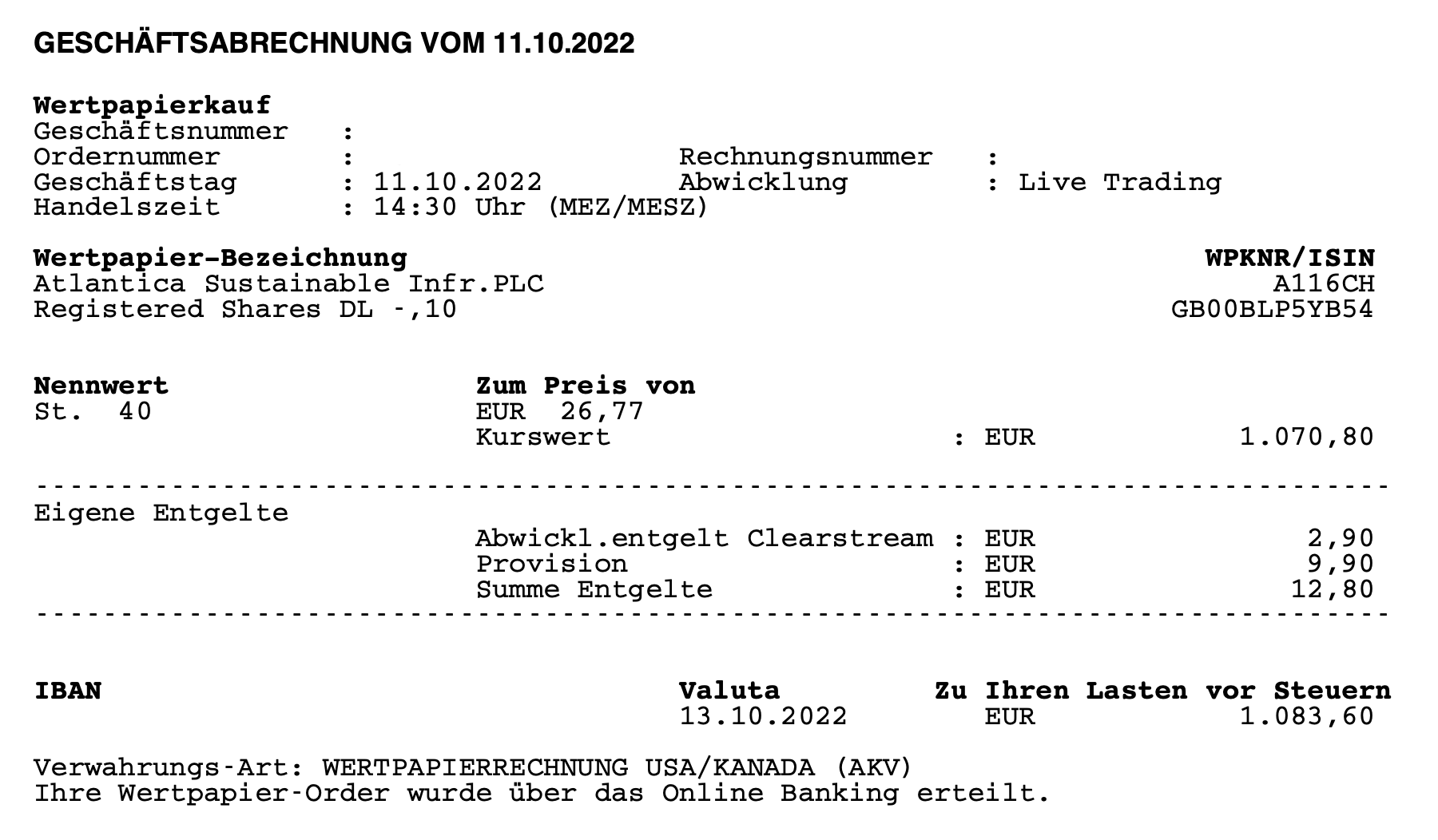

Am 11.10.2022 kaufte ich 40 Stück Atlantica Sustainable Infrastructure zu je 26,77 EUR.

Insgesamt bezahlte ich dafür zzgl. der Gebühren 1.083,60 EUR.

Atlantica Sustainable Infrastructure schüttet aktuell eine Quartalsdividende pro Aktie von 0,445 USD aus. Durch den Kauf von 40 Stück erhöht sich meine zukünftige Dividende um 71,20 USD im Jahr.

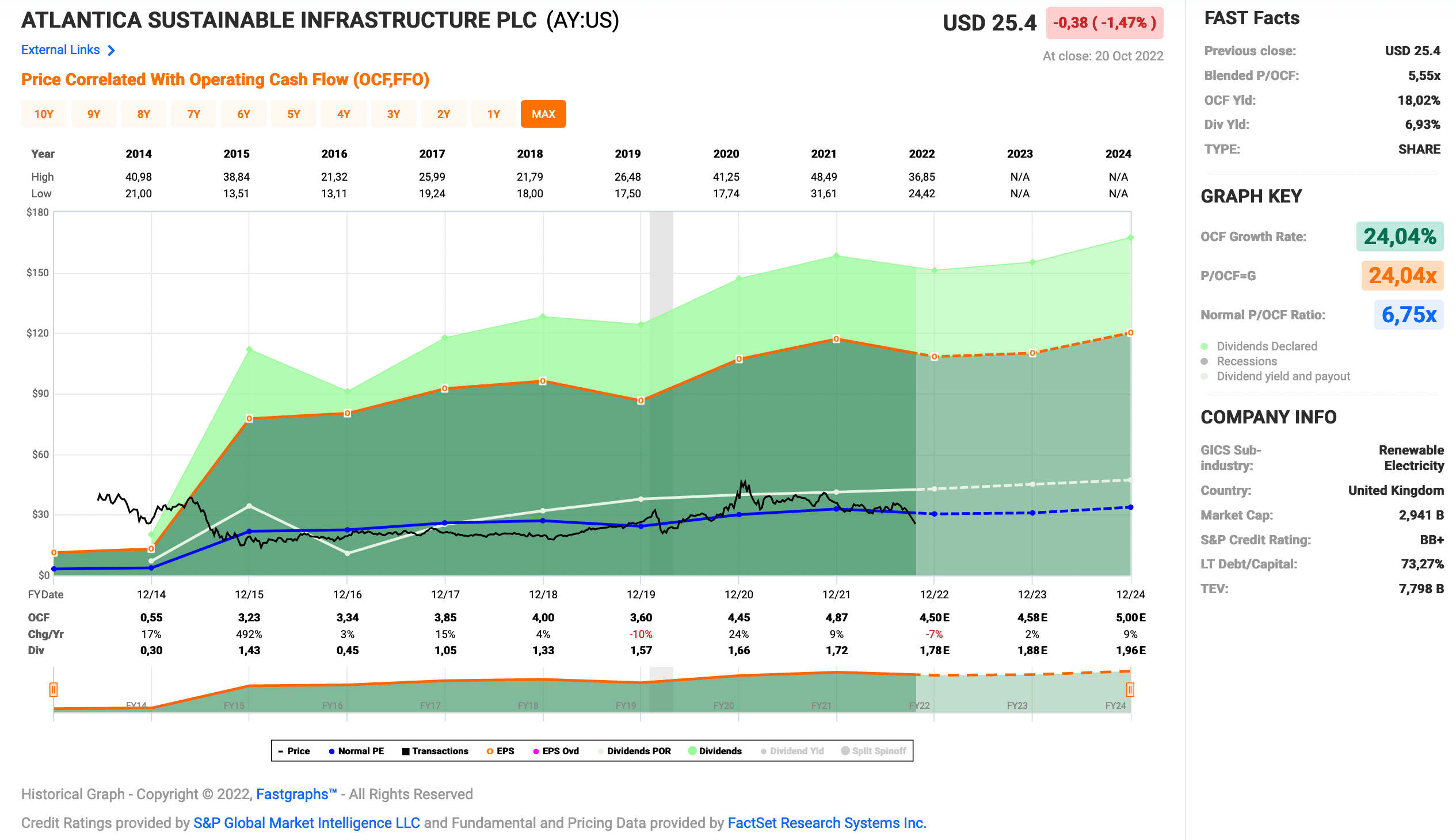

Atlantica Sustainable Infrastructure ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 6 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 11,1% und in den letzten 3 Jahren um 4,3% jedes Jahr gesteigert.

Der operative Cash Flow pro Aktie (Operating Cah Flow per Share = OCF) stieg von 0,55 USD in 2014, auf 4,87 USD in 2021 und für 2022 werden 4,50 USD erwartet.

Das P/OCF Ratio (ein KGV bzw. P/E Ratio macht bei dem Unternehmen keinen Sinn) beträgt beim aktuellen Kurs 5,6 und liegt damit leicht unter dem Schnitt der letzten Jahre von 6,8.

Die Dividendenrendite (Dividend Yield) beträgt 6,9%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 35,2%.

Das S&P Credit Rating ist BB+ (Non-Investment Grade).

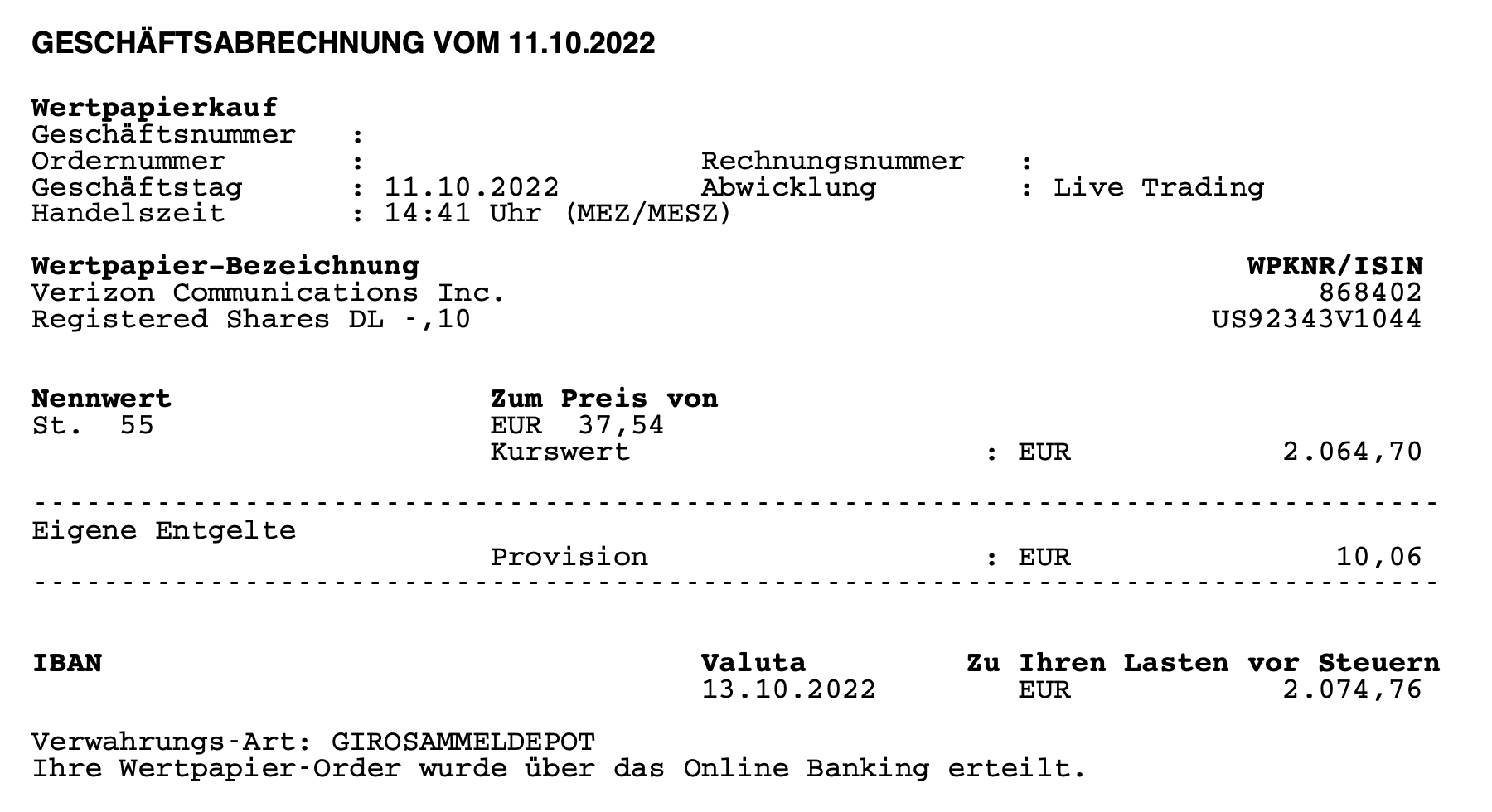

Am 11.10.2022 kaufte ich 55 Stück Verizon zu je 37,54 EUR.

Insgesamt bezahlte ich dafür zzgl. der Gebühren 2.074,76 EUR.

Verizon schüttet aktuell eine Quartalsdividende pro Aktie von 0,6525 USD aus. Durch den Kauf von 55 Stück erhöht sich meine zukünftige Dividende um 143,55 USD im Jahr.

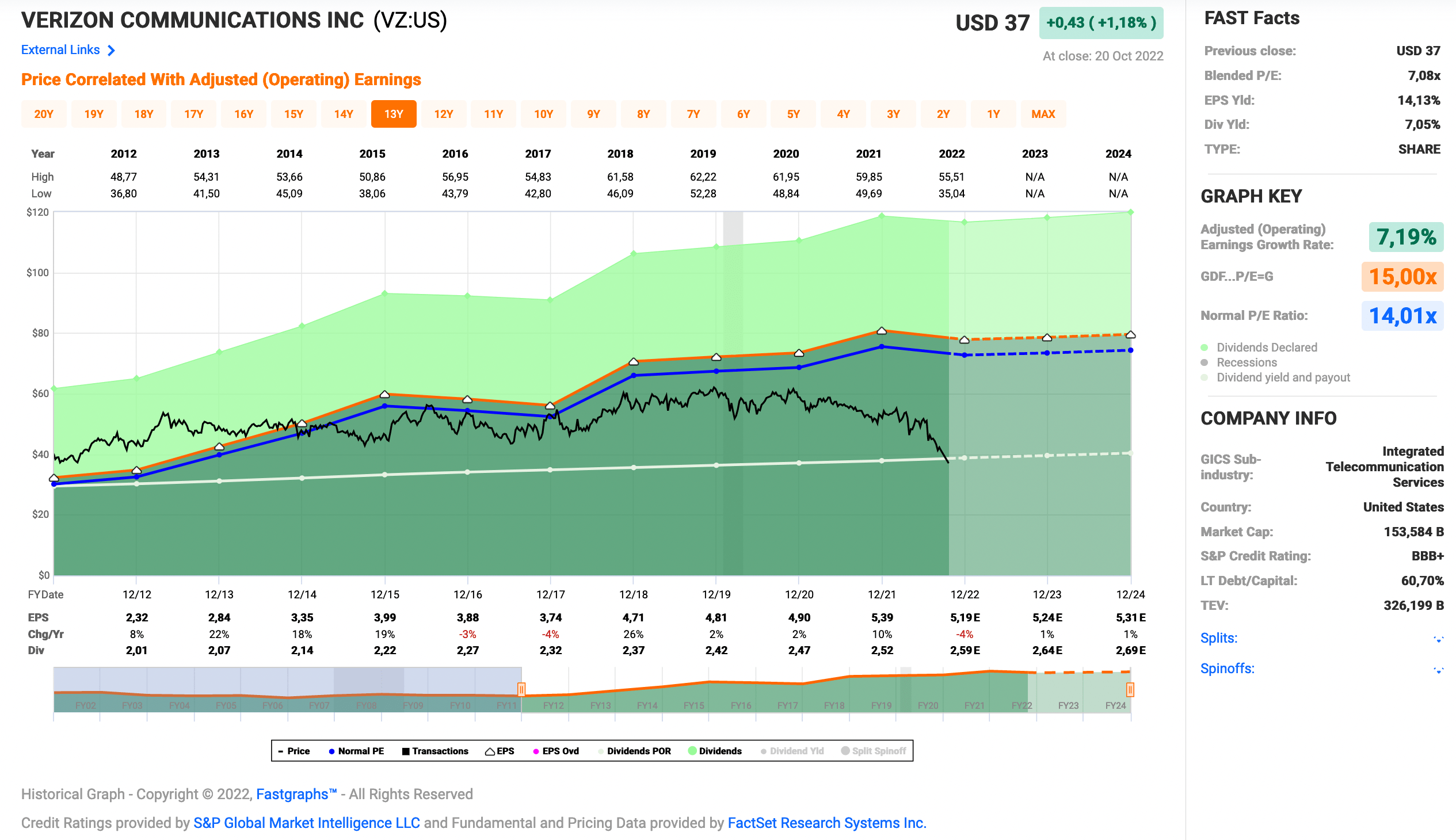

Verizon ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 2,5% und in den letzten 3 Jahren um 2,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,32 USD in 2012, 5,39 USD in 2021 und für 2022 werden 5,19 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 7,1 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 14,0.

Die Dividendenrendite (Dividend Yield) beträgt 7,0%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 46,8%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

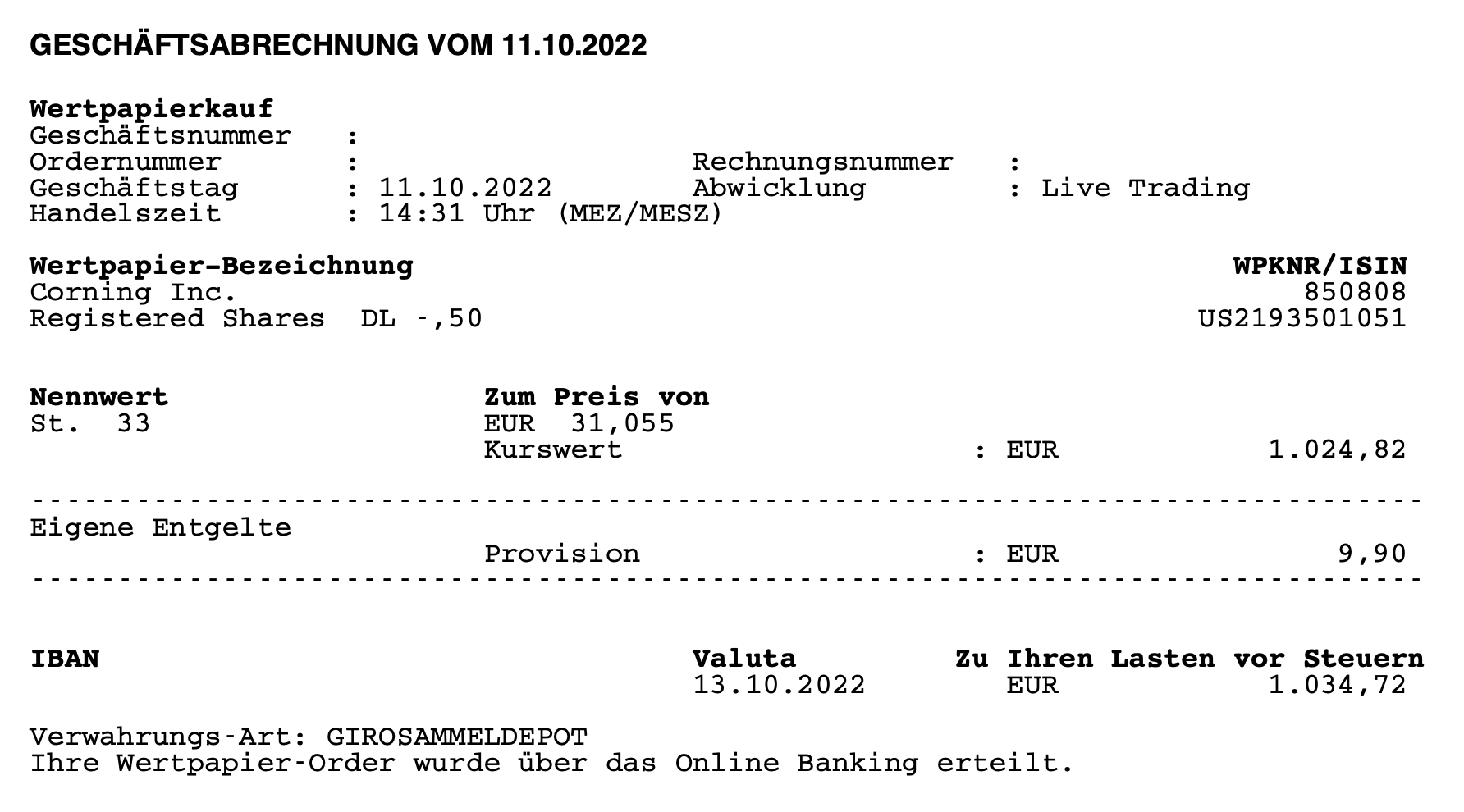

Am 11.10.2022 kaufte ich 33 Stück Corning zu je 31,055 EUR.

Insgesamt bezahlte ich dafür zzgl. der Gebühren 1.034,72 EUR.

Corning schüttet aktuell eine Quartalsdividende pro Aktie von 0,27 USD aus. Durch den Kauf von 33 Stück erhöht sich meine zukünftige Dividende um 35,64 USD im Jahr.

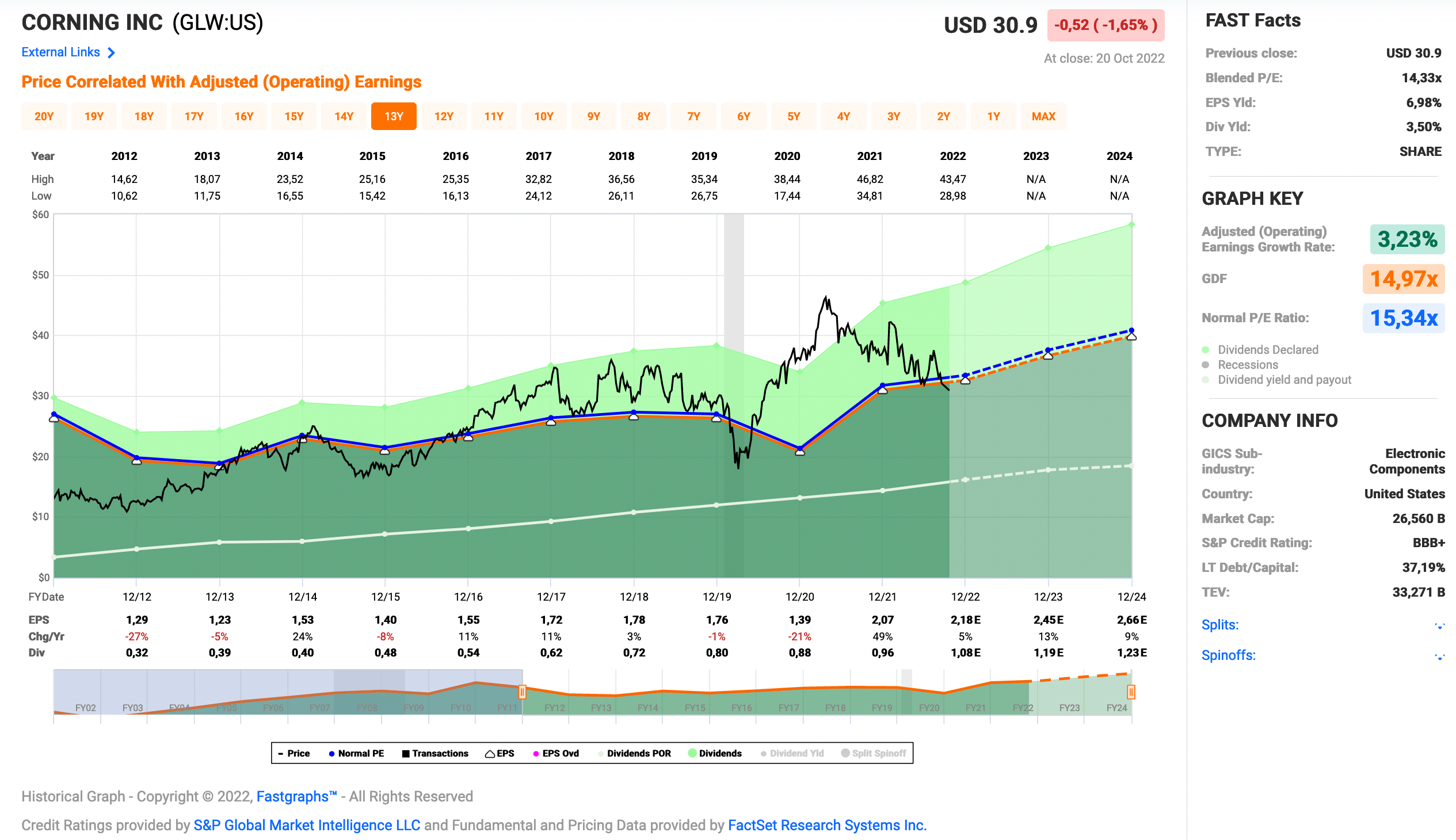

Corning ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 14,0% und in den letzten 3 Jahren um 10,3% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,29 USD in 2012, 2,07 USD in 2021 und für 2022 werden 2,18 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,3 und liegt damit leicht unter dem Schnitt der letzten Jahre von 15,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 46,4%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

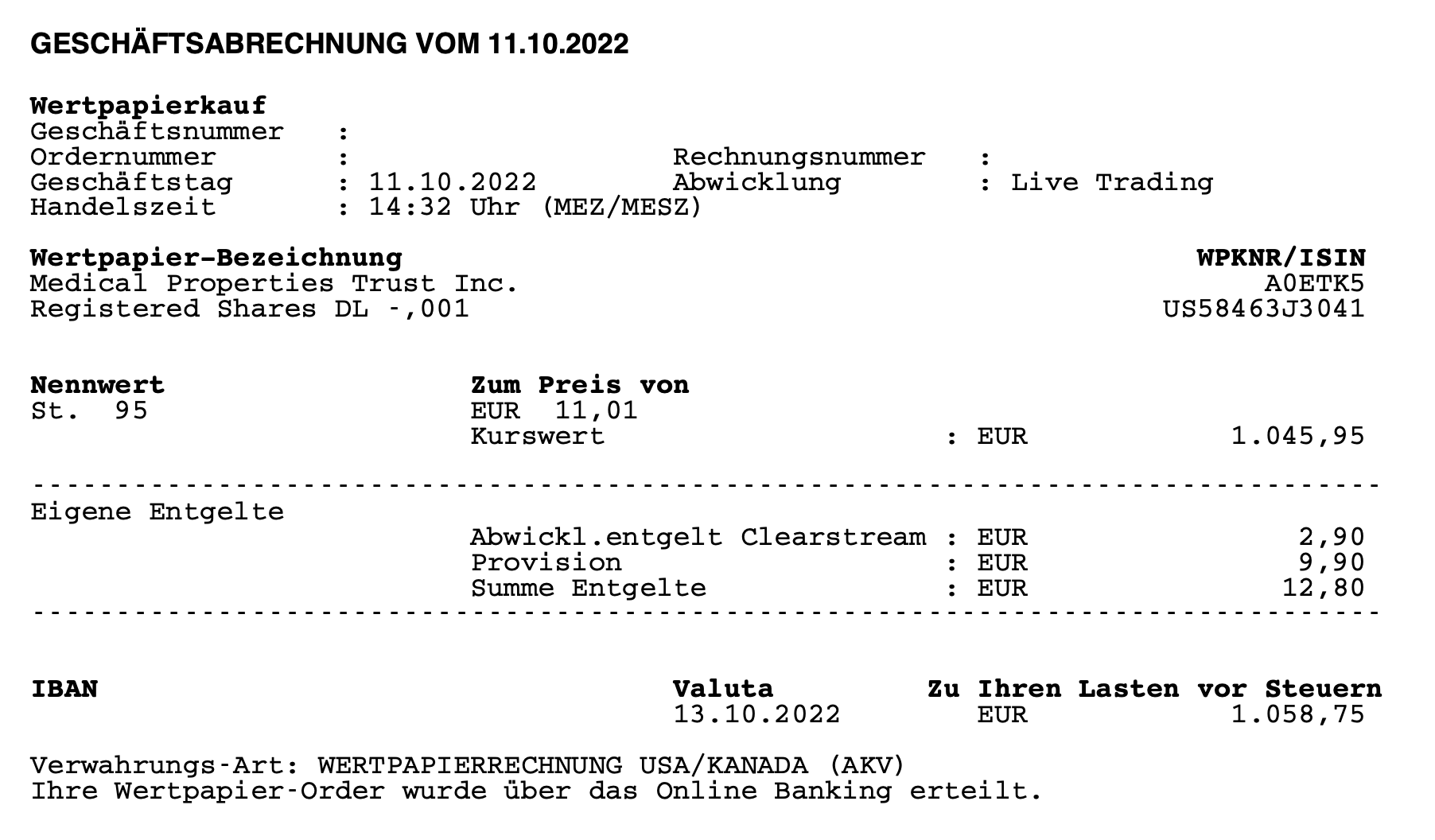

Am 11.10.2022 kaufte ich 95 Stück Medical Properties zu je 11,01 EUR.

Insgesamt bezahlte ich dafür zzgl. der Gebühren 1.058,75 EUR.

Medical Properties schüttet aktuell eine Quartalsdividende pro Aktie von 0,29 USD aus. Durch den Kauf von 95 Stück erhöht sich meine zukünftige Dividende um 110,20 USD im Jahr.

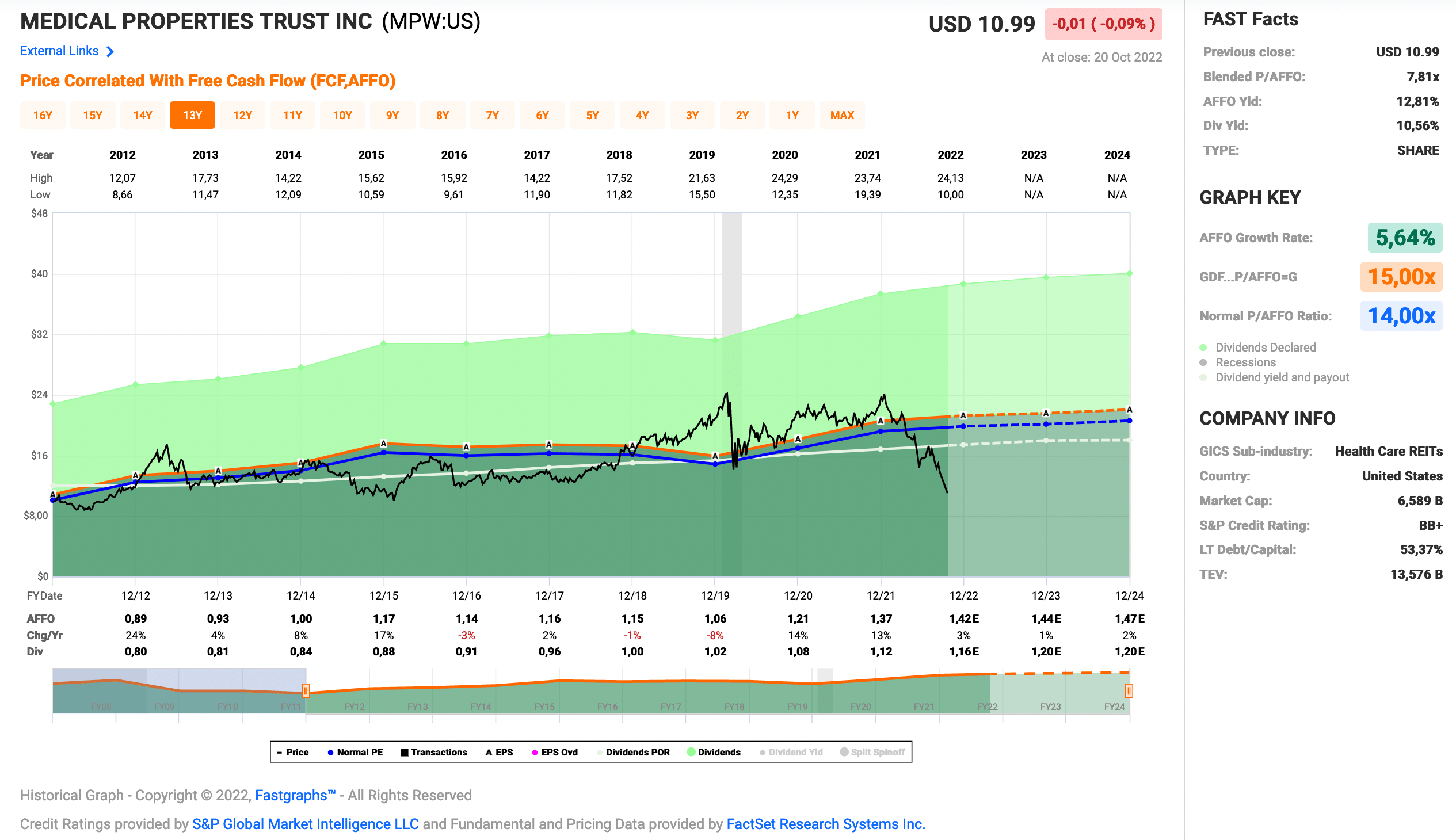

Medical Properties ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,6% und in den letzten 3 Jahren um 4,5% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 0,89 USD in 2012, auf 1,37 USD in 2021 und für 2022 werden 1,42 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 7,8 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 14,0.

Die Dividendenrendite (Dividend Yield) beträgt 10,6%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei für einen REIT guten 81,7%.

Das S&P Credit Rating ist BB+ (Non-Investment Grade).

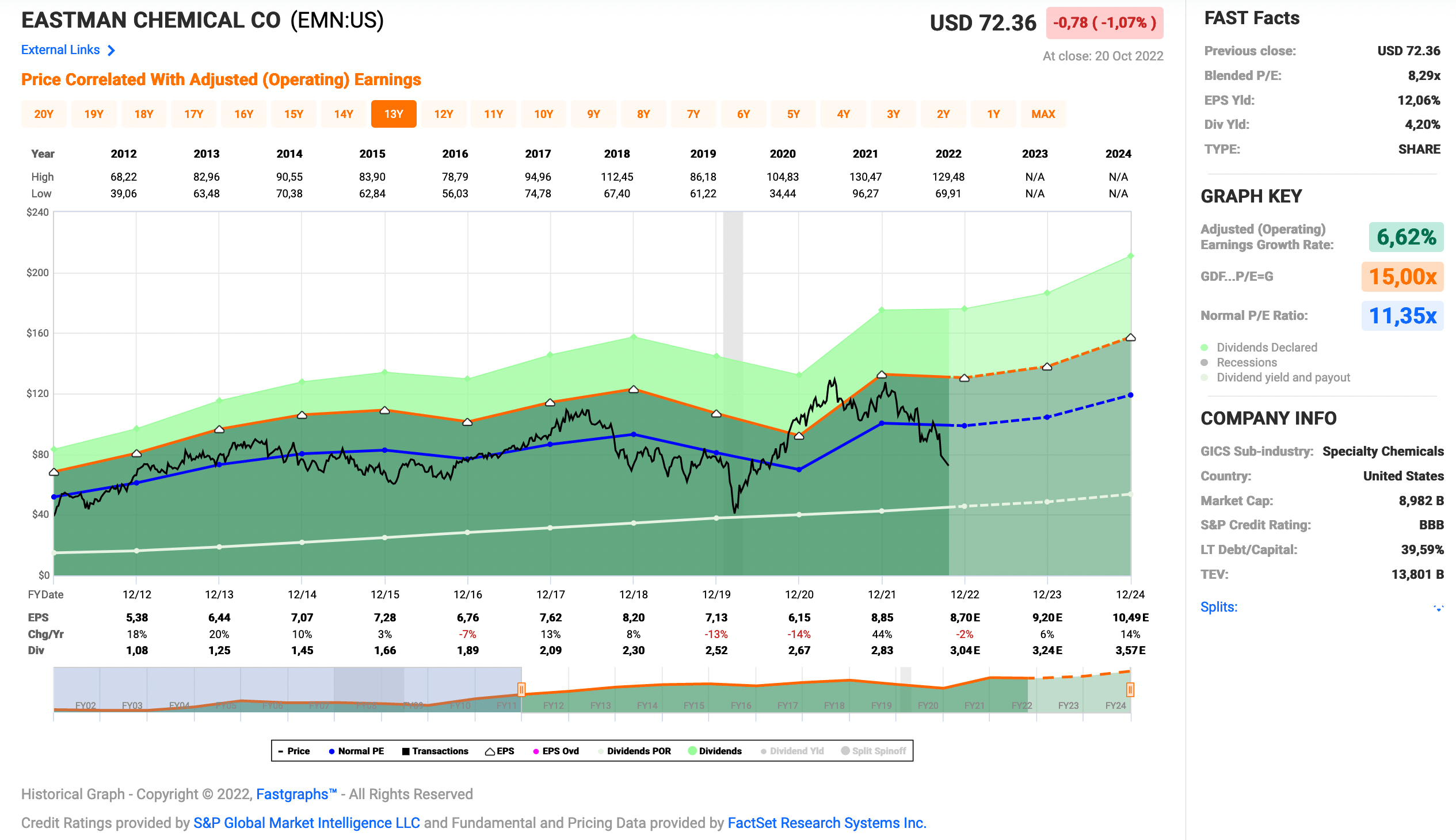

Am 11.10.2022 kaufte ich 14 Stück Eastman Chemical zu je 73,97 EUR.

Insgesamt bezahlte ich dafür zzgl. der Gebühren 1.048,38 EUR.

Eastman Chemical schüttet aktuell eine Quartalsdividende pro Aktie von 0,76 USD aus. Durch den Kauf von 14 Stück erhöht sich meine zukünftige Dividende um 42,56 USD im Jahr.

Eastman Chemical ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 13 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 11,1% und in den letzten 3 Jahren um 7,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,38 USD in 2012, 8,85 USD in 2021 und für 2022 werden 8,70 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,3 und liegt damit unter dem Schnitt der letzten Jahre von 11,4.

Die Dividendenrendite (Dividend Yield) beträgt 4,2%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 32,0%.

Das S&P Credit Rating ist BBB (Investment Grade).

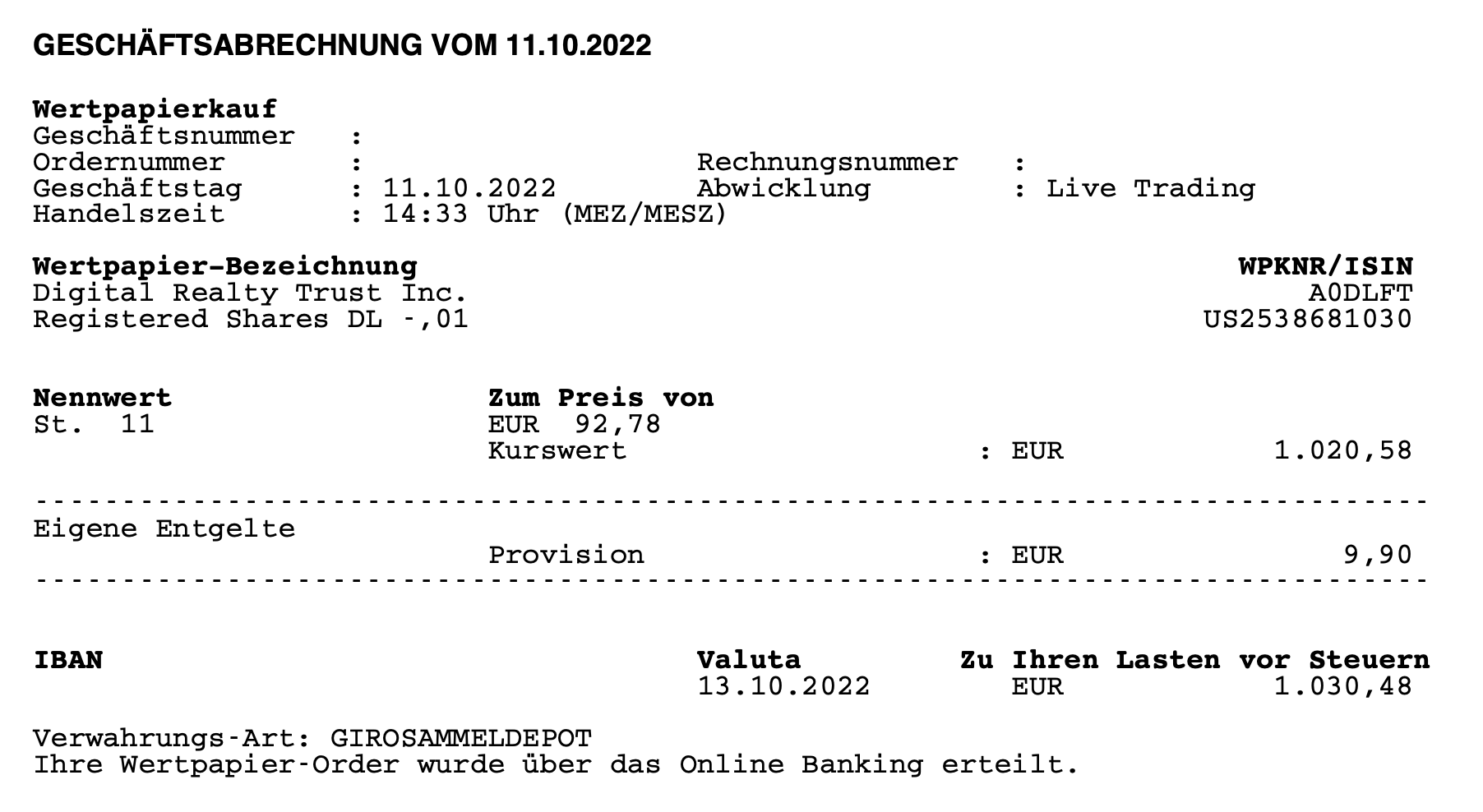

Am 11.10.2022 kaufte ich 11 Stück Digital Realty zu je 92,78 EUR.

Insgesamt bezahlte ich dafür zzgl. der Gebühren 1.030,48 EUR.

Digital Realty schüttet aktuell eine Quartalsdividende pro Aktie von 1,22 USD aus. Durch den Kauf von 11 Stück erhöht sich meine zukünftige Dividende um 53,68 USD im Jahr.

Digital Realty ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,4% und in den letzten 3 Jahren um 4,4% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,44 USD in 2012, auf 6,25 USD in 2021 und für 2022 werden 6,42 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 14,9 und liegt damit unter dem Schnitt der letzten Jahre von 19,5.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei für einen REIT sehr guten 74,2%.

Das S&P Credit Rating ist BBB (Investment Grade).

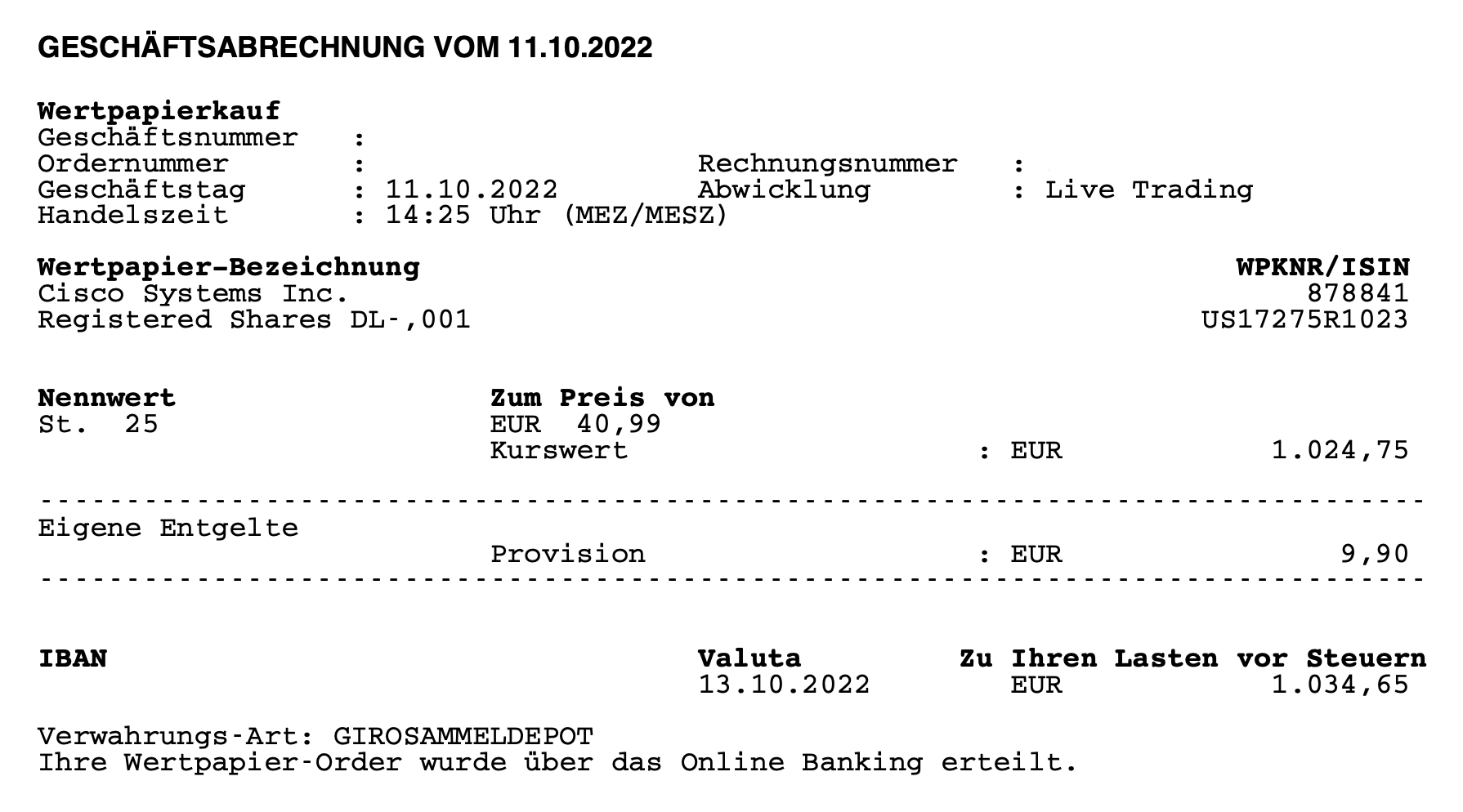

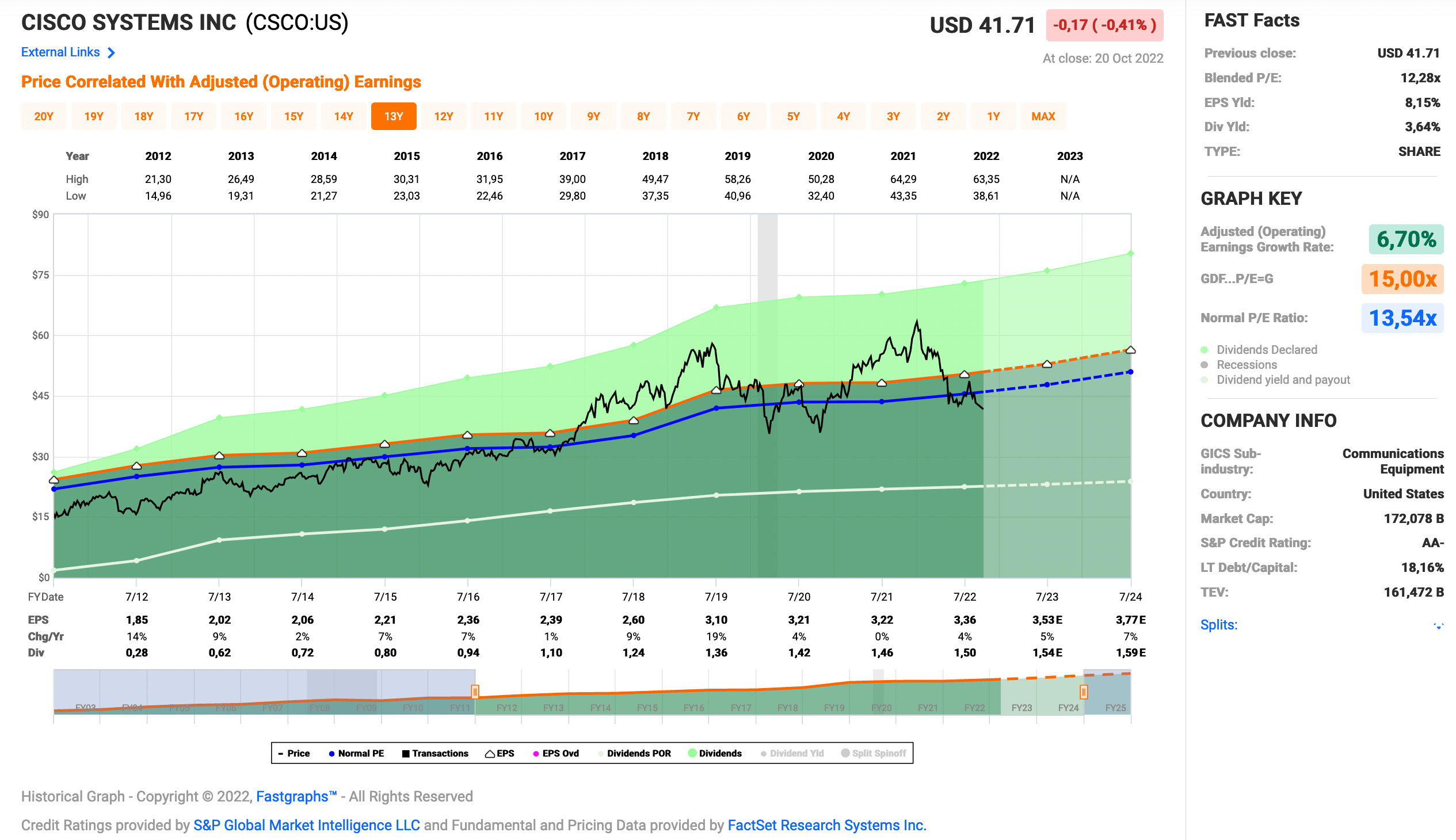

Am 11.10.2022 kaufte ich 25 Stück Cisco zu je 40,99 EUR.

Insgesamt bezahlte ich dafür zzgl. der Gebühren 1.034,65 EUR.

Cisco schüttet aktuell eine Quartalsdividende pro Aktie von 0,38 USD aus. Durch den Kauf von 25 Stück erhöht sich meine zukünftige Dividende um 38,00 USD im Jahr.

Cisco ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 19,1% und in den letzten 3 Jahren um 3,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,85 USD in 2012, 3,36 USD in 2022 und für 2023 werden 3,53 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,3 und liegt damit unter dem Schnitt der letzten Jahre von 13,5.

Die Dividendenrendite (Dividend Yield) beträgt 3,6%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 44,6%.

Das S&P Credit Rating ist AA- (Investment Grade).

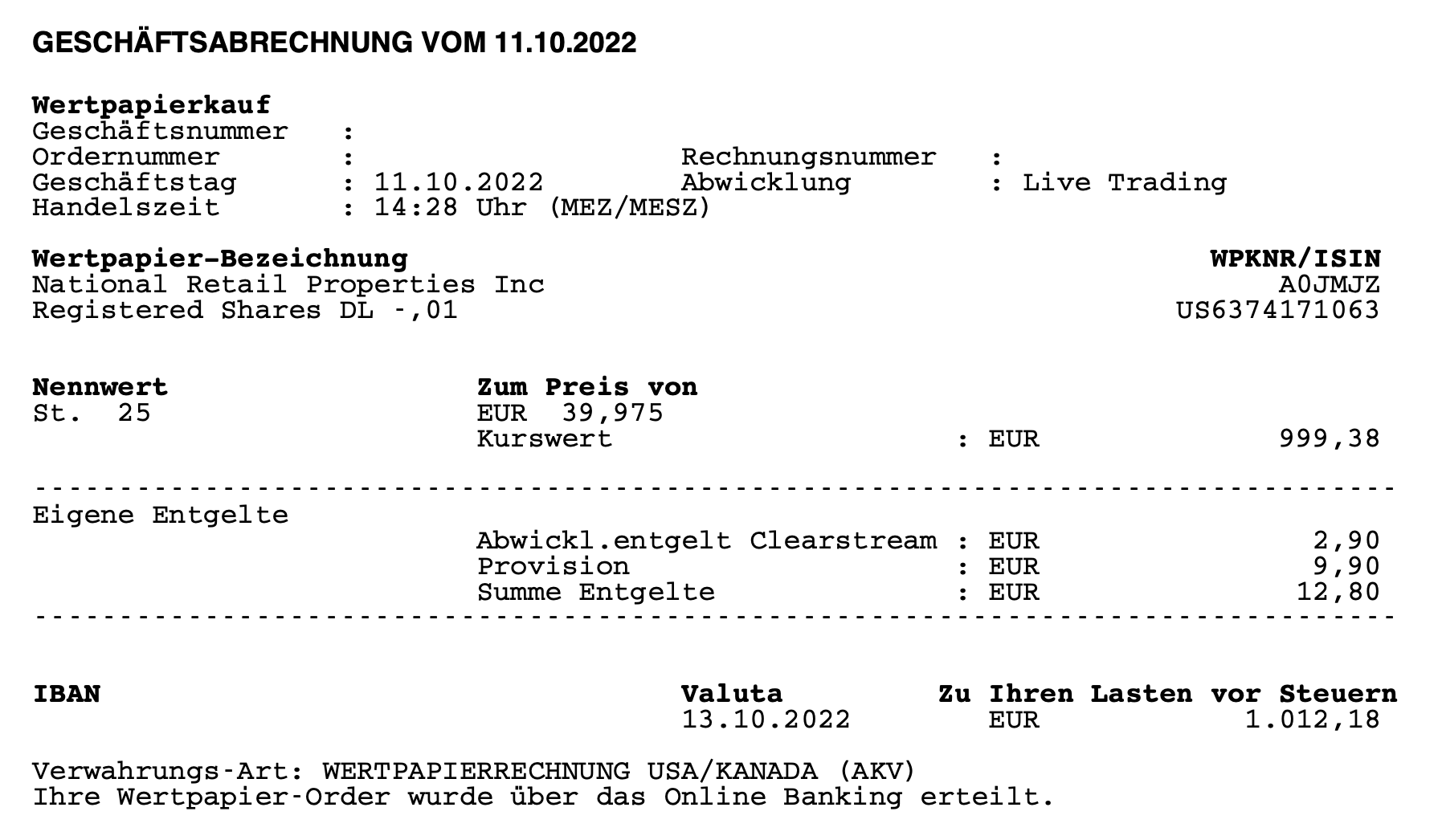

Am 11.10.2022 kaufte ich 25 Stück National Retail Properties zu je 39,975 EUR.

Insgesamt bezahlte ich dafür zzgl. der Gebühren 1.012,18 EUR.

National Retail Properties schüttet aktuell eine Quartalsdividende pro Aktie von 0,55 USD aus. Durch den Kauf von 25 Stück erhöht sich meine zukünftige Dividende um 55,00 USD im Jahr.

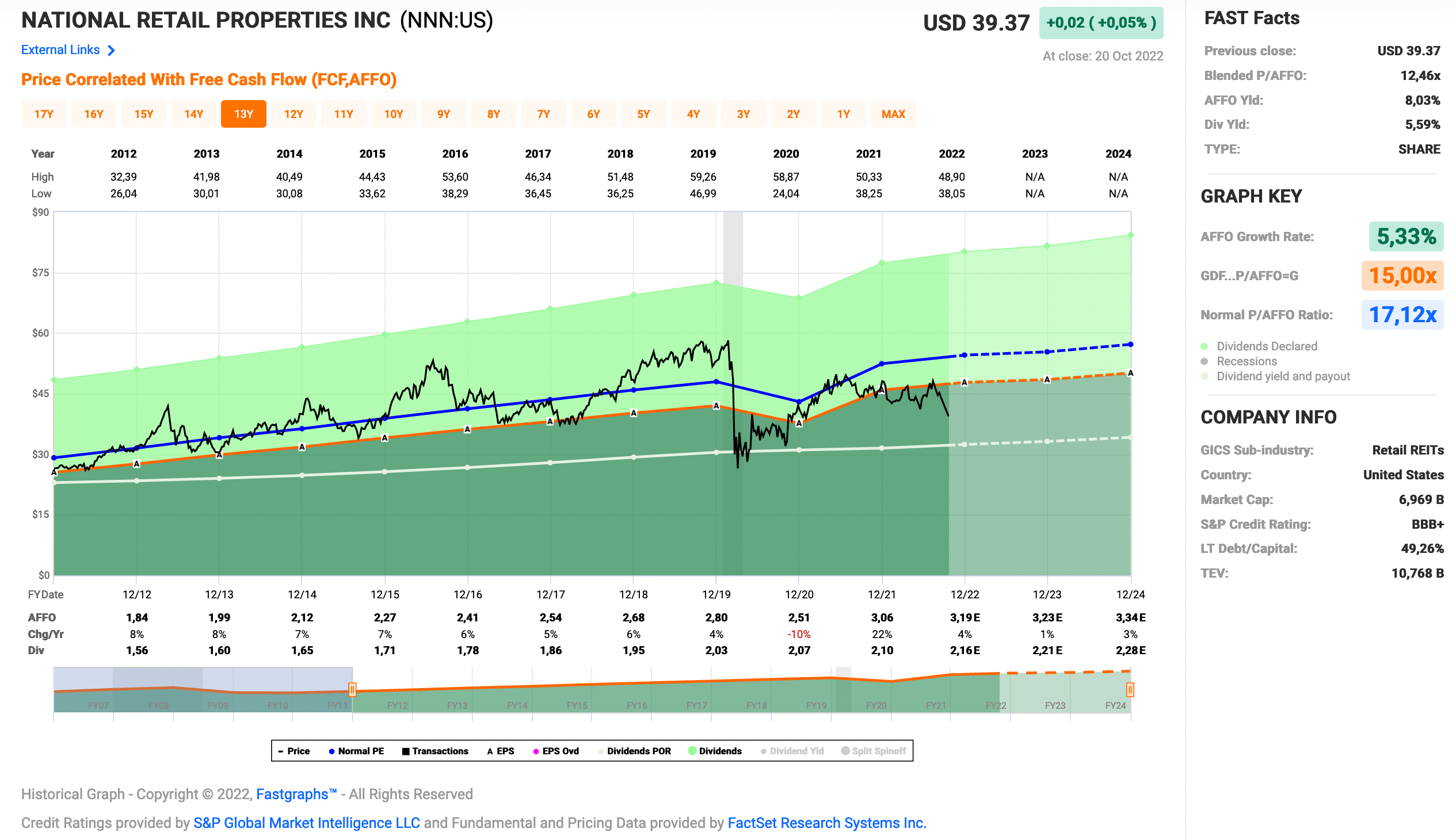

National Retail Properties ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 33 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,3% und in den letzten 3 Jahren um 2,0% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,84 USD in 2012, auf 3,06 USD in 2021 und für 2022 werden 3,19 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 12,5 und liegt damit unter dem Schnitt der letzten Jahre von 17,1.

Die Dividendenrendite (Dividend Yield) beträgt 5,6%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei für einen REIT sehr guten 68,6%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Fazit & Schlußbemerkung

Und das war es auch schon. Jetzt habt ihr einen guten Überblick erhalten, welche Bewegungen im Oktober 2022 im Dividendenaktiendepot stattgefunden haben.

Ich könnte mir in Zukunft weitere Aktionen dieser Art vorstellen, solange ich Positionen im Depot habe, die eine aktuelle Dividendenrendite von 1% oder weniger haben, eventuell später sogar von 2% oder weniger.

Stand heute wären das zum Beispiel:

- Unter 1%

- Apple ~0,6%

- Unter 2%

- Microsoft ~1,1%

- Nike ~1,3%

- Unter 3%

- Cardinal Health ~2,9%

- Illinois Tool Works ~2,7%

- Johnson & Johnson ~2,8%

- McDonalds ~2,5%

- PepsiCo ~2,6%

- Procter & Gamble ~2,9%

- Starbucks ~2,4%

Aber final entschieden habe ich mich hier noch nicht. Es kann auch sein, dass ich es ab hier wieder einfach nur laufen lasse und nichts tue.

Nichts tun. Das kann ich eh am besten. 😀

Das Dividendenaktiendepot wird mir in 2023 voraussichtlich ~4.000 EUR (EUR/USD 1:1 gerechnet) an Ausschüttungen einbringen. Das entspricht ~333 EUR/Monat. Die aktuelle Dividendenrendite beträgt dabei ~3,4%.

Würde ich es mit zukünftigen Optimierungen schaffen, die Dividendenrendite auf ~4,4% oder gar ~5,4% anzuheben, dann entspräche das Ausschüttungen von ~5.100 EUR (~425 EUR/Monat) respektive ~6.200 EUR (~517 EUR/Monat).

Und zwar ohne frisches Kapital hinzugeben zu müssen und ohne zukünftige Dividendensteigerungen gerechnet. Diese würden dann noch oben drauf kommen.

Ihr seht also, für jemanden, der seine Dividende bereits verkonsumiert, gibt es durchaus lohnenswerte Anreize, den Cash Flow zu optimieren oder zumindest mal darüber nachzudenken.

Wie schaut es bei euch aus? Stellt ihr auch bereits solche Überlegungen an oder ist die Phase des Konsumierens noch zu weit weg?

Lasst uns in den Kommentaren darüber diskutieren.

Tipp: Du möchtest alle Käufe möglichst sofort erfahren und noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter! Dort tweete ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

servus ingo,ich hätte 2 fragen:

1) würdest du nicht mit dem frei gewordenen kapital (9000 €) in deinem optionskonto eine noch höhere rendite bekommen können?

2) stört es dich gar nicht, dass du für diese transaktionen nun circa 100 (ich hab nur grob geschätzt) an kauf bzw verkaufsgebühren zahlen musstest, prozentual ist das sicher im rahmen aber nominal würden mich aktuell solche kosten stören (gerade wenn man wie du auf langzeitreisen ist).

beste grüße

heinz

Hi Heinz!

Danke für deine Fragen und Willkommen auf dem Blog.

Zu 1, Cash Flow würde ich im Optionskonto ganz sicher mehr bekommen, wenn ich keine Fehler mache. Ob es auch für die Gesamtrendite reichen würde, kann man schlecht sagen. Die Wertentwicklung liegt ja nicht direkt in meiner Hand.

Ich hab das Geld aber im Dividendenaktiendepot gelassen, weil ich beim Reisen manchmal das Problem habe, das Optionskonto zu vernachlässigen.

In der aktuellen Situation, ist 100% passiv einfach nicht zu schlagen. 😉

Zu 2, stören schon, aber nicht genug, um jetzt einen großen Depotumzug anzustossen. Ich hab es in dem Beispiel jetzt nicht nachgerechnet, aber die Kostenquote sollte um 1% herum liegen, max. 1,5%. Das finde ich gerade noch akzeptabel. Die 1,5% akzeptiere ich bei Sparplänen auch.

Und solche Aktionen wie jetzt mit 12 Trades in so kurzer Zeit, mache ich ja normalerweise nicht.

Grüße aus Thessaloniki.

CU Ingo.

Hallo Ingo,

erstmal Gratulation zu der Aktion, ich halte sie für einen absolut richtigen Schritt, gerade bezogen auf deine persönlche Situation. Ich kann Dir aber nur, den gut gemeinten Rat geben, es nicht zu übertreiben. McDonalds, Procter&Gamble, Johnson&Johnson, PepsiCo – das ist die Creme de la Creme der Divi-Investoren. So etwas „darf“ man eigentlich nicht verkaufen.

Bei Divi-Renditen um die 1-1,5% bin ich voll und ganz bei Dir, ich hab da auch eine McCormick oder eine TJX Companies im Depot, oder auch z.B. en bisken Gold – die werde ich auch irgendwann tauschen gegen höhere Ausschütter, aber nur bei passender Gelegenheit. Bis dahin haben diese companies die Gelegenheit weiter zu wachsen und im Kurs zu steigen (das können die gut)

Ach ja und eine Apple (ich beneide dich immer um deine vielen Apple Aktien – ich hab gar keine) die würde ich wirklich für immer halten an Deiner Stelle – just my two cents.

Glück Auf und weiter so !

Hallo Ingo

da kann ich Jürgen nur beipflichten, Microsoft, Nike, Apple und Co. sind ja pure Qualitätstitel, so etwas verkauft man eigentlich nicht, wenn man nicht muss, sondern hält sie für ewig im Depot. Ein wenig Wachstum schadet ja auch nicht!

Nice Weekend

Hi Claudio!

Danke fürs Vorbeischauen.

Na müssen ist relativ. 😀

Das hat zumindest meine Oma immer gesagt.

Aber ja verstehe und aktuell sehe ich auch nicht, warum ich verkaufen sollte. Ein Komplettverkauf steht eh nicht zur Debatte. Wenn, dann wie gesagt nur kleine Teilverkäufe.

Meiner Apple-Position mit 180 Stk. schadet es wahrscheinlich nicht so sehr, wenn ich da irgendwann bei 200 EUR/Stk. mal 5-10 verkaufe und mir etwas mit höherer Dividendenrendite ins Depot packe.

Grüße aus Thessaloniki.

CU Ingo.

Hi Jürgen!

Danke fürs Vorbeischauen.

Ja, solange die genannten Unternehmen nicht in eine maßlose Überbewertung laufen und mit Dividendenrenditen von 0,x% daherkommen, werde ich diesen Schritt höchstwahrscheinlich nicht gehen.

Ich muss ja dann immer auch ein passendes alternatives Investment mit einer höheren Dividendenrendite finden, das aber möglichst mit ähnlicher Qualität glänzt. Das ist ja die Krux an der ganzen Sache.

Wäre auch zu schön, wenn’s einfach wäre. 🙂

Was Apple angeht, die sind jetzt bei über 18% Gewichtung angekommen. Die Position trägt 33% der Gesamtgewinne. Wenn ich Microsoft dazunehmen, tragen die beiden Positionen 50% der Gewinne. Finde das schon heftig, wenn auch erfreulich.

Wenn, dann würde ich natürlich nicht komplett verkaufen, sondern nur kleine Teilverkäufe in der Größenordnung von 1.000 EUR, um damit eine neue Position zu eröffnen oder einen Wert im Dividendenaktiendepot auszubauen.

Nur kleine Schritte, nichts großes.

Grüße aus Thessaloniki.

CU Ingo.

Hallo Ingo – erst einmal und nochmals DANKE für diesen großartigen Blog.

Wieso hast Du Dich in Summe für „neue“ Werte entschieden die bis dato außerhalb Deiner Watchlist waren?

Und um es besser zu verstehen was war der Auslöser für den Strategiewechsel die Berechnungsformel Dividendenwachstum x Dividendenrendite ist ja bekannt?

Und noch eine dritte Frage. Welchen Mix aus Dividendenrendite, Divi-Wachstum und Base (Apple etc) strebst Du an?

DANKE Wiebke

Hi Wiebke!

Danke fürs Vorbeischauen.

Alle Werte waren bereits Teil meiner Watchlist. 😉

Und als Strategiewechsel würde ich es nicht bezeichnen. Es war von Anfang an klar, dass man zum Ende eines „Investorlebens“ weniger auf Wachstum und mehr auf aktuelle Dividendenrendite setzen wird.

Bei mir kam dieses „Ende“ nur etwas schneller als geplant, durch meine Reise und dass ich meine Dividenden jetzt schon verkonsumieren möchte/muss.

Dieser Problematik, der ich mich also gerade stelle, wird sich jeder Investor irgendwann stellen müssen.

Zur letzten Frage, ich schaue mir jetzt nur noch Aktien mit min. 3% Dividendenrendite an und möglichst 7% Dividendenwachstum. Bei letzterem mache ich Abstriche, wenn die Dividendenrendite höher liegt beim Einstieg.

Was die Diversifikation angeht, ich strebe immer noch 50 Werte im Dividendenaktiendepot an, verteilt über alle Sektoren. Nervös macht es mich, wenn eine Einzelposition über die 20% oder gar 25% Depotgewichtung gehen würde. Apple ist da die einzige „Bedrohung“. Darum mache ich mir aktuell darüber Gedanken, wie ich damit umgehen werde. Noch habe ich hier aber keinen konkreten Plan.

Gibt ja zu dem Thema sehr viele Meinungen, wie man hier in den Kommentaren sehen kann. Love it! 🙂

Grüße aus Thessaloniki.

CU Ingo.

Hi,

gute Idee mit der Umschichtung. Hätte Alexander ja auch vor kurzem praktiziert. Ein paar Fragen hierzu:

Warum beziehst du dich auf die aktuelle Dividendenrendite und nicht auf deine persönliche YoC?

Du sagst, Apple ist knapp nicht unter der Verkaufsliste gelandet, die Gewichtung aber sehr hoch. Macht eine Umschichtung nicht trotzdem Sinn?

Nach welchen Kriterien hast du deine Nachlaufliste ausgewählt? Ich hätte jetzt spontan auch klassische Werte wie TROW, MAIN oder O erwartet, zumal die bei dir ja auch schon mit kleinen Positionen im Depot sind.

VG Stefan

Hi Stefan!

Danke fürs Vorbeischauen.

Bzgl. YoC, ich hab ehrlich gesagt Probleme zu verstehen, warum das Sinn machen sollte. YoC ist zwar ein schöner Wert, um zu sehen, wie günstig man mal irgendwann eingestiegen ist, aber für den aktuellen Wert hat es keinerlei Bedeutung.

Die Frage ist doch an der Stelle nur, wie viel Dividenden bekomme ich mit dem einen Investment oder alternativ wie viel bekomme ich mit dem anderen. Und da zählt nur die aktuelle Dividendenrendite auf das eingesetzte Kaptial.

Ob eine Apple Umschichtung sinnvoll ist oder nicht, ist ja die große Frage. Wenn es da eine einfach Antwort gäbe, hätte ich sie wohl bereits gefunden. 🙂

Und du siehst ja allein schon an den Kommentaren hier, dass es viele verschiedene Meinungen dazu gibt.

Aktuell schau ich etwas mehr auf die Verteilung der Sektoren. Da ist meine Diversifikation noch verbesserungsbedürftig. Das habe ich versucht mit den Käufen zu adressieren.

Davon abgesehen, einige Positionen werden immer kleine Positionen im Depot bleiben, weil das Risiko dort recht hoch ist. So wird MAIN oder das gerade gekaufte MPW sicher nie eine große Positon werden. Würde ich mich nicht mit wohlfühlen und das ist wichtig.

Grüße aus Thessaloniki.

CU Ingo.

Hallo Ingo,

so eine Umschichtung erachte ich als extrem sinnvoll für Dividendeninvestoren, da der aktuelle und zukünftige Cashflow die entscheidende Kenngröße sein muss. Da du bereits zum Teil von den Einnahmen lebst, ist ein höherer Cashflow ganz wichtig, daher Glückwunsch zu deiner Entscheidung und konsequenten Umsetzung.

Ich habe kürzlich das Gegenteil gemacht und mich von zwei sehr risikoreichen REITs getrennt und dafür stabilere Werte mit einem höheren Steigerungspotential gekauft – ich habe ja noch ein paar Jahre Zeit, bis meine Dividenden einen Teil meines Einkommens ausmachen sollen. Dazu gibt es in der kommenden Woche im Rahmen des Monatsberichts mehr 😉

Apple/Microsoft müssten eigentlich nur dann (zum Teil) aus deinem Depot, wenn deren Dividende in den nächsten Jahren nicht massiv gesteigert wird und/oder du höhere Dividendeneinnahmen benötigst.

Viel Erfolg beim weiteren Investieren

&

Viele Grüße,

MrTott (Chris)

PS: Kann es sein, dass du in deinem Beispiel „A“ und „B“ vertauscht hast?

Hi Chris!

Danke fürs Vorbeischauen.

Ja, je nach Anlagehorizont wird jeder eine andere Antwort auf die Frage finden, ob man Wachstum oder aktuelle Dividendenrendite bevorzugen sollte. Und das ist absolut korrekt so.

Bzgl. A und B vertauscht, jein. Also ja, die Farben im Chart sind vertauscht. Auweia. Mea culpa! 🙂

Korrigiere ich später.

[EDIT] Ist jetzt korrigiert und ja, war in der Tat im Text A und B vertauscht. Mea culpa!

Grüße aus Thessaloniki.

CU Ingo.

Hallo Ingo,

MrTott hat Recht. Mit dem „A“ und „B“ stimmt was nicht …

Deine Umschichtung finde ich gut. Hätte ich an Deiner Stelle genauso gemacht.

Die Auswahl Deiner Käufe hat mich etwas überrascht. Gute Werte, „interessanter“ Zeitpunkt. Gerade „Immobilienwerte“ wie Digital Real Trust sind ja in der jetzigen Phase nicht en vogue. Und auch Atlantica Infrastructure ist nicht unbedingt eine Paradewert für Zinserhöhungs-Zeiten. Ich hadere deshalb bei diesen Werten gerade etwas mit dem Nachkaufen.

Viel Erfolg !

Hi Halvar!

Danke fürs Vorbeischauen.

Ja habt Recht, die Farben im Chart sind vertauscht. Korrigiere ich bei Gelegenheit natürlich.

[EDIT] Ist jetzt korrigiert und ja, war in der Tat im Text A und B vertauscht. Mea culpa!

Die Bedenken bzgl. REITs und Versorgern in Hochzinszeiten kenne ich, aber diese Zeiten erwarte ich ehrlich gesagt nicht. Und mit alles bis 5-6% kommen die klar. Meine Meinung.

Sollten die REITs und Versorger weiter leiden, dann kaufe ich gern nach. 🙂

Grüße aus Thessaloniki.

CU Ingo.

Hi Ingo,

und schon wieder in Griechenland unterwegs…schönes Leben!

Jede Menge Umschichtungen diesmal; kann man machen, aber: 18 Prozent Depotanteil mit einer Aktie wäre für mich ein NoGo – Apple hin oder her.

Hi Gerry!

Danke fürs Vorbeischauen.

Ja, bin endlich aus Deutschland losgekommen. Hab die Herbstzeit echt genossen. 🙂

Bzgl. Apple siehst du ja an den anderen Kommentaren, dass die Meinungen da schon sehr weit auseinandergehen. Spannend!

Grüße aus Thessaloniki.

CU Ingo.

Bei Buffet ist der Depotanteil von Apple sogar noch höher 😉 Ich finde die Entscheidung auch nicht leicht, aber ich halte meine Apple Anteile auch komplett weiter (Depot-Anteil ca. 15 Prozent). Der Depotanteil ist einfach entstanden weil Apple sich so gut entwickelt hat. Und bisher gibt mir Apple keinen Anlass zu denken, dass es schlecht weitergeht. Also warum eines der besten Pferde im Depot kleiner machen? Ich handhabe es einfach so, dass ich Apple nicht mehr nachkaufe. Verbunden mit Käufen von anderen Aktien wird sich der Depot Anteil von Apple über die Jahre dann wieder etwas verkleinern.

Hi Andreas!

Danke fürs Vorbeischauen.

Ja, Buffett hat damals hier den Blog gelesen und ist nach mir auch bei Apple eingestiegen. 😀

Spaß beiseite, Apple würde ich aktuell auch nicht kaufen. Die Bewertung wäre mir zu hoch.

Grüße aus Istanbul.

CU Ingo.

Hallo Ingo,

ich hatte ähnliche Gedanken die letzten Monate, weil ich auch einige Positionen im Depot habe, wo viel Geld für vermeintliches Wachstum geblockt ist und wenig Dividende dafür kommt. VISA ist so ein Fall. Die haben sich die letzten 12 Monate nicht toll entwickelt und man merkt dann gleich, dass die Erträge in den Keller gehen. Ich besitze sie noch.

Tätig bin ich nicht geworden, aber ich kann mir gut vorstellen, fünf Positionen umzuschichten, die mir nicht mehr gefallen. Ich bin allerdings nicht so streng, alle Unternehmen unter 1 oder 2% Rendite rauszuwerfen. ich habe auch einige mit 0%, die ich beibehalten möchte. Apple z.B. fliegt nicht raus, obwohl die Rendite inzwischen niedrig ist. Und ich müsste Tonnen von Steuern zahlen, weil sie so gestiegen sind. Lohnt in meinen Augen nicht. So viel Verlustvortrag kann ich selbst in der jetzigen Zeit nicht generieren.

Ich kann aber auch ohne Optimierung von den Dividenden leben, wenn ich möchte. Ich habe also nicht den Zwang dazu, allerdings ist es immer wieder ratsam, auch mal durch das Depot zuschauen, was ersetzt werden kann. So manche Wachstumsaktie oder Aktie mit kleiner Dividende ist doch kein gutes Wachstumsunternehmen mehr.

Für dich macht der Schritt sowieso mehr Sinn. Du baust zwar dein Depot weiter aus, aber Du rechnest mit den Erträgen, evtl. laufende Kosten mit abdecken zu können. Und genau dafür baut man Depots ja auf. VISA und Mastercard schütten sehr wenig aus und das sind Unternehmen, die sehr gut sind, wenn man 20 – 30 ist und einen langen Investitionshorizont hat. Aber 0,x Prozent, wenn die Ausschüttung wichtiger wird, ist einfach zu wenig. Könnte man bei Apple auch sagen, aber dort war die Entwicklung des Unternehmens so stark, dass die niedrigeren Dividenden kompensiert wurden. Das ist für mich ein Argument, sie beizubehalten. Durch die Splits besitze ich inzwischen eine ganze Reihe von denen.

Ich schätze, deine Aktion ist in deiner Situation sinnvoll. Du bekommst mehr Erträge und Du hast zumeist solide Unternehmen genommen. Die Medical Trust sind zwar risikoreicher, aber da es nur 1000 EURO sind, kann es auch schiefgehen und es passiert nichts weiter. Der Blackrockkauf ist übrigens gut getimt, ich schätze so schnell bekommt man die nicht mehr zu dem Preis. Eines der besten Unternehmen, welches man kaufen kann.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ich bin auch nicht „streng“ mit den 1% oder 2%. Das sind alles nur Überlegungen zur Zeit. Aber wenn ich etwas mache, dann ist das zumindest mal die Gruppe an Werten im Depot, die ich mir zuerst anschauen werde.

Es hatte mich beim Schreiben des Artikels auch überrascht, wie „schlecht“ MA & V eigentlich gelaufen sind. Ich meine nicht wirklich schlecht, aber meine Position in STOR lief um Längen besser. Da sieht man mal wieder, was ein guter EK ausmacht.

Bzgl. BLK hat sich das Setzen einer Limit Order mit einem niedrigen „Abstauberlimit“ echt gelohnt gehabt. War fast zum Tiefskurs an dem Tag und danach ging es eigentlich nur noch nach oben.

Manchmal muss man auch etwas Glück haben. 😉

Grüße aus Thessaloniki.

CU Ingo.

Hallo Ingo,

Ich finde Deine Seite klasse und habe mir auch schon das eine oder andere rausziehen können.

Selber bin mit meinem Depot noch ganz am Anfang. Mein Depot sehe ich als Viehweide und meine Aktien als Kühe. Das macht es nicht so streng.

Derzeit habe ich 3M, BAT, McCormick, PepsiCo und Unilever auf der Weide.

Die letzten 3 bespare ich mit Sparplan.

McCormick = Hier wandert jeden zweiten Monat meine Dividende rein.

PepsiCo = Hier wandert der ehemalige Soli rein.

Nun möchte ich mir als nächstes zwei weiter e Kühe auf die Weide stellen.

BHP Group WKN 850524. Sie zahlen derzeit eine Dividende von 10 %

Bank of Nova Scotia WKN 850388. Hier beträgt die Dividende ca 6 %.

Bin mir nur nicht sicher, welche ich als Sparplan kaufen soll. Ich kann nur eine Direkt kaufen.

Hast Du einen Tip für mich?

Mach mit Deiner Seite weiter so.

Gruß

Jürgen

Hi Jürgen!

Danke fürs Vorbeischauen.

Bei kanadischen Aktien kann ich vorab nur den Hinweis geben zu prüfen, ob deine Bank den vollen oder den reduzierten Quellensteuerbetrag (15%) abzieht. Bei der Comdirect z.b. sind kanadische Aktien leider nicht so toll. Da werden 25% abgezogen und nur 15% sind anrechenabr. Man verliert hier also 10% der Ausschüttungen.

Davon ab, ich habe BNS selbst im Depot und bin mit der Dividende absolut happy. Empfinde eigentlich alle kanadischen Banken als investierbar.

Von BHP lass ich die Finger. Hat etwas mit dem Geschäftsmodell zu tun. Mag Rohstoffe einfach nicht. Da kann ich dir also leider nichts zu sagen.

Grüße aus Istanbul.

CU Ingo.

Hi Ingo,

Grundsätzlich nachvollziehbarer Schritt, auch wenn meine Auswahl noch etwas anders aussehen würde. Stehe noch vor dem selben Problem STOR umschichten zu müssen. Habe sie bisher noch nicht verkauft bekommen.

Habe aber ein paar Fragen/Kommentare die teilweise schon so ähnlich gekommen sind:

Transaktionskosten: Da verschenkst du m.E. Einen ordentlichen zusätzlichen Cashflow, vor allem da es heute quasi kein Aufwand mehr ist. Und da du nicht an Heimatbörsen handelst (bzw, kann man dafür ja das alte Depot behalten) Würde ich den Schritt gehen. Bei der Gegenüberstellung hast du aber Steuern ausser Acht gelassen. Die dürften das Delta auf die nächsten paar Jahre erst mal auffressen, oder?

Dividendenrendite: Für mich macht es nur Sinn, Diese auf den eigenen Einstiegskurs zu beziehen statt auf den tagesaktuellen Kurs. Der Wert spiegelt mein gebundenes Kapital wider – egal wo der Kurs gerade steht. Anders sieht es bei der Bewertung zum Neu/Nachkauf aus.

Apple: Wieso schreibst du keine Covered Calls auf Apple? Selbst weit aus dem Geld kommt da eine hübsche Summe bei rum und extreme Sprünge nach oben sind da eher nicht zu erwarten. Bedarf auch auf Reisen (verstehe das Problem hatte ich im letzten Urlaub auch) weniger Pflege.

Und sollten sie doch mal massiv anspringen dürfte da ein hübsches Plus stehen.

Viele grüße in die Türkei

Andreas

Hi Andreas!

Danke fürs Vorbeischauen.

Thema Gebühren, die Kostenquote ist ca. 1,0-1,5%, also vertretbar.

Ja klar geht es mit Neobrokern günstiger, aber die haben andere Probleme. Benutzbarkeit grausam, der Export von Daten funktioniert nicht korrekt, Nichthandelbarkeit von Aktien, die man z.b. durch einen Spin-Off eingebucht bekommen hat und solche Sachen. Nur Beispiele, möchte da gar nicht in eine Diskussion gehen. Meine Meinung und ich hab ein paar davon getestet.

Und sie schmeißen dich schnell mal raus, wenn du nicht konform bist. Könnte für mich ein Problem werden, falls ich mich irgendwann aus Deutschland abmelde und eine ausländische Adresse angeben möchte. Dann wäre nur IB eine brauchbare Alternative und die habe ich weiterhin im Auge, falls ich mal einen großen Depotumzug in Erwägung ziehe.

Den Trubel ist es mir aktuell aber nicht wert. Man muss Prioritäten im Leben setzt und Gebühren reduzieren steht grad weit hinten auf der Liste. 😉

Thema Steuern, wie meinst du das? Welches Delta? Hatte ja dazu geschrieben, dass hier brutto gleich netto ist. Es geht ums Prinzip und nicht, ob es jetzt 3-4 Jahre kürzer oder länger dauert.

Thema Dividendenrendite vs. YoC, jeder kann es halten, wie er möchte, solange er sich damit nicht selbst die Dinge schönrechnet. Da bleibe ich doch lieber bei der aktuellen Dividendenrendite.

Thema Apple vs. Optionen, Optionen machen sich schlecht bei der Comdirect. Davon ab ist Apple auch ein sehr schlechtes Beispiel, denn die habe ich aktuell mit +600% im Depot. Mit keiner Optionsstrategie der Welt hätte ich diese Performance erreicht. Die wären mir so oft weggecallt worden, dass ich den wilden Ritt bis hierher niemals mitgenommen hätte.

Grüße aus Istanbul mit Blick über den Bosporus rüber nach Asien. 😉

CU Ingo.

Nunja, als ich deinen Post gelesen habe, musst ich daran denken, dass eine sichere Entnahmerate für ein Gesamtdepot wohl bei 3-4% pro Annum liegt. Ich frage mich, wie das ohne zusätzliche Risiken funktionieren soll, seine Dividenden weiter zu erhöhen, in dem man in noch riskantere Werte geht.

Für mich sind hohe Dividenden bei Unternehmen eher ein Warnhinweis, dass die Zukunftsaussichten nicht rosig sind, sonst würden die Investoren kaufen und damit würde die Dividendenrendite sinken. Wenn sie es nicht tut, ist was faul.

Nur meine Gedanken.

Hi Harald!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Wenn das stimmen würde, was du sagst, gäbe es keine Spekulationsblasen und auch keine Crashes an den Börsen. 😉

Das was du beschreibst nennt sich nämlich Effizienzmarkthypothese. Der steht aber die Mittelwertrückkehr (Mean-Reversion-Effekt) entgegen.

Ich bin da zu 99% ein Verfechter letzteres, denn das beobachte ich regelmäßig an der Börse. Es gibt ständig Über- und Untertreibungen an den Märkten.

Aber das Beste an der ganzen Geschichte, unabhängig von der jetzt getätigten Aktion verfolge ich diesen Ansatz grundsätzlich ja schon ein paar Jahre. Die Daten sind alle hier auf dem Blog einsehbar und jeder kann selbst entscheiden, ob in seinen Augen mein Vorgehen von Erfolg gekrönt ist nicht.

Ich persönlich bin ganz glücklich darüber, wie es gelaufen ist und habe viel Vertrauen darin, dass auch die jetzigen Entscheidungen (da sie ja dem selben Muster folgen) irgendwann Früchte tragen werden.

Grüße aus Istanbul.

CU Ingo.

Hi Ingo,

danke für die Info. Gilt der der Mittelwertrückker-Effekt nicht auch für die Werte, die verkaufst?!

Trotz allem, viel Erfolg weiterhin, schön, dass es für dich funktioniert. 🙂

Gruß

Harald

Hi Harald!

Natürlich gilt das für alle Werte, in dem Fall also auch für MA & V. Bei High Growth kommt dann aber speziell noch ein anderer Faktor zum Zuge, nämlich das sich das Wachstum über die Jahre immer weiter abschwächt. Das führt in der Regel über die Zeit zu einer Reduzierung des KGVs, ein Muster, was man sehr häufig sieht.

Dir auch viel Erfolg weitehrin!

Grüße aus Istanbul.

CU Ingo.