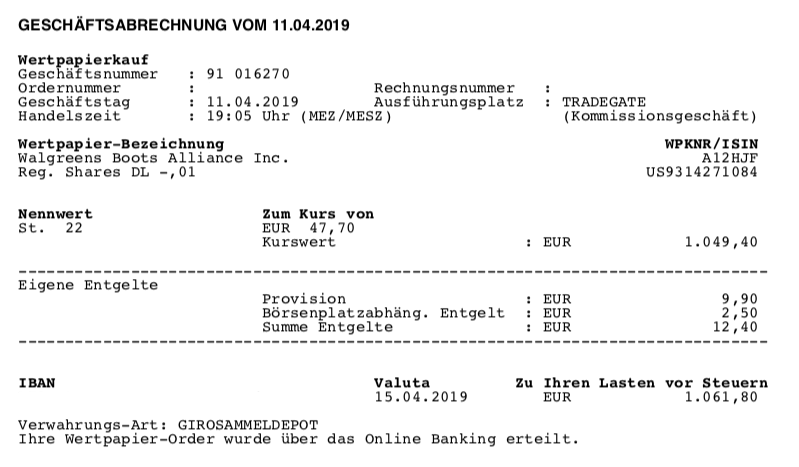

Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um einen aktuellen Kauf vom letzten Donnerstag (11.04.2019). Mein Kauf von Walgreens Boots Alliance (WBA) umfasste 22 Stück zum Preis von 47,70 EUR, in Summe 1.049,40 EUR. Es handelt sich dabei um eine Aufstockung der vorhandenen Position im Dividendenaktiendepot.

Mein Kauf von Walgreens Boot Alliance (WBA)

Wer jetzt gerade ein kleines Déjà vu hat, keine Angst. Du bist nicht verrückt. Fast den gleichen Titel, und mit einer sehr ähnlichen Einleitung, gab es nämlich in der Tat bereits im März hier auf dem Blog. Korrekt.

Da hatte ich erst kürzlich meinen Erstkauf von Walgreens beschrieben und begründet. Wen also diese Details interessieren, der möge bitte den Artikel aus dem März lesen. Ich werde diesen Artikel hier dafür sehr kurz halten und nur die Zahlen, Daten und Fakten etwas auffrischen.

Zum Beispiel den Fakt, dass Walgreens ein durchaus schlechtes Quartal zu verdauen hatte und in Folge dessen die Prognose für 2019 drastisch von 7-12% Wachstum auf 0% eingekürzt hat.

Dieser Einschnitt kam an der Börse überhaupt nicht gut an und Walgreens fiel an diesem Tag im Kurs zweistellig. Für manche ein Drama, für mich eine Gelegenheit (nach Prüfung) nachzukaufen.

In meinen Augen ist im aktuellen Kurs sehr viel Risiko eingepreist, Walgreens damit deutlich unterbewertet und somit das Aufwärtspotential höher, als das es weiter abwärts geht. Wie immer bezieht sich diese Aussage auf die mittel- bis langfristige Anlage. Kurzfristig kann immer alles Mögliche passieren, also auch noch weiter runter.

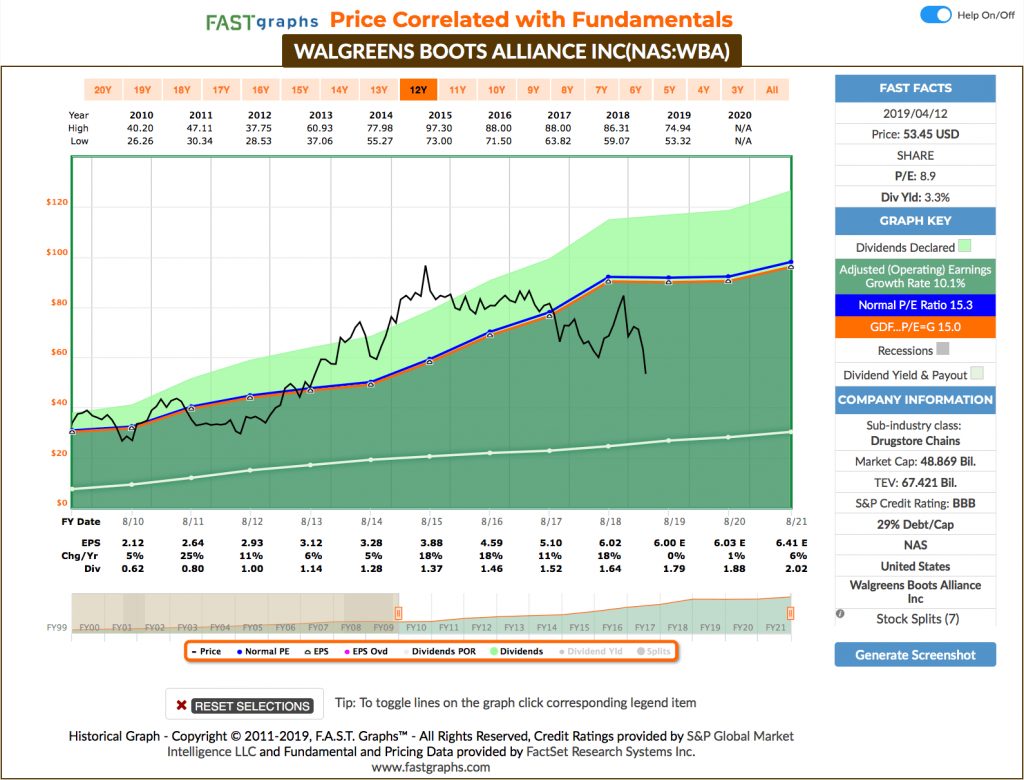

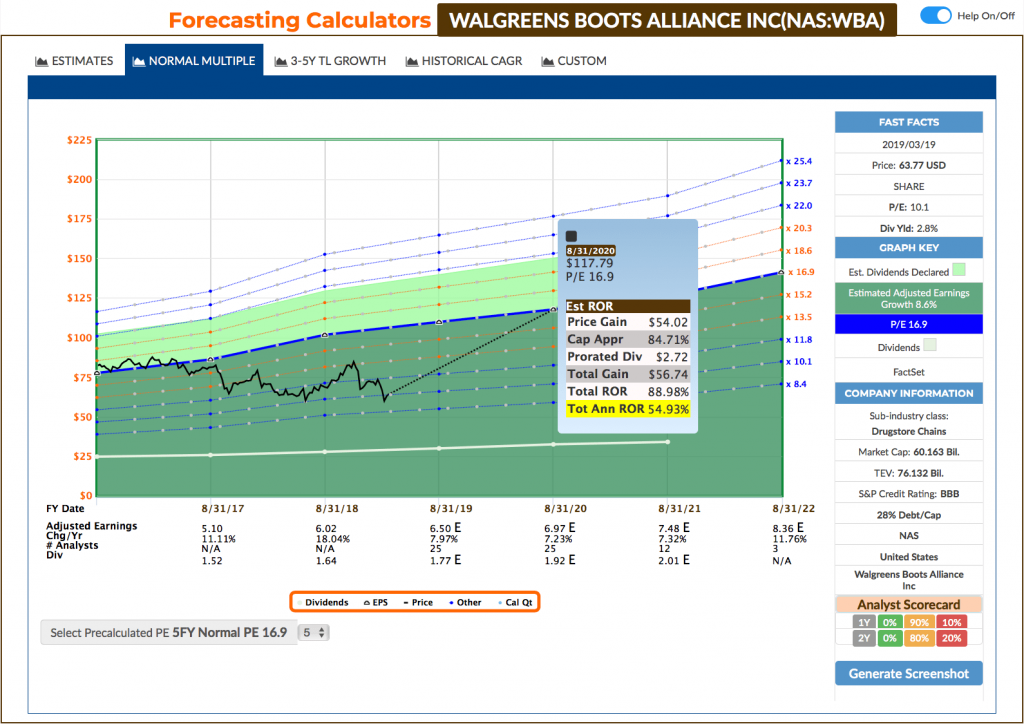

Das aktuelle Fastgraphs Chart schaut so aus:

Man sieht sehr gut die auf 0% Wachstum abgeflachte Entwicklung für 2019 und gerade mal 1% in 2020. Wie schon weiter oben gesagt, ist hier in meinen Augen bereits sehr viel Risiko eingepreist und selbst der CEO sagte in der letzten Konferenz mit Analysten, dass er nach einer Konsolidierungsphase in 2019 und 2020 dann von einem weiteren EPS (Earnings per share bzw. Gewinn pro Aktie) Wachstum im mittleren bis hohen einstelligen Bereich ausgeht.

Fun Fact, der CEO Stefano Pessina besitzt selbst ca. 15% der Aktien, hat also richtig Skin In The Game, wie man so schön sagt. Der wird sicher auf sein Geld gut aufpassen, oder?

Der aktuelle Kurs liegt nun sehr deutlich in der Zone der Unterbewertung. Bei einem derzeitigen KGV (P/E Ratio) von unter 9 gegenüber dem historischen Mittel von über 15, ist der Wert als sehr günstig einzustufen.

Am 11.04.2019 kaufte ich 22 Stück Walgreens zum Preis von je 47,70 EUR!

Die gekauften 22 Stück ergänzen die 18 Stück aus dem März. Insgesamt befinden sich nun 40 Stück Walgreens zum Durchschnittskurs von 51,23 EUR in meinem Depot.

Die Gesamtinvestition betrug inkl. Gebühren 1.061,80 EUR.

Dies ist eine Aufstockung der vorhandenen Position für mein Dividendenaktiendepot. Die Gesamtanzahl der Positionen ist weiterhin 40.

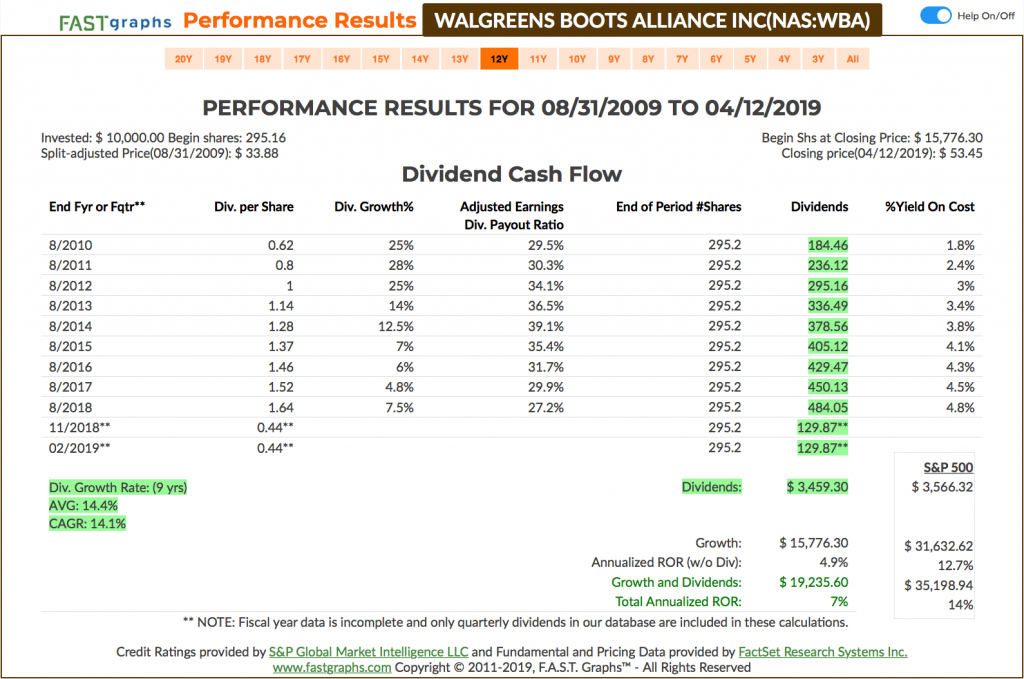

Die zu erwartende Dividende beläuft sich aktuell auf 0,44 USD pro Aktie/Quartal. Das sind für die nächsten 12 Monate insgesamt 70,40 USD oder ca. 62,58 EUR bei einem EUR -> USD Kurs von 1,125.

Das ist auf den ersten Blick nicht sehr viel, aber immerhin lag das Dividendenwachstum (Dividend Growth) in den letzten 10 Jahren bei sehr guten 15%.

Die Dividendenrendite (Yield) lag zum Zeitpunkt des Kauf bei 3,3%.

Walgreens steigerte die Dividende zuletzt im Juni 2018 um 10,0% und schüttet seitdem eine um 0,04 USD/Quartal (0,40 USD auf 0,44 USD) erhöhte Dividende aus.

Dabei bleibt die Ausschüttungsquote (Payout Ratio) sehr niedrig und unter der Marke von 30%. In 2018 betrug diese 27,2%.

Ich finde Ausschüttungsquoten zwischen 40-60% perfekt. Unter 40% bedeutet zumeist die Dividende an sich ist zu niedrig, aber über 60% limitiert es in Abhängigkeit vom Businessmodell eventuell die Wachstumsmöglichkeiten.

Damit kommen wir lt. Fastgraphs auf ein Dividendenwachstum (Dividend Growth) von durchschnittlich 14,4% in den letzten 9 Jahren. Sehr schön!

Grundsätzlich ist das Ziel, dass die Unternehmen in meinem Depot die Dividende im Jahr um 7% oder Minimum auf Höhe der aktuellen Inflation steigern. Bei 7% würde sich die Dividende alle 10 Jahre verdoppeln. Und zwar ohne mein weiteres zutun und ohne das ich frisches Kapital investieren muss!

Walgreens liegt hier deutlich über meiner Zielvorgabe und ich erwarte (trotz der aktuellen Probleme) auch in den nächsten Jahren Zuwächse bei der Dividenden oberhalb oder mindestens auf Höhe der 7%.

Die Dividende ist vom Free Cash Flow (FCF bzw. frei verfügbare Barmittel) mehr als gedeckt und damit in meinen Augen sicher.

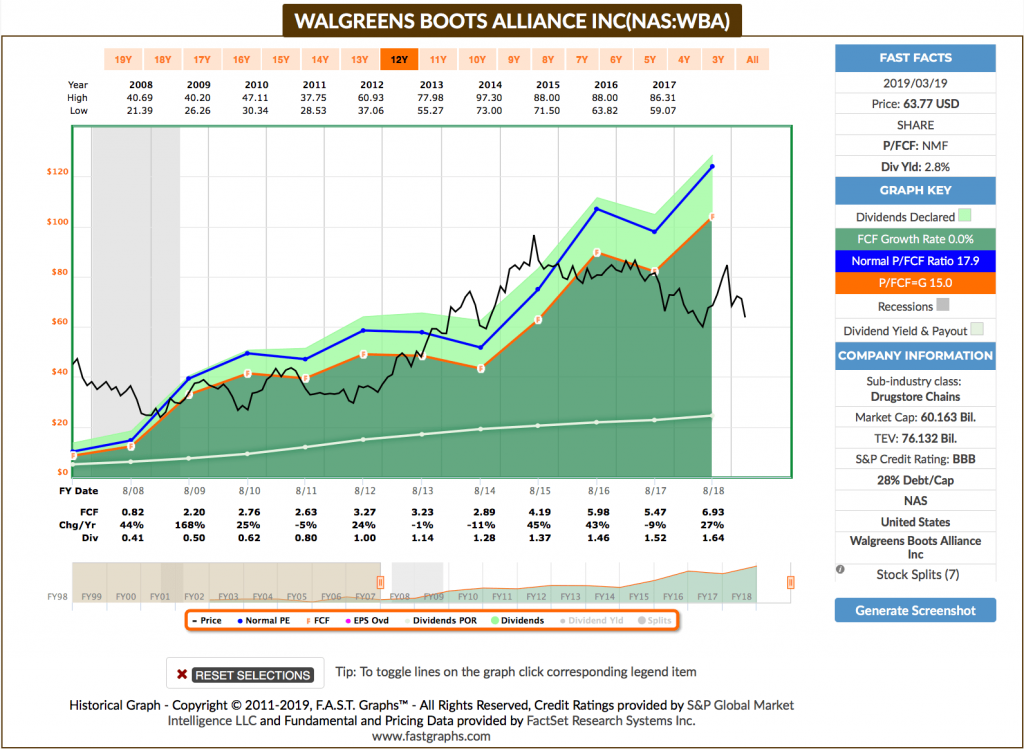

Das niedrige KGV (P/E Ratio) von unter 9 hatte ich bereits weiter oben angesprochen. Sollte Walgreens vom Kurs her zum historischen Mittelwert zurückkehren, dann erwartet uns eine jährliche Gesamtrendite (Kapitalgewinn + Dividende, der sogenannte Total Return) von 52,5% bis 2020.

Nicht schlecht. Dies zeigt eindrucksvoll, dass ein günstiger Einstiegskurs entscheidend für die potentielle Rendite des Investment ist. Egal ob man nur auf die Dividenden aus ist oder auf die Gesamtrendite abzielt.

Probleme hin oder her, ich finde Walgreens weiterhin ein interessantes Investment und rechne stark mit weiter steigenden Dividenden auch in der (hoffentlich kurzen) Zeit der Schwäche. Immerhin reden wir hier von einem waschechten Dividenden Aristokraten.

Langfristig bin ich davon überzeugt, wird das Unternehmen einen Weg finden, wieder zum Wachstum zurückzukehren. Sollte der Kurs kurzfristig noch einmal weiter sinken, wäre ein dritter und letzter Kauf ggf. opportun. Wir werden sehen.

Welche Zukäufe stehen bei euch so an in 2019?

Gab es bei euch diesen Monat oder gerade diese Woche Zukäufe zu verzeichnen oder stehen vielleicht andere heiße Kandidaten auf eurer Watchlist für einen Kauf ganz oben?

Ich würde sehr gern in den Kommentaren dazu etwas lesen!

Tipp: Du möchtest alle Käufe möglichst sofort erfahren und noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter! Dort tweete ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

vielen Dank für den Hinweis. Das schaut ja nun tatsächlich nach einem wahren Value-Schnäppchen aus. Der Preis je Aktie liegt nun auf dem Niveau von 2015. Daher werde ich mir heute Abend den Wert zumindest erst einmal genauer ansehen und meinem Investment-Template hinzufügen. Interssant finde ich in diesem Zusammenhang die Frage, wie sich Umsatz, EBIT, Jahresüberschuss, EPS und Dividende im Vergleich zu 2015 entwickelt haben.

Auch die Info, dass der CEO gut 15 % der Aktien hält ist m.M.n. ein positiver Aspekt. 🙂

Hat sich wieder gelohnt bei dir vorbeizuschauen. Weiter so!

Grüße, whirlwind.

Hi Whirlwind!

Danke für deinen Kommentar.

Vielleicht postet du ja auch das Ergebnis deiner Recherche bzw. deine Meinung dazu im Nachgang? Würde sicher einige Leser interessieren.

Ich halte WBA in der Tat aktuell für sehr günstig. Kann mich nicht erinnern, den Wert schon einmal unterhalb von einem 9er KGV gesehen zu haben. Klar steckt momentan auch ein wenig Risiko drin, aber ohne Risiko halt keine Rendite.

CU Ingo.

Hallo Ingo,

ich werde morgen gern die Ergebnisse meiner Betrachtung mitteilen, wenn ich abends wieder am Rechner bin.

Gibt es denn eine Möglichkeit ein Bild (jpg, png) im Kommentar einzubetten? Manche Blog ermöglichen dies…

Ansonsten hat es heute die Pharma-Werte etwas durchgeschüttelt, da Bernie Sanders sich zum Thema Gesundheitsreform geäußert hat. Da die Pharma-Werte jedoch 2018 ganz anständig liefen und ich lieber günstiger als teuer kaufe, kommt mir eine kleine Sektor-Korrektur ganz recht. Obwohl ich mich schon gefreut hatte, dass meine AbbVie Position fast meinen Einstiegspreis wieder erreicht hatte. Nun liegt sie wieder mit – 6,7 % im Minus. Zum Glück bin ich kein Trader. 😉 Interssant finde ich neben Walgreens vor allem Pfizer, Roche und Novartis.

Viele Grüße und bis morgen,

whirlwind.

Hi Whirlwind!

Hab auch noch CAH und ABBV im Blick nach den letzten Rücksetzern. Mal schauen.

Ob das mit den Bildern funktioniert, weiß ich gar nicht. Probier es mal mit folgenden Code:

img src=“http://abc.com“ alt=“Beschreibung“ /

Und das dann noch in <> setzen. Kann es nicht direkt hier posten, da es dann nicht angezeigt wird.

Ich hoffe der Blog überlebt das 🙂 …

CU Ingo.

Hallo Ingo,

dann will ich es mal ausprobieren, mit dem Einbetten eines Bilder.

Wenn es klappt, solltest du nun meine auf Kennzahlen basierte Analyse zu Walgreens sehen.

Evtl. lande ich auch erst einmal wieder im Spam-Ordner und muss separat von dir freigegeben werden…

Okay, es hat offensichtlich nicht geklappt. Dann halt konservativ über einen Link von ImgBB, einen Uploader für Bilder…

https://ibb.co/S73KBBF

Bis auf die grenzwertige Verschuldung – ich bevorzuge eine Schuldentilgungsdauer unter 5 Jahren, vorbei ich die liquiden Mittel ignoriere – scheint das Unternehmen sehr solide aufgestellt zu sein. Über solche Wachstumsraten können andere Unternehmen aus dem Pharmabereich (z.B. Pfizer, Roche, etc.) momentan nur träumen. Sollte das Wachstum in Zukunft tempörär mal etwas abschwächen, lässt die momentan niedrige Ausschüttungsquote eigentlich dennoch weiterhin Steigerungen der Dividende von um die 7 bis 8 % zu. Das heißt, nach 10 Jahren Haltedauer liegt die YoC bei etwa 6 %. 🙂

Allerdings komme ich auf ein deutlich anderes durchschnittliches KGV, als die Kollegen von FASTgraphs. Ich weiß nicht, woher FASTgraphs die Angaben für den Gewinn je Aktie nimmt, aber laut annual reports von Walgreen weichen diese signifikat voneinander ab. Hier würde ich der Sache an deiner Stelle noch einmal auf den Grund gehen.

Wenn du weitere Infos benötigst, wie ich mein Analyse Dashboard aufgebaut habe, kann ich auch gern noch etwas in die Tiefe gehen. 🙂

Viele Grüße, whirlwind.

Hi Whirlwind!

Danke für die zusätzliche Einschätzung.

Passt ja dann soweit ins Bild. Sehr gut!

Was das KGV angeht, du nimmst den Jahresendkurs, oder? Fastgraphs nutzt den Durchschnittswert des ausgewählten Zeitraumes und entfernt auch noch die extremen High & Low aus der Berechnung.

Torsten vom Aktienfinder hat das Thema auch letztens erst erklärt, warum das Sinn macht: https://youtu.be/m1KU9r0M7oU

Ach und du schaust auf 5 Jahre und ich auf 9 oder 10. Macht sicher auch noch mal einen größeren Unterschied.

CU Ingo.

Hallo Ingo,

ün

tatsächlich nehme ich nicht den Jahresendkurs. Das macht meiner Meinung nach überhaupt keinen Sinn. Viel mehr errechne ich den Durchschnittskurs auf Basis der Tagesschlusskurse des jeweiligen Geschäftsjahres (bei WBA vom 01.09. bis 31.08.). Damit komme ich bei WBA auf 82,32 USD für 2017 und 69,29 USD für 2018.

Viel mehr irritieren mich aber die Angaben zum Gewinn je Aktie (EPS), welche von FASTgraphs verwendet werden. Aus dem Diagramm, welches du oben gepostet hast, kann man folgendes entnehmen:

EPS 18: 6,02 USD (KGV: 69,29 / 6,02 = 11,51)

EPS 17: 5,10 USD (KGV: 82,32 / 5,10 = 16,14)

Aus dem FORM 10-K Report auf der Investor Relations Seite von Walgreens lassen sich jedoch folgende Angaben entnehmen:

EPS (Basic) 18: 5,07 USD (KGV: 69,29 / 5,07 = 13,67)

EPS (Basic) 17: 3,80 USD (KGV: 82,32 / 3,80 = 21,66)

Das sind schon gewaltige Unterschiede.

Viele Grüße,

whirlwind.

Hi Whirlwind!

Das ist dann der Unterschied zwischen Adjusted Earnings und Basic Earnings. Hier das Fastgraphs Chart mit den Basic Earnings:

Da findest du dann auch die von dir erwähnten 3,80 USD aus 2017 und 5,07 USD aus 2018.

Ich weiß nicht, ob in dem 10-K Report die Gründe ausformuliert sind, was „adjustiert“ wurde?

CU Ingo.

Ah, bei dir hat es geklappt, mit dem Bild einbinden, Ingo. 🙂 Sehr schön.

Und nun ist das Rätsel um die unterschiedlichen EPS-Angaben auch fast gelöst. FASTgraphs nutzt also die adjustierten Gewinne… Angaben zu den einzelnen Adjustierungen konnte ich allerdings bisher nicht finden. Müsste ich noch einmal im Detail nachschauen…

Frohes Osterfest.

whirlwind

Hallo Ingo,

Glückwunsch zum Nachkauf, ich halte Ihn für sehr gut sowohl von der Branche als auch vom „Timing“ her. Ich habe März/April meine letzten beiden Käufe (vorerst) von CVS Health gemacht. Die Branche decke ich jetzt vorerst ab, in den nächsten zwei Monaten ist etwas „Gartenpflege“ angesagt.

Coca-Cola stocke ich auf runde Zahl auf, B.A.T. genauso und Gladstone Investment kaufe ich nach und im Mai/Juni nehme ich eine neue Firma ins Depot auf und zwar die Telus Corp. aus Kanada. Grund ist hier reine Diversifizierung, da ich bereits jede Menge AT&T habe und hier keinen Klumpen kriegen will.

Also, weiter so – Investieren macht Spaß – Glück Auf !

Hi Delura!

Danke für deinen Kommentar.

Ob das Timing gut war, wird erst die Zukunft zeigen. Ich bin zuversichtlich, dass ich langfristig zumindest günstig eingestiegen bin.

CVS habe ich auch im Auge und könnte mir einen Kauf vorstellen, wenn der Preis noch eine Weile in der Region bleibt. Vorher werde ich aber noch Cardinal Health (CAH) aufstocken. Die finde ich momentan auch sehr interessant und werde sie im kommenden Watchlist-Artikel näher beleuchten.

Coca-Cola (KO) hab ich auch im Auge, genauso wie PepsiCo. (PEP). Beide sind mir aber aktuell etwas zu teuer. Trotzdem hätte ich von beiden gern mehr Depot.

Happy Investing 🙂 !

CU Ingo.

Warum ist denn Cardinal Health im ersten Quartal um gut 20 % eingebrochen (von 50 auf 40 €)? Und warum war das Q4-2018 so negativ? Hängt das immer noch mit der US-Steuerreform zusammen?

VG, whirlwind.

Hi Whirlwind!

Ich sehe da 3 Faktoren.

1.) Umsatz- und Gewinnwachstum waren ja negativ in 2018 und da muss erstmal das Vertrauen wieder rein, dass es ab 2019 besser wird, FC sagt +1% in 2019 und +6% in 2020

2.) Allgemein negative Stimmung in den USA bzgl. MediCare/Medicaid und das evtl. Änderungen/Streichungen CAH negativ betreffen werden

3.) Es gab da ein Thema „Opioid Crisis“ in den USA, was die ganze Branche irgendwie unter Druck gesetzt hat, aber so richtig steige ich da noch nicht durch

Weiß einer zu dem letzten Punkt mehr?

CU Ingo.

Hi Ingo, erstmal ein großes Kompliment für deine Seite! Habe hier sehr viel für meinen Optionshandel lernen können. Und das auch direkt umgesetzt, in einen CSP auf WBA nach den Earnings

Ich frage mich nun, warum du WBA über comdirect kaufst und nicht über ib/ Lynx. Das ist doch günstiger und du könntest Covered Calls schreiben. Oder willst du gar nicht erst in Versuchung kommen und entspannt die Dividenden sammeln?

Vielen Dank und mach weiter so!

Marc

Hi Marc!

Danke für dein Feedback. Tut gut 🙂 !

Ich habe das Depot bei der Comdirect zuerst gestartet und dort mein Dividendenaktiendepot aufgebaut. Das Optionskonto bei IB kam erst später dazu.

Ich lerne ja auch noch den Optionshandel und da ist es mir in der aktuellen Lernphase noch lieber, das getrennt zu halten. Ist ne reine Kopfsache.

Die Gebühren sind in der Tat höher, aber da dies ein Einmalkauf war, ist es zu vernachlässigen. Es hat auf die Gesamtrendite keinen wirklichen Einfluss.

BTW für Covered Calls bräuchte ich ja 100 Stück. Die hätte ich aktuell noch gar nicht 🙂 …

Ich wünsche dir viel Spaß und Erfolg beim Optionshandel!

CU Ingo.

Hallo Ingo,

ich denke, das war kein schlechter Kauf. Das Risiko ist moderat bei dieser Bewertung und der geringen Ausschüttungsquote. Trotzdem sollte man immer im Hinterkopf behalten, das ein Risiko dabei ist, in einen Wert zu investieren, der gerade in Schwierigkeiten geraten ist. Bleibt es ein kleines Husten. dann ist so ein Kauf immer ein Schnäppchen. Deshalb mache ich das auch ganz gerne. Man darf aber nicht vergessen, dass der Pharmaziebereich etwas unter Druck steht und die politischen Verhältnisse in den USA schwierig sind. Das haben schon einige dieser Unternehmen schmerzlich erfahren müssen. Nicht umsonst sind diese Unternehmen unter Druck und ich schätze, dass die Dividendensteigerungen bei WBA sich erstmal abschwächen werden. Wenn Q2 auch nicht besser ist, werden sie vielleicht eine Feigenblattdividendenerhöhung im kleinen Bereich machen, um weiter als Dividendenwachstumswert dazustehen, aber man muss natürlich klar sagen, dass die durch Wachstum nicht gedeckt ist. Ich denke aber nicht, dass das Unternehmen ähnlich stark abstürzen wird wie z.B. Owens & Minor, die gerade sehr stark zu kämpfen haben. Das wäre natürlich das typische Tim Schäfer Argument, wie er das in der Vergangenheit mit mehreren Werten gerne beschrieben habe: Kaufe für kleines Geld Unternehmen, die am Rande des Bankrotts stehen und streiche mehrere 10.000% Profit nach Jahren ein. Kann funktionieren, häufig auch nicht.

Nachdem ich im März mich auch auf diesen Sektor einließ, habe ich meine Cardinal Health auf meine Wunschmenge von 100 Aktien aufgestockt und ein paar CVS gekauft. Diesen Monat war ich ganz anders unterwegs und habe Albemarle (weltgrößter Lithiumproduzent) und Eastman Chemical Corporation gekauft. Die Albemarle sind inzwischen wieder vernünftig bewertet und als Wachstumsaktie ziemlich interessant, da die Nachfrage nach E-Autos weiter steigen wird. Sie steigern auch ganz brav die Dividende, aber die Ausschüttung ist mit 1,7% nicht sonderlich hoch. Bei der Eastman Chemical Corporation ist die Bewertung sogar sehr gut (KGV), das Wachstum ganz ordentlich und auch sehr schöne Dividendensteigerungen von über 10%. Die Dividendenrendite ist bei 2,9%, also ziemlich genau in meiner Range für einen Einstieg. Ich bin ja ein großer Freund von solchen Unternehmen, wenn man sie gut bewertet bekommen kann und keine großen Probleme in Sicht sind. International Paper ist gestern wieder stärker gefallen auf knapp unter 45 $, das ist wirklich sehr günstig. Aber man kann bekanntlich nicht alles kaufen, was einen gefällt.

Viele Grüße

Oliver

Hi Oliver!

Wow! Danke für deinen ausführlichen Kommentar.

Ich habe dem, was du geschrieben hast, eigentlich nichts hinzuzufügen. Sehr schön!

Cardinal Health (CAH) habe ich übrigens auch aktuell in der Top Position für einen Nachkauf. Die Dividendenrendite liegt bei über 4% und ich finde das ist ein tolles Unternehmen.

Übrigens hast du noch ein Unternehmen erwähnt, welches ich bereits für den nächsten Watchlist-Artikel ausgesucht habe. Am Samstag wird jeder sehen, welches gemeint ist 😉 … kann nur sagen, du hast da einen guten „Riecher“ gehabt!

Mach weiter so!

CU Ingo.

Hallo Ingo,

zuerst mal wieder ein großes Lob für Deine Arbeit! Ich bin habe schon viele Deiner Analysen gelesen, stimme größtenteils zu.

WBA finde ich jetzt nicht so gut, auch wenn die stark unterbewertet scheinen. Ich habe meine kleine Anfangsposition im Februar, wieder verkauft (+/-0), dafür meine Position in CVS vergrößert, das Timing für den Nachkauf war eher schlecht, ähnlich wie der Posotionsaufbau in AbbVie. Als Langfristinvestment traue ich ABBV und CVS höhere Dividendensteigerungen zu als WBA, auch wenn CVS wegen der Aetna-Übernahme die Steigerung der Dividende ausgesetzt hat. CVS hat selbst wenn man das Jahr 2018 (ohne Erhöhung der Dividende) mit ein bezieht, eine CAGR 10Y von 23%, ich denke, dass die Dividende, nach Abschluss der Integration von Aetna, mindestens um 15% p.a. gesteigert wird.

Da ich im Bereich Gesundheit sehr breit aufgestellt bin, war das für mich auch ein Grund, die Position WBA zu verkaufen. Ich halte Positionen von ABBV, AMGN, CVS, GILD, PFE und nicht zuletzt JNJ und PG

Schöne Grüße aus Frankfurt

Mike

Hi Mike!

Danke für deinen Kommentar.

Ob CVS oder WBA, ja da streiten sich die Geister gern. In solchen Fällen habe ich dann schon oft einfach in beide Marktführer investiert. WBA habe ich ja bereits und ich könnte mir auch einen Kauf von CVS zum aktuellen Niveau vorstellen.

Wer von beiden mit seiner Strategie richtig(er) liegt, werden wir erst in ein paar Jahren sehen. Ich denke aber, dass Beide da sauber rauskommen und ihren (dann recht unterschiedlichen) Weg gehen werden.

Das CAGR von WBA von 15% ist niedriger als das von CVS, richtig. Aber trotzdem alles andere als schlecht. Ich glaube da sind wir uns einig.

ABBV wäre übrigens auch noch eine Position, die ich gern aufstocken würde. Mal schauen.

CU Ingo.

Hallo Ingo

ich habe Walgreens leider kurz vor den Zahlen bei 55 Euro gekauft. Ich finde die Situation aber nicht so schlecht bei Walgreens zumal ab 2020 der Gewinn ja wieder steigen soll. Ich denke auch dass es langfristig ein gutes Investment sein wird, und dass genügend Raum für weitere signifikante ( 8-10% p.A.) Dividenden Erhöhungen sein wird.

Frohe Ostern

Hi Claudio!

Danke fürs Vorbeischauen.

Langfristig wirst du über die 55,- EUR zum Einstieg froh sein, da bin ich mir relativ sicher. Natürlich wäre es noch cooler gewesen, wenn du das vorausgesehen hättest, aber niemand kann das. Also nicht drüber nachdenken.

Und ich gehe ebenfalls davon aus, dass selbst bei stagnierendem Wachstum die Dividenden weiter gesteigert wird. Da ist noch viel Luft im Payout Ratio. Wahrscheinlich in etwas kleinere Schritten, aber immerhin.

Wenn der Plan aufgeht und bereits 2020 wieder Wachstum ansteht, dann ist das eh alles easy peasy. Aber sie müssen jetzt erstmal liefern!

CU Ingo.

Hi Ingo,

ich glaube kaum, dass du mit deinem Nachkauf etwas falsch gemacht hast! Ich habe WBA selbst auf meiner Watchlist und werde – trotz bereits vorhandenem Engagement bei CVS – wohl in Kürze eine Position initiieren. Bei $50 liegt der Ausübungspreis meiner verkauften Put-Optionen, da fehlt also nicht mehr viel…

– David

Hi David!

Danke fürs Vorbeischauen.

Naja ein kleines Stückchen ist es noch bis 50,- USD. Ich hätte nichts dagegen, wenn wir die sub-50er nicht mehr wiedersehen würden, auch wenn wir auf dich als Mitinvestor dann verzichten müssten.

Aber irgendeinen Makel gibt es ja immer 😉 …

CU Ingo.