Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im September 2023!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im September 2023

In dieser Ausgabe dabei: NEE, KR, RTX, PETS & EPRT

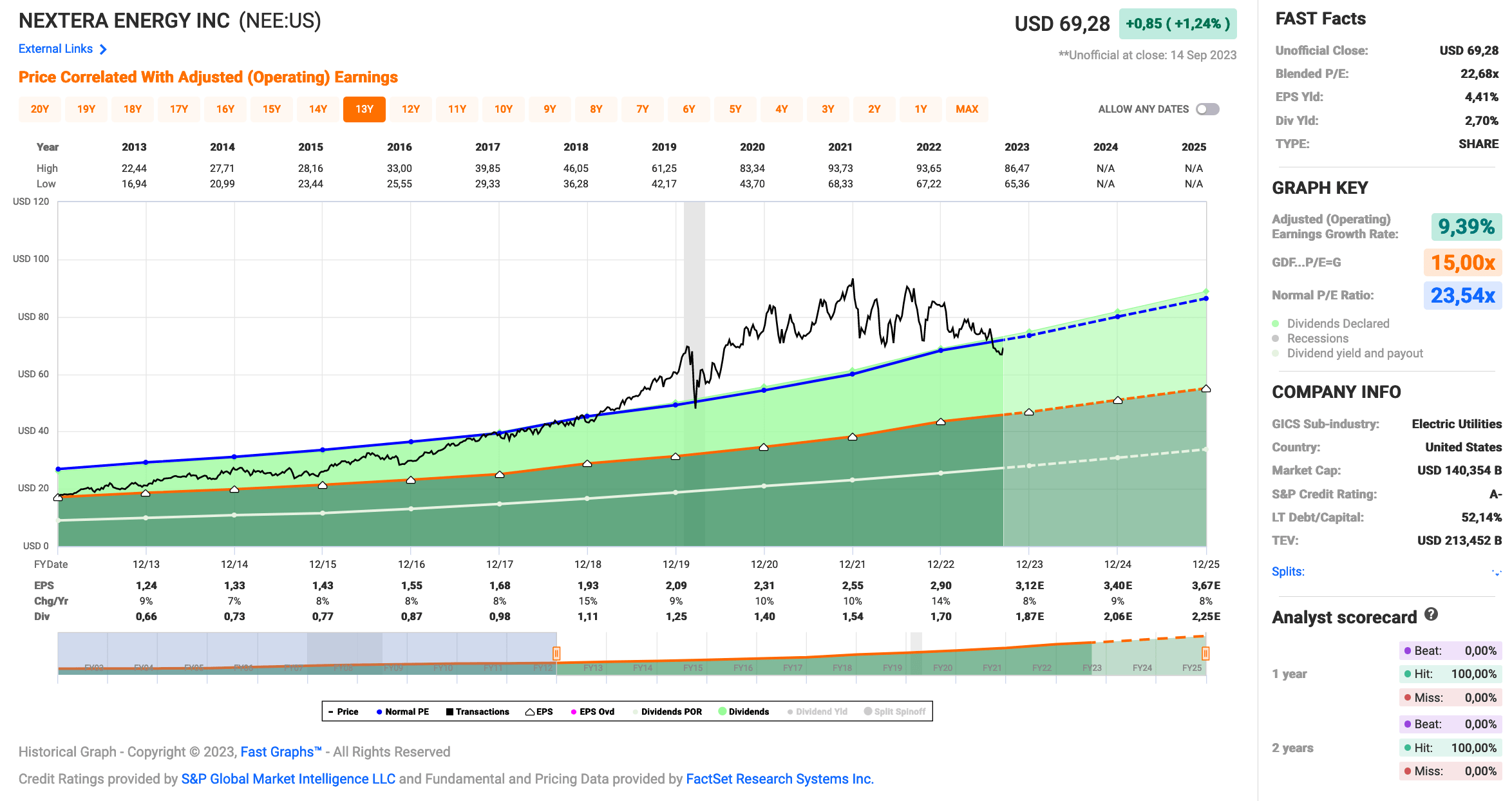

Idee #1: Nextera Energy Inc. (NEE)

NextEra Energy, Inc. erzeugt, überträgt, verteilt und verkauft über seine Tochtergesellschaften Strom an Einzel- und Großhandelskunden in Nordamerika. Das Unternehmen erzeugt Strom durch Wind-, Solar-, Atom-, Kohle- und Erdgasanlagen. Darüber hinaus entwickelt, baut und betreibt das Unternehmen langfristige Anlagen, die aus sauberen Energielösungen bestehen, wie z. B. Anlagen zur Erzeugung von Strom aus erneuerbaren Energien, Batteriespeicherprojekte und Stromübertragungsanlagen; es verkauft Energierohstoffe und besitzt, entwickelt, baut, verwaltet und betreibt Stromerzeugungsanlagen auf Energiegroßhandelsmärkten. Zum 31. Dezember 2022 verfügte das Unternehmen über eine Netto-Stromerzeugungskapazität von ca. 32.100 Megawatt, ca. 88.000 Leitungsmeilen an Übertragungs- und Verteilungsleitungen und 871 Umspannwerke. Das Unternehmen versorgt rund 12 Millionen Menschen mit etwa 5,8 Millionen Kundenkonten an der Ost- und der unteren Westküste Floridas. Das Unternehmen war früher als FPL Group, Inc. bekannt und änderte 2010 seinen Namen in NextEra Energy, Inc. NextEra Energy, Inc. wurde 1925 gegründet und hat seinen Hauptsitz in Juno Beach, Florida.

Bei Nextera Energy denke ich immer an ein junges, frisches Unternehmen, das im Zuge der Fridays for Future-Bewegung entstanden ist und mit 100% erneuerbaren Energien den Markt aufmischt und im Alleingang das Klima rettet. Warum das so ist? Wahrscheinlich wegen der Leute, die hier investiert sind und dann in den sozialen Medien Dinge schreiben, von denen sie keine Ahnung haben? Oder weil das Unternehmen sich selbst so darstellt? Vermutlich eine Mischung aus beidem.

Dabei ist Nextera Energy ein ziemlich altes Unternehmen, dessen Wurzeln bis ins Jahr 1925 zurückreichen. Als Klimaretter fällt es erst seit einigen Jahren auf. Das ist aber durchaus löblich, denn die Mission, ohne Kohlenstoffemissionen bei der Stromerzeugung auszukommen, ist aller Ehren wert. Wobei die immer wieder zitierte Net Zero Carbon Emission (unterm Strich rein rechnerisch null Kohlenstoffemissionen) im ersten Schritt nur dadurch erreicht wird, dass man sogenannte Emissionszertifikate kauft, um die eigenen Emissionen zu kompensieren.

Das 2. Ziel ist aber schon formuliert und Nextera Energy möchte eines Tages auch Real Zero Carbon Emission operieren, also wirklich ohne echten Kohlenstoffausstoß auskommen. Dass dabei die Kernenergie eine wichtige Rolle spielen wird, lassen wir an dieser Stelle außen vor, denn die Diskussion pro oder contra Kernenergie, das würde hier den Rahmen sprengen.

Wir haben hier also, abgesehen vom Thema Kernenergie, ein Unternehmen, das auf dem richtigen Weg ist und vieles richtig zu machen scheint. Die fundamentalen Kennzahlen sehen sehr gut aus und Nextera Energy kann den Gewinn regelmäßig im hohen einstelligen Bereich steigern. Die Dividende wächst in gleichem Maße und so sieht es von der Dynamik her insgesamt sehr gut aus.

Bisher hatte dies allerdings seinen Preis und man musste beim Einstieg in Nextera Energy lange Zeit ein Premium (Aufgeld) bezahlen, da der Wert regelmäßig überbewertet war. Nun sehen wir aber endlich einen Kursrückgang, der die Bewertung (aktuell das niedrigste PE-Ratio bzw. KGV der letzten 5 Jahre) wieder in normale Gefilde bringt. Wir sprechen noch nicht von einem Schnäppchen, aber wir nähern uns der von vielen Dividendensammlern bevorzugten Einstiegsmarke von 3% Dividendenrendite.

Das hat auch mein Interesse geweckt und da es keine sichtbaren Red Flags bei den Zahlen gibt, ist Nextera Energy auf meiner persönlichen Watchlist ein ganzes Stück nach oben gerutscht.

Noch ein Wort zur oben erwähnten Dynamik der Gewinn- und Dividendenentwicklung. Diese sinkt tatsächlich von durchschnittlich 9% in den letzten 10 Jahren auf vom Management prognostizierte 7% für die nächsten Jahre. Vielleicht sollte ich das „sieht sehr gut aus“ in „sieht immer noch gut aus“ ändern. Mit 7% kann man „gut“ leben und vielleicht ist das Management in seinen Schätzungen nur konservativ. Wer weiß.

Nextera Energy ist ein sogenannter Dividend Champion und hat seine Dividende die vergangenen 29 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 11,0% und in den letzten 3 Jahren um 10,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,24 USD in 2013, auf 2,90 USD in 2022 und für 2023 werden 3,12 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,7 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 23,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,7%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 58,6%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 62,- USD bzw. 58,- EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

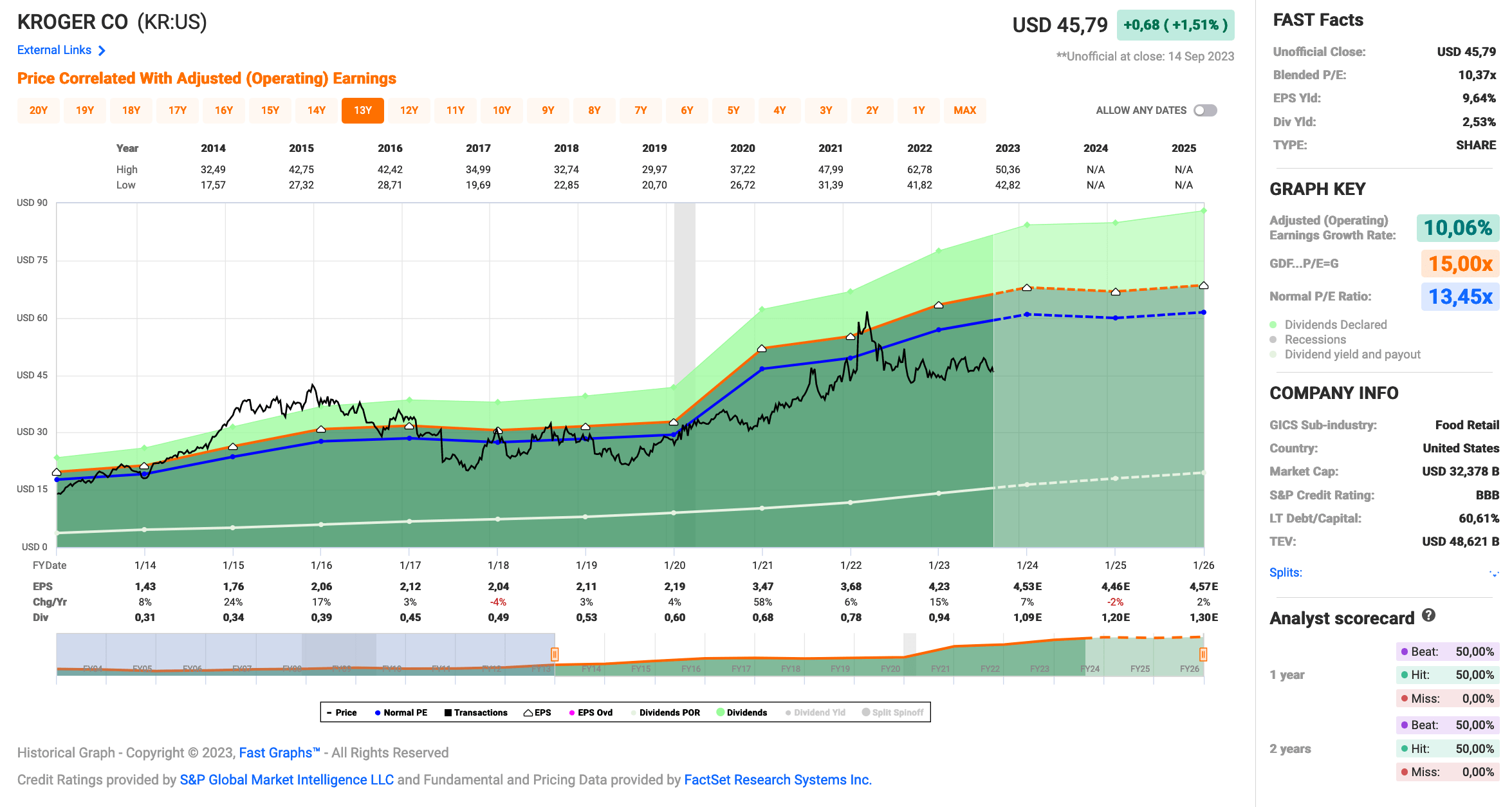

Idee #2: The Kroger Company (KR)

The Kroger Co. ist ein Lebensmittel- und Drogerie-Einzelhandelsunternehmen in den Vereinigten Staaten. Das Unternehmen betreibt kombinierte Lebensmittel- und Drogeriemärkte, Warenhäuser mit mehreren Abteilungen, Marktplätze und Price-Impact-Warehouses. Die kombinierten Lebensmittel- und Drogeriemärkte bieten Naturkost- und Bioabteilungen, Apotheken, allgemeine Waren, Heimtierzentren, frische Meeresfrüchte und Bioprodukte; die Kaufhäuser bieten Bekleidung, Wohnmode und -einrichtung, Outdoor-Living, Elektronik, Automobilprodukte und Spielzeug. Die Marketplace-Märkte des Unternehmens bieten Lebensmittel, Apotheken, Gesundheits- und Schönheitspflege, verderbliche Waren sowie allgemeine Waren, einschließlich Bekleidung, Haushaltswaren und Spielwaren, an. Das Unternehmen produziert und verarbeitet auch Lebensmittel für den Verkauf in seinen Supermärkten und online und verkauft Treibstoff über Tankstellen. The Kroger Co. wurde 1883 gegründet und hat seinen Sitz in Cincinnati, Ohio.

Wenn es um amerikanische Einzelhändler geht, hört man oft nur von Walmart und Target, vielleicht noch von Costco. Kroger fliegt meist unter dem Radar, obwohl es lange Zeit umsatzmäßig auf Platz 3 direkt hinter Walmart und Costco lag. Mittlerweile hat sich die Schwarz-Gruppe (ja das sind die Deutschen mit Lidl & Kaufland) dazwischen geschoben. Ich war selbst erstaunt, als ich das gesehen habe.

Jedenfalls ist Kroger keine kleine Firma und betreibt mehr als 2.700 Supermärkte in 35 Bundesstaaten. Das Unternehmen ist nicht nur Einzelhändler, sondern stellt viele Produkte unter eigener Marke her und vertreibt sie über seine Filialen. Also ganz ähnlich wie bei uns die großen Supermärkte es auch tun.

Im vergangenen Jahr gab es relativ viele Diskussionen über eine Übernahme. Ein Teil des Wachstums von Kroger in den letzten Jahren wurde durch solche Zukäufe erreicht. Nicht der beste Weg, organisches Wachstum wäre besser, aber auch nicht ungewöhnlich in der Branche. Die Übernahme von Albertsons sorgte allerdings für einige Aufregung, da sie die Kartellbehörden auf den Plan rief.

Um es kurz zu machen, man will den Deal trotz der Bedenken machen und bietet an, einen großen Teil der hinzugewonnenen Läden an einen Konkurrenten zu verkaufen. Das ganze Verfahren zieht sich meines Wissens immer noch hin und ist wohl auch ein Grund, warum Investoren zögern, hier ggf. einzusteigen.

Denn Kroger ist im Vergleich zu seinen Konkurrenten (Target mit seinen eigenen Problemen mal ausgenommen) derzeit relativ günstig bewertet. Das KGV liegt bei knapp 10 und die Dividendenrendite immerhin bei über 2,5%. Die Dividende hat in meinen Augen immer einen kleinen Beigeschmack, wenn ich mir die Payout Ratio von nur 22% anschaue. Man könnte die Anleger locker mit Dividendenrenditen von über 3% locken, wenn das Management denn wollte. Will es aber nicht, also bin ich bisher außen vor geblieben. Auch gut.

Ansonsten gibt es zu Kroger nicht viel zu sagen, außer dass durch die regelmäßigen Zukäufe natürlich immer ein ordentlicher Schuldenberg vor sich hergeschoben wird und bei steigenden Zinsen kann dies zunehmend zur Belastung werden. Noch sehe ich das unkritisch, denn hier hilft die eben erwähnte niedrige Ausschüttungsquote. Das Management kann also den Cash Flow relativ flexibel einsetzen und die Schuldentilgung wäre opportun, wenn es Probleme bereiten sollte.

Last but not least ist das organische Wachstum in letzter Zeit etwas schwach ausgefallen, in Teilbereichen sind die Umsätze sogar zurückgegangen, was aber ehrlicherweise auch ein Problem der gesamten Branche zu sein scheint. Mit Preiserhöhungen kann Kroger ein wenig gegensteuern, aber auf Dauer funktioniert das natürlich nicht und die Lieferanten wollen ihren Teil der Preiserhöhungen haben. Gut, dass man viel in Eigenproduktion hat. Das hilft natürlich an der Stelle.

Ach ja, noch etwas: Kroger ist Teil des Vergleichs bezüglich der Opiumkrise. Der Vergleich ist noch nicht rechtskräftig, aber es sieht so aus, als ob das Unternehmen hier über die nächsten 11 Jahre ca. 1,2 Mrd. USD zahlen muss. Das klingt viel, ist aber weniger als erwartet. Trotzdem eine Belastung, weshalb einige Zahlen zuletzt „komisch“ aussahen wegen der Rückstellungen dafür.

Kroger ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 17 jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 13,9% und in den letzten 3 Jahren um 17,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,43 USD in 2014, auf 4,23 USD in 2023 und für 2024 werden 4,53 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 10,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 13,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr niedrigen 22,2%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 39,- USD bzw. 36,50 EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

Hallo Ingo – danke für Deine Ideen.

Gibt es Vlt noch einen fünften Tipp nachdem ich Deine Sicht auf PetMed eher als Nicht-Empfehlung lese.

Und überlegst Du Titel mit geringer Dividende in % wie zb Nike abzustossen, wie im letzten Jahr gestartet. Auch im Hinblick auf die aktuelle Zinslage? (Ab Oktober bietet zb Trade Republic nun 4% dauerhaft bis 50.000€)

Danke Wiebke

Hi Wiebke!

Danke fürs Vorbeischauen.

Aufgrund des Ausverkaufs in der Halbleiterbranche ist Texas Instruments derzeit wieder sehr interessant. Nach der Dividendenerhöhung (dieses Mal „nur“ 4,8%) liegt die Dividendenrendite bei 3,2%, also über der 3%-Marke.

Was Nike und andere Werte mit Dividendenrenditen unter 2% betrifft, z.B. Apple & Microsoft usw., ja, das habe ich weiterhin auf dem Schirm, aber nur bei den richtigen Kursen. Bei Apple z.B. wäre das bei ca. 178 EUR/Aktie, dann könnte ich mir einen Teilverkauf vorstellen.

Aber nur um 4% bei TR zu kassieren, weil das mehr ist als die aktuelle Dividendenrendite dieser Werte, deswegen würde ich nicht verkaufen. Das wäre in meinen Augen zu kurzsichtig. Da haben Nike, Apple & Microsoft sicher mehr Potential für die Gesamtrendite durch Kurssteigerungen.

Grüße aus Seoul.

CU Ingo.

Hi Ingo,

wie siehst du denn die Entwicklung bei WPC Carey?

VG Bernd

Hi Bernd!

Danke fürs Vorbeischauen.

Nach der Ankündigung, sich nun doch von den Büroimmobilien zu trennen, wird es höchstwahrscheinlich zu einer Dividendenkürzung kommen. Das Management hat das Wort „reset“ in Bezug auf die zukünftige Dividende in den Mund genommen. Das ist ziemlich eindeutig, auch wenn es offiziell noch keine Kürzung gibt.

Die Büroimmobilien werden dann in Teilen von WPC verkauft und der Erlös fließt in die eigene Bilanz. Was mit dem Geld gemacht wird, bleibt abzuwarten, aber es ist zu hoffen, dass es AFFO positiv sein wird. Ansonsten wäre die Aktion in meinen Augen sinnlos.

Ein Teil soll aber als Spin-Off an die Aktionäre ausgegeben werden. Wir bekommen also Aktien eines Büroimmobilien-REIT ins Depot gebucht. Wahrscheinlich wieder schön mit KAP oben drauf. Darauf habe ich eigentlich gar keine Lust. Weder auf die Büroimmos im Depot noch auf die zu zahlende KAP.

Ich warte, bis es mehr Details gibt. Wahrscheinlich verkaufe ich vorher und kaufe eine kleine Position zurück, wenn ich weiß, wie die neue Dividende aussieht und es weitere Ausblicke vom Management gibt.

Insgesamt ist das in meinen Augen kein besonders schöner Schachzug. Da wird gerade viel Vertrauen verspielt.

Grüße aus Seoul.

CU Ingo.

Hi Ingo;

damit hast Du vollkommen recht: es wurde völlig unnötig a) das Anlegervertrauen verspielt und b) der in 25 Jahren Dividendensteigerung erworbene „Aristokraten“-titel vernichtet.

Und auf den Bockmist mit dem Office-REIT samt KAP kann ich auch verzichten – ich habe das mit Orion-Office schon 2021 mitgemacht.

Alle meine 130 WPC wurden daher sofort verkauft! Das Geld ging in Realty Income, RTX Raytheon und Target.

Wenn in 1-2 Jahren der ganze Spuk vorbei ist kann man sich W.P.Carey wieder anschauen.

Hi Gerry!

Danke fürs Vorbeischauen.

Absolut verständlicher Move mit dem Verkaufen und dann erstmal abwarten, was mit WPC wird. Ist momentan mein präferiertes Szenario, hab aber noch nicht verkauft. Evaluiere noch.

Grüße aus Busan.

CU Ingo.

Guten Morgen

Nextera Energy, fällt gestern deutlich!

Kennt jemand den Grund dafür?

Hi Claudio!

Ausblick soll um die Hälfte gekürzt werden. Läuft scheinbar grad nicht so gut. Gründe dafür muss ich mich erst noch belesen.

Grüße aus Busan.

CU Ingo.

Heute kann man NextEra für unter 58 Dollar kaufen; schlimmer hat´s aber noch die Tochterfirma NextEra Energy Partners erwischt, die in drei Tagen 35 Prozent verloren haben.

Grund ist wohl, dass die langfristigen Wachstumsprognosen auf die Hälfte rasiert wurden und es in Folge natürlich Abstufungen hagelt.

Beide waren ohnehin drastisch überbewertet – Chuck Carnevale bezeichnet sowas immer als „reversion to the mean“ – Rückkehr auf den Boden der Tatsachen 😉

Good luck – im Oktober wird alles besser….