Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im September 2023!

5 Ideen für deine Watchlist im September 2023

In dieser Ausgabe dabei: NEE, KR, RTX, PETS & EPRT

Idee #3: RTX Corp. (RTX)

RTX Corporation, ein Luft- und Raumfahrt- sowie Verteidigungsunternehmen, bietet Systeme und Dienstleistungen für kommerzielle, militärische und staatliche Kunden weltweit an. Das Unternehmen ist in vier Segmenten tätig: Collins Aerospace, Pratt & Whitney, Raytheon Intelligence & Space, und Raytheon Missiles & Defense. Das Segment Collins Aerospace Systems bietet Luft- und Raumfahrt- und Verteidigungsprodukte sowie Servicelösungen für Flugzeughersteller und Fluggesellschaften sowie für die Regional-, Geschäfts- und allgemeine Luftfahrt und für Verteidigungs- und kommerzielle Raumfahrtbetriebe. Dieses Segment entwirft, produziert und unterstützt außerdem Kabinenausstattungen, Sauerstoffsysteme, Lebensmittel- und Getränkezubereitungs-, Lager- und Kombüsen-Systeme sowie Toiletten- und Abwassermanagementsysteme; luftgestützte Nachrichten-, Überwachungs- und Aufklärungssysteme, Test- und Übungsplatzsysteme, Besatzungsfluchtsysteme sowie Simulations- und Schulungslösungen; Informationsmanagementdienste; und Aftermarket-Dienstleistungen, die Ersatzteile, Überholung und Reparatur, Engineering und technische Unterstützung, Schulungs- und Flottenmanagementlösungen sowie Vermögensverwaltungsdienste umfassen. Das Segment Pratt & Whitney liefert Flugzeugtriebwerke für zivile, militärische, Geschäftsflugzeug- und allgemeine Luftfahrtkunden und produziert, verkauft und wartet militärische und zivile Hilfstriebwerke. Das Segment Raytheon Intelligence & Space entwickelt und liefert integrierte Raumfahrt-, Kommunikations- und Sensorsysteme sowie Cyber- und Softwarelösungen für Nachrichtendienste, Verteidigung, Bundesbehörden und kommerzielle Kunden. Das Segment Raytheon Missiles & Defense bietet End-to-End-Lösungen für US-amerikanische und ausländische Regierungskunden, um Bedrohungen zu erkennen, zu verfolgen und zu bekämpfen. Das Unternehmen war früher unter dem Namen Raytheon Technologies Corporation bekannt und änderte im Juli 2023 seinen Namen in RTX Corporation. Die RTX Corporation wurde 1934 gegründet und hat ihren Hauptsitz in Arlington, Virginia.

Über RTX, ehemals Raytheon Technologies, habe ich auf dem Blog bisher noch nichts geschrieben, da ich mit Rüstungsunternehmen im Allgemeinen nicht viel anfangen kann. Der Krieg Russlands gegen die Ukraine hat meine grundsätzliche 100%ige Ablehnung gegenüber dieser Branche jedoch dahingehend geändert, dass ich akzeptieren muss, dass Verteidigung kein Selbstzweck ist, sondern aufgrund der Diktaturen in der Welt leider ein notwendiges Übel ist und bleiben wird.

Pazifismus klingt auf dem Papier gut, aber die Menschheit ist offensichtlich noch nicht so weit.

In diesem Sinne kann ich mir heute somit vorstellen, in Unternehmen zu investieren, die mehrheitlich auf Verteidigungssysteme setzen, wohl wissend, dass jede Waffe auch zum Angriff genutzt werden kann.

Wenn dann noch, wie bei RTX, eine gute Prise Luft- und Raumfahrt dazukommt, umso besser. Ich würde ja gerne in ein reines Raumfahrtunternehmen investieren, aber das gibt es so nicht oder wenn, dann nicht mit den Parametern (Marktkapitalisierung, Gewinndynamik etc.), die mich überzeugen. In SpaceX kann man ja leider (noch) nicht investieren. Das wäre vielleicht eine spannende Geschichte.

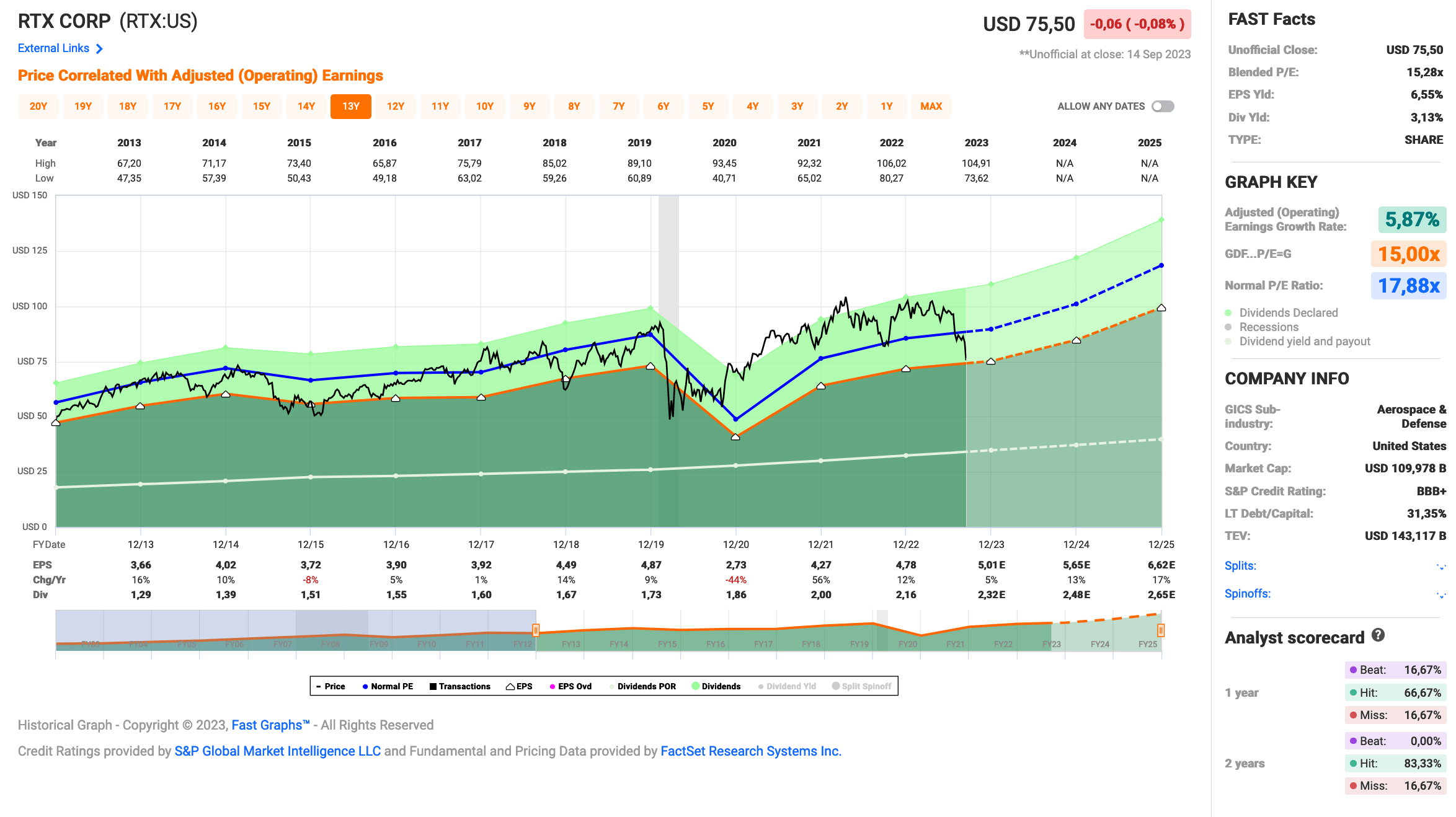

Nahezu allen US-Rüstungsunternehmen ist gemeinsam, dass sie relativ gut laufen und daher in der Regel recht sportlich bewertet sind. Das gilt grundsätzlich auch für RTX. Bei RTX ist der aktuelle Kursrückgang auf ein Problem bei der Herstellung von Triebwerken bzw. deren Komponenten zurückzuführen, bei denen Metallpulver verwendet wird, bei dem nun Qualitätsprobleme festgestellt wurden.

Dieses Problem kann (muss aber nicht) ca. 1.200 Triebwerke betreffen und eine Inspektion ist notwendig. Die Kosten werden auf mindestens 500 Mio. USD (Inspektionskosten und Annahme, dass nur 1% der Triebwerke betroffen sind) und maximal 3,5 Mrd. USD geschätzt. Letzteres wäre die Summe, wenn alle 1.200 Triebwerke ausgetauscht werden müssten, wovon das Management jedoch nicht ausgeht. Neue Triebwerke sind von dem Problem nicht mehr betroffen.

Das ist ein großes und ernstes Problem und ich verstehe, warum die Investoren hier vorsichtig sind, aber es ist auch ein klar umrissenes und in Dollar bezifferbares Problem. Wenn es eine Sache gibt, die ich an der Börse gelernt habe, dann ist es, dass Unsicherheit das größte Problem für die Kursentwicklung ist, und sobald diese verschwindet, wird alles besser. In der Regel.

RTX hat hier also eine Aufgabe und wird dieses Problem lösen. Parallel dazu wird an dem weitergearbeitet, was bereits auf dem Plan steht, um das Unternehmen weiter voranzubringen. Die fundamentalen Kennzahlen sehen für mich alle gut bis sehr gut aus.

Für Dividendensammler scheint dies eine gute Gelegenheit zu sein, da man derzeit für über 3% Dividendenrendite in ein attraktiv bewertetes Unternehmen mit guten Wachstumsaussichten einsteigen kann.

RTX ist ein sogenannter Dividend Champion* und hat die Dividende die vergangenen 30 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,2% und in den letzten 3 Jahren um 6,4% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,66 USD in 2013, auf 4,78 USD in 2022 und für 2023 werden 5,01 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,3 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,9.

Die Dividendenrendite (Dividend Yield) beträgt 3,1%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 45,2%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 75,- USD bzw. 70,- EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

Idee #4: PetMed Express Inc. (PETS)

PetMed Express, Inc. ist zusammen mit seinen Tochtergesellschaften als Apotheke für Haustiere in den Vereinigten Staaten tätig. Das Unternehmen vertreibt verschreibungspflichtige und nicht verschreibungspflichtige Tierarzneimittel, Gesundheitsprodukte und anderen Bedarf für Hunde, Katzen und Pferde. Es bietet nicht verschreibungspflichtige Medikamente und Zubehör wie Floh- und Zeckenschutzmittel, Knochen- und Gelenkpflegeprodukte, Vitamine, Leckerlis, Nahrungsergänzungsmittel, Hygieneprodukte und Zubehör sowie verschreibungspflichtige Medikamente wie Herzwurm-, Floh- und Zeckenschutzmittel, Arthritis-, Dermatitis-, Schilddrüsen-, Diabetes-, Schmerz-, Herz-/Blutdruck- und andere Spezialmedikamente sowie generische Ersatzpräparate. Das Unternehmen vertreibt auch Futter, Betten, Kisten, Treppen und anderen Haustierbedarf. Es vertreibt seine Produkte über seine Internet-Website, eine mobile App, ein Kunden-Support-Center und Direktwerbung/Drucksachen wie Broschüren und Postkarten sowie über Fernsehwerbung unter den Marken 1-800-PetMeds, PetCare Rx und PetMeds. Das Unternehmen wurde 1996 gegründet und hat seinen Hauptsitz in Delray Beach, Florida.

Kommen wir zu einem Sorgenkind und echten Problemfall. Ich habe PetMed Express zwar nicht in meinem Dividendendepot und kann als Fazit vorwegnehmen, dass ich es dafür derzeit und wohl auch in Zukunft nicht in Betracht ziehen würde, aber ich habe Anteile davon im Optionskonto und bin damit ordentlich unter Wasser.

Mit Optionen auf PetMed Express konnte man aufgrund der hohen Volatilität gute Prämien verdienen, aber da der Abwärtstrend in den letzten 1-2 Jahren an Dynamik gewonnen hat, hilft das am Ende auch nicht mehr. Aber Optionen sollen hier nicht das Thema sein, konzentrieren wir uns wie immer auf die fundamentalen Kennzahlen und die aktuellen unternehmerischen Herausforderungen.

Auf den ersten Blick sieht es fundamental absolut katastrophal aus. Umsatz und Gewinn rückläufig, Dividende nicht durch Gewinn gedeckt und so weiter. Im Jahr 2023 konnte ein Verlust bei den Earnings per Share (Gewinn pro Aktie) gerade noch vermieden werden, wobei hier einige Effekte enthalten sind, die das Management von PetMed Express auch anders hätte handhaben können, wie z.B. das Timing von Akquisitionen.

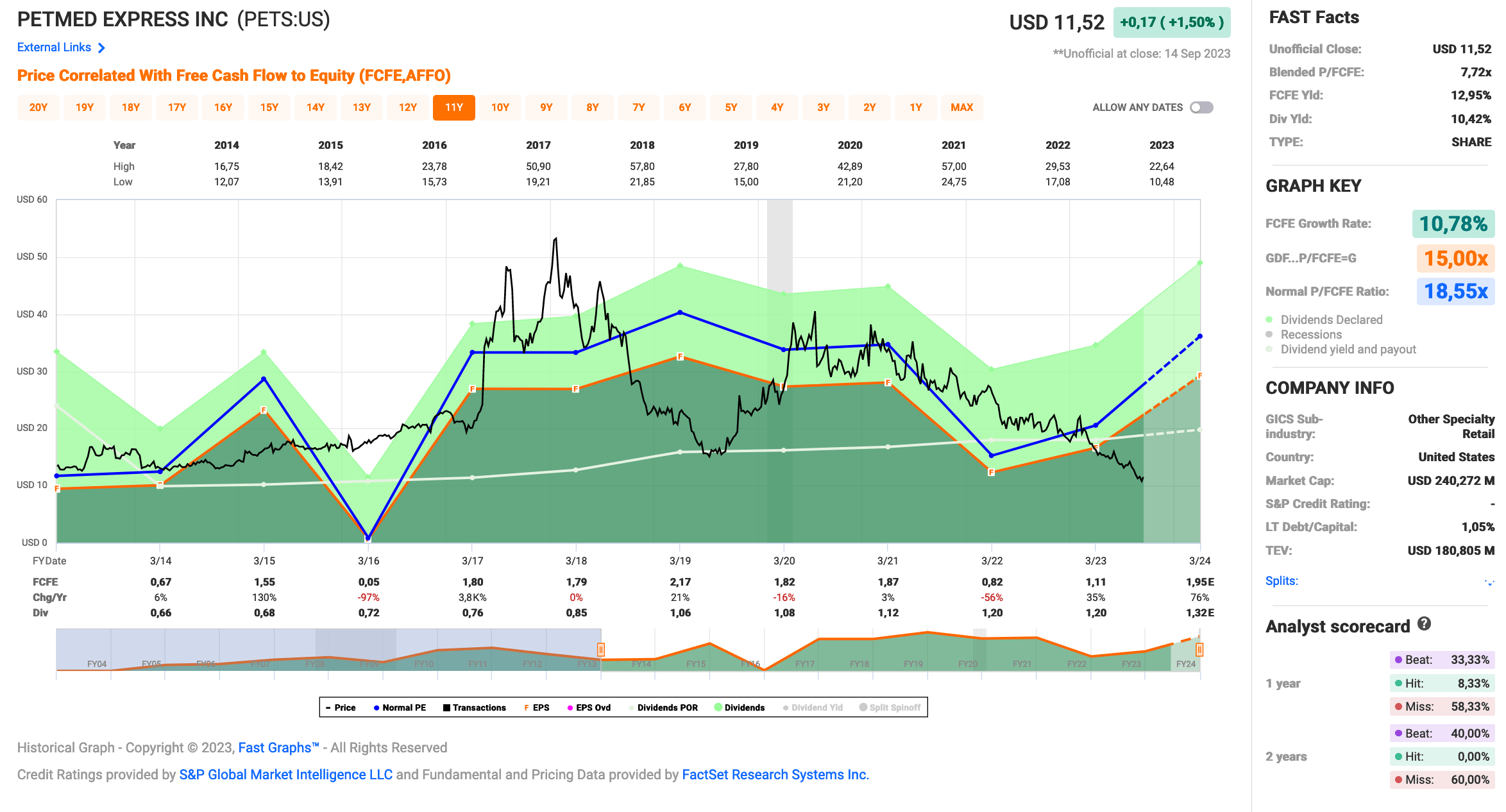

Auf den zweiten Blick sieht es etwas besser aus, denn immerhin kann PetMed Express noch einen ordentlichen Cash Flow generieren und man hat noch einen guten Batzen Cash in der Bilanz. Und vor allem ist man praktisch schuldenfrei. Die vorhandenen Barreserven übersteigen die Verbindlichkeiten um etwa den Faktor 2,5.

Der frei verfügbare Cashflow deckt auch nahezu die Dividende.

Das kann PetMed Express zwar 1-2 Jahre machen, aber auf Dauer ist es so natürlich nicht tragbar. Nachhaltig geht anders!

Die Dividende wurde bisher immer gezahlt, dies ist aber natürlich keine Garantie für die Zukunft. Aus heutiger Sicht ist eine deutliche Verbesserung des Umsatzes und des Gewinns erforderlich, um weitere Zahlungen zu gewährleisten. Sollte dies nicht der Fall sein, muss mit einer Streichung oder zumindest Kürzung der Dividende gerechnet werden, um finanziellen Spielraum zu schaffen.

Leider hat das Management in den 3-4 Jahren, in denen ich PetMed Express nun auf der Watchlist habe und verfolge, keinen so guten Eindruck hinterlassen. Immer bemüht scheint mir hier die richtige Beschreibung zu sein. Das Gesagte und Getane macht Sinn, aber am Ende kam bisher immer weniger heraus als angestrebt. Das hinterlässt irgendwann keinen guten Eindruck mehr, auch wenn die ursprüngliche Absicht gut gemeint war.

Unter den gegebenen Umständen kann ich daher derzeit nur davon abraten, die verlockende Dividendenrendite von über 10% zum Anlass zu nehmen, hier voll einzusteigen. Wer ein großes Depot hat, kann ja gern mit einer sehr kleinen Positionsgröße auf eine Verbesserung spekulieren. Alle anderen sollten lieber von der Seitenlinie zuschauen.

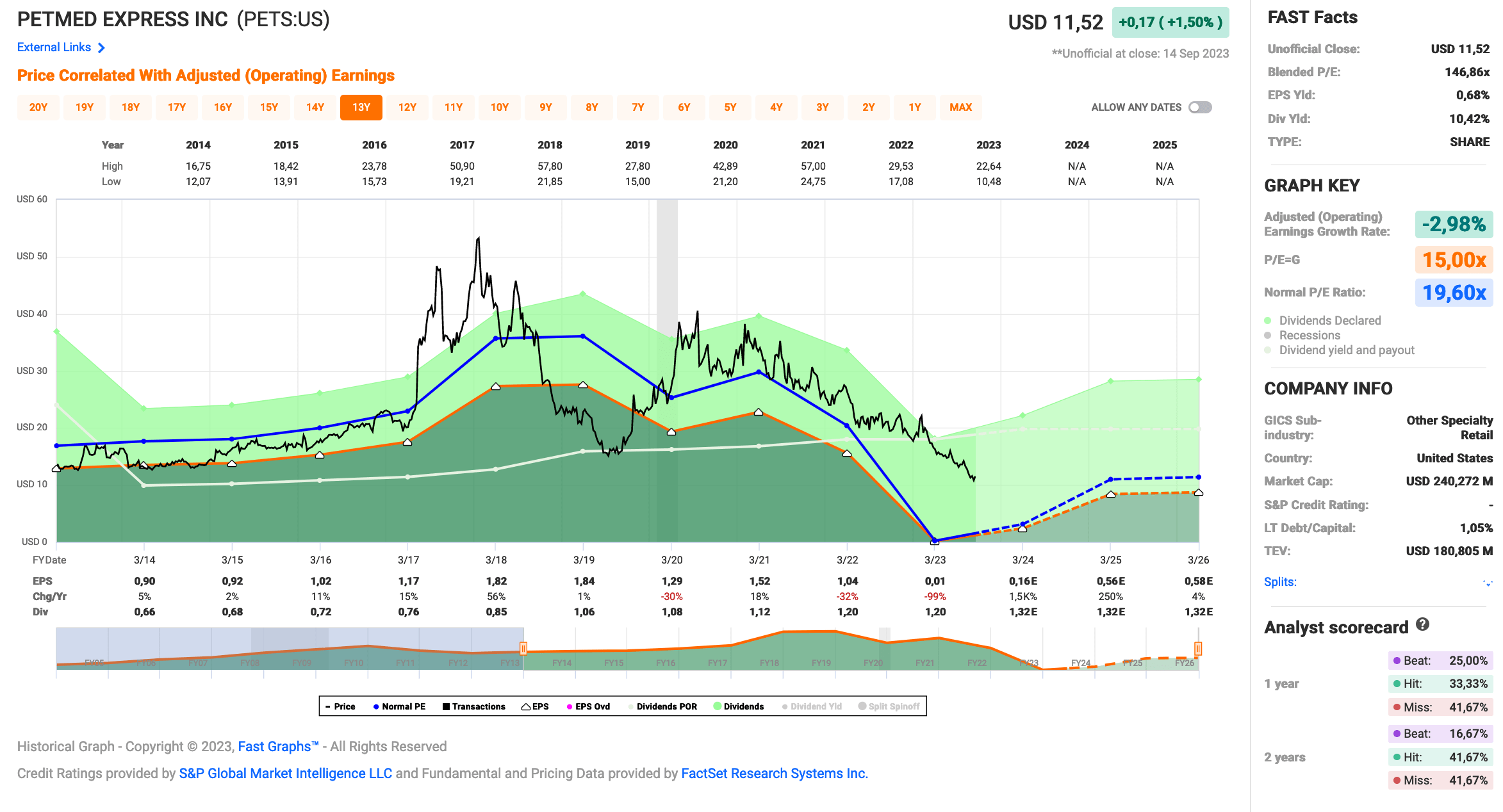

PetMed Express ist ein sogenannter Dividend Contender* und hat die Dividende die vergangenen 13 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,2% und in den letzten 3 Jahren um 3,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) fiel (!) von 0,90 USD in 2014, auf 0,01 USD in 2023 und für 2024 werden 0,16 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 146,9 (!) und liegt damit „leicht“ über dem Schnitt der letzten 10 Jahre von 19,6.

Die Dividendenrendite (Dividend Yield) beträgt 10,4%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei über 100%!

Ein S&P Credit Rating ist leider nicht verfügbar.

Idee #5: Essential Properties Realty Trust Inc. (EPRT)

Essential Properties Realty Trust, Inc. ist eine Immobiliengesellschaft, die in den Vereinigten Staaten Immobilien für Einzelmieter erwirbt, besitzt und verwaltet. Das Unternehmen vermietet seine Immobilien langfristig an mittelständische Unternehmen wie Restaurants, Autowaschanlagen, Kfz-Dienste, medizinische und zahnmedizinische Dienste, Convenience Stores, Geräteverleih, Unterhaltung, frühkindliche Bildung, Lebensmittel sowie Gesundheit und Fitness. Zum 31. Dezember 2021 verfügte das Unternehmen über ein Portfolio von 1.451 Immobilien. Das Unternehmen erfüllt die Voraussetzungen für einen Real Estate Investment Trust für Zwecke der Bundeseinkommenssteuer. Es unterliegt im Allgemeinen nicht der Körperschaftssteuer auf Bundesebene, wenn es mindestens 90% seines steuerpflichtigen Einkommens an seine Aktionäre ausschüttet. Das Unternehmen wurde im Jahr 2016 gegründet und hat seinen Hauptsitz in Princeton, New Jersey.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Essential Properties an.

Dieses Unternehmen wurde nun schon mehrfach von der Mission-Cashflow-Community hier auf dem Blog in den Kommentaren oder auf Twitter/X erwähnt und als inoffizieller Nachfolger meiner geliebten STORE Capital (R.I.P.) genannt. Zeit also, einen genaueren Blick darauf zu werfen, oder?

Erst 2016 gegründet, ist Essential Properties heute keine kleine Bude. Mit mehr als 1.700 Immobilien ist das Unternehmen in 48 US-Bundesstaaten aktiv, wobei der Schwerpunkt eindeutig in den sogenannten Sun-Belt-States liegt. Die Vermietungsquote beträgt nahezu perfekte 99,9%. Einen solchen Wert sieht man selten. Ein guter Start.

Der Fokus von Essential Properties liegt auf dem Dienstleistungssektor (79% ABR, ABR = Annualized Base Rent), dahinter der Unterhaltungssektor (13% ABR), und das Unternehmen bevorzugt Einzelmieter für jedes seiner Objekte. Die Diversifizierung erfolgt dabei über ca. 360 Mieter. Die Top 10 Mieter sind nur für 17,5% ABR verantwortlich und nur 3,6% ABR gehen auf das Konto des Nummer 1 Mieters. Auch das hört sich gut an.

Bei fast allen Mietverträgen handelt es sich um so genannte Triple-Net-Mietverträge, bei denen der Mieter praktisch alle Kosten zu tragen hat. Dafür ist die Miete niedriger als bei All-Inclusive-Verträgen. Essential Properties scheint aber auch einige dieser Non-Triple-Net-Lease-Verträge zu haben, aber ich konnte keine Informationen darüber finden, ob das beabsichtigt ist oder nicht. Weiß jemand mehr darüber?

Die durchschnittliche Laufzeit der bestehenden Verträge beträgt ca. 14 Jahre. Das ist sehr lang. Selbst Schwergewichte wie Realty Income oder NNN Reit können da mit 9,6 bzw. 10,2 Jahren nicht annähernd mithalten. Wow!

Etwa 98,5% der Verträge sind mit einem sogenannten Rent Escalator (bei uns heißt das wohl Staffelmiete, oder?) ausgestattet, der im Durchschnitt bei +1,6% p.a. liegt. Da ich keine weiteren Angaben zur Inflationsanpassung finden konnte, erscheint mir das etwas niedrig. Das muss ich mir noch genauer ansehen.

Interessant ist noch, dass das Management auf Nachfrage bei der letzten Investorenkonferenz bestätigt hat, dass man nach Möglichkeit immer daran interessiert ist, sogenannte Master Leases abzuschließen. Das bedeutet, dass ein Mieter mehrere Objekte unter 1 Vertrag mietet und wenn auch nur ein Standort pleite geht und man dort keine Miete mehr zahlt, dann verliert man alle Objekte (unitary = alles oder nichts). Ich bin mir im Moment nicht sicher, warum sich Mieter darauf einlassen, aber Essential Properties schützt sich so vor Mietausfällen, es sei denn, der Mieter geht insgesamt pleite.

Okay, die Basis klingt also alles in allem sehr gut. Love it! 🙂

Zudem wächst Essential Properties für einen REIT sehr ordentlich. Immerhin +13,2% p.a. seit Gründung. Ob das auch in Zukunft so weitergeht, muss sich erst noch zeigen, aber die Aussichten sagen erst einmal ja. Wir werden sehen.

Die große Herausforderung für alle REITs sind derzeit die steigenden Zinsen. Essential Properties hat die in 2024 fälligen Schulden bereits in 2023 refinanziert (Fälligkeit 2029) und hat nun für 2024, 2025 & 2026 gar keine Refinanzierung zu stemmen. Sehr gut!

Dazu hat man jederzeit Zugriff auf eine revolvierende Kreditfazilität in Höhe von 600 Millionen US-Dollar, die bis 2026 vertraglich fixiert ist. Das gibt Handlungsspielraum, vor allem aber gibt es Sicherheit.

Also nochmal: Insgesamt gefällt mir sehr, was ich hier sehe. Essential Properties kommt auf jeden Fall auf die Watchlist! 😉

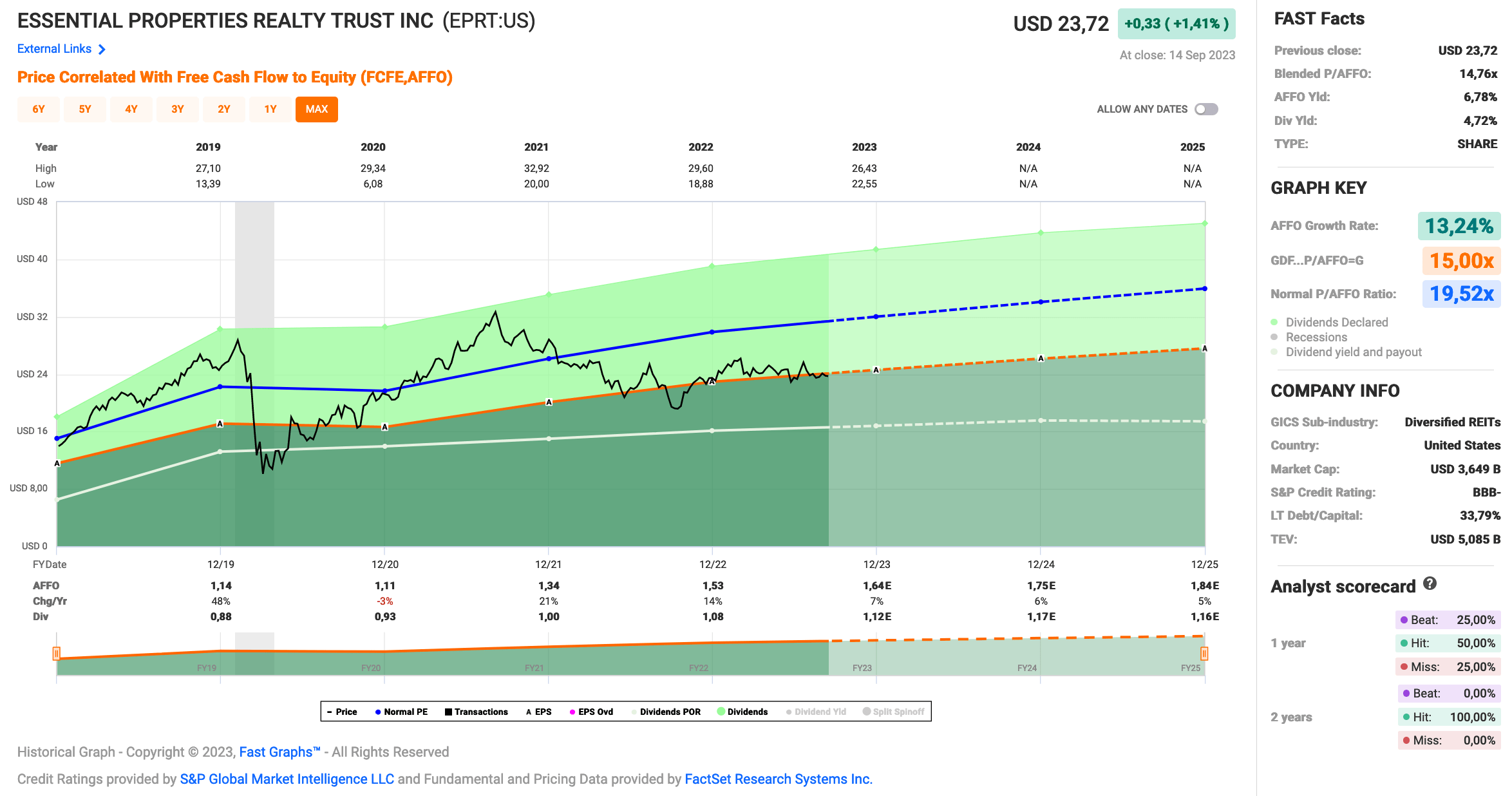

Essential Properties ist ein sogenannter Dividend Challenger* und hat die Dividende die vergangenen 5 Jahre jedes Jahr gesteigert. Über die letzten 3 Jahre wurde die Dividende durchschnittlich um 6,5% und im letzten Jahr um 5,8% erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,14 USD in 2019, auf 1,53 USD in 2022 und für 2023 werden 1,64 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 14,8 und liegt damit unter dem Schnitt der letzten 10 Jahre von 19,5.

Die Dividendenrendite (Dividend Yield) beträgt 4,7%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag für einen REIT bei sehr guten 70,3%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 22,- USD bzw. 20,50 EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

Was habt ihr so auf eurer Watchlist im September 2023 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, aus den gerade genannten Unternehmen wäre aktuell Nextera Energy und evtl. auch Essential Properties meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,07

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

In EPRT bin ich seit Anfang August investiert. Noch ist die Position klein und beträgt nur 0,49% in meinem Depot. Die Chancen stehen jedoch nicht schlecht das ich bald noch mal nach kaufe.

Hi Patrick!

Danke fürs Vorbeischauen.

Ja EPRT sieht aktuell interessant aus, wobei ich jedoch nicht weiß, ob es aufgrund der Unsicherheit an den Märkten nicht in naher Zukunft noch um einiges interessantere Einstiegskurse geben könnte. REITs bleiben weiter unter Druck wegen der Zinsen.

Grüße aus Seoul.

CU Ingo.

hi ingo,

die essential gefaellt mir gut, die scheinen ihr geschaeftsmodell auf sicherheit zu trimmen.

vielleicht bieten sie ja die 1.6% pa als ausgleich fuer den master lease an.

bei reits schaue ich gerne auf das verhaeltniss von schulden zu umsatz. ( der liegt bei essential bei 5, bei realty bei 6, bei ohi und mpw bei 7, wobei der umsatz der ohi wegen umstrukturierung etwas ladehemmung hat.)

auch das verhaeltniss von umsatzanstieg zu schuldenanstieg ist gut im lot.

bei reits ist es ganz wichtig, das management zu analysieren. reits vollfuehren immer eine gradwanderung, die gut gemanaged sein will/ muss.

Hi Manfred!

Danke fürs Vorbeischauen.

Ich stimme Dir dahingehend zu, dass das Management von REITs über besondere Fähigkeiten verfügen muss, um diese ständige Gratwanderung zu meistern. Aus diesem Grund schaue ich mir oft Interviews mit CEOs/CFOs solcher Unternehmen an und war deshalb auch ein „Fan“ von STORE Capital.

Bei EPRT habe ich noch keine Meinung zum Management. Da muss ich noch mehr recherchieren.

Grüße aus Seoul.

CU Ingo.

Hallo Ingo,

eine Liste, wovon ich nichts besitze. Nextera ist eine Firma, die ich sehr interessant finde, aber wie Du geschrieben hast, durch den Premiumpreis einfach nicht in die engere Auswahl gekommen ist. Der Preis ist mir immer noch zu hoch, aber falls er weiter nachgibt und in vernünftigere Regionen kommt, überlege ich es mir.

Kroger habe ich nicht in meine engere Liste. Ich habe zwar ein paar Lebensmittelunternehmen, aber irgendwie fand ich andere Unternehmen interessanter. Die Dividendenrendite ist solala, ist bei mir nicht das wichtigste, aber bei niedriger Dividendenrendite darf es gerne mehr Wachstum sein.

RTX Corp finde ich dagegen interessant. Mir gehts mit Rüstungsunternehmen ähnlich wie dir, aber auch bei mir haben sich die Ansichten etwas seit Ukraine verschoben. Ich habe mal vor Jahren wegen der Raumfahrt 10 Lockheed Martin gekauft, hatte aber immer ein schlechtes Gewissen wenn ich auf die Webseite ging und die Kampfjets sah. Die Entwicklung der Aktie und des Dividendenwachstums war natürlich gut, vom Anlegerstandpunkt also nichts falsch gemacht. Aber bei Flugzeugunternehmen ist leider fast immer der Militäraspekt dabei. Vielleicht kaufe ich ein paar RTX, trotz Militärprodukte.

Bei PetMed hast Du alles wesentliche gesagt. Keine gute Aussichten und viele Probleme. Lieber nicht.

Die EPRT dagegen finde ich super interessant. Da so manch meiner REITs alles andere als toll läuft, werde ich ein bisschen umschichten, was den Bereich betrifft. Und das Unternehmen schaut sehr solide aus.

Ich selber habe im August und bis jetzt im September nichts gemacht. Ich möchte aber gerne weiter Pfizer aufstocken, bei den Reality (O) weiter nachkaufen und dann mal schauen.Vielleicht kaufe ich eine kleine Position des EPRT, warum nicht?

Viele Grüße

Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

0 von 5? Das hatten wir noch nie, oder? 🙂

Und mal eine Zeit lang nichts zu tun und nur zu beobachten, das ist absolut in Ordnung. Mache ich im Moment auch, aber eher gezwungenermaßen, weil ich kein überschüssiges Geld zur Verfügung habe.

Wenn ich Geld übrig hätte, wüsste ich schon, wo ich es investieren könnte. EPRT und VICI wären so Top-Kandidaten.

Grüße aus Seoul.

CU Ingo.

Hi Ingo !

Ich hab eine schwachstelle der essentual gefunden : eine gewaltige aktien verwaesserung ! Hatte essentual 2018 noch

16,000 Aktien, so betrug die aktien anzahl im jahr 2022, also 5 jahre spaeter, bereits 135,000 ! dadurch wurde der FFO immens verwaessert : 2018 betrugen die FFO/sh noch 3.0 USD, im jahr 2022 waren es nur noch

1.6 USD. Zur verteidigung von essential kann man aber sagen, dass sie sich in den letzten 5 y noch in der Aufbauphase befanden.

gruss nach ???

Hi Manfred!

Naja, neue Aktien auszugeben, um Akquisitionen zu finanzieren, ist ja das Geschäftsmodell eines REITs. Ich weiß nicht, ob man da von Verwässerung sprechen kann.

Aber einen guten Punkt hast du, wenn das am Ende negativ für’s AFFO ist, dann ist das keine gute Entwicklung. Vielleicht ist das tatsächlich der Grund, warum die Investoren hier grad zurückhaltend sind?

Andererseits ist EPRT noch sehr jung und im „Wachstumsmodus“. Wer weiß, vielleicht war das alles so geplant und die ersten AFFO Zahlen haben ein übertrieben positives Bild gezeigt, das sich so nicht halten konnte und nun sind die aktuellen AFFO Zahlen die realistischeren.

Ich habe gerade erst angefangen mich mit EPRT zu beschäftigen. Muss noch viel lesen und lernen.

Grüße aus Seoul.

CU Ingo.