Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im September 2022!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im September 2022

In dieser Ausgabe dabei: AY, SWKS, LNC, VZ & DLR

Idee #1: Atlantica Sustainable Infrastructure PLC (AY)

Atlantica Sustainable Infrastructure plc besitzt, verwaltet und investiert in Anlagen in den Bereichen erneuerbare Energien, Speicherung, Erdgas und Wärme, Stromübertragungsleitungen und Wasser in den Vereinigten Staaten, Kanada, Mexiko, Peru, Chile, Kolumbien, Uruguay, Spanien, Italien, Algerien und Südafrika. Das Unternehmen besitzt 39 Anlagen mit einer installierten Gesamtkapazität von 2.044 Megawatt (MW) an erneuerbaren Energien, 343 MW an erdgasbefeuerter Stromerzeugungskapazität, 55 thermische Megawatt an Fernwärmekapazität, 1.229 Meilen an Stromübertragungsleitungen und 17,5 Millionen Kubikfuß pro Tag an Wasserentsalzungsanlagen. Das Unternehmen war früher unter dem Namen Atlantica Yield plc bekannt und änderte im Mai 2020 seinen Namen in Atlantica Sustainable Infrastructure plc. Atlantica Sustainable Infrastructure plc wurde im Jahr 2013 gegründet und hat seinen Sitz in Brentford, Vereinigtes Königreich.

Bei mir ist Atlantica Sustainable Infrastructure bisher immer durch das Raster gerutscht, weil die Verschuldung extrem hoch ist und es mit einem S&P Credit Rating von BB+ noch nicht einmal für das sogenannte Investment Grade reicht. Das ist für mich in der Regel ein Ausschlusskriterium.

Nun hat aber der vielgeschätzte Christian W. Röhl in einer der Echtgeld.TV Sendungen mal dazu etwas gesagt, was das Ganze in ein ziemlich anderes Licht setzt und dieses Unternehmen auch für mich interessant macht.

So sind die über 5 Milliarden USD Schulden in der Bilanz nicht zu 100% Atlantica Sustainable Infrastructure direkt zuzurechnen, sondern verteilen sich zu großen Teilen auf Tochterunternehmen bzw. deren Projektgesellschaften. Um diesen Betrag bereinigt verbleibt noch ein Schuldenberg von ca. 800 Millionen. Das ist dann schon eine ganz andere Größenordnung, oder?

Der Vorteil dieser Konstruktion ist, dass jede Projektgesellschaft für sich allein haftet. Ein Totalausfall einer solchen Gesellschaft würde zwar immer noch das Ergebnis von Atlantica Sustainable Infrastructure negativ belasten, aber man muss zumindest nicht befürchten, einfach 1:1 die Schulden plus etwaige Verluste abdecken zu müssen.

Außerdem sind fast 90% der Schulden mit fixen Zinsen oder gegen Zinsanstiege abgesichert (sogenanntes Hedging). Damit ist man relativ immun gegen kurz- und mittelfristig steigende Zinsen. Mal ganz davon abgesehen, dass in den nächsten 3 Jahren kaum etwas von den aktuellen Schulden zur Tilgung ansteht. Ein nicht zu unterschätzendes Plus in meinen Augen.

Das Unternehmen wurde als sogenannte YieldCo (Yield steht für Gewinn und Co für Company) aufgebaut und hieß bis vor einigen Jahren auch noch treffenderweise Atlantica Yield PLC. Aber ich vermute, dass es in Zeiten von ESG einfach opportun war, ein „sustainable“ mit in den Namen einzubauen. Spaß beiseite, ein Unternehmen was mehrheitlich auf erneuerbare Energien setzt, kann das ruhig schonmal so machen, oder?

An dem YieldCo sieht man aber schon, dass hier der Cash Flow im Vordergrund steht und nicht zwangsläufig das Wachstum. Atlantica Sustainable Infrastructure möchte eine möglichst hohe Ausschüttungsrendite (aktuell über 5%) für die Anleger einfahren. Das erklärt auch, warum das Wachstum sich in Grenzen hält. Es spielt halt nur die 2. Geige. Aber immerhin gibt es Wachstum.

Und investiert wird auch. Erst letztes Jahr wurden ca. 480 Millionen USD in die Hand genommen, um mehrere Projekte zu übernehmen. Es wird also auch in Zukunft keinen Stillstand beim Wachstum geben.

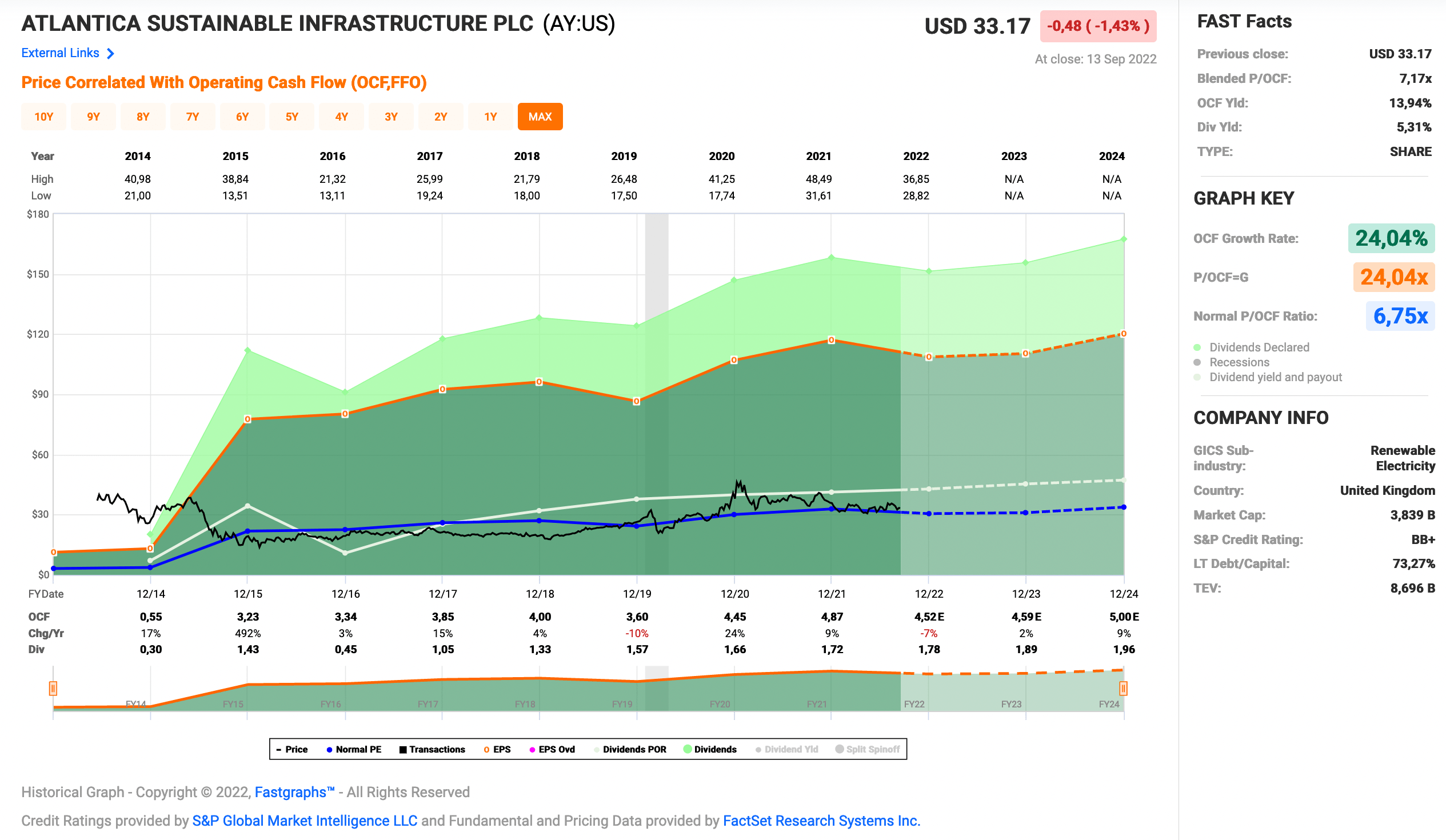

Das Fastgraphs oben zeigt den operativen Cash Flow, weil aufgrund der besonderen Unternehmenstruktur (zum Glück aber keine LP oder MLP, sonst wäre das aus steuerlicher Sicht ein No Go) und dessen Bilanzierung die Zahlen für den Gewinn pro Aktie (Earnings per Share, EPS) keine richtige Aussagekraft haben.

Lasst euch auch nicht von dem 24er Cash-Flow-Wachstum blenden. Das kommt wegen dem sprunghaften Anstieg in 2015. Ab 2016 sind es dann eher 4-5%. Das ist aber auch noch gut und für die Zukunft realistisch fortführbar. Ich erwarte, dass künftige Dividendenerhöhungen ebenfalls in dem Rahmen stattfinden werden. Das wäre bei einem Einstieg mit über 5% Dividendenrendite nicht schlecht.

Atlantica Sustainable Infrastructure scheint also geeignet für alle, die gern in erneuerbare Energien investieren wollen und Ausschüttungen vor Wachstum präferien. Also eher für Alle, die ihre Dividenden bereits verkonsumieren. Wer dagegen einen ausreichend langen Anlagehorizont hat, möchte vielleicht doch eher auf das Wachstum achten und kann sich ja mal bei der Konkurrenz umschauen.

Atlantica Sustainable Infrastructure ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 6 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 11,1% und in den letzten 3 Jahren um 4,3% jedes Jahr gesteigert.

Der operative Cash Flow pro Aktie (Operating Cah Flow per Share = OCF) stieg von 0,55 USD in 2014, auf 4,87 USD in 2021 und für 2022 werden 4,52 USD erwartet.

Das P/OCF Ratio (ein KGV bzw. P/E Ratio macht bei dem Unternehmen keinen Sinn) beträgt beim aktuellen Kurs 7,2 und liegt damit leicht über dem Schnitt der letzten Jahre von 6,8.

Die Dividendenrendite (Dividend Yield) beträgt 5,3%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 35,2%.

Das S&P Credit Rating ist BB+ (Non-Investment Grade).

Ich finde Preise um und unterhalb von 30,- USD bzw. 30,- EUR interessant und immer, wenn die Dividendenrendite deutlich Richtung 6% notiert.

Idee #2: Skyworks Solutions Inc. (SWKS)

Skyworks Solutions, Inc. entwirft, entwickelt, fertigt und vermarktet zusammen mit seinen Tochtergesellschaften proprietäre Halbleiterprodukte, einschließlich geistigen Eigentums in den Vereinigten Staaten, China, Südkorea, Taiwan, Europa, dem Nahen Osten, Afrika und dem restlichen asiatisch-pazifischen Raum. Das Produktportfolio umfasst Verstärker, Antennentuner, Dämpfungsglieder, Kfz-Tuner und digitale Radios, Zirkulatoren/Isolatoren, DC/DC-Wandler, Demodulatoren, Detektoren, Dioden, drahtlose analoge System-on-Chip-Produkte, Richtkoppler, Diversity-Empfangsmodule, Filter, Front-End-Module, Hybride, Leuchtdiodentreiber, rauscharme Verstärker, Mischer, Modulatoren, Optokoppler/Optoisolatoren, Phasenregelschleifen, Phasenschieber, Leistungsteiler/-kombinierer, Empfänger, Schalter, Synthesizer, Zeitgeber, technische Keramik, spannungsgesteuerte Oszillatoren/Synthesizer und Spannungsregler. Das Unternehmen bietet seine Produkte für den Einsatz in den Bereichen Luft- und Raumfahrt, Automobil, Breitband, Mobilfunkinfrastruktur, Connected Home, Unterhaltung und Spiele, Industrie, Medizin, Militär, Smartphones, Tablets und Wearables an. Es vertreibt seine Produkte über Direktvertriebsmitarbeiter, Distributoren für elektronische Komponenten und unabhängige Handelsvertreter. Das Unternehmen wurde 1962 gegründet und hat seinen Hauptsitz in Irvine, Kalifornien.

Skyworks Solutions ist ein Entwickler und Hersteller von hochspezialisierten Halbleitern (Semiconductors) und konnte die letzten Jahre eine sehr guten Entwicklung vorweisen.

Dies gelang vorallem Dank der engen Bindung an Apple, denen man unter anderem das sogenannte Radio Frequency Front-End (RFFE) verkauft. Was das genau ist entzieht sich meiner Kenntnis, aber ohne würde so ein iPhone halt nichts zum nächsten Sendemast funken können.

Es ist auf jeden Fall nicht das 5G-Modem, das kommt von Qualcomm. Jedoch scheint es ähnlich wichtig zu sein und für Skyworks Solutions das Beste, man hat Patente darauf, die einen Nachbau nicht so einfach machen.

Die Umsätze aus diesem Geschäft mit Apple machen ca. 59% aller Umsätze des Unternehmens aus, was natürlich extrem viel ist und eine nicht gewünschte Abhängkeit kreiert.

Zum Glück ging das bisher gut und auch alle Berichte, dass Apple diese Art von Chips selbst (in house) designen und herstellen möchte, stellten sich zumindest bisher als falsch heraus.

Trotzdem ist Skyworks Solutions nicht untätig und versucht diese Abhängkeit nachhaltig zu reduzieren. So fokussiert man sich vermehrt darauf, seine Chips auch in alle möglichen Autos zu bekommen. In meinen Augen ein logischer Schritt, denn erstens beginnt dort die Vernetzung (Internet Of Things, IoT) erst so richtig, man hat also noch viel Wachstum vor Augen, und zweitens ist der Bedarf an Chips allgemein auch größerer.

So wird geschätzt, dass man in einem 5G fähigen Smartphone Halbleiter im Wert von ca. 25 USD von Skyworks Solutions benötigt, um es über Mobilfunk online zu bringen und bei einem Auto sollen dies ca. 50 USD sein. Also das Doppelte.

Abseits vom Automobilmarkt verkauft Skyworks Solutions seine Chips auch für Anwendungen im Bereich Smart City (was immer das sein soll), für kritische medizinische Anwendungen und allgemein für Funkstationen & Funktürme. Alle diese Märkte werden als Wachstumsmärkte angesehen.

Aufgrund dessen geht man auch in den nächsten Jahren davon aus, zweistellig wachsen zu können.

Um dieses Wachstum auch nachhaltig befeuern zu können, kauft man, wie fast schon üblich in der Branche, weiter zu. So integrierte man in 2021 für 2,75 Milliarden das Unternehmen Silicon Laboratories.

Ich finde Skyworks Solutions durchaus interessant. Gutes Wachstum und ordentliche Dividende. Was will man mehr?

Last but not least nochmals zur Erinnerung, wer bereits Apple im Depot hat, sollte vielleicht lieber zweimal überlegen, ob man sich auch noch Skyworks Solutions dazulegt. Wenn es Apple gut geht, geht es auch Skyworks Solutions gut. Aber wenn nicht, dann ist der Schmerz gleich zweimal so groß. Zumindest solange man sich nicht nachhaltig aus dieser Abhängigkeit befreien kann.

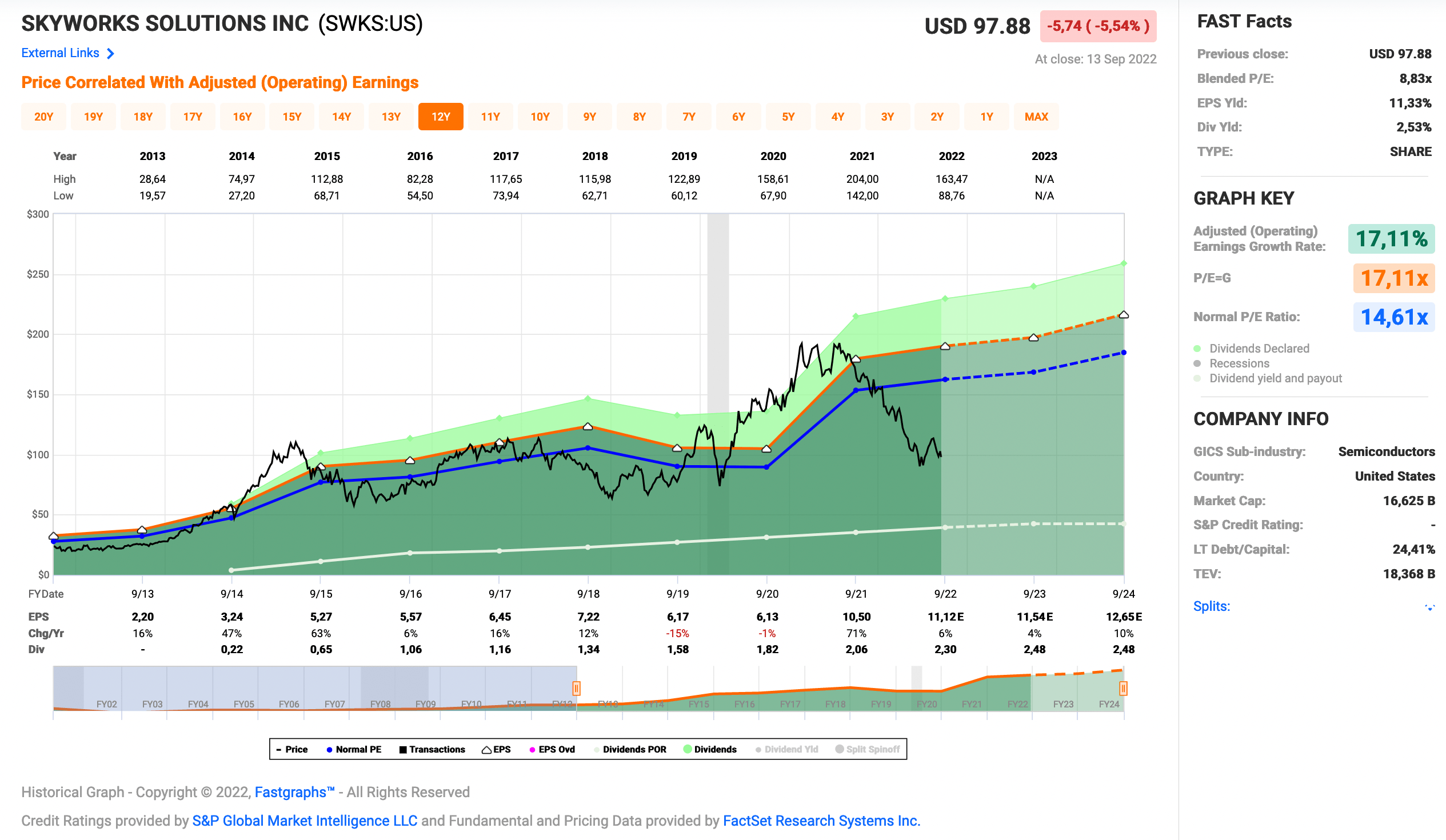

Skyworks Solutions ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 8 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 14,9% und in den letzten 3 Jahren um 13,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,20 USD in 2013, auf 10,50 USD in 2021 und für 2022 werden 11,12 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,8 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 14,6.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei niedrigen 19,6%.

Das S&P Credit Rating ist nicht verfügbar.

Ich finde Preise um und unterhalb von 85,- USD bzw. 85,- EUR interessant und immer, wenn die Dividendenrendite bei 3% oder höher notiert.