Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im September 2022!

5 Ideen für deine Watchlist im September 2022

In dieser Ausgabe dabei: AY, SWKS, LNC, VZ & DLR

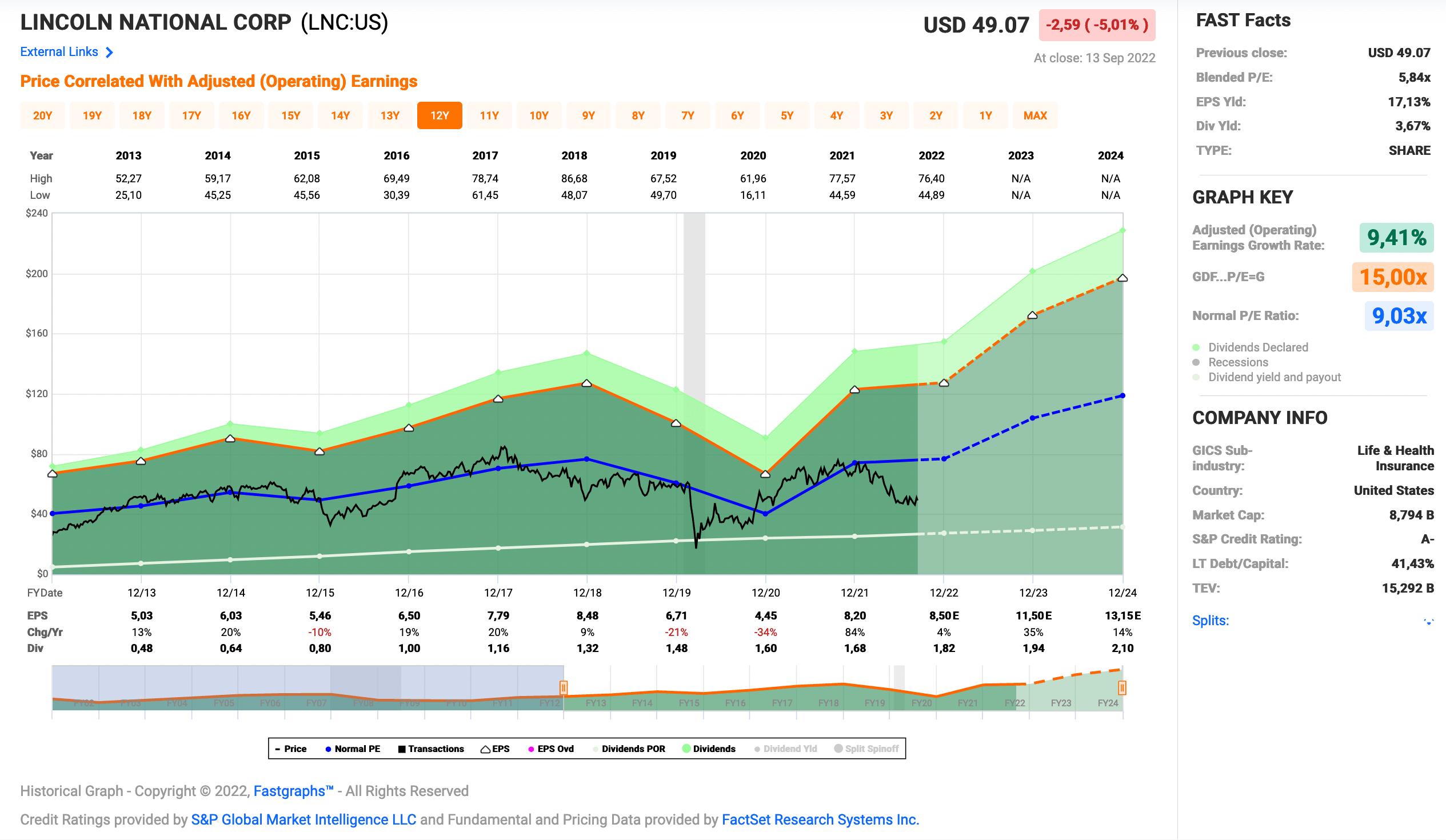

Idee #3: Lincoln National Corp. (LNC)

Die Lincoln National Corporation betreibt über ihre Tochtergesellschaften mehrere Versicherungs- und Altersvorsorgegeschäfte in den Vereinigten Staaten. Sie ist in vier Segmenten tätig: Rentenversicherungen, Altersvorsorge, Lebensversicherungen und Gruppenschutz. Das Segment Annuities bietet feste, variable und indexierte variable Rentenversicherungen an. Das Segment Retirement Plan Services bietet Arbeitgebern Produkte und Dienstleistungen für die Altersvorsorge an, vor allem im Bereich der beitragsorientierten Altersvorsorge. Dieses Segment bietet variable Einzel- und Gruppenrenten, feste Gruppenrenten und auf Investmentfonds basierende Programme sowie eine Reihe von Planservices, einschließlich Planaufzeichnungen, Compliance-Tests, Teilnehmerschulungen und Treuhand- und Verwahrungsdienstleistungen. Das Segment Life Insurance bietet Lebensversicherungsprodukte an, darunter Risikoversicherungen wie Single- und Survivorship-Versionen von Universal-Life-Versicherungen, variable Universal-Life-Versicherungen, indexierte Universal-Life-Versicherungen sowie Zusatzversicherungen für kritische Krankheiten und Langzeitpflege. Das Segment Group Protection bietet nicht-medizinische Gruppenversicherungsprodukte an, die Kurz- und Langzeitinvalidität, gesetzliche Invalidität und bezahlten Urlaub aus familiären Gründen sowie Abwesenheitsmanagement, Risikolebens-, Zahn-, Sehkraft- und Unfallversicherungen und Leistungen bei kritischen Krankheiten umfassen und dem Arbeitgebermarkt über verschiedene Formen von arbeitnehmer- und arbeitgeberfinanzierten Plänen zur Verfügung stehen. Das Unternehmen vertreibt seine Produkte über Berater, Makler, Planer, Agenten, Finanzberater, Drittverwalter und andere Vermittler. Die Lincoln National Corporation wurde 1905 gegründet und hat ihren Sitz in Radnor, Pennsylvania.

Mit Lincoln National habe ich seit langer Zeit mal wieder einen langweiligen Versicherer mit dabei. Wobei bei den nordamerikanischen Vertretern dieser Zunft ja zum Versicherungsgeschäft auch meist noch ein ordentlicher Anteil von der dort privat zu organisierenden Altersvorsorge dazukommt. Genauso langweilig, aber nicht weniger lukrativ.

So ist es auch hier und das Unternehmen verdient sehr gut daran, das Geld der arbeitenden Bevölkerung zu nehmen, zu verwalten, im Idealfall zu vermehren und daraus dann eine Absicherung für das Rentenalter zu bauen, sogenannte Retirement Plans.

Dabei geht Lincoln National aber kein hohes Risiko ein. 97% aller Gelder stecken in Investitionen, die mindestens über Investment Grade (60% mit A Ratings) verfügen. Solange also keine faulen Eier auf dem Markt sind, wie es damals zu Beginn der Finanzkrise beim Zusammenbruch von Lehmann Brothers leider der Fall war, sollte das relativ sicher sein.

Die Geschäfte liefen bei Lincoln National während der Pandemie nicht optimal, aber schon letztes Jahr gab es ein starkes Comeback und das Unternehmen ist zuversichtlich, die nächsten Jahre zweistellig wachsen zu können.

Dazu kauft das Unternehmen verstärkt eigene Aktien zurück. So konnte man in den letzten 10 Jahren ca. 39% der ausstehende Aktien aus dem Verkehr ziehen und allein in den letzten 12 Monaten waren es 10%. Da scheint ein Management mal gutes Timing zu zeigen, bei den Aktienrückkäufen. Gefällt mir.

Wenn man nun die extrem niedrige Bewertung mit einem KGV von gerade einmal 5,8 nimmt, das starke zweistellige Wachstum dazupackt und die Aktienrückkäufe so weitergehen, wovon ich aktuell ausgehe, dann könnte das eine sehr gute Gelegenheit sein, in ein stark unterbewertetes Unternehmen einzusteigen und die nächsten Jahre viel Spaß damit zu haben.

Ehrlich gesagt würde mich eine Verdoppelung des Kurses in 2-3 Jahren nicht wundern. Stichwort Mean-Reversion-Effekt.

Dazu gibt es bei Lincoln National eine Dividendenrendite oberhalb von 3%, die Jahr für Jahr ordentlich gesteigert wird. Das versüßt einem die Wartezeit, wenn der Markt weiterhin irrational sein sollte und die Kurssteigerungen doch noch länger auf sich warten lassen.

Lincoln National ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 13 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 20,9% und in den letzten 3 Jahren um 7,5% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,03 USD in 2013, auf 8,20 USD in 2021 und für 2022 werden 8,50 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 5,8 und liegt damit unter dem Schnitt der letzten Jahre von 9,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,7%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei niedrigen 20,5%.

Das S&P Credit Rating ist A- (Investment Grade).

Ich finde Preise um und unterhalb von 45,- USD bzw. 45,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

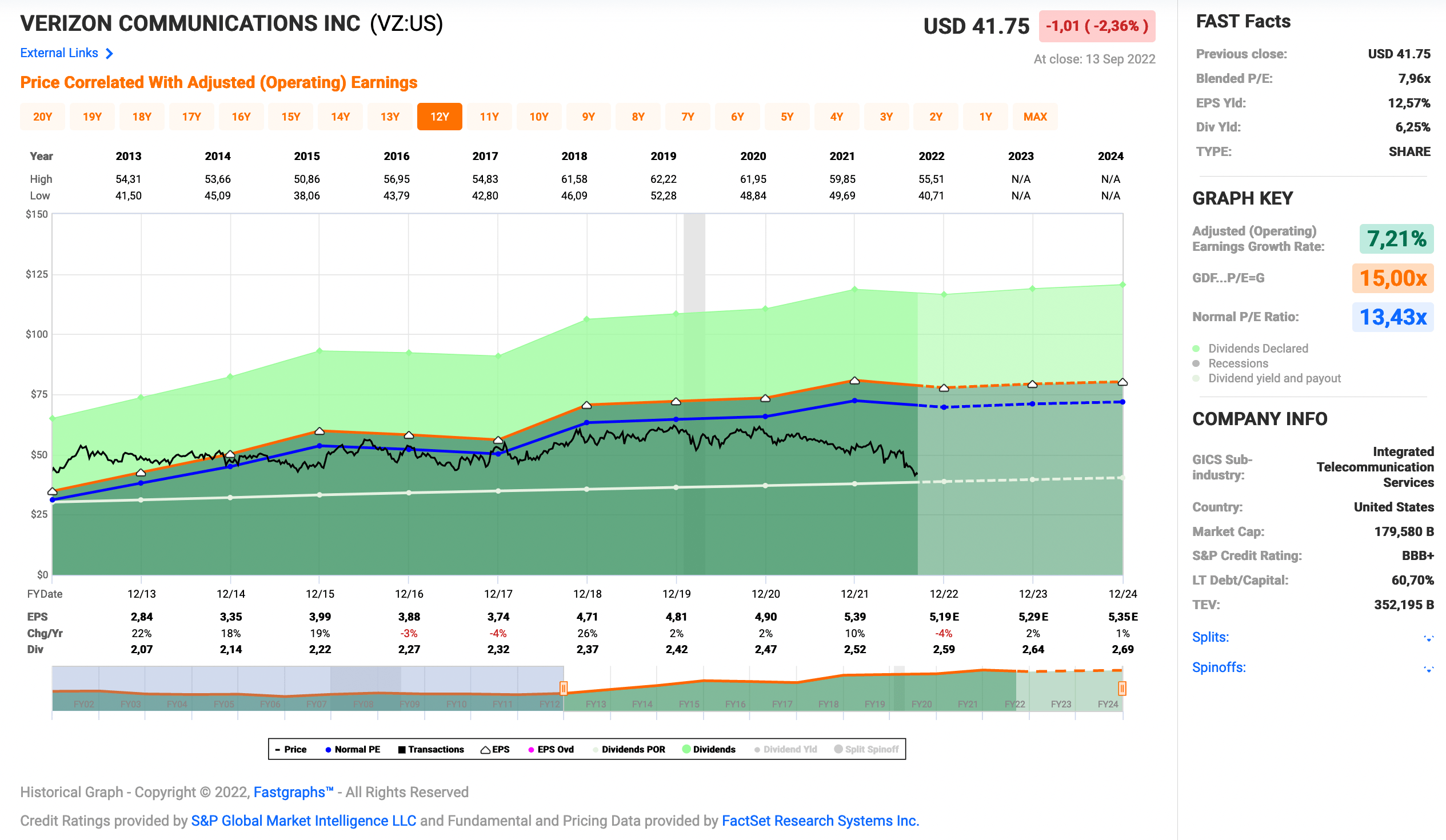

Idee #4: Verizon Communications Inc. (VZ)

Verizon Communications Inc. bietet über seine Tochtergesellschaften Kommunikations-, Technologie-, Informations- und Unterhaltungsprodukte und -dienste für Privatkunden, Unternehmen und Behörden weltweit an. Das Privatkundensegment bietet Postpaid- und Prepaid-Dienste, Internetzugang auf Notebooks und Tablets, drahtlose Geräte wie Smartphones und andere Mobiltelefone sowie drahtlose Internetgeräte wie Tablets und andere drahtlos verbundene Geräte wie Smartwatches. Außerdem bietet es Lösungen für Festnetzanschlüsse für Privatkunden an, wie Internet-, Video- und Sprachdienste, und verkauft Netzzugang an Betreiber virtueller Mobilfunknetze. Das Geschäftssegment des Unternehmens bietet Netzwerkkonnektivitätsprodukte, einschließlich privater Netzwerke, privater Cloud-Konnektivität, virtueller und softwaredefinierter Netzwerke und Internetzugangsdienste sowie Internetprotokoll-basierte Sprach- und Videodienste, Unified-Communications- und Collaboration-Tools und Kundenkontaktcenter-Lösungen. Dieses Segment bietet auch eine Reihe von Management- und Datensicherheitsdiensten, nationale und globale Sprach- und Datenlösungen wie Sprachanrufe, Messaging-Dienste, Konferenzen, Contact-Center-Lösungen und private Leitungs- und Datenzugangsnetzwerke, Geräte für Kunden, Installations-, Wartungs- und Standortdienste sowie Produkte und Dienstleistungen für das Internet der Dinge. Das Unternehmen war früher als Bell Atlantic Corporation bekannt und änderte im Juni 2000 seinen Namen in Verizon Communications Inc. Verizon Communications Inc. wurde 1983 gegründet und hat seinen Hauptsitz in New York, New York.

Ich habe Verizon bereits mit einer kleinen Position im Depot und immer gesagt, wenn ich bei einer Dividendenrendite von 6% oder höher nachkaufen kann, dann ziehe ich das in Betracht. Ich hätte nicht gedacht, dass es so schnell gehen würde, aber okay. Here we are!

Das Unternehmen muss ich jetzt nicht groß beschreiben, denn den meisten sollte bekannt sein, was die so treiben. Schauen wir lieber, warum Verizon im Moment etwas zu straucheln scheint und der Kurs gerade ein neues 10-Jahres-Tief gebildet hat.

Zum einen sind da weiterhin die hohen Kosten für den Ausbau des 5G-Netzes, welche in Verbindung mit der aktuellen Inflation sicher nicht billiger werden. Verizon versuchte hier mit Preissteigerungen dagegenzuhalten, was aber auch dafür sorgte, und das führt uns gleich zu einem anderen Problem, dass man in bestimmten Bereichen sogar zahlende Abonnenten (Paid Subscriber) verlor.

Leider gibt der CEO auch gleich noch einen pessimistischen Ausblick für das 3. Quartal. Hier erwartet er, dass man bei den privaten Endkunden weitere Marktanteile an die Konkurrenz verlieren wird. Er hofft zwar, wie es auch schon im 2. Quartal teilweise gelungen war, die Verluste durch Zugewinne bei den Geschäftskunden und durch die erwähnten Preissteigerungen aufzufangen, aber eine schöne Entwicklung ist es trotzdem nicht.

Besonders die Konkurrenz von T-Mobile US macht Probleme, denn dort gibt es zumeist bessere Konditionen für einen günstigeren Preis und in Sachen Netzabdeckung wird der Vorspung Jahr für Jahr geringer.

So kassierte Verizon den Ausblick für 2022 und obwohl man die Zahlen nur leicht nach unten korrigierte (von 5,40-5,55 USD/share auf 5,10-5,25 USD/share), reagierte der Kurs an dem Tag mit gleich mal -10%. Da scheinen einige Investoren nervös zu sein oder ihnen geht die Geduld aus.

Das Management von Verizon bleibt aber zumindest für die Jahre 2023 und 2024 optimistisch, dass man mit dem weiteren aggressiven Ausbau von 5G (O-Ton des CEO) das avisierte Wachstum an höherpreisigen Mobiltarifen schaffen kann. Deswegen wird Verizon jetzt sicher kein Wachstumsmonster, aber vielleicht schafft man es ja in den Breich von 3-5% zurück, was für ein solches Unternehmen schon okay wäre.

Bei all dem gesagten werden trotzdem einige nur auf den Kurs schauen und sagen, dass ein Investment in Verizon total sinnlos ist. Das Hauptargument ist dann immer, die Dividende kann die Kursverluste ja nicht ausgleichen. Aber auch hier möchte ich erneut darauf hinweisen, dass es verschiedene Typen von Investoren gibt und deren Anforderungen können sich stark unterscheiden.

So ist eine Dividendenrendite von 6% oder mehr für Einkommensinvestoren, also solche Menschen, die bereits von der Dividende ihr Leben bestreiten wollen, total interessant. Hoher Cash Flow, ohne Anteile vom Depot verkaufen zu müssen? Super. Genau das möchte man.

Dagegen sollten Investoren, die gerade erst ihr Depot aufbauen und noch 20, 30 oder 40 Jahre Zeit haben, bis sie evtl. anfangen die Dividenden zu verkonsumieren, in der Tat etwas mehr auf Wachstum achten.

Natürlich bedingt dies alles, dass der Kurs von Verizon jetzt nicht gegen Null läuft und ein gewisser Kapitalerhalt gegeben ist. Dies erreicht man am ehesten, wenn man möglichst günstig einkauft. Am besten mit etwas Abstand zum fairen Wert, um sich eine Art Sicherheitsspielraum aufzubauen, der sogenannten Margin of Safety.

Sollte sich dann keine deutliche Verschlechterung der fundamentalen Kennzahlen ergeben, wird es einfach nur ein gutes Investment werden. Davon bin ich überzeugt.

Und genau an diesem Punkt scheinen wir mal wieder zu stehen. Frei nach dem Motto: Verizon kauft man immer nur dann, wenn es 6% oder mehr Dividende gibt, ansonsten wartet man einfach ab und erfreut sich an der Dividende!

Verizon ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 2,5% und in den letzten 3 Jahren um 2,1% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,84 USD in 2013, auf 5,39 USD in 2021 und für 2022 werden 5,19 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,0 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 13,4.

Die Dividendenrendite (Dividend Yield) beträgt 6,3%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei guten 46,8%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Ich finde Preise um und unterhalb von 43,- USD bzw. 43,- EUR interessant und immer, wenn die Dividendenrendite bei 6% oder mehr notiert.

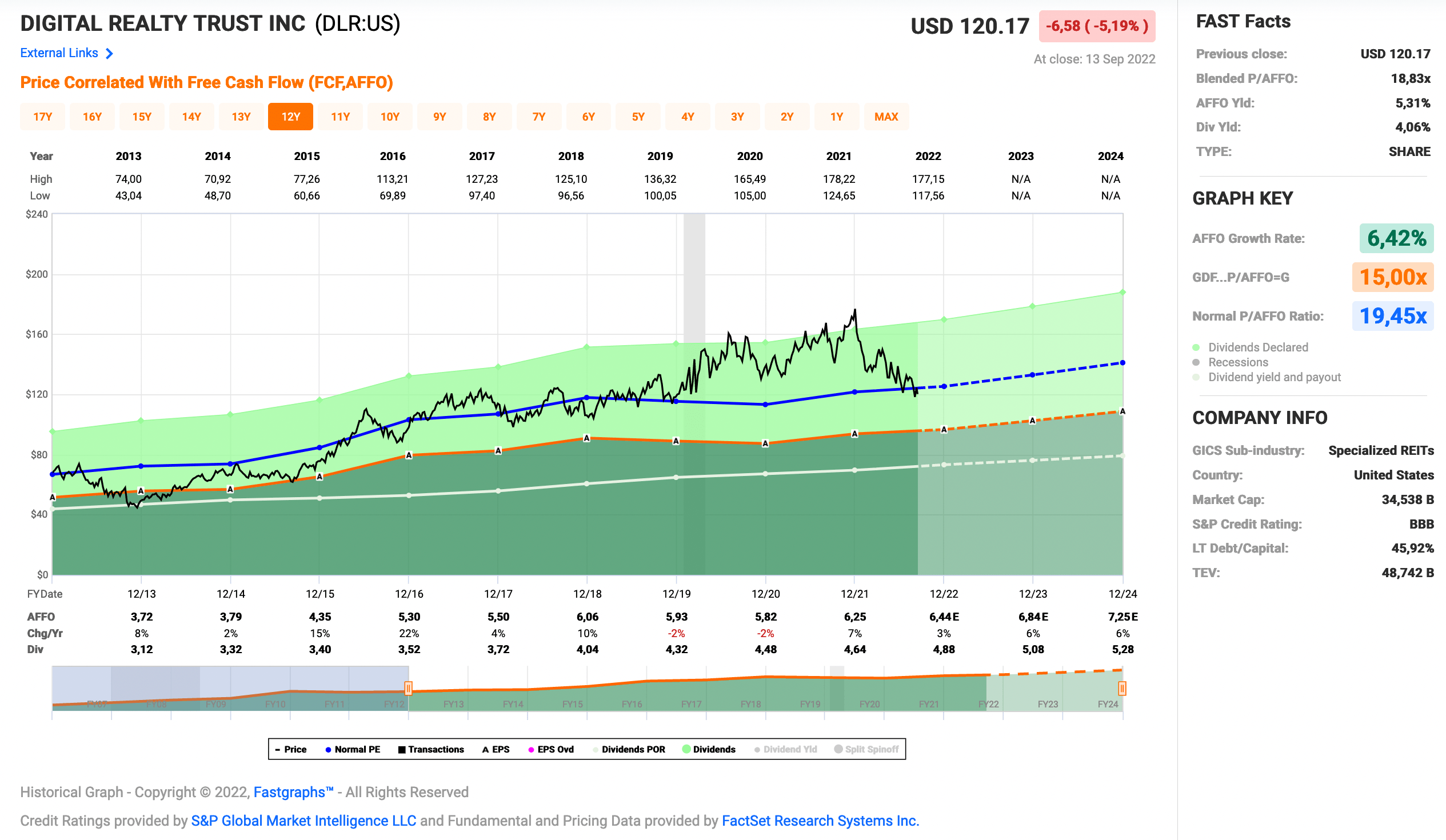

Idee #5: Digital Realty Trust Inc. (DLR)

Digital Realty unterstützt die weltweit führenden Unternehmen und Service Provider durch die Bereitstellung des gesamten Spektrums an Rechenzentrums-, Colocation- und Interconnection-Lösungen. PlatformDIGITALR, die globale Rechenzentrumsplattform des Unternehmens, bietet Kunden eine verlässliche Grundlage und eine bewährte PDxTM-Lösungsmethodik (Pervasive Datacenter Architecture) für die Skalierung des digitalen Geschäfts und die effiziente Bewältigung der Herausforderungen der Datenintensität. Die globale Rechenzentrumspräsenz von Digital Realty bietet Kunden Zugang zu den vernetzten Gebieten, die für sie wichtig sind, mit mehr als 284 Einrichtungen in 48 Metropolen in 23 Ländern auf sechs Kontinenten.

Last but not least zum Schluss wie üblich ein REIT, Digital Realty Trust.

Über Digital Realty Trust hatte ich schon ein paar Mal geschrieben und das Fazit war eigentlich immer ähnlich. Tolles Unternehmen mit starken Zahlen, aber ständig zu teuer und deswegen zu niedriger Dividendenrendite für uns Dividendensammler.

Nun zum Glück ändern sich auch mal die Zeiten. Man muss nur etwas Geduld haben, wie es scheint.

Seit Anfang des Jahres ging es bereits über 35% nach unten mit dem Kurs von Digital Realty Trust und die Aktie schnuppert wieder am Bereich der fairen Bewertung. Noch sind wir zwar nicht im Schnäppchenterritorium angekommen, aber immerhin gibt es jetzt seit langer Zeit endlich mal über 4% Dividendenrendite zum Einstieg.

Dabei konnte ich jetzt nicht direkt irgendwelche schlechten Nachrichten finden, die diesen starken Kursrückgang allein erklären würden. Ja man senkte die Prognose für 2022 leicht ab (von 6,95-7,05 USD FFO/share auf 6,75-6,85 USD FFO/share), was aber im Rahmen dessen liegt, was auch viele andere Unternehmen an Umsatzrückgang für den Rest des Jahres erwarten. Man ist da also in guter Gesellschaft.

Begründet wurde dies vorallem mit dem starken US-Dollar (43% des Umsatzes außerhalb der USA) und der schwächelnden Nachfrage. Ersteres okay, das muss man im Auge behalten, aber da sollte Digital Realty Trust zumindest teilweise drauf reagieren können, zum Beispiel durch Hedging.

Und die schwächelnde Nachfrage sehe ich nur als eine temporäre Geschichte. Denn seien wir mal ehrlich, wer denkt, dass wir in ein paar Jahren weniger Datenzentren benötigen als heute? Also ich nicht.

Digital Realty Trust besitzt mittlerweile über 290 Datenzentren, verteilt über den gesamten Globus. 57% des Umsatzes kommt dabei aus den USA und 43% von außerhalb.

Zu den Kunden zählen viele der großen und bekannten Unternehmen dieser Welt, wie zum Beispiel Meta, IBM, Verizon, AT&T, JPMorgan oder Oracle. Diese Unternehmen nutzen in der Mehrheit (82%) das Angebot der sogenannten Hybrid Cloud und verteilen ihre Daten und Aufgaben auf 2-3 Cloud-Service-Anbieter.

Digital Realty Trust kann in diesem Markt sehr gut mitspielen und hat erst kürzlich einen neuen Service namens ServiceFabric Connect Solution gestartet, welches ein besonders einfaches Setup für solche Hybrid Cloud Services sein soll.

Was ich bei der Recherche überraschend fand war, dass es bei Digital Realty Trust einen Backlog an Kundenanfragen gibt. Sprich es gibt jetzt schon fixe Verträge mit Kunden, die erst noch anfangen werden, ihre Cloud Services bei Digital Realty Trust zu starten. Find ich interessant und war mir nicht bewusst.

Ich beobachte Digital Realty Trust schon ziemlich lange und vielleicht ist das ja jetzt die Gelegenheit dazu, mal einen Fuß in die Tür zu bekommen. Oder was meint ihr?

Digital Realty Trust ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,4% und in den letzten 3 Jahren um 4,4% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,72 USD in 2013, auf 6,25 USD in 2021 und für 2022 werden 6,44 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 18,8 und liegt damit leicht unter dem Schnitt der letzten Jahre von 19,4.

Die Dividendenrendite (Dividend Yield) beträgt 4,1%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei für einen REIT sehr guten 74,2%.

Das S&P Credit Rating ist BBB (Investment Grade).

Ich finde Preise um und unterhalb von 100,- USD bzw. 100,- EUR interessant und immer, wenn die Dividendenrendite bei 5% oder höher notiert.

Was habt ihr so auf eurer Watchlist im September 2022 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen wäre aktuell Digital Realty Trust oder Atlantice Sustainable Infrastructure meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,000

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

Vielen Dank für deine Ideen am Wochenende und die damit verbundene Arbeit.

Habe den Kursrückgang bei Verizon (VZ) ausgenutzt und meine Anteile aufgestockt. Dazu kam vor kurzem die jährliche (kleine) Dividendenerhöhung dazu. Bei über 6 % empfinde ich VZ als durch interessant für ein Dividendendepot. Telekommunikation gehört für mich zur alltäglichen „Infrastruktur“. Das wird immer laufen… Mir ist aber durchaus bewusst, dass T-Mobile US den Markt in den USA aufräumt und mit Wachstum glänzt. Leider ohne Dividende… In dem Zusammenhang kam BCE aus Kanada auch wieder etwas runter und kann ebenfalls mit knapp 6 % Dividende glänzen.

Der Kursrückgang bei DLR fiel mir auch auf. Werde ich mit Sparplänen weiter aufstocken, weil ich von dem Geschäftsmodell grds. überzeugt bin. Die Dividende wurde auch regelmäßig erhöht. Der Bedarf an Rechenzentren wird weiter stark zunehmen. Selbst große Firmen lagern zunehmend ihre Kapazitäten aus und behalten diese Infrastruktur nicht vollständig im eigenen aus.

AY halte ich ebenfalls im Portfolio. Die Meinung von C. Röhl habe ich bei Echtgeld auch zur Kenntnis genommen. Ich denke, dass der Wert als Teil des Depots (grüner Energieerzeuger) mit über 5 % Dividende unter den von dir genannten Kompromissen (Ausschüttung vor starkem Unternehmenswachstum) eine Überlegung wert ist. Andere Werte in der Branche sind mir derzeit etwas teuer bzw. haben eine zu geringen Dividendenrendite (z.B. NextEra Energy/ Encavis).

Zudem sollte bei europäischen Werten die angestrebte „Abschöpfung der Übergewinne/ Zufallsgewinne“ durch die Politik beobachtet werden. Da ist mir persönlich ein großer Player am Markt deutlich sicherer.

Was hälst du bei der Gelegenheit von Greencoat Renewables? Durch den den Blog von Divantis kam ich auf dieses Unternehmen. Weiterhin muss ich mir nochmal Algonquin Power & Utilities anschauen bzw. deren Verbindung zu AY. Die betreiben ein ähnliches Geschäftsmodell in der Region Nordamerika.

Die anderen genannten Unternehmen sagten mir nichts, werde ich mir aber bei Gelegenheit mal anschauen. Skyworks tauchte in letzter Zeit bei einem der Videos von Jason Fieber mal auf…

Ich wünsche ein schönes Wochenende – Bleibe gesund

Hallo,

@Ingo: vielen Dank für die vielen Inspirationen, die Du durch die monatliche Veröffentlichung der Watchlist lieferst.

@Gary: die Verflechtung mit Algonquin ist nicht unwesentlich: sie sind mit 42% größter Einzelaktionär an Atlantica sustainable infrastructures. Ergeben hat sich dies meines Wissens dadurch, dass die ursprünglich gründende Gesellschaft des YieldCo (Abengoa SA, Spanien) insolvent wurde und Algonquin die Anteile übernommen hat.

Gruß Matthias

Hi Matthias!

Danke fürs Vorbeischauen.

Interessante Info bzgl. Algonquin Power & Utilities. Da muss ich mich mal einlesen.

Grüße aus Leipzig.

CU Ingo.

Hi Gary!

Danke fürs Vorbeischauen.

Hab auch schon überlegt, bei DLR einfach mal einen Sparplan zu starten. Vielleicht mache ich das im November, wenn im Oktober mein Sparplan auf TXN durch ist. Mal schauen.

Greencoat sagt mir nichts und Fastgraphs kennt das auch nicht.

Grüße aus Leipzig.

CU Ingo.

Hallo Ingo,

vielen Dank für deinen erneuten „5 Ideen für deine Watchlist“-Artikel. Da weiß man sofort, dass der Monat schon wieder zur Hälfte rum ist. 😉

Wie kürzlich bereits auf Twitter im Zusammenhang mit deinem auf $AY verkauften Put kommentiert, beobachte ich ebenfalls Atlantica Sustainable Infrastructure. Weißt du, wie es hier bezüglich der Quellensteuer ausschaut? Das „plc“ im Namen und das „GB“ in der ISIN lässt auf Großbritannien schließen und damit eine Quellensteuer von 0 % vermuten. Allerdings glaube ich irgendwo gelesen zu haben, dass die Aktie in der USA (an der NASDAQ) gelistet ist, sprich 15 % Quellensteuer. Falls man den Freibetrag bereits ausgeschöpft hat, spielt es keine große Rolle. Ansonsten würde ich für den Moment die britische Quellensteuer schon bevorzugen. Evtl. hast du ja dazu eine Info.

Viele Grüße,

Daniel.

Hi Daniel!

Danke fürs Vorbeischauen.

Bin mir zu 99% sicher, dass sie als GB PLC firmierend ohne Quellensteuer daherkommen.

Aber wie du selbst auch sagst, sobald man den Sparerfreibetrag ausnutzt, spielt es eh keine Rolle mehr.

Grüße aus Leipzig.

CU Ingo.

Hallo Daniel,

bekomme die Dividende von AY jedes Quartal wie für GB üblich ohne QSt eingebucht.

Liebe Grüße,

Clemens

@ Whirlwind:

Bei mir erfolgt die Abrechnung bei AY ohne Quellensteuer (Broker ist Scalable Capital). Auszahlung erfolgt dabei in USD.

@ Matthias

Ok. Muss ich mir dann nochmal in Ruhe anschauen. Scheint ja eine erhebliche Überschneidung zu sein.

Hi Gary!

Danke für den zusätzl. Input.

Hab mir jetzt auch mal die IR Seite von AY zu Gemüte geführt. Ist eine einfache GB PLC, die aber an der Nasdaq gelistet ist und in USD bilanziert. Ich glaub das ist gar nicht so selten, oder?

Dividenden werden folglich ebenfalls in USD bekannt gegeben und gezahlt, aber ohne Quellensteuer, da aus GB. Soll mir recht sein.

Grüße aus Leizpig.

CU Ingo.

Hi Ingo,

AY hatte ich noch nie auf dem Schirm. Danke dafür! Wäre/Ist was für mich.

SWKS habe ich gerade innerhalb der letzten beiden Monate eine erste Position eröffnet.

DLR habe ich schon länger eine kleine Position, die mir aber bisher keine Freude bereitet hat, obwohl nicht zu teuer gekauft.

Die anderen beiden (Lincoln National+Verizon) treffen nicht so richtig mein Interesse.

Let´s get started The World Tour back again…

Have soooo much fun…

LG Alf

Hi Alf!

Danke fürs Vorbeischauen.

AY gefällt mir auch sehr. Ziemlich sicher landet die mal irgendwann in meinem Depot.

Was läuft bei DLR nicht, weshalb du keinen Spaß damit hast?

Bzgl. Reise, ich hab jetzt alle Dokumente beisammen und suche grad nach Flügen. 🙂

Weiß nur noch nicht, ob es nach Istanbul gehen soll wie geplant. Wollte ja durch die Türkei nach Georgien und dann ggf. nach Armenien. Aber bei dem ganzen Kriegsgedöns da bin ich grad unsicher.

Vielleicht lasse ich das einfach dieses Mal aus und fliege direkt Richtung Asien. Mal schauen.

Grüße aus Leipzig.

CU Ingo.

Hi Ingo!

DLR habe ich seit 2 1/2 Jahren und die gehen quasi nur seitwärts. Mal nen bissel rauf und immer wieder kommt die nächste Straßenbahn auch wieder zurück. Meine Position ist so klein, dass sie eigentlich aufgestockt gehört. Ich habe bei DLR aber einfach keinen Bock drauf…

Ja, ich würde aktuell auch lieber direkt nach Asien und das andere wegen der Probleme erstmal auslassen. Lieber ein bisschen auf Nummer sicher aktuell gehen. Aber was ist schon sicher?! hehe…

LG Alf

Hallo Ingo,

eine außergewöhnliche Liste hast Du da ausgesucht. Die Atlantica kannte ich nicht, kommt mir aber wegen der schlechten Bewertung nicht ins Depot. Obwohl ich von meinen Ausschüttungen leben kann, ist mir Wachstum immer noch wichtig. Das Unternehmen wächst, wie Du schreibst. Aber es hat hohe Schulden und bei den jetzigen stark steigenden Zinsen ist es eine Hypothek. Auch wenn sie ein einzelnes Projekt in sich zusammen krachen lassen können und es insolvent geht, beeinflusst es das Unternehmen. Leider nichts für mich.

Die Skyworks besitze ich als einzige von deiner Liste schon seit Jahren. Obwohl ich begeisterter Apple-Aktionär bin, habe ich es auch hier gewagt. Das Unternehmen finde ich interessant bewertet und es hat viele Möglichkeiten, neue Kunden zu finden. Aber ähnlich wie bei allen HW-Herstellern momentan und den ewigen China-Lockdowns hat es natürlich die gleichen Flöhe. Wenn man gerne in dem Bereich investieren möchte, ist es eine Option. Ich finde aber auch Taiwan Semiconductor oder die vielgescholtene Intel (sehr günstig bewertet) interessant, wenn man noch nicht in dem Bereich investiert ist. Broadcom wäre auch super, ist aber in der jetzigen Lage ein bisschen teuer.

Lincoln kommt mir immer wieder in Erinnerung, besitze ich aber nicht. Ich habe mich irgendwann für Aflac entschieden und dort eine Position aufgebaut. Da ich dort schon viele besitze, könnte es zukünftig interessant sein. Muss ich mir ansehen.

Verizon – seufz, das ähnliche Unternehmen zu AT&T. Hohe Dividendenrendite, aber wenig Wachstum. Hohe Finanzierungskosten bei steigendem Zinsumfeld. Ähnlich wie Atlantica nicht meine erste Wahl. Ich bin froh, dass ich die AT&T los bin, da werde ich nicht in ein fast gleiches Unternehmen investieren.

Digital Reality Trust: Ja, geht mir ähnlich wie dir. Das Unternehmen ist interessant, die Kurse sind gefallen und in der Vergangenheit war es mir auch immer zu teuer. Deshalb habe ich sie nicht. Aber wenn sich eine Gelegenheit bietet, greife ich zu.

Ansonsten geht es bei mir langweilig mit Google, Johnson & Johnson und WPP weiter. Zwei sind dann fertig und es gibt wieder was neues. Wobei ich von ein paar Dividenden noch ein paar VF Corporation gekauft habe. Die sind aber wieder 10% im Minus, eilig braucht man es momentan nicht zu haben.

Grüße Oliver

Hallo Oliver,

ich lese Deine Kommentare immer gerne unter Ingos monatlichen Watchlist-Beiträgen.

Ad VFC: wie siehst Du die bilanzielle Situation bei diesem Unternehmen? Ich ringe mit mir selbst, ob ich in das an sich von der Produkt-/Markenseite überzeugende Unternehmen investieren möchte. Die Free Cash Flow Entwicklung sticht mir negativ ins Auge. Mich würde Deine Meinung dazu interessieren.

LG

Clemens

PS: arbeite gerade meinen Backlog ab und bin immerhin schon bei den September-Beiträgen angekommen.

VFC beobachte ich auch schon länger, werde aber aus dem Unternehmen nicht so recht schlau. 🙁

Hi Oliver!

Danke fürs Vorbeischauen und sorry für die späte Antwort. Der Kommentar ging irgendwie unter. 🙁

Verstehe deine Bedenken bei AY und VZ. Je nach Anlagehorizont und Präferenz kommt hier jeder zu einem anderen Fazit. Das ist absolut okay.

Skyworks kommt mir solange nicht ins Depot, bis meine Apple Position mal abgebaut ist (also wahrscheinlich nie) oder sie ihr eigenes Portfolio Apple-unabhängig machen.

DLR hab ich mittlerweile gekauft. 😉

Grüße aus Leipzig.

CU Ingo.