Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Oktober 2022!

5 Ideen für deine Watchlist im Oktober 2022

In dieser Ausgabe dabei: MSFT, AEP, FLOW, CMCSA & MPW

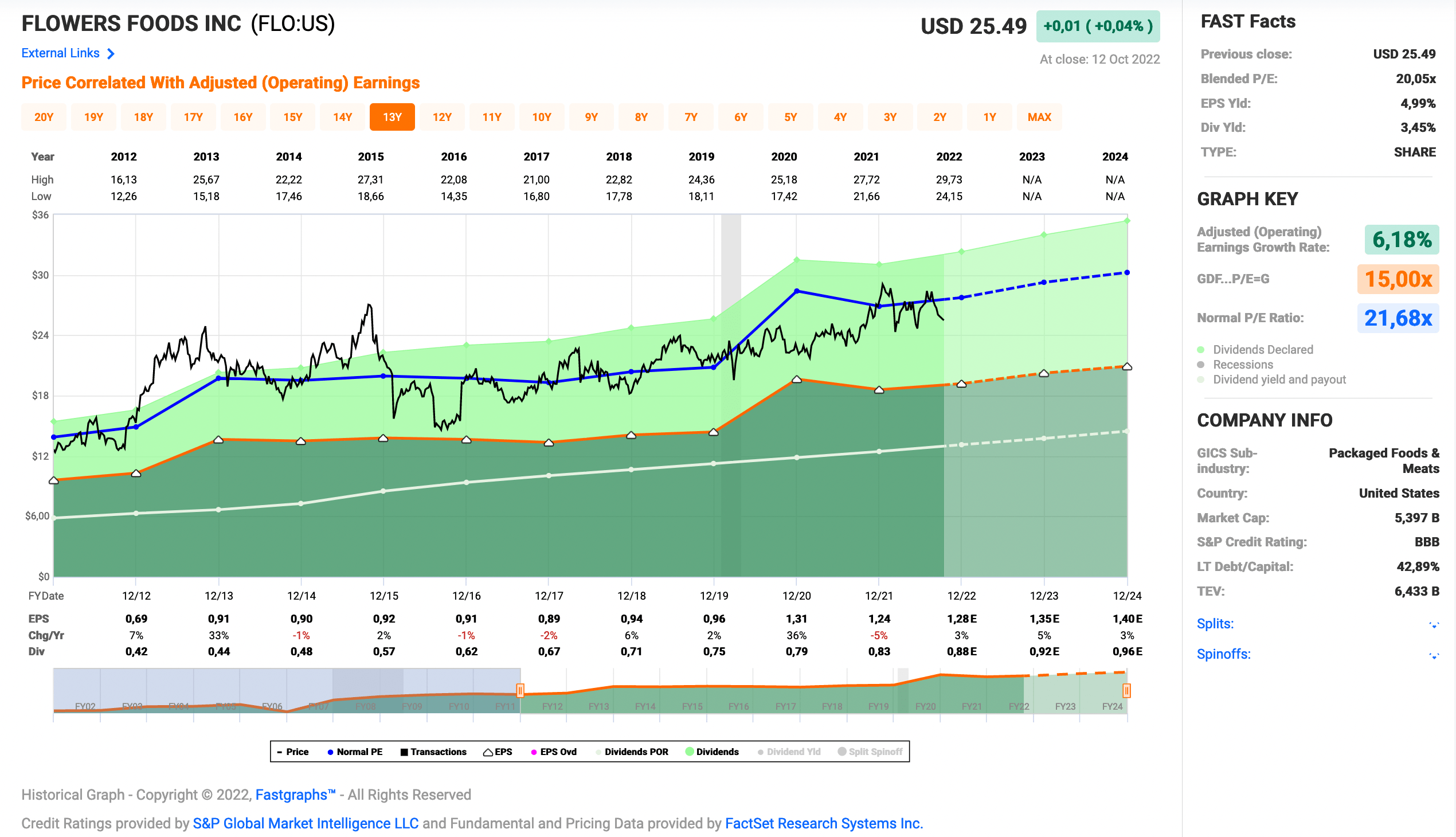

Idee #3: Flowers Foods Inc. (FLO)

Flowers Foods, Inc. produziert und vermarktet verpackte Bäckereiprodukte in den Vereinigten Staaten. Das Unternehmen bietet frisches Brot, Brötchen, Snack-Kuchen und Tortillas sowie Tiefkühlbrot und -brötchen unter den Markennamen Nature’s Own, Dave’s Killer Bread, Wonder, Canyon Bakehouse, Mrs. Freshley’s und Tastykake an. Das Unternehmen vertreibt seine Produkte über ein Direktvertriebs- und ein Lagerlieferungssystem und betreibt 46 Bäckereien, davon 44 eigene und zwei gepachtete. Zu den Kunden des Unternehmens zählen Großhändler, Supermärkte und andere Einzelhändler, Convenience Stores, nationale und regionale Restaurants, Schnellrestaurantketten, Bäckereien im Einzelhandel, Lebensmittelhändler, Großhändler, Institutionen, Dollar Stores und Automatenfirmen. Das Unternehmen war früher unter dem Namen Flowers Industries bekannt und änderte 2001 seinen Namen in Flowers Foods, Inc. um. Flowers Foods, Inc. wurde 1919 gegründet und hat seinen Hauptsitz in Thomasville, Georgia.

Mit Flowers Foods gibt es auch einen Neuzugang auf der Watchlist. Eine Großbäckerei, die eigene Bäckstuben/Läden betreibt und ihre Produkte auch fertig verpackt für den Supermarkt verkauft? Klingt für mich wie eine Mischung aus Coppenrath & Wiese und Kamps oder Steinecke, oder?

Es ist jetzt nicht das spannendste Geschäftsmodell, aber eines, welches in jeder Wirtschaftslage gebraucht wird und mehr oder minder gut funktionieren sollte. Grundnahrungsmittel gehen immer und je nach Preisgefüge sollten Geldsparzwänge in der Bevölkerung, zum Beispiel wie aktuell durch den Anstieg bei den Energiepreisen, auch nicht zu sehr ins Gewicht fallen. Beim täglichen Brot wird wahrscheinlich zuletzt gespart.

Auf der anderen Seite werden für Flowers Foods sicher gerade die Einkaufspreise für notwendige Rohstoffe, wie Mehl oder Gewürze etc., aber auch die Energiekosten wie Strom und Gas gerade zu einem Problem. Wenn man diese Kosten nicht ausreichend an den Endverbraucher weitergeben kann, dann drückt das auf die Marge und damit auf den Gewinn. Das übliche Problem während einer stark inflationären Phase, wie wir es schon bei vielen anderen Produzenten gesehen haben.

Flowers Foods konnte zwar die Umsätze in den letzten Jahren um 4% steigern und die Margen konstant halten, jedoch waren das die Zahlen vor 2022 und bei über 8% Inflation (hauptsächlicher USA Fokus) kann man damit nicht mehr länger einen Blumentopf gewinnen.

Eine Gegenmaßnahme, die man schon vor etwas längerer Zeit eingeleitet hatte und die so langsam Früchte zu tragen scheint ist, dass man verstärkt auf glutenfreie Produkte (gluten free products) setzt und hier Marktanteile gewinnt. Mal ganz davon abgesehen, dass diese Produkte an sich höherpreisig sind und deswegen am Ende auch mehr Gewinn abwerfen.

Dazu hatte Flowers Foods bereits 2018 für 205 Millionen den kleineren Anbieter Canyon Bakehouse übernommen und ins eigene Geschäft integriert. Noch ist der Anteil mit 3% am Gesamtumsatz sehr klein, wächst aber mit fast 10% überproportional und das soll bis 2030 auch mindestens so weitergehen. Weiter in die Zukunft schauen zu wollen, macht keinen Sinn.

Die Zahl der Menschen mit Glutenintoleranz hat in den USA bereits die Marke von 18 Millionen überschritten und wird dynamisch weiter ansteigen. Nicht gut für diese Menschen, aber gut für Unternehmen wie eben Flowers Foods.

Mir gefällt, was ich hier sehe, aber ich muss mich noch weiter zum Unternehmen belesen. Aktuell ist mir auch die Bewertung noch nicht attraktiv genug.

Flowers Foods ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 20 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,7% und in den letzten 3 Jahren um 5,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,69 USD in 2012, auf 1,24 USD in 2021 und für 2022 werden 1,28 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,1 und liegt damit unter dem Schnitt der letzten Jahre von 21,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei akzeptablen 66,9%.

Das S&P Credit Rating ist BBB (Investment Grade).

Ich finde Preise um und unterhalb von 23,- USD bzw. 23,50 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

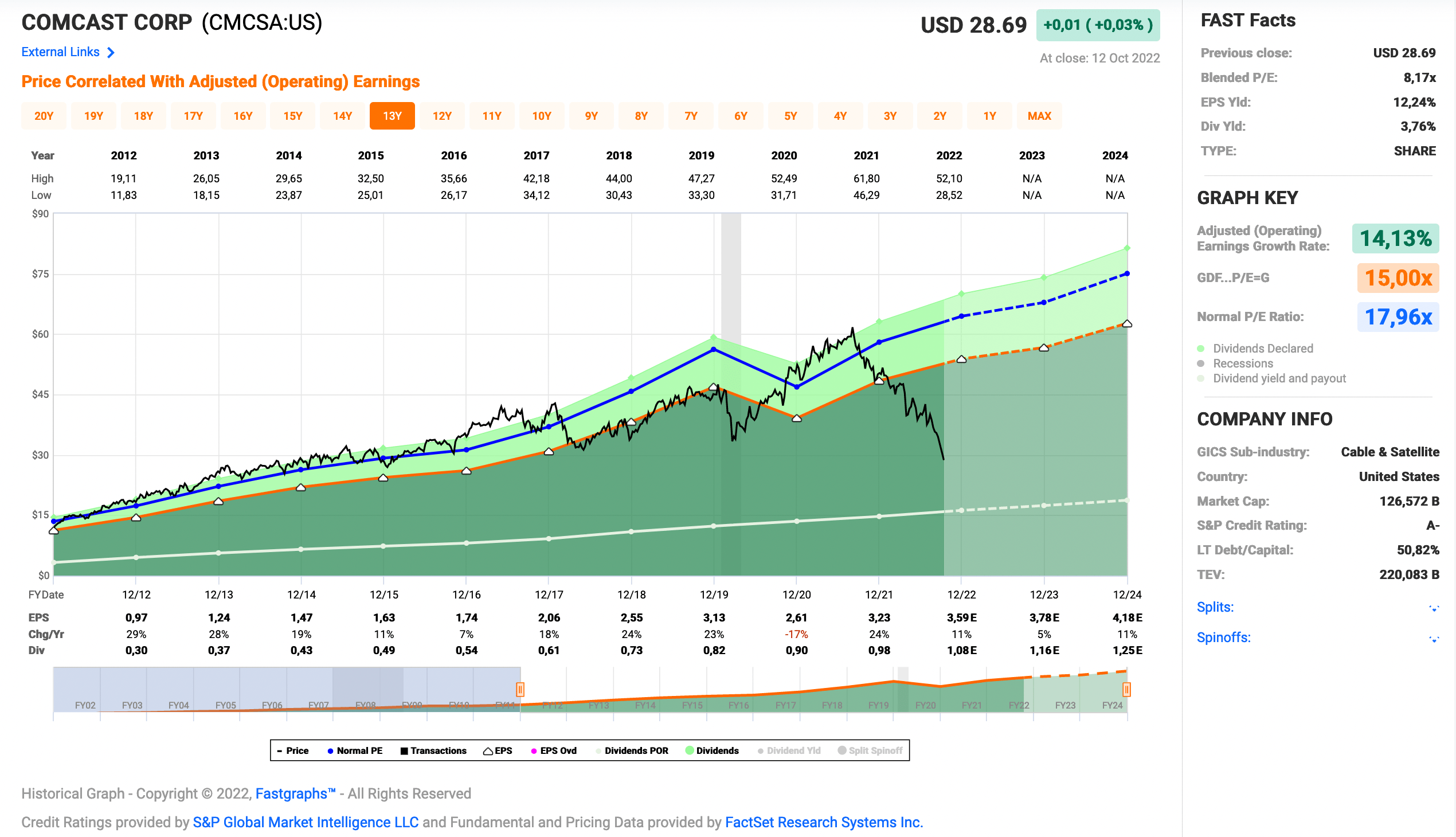

Idee #4: Comcast Corp. (CMCSA)

Die Comcast Corporation ist ein weltweit tätiges Medien- und Technologieunternehmen. Comcast ist in den Segmenten Cable Communications, Media, Studios, Theme Parks und Sky tätig. Das Segment Kabelkommunikation bietet Breitband-, Video-, Sprach-, Mobilfunk- und andere Dienste für Privat- und Geschäftskunden unter der Marke Xfinity sowie Werbedienste an. Das Segment Media betreibt die Fernseh- und Streaming-Plattformen von NBCUniversal, darunter nationale, regionale und internationale Kabelnetzwerke, die NBC- und Telemundo-Sender sowie die Peacock-Netzwerke. Das Segment Studios betreibt die Film- und Fernsehstudios von NBCUniversal sowie deren Produktions- und Vertriebsaktivitäten. Das Segment Themenparks betreibt die Universal-Themenparks in Orlando, Florida, Hollywood, Kalifornien, Osaka, Japan, und Peking, China. Das Segment Sky bietet Direktdienste für Verbraucher an, wie Video-, Breitband-, Sprach- und drahtlose Telefondienste, und betreibt Unterhaltungsnetzwerke, das Sky News-Sendernetzwerk und Sky Sports-Netzwerke. Dem Unternehmen gehören auch die Philadelphia Flyers sowie das Wells Fargo Center in Philadelphia, Pennsylvania, und es bietet Streaming-Dienste wie Peacock an. Die Comcast Corporation wurde 1963 gegründet und hat ihren Hauptsitz in Philadelphia, Pennsylvania.

Mit AT&T und Verizon habe ich die üblichen Verdächtigen aus dem Sektor Tele Communications im Depot. Comcast gehört hier auch rein, hat aber einen leicht anderen Fokus.

So bietet das Unternehmen zwar auch Kommunikationslösungen an, aber eher über Breitbandinternet per Kabel/Glasfaser (cable communications) und weniger über mobile Verbindungen (gibt aber Kombiangebote). Außerdem hat man eine wirklich große und breit aufgestellte Media- und Entertainmentsparte mit NBC Universal und Sky.

So ist Comcast eher ein riesen Gemischtwarenhändler in dem Bereich Kommunikation und Unterhaltung, was natürlich Vor- und Nachteile hat. Ein Vorteil ist sicher, dass man günstige Kombiangebote schnüren kann. Internet, Telefon und TV aus einer Hand. In Deutschland kennen wir das ja auch von zum Beispiel Telekom, Vodafone, Pÿur oder Tele Columbus.

Als Nachteil steht dem entgegen, dass so ein Unternehmen keinen „echten“ Fokus hat und viele Bälle gleichzeitig in der Luft halten muss, um zu glänzen. Gelingt es, dann ist es toll, aber wenn nicht, dann kann es gleich mal viele Baustellen gleichzeitig geben. Hier ist also ein sehr gutes Management gefragt. Wenn das Management keinen Plan hat und wo das enden kann, haben wir ja leider erst kürzlich bei AT&T gesehen.

Wie fast alle Unternehmen in diesem Sektor, hat auch Comcast ordentlich Schulden in der Bilanz. Jedoch scheffelt Comcast auch ordentlich Geld. So waren es allein im letzten Quartal 3,2 Milliarden Free Cash Flow (frei verfügbare Barmittel). Wow!

Vor dem Hintergrund muss man sich wohl erstmal keine Sorgen um die Dividende machen und selbst die hohen Schulden relativieren sich dadurch. Trotzdem würde ich es persönlich besser finden, wenn man aktiv den Schuldenberg reduzieren würde. Man macht das auch, aber in meinen Augen noch zu langsam.

Ein Problem, welches vielleicht ein Treiber für den starken Kursrückgang sein könnte war, dass Comcast die letzte Zeit mit Kundenabgängen zu kämpfen hatte. So verlor man im letzten Quartal ca. 28.000 Abos beim Kabel-TV und hat jetzt noch 34,38 Millionen Abonnenten. Im Bereich Breitbandinternet blieben die Abozahlen mit 32,2 Millionen Kunden konstant.

Man hat also aktuell kein organisches Wachstum vorzuweisen, was aber nicht nur ein Problem von Comcast ist, sondern im Prinzip zur Zeit die gesamte Branche betrifft.

Durch allgemeine Preissteigerungen, Optimierung der Kosten oder dicke Aktienrückkaufprogramme (Aktuell sind 20 Milliarden genehmigt. Das entspricht ca. 15% der Marktkapitalisierung!) kann man natürlich trotzdem ein ordentliches EPS-Wachstum (Earnings Per Share = Gewinn pro Aktie) vorweisen. Das Spiel kann sicher auch noch eine ganze Weile so weitergehen, nur nachhaltig ist es natürlich nicht wirklich.

Was dagegen sehr attraktiv ist, ist die aktuelle Bewertung von Comcast, oder?

Sowohl auf Jahressicht (year to date) als auch auf Sicht von 12 Monaten (trailing 12 months) ist der Kurs 40% unter Wasser. Selbst auf Sicht von 5 Jahren gibt es die Aktie heute ca. 17% günstiger. Der Gewinn pro Aktie stieg aber in der gleichen Zeit um ca. 13% p.a. (von 1,74 USD/Aktie in 2016 auf 3,23 USD/Aktie in 2021). Dadurch sank das KGV von über 20 (2016) auf knapp 15 (2021) ab.

Aber jetzt in 2022 ging es dann richtig dynamisch nach unten und mittlerweile beträgt das KGV sogar nur noch 8,2. Da wo es also zeitweise um eine Überbewertung ging, sehen wir heute eine krasse Unterbewertung. Wow!

Comcast ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 14 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 11,9% und in den letzten 3 Jahren um 9,4% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,97 USD in 2012, auf 3,23 USD in 2021 und für 2022 werden 3,59 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,2 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 18,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 30,3%.

Das S&P Credit Rating ist A- (Investment Grade).

Ich finde Preise um und unterhalb von 27,- USD bzw. 27,75 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

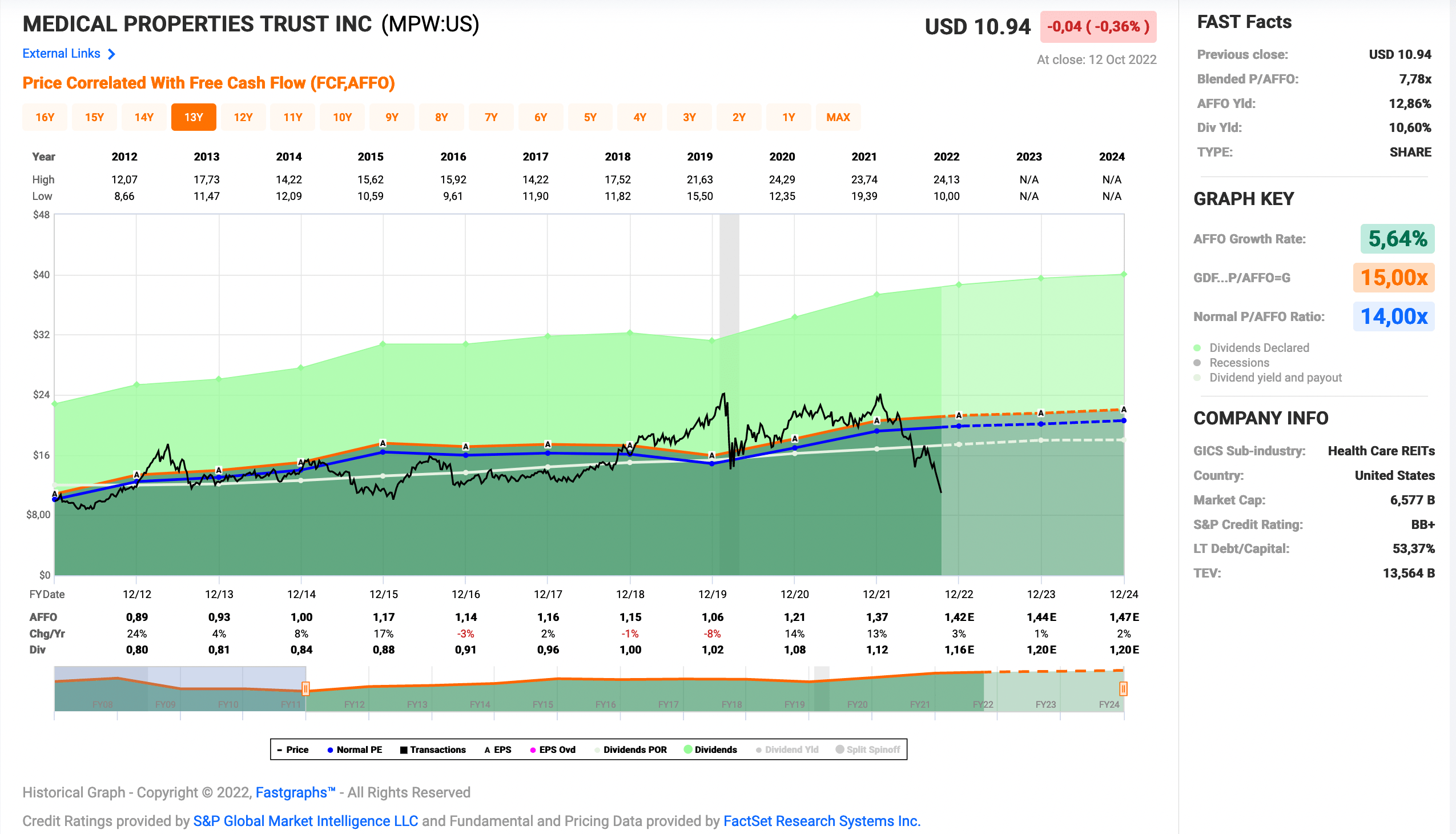

Idee #5: Medical Properties Trust Inc. (MPW)

Medical Properties Trust, Inc. ist ein selbstverwalteter Immobilien-Investmentfonds, der 2003 gegründet wurde, um Krankenhauseinrichtungen mit Nettomietvertrag zu erwerben und zu entwickeln. Seit seiner Gründung in Birmingham, Alabama, hat sich das Unternehmen zu einem der weltweit größten Eigentümer von Krankenhäusern mit 431 Einrichtungen und rund 43.000 lizenzierten Betten in neun Ländern und auf vier Kontinenten auf Pro-forma-Basis entwickelt. Das Finanzierungsmodell von MPT erleichtert Akquisitionen und Rekapitalisierungen und ermöglicht es den Betreibern von Krankenhäusern, den Wert ihrer Immobilien freizusetzen, um Verbesserungen der Einrichtungen, technologische Upgrades und andere Investitionen in den Betrieb zu finanzieren.

Last but not least zum Schluss wie üblich ein REIT, Medical Properties Trust.

Oh oh. Jetzt besprechen wir ein High Risk Investment. Eine Zockeraktie. Über 10% Dividende. Yes!

Medical Properties Trust behauptet von sich, der zweitgrößte nichtstaatliche Besitzer von Krankenhäusern in den USA zu sein und man ist außerdem auch im UK, der Schweiz, Deutschland, Österreich, Spanien und anderen Ländern aktiv. Das Geschäft hat relativ hohe regulatorische Einstiegshürden, was dem Unternehmen mit seiner Marktmacht einen Vorteil und eine gewisse Sicherheit gibt.

Das Problem von Medical Properties Trust ist auch weniger der Konkurrenzkampf mit den Mitbewerbern, eher muss man sich ein paar Sorgen um seine Mieter machen. Da gibt es 2-3 Betreiber, die finanzielle Probleme haben und wo ggf. eine Insolvenz droht.

Was ich aber bei so etwas immer nicht verstehe, eine Insolvenz heißt ja nicht gleich, dass ein Unternehmen pleite geht und weg ist. Oft wird eine selbstverwaltete Insolvenz gewählt, in der man sich dann neu organisiert, umstrukturiert und irgendwie wieder freistrampelt. In der Regel geht es dann irgendwie weiter und das Geld fließt meist auch zum Großteil. Einen Totalausfall sieht man eigentlich sogar recht selten.

Also selbst wenn einer der Mieter stolpert, so muss es Medical Properties Trust nicht gleich mitreißen. Fundamental betrachtet geht es dem Unternehmen recht gut und es gibt nicht viel zu meckern. Allein dieses latente Risiko des Mietausfalls wird vom Markt dermaßen hoch gewichtet, zusammen natürlich mit der makroökonomischen Dynamik an den Märkten zur Zeit, dass der Kurs außerordentlich runtergeprügelt wurde.

Natürlich wird bei REITs auch immer auf die Verschuldung hingewiesen und das dies im Zusammenhang mit steigenden Zinsen ein Problem sei. Und ja, es ist ein Problem, wenn es nicht richtig angegangen wird. Aber auch hier bin ich wieder der Meinung, dass ein vernünftiges Management das auf dem Schirm hat und sich darum kümmern wird. Das sind doch in der Regel keine Anfänger.

So gab es auch von Medical Properties Trust im letzten Quartalsbericht wieder ein Update zur Liquidität. Da kommen 350 Millionen USD aus der einen Ecke (Kosteneinsparprogramm), 70 Millionen USD aus der anderen Ecke (Nachzahlungen in Texas), weitere 70 Millionen USD von da (irgendwelche Umstellungen in Florida), 125 Millionen USD von dort (Verkauf eines Objektes fix für Q4). Und so weiter und so weiter.

Außerdem werden regelmäßig neue Investments getätigt und alte Investments profitabel abgeschlossen. Das Management hat auch hier einen sehr ordentlichen Track Record (Erfolgsbilanz) vorzuweisen. Gerade in 2022 gab es davon schon so einige, was zusätzlich das Cashpolster füllte.

Was ich sagen möchte, Medical Properties Trust arbeitet aktiv daran, immer genug Geld zur Verfügung zu haben und das sollte Zuversicht geben, oder?

Wenn ich es richtig verstehe, sind 2022 keine Schulden mehr fällig und auch für 2023 sind alle Zahlungen bzw. die Refinanzierung bereits abgesichert.

Also um es zusammenzufassen, Medical Properties Trust hat in meinen Augen ein solides Fundament und das Geschäftsmodell funktioniert. Das Risiko von Mietausfällen existiert, wird aber überproportional eingepreist und sorgt dafür, dass man gerade eine Dividendenrendite von über 10% zum Einstieg bekommt.

Damit sollte ein gewisser Sicherheitspuffer gegeben sein. Denn selbst bei einer Dividendenkürzung in der Größenordnung von 30-40%, wovon ich persönlich aber nicht ausgehe, wäre ein Kauf aktuell durchaus eine Überlegung.

Spoiler, ich habe mir diese Woche bereits eine kleine Position (95 Stück ~1k EUR) ins Depot gelegt. 😉

Frei nach Buffett: Be fearful when others are greedy and greedy when others are fearful.

Last but not least, das Unternehmen verkündete jetzt sogar ein Aktienrückkaufprogramm in Höhe von 500 Millionen USD. Das Timing ist ausgesprochen gut, die Aktie ist massiv unterbewertet. Na wenn das mal kein starkes Zeichen an den Markt ist, dann weiß ich auch nicht.

Medical Properties Trust ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,6% und in den letzten 3 Jahren um 4,5% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 0,89 USD in 2012, auf 1,37 USD in 2021 und für 2022 werden 1,42 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 7,8 und liegt damit unter dem Schnitt der letzten Jahre von 14,0.

Die Dividendenrendite (Dividend Yield) beträgt 10,6%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei für einen REIT guten 81,8%.

Das S&P Credit Rating ist BB+ (Investment Grade).

Ich finde Preise um und unterhalb von 11,- USD bzw. 11,25 EUR interessant und immer, wenn die Dividendenrendite bei 10% oder höher notiert.

Was habt ihr so auf eurer Watchlist im Oktober 2022 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen wäre aktuell Comcast meine bevorzugte Wahl für einen Kauf und mit etwas Risiko und einer kleinen Position (weniger als 0,5% vom Portfolio) auch gern Medical Properties Trust.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 0,975

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Sehr sehr cool. Dreimal darfst du raten, welchen Titel davon der Chrischan im Orderbuch hat. Danke für die Inspiration und Grüße 😉

Hi Christian!

Danke fürs Vorbeischauen.

Ich tippe auf MPW? 🙂

Grüße aus Leipzig.

CU Ingo.

Hi Ingo,

von den 5 genannten Werten habe ich Microsoft und Medical Properties im Depot. MPW vorletzte Woche bei fast 12% Yield nachgekauft. Ich bin hier gespannt auf den nächsten Quartalsbericht.

Comcast habe ich schon lange auf der Watchlist, aber irgendwas hält mich von dem Unternehmen ab. (Evtl. meine schlechten Erfahrungen mit Disneyund AT&T aus dem Sektor, die beide ihre Dividende kürzen mussten)

Was hälst du von kanadischen Aktien ? Aus der Versorgerecke habe ich Algonquin Power und Fortis im Depot.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Bei MPW werde ich die nächsten Quartsalsberichte auch sorgfältig beobachten. Wird sicher spannend.

Kanadische Aktien find ich toll und ich hab z.b. Enbridge im Optionskonto. Im Dividendenaktiendepot ist es dagegen The Bank Of Nova Scotia.

Leider ist die Comdirect nicht sehr vorteilhaft in Bezug auf die kanadische Quellensteuer. Deswegen wird es wohl leider nur bei dem einen Wert bleiben müssen.

Grüße aus Leipzig.

CU Ingo.

Hi Ingo!

Von den fünf heutigen Kandidaten sehe ich zwei als „once-in-a-lifetime“ Chance an: Comcast habe ich weiter aufgestockt und Medical Properties neu ins Depot genommen; dazu Käufe in Verizon, Skyworks Solutions und Hanesbrands.

Da angesichts so vieler Schnäppchen natürlich das Geld nicht reicht, verfolge ich weiter meine Strategie „Schulden in Euro – Investieren in US-Dollar“.

Denn die EZB ist weder in der Lage noch willens die Inflation zu bekämpfen; und die viertgrößte Wirtschaftskraft Deutschland wird von links-grünen Ideologen gerade im Eiltempo zugrunde gerichtet.

Hi Gerry!

Danke fürs Vorbeischauen.

Comcast habe ich ganz genau im Auge. Die gefallen mir bei der aktuellen Bewertung in der Tat sehr gut. Risiko bzgl. Cord Cutting hin oder her.

Grüße aus Leipzig.

CU Ingo.

Hi Ingo,

und wieder passt es. Auch ich habe MPT auf dem Schirm gehabt und angeschaut.

Deine kurze Beschreibung der Probleme stimmen. Die Verschuldung ist schon nicht klein zu Reden. In der Branche üblich, aber trotzdem im Auge zu behalten. Bis 2025 werden erstmal keine großen Beträge fällig bzw. sind sicher gedeckt, jedoch müssen 4,9% der Mietverträge verlängert oder ersetzt werden. Zwischen 2025-2027 sind dann aber insgesamt ca. 55% der jetzigen Fremdfinanzierungsumme fällig. Das ist mal eine Hausnummer. Plus durchschnittlich 3,3 % Zinsen oben drauf. Sportliche Aufgabe, die ich dem erfahrenem Management aber zutraue. In diesem Zeitraum laufen nur 1,9% der Mietverträge aus. Eine gute Basis zum Planen und sind wir mal ehrlich: Immobilien im Gesundheitssystem werden immer gebraucht. Oder kannst du dir eine andere Lösung vorstellen? Durch gute Arbeit wurde in den vergangenen Jahren das Mieterportfolio stark deversifiziert. Wusstest du, dass neuerdings auch Projekte in Finnland gestartet wurden?

Läuft, so mag ich das! Klar, Risiko besteht immer, wir sind an der Börse, aber ich finde der Markt hat übereagiert. Solider REIT zum Schnäppchenkurs mit historischer Div.-R.? Ich bin dabei und du auch! Like Buffet!

Super, dass sich unsere Ansichten wieder mal decken!

Gruß Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Ich lese mich grad noch zu MPW ein. Ist eine neue Position für mich und 2-3 Dinge verstehe ich noch nicht ganz.

Die Schuldensituation sehe ich als lösbar an. Definitiv.

Als einzig richtiges Problem ist da „nur“ die drohende Pleite von diesem „Steward“. Leider der größte Mieter im Portfolio, obwohl ich widersprüchliche Angaben zum %-Anteil finde.

Aber da gab es ja letztens auch wieder bessere Nachrichten: Steward expects a substantial and sustainable positive free cash flow run-rate beginning in Q4 2022

Wird schon gut gehen. 😉

Grüße aus Leipzig.

CU Ingo.

Hallo Ingo,

interessante Liste und MPW ist sicher eine Überlegung wert. Ich liebäugle auch mit Starwood Property Trust, von denen habe ich seit Jahren schon eine ganze Reihe.

Man hat momentan viele Möglichkeiten, eigentlich sind es so viele, dass man nicht mal ansatzweise die Firmen kaufen kann, die man gerne möchte. Ich habe noch außer der Reihe International Paper nachgekauft und nicht gedacht, dass ich die in den unteren 30ern nochmal bekomme. VF Corporation habe ich auch nachgelegt.

Ich habe mich noch nicht entschieden, was ich als nächstes dazu nehme. Ich glaube, man kann bei den Bewertungen momentan bei vielen Unternehmen nicht viel verkehrt machen. Microsoft aus deiner Liste wäre mir noch zu teuer, obwohl ich das Unternehmen als stark einschätze. Aber z.B. Texas Instruments ist für mich attraktiver. Intel ist so niedergeknüppelt worden, dass man meinen möchte, die sind nächstes Jahr pleite. Das ist aber nicht der Fall. Skyworks Solution ist auch gut. Im Techbereich ist vieles momentan attraktiv. Broadcom gefällt mir von der Bewertung ebenso.

Und wenn man sich den Pharma- und Chemiebereich anschaut, gibt es fast nur Gelegenheiten. Dein Kauf von Eastman Chemical ist sicher interessant. Auch die DOW geben viel Dividende und laden zum aufstocken ein.

Ich höre jetzt aber auf, sonst komme ich aus dem schwärmen gar nicht mehr raus.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Mortage REITs verstehe ich nicht richtig. Da lasse ich lieber die Finger von.

Bei Intel könnte man in der Tat so langsam schwach werden. 😉

Ich sehe da zwar noch eine lange Durststrecke vor dem Unternehmen, aber als eine der wenigen echten US basierten Alternativen zu TMSC & Co., könnten die je nach geopolitscher Entwicklung in Zukunft der große Profiteur sein, wenn die neuen Fabriken laufen.

Werde ich also auf jeden Fall im Auge behalten.

Grüße aus Leipzig.

CU Ingo.

Hi Ingo,

CMCSA habe ich auch schon länger auf der Watchlist. Der Sicherheitsabschlag ist schon relativ hoch, aber irgendwas hält mich noch ab. Die Schuldensituation ist m. E. als üblich in der Branche anzusehen. Und der Cashflow dazu passt. Ich denke, dass ich so um die 30 Dollar mal eine erste Position aufbaue.

Microsoft, da spare ich mich rein.

MPW, die habe ich auch schon lange auf der Liste. Die drohende Steward-Pleite lässt mich da auch zurückhaltend sein. Der Sicherheitsabschlag ist zwar riesig, die Pleite könnte aber richtig reinhauen. So mit 1 – 2% des Portfolios könnte ich es mir aber vorstellen demnächst einzusteigen.

Sehr interessant finde ich derzeit auch Corning und Broadcom. Ein wenig könnte es aber noch abwärts gehen, damit ich mich beim Einstieg wohlfühle.

Grüße

Sven

Hi Sven!

Danke fürs Vorbeischauen.

Comcast ist halt auch so ein Moloch, wo immer die Gefahr besteht, dass keine der Sparten die notwendige Aufmerksamkeit bekommt und es einfach so vor sich hindümpelt. Mittelmäßigkeit ist dann eine drohende Gefahr.

Fairerweise muss man aber sagen, dass sie es bisher immer recht gut hinbekommen haben. Kein Vergleich zu AT&T oder so.

Allein die Problemmatik der zurückgehenden Kabel-TV-Abos macht mir ein wenig Sorgen. Da behalte ich ein Auge drauf.

MPW hat sich ja wieder etwas erholt. Bei über 10% Dividendenrendite war die Margin Of Safety für mich groß genug, um eine kleine Position einzugehen. 0,5% vom Portfolio.

Mehr wird’s nicht, höchstens der Kursanstieg sorgt jetzt dafür. 😉

Grüße aus Dubai.

CU Ingo.