Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Oktober 2022!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Oktober 2022

In dieser Ausgabe dabei: MSFT, AEP, FLO, CMCSA & MPW

Idee #1: Microsoft Corp. (MSFT)

Die Microsoft Corporation entwickelt, lizenziert und unterstützt weltweit Software, Dienstleistungen, Geräte und Lösungen. Das Unternehmen ist in drei Segmenten tätig: Produktivität und Geschäftsprozesse, Intelligent Cloud und More Personal Computing. Das Segment Productivity and Business Processes bietet Office, Exchange, SharePoint, Microsoft Teams, Office 365 Security and Compliance, Microsoft Viva und Skype for Business; Skype, Outlook.com, OneDrive und LinkedIn; und Dynamics 365, eine Reihe von Cloud-basierten und On-Premises-Geschäftslösungen für Organisationen und Unternehmensbereiche. Das Segment Intelligent Cloud lizenziert SQL, Windows Server, Visual Studio, System Center und damit verbundene Client Access Licenses; GitHub, das eine Plattform für die Zusammenarbeit und einen Code-Hosting-Service für Entwickler bietet; Nuance bietet Lösungen für das Gesundheitswesen und KI für Unternehmen; und Azure, eine Cloud-Plattform. Es bietet auch Enterprise Support, Microsoft Consulting und Nuance Professional Services, um Kunden bei der Entwicklung, Bereitstellung und Verwaltung von Microsoft Server- und Desktop-Lösungen zu unterstützen, sowie Schulungen und Zertifizierungen für Microsoft-Produkte. Das Segment More Personal Computing bietet Windows OEM-Lizenzen (Original Equipment Manufacturer) und andere Nicht-Volumenlizenzen für das Windows-Betriebssystem; Windows Commercial, wie Volumenlizenzen für das Windows-Betriebssystem, Windows Cloud Services und andere kommerzielle Windows-Angebote; Patentlizenzen; und Windows Internet of Things. Es bietet auch Surface, PC-Zubehör, PCs, Tablets, Spiel- und Unterhaltungskonsolen und andere Geräte; Gaming, einschließlich Xbox-Hardware, und Xbox-Inhalte und -Dienste; Videospiele und Lizenzgebühren für Videospiele von Drittanbietern; und Search, einschließlich Bing und Microsoft-Werbung. Das Unternehmen vertreibt seine Produkte über OEMs, Distributoren und Wiederverkäufer sowie direkt über digitale Marktplätze, Online-Shops und Einzelhandelsgeschäfte. Die Microsoft Corporation wurde 1975 gegründet und hat ihren Hauptsitz in Redmond, Washington.

Um es gleich vorwegzunehmen, für den Cash Flow orientierten Anleger, welcher bereits seine Dividende verkonsumiert, ist Microsoft selbst nach den diesjährigen Rücksetzern noch nicht sooo interessant. Die Dividendenrendite liegt zwar endlich mal wieder über der 1% Marke, 1,2% um genau zu sein, aber das lockt einen Dividendensammler sicher nicht hinter dem Ofen hervor.

Jedoch ist Microsoft auch dafür bekannt, regelmäßig seine Dividende zweistellig zu steigern. Wenn man dann die aktuelle und die zu erwartende Performance des Unternehmens sieht und davon ausgeht, dass diese noch viele Jahre so anhält und somit auch die zweistelligen Dividendensteigerungen weiter zu erwarten sind, dann könnte sich das Warten durchaus lohnen.

Jedoch sollte man einen Anlagehorizont von mindestens 20 Jahren, besser 30-40 Jahren vor Augen haben und dann ist natürlich immer noch die Frage, ob Microsoft in 20, 30 oder 40 Jahren weiter so performt, wie jetzt gerade zur Zeit.

Denn nur zum Vergleich, es dauert ca. 25 Jahre bis eine Startdividende von 1,2% mit 10% jährlicher Steigerung, eine Startdividende von 5% mit „nur“ 4% jährlicher Steigerung eingeholt hat.

Fairerweise muss man bei diesem Vergleich aber immer dazusagen, dass in dem Szenario dann Microsoft auch auf einen ca. 6x so hohen Buchwert nach 25 Jahren kommt, wie das Vergleichsinvestment. Beim Total Return (Gesamtrendite) würde Microsoft also auf jeden Fall gewinnen.

Aber hey, Cash Flow orientierte Anleger ticken da halt anders, oder?

Zum Geschäft und den fundamentalen Kennzahlen brauche ich nichts zu sagen, denn hier ist einfach alles top. Es geht kaum besser.

Durch die letzten Rücksetzer ist die Bewertung jetzt auch endlich mal etwas zurückgekommen. Noch würde ich persönlich (wegen der Dividende) Microsoft nicht kaufen, aber man könnte ja zumindest schonmal die Überlegung starten, ob vielleicht ein Sparplan in Frage kommen würde.

Fakt ist, Microsoft gehört auf jede gut sortierte Watchlist.

Microsoft ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 20 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 12,3% und in den letzten 3 Jahren um 10,4% jedes Jahr gesteigert.

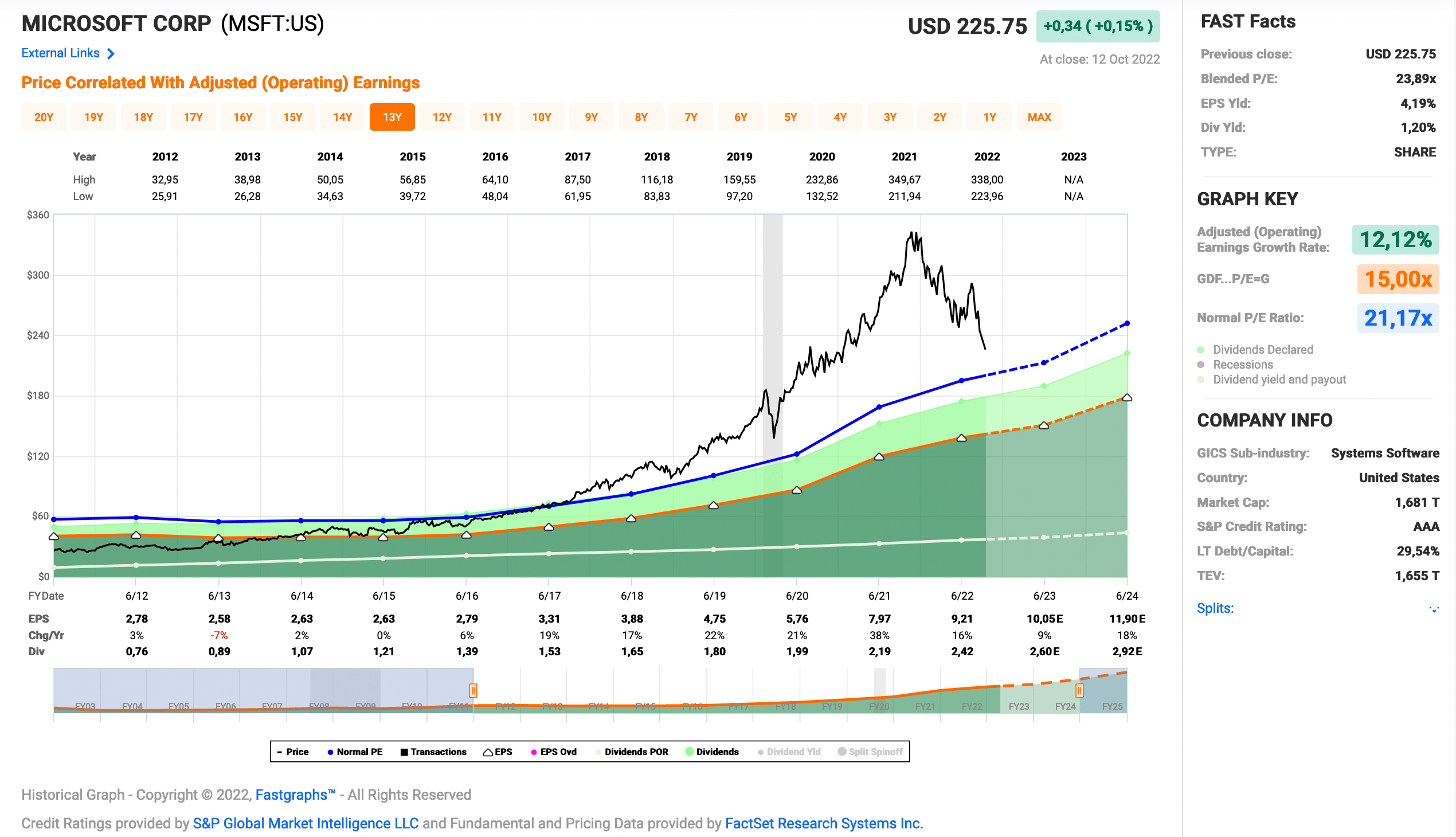

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,78 USD in 2012, auf 9,21 USD in 2022 und für 2023 werden 10,05 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,9 und liegt damit über dem Schnitt der letzten Jahre von 21,2.

Die Dividendenrendite (Dividend Yield) beträgt 1,2%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 26,3%.

Das S&P Credit Rating ist AAA (Non-Investment Grade).

Ich finde Preise um und unterhalb von 185,- USD bzw. 189,75 EUR interessant und immer, wenn die Dividendenrendite deutlicher Richtung 2% notiert.

Idee #2: American Electric Power Company Inc. (AEP)

American Electric Power Company, Inc. ist eine Holdinggesellschaft für Stromversorgungsunternehmen, die in den Vereinigten Staaten Strom erzeugt, überträgt und verteilt, um ihn an Einzel- und Großhandelskunden zu verkaufen. Das Unternehmen ist in den Segmenten Vertically Integrated Utilities, Transmission and Distribution Utilities, AEP Transmission Holdco und Generation & Marketing tätig. Das Unternehmen erzeugt Strom aus Stein- und Braunkohle, Erdgas, Kernkraft, Wasserkraft, Solarenergie, Windkraft und anderen Energiequellen. Außerdem liefert und vermarktet es Strom im Großhandel an andere Stromversorgungsunternehmen, ländliche Stromgenossenschaften, Gemeinden und andere Marktteilnehmer. American Electric Power Company, Inc. wurde 1906 gegründet und hat seinen Hauptsitz in Columbus, Ohio.

American Electric Power hatte ich in 2020 während der Pandemie zum 1. Mal im Rahmen eines Watchlist-Artikels besprochen, als ich auf der Suche nach guten Unternehmen aus dem Sektor Utilities (Versorger) war.

Damals war dieser Sektor in meinem Portfolio noch komplett verwaist, aber immerhin gibt es mit Duke Energy und Atlantica Sustainable Infrastructure zwischenzeitlich bereits schon 2 Vertreter im Depot. Mit nur 2,6% Sektorallokation ist aber noch mehr als genug Platz für weitere Zugänge hier. American Electric Power wäre in meinen Augen ein geeigneter Kandidat.

Auf der Habenseite ist ein sehr stabiles Wachstum (Fast ein perfekter Fastgraphs Chart, oder?) zu verzeichnen. Das Unternehmen operiert relativ konservativ und macht wenige Experiemente. Als einer der größten Anbieter am Markt, produziert man für über 5 Millionen US-Bürger in 11 US-Bundesstaaten Strom aus einem Mix aus Stein- und Braunkohle, Erdgas, Kernkraft, Wasserkraft, Solarenergie, Windkraft und anderen Energiequellen.

Klar investiert American Electric Power auch in erneuerbare Energien, aber im Vergleich zur Konkurrenz doch noch recht verhalten. Das hat ihnen in den letzten Jahren dann eher geholfen als geschadet. So hatte man überschaubare Investionskosten, kaum Probleme zu vermelden und machte einfach das, was man am besten kann, Strom produzieren und damit ordentlich Geld scheffeln. Umsatz und Kosten erscheinen sauber ausbalanziert zu sein und das Management sorgt dafür, dass das Schiff weiter auf Kurs ist.

Ob sich der langsame Ausbau von erneuerbaren Energien für American Electric Power noch als Problem herausstellen wird, muss abgewartet werden, aber ich denke nicht. Man schwimmt hier einfach in der Masse mit, macht was nötig ist und nicht mehr. Das mag nicht sehr innovativ und cool klingen, aber das erwarte ich von einem Versorger ehrlich gesagt auch nicht.

Und wer es braucht, kann ja ins Depot noch so etwas wie AY oder NEE dazupacken. 😉

Davon ab, ein bisschen weniger Schulden wären nett, aber bei dem Cash Flow ist das (noch) nicht kritisch. Auch hier gehe ich davon aus, dass das Management so etwas im Blick hat und auf die neue Zinssituation passend reagieren wird.

Leider war American Electric Power die letzte Zeit regelmäßig überbewertet und die Einstiegsdividendenrendite für einen Versorger nicht attraktiv genug. So langsam nähern wir uns aber wieder zumindest mal der 4% Marke. Sehr gut.

American Electric Power ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 13 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,1% und in den letzten 3 Jahren um 5,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,09 USD in 2012, auf 4,74 USD in 2021 und für 2022 werden 5,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 16,5 und liegt damit leicht unter dem Schnitt der letzten Jahre von 17,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei guten 63,5%.

Das S&P Credit Rating ist A- (Non-Investment Grade).

Ich finde Preise um und unterhalb von 75,- USD bzw. 77,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder höher notiert.