Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im November 2025!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im November 2025

In dieser Ausgabe dabei: PYPL, ROP, ADP, AWK & O

Idee #1: PayPal Holdings Inc. (PYPL)

PayPal Holdings, Inc. betreibt eine Technologieplattform, die digitale Zahlungen für Händler und Verbraucher weltweit ermöglicht. Das Unternehmen betreibt ein großes zweiseitiges Netzwerk, das Händler und Verbraucher miteinander verbindet und es seinen Kunden ermöglicht, online und persönlich Kontakte zu knüpfen, Transaktionen durchzuführen und Zahlungen zu senden und zu empfangen sowie Geldbeträge aus verschiedenen Quellen wie Bankkonten, PayPal- oder Venmo-Kontoguthaben, Verbraucherkreditprodukten, Kredit- und Debitkarten und Kryptowährungen sowie anderen Wertspeicherprodukten, einschließlich Geschenkkarten und berechtigten Prämien, zu überweisen und abzuheben. Das Unternehmen bietet Zahlungslösungen unter den Namen PayPal, PayPal Credit, Braintree, Venmo, Xoom, Zettle, Hyperwallet, Honey und Paidy an. Das Unternehmen wurde 1998 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

Für Dividendensammler ist es immer wieder ein freudiges Ereignis, wenn ein Unternehmen erstmals eine Dividende ausschüttet und die Anteilseigner somit direkt am Gewinn beteiligt. Während 2024 Meta & Alphabet hinzukamen, ist es 2025 nun PayPal. Love it!

Die erste Ausschüttung soll am 12. Dezember 2025 erfolgen, der Ex-Tag ist der 19. November 2025.

Die Höhe der Dividende wurde mit 0,14 USD pro Quartal festgelegt, was einer Dividendenrendite von 0,8% entspricht. Das ist zwar nicht viel, aber wir können zumindest hoffen, dass dies der Beginn einer langen und dynamischen Serie von jährlichen Dividendenerhöhungen ist.

Im Jahr 2075 könnte PayPal dann dem illustren Klub der Dividendenkönige beitreten. 😀

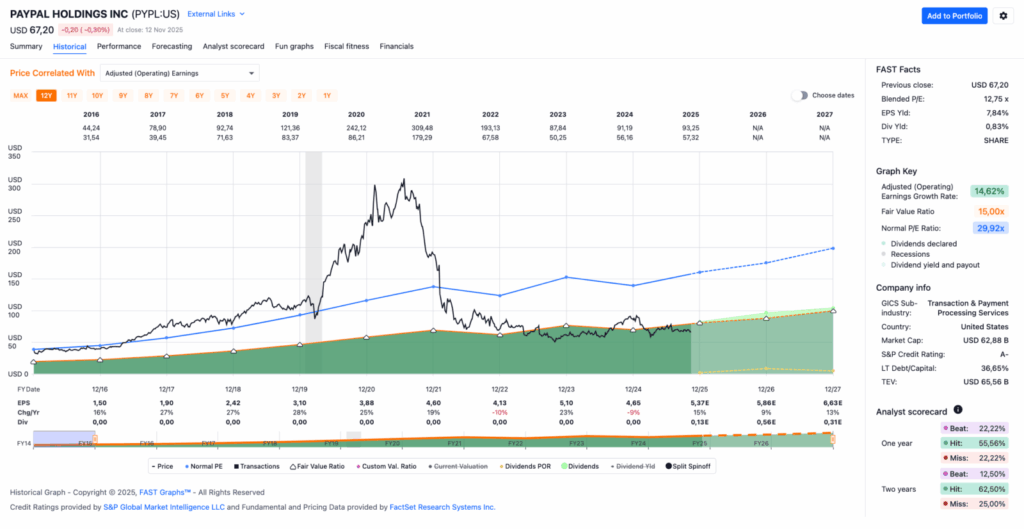

Ein Blick auf Fastgraphs zeigt, dass es während und kurz nach der Pandemie eine extreme Übertreibung beim Aktienpreis und somit auch bei der fundamentalen Bewertung gab, die sich dann jedoch relativ schnell und drastisch wieder abbaute. Mit einem aktuellen KGV von nur noch 12,7 bei einer Gewinnsteigerung pro Aktie von immerhin ca. 14% in den letzten 10 Jahren ist das Unternehmen meiner Meinung nach sehr attraktiv bewertet.

Auf den ersten Blick – und darum geht es heute – ist es schwer zu beurteilen, warum der Aktienkurs so stark gefallen ist. Rein von den fundamentalen Kennzahlen ist das nicht zu rechtfertigen. PayPal wächst in fast allen Bereichen, ist immer Cash-Flow-positiv und versucht sich auch in neuen Geschäftsfeldern wie Kryptowährungen oder „Buy now, pay later”.

Das Management nutzt die Situation bereits seit 2 bis 3 Jahren, um bei dem runtergeprügelten Preis massiv eigene Aktien zurückzukaufen. So waren es 2021 ca. 15 Mio. Aktien (Durchschnitts-EK ca. 220 USD), was sich bis 2024 auf ca. 92 Mio. Aktien (Durchschnitts-EK nur noch ca. 65,50 USD) steigerte. Insgesamt wurden 2 Aktienrückkaufprogramme zu je 15 Mrd. USD genehmigt. Wie gesagt, das ist ziemlich massiv.

Zwar scheinen nicht alle zurückgekauften Aktien im Schredder zu landen, da anscheinend das eine oder andere interne Aktienvergütungsprogramm bedient werden muss, aber trotzdem sorgt dies für einen ordentlichen Gewinnsprung pro Aktie und dafür, dass der Anteil am Unternehmen derer, die ihre Aktien nicht verkauft haben, in Zukunft immer größer wird.

Ich finde, damit lässt sich die Wartezeit auf bessere Kurse ganz gut überbrücken, oder?

Und das Ganze muss man wohl noch ein wenig aussitzen, denn obwohl PayPal ordentlich Free Cash Flow scheffelt und immer mal wieder neue Geschäftsfelder testet, scheinen die Skeptiker am Markt noch die Oberhand zu haben. Es gibt Bedenken hinsichtlich des vielbeschworenen Burgrabens der Zahlungsvermittler: Was kann PayPal besser als andere Zahlungsanbieter? Wie setzt man sich gegen die zahlreichen Konkurrenten durch? Und wie werden KI-Agenten das Geschäftsfeld von PayPal ggf. disruptieren?

Wenn es bei den fundamentalen Zahlen von PayPal einen Kritikpunkt gibt, dann ist es die vielleicht drohende Margenreduktion aufgrund einer Verschiebung der Umsätze weg vom sogenannten „branded processing” (also dem bekannten „Mit PayPal bezahlen”-Button) hin zu mehr „unbranded processing” (sogenannte White-Label-Zahlungsdienstleistungen ohne PayPal-Logo). Letztere sind in der Regel weniger lukrativ und somit weniger markenträchtig.

Ob das ein größeres Problem ist, muss sich erst noch zeigen. Auf der anderen Seite kann man nämlich auch sagen, dass im White-Label-Markt möglicherweise viel mehr Volumen generiert werden kann und man damit am Ende in absoluten Beträgen besser dasteht als ohne.

1 Mrd. USD Gewinn bei einer Marge von 30% ist toll, aber 2 Mrd. USD Gewinn bei einer Marge von 25% sind besser. Ihr wisst, was ich meine.

Durch die jetzt eingeführte Dividende kommt PayPal erstmals auf meine Watchlist. Ich werde nun von Zeit zu Zeit einen Blick darauf werfen. Die Bewertung ist zwar attraktiv, doch die niedrige Dividendenrendite lockt Cash-Flow-fokussierte Anleger nicht unbedingt hinter dem Ofen hervor.

PayPal ist noch nicht in der Dividend Champions List enthalten, da das Unternehmen erst dieses Jahr mit der Zahlung einer Dividende begonnen hat.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,50 USD in 2016, auf 4,65 USD in 2024 und für 2025 werden 5,37 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,7 und liegt damit sehr deutlich unter dem Schnitt der letzten 10 Jahre von 29,9.

Die Dividendenrendite (Dividend Yield) beträgt 0,8%.

Die Ausschüttungsquote (Payout Ratio) kann noch nicht ermittelt werden.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 60,- USD bzw. 51,75 EUR. Die Dividendenrendite spielt hier noch keine Rolle.

Idee #2: Roper Technologies Inc. (ROP)

Roper Technologies, Inc. entwirft und entwickelt vertikale Software und technologiebasierte Produkte in den Vereinigten Staaten, Kanada, Europa, Asien und weltweit. Der Geschäftsbereich Anwendungssoftware bietet umfassende Management-, Diagnose- und Laborinformationsmanagement-, Unternehmenssoftware- und Informationslösungen, K-12-Schulverwaltung, Transportmanagement, Finanz- und Compliance-Management, cloudbasierte und integrierte Zahlungsabwicklung, Campus-Technologie und -Zahlung sowie cloudbasierte Finanzanalyse- und Leistungsmanagement-Software, cloudbasierte Software für die Schaden- und Unfallversicherungsbranche und Foodservice-Technologien. Der Geschäftsbereich Netzwerksoftware des Unternehmens bietet cloudbasierte Software für Daten, Zusammenarbeit und Automatisierung von Schätzungen, einen elektronischen Marktplatz, Software für visuelle Effekte und 3D-Inhalte, cloudbasierte Software für die Lebensversicherungs- und Finanzdienstleistungsbranche, Supply-Chain-Software, Gesundheitsdienstleistungen und -software, Datenanalyse und Informationen sowie Softwarelösungen für Apotheken. Der Geschäftsbereich „Technology Enabled Products“ bietet Zubehör für Ultraschallverfahren, Spender und Dosierpumpen, drahtlose Sensornetzwerke und -lösungen, automatisierte Ausgabegeräte für OP-Kleidung und -Wäsche, Wasserzähler, optische und elektromagnetische Präzisionsmesssysteme, RFID-Karten- und Ausweislesegeräte sowie medizinische Geräte. Das Unternehmen bietet außerdem Software für die Autismus- und IDD-Pflege an, eine Software- und Dienstleistungsplattform, die Therapeuten unterstützt, die Kinder und Erwachsene mit Autismus-Spektrum-Störungen und damit verbundenen intellektuellen und entwicklungsbedingten Behinderungen (IDD) betreuen. Das Unternehmen vertreibt und verkauft seine Produkte über Direktvertriebsbüros, Herstellervertreter, Wiederverkäufer und Distributoren. Das Unternehmen war früher unter dem Namen Roper Industries, Inc. bekannt und wurde im April 2015 in Roper Technologies, Inc. umbenannt. Das Unternehmen wurde 1981 gegründet und hat seinen Sitz in Sarasota, Florida.

Roper Technologies hieß früher Roper Industries. Strategische Neuausrichtung … bla bla bla. Ihr wisst schon. Das nur kurz vorab eingeschoben, falls es Verwirrung bezüglich des Namens geben sollte. Es ist ein und dasselbe Unternehmen mit dem Symbol ROP.

Fairerweise muss man allerdings sagen, dass der Begriff „Industries” im Namen mit dem aktuellen Geschäftsumfeld wirklich nicht mehr gepasst hätte. Bei Roper Technologies handelt es sich nämlich um ein Softwareunternehmen, bei dem Hardware nur noch eine sehr kleine Rolle im Portfolio spielt. Dieses gliedert sich grob in die Bereiche Application Software (55% des Umsatzes), Network Software (21%) und Technology Enabled Products (24%).

Das Unternehmen hat sich auf Nischenmärkte bzw. Nischenlösungen spezialisiert, bei denen Standardlösungen den Anforderungen nicht genügen. Das klingt zunächst nach einer wahnsinnigen internen Fragmentierung und einem enormen Managementaufwand. Aber dem Management von Roper Technologies gelingt das offenbar ausgesprochen gut, wenn man sich die fundamentalen Kennzahlen anschaut. Denn die sehen sehr gut aus.

Der Gewinn pro Aktie wächst dabei relativ konstant um mehr als 10%. Nur in den Pandemiejahren gab es eine kleine Delle. Eine Basis dieses konstanten Wachstums sind die wiederkehrenden Zahlungen durch Abonnements der entsprechenden Software. Ein nicht unerheblicher Teil stammt jedoch aus ständigen Zukäufen. Und mit „ständig” meine ich auch wirklich „ständig”. Roper Technologies ist nämlich ein sogenannter Serial Acquirer und tätigt jedes Jahr Zukäufe, manchmal sogar mehrmals.

In den letzten 20 Jahren hat Roper Technologies insgesamt 40 andere Unternehmen übernommen. 😮

Wie gesagt liegt der Fokus auf Nischenunternehmen, die aber immer margenstabil und Cash-Flow-positiv sind. Diese werden aufgekauft, bleiben aber grundsätzlich eigenständig und oft auch in der Hand der früheren Besitzer. Zentrale Kapitalsteuerung, dezentrale Führung sozusagen. Ein Verkauf findet nicht mehr statt, die Haltedauer dieser zugekauften Unternehmen ist praktisch „forever” und steht damit im klaren Gegensatz zu Private-Equity-Investoren. Löblich löblich!

Auf den ersten Blick klingt es für mich zwar leicht kompliziert, aber es scheint sehr gut zu funktionieren. Und das ist ja wichtiger als mein Eindruck von außen ohne interne Einblicke.

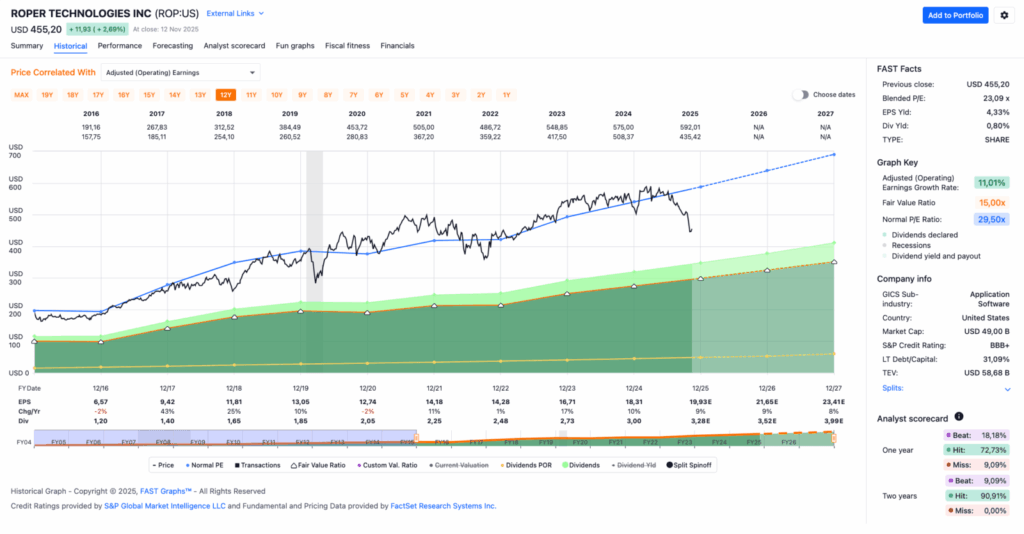

Das klingt alles super, und die Zahlen untermauern dies. Der Aktienkurs feiert das ebenfalls und ist eigentlich immer im Bereich der Überbewertung unterwegs. Um bei diesem tollen Unternehmen einzusteigen, musste man in der Regel also ein Aufgeld (Premium) zahlen. Das KGV der letzten 10 Jahre beträgt ca. 30. Sportlich!

Aktuell wird Roper Technologies jedoch mit einem KGV von 23 bewertet. Was ist da los?

Hmmm, schwierig. Das Einzige, was ich finden konnte, war, dass die Jahresprognose für das organische Wachstum leicht nach unten korrigiert werden musste. Anstelle von 6–7% werden nun nur noch max. 6% erwartet. Der Gewinn pro Aktie soll aber weiterhin zweistellig wachsen.

Abgesehen davon scheint es so, als seien die KGVs bei Softwareunternehmen grundsätzlich etwas rückläufig. Es wirkt, als würde der Markt diese Unternehmen neu bewerten und die Bewertungen entsprechend absenken. Oder anders ausgedrückt: Man muss mehr leisten als früher, um weiterhin Premiumbewertungen zu erhalten.

Alles in allem sieht das in meinen Augen aber sehr gut aus und die aktuelle Situation könnte eine gute Einstiegsgelegenheit sein. Vor allem, wenn man noch einen langen Anlagehorizont hat und nicht primär auf die Dividenden abzielt. Diese sind hier nämlich nicht der Rede wert, auch wenn das Dividendenwachstum natürlich toll ist.

Roper Technologies ist ein sogenannter Dividend Champion und hat seine Dividende die vergangenen 31 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 14,1% und in den letzten 3 Jahren um 10,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 6,57 USD in 2016, auf 18,31 USD in 2024 und für 2025 werden 19,93 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,1 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 29,5.

Die Dividendenrendite (Dividend Yield) beträgt 0,8%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr niedrigen 16,4%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 390,- USD bzw. 336,25 EUR. Die Dividendenrendite spielt nur eine untergeordnete Rolle.

Hallo Ingo –

danke für Deine Watchlist November.

Dieses Mal ist nichts dabei für mich.

Im Gegenteil ich bin nicht happy mit meinem

Realty Invest, das 3% meines Depots ausmacht. Die monatliche Dividende ist zwar schön, kompensiert aber bei weitem nicht die negative Kursentwicklung der letzten Jahre. Mein EK ist 55 Euro (per Sparplaninvest). Mit Tageszinsen würde ich besser liegen, oder übersehe ich hier etwas?

Danke für Deine Sicht, Wiebke

Hi Wiebke!

Danke fürs Vorbeischauen.

Mein EK beträgt aktuell ca. 50 EUR, also knapp eine schwarze Null. Ich erfreue mich an der Dividende und erwarte nur moderate Kurssteigerungen. Diese blieben in der Tat in letzter Zeit aus, aber der REIT-Sektor hatte in den letzten Jahren auch einen schweren Stand. Die Zinssenkungen sollten etwas Druck rausnehmen.

Den Vergleich mit dem Tagesgeld verstehe ich nicht ganz. Da gibt es doch maximal 2%, selbst bei einem EK von 55 EUR solltest du bei über 5% Dividendenrendite liegen. Oder rechnest du in den kommenden Monaten und Jahren auch mit einem sinkenden Kurs und machst dir deswegen Sorgen?

Selbst bei der in letzter Zeit nicht so tollen Kursperformance hat Realty Income in den letzten 10 Jahren immerhin +13% gemacht, und da kommen die Dividenden noch drauf.

Ich bleibe investiert und schaue, was passiert.

Grüße aus Dessau.

CU Ingo.

Hallo Ingo – danke. Nur ganz kurz: der Tagesgeldvergleich bezieht sich auf die Kursverluste: Kursverlust + Dividende << 2% Tagesgeldzins. Oder übersehe ich etwas? Danke Wiebke

Hi Wiebke!

Wenn du es unter Total Return Gesichtspunkten beurteilst, dann nein, du übersiehst nichts. In 2025 wäre Tagesgeld besser (aka mehr Performance) gewesen als eine Investition in Realty Income.

Aaaber das ist nur 1 Jahr. Lass uns das in 4-5 Jahren oder besser in 10 Jahren nochmal anschauen. Ich würde da eher auf Realty Income als das lohnendere Investment tippen. 😉

Grüße aus Köthen.

CU Ingo.

Guten Abend,

auch bei Realty Income wurde natürlich der Aktienkurs seit einiger Zeit durch die Abwertung des USD nicht unerheblich negativ beeinflusst. Mein Durchschnittskurs beträgt derzeit 50,56 Euro, also etwas oberhalb des aktuellen Börsenkurses. Den Wert beabsichtige ich langfristig zu halten. Die monatliche Dividende, die zuverlässig in bestimmten Abständen angehoben wird, überlege ich, in Schwächephasen zu reinvestieren.

Dann ist es (hoffentlich) nur eine Frage der Zeit, bis man mit der gesamten Position im Plus ist. Eine Gewissheit hat man allerdings nicht.

Viele Grüße

Andreas

Hi Andreas!

Danke fürs Vorbeischauen.

Mit dem USD/EUR-Kurs hast du einen validen und sehr wichtigen Punkt. Als Investor mit Euros ist man dieses Jahr etwas im Hintertreffen im Vergleich zu den Investoren mit US-Dollar.

Grüße aus Köthen.

CU Ingo.