Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im November 2025!

5 Ideen für deine Watchlist im November 2025

In dieser Ausgabe dabei: PYPL, ROP, ADP, AWK & O

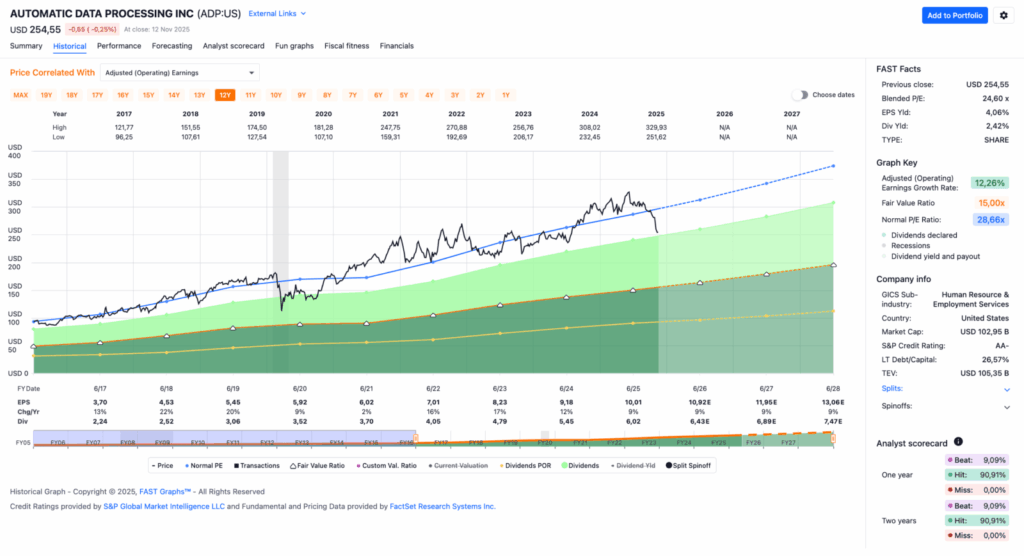

Idee #3: Automatic Data Processing Inc. (ADP)

Automatic Data Processing, Inc. bietet weltweit Cloud-basierte Lösungen für das Personalmanagement (HCM) an. Das Unternehmen ist in zwei Segmenten tätig: Arbeitgeberdienstleistungen und Professional Employer Organization (PEO). Der Bereich Employer Services bietet strategische, cloudbasierte Plattformen und Outsourcing-Lösungen für den Personalbereich (HR). Zu den Angeboten dieses Bereichs gehören RUN Powered by ADP, eine Softwareplattform für die Lohnabrechnung, das Personalwesen und die Compliance in kleinen Unternehmen, ADP Workforce Now, eine HCM-Lösung für die Mitarbeiterverwaltung in mittleren und großen Unternehmen, sowie ADP Lyric HCM, eine Lösung für das Personalmanagement, die Lohnabrechnung, das Workforce Management, die Talentförderung und die Datenanalyse. Der Bereich PEO Services bietet Unternehmen unter dem Namen ADP TotalSource Outsourcing-Lösungen für Personal- und Beschäftigungsverwaltung im Rahmen eines Co-Employment-Modells. Der Bereich bietet außerdem Beratung, benutzerfreundliche Technologie, umfassende Sozialleistungen für Mitarbeiter sowie ein Programm für Risikomanagement, Sicherheit und Arbeitnehmerentschädigung. Das Unternehmen wurde 1949 gegründet und hat seinen Hauptsitz in Roseland, New Jersey.

Ich habe schon länger nicht mehr bei ADP reingeschaut, da mir die Bewertungen immer etwas zu abgehoben erscheinen. Es ist ein tolles Unternehmen, aber immer etwas zu teuer. Nun gibt es endlich den lang ersehnten Rücksetzer und das ist ein guter Grund, mal wieder einen Blick zu riskieren, oder?

Bei den letzten Quartalszahlen konnte ADP auf jeden Fall glänzen. Der Umsatz und der Gewinn pro Aktie lagen jeweils über den Erwartungen. Dazu kommt eine leicht verbesserte EBIT-Marge und das, obwohl die Investitionen und Kosten leicht gestiegen sind. Das ist ein starkes, positives Zeichen. Außerdem stiegen die Zinseinnahmen aus Kundengeldern, was ebenfalls positiv zum Ergebnis beitrug.

Aber genau hier liegt wohl auch der Hund begraben, weshalb es aktuell mit dem Kurs nicht ganz so rund läuft. Es gibt Bedenken hinsichtlich dieser zusätzlichen Zinseinnahmen, da die Zinsen in den USA bekanntlich sinken. ADP erwirtschaftet Zinserträge dadurch, dass die für die Gehaltsabrechnung notwendigen Gelder vorab von den Unternehmen an ADP überwiesen werden müssen. In der Zeit zwischen dem Geldeingang und der Auszahlung an die Mitarbeiter dieser Unternehmen parkt ADP die Gelder in risikolosen Anlagen wie z. B. amerikanischen T-Bills.

ADP teilt in seinem Geschäftsbericht keine genauen Zahlen mit, aber man geht allgemein von einem Anteil am Gesamtumsatz von ca. 10% aus. Solche Zinseinnahmen gehen ja bekanntlich fast zu 100% in den Gewinn ein. Eine Verschiebung dieser Zinszahlungen im negativen Sinne hat also durchaus eine gewisse Auswirkung auf die Ertragskraft von ADP.

In diesem Zusammenhang kann ich verstehen, dass einige Investoren ihre aufgelaufenen Gewinne mitnehmen und erst einmal abwarten, wie sich die Situation entwickelt. Für uns Dividendensammler ist das ein irrationales Verhalten, da die Dividende davon wohl eher nicht betroffen sein wird und weiterfließen wird. Erst kürzlich wurde diese wieder angehoben. Zum 50. Mal in Folge, Jahr für Jahr. Damit ist ADP nun stolzes Mitglied im illustren Kreis der Dividendenkönige. Toll!

Wir haben es also mit einem Unternehmen zu tun, das seit 50 Jahren eine ununterbrochen steigende Dividende zahlt, ein zweistelliges Wachstum beim Gewinn pro Aktie verzeichnet und die Ausschüttungen im Gleichschritt mit steigert. Das einzige Detail, das mich persönlich noch stört, ist die Dividendenrendite zum Einstieg, denn diese liegt noch leicht unter der von mir so geliebten 3%-Marke.

Aber hey, wer weiß. Vielleicht sehen wir die ja auch noch in naher Zukunft. Dann wäre ich gern dabei!

ADP ist ein sogenannter Dividend King und hat die Dividende die vergangenen 50 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 11,5% und in den letzten 3 Jahren um 14,4% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,70 USD in 2017, auf 10,01 USD in 2025 und für 2026 werden 10,92 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 24,6 und liegt damit unter dem Schnitt der letzten 10 Jahre von 28,7.

Die Dividendenrendite (Dividend Yield) beträgt 2,4%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr guten 60,1%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 225,- USD bzw. 194,- EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

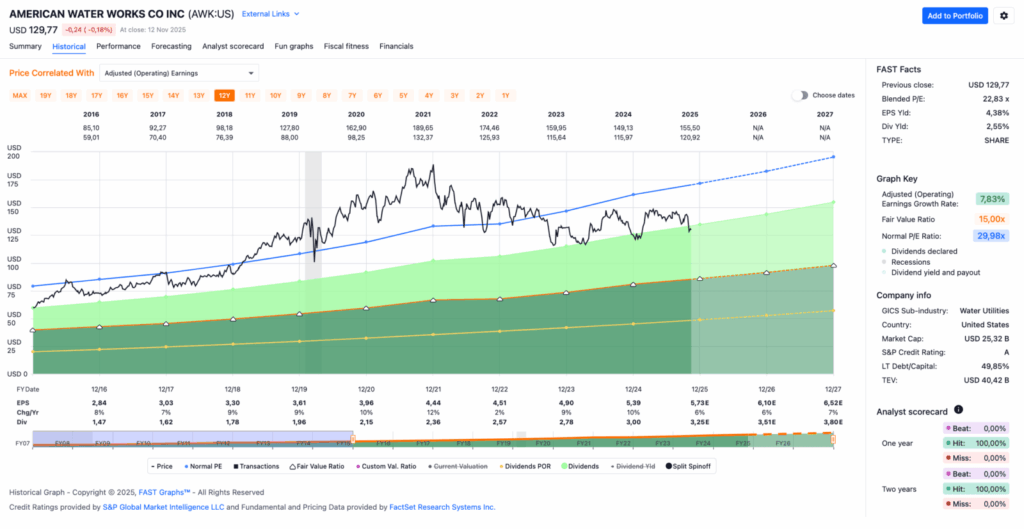

Idee #4: American Water Works Company Inc. (AWK)

Die American Water Works Company, Inc. erbringt über ihre Tochtergesellschaften Wasser- und Abwasserdienstleistungen in den Vereinigten Staaten. Sie bietet Wasser- und Abwasserdienstleistungen für militärische Einrichtungen an und schließt Verträge mit kommunalen Kunden ab, vor allem zum Betrieb und zur Verwaltung von Wasser- und Abwasseranlagen, sowie weitere damit verbundene Dienstleistungen. Das Unternehmen betreibt außerdem etwa 80 Oberflächenwasseraufbereitungsanlagen, 520 Grundwasseraufbereitungsanlagen, 190 Abwasseraufbereitungsanlagen, 54.500 Meilen an Transport-, Verteilungs- und Sammelleitungen und -rohren, 1.200 Grundwasserbrunnen, 1.800 Wasser- und Abwasserpumpstationen, 1.100 Speicheranlagen für aufbereitetes Wasser und 75 Dämme. Darüber hinaus bietet es Wasser- und Abwasserdienstleistungen in 14 Bundesstaaten für etwa 3,5 Millionen aktive Kunden an. Das Unternehmen bedient Privatkunden, gewerbliche Kunden, darunter Lebensmittel- und Getränkeanbieter, gewerbliche Immobilienentwickler und -eigentümer sowie Energieversorger, Feuerwehren und private Feuerwehrkunden, Industriekunden wie große Hersteller, Bergbau- und Produktionsbetriebe, Behörden mit Regierungsgebäuden und anderen Einrichtungen des öffentlichen Sektors wie Schulen und Universitäten sowie andere Versorgungsunternehmen und kommunale Wasser- und Abwassersysteme. Die American Water Works Company, Inc. wurde 1886 gegründet und hat ihren Hauptsitz in Camden, New Jersey.

Wie ich im letzten Dividendenupdate bereits angedeutet habe, werden meine Anteile an Essential Utilities bald in einem Merger in American Water Works aufgehen. Für je eine Aktie von Essential Utilities erhalte ich nach aktuellem Stand genau 0,305 Anteile von American Water Works. Meine 30 Aktien werden also in 9,15 neue Anteile getauscht. Wahrscheinlich erhalte ich aber eher 9 Anteile und die 0,15 werden bar ausgeglichen.

Aktuell zahlen mir meine 30 Aktien eine Dividende von 10,28 USD (0,3426 USD x 30 Stk.) im Quartal. Würde ich die Aktien tauschen, würde die Dividende auf nur noch 7,57 USD (0,8275 USD x 9,15 Stk.) im Quartal sinken. Das entspricht einer Dividendenkürzung von 26,4%. Argh!

Nun gut, so etwas passiert leider immer wieder, und in meinem Depot ist das auch nicht das erste Mal. Schade nur, dass ich nun wieder überlegen muss, was ich mit dieser Information anfange und wie ich in der Situation vorgehe.

American Water Works ist an sich ein tolles Unternehmen. Wie für einen Versorger üblich, verfügt es über stabile Erträge und hat sogar ein Gewinnwachstum im höheren einstelligen Bereich. Positiv sind die überschaubare Verschuldung und die saubere Bilanz. Für mich als Anleger, der sich für den Cash Flow aufs eigene Konto interessiert, ist nur die Dividende einen Tick zu niedrig. Immerhin wächst diese aber im Gleichschritt mit dem Gewinn pro Aktie um ca. 8% im Jahr. Das ist schon sehr gut.

Meine erste Reaktion war, die Anteile von Essential Utilities nach dem Ex-Tag für die Dezember-Dividende zu verkaufen und dann später zu entscheiden, was ich mit dem Geld mache. Nach weiterer Überlegung tendiere ich nun jedoch dazu, den Umtausch mitzumachen und die neue Position in American Water Works so weit aufzustocken, dass der Verlust der Dividende ausgeglichen wird.

Oh man, immer diese Entscheidungen. 🙁

Nun gut, ich werde mit dem Verkauf wohl doch erst einmal warten und mir in Ruhe überlegen, wie ich vorgehen möchte. Der Abschluss des Mergers ist ja so oder so erst gegen Ende des 1. Quartals 2027 geplant und steht auch noch unter dem Vorbehalt der Zustimmung der Aktionäre beider Unternehmen, wovon ich aber ausgehe.

Ja, 2027. Beim ersten Lesen hatte ich auch einfach 2026 gesehen. 🙂

Der Grund für diese lange Zeit sind wohl regulatorische Hürden. Da es sich bei beiden um Versorger im Bereich Wasser handelt, ist alles streng reguliert und es müssen eine ganze Handvoll Behörden ihren Segen geben.

Idealerweise habe ich also mehr als 1 Jahr Zeit, um mir eine Meinung zu bilden und mir andere Unternehmen in diesem Bereich anzuschauen. In Frage kämen beispielsweise die California Water Service Group, die American States Water Company, die Middlesex Water Company oder die York Water Company. Kennt ihr weitere?

Aufgrund des bereits festgelegten Umtauschverhältnisses von 1:0,305 wird der Kurs von Essential Utilities wohl direkt mit dem Kurs von American Water Works mitgehen. Auch wird Essential Utilities aller Voraussicht nach weiterhin seine Quartalsdividenden zahlen. Ich sehe nichts, was dagegen spricht.

Das ist auf jeden Fall ein spannendes Thema bei zwei spannenden Unternehmen.

American Water Works ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 17 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 9,5% und in den letzten 3 Jahren um 8,4% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,84 USD in 2016, auf 5,39 USD in 2024 und für 2025 werden 5,73 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,8 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 30,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,6%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr guten 55,7%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 110,- USD bzw. 94,75 EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

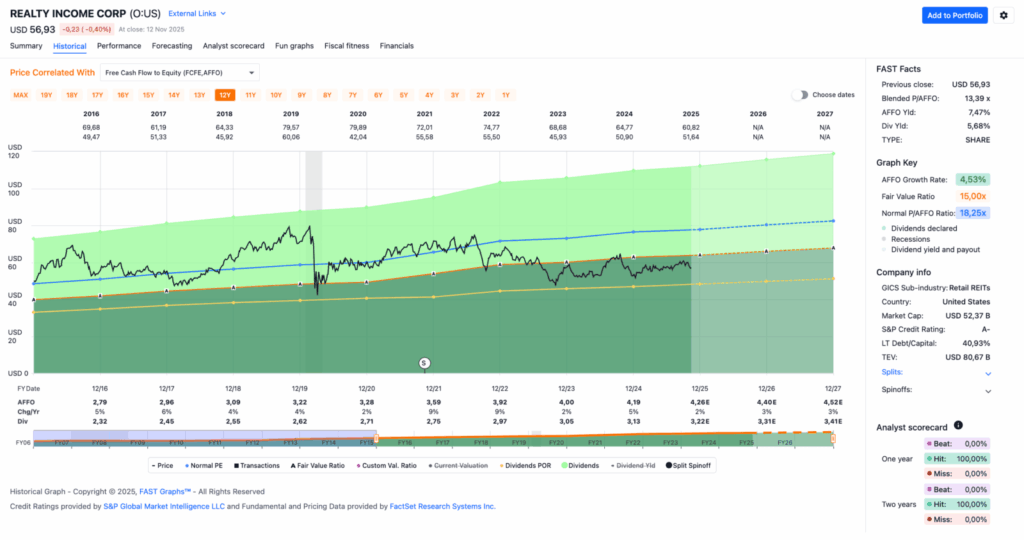

Idee #5: Realty Income Corp. (O)

Realty Income (NYSE: O), ein S&P 500-Unternehmen, ist Immobilienpartner weltweit führender Unternehmen. Das 1969 gegründete Unternehmen bietet seinen Kunden umfassende Dienstleistungen im Bereich Immobilienkapital. Zum 30. September 2025 verfügen wir über ein Portfolio von über 15.500 Immobilien in allen 50 US-Bundesstaaten, Großbritannien und sieben weiteren Ländern in Europa. Wir sind als „The Monthly Dividend Company” bekannt und haben es uns zur Aufgabe gemacht, in Menschen und Standorte zu investieren, um zuverlässige monatliche Dividenden zu erzielen, die im Laufe der Zeit steigen. Seit unserer Gründung haben wir 664 aufeinanderfolgende monatliche Dividenden ausgeschüttet und sind Mitglied des S&P 500 Dividend Aristocrats Index, da wir unsere Dividende seit über 30 Jahren in Folge erhöht haben. 1969 gründeten William (Bill) und Joan Clark Realty Income mit dem Erwerb einer Taco Bell-Immobilie in Northridge, Kalifornien.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Realty Income an.

Ja ja, ich weiß, schon wieder Realty Income. Allerdings ist es bereits über 11 Monate her, dass ich dieses Unternehmen im Rahmen eines Watchlist-Artikels besprochen habe. Passt also doch irgendwie.

In diesen 11 Monaten ist auch nicht viel passiert, sodass ich fast wortwörtlich das wiedergeben könnte, was ich damals geschrieben habe. Die Geschäfte von Realty Income laufen eben wie gewohnt, ohne größere Probleme und Vorkommnisse. Dafür gibt es dann das für REITs typische kleine Wachstum der AFFOs und damit einhergehend der Ausschüttungen.

Aber okay, bei einer Dividendenrendite von fast 6% zum Einstieg sind Dividendensteigerungen von 2–3% durchaus erwartbar und absolut normal. Wer sich im REIT-Sektor im Allgemeinen und bei Realty Income im Speziellen einkauft, weiß, wofür er das tut. Nämlich für den Cash Flow, der hier sogar monatlich aufs Konto fließt. Und der kommt absolut zuverlässig.

Um auch in Zukunft weiter wachsen zu können, expandiert Realty Income seit einiger Zeit international. Bisher war das Unternehmen sehr US-fokussiert, doch nun rückt Europa ins Zentrum neuer Investitionen. So wurden im zweiten Quartal 2025 allein 1,2 Mrd. USD investiert, wovon immerhin 76% (ca. 890 Mio. USD) nach Europa flossen.

Dabei wird eine Anfangsrendite von 7,2% erzielt, was deutlich über den in den USA üblichen 5–6% liegt. Der europäische Markt erscheint also besonders lukrativ, was das Engagement von Realty Income erklärt. Das Unternehmen sieht dort durchaus Opportunitäten.

Eine höhere Rendite geht in der Regel auch mit höheren Risiken einher. Diese ergeben sich bei Realty Income durch mögliche Währungsschwankungen, weniger etablierte Märkte (Stabilität) sowie eine höhere Fragmentierung der Rechts- und Mietsysteme und der politischen und regulatorischen Systeme. Das sollte jedoch durch ein gutes Management zu bewältigen sein.

Erst kürzlich verkündete Realty Income eine Zusammenarbeit mit dem bekannten Händler Decathlon. Ich finde gerade nicht die Information, ob es sich um eine komplett neue Zusammenarbeit handelt oder um eine Erweiterung der bestehenden Zusammenarbeit. Durch diese Zusammenarbeit ist man nun in 8 europäischen Ländern präsent.

Das soll aber noch lange nicht das Ende sein. Im letzten Bericht zu den Quartalsergebnissen machte das Management deutlich, dass Europa aktuell der vielversprechendste Markt für weitere Investitionen ist. Alle europäischen Investitionen sollen dabei akkretiv sein, das heißt, sie wirken sich direkt und sofort positiv auf den Ertrag pro Aktie bzw. die AFFOs aus.

Und genauso soll es laufen, oder? Denn nur so kann der damit einhergehende Schuldenberg unter Kontrolle gehalten werden. Die Expansion kostet nämlich richtig Geld, das bei REITs typischerweise zum Großteil durch Fremdkapital gestemmt wird. Die Zinsen dafür müssen erwirtschaftet werden und es sollte noch etwas übrig bleiben, um die Schulden mit der Zeit langsam wieder zu reduzieren.

Bei Realty Income scheint das zu funktionieren, auch wenn eine Reduzierung der Schulden aufgrund der andauernden Expansion bisher kaum zu beobachten war. Dadurch bleibt das Unternehmen extrem sensibel für Zinsanpassungen, sowohl im positiven als auch im negativen Sinne. Und genau das ist wohl auch der Grund, warum einige Investoren von einem Investment in Realty Income absehen, und ich kann das voll verstehen.

Ich selbst fühle mich mit meiner recht großen Position (ca. 6.000 EUR investiert) ganz wohl, würde aber trotz all der positiven Signale niemals mein komplettes Geld in ein Unternehmen wie Realty Income investieren. Auch wenn ich Zinssteigerungen in nächster Zeit für relativ unwahrscheinlich halte, wären sie – aus welchem Grund auch immer – eine durchaus ernstzunehmende Herausforderung.

Realty Income ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 32 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 2,7% und in den letzten 3 Jahren um 2,3% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,79 USD in 2016, auf 4,19 USD in 2024 und für 2025 werden 4,26 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 13,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 18,2.

Die Dividendenrendite (Dividend Yield) beträgt 5,7%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei sehr guten 74,6%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 54,- USD bzw. 46,50 EUR und immer dann, wenn die Dividendenrendite 6% oder mehr beträgt.

Was steht auf eurer Watchlist im November 2025?

Und schon sind wir wieder am Ende angelangt.

In diesem Monat fällt es mir wirklich schwer, einen Favoriten zu benennen. ADP und American Water Works liefern sich ein Kopf-an-Kopf-Rennen, aber ich würde wahrscheinlich American Water Works vorziehen, weil es halt schön langweilig und stabil ist, aber trotzdem ordentlich wächst und die Dividenden angenehm steigen.

Sowohl PayPal als auch Roper Technologies sind spannende Unternehmen, allerdings ist die Dividendenrendite etwas niedrig für mich. Für alle mit einem langen Anlagehorizont, die ihr Depot erst noch aufbauen, ist das aber sehr interessant. Natürlich ist das mit etwas mehr Risiko verbunden, aber dafür wird man oft auch mit mehr Rendite belohnt.

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,16

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

vielen Dank für Deine wie immer interessante Vorstellung von Watchlist Kandidaten!

Ehrlich gesagt hatte ich PayPal nicht (mehr) auf meinem Radar. Ich hatte das Unternehmen in der Vergangenheit mal auf meiner Watchlist, es dann aber aus den Augen verloren. Nach Deinem Artikel habe ich ein paar Hausaufgaben erledigt und bin zu dem Schluss gekommen, mir morgen eine Anfangsposition ins Depot zu legen. Ich glaube, mein zukünftiges „ich“ wird in 4-5 Jahren sehr froh über diese Entscheidung sein.

AWK kommt für mich nicht in Frage. Die Dividende ist mir in diesem Fall zu niedrig. Außerdem werden sie „meine“ Essential Utilities für einen Spottpreis übernehmen. Das nehme ich denen krumm. Habe Essential verkauft.

ADP ist ziemlich interessant, aber hier warte ich, bis die Dividendenrendite die 3% Marke erreicht.

Von Realty habe ich bereits eine volle Postion, Langweilig, zuverlässig … ein echtes SWAN-Investment …

Auf meiner Watchlist für Zukäufe habe ich: Vonovia, Sonoco, Kimberly-Clark (ursprünglich auch Kenvue, aber durch die Übernahme durch Kimberly-Clark hat sich das ja erledigt).

Viele Grüße,

Erwin

Hi Erwin!

Danke fürs Vorbeischauen.

PayPal ist sicher nicht ohne Risiko, aber bei dieser Bewertung steckt auch eine Menge Potenzial drin. Sie haben gute Ideen, die sie dann auch mal umsetzen müssen. Geld scheffeln sie auf jeden Fall schon ganz ordentlich.

Meine Abneigung gegen AWK hält sich in Grenzen, denn das ist einfach ein Unternehmen, das zu gut ist, um ignoriert zu werden. Dass sie WTRG jetzt billig „aufkaufen”, kann man zwar übel nehmen, aber eigentlich ist es ein weiterer Beweis für die Fähigkeiten des Managements, oder?

Ich werde AWK auf jeden Fall weiter im Auge behalten. Ich hätte schon gern einen Wasserversorger im Depot.

KMB schaue ich mir vorerst von der Seitenlinie an. Ein interessanter Merger steht bevor, aber die Verschuldung ist echt abnormal. Da möchte ich erst eine klare Strategie sehen, wie sie diese unter Kontrolle halten wollen. Dann schaue ich mir das in Ruhe an.

Grüße aus Dessau.

CU Ingo.

Moin Ingo,

spannende Vorstellungen.

Roper Tech., Automatic Data Processing und American Water Works habe ich schon im Depot und kann mir aktuell auch Nachkäufe vorstellen.

Wie du richtig schreibst, wurden viele Softwaretitel in den vergangenen Monaten abgestraft. Neben Roper z.B. auch Constellation Software, Salesforce oder Wolters Kluwer. Hier wird wohl Disruption durch den Einsatz von KI befürchtet. Ich glaube aber auch, dass Roper durch den Fokus auf Nischenmärkte einen gewissen Burggraben besitzt.

Ein weiterer Sektor, der aktuell unter die Räder kommt ist Building Products. Hier lohnt sich vielleicht ein Blick auf Carlisle Companies oder A.O. Smith. Nur als Inspiration für deinen nächsten Watchlistartikel. 😉

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Okay, Constellation Software und Salesforce könnte ich mir in der Tat mal wieder anschauen. Dann fällt die Einschätzung bezüglich der Performance von Roper Technologies wahrscheinlich noch konkreter aus.

Carlisle und Smith AO haben stark schwankende Erträge und Cash Flows. Das Geschäftsmodell ist wahrscheinlich sehr zyklisch. Ich glaube nicht, dass die in mein Beuteschema fallen. Das ist mein erster Eindruck von einem schnellen Blick in Fastgraphs.

Aber danke für die Tipps. Ich lasse mich gern inspirieren, bin jedoch wählerisch. 😀

Grüße aus Dessau.

CU Ingo.

Hi Ingo,

auf der heutigen Liste ist nichts für mich dabei.

Paypal ist, wie generell sämtliche Zahlungsdienstleister ein rotes Tuch für mich.

Realty Income finde ich zu groß und unbeweglich; stattdessen versuche ich es mit den ausgebombten Alexandria Real Estates und rechne hier eine Divi-Halbierung mit ein.

Ansonsten habe ich sämtliche Parker Hannifin verkauft und das Geld in MercadoLibre, Adobe und Flowers Foods gesteckt.

Hoffen wir auf eine schöne Jahresendrallye

Grüße an alle Investierten,

Gerry

Hi Gerry!

Danke fürs Vorbeischauen.

Sind Zahlungsdienstleister ein rotes Tuch für dich? Warum? Ich mag meine Visa, sowohl im Depot als auch als Kunde. 🙂

PayPal sieht zwar spannend aus, aber ich habe auch Bedenken, ob sie sich am Ende durchsetzen bzw. ihre Nische finden, in der sie weiter wachsen können. Geld scheffeln sie ja aktuell schon ganz ordentlich.

Zu Alexandria Real Estates habe ich gerade keine Meinung, die muss ich mir mal wieder anschauen. Der Kurs und die Entwicklung der AFFOs sehen in der Tat grauenvoll aus. Was ist da los?

Parker-Hannifin verkauft? Das kann ich bei der Bewertung absolut nachvollziehen. Da kommt man später sicher nochmal günstiger wieder rein. Das Unternehmen ist toll, aber nicht zu jedem Preis.

Auf die Jahresendrally! 🙂

Grüße aus Dessau.

CU Ingo.

Hallo Ingo,

auch für mich ist dieses mal nichts dabei. Bin am überlegen, ob ich erstmalig bei General Mills, Hormel Foods und Target einsteige. Mir ist bewusst, dass diese Akien zur Zeit nicht en Vogue sind. Denke dabei aber an die Aussage von Warren Buffet: Sei ängstlich, wenn andere gierig sind, und sei gierig, wenn andere ängstlich sind.

Gruß

Uli

Hi Uli,

Ich bin zwar nicht Ingo, aber alle 3 bespare ich aktuell mit kleinen Beträgen. Zusätzlich habe ich Mondelez und Smuckers im Sparplan. Ich denke ein paar konservative Anker festigen das Depot und den Cashflow. Gegessen (und genascht) werden wird halt einfach immer.

VG, Caddy

Hi Caddy,

so sehe ich das auch.

Gruß Uli

Hi Uli!

Danke fürs Vorbeischauen.

General Mills und Hormel Foods haben beide ihre Probleme, schon seit längerem. Aber ja, warum nicht, wenn man von einem Turnaround ausgeht? Ich habe da meine Zweifel bzw. erwarte, dass es auch in nächster Zukunft nicht so einfach wird. Der Markt ist heiß umkämpft und die Konsumenten werden immer preissensitiver. Schwierig.

Bei Target schaffe ich es nicht so recht, mir eine Meinung zu bilden. Aber wahrscheinlich verstehe ich auch einfach nicht den US-Konsumenten, wie der tickt und wo da Target reinpasst. Finde den Laden einfach seltsam, geht mir aber mit Walmart ähnlich.

Viel Erfolg und Grüße aus Köthen.

CU Ingo.

Hi Ingo,

PayPal habe ich auf meinem Otionskonto zum Kurs 66$ eingebucht bekommen,

da bin ich aber sehr optimistisch gestimmt. Schade das es von dir derzeit keine

Artikel zum Optionskonto gibt. Die waren für mich immer sehr interessant.

Und das wird schon wieder mit Nike.

Gruß Matthias

Hi Matthias!

Danke fürs Vorbeischauen.

PayPal für 66 USD kann man ruhig mal ne Tranche nehmen und wahrscheinlich sind die Prämien bei dem Wert auch ganz nett. Passt schon.

Ja leider gibt es zur Zeit keine Optionsupdates. Passt halt einfach grad nicht mit meinem Lebensstil (ständig auf Achse) zusammen. Irgendwann vielleicht mal wieder.

Und bei Nike bin ich noch guter Dinge. Dauert halt wahrscheinlich noch etwas. Mein Ziel sind min. 90 USD. 😉

Grüße aus Köthen.

CU Ingo.