Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im November 2023!

5 Ideen für deine Watchlist im November 2023

In dieser Ausgabe dabei: DEO, CL, TXN, CSCO & EGP

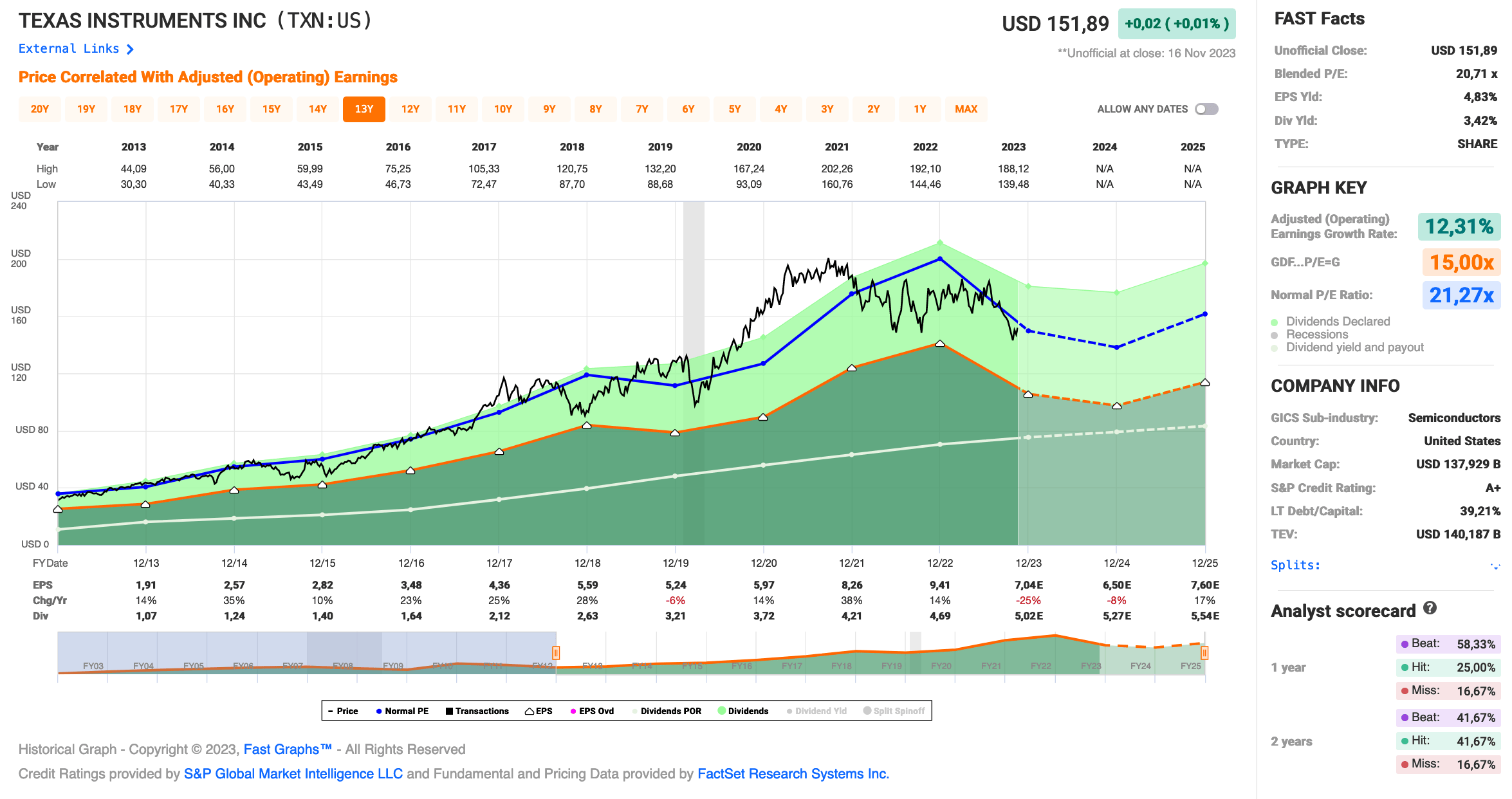

Idee #3: Texas Instruments Inc. (TXN)

Texas Instruments entwickelt, produziert und verkauft Halbleiter an Elektronikentwickler und -hersteller in den Vereinigten Staaten und international. Das Unternehmen ist in zwei Segmenten tätig: Analog und Embedded Processing. Das analoge Segment bietet Stromversorgungsprodukte an, die den Stromversorgungsbedarf auf verschiedenen Spannungsebenen verwalten, einschließlich Lösungen für das Batteriemanagement, DC/DC-Schaltregler, AC/DC- und isolierte Regler und Wandler, Leistungsschalter, lineare Regler, Spannungsreferenzen und Beleuchtungsprodukte. Dieses Segment bietet auch Signalkettenprodukte an, die Signale erfassen, konditionieren und messen, damit Informationen zur weiteren Verarbeitung und Steuerung übertragen oder umgewandelt werden können, darunter Verstärker, Datenkonverter, Schnittstellenprodukte, Motorantriebe, Uhren sowie Logik- und Sensorprodukte. Das Segment Embedded Processing bietet Mikrocontroller, die in elektronischen Geräten eingesetzt werden, digitale Signalprozessoren für mathematische Berechnungen und Anwendungsprozessoren für spezielle Rechenaufgaben. Dieses Segment bietet Produkte für den Einsatz in verschiedenen Märkten an, wie z. B. Industrie, Automobil, persönliche Elektronik, Kommunikationsgeräte, Unternehmenssysteme, Taschenrechner und andere. Das Unternehmen bietet auch DLP-Produkte an, die hauptsächlich für die Projektion von hochauflösenden Bildern verwendet werden, sowie Taschenrechner und anwendungsspezifische integrierte Schaltungen. Es vermarktet und verkauft seine Halbleiterprodukte über den Direktvertrieb und Distributoren sowie über seine Website. Texas Instruments wurde 1930 gegründet und hat seinen Hauptsitz in Dallas, Texas.

Texas Instruments ist eine willkommene Beimischung für jedes Dividendendepot, denn hier stimmten in der Vergangenheit viele Parameter. Gute Einstiegsdividende, ordentliche Dividendensteigerungen bei niedriger Ausschüttungsquote. Dazu ein solides Umsatz- und Gewinnwachstum.

Als Chiphersteller ist Texas Instruments nicht gerade dafür bekannt, mit Technologieführern wie Nvidia um die Entwicklung und Produktion der besten und schnellsten Chips zu konkurrieren. Vielmehr handelt es sich bei den meisten Produkten von Texas Instruments um kostengünstig zu produzierende Chips für die Automobilbranche, die Kommunikationsbranche oder alle Arten von OEMs („Weißware“ etc.).

Nun wird jedoch ein Rückgang der Nachfrage, insbesondere aus dem Automobilsektor, prognostiziert. Die Streiks bei Ford, GM und Stellantis haben die Sorgen noch verstärkt. Inwieweit das wirklich eine Rolle spielt, kann ich aber nicht beurteilen.

Wie gesagt, es handelt sich um eine Prognose, die bisher nicht eingetreten ist. Der Bereich Automotive war einer der wenigen, der weiterhin mit steigenden Umsätzen glänzen konnte. Der Umsatzrückgang kam daher eher aus den anderen Bereichen, insbesondere aus den Segmenten Industrials, Communications Equipment und Enterprise Systems.

Jedenfalls rechnet das Management mit einer sinkenden Nachfrage und prognostiziert entsprechend weniger Umsatz und auch weniger Gewinn pro Aktie für 2023 (schon etwas länger bekannt) und nun auch für 2024. Dieser Ausblick schickte den Kurs auf Talfahrt und die Dividendenrendite liegt seitdem wieder solide über der 3%-Marke.

Wenn ich mich nicht verrechnet habe, wird die Ausschüttungsquote aufgrund der rückläufigen Gewinne auf etwas über 60% steigen. Das ist höher als üblich, aber noch nicht wirklich besorgniserregend. Sollte sich die Situation nach 2024 entspannen, wird es auch hier wieder besser aussehen. Das sollte man im Auge behalten, aber nicht dramatisieren.

Meiner Meinung nach, und die Zyklik der Chipindustrie ist ja allgemein bekannt, befinden wir uns vor oder am Anfang der Marktsättigung, nachdem wir in den Jahren 2020 und 2021 eine Unterkapazität (ist das ein Wort?) hatten und deshalb jeder Produktionskapazitäten aufgebaut hat, wo er nur konnte. Damals war die Nachfrage größer als das Angebot und jetzt wird es eine Zeit lang umgekehrt sein.

Ich rechne es dem Management von Texas Instruments hoch an, dass sie weiter investieren (Ausbau und Modernisierung der Produktionskapazitäten) und nicht gleich wieder in einen Sparwahn verfallen. Die Capex (Capital Expenditure = Investitionsausgaben) sollen bis 2026 jährlich 5 Mrd. USD betragen. Sauber!

Texas Instruments muss das jetzt durchstehen und es ist Business as usual. Als einer der Großen der Branche werden sie das gut überstehen und nach dem Abschwung kommt der Aufschwung. Ist also jetzt oder 2024 der richtige Zeitpunkt zum Kaufen?

Texas Instruments ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 20 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 17,6% und in den letzten 3 Jahren um 11,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,91 USD in 2013, auf 9,41 USD in 2022 und für 2023 werden 7,04 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,7 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 21,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei guten 49,8%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 140,- USD bzw. 129,- EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

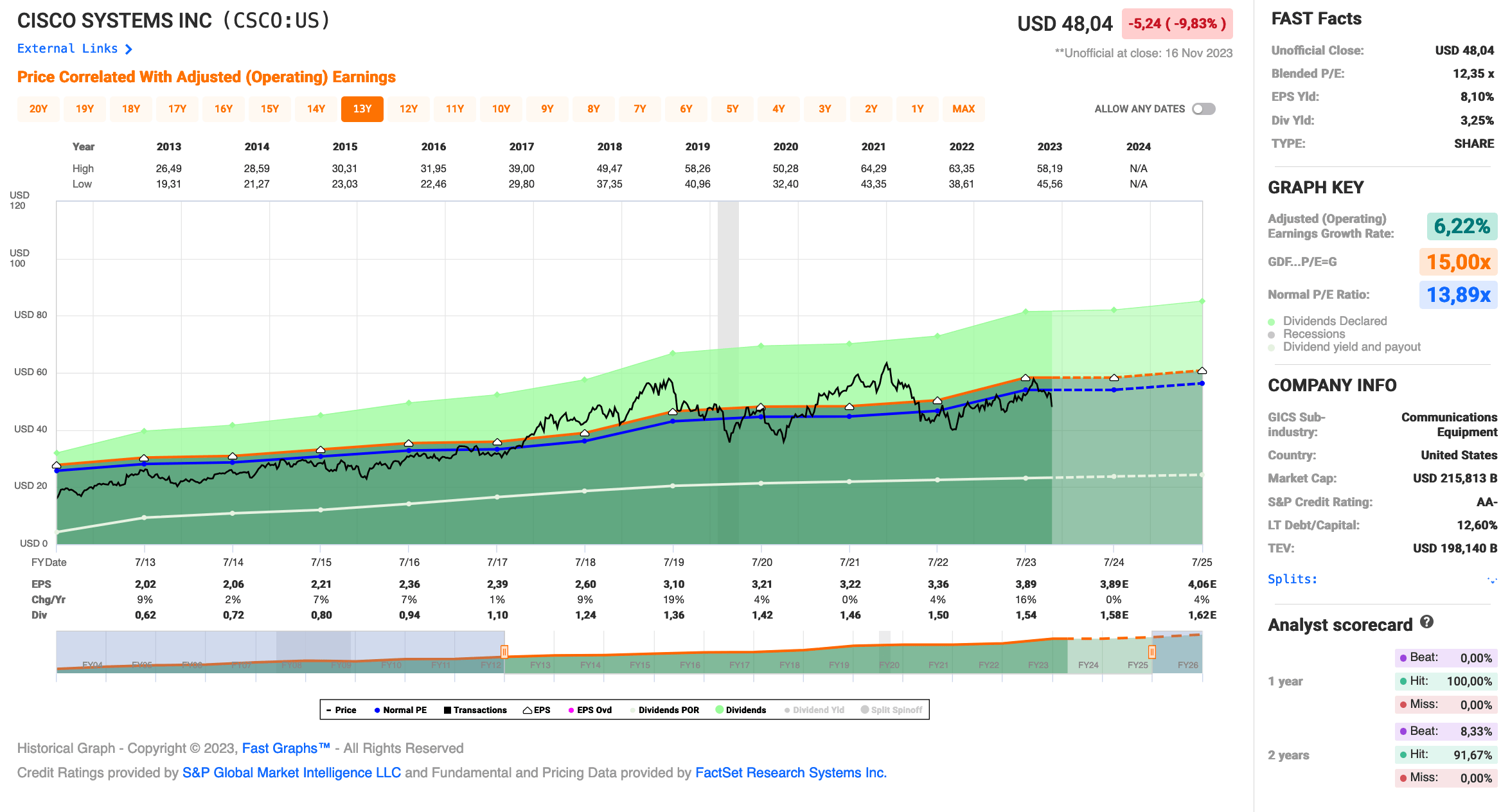

Idee #4: Cisco Systems Inc. (CSCO)

Cisco Systems, Inc. entwickelt, produziert und vertreibt auf dem Internetprotokoll basierende Netzwerk- und andere Produkte für die Kommunikations- und Informationstechnologiebranche in Nord- und Südamerika, Europa, dem Nahen Osten, Afrika, dem asiatisch-pazifischen Raum, Japan und China. Das Unternehmen bietet auch Switching-Portfolio umfasst Campus-Switching sowie Daten-Center-Switching; Enterprise-Routing-Portfolio verbindet öffentliche und private drahtgebundene und mobile Netzwerke, die Bereitstellung von hochsicheren und zuverlässigen Konnektivität zu Campus, Daten-Center und Zweigstellen-Netzwerke; Wireless-Produkte umfassen Wireless Access Points und Controller; und Compute-Portfolio einschließlich der Cisco Unified Computing System, Hyperflex und Software-Management-Funktionen, die Computing, Netzwerk- und Speicher-Infrastruktur-Management und Virtualisierung zu kombinieren. Darüber hinaus bietet es Internet für die Zukunft Produkt besteht aus gerouteten optischen Netzwerken, 5G, Silizium und Optik-Lösungen; Collaboration-Produkte, wie Meetings, Collaboration-Geräte, Anrufe, Contact Center und Kommunikationsplattform als Service; End-to-End-Sicherheit Produkt besteht aus Netzwerksicherheit, Cloud-Sicherheit, Sicherheit Endpunkte, Unified Threat Management und Zero-Trust; und optimierte Anwendung Erfahrungen Produkte einschließlich Full Stack Observability und Netzwerksicherheit. Darüber hinaus bietet das Unternehmen eine Reihe von Service- und Support-Optionen für seine Kunden an, darunter technischen Support, erweiterte Dienstleistungen und Beratungsdienste. Das Unternehmen beliefert Unternehmen unterschiedlicher Größe, öffentliche Einrichtungen, Behörden und Dienstleistungsanbieter. Das Unternehmen vertreibt seine Produkte und Dienstleistungen sowohl direkt als auch über Systemintegratoren, Dienstanbieter, andere Wiederverkäufer und Distributoren. Cisco Systems, Inc. unterhält strategische Allianzen mit anderen Unternehmen. Cisco Systems, Inc. wurde 1984 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

Ach, Cisco, was machst du denn schon wieder? Ts ts ts. Erst kommt man mit den Aufträgen nicht hinterher und dann gibt es plötzlich eine Auftragsflaute? Als das Management das bei den letzten Quartalszahlen so ähnlich kommunizierte, ging der Kurs direkt mal um 10% nach unten. Autsch!

Cisco konnte zwar ein ordentliches Umsatzwachstum von 8% gegenüber dem Vorjahr vermelden, musste aber gleichzeitig einräumen, dass es Probleme bei der Umsetzung laufender Aufträge bei den sogenannten Large Enterprise und Cloud Customers gibt. Ich habe jetzt nicht genau nachgeschaut, um welche Art von Problemen es sich handelt (ich tippe wie immer auf „nachlassende Nachfrage“ und „Lieferengpässe“), aber es müssen schon Probleme größerer Natur sein, wenn sie so in den Vordergrund gestellt werden.

Tja, wozu ist so ein Management da? Sollen sie doch die Probleme lösen, oder?

Cisco profitiert immer noch von dem in den Jahren 2020 und 2021 aufgebauten Backlog. Daher das Umsatzwachstum von 8%, trotz aller Probleme. Aber wie immer konzentriert sich die Börse fast nur auf die Zukunft und weniger auf die Gegenwart. Nach dem revidierten Ausblick wird nun für 2024 ein Nullwachstum beim Gewinn pro Aktie ausgegeben und ab 2024 wird auch kein zusätzlicher Umsatz (die Amerikaner sagen immer so schön Tailwind = Rückenwind) aus dem Backlog mehr erwartet.

Auf der positiven Seite steht eine steigende Nachfrage nach Dienstleistungen für die Implementierung der bereits gekauften Systeme und natürlich durfte auch das Thema KI nicht fehlen. Selbstverständlich ist Cisco laut Management einer der führenden Anbieter im Bereich KI, wenn es um Systeme inklusive Implementierung und Vernetzung geht, auf denen solche großen KI-basierten Netzwerke aufsetzen.

Auch die Netzinfrastruktur selbst soll durch KI effizienter werden. Effizienteres Routing bedeutet, dass die gleiche Hardware mehr Kapazität bieten kann und durch KI wird natürlich auch Strom gespart. Was KI alles kann. Fehlt nur noch, dass KI das Kaffeekochen revolutioniert, oder? Ach wahrscheinlich gibt es das auch schon.

Als Anbieter solcher KI-basierter Netzwerksysteme sieht sich Cisco in einer guten Position, um an diesem Wachstumsmarkt zu partizipieren. Das klingt sehr positiv, steht aber in krassem Gegensatz zum gesenkten Ausblick. Immerhin arbeitet man direkt mit Nvidia (hier gab es kürzlich sogar ein Treffen der CEOs und Executive Teams = Vorstand) und z.B. auch AMD zusammen. Man sitzt also mit den richtigen Leuten im Boot.

Dann fehlt nur noch die Umsetzung, oder? Bis es soweit ist, bietet sich Cisco mit einer Dividendenrendite von mehr als 3% und einer relativ fairen Bewertung vielleicht als Einstieg an?

Cisco ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 13 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 9,5% und in den letzten 3 Jahren um 2,8% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) steig von 2,02 USD in 2013, auf 3,89 USD in 2023 und für 2024 werden 3,89 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 13,9.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 39,6%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 50,- USD bzw. 46,- EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

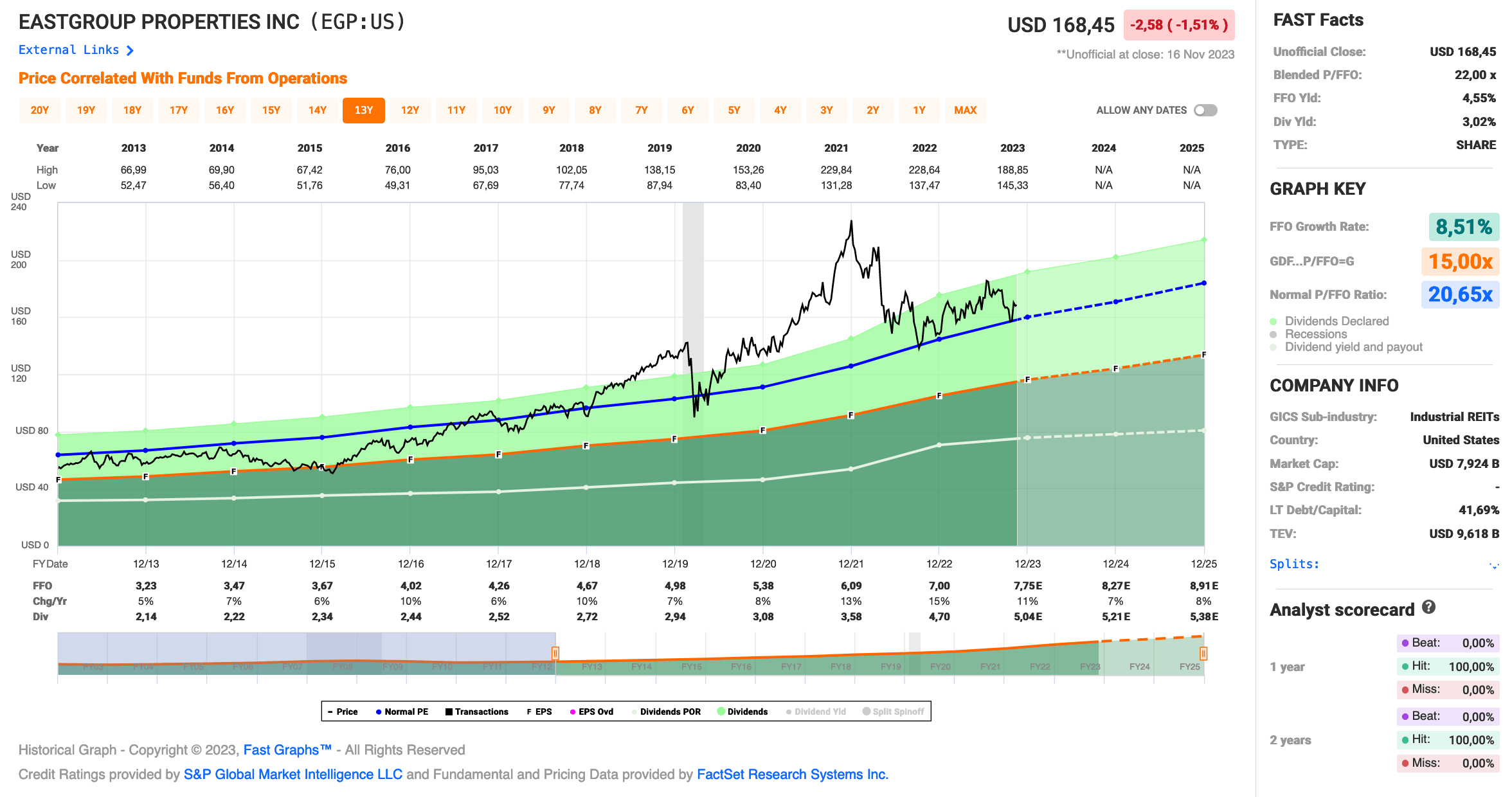

Idee #5: EastGroup Properties Inc. (EGP)

EastGroup Properties, Inc. (NYSE: EGP), Mitglied des S&P Mid-Cap 400 und des Russell 1000 Index, ist ein selbstverwalteter Equity Real Estate Investment Trust, der sich auf die Entwicklung, den Erwerb und den Betrieb von Industrieimmobilien in den wichtigsten Sunbelt-Märkten in den Vereinigten Staaten konzentriert, wobei der Schwerpunkt auf den Bundesstaaten Florida, Texas, Arizona, Kalifornien und North Carolina liegt. Das Ziel des Unternehmens ist die Maximierung des Shareholder Value, indem es in seinen Märkten ein führender Anbieter von funktionalen, flexiblen und qualitativ hochwertigen Gewerbeflächen für standortgebundene Kunden ist (hauptsächlich im Bereich von 20.000 bis 100.000 Quadratfuß). Die Wachstumsstrategie des Unternehmens basiert auf dem Eigentum an erstklassigen Vertriebseinrichtungen, die in der Regel in der Nähe wichtiger Verkehrsverbindungen in Teilmärkten mit begrenztem Angebot angesiedelt sind. Das Portfolio des Unternehmens, einschließlich Entwicklungsprojekten und wertsteigernden Akquisitionen, die bereits vermietet oder im Bau sind, umfasst derzeit etwa 59 Millionen Quadratmeter.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir EastGroup Properties an.

Ein REIT, der mit 8% pro Jahr wächst und nur eine Dividendenrendite von 3% bietet? Das gibt es nicht allzu oft, deshalb bin ich neugierig geworden. EastGroup Properties ist ein REIT, der sich auf Industrieimmobilien spezialisiert hat, vorzugsweise mit mehreren Mietern auf einem Grundstück.

Letzteres steht im krassen Gegensatz zu vielen anderen REITs, die es vorziehen, nur einen Mieter pro Immobilie zu haben. Beides hat seine Vor- und Nachteile, wobei es mir schwer fällt, viele Vorteile darin zu sehen, sich mit mehreren Mietern herumzuärgern. Klar, wenn einer der Mieter pleite geht, ist das bei diesen Multi-Tenant-Objekten nicht so ein Drama wie bei Single-Tenant-Objekten. Aber ansonsten sehe ich da eher Nachteile.

Aber gut, EastGroup Properties muss es ja wissen, denn bisher scheinen sie sehr gut damit gefahren zu sein.

Was mir auffällt ist, dass bei vielen Objekten ca. 15-25% Büroanteil ausgewiesen wird. Ich sehe aber keine reinen Büromieter. Meine Vermutung ist, dass diese zu den Industriemietern gehören und sozusagen als Anhängsel mit dabei sind? Das heißt, man mietet so eine Lagerhalle oder eine Werkshalle und da sind halt Büros mit dabei? Weiß das jemand genauer?

Denn was wir in den letzten Monaten gelernt haben, ist, dass niemand mehr Büros mietet, weil alle von zu Hause aus arbeiten. Ja, das ist überspitzt formuliert, aber im Prinzip ist es so. Also Büroimmobilien wären eher ein Klotz am Bein, aber das scheint hier nicht der Fall zu sein.

Immerhin wurde der Ausblick 2023 bereits zum zweiten Mal angehoben. Nach den letzten Quartalszahlen nochmals um rund 6%. Das alles passt ins Bild eines wachstumsstarken REITs.

Und ein Ende scheint nicht in Sicht, denn EastGroup Properties hat deutlich gemacht, dass man die Eigenentwicklungen (man kauft Grundstücke und entwickelt diese komplett selbst) zurückfahren wird, um das Geld lieber in Akquisitionen zu stecken. Der Zeitpunkt dafür ist nach Ansicht des Managements günstig, da externe Entwickler derzeit sehr viele Projekte fertigstellen und auf den Markt bringen. Dies und die Abkühlung des Immobilienmarktes führen zu günstigen Preisen, die das Unternehmen für Zukäufe nutzen möchte.

Klingt für mich absolut logisch, auch wenn ich nicht alle Zusammenhänge verstehe. Muss ich auch nicht, solange das Management liefert und das hat es in der Vergangenheit zuverlässig getan. Eine Garantie für die Zukunft ist das nicht, aber ein starkes Indiz, auf dessen Basis man in der Regel beruhigt eine Entscheidung treffen kann.

Last but not least, wenn ich mir die Liste der Mieter und die Diversifizierung bei EastGroup Properties anschaue, dann sehe ich als Top 1 Mieter Amazon mit ~2% ABR (Annual Base Rent = jährliche Basismiete), als Top 2 Mieter Trane mit ~0,8% ABR und als Top 3 Mieter FedEx mit ~0,7 ABR. Das sieht doch ganz gut aus, oder?

Mir persönlich ist eine Dividendenrendite von nur ca. 3% speziell für einen REIT zu niedrig. Wachstum hin oder her. Wer aber auf Kursgewinne setzt und langfristig denkt, hat hier sicherlich einen interessanten Kandidaten für seine Watchlist.

EastGroup Properties ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,0% und in den letzten 3 Jahren um 18,2% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,23 USD in 2013, auf 7,00 USD in 2022 und für 2023 werden 7,75 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 22,0 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 22,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,0%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag für einen REIT bei sehr niedrigen 67,1%.

Ein S&P Credit Rating ist leider nicht verfügbar.

Interessant finde ich Kurse um und unterhalb von 110,- USD bzw. 101,25 EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

Was habt ihr so auf eurer Watchlist im November 2023 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, aus den gerade genannten Unternehmen wäre aktuell Texas Instruments oder Cisco Systems meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,0855

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

Hast du dich schon mal mit MAA befasst? Wäre vielleicht auch ein interessanter REIT für deine Watchlist.

Beste Grüße

Hi Christian!

Danke fürs Vorbeischauen.

MAA sagt mir erstmal nichts, aber schau ich mir gern an. Danke für den Tipp.

Grüße aus Mexico-City.

CU Ingo.

Hi Ingo,

die ersten vier haben wir im Sparplan und da bleiben sie auch 😀

Bei Diageo habe ich über eine Einmalzahlung nachgedacht, tatsächlich nervt mich aber die Tatsache das sie nur zweimal im Jahr Dividende ausschütten etwas. Will gerne erstmal die Monatszahler und Vierfach-Ausschütter vollmachen. Man das sind Sorgen, an sich total unlogisch, aber wenn man so nen Fimmel erstmal hat…

TI sehe ich ähnlich entspannt wie du, Wachstum ist weiter intakt und auch hier bietet sich vielleicht innerhalb der nächsten Wochen oder Monate mal eine Chance für nen größeren Kauf.

Colgate ist halt eines dieser Basis-Investments von dem man gerne noch mehr hätte, aber aufgrund der Bewertung dann doch immer was anderes bevorzugt. Ähnlich hattest du das ja auch erwähnt und Cisco ist halt Cisco – taugt angeblich nix mehr, aber liefer Cashflow ohne Ende.

Den genannten REIT kenne ich gar nicht, aktuell sind aber auch alle REIT-Positionen im Depot vergeben. Mal im Hinterkopf behalten, für den Fall der Fälle…

Mal sehen für welche Firmen das Weihnachtsgeld meiner besseren Hälfte dieses Jahr draufgehen wird, noch sind ja 5 Handelstage Zeit…

In diesem Sinne

Viele Grüße

Daniel

Addendum, das du das mit der halbjährlichen Diageo-Auszahlung auch nicht so cool findest habe ich eben durch lesen des Nachfolgekommentars gemerkt.

Ich sehe wir denken noch öfter gleich als ohnehin schon 😀

Hi Daniel!

Danke fürs Vorbeischauen.

Objektiv betrachtet ist es natürlich wirklich egal, ob das Geld 1x, 2x, 4x oder 12x im Jahr kommt. Am Ende zählt die Gesamtsumme.

Aber man muss sich mit seinen Investments wohl fühlen und da kommt dann doch wieder die subjektive Note mit rein.

Ist bei mir ähnlich, deswegen hab ich keine Jahreszahler mehr im Depot und mir ist egal, was die „Experten“ darüber sagen. Ich fühl mich wohl damit und das allein zählt.

Bzgl. CL und auch MDLZ vom letzten Monat, irgendwann hab ich die im Depot mit 3% Einstiegsdividendenrendite. Mark my words!

Grüße aus Mexico-City.

CU Ingo.

Ich finde den Zeitpunkt der Auszahlung für das Gesamtdepot schon wichtig, da es (später) dafür gedacht ist, von den Dividenden Leben zu können. Man hat regelmäßige Ausgaben und benötigt entsprechend auch regelmäßige Einnahmen. Es ist mit Sicherheit nicht das wichtigste Kriterium, aber eine einigermaßen gleichmäßige Dividendenausschüttung über die Monate verteilt sollte schon eine gewisse Berücksichtigung erfahren.

Viele Grüße,

Chris (MrTott)

Hallo Ingo,

da stimme ich Dir grundsätzlich zu.

Gerade in der Verbrauchsphase spielt es wohl keine Rolle. Schließlich braucht man eine Reserve von sicherlich 3 Monatseinnahmen. Dann könnte ein Drittel jeweils entnommen werden und der Zufluss innerhalb des letzten Quartals wäre unerheblich.

Viele Grüße,

Torsten

Hallo Ingo,

nette Liste, wie immer. Zwei von deinen fünf Werten habe ich erst vor kurzem gekauft. Texas Instruments und Cisco. Texas Instruments beobachte ich seit Jahren und wollte sie schon ewig kaufen. Da sie so schön zurückgekommen sind, habe ich jetzt einfach mal eine Anfangsposition gekauft. Ich hatte zusätzlich noch Dividendengeld und habe, als Cisco an dem einen Tag so stark gefallen ist, 50 Aktien gekauft, d.h. meine Position vergrößert. Gute Qualitätsunternehmen im IT-Bereich mit 3% Dividendenrendite, was will man mehr?

Im übrigen bin ich gar nicht so negativ, was die nächsten IT-Jahre betrifft. Dieses Jahr hatten viele HW-Hersteller Überbestände, besonders von dem alten Zeugs. Habe ich bei Intel live miterlebt, aber die Effekte sind schon fast durch.

Diageo ist auch schon lange auf meiner Beobachtungsliste und mit KGV 17 und 2,8% Dividendenrendite tatsächlich interessant. Mir gings ähnlich wie dir: Das Unternehmen ist gut, die Bewertung leider nicht. Deshalb habe ich sie nie gekauft. Ich finde die halbjährlichen Dividenden nicht so negativ, ganz im Gegenteil. Das sind im Gegensatz zu den 1/4-jährlichen immer schöne große Auszahlungen. Ab einer bestimmten Depotgröße und mit entsprechend vielen Positionen ist es einem eh egal, ob jährlich, halbjährlich, vierteljährlich oder monatlich. Es kommen jeden Monat sowieso einige Zahlungen.

Colgate ist nach wie vor kein Kandidat für mich. Zu teuer, kein Wachstum, niedrige Dividende und keine Story die in 100 Jahren auf Wachstum schließen lassen. Dann schon lieber Coca Cola, die haben zumindest eine kleine Chance auf Wachstum. OK, ist Geschmackssache. Bei KGV 12 würde ich sie vielleicht kaufen, aber nicht bei KGV 22.

Den REIT kenne ich nicht, hört sich nach Gemischtwarenladen an. Büroimmobilien, auch als Anteil, überzeugen mich nur mässig. In Zukunft gibt es sicher noch Büros, jetzt wird aber erst einmal abgebaut. Ich war bei einer Veranstaltung bei Intel und bin da mal durchgegangen. Bei den Arbeitsplätzen hätte man den Ball einsamer Herzen feiern können, so leer war es da. Vor Corona gab es in der Kantine noch eine Salatbar, die hat sich entmaterialisiert. Vielleicht gibts die noch virtuell im Internet. Die Kantine war ausnahmsweise voll, weil dort drei Veranstaltungen waren. Ich habe mich mit jemanden unterhalten, der dort häufiger ist. Inzwischen ist die meistens nur zu 10% ausgelastet. Von daher: REITs für Büros lasse ich lieber aus.

Ich war wieder sehr tätig mit Cisco, Texas Instruments, Pfizer, Reality und Lincoln. So lange die Kurse gut sind, kaufe ich. Gegenwärtig gibt es so viele Gelegenheiten, dass man schon gar nicht mehr weis, wie man sich entscheiden soll. Auch wenn der Markt nach dem Rückgang vieles wieder aufgeholt hat.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ah endlich bei Texas Instruments dabei? Willkommen an Bord! 😉

Bei Cisco juckt es mir grad auch in den Fingern, aber eigentlich reicht mir meine Position. Glaub ich kaufe nur nach, falls es noch mal richtig nach unten geht.

Was die nächsten Jahre bei den IT-Investitionen angeht, der Zyklus ist hier immer relativ kurz. Zumindest erscheint mir das so auf Basis meiner eigenen Beobachtungen in den letzten Jahren. Also wird es wohl (hoffentlich) schneller wieder aufwärts gehen, als viele jetzt annehmen.

Trotzdem habe ich bei Cisco manchmal das Gefühl, dass das Management viel Potential liegen lässt. Kann es nicht so recht begründet, ist eher so Gefühl wie gesagt.

Grüße aus Mexico-City.

CU Ingo.

Hi Ingo,

manchmal muss man die Chancen ergreifen wenn sie sich ergeben…

So hab´ ich den Einbruch von Diageo einfach mal genutzt und damit einen neuen Wert gekauft.

Sozusagen von Zigaretten auf Alkohol, weil ich gerade dabei war, meine zu große Position bei BAT von 1.300 auf 1.000 herunterzufahren. Das reduziert zwar meinen Einkommensstrom, folgt aber der Erkenntnis, dass man Alkohol fast ungehindert weltweit verkaufen kann, der Markt für Zigaretten aber bald zu Tode reguliert wird. Oder gibt es die widerlichen Schockbilder, die jedem Kleinkind an der Kasse zugemutet werden, auch nur auf einer Flasche Whisky irgendwo ?

Auch bei den REITs habe ich zugeschlagen: Alexandria Real Estate und Highwoods Properties.

Und mit meinem Sondervermögen WP-Kredit wurde dann noch Bristol-Myers aufgestockt – man kann ja nie genug Geld ausgeben…

Grüße Gerry

Hi Gerry!

Danke fürs Vorbeischauen.

Bei der Positionsgröße von BAT erscheint mir das ein durchaus angebrachter Schritt zu sein. Wobei ich jetzt deine Depotgröße nicht kenne.

Ja, von meinen Reisen kann ich bestätigen, dass Raucher viel mehr gegängelt werden als die Menschen, die Alkohol konsumieren wollen. Jedoch gibt es auch relativ viele Länder, wo man Alkohol nur in speziellen Geschäften und für seeehr viel Geld kaufen kann. Keine Ahnung ob das positiv oder negativ zu werten ist.

Mhhh BMY müsste ich mir mal wieder anschauen. Danke für die Erinnerung.

Grüße aus Mexico-City.

CU Ingo.

Hello again Ingo – danke für die Inspiration. Diesen Monat ist aus der Watchlist nichts für mein Portfolio dabei. Und ich folgende Frage an Dich: was hälst Du von einem Sparplan auf Nasdaq-100. Mit 2% meiner monatlichen Sparate. Mein Gedanke ist so eine Prise Techwachstum in meinem Dividendenportfolio zu haben und ein Depot von Max 50 Positionen?

Danke für Deine Sicht – keine Anlageberatung natürlich-

Wiebke

Hi Wiebke!

Danke fürs Vorbeischauen.

Die Beimischung eines oder einiger ETFs zur weiteren Diversifikation des Depots ist grundsätzlich eine gute Idee. Die Frage ist nur, ob man das bei 50 Positionen (was z.B. auch mein Ziel ist) noch braucht.

Die Antwort wäre wie fast immer: Kommt drauf an. 😉

Wenn man schon genug Tech im Depot hat, dann sehe ich den Sinn eines Nasdaq ETFs nicht unbedingt. Bei mir im Depot würde das z.B. keinen Sinn machen. Dann wohl eher ein S&P500 noch oder sowas wie EU, Japan oder Asien ex China.

Wobei ich eher überlege, ob nicht ein Anleihen ETF (oder 2, einmal Länder und einmal Unternehmen) aktuell Sinn macht. Bisher waren Anleihen kein Thema, aber jetzt sehe ich das etwas anders. Mal schauen.

Also sieh dir dein Depot an und rechne mal aus, wie viel Tech bereits enthalten ist. Wenn du nicht die 5 bis 10 großen Unternehmen des Nasdaq im Depot hast, dann könnte es für dich Sinn machen.

Grüße aus Oaxaca.

CU Ingo.