Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im November 2023!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im November 2023

In dieser Ausgabe dabei: DEO, CL, TXN, CSCO & EGP

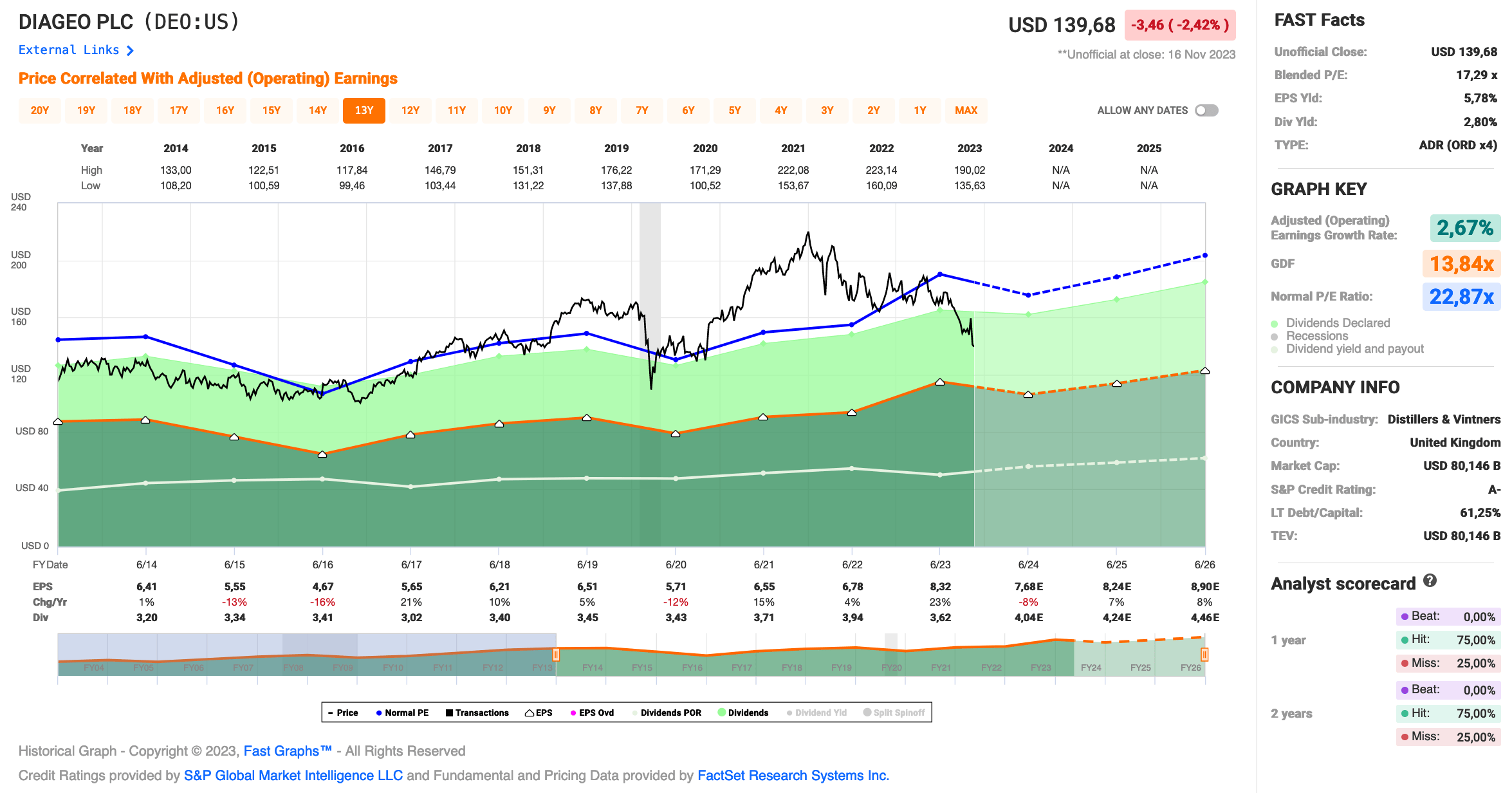

Idee #1: Diageo PLC (DEO)

Diageo PLC ist zusammen mit seinen Tochtergesellschaften in der Herstellung, dem Marketing und dem Verkauf von alkoholischen Getränken tätig. Das Unternehmen bietet Scotch, Gin, Wodka, Rum, Raki, Likör, Wein, Tequila, chinesische weiße Spirituosen, Cachaça und Brandy sowie Bier, einschließlich Apfelwein und aromatisierte Malzgetränke. Das Unternehmen bietet auch kanadische, irische, amerikanische und indische ausländische Whiskys sowie trinkfertige und alkoholfreie Produkte an. Es bietet seine Produkte hauptsächlich unter den Marken Johnnie Walker, Guinness, Tanqueray, Baileys, Smirnoff, Captain Morgan, Crown Royal, Don Julio, Cîroc, Buchanan’s, Casamigos, J&B und Ketel One an. Das Unternehmen ist in den Vereinigten Staaten, dem Vereinigten Königreich, der Türkei, Australien, Korea, Indien, China, Brasilien, Mexiko, Südafrika, Nigeria und international tätig. Diageo PLC wurde 1886 gegründet und hat seinen Hauptsitz in London, Vereinigtes Königreich.

In den 1990er Jahren war ich wahrscheinlich selbst der beste Kunde von Diageo, aber seit fast einer Dekade trinke ich nur noch sehr selten Alkohol. Zum Glück für das Unternehmen bin ich damit wohl eine Ausnahme, denn der Alkoholkonsum steigt nach wie vor von Jahr zu Jahr.

Daran partizipiert man als Marktführer in der Regel immer, was eine gute Ausgangsbasis für die Weiterentwicklung der Produktpalette und damit (hoffentlich) weiter steigende Unternehmensgewinne ist. So zumindest die Theorie, die in der Vergangenheit auch recht gut funktioniert hat.

In den letzten Jahren stotterte der Wachstumsmotor immer mal wieder, aber im Großen und Ganzen ging es doch irgendwie aufwärts. Was immer gut lief, war der Aktienkurs. Deshalb hat es Diageo auch noch nicht in mein Depot geschafft, obwohl es vom Unternehmensprofil her ein sehr guter Kandidat wäre.

Nun hat die Kursdynamik den Rückwärtsgang eingelegt und nach fast 2 Jahren Abwärtstrend reden wir seit langem wieder darüber, ob man Diageo bei der Bewertung kaufen kann oder nicht. Endlich!

Bei den letzten Quartalszahlen musste das Management den Ausblick senken, was an der Börse bekanntlich nie gut ankommt. Aber selbst nach dem weiteren Kursrückgang liegt das KGV immer noch bei über 17. Das ist zwar nicht mehr teuer, aber auch noch lange kein Schnäppchen.

Sollte sich der nach unten revidierte Gewinn bestätigen und der Kurs auf diesem Niveau verharren, erwarten wir für 2024 ein KGV von ~20, was für die aktuelle Umsatz- und Gewinnentwicklung eindeutig zu hoch ist. Immerhin wird ein Rückgang von 20% (Lateinamerika & Karibik) erwartet und man hat mit hohen Lagerbeständen zu kämpfen.

Natürlich denken wir als Dividendensammler langfristig und wollen eine möglichst hohe Dividendenrendite zum Einstieg. Mit aktuell 2,8% sieht das schon ganz gut aus, aber wenn der Kurs sich auch 2024 der aktuellen KGV-Bewertung von 17 annähert, dann sehen wir sicher auch die 3% oder sogar noch etwas mehr.

Eine Garantie dafür gibt es natürlich nicht, aber ich sehe auch keinen Grund, warum Investoren jetzt schon wieder massiv kaufen sollten. Diageo kommt also auf die Watchlist und wird weiter beobachtet, oder?

Apropos Dividende, diese wird nicht vierteljährlich, aber immerhin zweimal im Jahr ausgezahlt. Diageo schreibt dazu auf der Website: Dividenden auf Stammaktien werden in der Regel zweimal im Jahr gezahlt – eine Zwischendividende im April und eine Schlussdividende im Oktober. Das ungefähre Verhältnis zwischen den beiden Zahlungen ist 40/60.

Das ist zwar nicht meine bevorzugte Zahlungsweise, aber daran sollte es zumindest nicht scheitern.

Diageo ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 14 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,4% und in den letzten 3 Jahren um 4,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 6,41 USD in 2014, auf 8,32 USD in 2023 und für 2024 werden 7,68 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,3 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 22,9.

Die Dividendenrendite (Dividend Yield) beträgt 2,8%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 43,5%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 130,- USD bzw. 119,75 EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

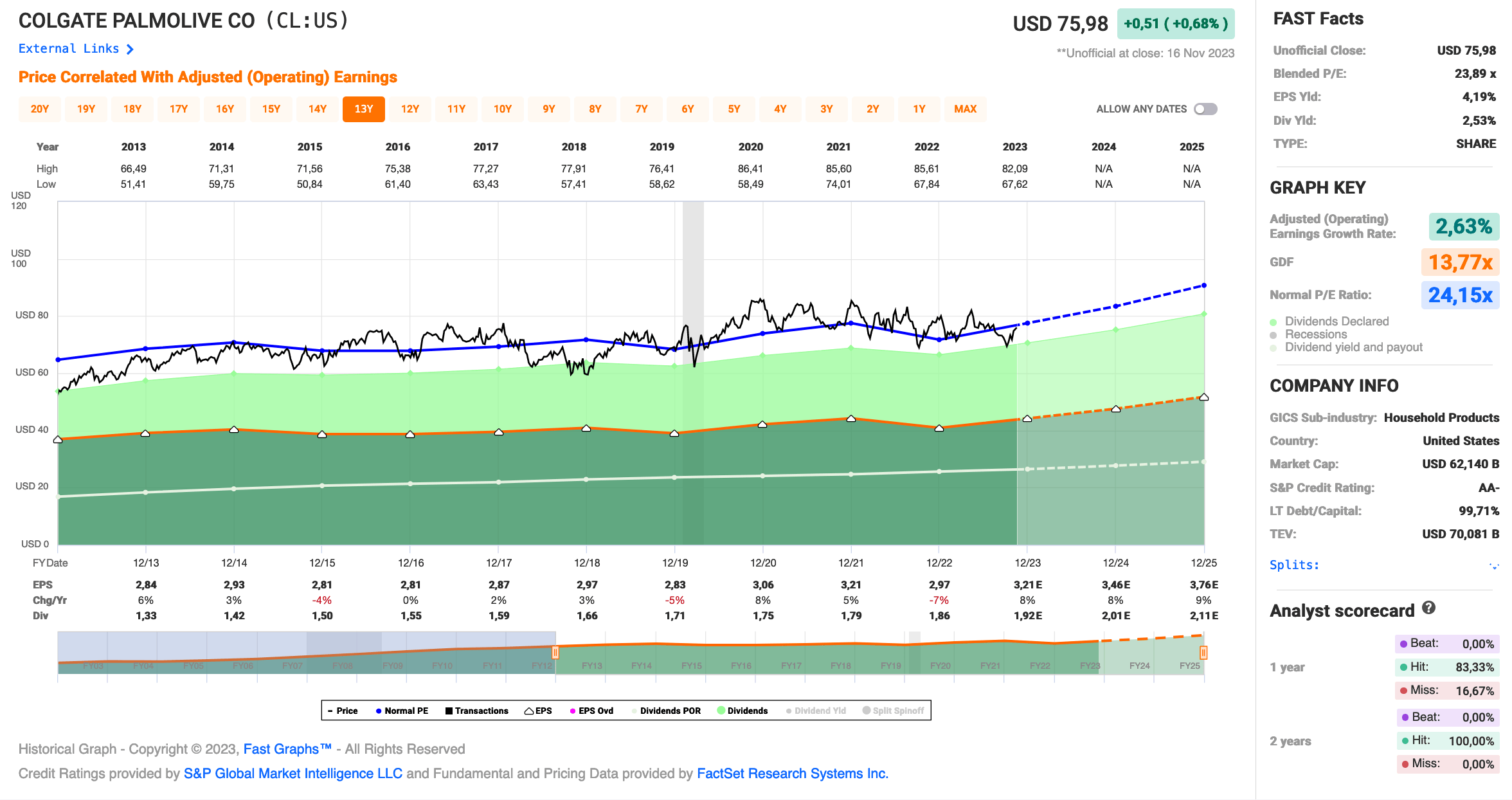

Idee #2: Colgate-Palmolive Company (CL)

Colgate-Palmolive Company produziert und vertreibt zusammen mit seinen Tochtergesellschaften weltweit Konsumgüter. Das Unternehmen ist in zwei Segmenten tätig: Oral, Personal and Home Care und Pet Nutrition. Das Segment Mund-, Körper- und Haushaltspflege bietet Zahnpasta, Zahnbürsten, Mundwasser, Handseifen in Stangen- und Flüssigform, Duschgels, Shampoos, Spülungen, Deodorants und Antitranspirantien, Hautpflegeprodukte, Geschirrspülmittel, Weichspüler, Haushaltsreiniger und andere verwandte Produkte an. Dieses Segment vermarktet und verkauft seine Produkte unter verschiedenen Marken, darunter Colgate, Darlie, elmex, hello, meridol, Sorriso, Tom’s of Maine, Irish Spring, Palmolive, Protex, Sanex, Softsoap, Lady Speed Stick, Speed Stick, EltaMD, Filorga, PCA SKIN, Ajax, Axion, Fabuloso, Murphy, Suavitel, Soupline und Cuddly an eine Reihe von traditionellen und eCommerce-Einzelhändlern, Großhändlern und Distributoren. Es umfasst auch pharmazeutische Produkte für Zahnärzte und andere Fachleute der Mundgesundheit. Das Segment Heimtiernahrung bietet unter der Marke Hill’s Science Diet Produkte für den täglichen Ernährungsbedarf und unter der Marke Hill’s Prescription Diet eine Reihe von therapeutischen Produkten zur Behandlung von Krankheiten bei Hunden und Katzen. Dieses Segment vermarktet und verkauft seine Produkte über Einzelhändler für Heimtierbedarf, Tierärzte und eCommerce-Händler. Die Colgate-Palmolive Company wurde 1806 gegründet und hat ihren Hauptsitz in New York, New York.

Colgate-Palmolive ist seit 2014 auf meiner Watchlist, aber irgendwie haben hier Bewertung, Aktienkurs und Umsatz- und Gewinnentwicklung nie richtig zusammengepasst. Bewertung zu hoch, Wachstum zu niedrig.

Dabei würde so ein langweiliger Konsumgüterhersteller (einer der größten der Welt) perfekt in mein Depot passen. Kaufen, liegen lassen und Dividende kassieren. So sollte es sein. Nur etwas Wachstum darf es schon sein, oder?

Nun hat die Inflation zumindest einmal dafür gesorgt, dass durch notwendige Preisanpassungen etwas Dynamik in diese Entwicklung gekommen ist und nach Aussagen des Managements von Colgate-Palmolive soll dies auch noch 1-2 Jahre so bleiben.

So konnten die Preise in allen vier großen Segmenten des Portfolios (Oral Care, Personal Care, Home Care & Pet Nutrition) offensichtlich über dem aktuellen Inflationsniveau angehoben werden, was zu einer Erhöhung der operativen Marge und damit fast zwangsläufig zu Umsatz- und Gewinnwachstum führte. Die operative Marge soll nun von 20,1% im Jahr 2023 auf über 21% im Jahr 2024 steigen. Dies ist ein weiterer positiver Ausblick.

Leider wissen das auch alle anderen Investoren am Markt und so hat sich der Kurs nach den letzten Quartalszahlen schon wieder ganz gut erholt. Ein KGV von über 22 ist sicher kein Schnäppchen, auch wenn wir bei Colgate-Palmolive von einem Dividendenkönig mit 60 Jahren ununterbrochener Dividendenerhöhungen sprechen.

Sollte sich das Gewinnwachstum so fortsetzen und der Kurs auf dem aktuellen Niveau verharren, entspräche das immerhin einem KGV von gut 20 im Jahr 2024. Das käme meinen Vorstellungen schon näher. Mal sehen.

BTW, ich wusste gar nicht, dass Colgate-Palmolive auch im Bereich Pet Nutrition aktiv ist und dieses Segment mit knapp über 20% sogar einen recht ordentlichen Umsatzanteil ausmacht. Finde ich gut. Vielleicht tausche ich meine PetMed Express Aktien gegen Colgate-Palmolive Aktien.

Kleiner Insider Joke! 😉

Was mich an Colgate-Palmolive immer wieder fasziniert, ist die Tatsache, dass das Unternehmen in fast allen Ländern der Welt mit seinen Produkten vertreten ist. Das können nicht viele Unternehmen von sich behaupten. Colgate Zahnpasta und Coca-Cola zum Beispiel bekommt man überall auf der Welt, auch im kleinsten Hinterhofladen irgendwo im Nirgendwo. Ich finde das immer wieder verrückt, wenn ich das auf meinen Reisen feststelle.

Ebenso faszinierend ist sicherlich die Tatsache, dass Colgate-Palmolive mit Zahnpasta einen Weltmarktanteil von über 40% und mit Zahnbürsten von über 30% hat. Das ist wirklich viel.

Colgate-Palmolive ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 60 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,0% und in den letzten 3 Jahren um 3,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,84 USD in 2013, auf 2,97 USD in 2022 und für 2023 werden 3,21 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,9 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 24,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei guten 62,6%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 65,- USD bzw. 60,- EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.