Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im März 2023!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im März 2023

In dieser Ausgabe dabei: UNP, MDLZ, NI, MPW & AMT

Idee #1: Union Pacific Corp. (UNP)

Die Union Pacific Corporation ist über ihre Tochtergesellschaft, die Union Pacific Railroad Company, im Eisenbahngeschäft in den Vereinigten Staaten tätig. Staaten. Das Unternehmen bietet Transportdienstleistungen für Getreide und Getreideprodukte Getreide und Getreideprodukte, Düngemittel, Lebensmittel und Kühlprodukte sowie Kohle und erneuerbare Energien für Getreideverarbeiter, Futtermittelhersteller, Ethanolproduzenten und und andere landwirtschaftliche Nutzer; Erdöl und Flüssiggase; und Bauprodukte, Industriechemikalien, Kunststoffe, Forstprodukte, Spezialprodukte, Metalle und Erze, kalzinierte Soda und Sand, sowie fertige Kraftfahrzeuge, Kraftfahrzeugteile und Waren in intermodalen Containern. Am 31. Dezember 2021 umfasste das Schienennetz 32.452 Streckenmeilen, die die Häfen an der Pazifik- und Golfküste mit den Mittleren Westen und dem Osten der Vereinigten Staaten. Das Unternehmen wurde im 1862 gegründet und hat seinen Hauptsitz in Omaha, Nebraska.

Ich werde regelmäßig gefragt, warum ich keine Eisenbahngesellschaften (Railway Company) im Depot habe. Das wären doch die perfekten Dividendenaktien. Abgesicherter Cash Flow durch dicken Burggraben und so.

Das ist völlig richtig, aber dieser Burggraben scheint so offensichtlich zu sein, dass die Aktien von jedem gekauft werden, der das Wort „Burggraben“ schon einmal gehört hat, und deshalb muss man in der Regel einen ordentlichen Aufschlag bezahlen. Mit anderen Worten, diese Aktien waren bisher immer zu teuer, und ich gehe nicht gerne einkaufen, wenn die Preise hoch sind.

Aber jetzt könnte es zumindest bei Union Pacific interessant werden, denn warum auch immer, das Unternehmen hat in den letzten Jahren in allen Kennzahlen schlechter abgeschnitten als die Konkurrenz in der Branche. Das ging sogar so weit, dass ein aktivistischer Investor darauf drängte, den CEO abzulösen.

Damit hatte er letztendlich auch Erfolg. Der CEO muss gehen, obwohl er in allen KPIs (Key Performance Indicators) grüne Zahlen aufweisen konnte. Sein Problem war halt, dass die Konkurrenz besser war und man sich die Frage stellen musste, warum dem so ist.

Kann dieser CEO Wechsel nun das volle Potenzial des Geschäftsmodells freisetzen und wäre dies eine gute Gelegenheit, um noch zu einem relativ günstigen Preis in das Unternehmen einzusteigen?

Denn im Gegensatz zu den direkten Mitbewerbern hat auch der Kurs der Union Pacific während der Kapriolen des letzten Jahres stärker gelitten, so dass wir uns seit einer gefühlten Ewigkeit endlich wieder in einem angenehmen Bewertungsbereich befinden.

Dabei kann ich an den fundamentalen Kennzahlen eigentlich nichts Negatives finden, was diesen Kursrückgang rechtfertigen könnte. Alles scheint auf (Achtung Wortspiel) Kurs zu sein, nur eben auf niedrigerem Niveau als bei der Konkurrenz.

Gut, die Verschuldung könnte vielleicht etwas niedriger sein, aber das ist, soweit ich weiß, in der Branche fast normal. Und mit einem Kreditrating von A- kann man diese Schulden zumindest zu vernünftigen Zinsen finanzieren. Weniger wäre natürlich besser, das ist ja immer so.

Immerhin wächst das Geschäft noch knapp zweistellig (auf EPS-Basis) und auch die Dividende ist in den letzten Jahren im Schnitt knapp zweistellig gewachsen. Das hört sich gut an.

Nach wie vor hätte ich aber gerne eine Dividendenrendite von 3%. Mit 2,7% sind wir schon fast am Ziel. Also bitte noch eine rote Woche und ich könnte schwach werden.

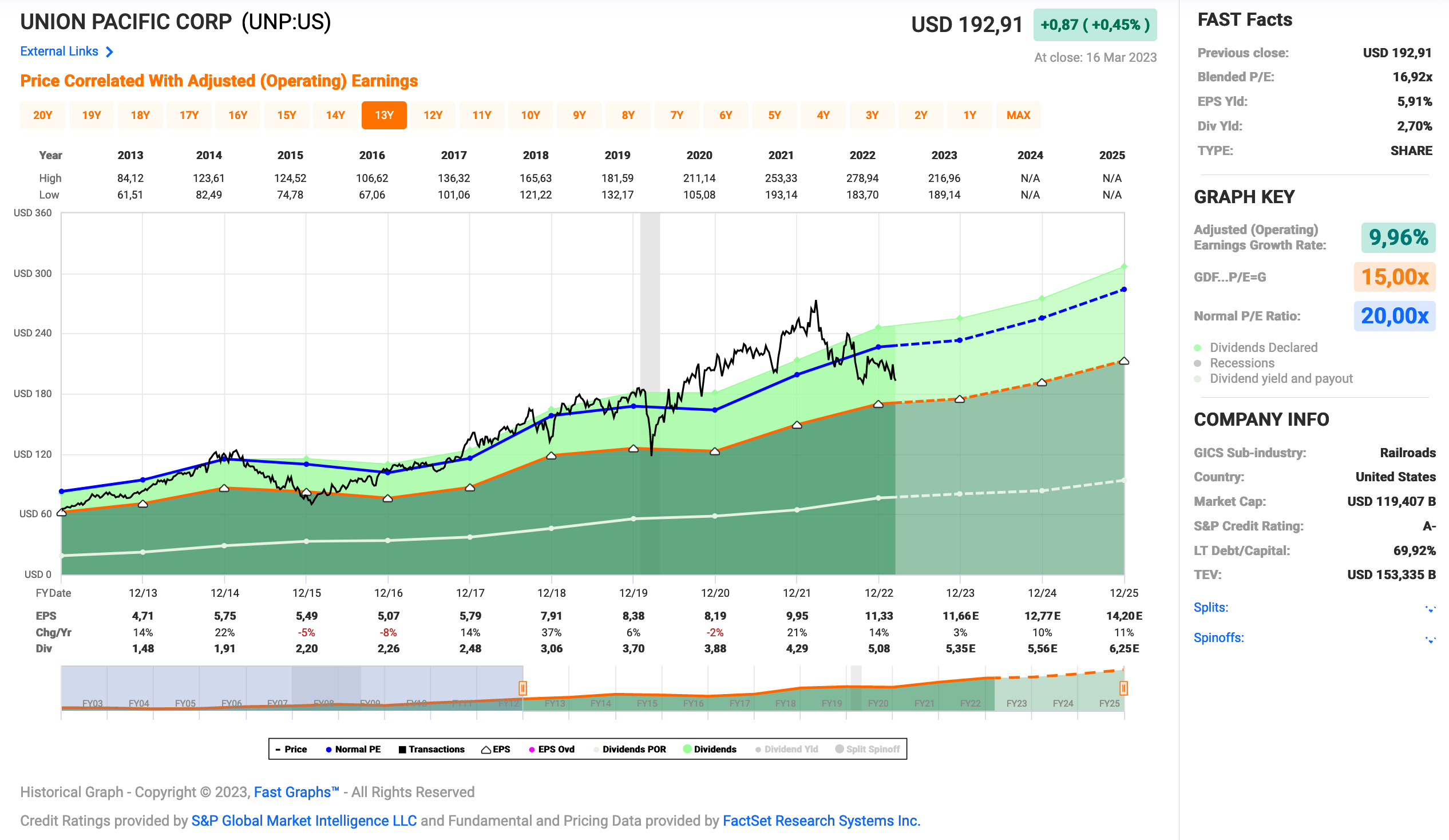

Union Pacific ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 16 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 15,3% und in den letzten 3 Jahren um 12,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,71 USD in 2013, auf 11,33 USD in 2022 und für 2023 werden 11,66 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 16,9 und liegt damit unter dem Schnitt der letzten 10 Jahre von 20,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,7%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei guten 44,8%.

Das S&P Credit Rating ist A- (Investment Grade).

Ich finde Preise um und unterhalb von 175,- USD bzw. 164,50 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

Idee #2: Mondelez International Inc. (MDLZ)

Mondelez International, Inc. produziert, vermarktet und vertreibt über seine Tochtergesellschaften Snackprodukte und Getränke in Lateinamerika, Nordamerika, Asien, dem Nahen Osten, Afrika und Europa. Das Unternehmen bietet Kekse und gebackene Snacks an, darunter Kekse, Cracker, gesalzene Snacks, Snack-Riegel, Kuchen und Gebäck, Schokolade, Kaugummi und Süßigkeiten sowie verschiedene Käse- und Lebensmittelprodukte und Getränke in Pulverform. Das Markenportfolio des Unternehmens umfasst Oreo, Ritz, LU, CLIF Bar und Tate’s Bake Shop Kekse und gebackene Snacks sowie Cadbury Dairy Milk, Milka und Toblerone Schokolade. Das Unternehmen beliefert Supermarktketten, Großhändler, Supermärkte, Club Stores, Großhändler, Convenience Stores, Tankstellen, Drogerien, Value Stores und andere Lebensmitteleinzelhandelsgeschäfte durch direkte Lieferung in die Läden, firmeneigene Lager und Satellitenlager, Drittanbieter und andere Einrichtungen sowie durch unabhängige Verkaufsbüros und Vertreter. Das Unternehmen war früher als Kraft Foods Inc. bekannt und änderte im Oktober 2012 seinen Namen in Mondelez International, Inc. Mondelez International, Inc. wurde im Jahr 2000 gegründet und hat seinen Hauptsitz in Chicago, Illinois.

Wer vor 20 Jahren in Philip Morris investierte und nie verkaufte, hat heute Aktien von Philip Morris International, Altria Group, Kraft Foods und Mondelez im Depot. Dabei ist Mondelez aus einem Spin-off von Kraft Foods entstanden, die wiederum aus einem Spin-off von Altria Group, die wiederum aus einem Spin-off von Philip Morris entstanden ist. Verrückt, oder?

Aber wer ist Mondelez? Der Name ist ja jetzt doch nicht so geläufig. Das sind die mit der lila Kuh, also der in Deutschland extrem beliebten Milka Schokolade. So ist es zumindest bei mir im Kopf abgespeichert. Natürlich haben sie noch viel mehr Produkte im Sortiment, wie z.b. Toblerone, Oreo oder LU.

Es handelt sich also um einen sehr „langweiligen“ Konsumgüterhersteller mit weltweit bekannten Marken. Ähnlich wie Colgate-Palmolive, Nestlé, Procter&Gamble oder Unilever, aber mehr auf Nahrungs- und Genussmittel fokussiert.

Ich mag solche langweiligen Geschäftsmodelle, wo auch in Krisenzeiten Geld reinkommt, weil die Leute nicht plötzlich aufhören, Schokolade zu konsumieren. Da Mondelez nicht so sehr im Premiumsegment angesiedelt ist, sondern eher die breite Masse mit günstigen Preisen anspricht, sehe ich hier auch bei einer drohenden Rezession kein allzu großes Problem.

Da ich aber mit meiner Meinung über das Geschäftsmodell nicht alleine dastehe, gibt es ähnlich wie bei der bereits erwähnten Union Pacific und den Eisenbahngesellschaften viele interessierte Investoren, die auf diesen stabilen Cashflow setzen und ihre Dividende kassieren wollen. Das treibt die Preise in die Höhe und macht einen Einstieg in meinen Augen meist unattraktiv.

Derzeit ist Mondelez höher bewertet als z.B. Google (22er KGV vs. 17er KGV) und wenn ich die beiden Bilanzen vergleiche, dann weiß ich nicht, was das rechtfertigen soll. Dieses „Problem“ zieht sich aber fast durch den gesamten Sektor der Konsumgüterhersteller, ist also kein Einzelfall hier. Wahrscheinlich das typische Problem, dass man für sogenannte „Sicherheit“ halt ein Premium bezahlen muss.

Rein von den fundamentalen Kennzahlen her kann ich an Mondelez nichts Schlechtes finden. Das Wachstum ist mit 6-8% auf EPS-Basis mehr als robust (neues Modewort) und damit nicht so problematisch wie bei einigen Konkurrenten.

Ob wir schon in naher Zukunft meine Wunschdividendenrendite von 3% zum Einstieg sehen werden, halte ich für fraglich. Nun gut, ich kann warten.

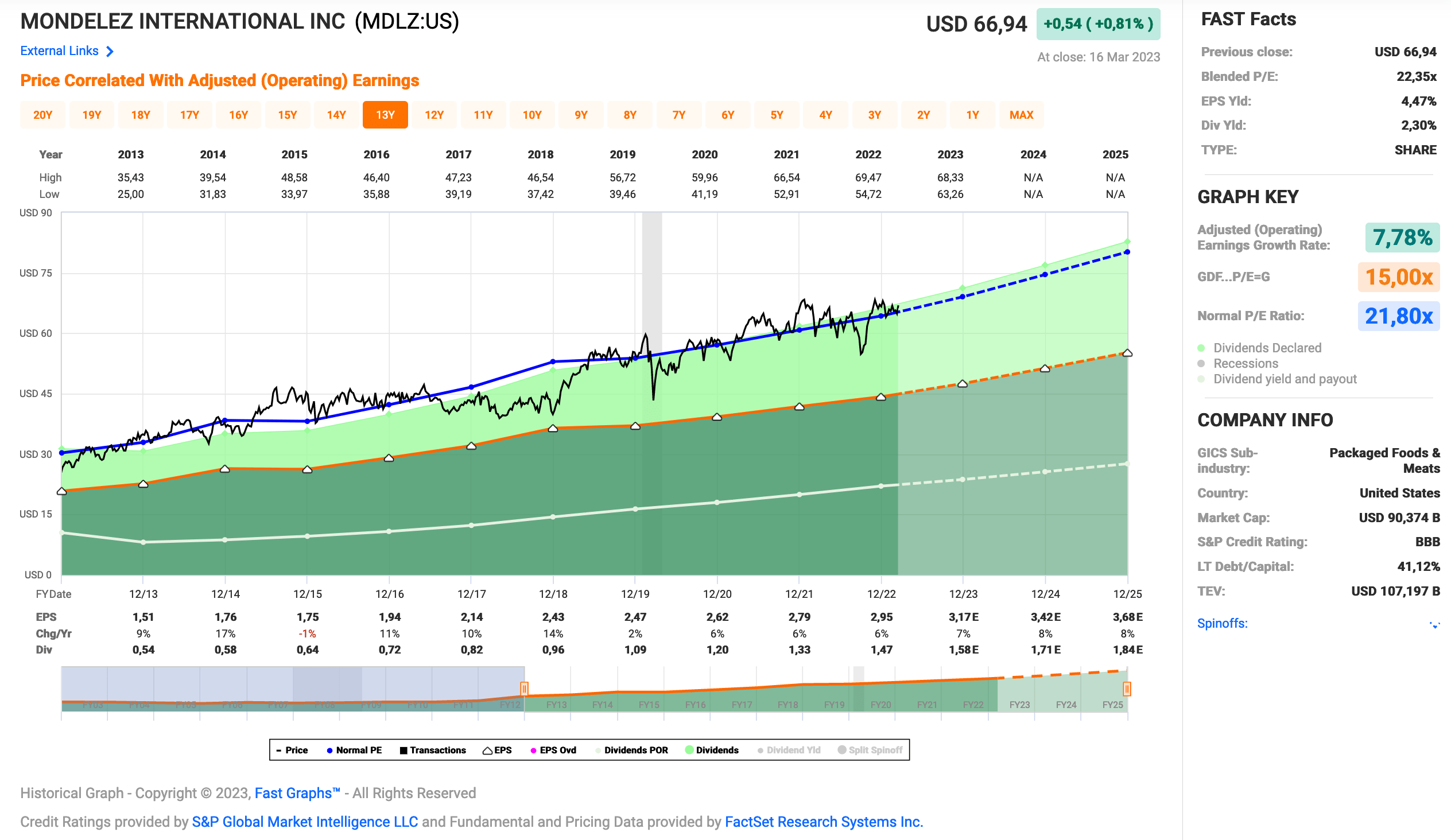

Mondelez ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 12,7% und in den letzten 3 Jahren um 10,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,51 USD in 2013, auf 2,95 USD in 2022 und für 2023 werden 3,17 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,3 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 21,8.

Die Dividendenrendite (Dividend Yield) beträgt 2,3%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei guten 49,8%.

Das S&P Credit Rating ist BBB (Investment Grade).

Ich finde Preise um und unterhalb von 52,- USD bzw. 49,- EUR interessant und immer, wenn die Dividendenrendite deutlicher Richtung der 3% Marke notiert.