Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im März 2023!

5 Ideen für deine Watchlist im März 2023

In dieser Ausgabe dabei: UNP, MDLZ, NI, MPW & AMT

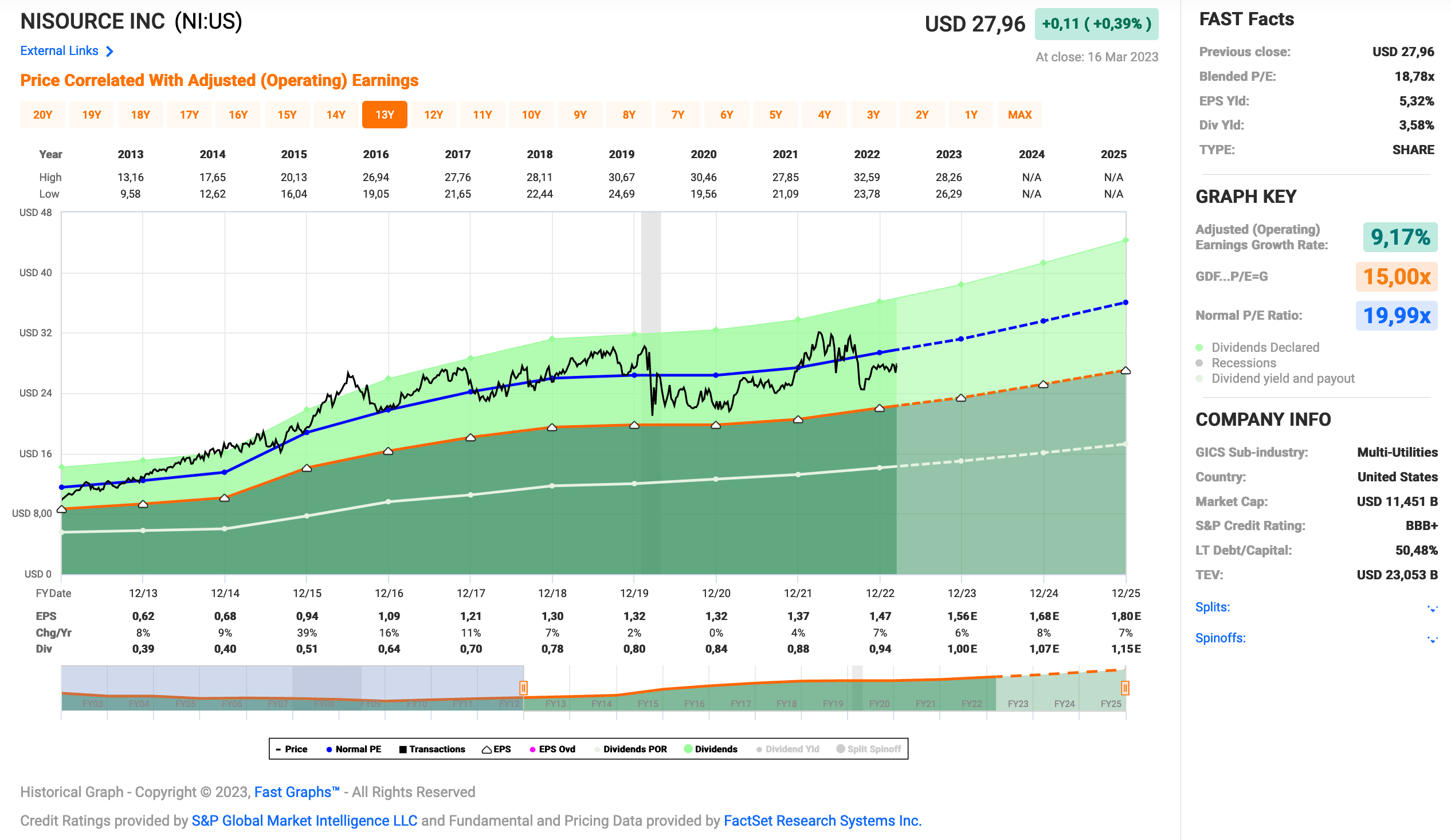

Idee #3: NiSource Inc. (NI)

NiSource Inc. ist eine Energieholding, die als reguliertes Erdgas- und Stromversorgungsunternehmen in den Vereinigten Staaten tätig ist. Das Unternehmen ist in zwei Segmenten tätig: Gasverteilung und Elektrizität. Das Unternehmen beliefert etwa 859.000 Kunden im nördlichen Indiana sowie etwa 2,4 Millionen Privat-, Gewerbe- und Industriekunden in Ohio, Pennsylvania, Virginia, Kentucky und Maryland mit Erdgas. Das Unternehmen betreibt ca. 54.800 Meilen an Verteilerhauptleitungen sowie die dazugehörigen Einzelkundenleitungen und 1.000 Meilen an Übertragungshauptleitungen. Das Unternehmen erzeugt, überträgt und verteilt Strom an ca. 486.000 Kunden in 20 Bezirken im nördlichen Teil von Indiana und ist auch im Strom- und Übertragungsgroßhandel tätig. Das Unternehmen besitzt und betreibt Kohlekraftwerke mit einer Kapazität von 722 Megawatt (MW) in Wheatfield und 455 MW in Michigan City, Gas- und Dampfturbinenkraftwerke mit einer Kapazität von 563 MW in West Terre Haute, Erdgaskraftwerke mit einer Kapazität von 155 MW in Wheatfield, Wasserkraftwerke mit einer Kapazität von 9 MW in Carroll County und 7 MW in White County sowie Windkraftwerke mit einer Kapazität von 102 MW und 302 MW in White County, Indiana. Das Unternehmen war früher als NIPSCO Industries, Inc. bekannt und änderte im April 1999 seinen Namen in NiSource Inc. NiSource Inc. wurde 1847 gegründet und hat seinen Hauptsitz in Merrillville, Indiana.

Mit NiSource habe ich endlich mal wieder einen Versorger unter die Augen bekommen, den ich noch nicht kannte und der zur Abwechslung auch noch ein durchaus beachtliches Wachstum vorweisen kann.

Ich suche bekanntlich ja noch nach einem Anbieter für mein Depot, um die sektorale Diversifikation weiter vorantreiben zu können 😉

Bei der Suche nach Informationen über den Wert ist mir aufgefallen, dass es im Vergleich zu anderen Unternehmen der Branche sehr wenig Informationen gibt. Sogar bei SeekingAlpha findet man nur wenige Informationen und die meisten Artikel haben keine oder nur sehr wenige Kommentare. Dies ist ein klares Zeichen dafür, dass das Unternehmen nicht auf dem Radar der meisten Privatanleger ist.

Die Haupteinnahmequellen von NiSource sind die Stromerzeugung sowie der Transport und die Verteilung von Erdgas in den USA. Das Unternehmen ist in den Bundesstaaten Ohio, Pennsylvania, Virginia, Kentucky, Maryland und Indiana tätig und versorgt mehr als 3 Millionen Menschen.

Dabei bezieht NiSource immer noch mehr als die Hälfte seiner Energie für die Stromerzeugung aus fossilen Brennstoffen und ich habe auch den Eindruck, dass sie bei der Umstellung auf erneuerbare Energien nicht gerade das schnellste Tempo vorlegen. Das ist meiner Meinung nach nicht unbedingt die schlechteste Strategie, auch wenn ich mir angesichts des Klimawandels eine Beschleunigung der Bemühungen wünschen würde.

Dafür kann man aber ein Wachstum (auf EPS-Basis) von immerhin 6-8% vorweisen, das erst kürzlich bei den letzten Quartalszahlen bis ins Jahr 2027 bestätigt wurde. Das ist für ein Versorgungsunternehmen durchaus beachtlich.

Ein Wort zu Erdgas. Als natürliche Energiequelle wird Erdgas in den USA als kritischer Energielieferant eingestuft und zur Stromerzeugung, zum Heizen von Gebäuden und zur Versorgung von Industrie und Gewerbe eingesetzt. In den letzten Jahren ist der Anteil von Erdgas an der Stromerzeugung in den USA stark gestiegen, da es im Vergleich zu anderen fossilen Brennstoffen wie Kohle und Öl eine relativ saubere und effiziente Energiequelle ist. Zudem ist Erdgas durch die Erschließung neuer Schiefergasvorkommen in den USA zu einem günstigeren Preis verfügbar geworden.

Wir haben ja eine ähnliche Diskussion in Deutschland auch, wenn es um Erdgas als günstige und „saubere“ Energiequelle geht. Das Thema Fracking mache ich jetzt mal nicht auf.

Da ich mich zum 1. Mal mit diesem Wert beschäftige, muss ich mich in den nächsten Tagen noch etwas tiefer in das Thema Erneuerbare Energien und den dafür notwendigen Investitionsplan seitens NiSource einlesen. Dafür wird Kapital benötigt und das Geschäftsmodell ist an sich schon sehr kapitalintensiv. Da wird das Thema Verschuldung und steigende Zinsen wieder interessant.

Mir gefällt auf jeden Fall, was ich hier auf den ersten Blick sehe. NiSource hat es auf Anhieb unter die Top 3 der Versorgungsunternehmen geschafft, wenn es für mein Depot um einen Kauf in diesem Sektor geht.

NiSource ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 6 Jahre jedes Jahr gesteigert. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 6,0% und in den letzten 3 Jahren um 5,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,62 USD in 2013, auf 1,47 USD in 2022 und für 2023 werden 1,56 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,8 und liegt damit unter dem Schnitt der letzten 10 Jahre von 20,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,6%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei guten 63,9%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Ich finde Preise um und unterhalb von 23,50 USD bzw. 22,- EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

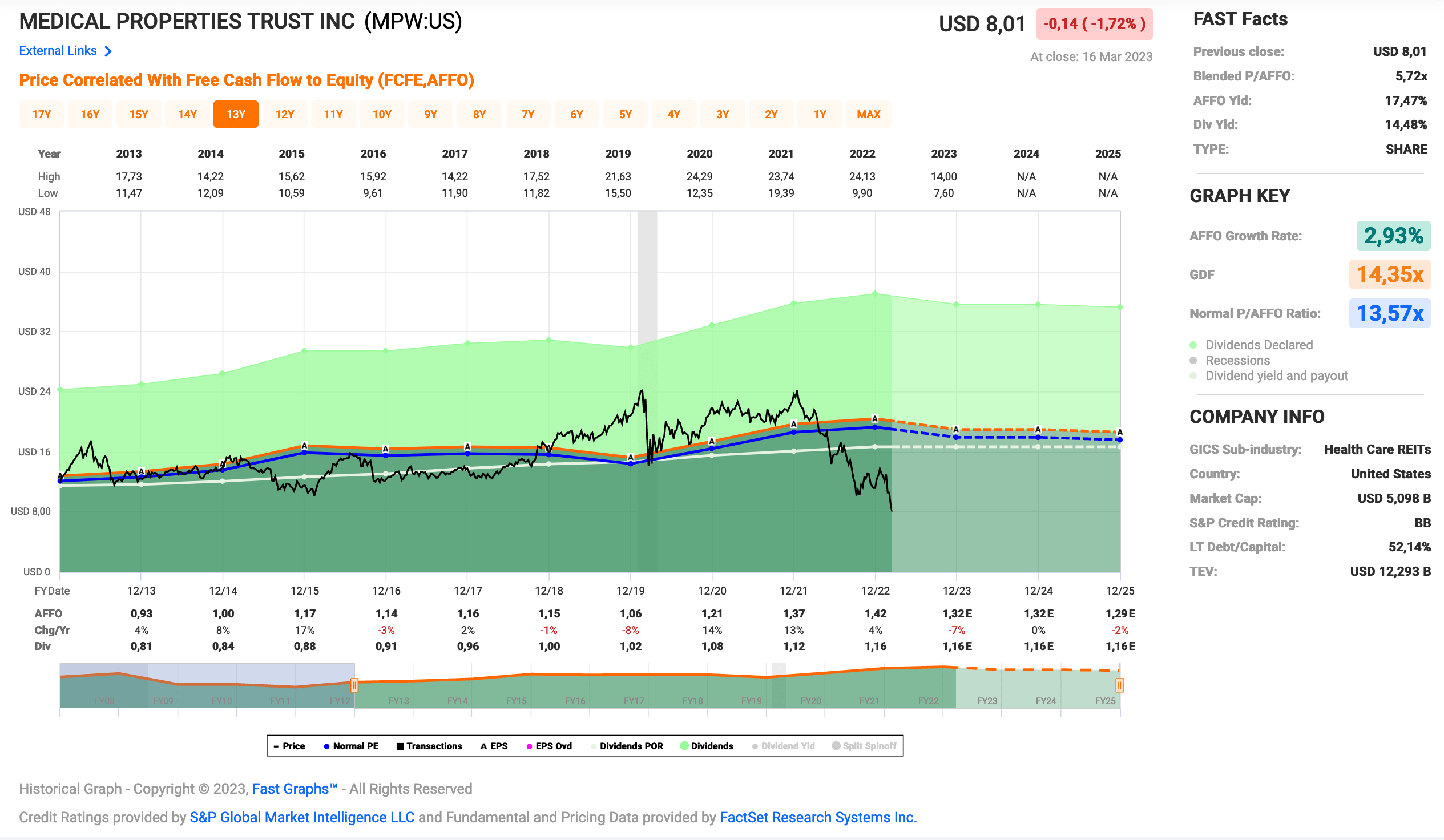

Idee #4: Medical Properties Trust Inc. (MPW)

Medical Properties Trust, Inc. ist ein selbstverwalteter Immobilien-Investmentfonds, der 2003 gegründet wurde, um Krankenhauseinrichtungen mit dem Ziel der Nettovermietung zu erwerben und zu entwickeln. Seit seiner Gründung in Birmingham, Alabama, hat sich das Unternehmen zu einem der weltweit größten Eigentümer von Krankenhäusern mit 431 Einrichtungen und rund 43.000 lizenzierten Betten in neun Ländern und auf vier Kontinenten auf Pro-forma-Basis entwickelt. Das Finanzierungsmodell von MPT erleichtert Akquisitionen und Rekapitalisierungen und ermöglicht es den Betreibern von Krankenhäusern, den Wert ihrer Immobilien freizusetzen, um Verbesserungen der Einrichtungen, technologische Upgrades und andere Investitionen in den Betrieb zu finanzieren.

Oh nein schon wieder Medical Properties! 🙂

Ich hatte bereits einen ausführlichen Artikel zu diesem Thema hier auf dem Blog veröffentlicht. Dieser war recht optimistisch, was die Herausforderungen für Medical Properties angeht. Aber das war vor den Quartalszahlen.

Auf Basis der neuesten Quartalszahlen lässt sich festhalten, dass bisher weder das Worst-Case-Szenario eingetreten ist, noch von einer Entwarnung gesprochen werden kann: Die Probleme halten an und haben sich punktuell etwas verschärft.

So wurde die Guidance ans untere Ende der vorherigen Schätzungen gelegt. 1,50 USD sollen es jetzt im schlimmsten Fall noch werden. Zur Erinnerung, die Dividende liegt bei 1,16 USD und wurde letztes Quartal nicht wie planmäßig vorgesehen erhöht. Aber sie wurde auch nicht gesenkt.

Zum Vergleich: Die Analystenschätzung für den FFO lag vor den Quartalszahlen bei 1,76 USD für 2023, Medical Properties gibt nun eine Bandbreite von 1,50 – 1,65 USD an.

Das Hauptproblem ist nach wie vor der Mieter „Steward“, auch wenn sich die Situation etwas entspannt hat, da ein Teil der betroffenen Immobilien einen anderen Käufer gefunden hat. Zwar für etwas weniger Miete als vorher, aber das ist verkraftbar und bringt mehr Diversifikation ins Portfolio.

Als neues altes Problem tauchen die Mieter „Prospect Medical Holdings“ und „Pipeline Health“ auf. Nichts Dramatisches aus meiner Sicht, aber die Unsicherheit in der Branche ist derzeit so groß, dass die Sorgen in den Vordergrund rücken und alle Marktteilnehmer auf Sicherheiten drängen. Da werden dann Bewertungen angepasst, was ich absolut nachvollziehen kann. Better safe then sorry, right?

Hinzu kommt die Sorge um die Refinanzierungskosten seitens Medical Properties. Ein Einbruch der Aktienkurse hilft da natürlich nicht und ein Non-Investment-Rating (Herabstufung von BB+ auf BB aufgrund von Marktunsicherheiten) macht die Sache teurer als nötig.

Ob das der Grund für den jüngsten Kursrutsch auf unter 8 USD war oder einfach der allgemeine Ausverkauf im REIT-Sektor, weiß ich nicht. Auf jeden Fall ist es nicht schön, seine Bestandsposition so im Minus zu sehen.

Diese Woche habe ich die Gelegenheit genutzt und meine bestehende Medical Properties Position von 95 Aktien auf 150 Aktien bei ~7,20 EUR/Aktie aufgestockt. Dabei konnte ich eine Dividendenrendite von 15% mitnehmen. Selbst bei einer Dividendenkürzung um 50%, was mein absolutes Worst-Case-Szenario wäre, läge die neue Dividendenrendite immer noch bei 7,5%.

Ich denke, das Risiko ist mehr als eingepreist und ich fühle mich damit wohl. Wichtig an dieser Stelle noch einmal der Hinweis, dass das Risiko größtenteils über die Positionsgröße gesteuert wird. Meine Position in Medical Properties macht weniger als 2% des Gesamtportfolios aus. Selbst ein Totalverlust wäre kein großes Problem.

Ob das ein kluger Kauf oder eine dumme Aktion war, werden wir in Zukunft sehen 😉

Medical Properties ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,7% und in den letzten 3 Jahren um 4,4% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 0,93 USD in 2013, auf 1,42 USD in 2022 und für 2023 werden 1,32 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 5,7 (!) und liegt damit unter dem Schnitt der letzten 10 Jahre von 13,6.

Die Dividendenrendite (Dividend Yield) beträgt 14,5%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei für einen REIT guten 81,7%.

Das S&P Credit Rating ist BB (Non-Investment Grade).

Ich finde Preise um und unterhalb von 8,- USD bzw. 7,50 EUR interessant und immer, wenn die Dividendenrendite bei 14% oder mehr notiert. Dies kalkuliert eine Dividendenkürzung (im Worst Case Szenario) von maximal 50% ein, was einer Dividendenrendite von dann 7% entsprechen würde.

Idee #5: American Tower Corp. (AMT)

Die American Tower Corporation ist ein US-amerikanisches Unternehmen, das sich auf den Bau und Betrieb von Mobilfunk-, Fernseh- und Radioübertragungstürmen sowie anderer Infrastruktur für drahtlose Kommunikation spezialisiert hat. Das Unternehmen wurde im Jahr 1995 gegründet und hat seinen Hauptsitz in Boston, Massachusetts. American Tower betreibt eine globale Infrastruktur für drahtlose Kommunikation, die aus Tausenden von Mobilfunktürmen, Dachstandorten und anderen Infrastrukturstandorten in mehr als 20 Ländern weltweit besteht. Das Unternehmen bietet seinen Kunden eine Vielzahl von Dienstleistungen an, darunter Site-Development, Leasing und Verkauf von Standorten, Wartung und Reparatur, Netzwerkdesign und -optimierung sowie andere Dienstleistungen für die Telekommunikationsbranche. American Tower ist eines der größten Unternehmen in der Telekommunikationsbranche und ist im S&P 500-Index gelistet.

Von der Mission-Cashflow-Community wurde ich darauf aufmerksam gemacht, dass American Tower in Richtung der 3% Dividendenrendite steuert. Also ist es genau die richtige Zeit, um mal genauer drauf zu schauen, oder?

Das Geschäftsmodell muss nicht groß erklärt werden. Man stellt viele Türme in die Gegend und vermietet sie an die großen Mobilfunkbetreiber, die sich mit dem Thema nicht beschäftigen wollen. Klingt super simpel und ist es anscheinend auch. Manchmal sind die einfachsten Ideen die besten, nicht wahr?

American Tower ist hier der führende Anbieter solcher Lösungen und mit dem rasanten Ausbau von 5G scheint kein Ende in Sicht. Wobei es auch Stimmen gibt, die das nicht ganz so rosig sehen und z.B. die Fusion von Sprint mit T-Mobil US als Wachstumsbremse für den Ausbau der Mobilfunkkapazitäten sehen.

Ich kann dem Argument „weniger Wettbewerb gleich weniger Wachstum“ nicht ganz folgen, wollte es aber erwähnt haben.

Bei den letzten Quartalszahlen wurden die Analystenschätzungen verfehlt, und das mag die Börse in der Regel nicht. Das erklärt vielleicht auch den aktuellen Kursrückgang. Wobei man wie gesagt bedenken muss, dass der REIT-Sektor generell mit einem Abverkauf aufgrund steigender Zinsen zu kämpfen hat. Investoren tuen sich halt schwer in so etwas wie American Tower bei unter 3% zu investieren, wenn man praktisch risikolos in kurzlaufende US Staatsanleihen von 4% oder mehr investieren kann. Verständlich!

Wobei man fairerweise sagen muss, dass American Tower im Gegensatz zu vielen anderen REITs durchaus ein respektables Wachstum vorweisen kann. Immerhin knapp zweistellig in den letzten 10 Jahren. Aber die Dynamik lässt nach und da an der Börse bekanntlich die Zukunft gehandelt wird, ist das vielleicht auch gleich das Haar in der Suppe, oder? Eine Bewertung von über 20 P/AFFO bei dann nur noch einstelligem Wachstum? Mhhh…

Grundsätzlich scheinen mir aber die fundamentalen Kennzahlen durchaus positiv zu sein und das Unternehmen hat sich in den letzten Jahren doch einen sehr guten Ruf erarbeitet. Im Zweifelsfall sollte man hier also zunächst dem Management vertrauen, dass sie wissen, was sie tun. Das sind schließlich Profis.

Das Dividendenwachstum von American Tower wird häufig als Hauptargument für eine Investition angeführt. Dieses war ebenso wie das Gewinnwachstum (auf FFO-Basis) beeindruckend und lag in der Regel im zweistelligen Bereich. In den letzten Jahren wurde die Dividende sogar vierteljährlich erhöht.

Dieser Rhythmus wurde jedoch mit der letzten Dividendenzahlung unterbrochen. Diese betrug wie im Vorquartal 1,56 USD/Aktie. Hoffen wir, dass dies nur eine Vorsichtsmaßnahme und kein böses Omen für noch nicht veröffentlichte Probleme ist.

Ich selbst tue mich schwer mit Käufen im REIT-Sektor, wenn die Dividende nicht mindestens 5%, besser 6% beträgt. Bei American Tower könnte es aber auch bei 3%, besser 4% interessant werden, wenn das Wachstum der Vergangenheit zumindest teilweise fortgesetzt werden kann.

American Tower ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 12 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 20,4% und in den letzten 3 Jahren um 5,4% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 3,43 USD in 2013, auf 9,76 USD in 2022 und für 2023 werden 9,70 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 21,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei für einen REIT sehr niedrigen 60,0%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Ich finde Preise um und unterhalb von 178,- USD bzw. 167,50 EUR interessant und immer, wenn die Dividendenrendite etwas deutlich über der 3% Marke notiert.

Was habt ihr so auf eurer Watchlist im März 2023 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, aus den gerade genannten Unternehmen wäre aktuell Medical Properties (risikoreich) oder NiSource (konservativ) meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,063

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

zu Corona habe ich den REIT Corenergy gerade gekauft, als sie massiv gesunken waren. Ich habe da aus Gier (mein einziger Gierkauf übrigens ever) ins fallende Messer gegriffen. Dann habe ich dem stetig fallenden Wert zugeschaut. Um die Schmach des Gierkaufes etwas auszugleichen, habe ich immer mehr Fehler gemacht (wie ich heute sagen kann) und den Wert immer mal wieder zu wirklich verlockenden Preisen nachgekauft. In diesem Monat habe ich am 8.3. die Reißleine gezogen (seit dem ist der Wert übrigens nochmal um 1/3 abgestürzt) und 3.300 EUR Verlust realisiert. Es heißt ja, aus Fehlern lernt man am besten. Und das verbuche ich unter Lehrgeld. Corenergy wird jetzt von ihren Krediten aufgefressen. Sie sind quasi schon pleite.

In dem Text zu MPW, den ich Dir gesendet habe, stand, dass die Geschäftsführung unter dem Verdacht steht, die Bilanzen unter betrügerischen Aspekten getunt zu haben. Da bin ich dann auch raus. Mit nicht so starken Verlust. Dass Du Dich an MPW nochmal rangetraut hast, Respekt! Dass Du Dir einen Sicherheitspuffer von 50% Dividendenkürzung setzt, finde ich gut. Aber was ist, wenn es doch wirklich frisierte Bilanzen sind. Was, wenn die Dividende von 100 auf 0 gesetzt wird. Genau so habe ich es bei Corenergy erlebt. Sie hatten während der ganzen Zeit immer weiter die Dividende gezahlt. Und dann kam am 07.03.23 die Meldung, Dividende gestrichen. Am nächsten Tag bin ich raus (ich hätte von Anfang an nicht drin sein sollen), heute sind sie quasi Pleite.

AMT habe ich im Januar 2021 für knapp 167 EUR gezogen und erfreue mich seitdem über die stetig alle drei monatigen Dividendenerhöhungen. Nur aktuell haben sie das erste Mal nicht erhöht. Soll ich mir Sorgen machen? nein.

Ich glaube AMT wäre der bessere REIT auch für Dich gewesen. Ich wünsche Dir mit MPW viel Glück! Und wenn Deine Rechnung aufgeht, bist Du ein wahrer Glückspilz 🙂 Ich wünsche es Dir wirklich!

Man liest sich, LG Alf

Hi Alf!

Danke fürs Vorbeischauen.

Das was du mit CORR beschreibst (kenne den Wert nicht und weiß daher nicht, was zum Kaufzeitpunkt die Situation war und ob man hätte das Elend erkennen müssen), habe ich so mit OHI & IRM zum Beispiel erlebt. Nur halt eben mit guten Ausgang. Alle redeten diese Werte tot und ich habe nachgekauft. IRM geht es prächtig und es stehen über 100% Kursgewinne zu Buche und OHI hat sich bald durch seine üppige Dividende selbst zurückbezahlt.

Man kann zwar tun, was die Masse sagt, aber dann wird man nie aus dieser Masse herausragen. 😉

Mein Negativbeispiel ist SKT, wo ich auch nachkaufte und es dann am Ende doch nach unten ging. Wie man heute sieht, hätte man aber mit seeehr langen Atem auch hier nicht zwangsläufig ein Minus produzieren müssen.

Egal wie, MPW ist risikoreich und ja, sollte Bilanzfälschung vorliegen, dann war’s das. Aber die Short Reports sind mir an der Stelle zu vage und ohne Beweise. Bei Wirecard damals gab es zumindest nachweisbare Fakten, auch wenn die keiner damals hören und sehen wollte.

Das was sie bei MPW beweisen können (Mieter ist säumig, Geld wird an Mieter verliehen, Mieter bezahlt mit geliehenen Geld die Miete) ist kein Betrug sondern Teil des Geschäftsmodells. Das kann man verwerflich finden und ja, auf Dauer funktioniert es nicht, aber dafür ist es auch nicht gedacht. Es ist zur Überbrückung gedacht, bis die Probleme gelöst sind. Das Prinzip Dispokredit nur anders.

Sollte nachweislich Bilanzfälschung vorliegen, dann bin ich am nächsten Tag raus. Alles andere schaue ich mir in Ruhe an und entscheide dann.

Last but not least nochmals der Hinweis mit der Positionsgröße, keine Einzelinvestition darf größer als 2% des Gesamtportfolios sein. Dann kann man auch ruhig schlafen, denn selbst ein Totalverlust wirkt sich nur minimal negativ aus. Die MPW-Investition bei mir liegt aktuell bei 1,25% vom Portfoliowert und da sind die zusätzlichen 100 Stück vom Optionskonto schon mit eingerechnet.

Also alles gut. 🙂

Grüße aus Ubud.

CU Ingo.

Moin Ingo,

Union Pacific läuft bei mir im Sparplan, wieso sie die letzten Tage quasi in den freien Fall gegangen sind konnte ich aber nichts finden. Langsam sind wir aber in Gegenden, da überlege ich mir einen Nachkauf per Einmalinvest, nachdem mein Einstandskurs knapp gerissen wurde.

Vorher hätte ich aber eigentlich gerne Klarheit bzgl. des nächsten CEOs. Sollten sie nicht den Wunschkandidaten einiger (ehemaliger COO) bekommen, gehts denke ich nochmal abwärts.

MPW irritiert mich nach wie vor und ich hab ein schlechtes Bauchgefühl. Bei so vielen Artikeln auf SA zu einem derart kleinen und irrelevanten Wert muss irgendwas im Busch sein. Die seit Monaten kommenden „Buy“ Bewertungen passen auch nicht zum Volumen (und nach wie vor fallenden Kurs…). Das man zudem gar nicht auf den Short Bericht reagiert stimmt mich ebenfalls nachdenklich. Zudem wird bei der Stewart Geschichte auch vermutet, dass das ein Trick war, um den Anteil unter die Reporting-Schwelle zu bringen.

Insgesamt viel zu viele Fragezeichen für meinen Geschmack.

AMT läuft bei mir ebenfalls im Sparplan – auch wenn immer auf Starlink verwiesen wird, kann ich mir nicht vorstellen, dass Satelliteninternet insbesondere im urbanen Bereich eine wirtschaftliche Alternative darstellt. Von 5G Abdeckung und autonomen Fahren mal ganz zu schweigen.

Das die Fusion für AMT negativ ist erklärt sich m.E. dadurch, dass AMT seine Masten nicht exklusiv vermietet. Wo es bisher zwei Mieter gab, hast du in Zukunft ggf. nur noch einen. Ich mag das Unternehmen aber und lasse den Sparplan einfach weiterlaufen.

Auf meiner Watchlist sind seit den letzten Einbrüchen darüber hinaus:

– MAIN

– EPR Properties

– Simon Properties

– Brookfield Infrastructure Partners (+ deren Preferred Share)

Hi Andreas!

Danke fürs Vorbeischauen.

Wenn du bei MPW kein gutes Gefühl hast, dann lass es. Es gibt genug andere Werte, die sich lohnen. Mit einem unguten Bauchgefühl schläft es sich schlecht und guter Schlaf ist essentiell wichtig für die Gesundheit. 😉

Dein Punkt bzgl. AMT macht Sinn, ein Mieter weniger auf der Umsatzseite. Mhhh…

Bei UNP einen Sparplan aufzusetzen, darüber hatte ich auch bereits nachgedacht. Aber da der Wert in der Regel eine Premiumbewertung aufweist, würde ich somit, wenn sich keine neue Normalität manifestiert, auch in Zukunft immer etwas zu viel (zu viel im Vergleich zu meiner fairen Bewertung) zahlen. Stichwort „Regression zur Mitte“.

Darum „spekuliere“ ich hier eher auf einen Einmalkauf, wenn die 3% Marke bei der Dividendenrendite fällt. Denn dann kann ich diese Rendite einlocken und danach kann es gern zurück zur Premiumbewertung gehen.

Grüße aus Ubud.

CU Ingo.

Moin Ingo,

NI werde ich mir näher ansehen. Danke für den Hinweis. Im Vergleich dazu könntest du einen Blick auf Evergy werfen. Ähnliche fundamentale Kennzahlen bei niedrigerer Bewertung und über 4% Yield.

LG Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

EPS-Wachstum ist nur 4-6% die letzten Jahre, aber der Rest sieht gut aus. Schau ich mir mal näher an. Danke!

Grüße aus Ubud.

CU Ingo.

Hi Ingo,

danke für den Artikel. Wir haben das letzte mal ja schon über UNP und AMT diskutiert.

AMT habe ich mir in einem ersten Schwung jetzt ins Depot gekauft. Bei dem REIT ist soweit alles in Ordnung, was Dividendendeckung und Geschäfsmodell angeht. Die Übernahme und potentiell wegbrechende Mieter, das sehe ich nicht ganz so kritisch. Dem Management ist das bewusst. Als Komponensation hat AMT auch damit begonnen, Rechenzentrumsflächen und -dienstleistungen mit ins Portfolio zu nehmen. Mal sehen, was daraus wird.

Bei UNP halte ich es wie du. 3% Dividendenrendtite und ich logge ein.

Nachgekauft habe ich die Tage bei O und JNJ.

Gute Reise noch

Sven

Hi Sven!

Danke fürs Vorbeischauen.

O und JNJ sind attraktiv bewertet, wobei ich bei JNJ jetzt erstmal den Spin-off abwarte, bevor ich über Nachkäufe nachdenke.

Geld für UNP liegt bereit und AMT beobachte ich erstmal eine Weile. Muss ein Gefühl dafür entwickeln, ob die grad am Anfang von größeren Problemen stehen oder eher doch nicht. Wenn ersteres, dann könnte es nämlich noch viel günstiger werden.

Der Einstieg in den Bereich Datacenter ist gut und schön, aber da straucheln die Platzhirsche gerade auch, weil Bedenken hinsichtlich der notwendigen Kapazitäten aufkamen. Siehe DLR.

Grüße aus Ubud.

CU Ingo.

Hi und Danke für deine Watchlist,

hast du zufällig auch International Paper (WKN: 851413) auf dem Schirm? Ich finde das Geschäftsmodell einfach zu verstehen, einträglich und durchaus „wetterfest“. Dazu eine angenehm hohe Dividendenrendite von zur Zeit über 5% sowie eine ununterbrochene Dividendenzahlung seit 1972 sagen mir schon sehr zu.

Ansonsten nochmal grundsätzlich vielen Dank für die Infos, die du hier immer sehr gut aufbereitet zur Verfügung stellst!

Beste Grüße

Hi Ronny!

Danke fürs Vorbeischauen und Willkommen auf dem Blog.

Hatte im August 2021 das letzte Mal im Rahmen eines Watchlist-Artikels auf IP geschaut. Damals hatten sie grad einen Spin-off in der Planung. Hab es dann aber nicht weiter verfolgt.

Ich schau mal wieder rein. Danke für die Erinnerung.

Grüße aus Ubud.

CU Ingo.

Moin Ingo,

danke für deine neue Watchlist. Ich habe mich dieses Mal für einen Nachkauf von BAT und Iron Mountain entschieden. Deine aktuellen Titel sind mir von der Dividendenrendite (YoC) dieses Mal etwas zu niedrig oder deutlich zu risikoreich (MPW). Gerade bei MPW erwarte ich eine deutlich größere Kürzung als 50%, aber natürlich kann ich mich irren.

Auf alle Fälle drücke ich dir weiterhin die Daumen für ein gutes Investment.

Viele Grüße,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Was führt dich zu der Annahme, dass eine Dividendenkürzung größer 50% im Raum steht?

Grüße aus Ubud.

CU Ingo.