Der folgende Artikel ist eine 1:1 Übersetzung des englischen Originalartikels, der unter der angegebenen Quelle erschienen ist. Die Veröffentlichung der deutschen Übersetzung auf Mission-Cashflow.de erfolgt mit freundlicher Genehmigung von Fastgraphs.com.

Autoren: James Long & Chuck Carneval

Quelle: Medical Properties Trust: 9% Current And Growing Dividend Yield

Copyright: Fastgraphs.com

Veröffentlichung: 22. Februar 2023

Überblick

- Die Dividende von Medical Properties Trust ist sicher. Das Unternehmen ist im Krankenhaussektor tätig, einem lebenswichtigen Sektor, in dem Konkurse im Vergleich zu anderen Sektoren selten sind.

- Medical Properties Trust hat in seinen Verträgen Mietpreisanpassungen vorgesehen, und die Mieten werden zu Beginn eines jeden Jahres überprüft, so dass die Aktionäre ab 2023 mit höheren Mieteinnahmen rechnen können.

- Medical Properties Trust kann ab 2022 problemlos Dividenden zahlen, selbst wenn 50% der Krankenhäuser von Steward in Schwierigkeiten geraten und nicht in der Lage sind, 50% der Miete zu zahlen.

- Medical Properties Trust ist derzeit so unterbewertet, dass das Abwärtsrisiko begrenzt ist, während das Aufwärtspotenzial aufgrund der Bemühungen des Managements, Bedenken durch eine Reduzierung des Engagements bei Steward auszuräumen, weitaus größer ist.

- Wir vertrauen darauf, dass das Management von Medical Properties Trust die Aktionäre zufrieden stellen wird, da deren Eigeninteresse stark auf die Aktionäre und das Wohl des Unternehmens ausgerichtet ist. Wenn das Management von seiner Aktienzuteilung profitieren will, muss Medical Properties Trust gut performen.

Einleitung

Seit 2021 wurde viel über den Medical Properties Trust (Symbol MPW) geschrieben. Von durchschnittlich 2 Artikeln pro Monat zwischen Januar 2021 und Januar 2022 hat sich die Zahl der Artikel mehr als verdreifacht und lag zwischen Februar 2022 und 17. Februar 2023 bei durchschnittlich 7 Artikeln pro Monat.

In diesem Artikel werden wir die Investmentthese von Medical Properties Trust aus der Sicht eines Einkommensinvestors untersuchen. Wir werden die möglichen Argumente untersuchen, die gegen die These sprechen und ob diese die Dividenden gefährden und wir werden die FFO-Prognosen der Analysten betrachten, die Medical Properties Trust beobachten. Wir werden prüfen, ob diese Prognosen in verschiedenen Szenarien zutreffen oder nicht, und wir werden die Verantwortung des Managements von Medical Properties Trust untersuchen, bevor wir zu unserer Bewertung und Schlussfolgerung kommen.

Überblick über die Investmentthese

Missionskritischer Charakter des Geschäfts

Im 10K 2021 (Seiten 30 und 31) heißt es zu den Einnahmequellen und dem Geschäftsmodell:

„Unsere Einnahmen stammen aus den Mieten, die wir gemäß den Mietverträgen mit unseren Mietern erhalten, aus Zinserträgen von Darlehen, die wir unseren Mietern und anderen Gebäudeeigentümern gewähren, sowie aus Gewinnen oder Kapitalbeteiligungen an bestimmten Unternehmen unserer Mieter. Unsere Mieter sind im Gesundheitswesen tätig und bieten in der Regel medizinische, chirurgische, rehabilitative und verhaltensorientierte Dienstleistungen für Patienten an.

Wir sind ein selbstverwalteter REIT, der sich auf Investitionen in und den Besitz von netto vermieteten Gesundheitseinrichtungen in den USA und in ausgewählten anderen Ländern konzentriert. Wir erwerben und entwickeln Gesundheitseinrichtungen und vermieten diese im Rahmen langfristiger Nettomietverträge an Betreiber von Gesundheitseinrichtungen, wobei der Mieter den Großteil der mit der Immobilie verbundenen Kosten trägt. Darüber hinaus gewähren wir Hypothekendarlehen an Betreiber von Gesundheitseinrichtungen, die durch deren Immobilienvermögen besichert sind.

Von Zeit zu Zeit können wir Minderheitsbeteiligungen an unseren Mietern erwerben, in der Regel im Zusammenhang mit größeren Immobilientransaktionen mit dem Mieter, die uns das Recht geben, an den Gewinnen und Verlusten des Mieters teilzuhaben, und uns bestimmte Minderheitenrechte und -schutzmaßnahmen gewähren.

Unser Geschäftsmodell erleichtert Akquisitionen und Rekapitalisierungen und ermöglicht es Betreibern von Gesundheitseinrichtungen, den Wert ihrer Immobilien freizusetzen, um Verbesserungen der Einrichtungen, technologische Upgrades und andere betriebliche Investitionen zu finanzieren.

Zum 30. September 2022 umfasste unser Portfolio 437 Immobilien, die an 55 Betreiber vermietet oder verleast waren, von denen sich sechs in der Entwicklung befanden und vier hypothekarisch besichert waren. Wir führen unser Geschäft als ein einziges Geschäftssegment.“

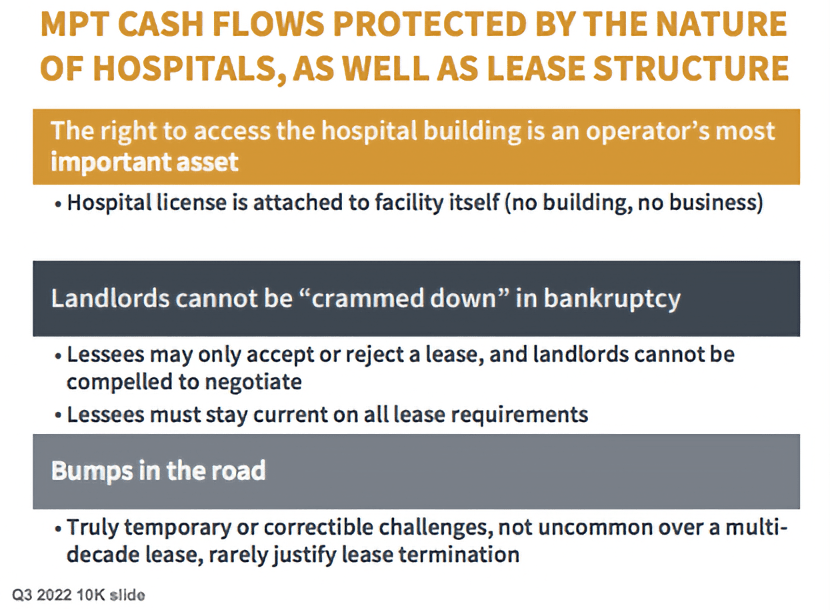

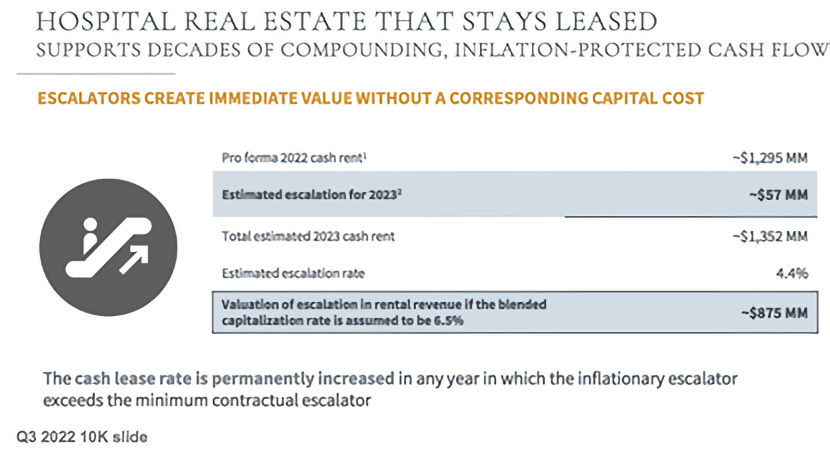

Medical Properties Trust verwaltet Krankenhäuser. Im Gegensatz zu anderen REITs wie Einkaufszentren oder Industrieunternehmen sind Krankenhäuser ein wichtiger Bestandteil jeder Gemeinde.

Auf der obigen Folie betonte das Management die Widerstandsfähigkeit des Miet-Cashflows von Medical Properties Trust. Darüber hinaus erinnerte Medical Properties Trust die Investoren auf der folgenden Folie an zwei wichtige Fakten über sein Geschäftsmodell:

- Die Verträge sehen automatische Mietanpassungen vor und die Mieten werden jedes Jahr im Januar erhöht.

- Die Cash-Mietrate, d.h. die Kosten für die Nutzung der Fläche, die üblicherweise in Dollar pro Quadratfuß pro Jahr ausgedrückt wird, wird „jedes Jahr, in dem die Inflationsrate die vertraglich festgelegte Mindestrate übersteigt“, dauerhaft erhöht.

Mit anderen Worten: Das inflationäre Umfeld verleiht dem Miet-Cashflow einen permanenten Schub.

Aber … Steward?

Wenden wir uns direkt dem „Elefanten im Raum“ zu und da skeptische Leser/Investoren wahrscheinlich nicht allein durch die Rentabilitätsversprechen des MPW-Managements überzeugt werden können, werden wir den Fall der Kontinuität der Geschäftstätigkeit für die von Steward betriebenen Krankenhäuser aus einem anderen Blickwinkel betrachten.

Einkommensinvestoren befürchten, dass Medical Properties Trust seine Dividende aufgrund von Problemen mit dem Krankenhausbetreiber Steward kürzen könnte. Schließlich können Krankenhäuser in Konkurs gehen oder zumindest Konkurs anmelden.

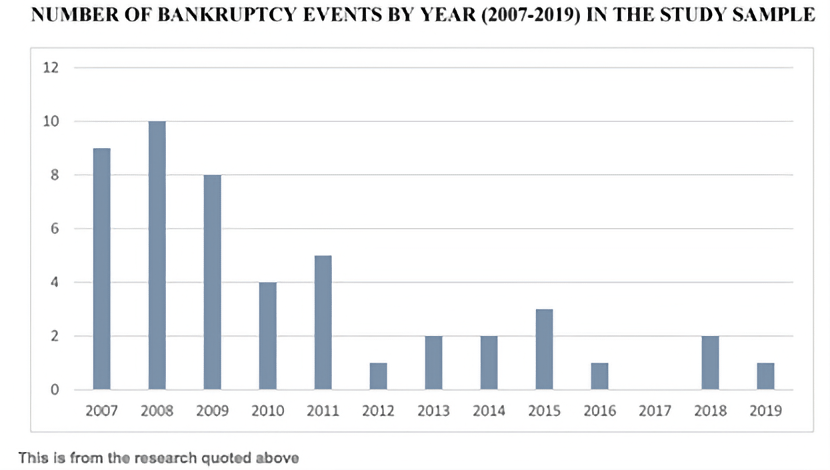

Laut der Studie haben zwischen 2007 und 2019 48 Krankenhäuser und Gesundheitseinrichtungen Insolvenzschutz beantragt, die Hälfte davon hat den Betrieb eingestellt. Bei 24 Krankenhäusern und Gesundheitssystemen waren externe Faktoren für den Niedergang verantwortlich. Die meisten dieser Insolvenzen fielen in die Zeit der großen Finanzkrise (siehe Grafik).

Eine Beobachtung ist, dass es nicht viele Fälle in einem bestimmten Jahr gab, außer inmitten der großen Finanzkrise. Die Covid-Jahre 2020-2022 waren wahrscheinlich schlimmer als die Jahre der großen Finanzkrise, und obwohl viele ländliche Krankenhäuser geschlossen wurden, sind die Zahlen nicht so drastisch, wie man sich das vorstellen könnte.

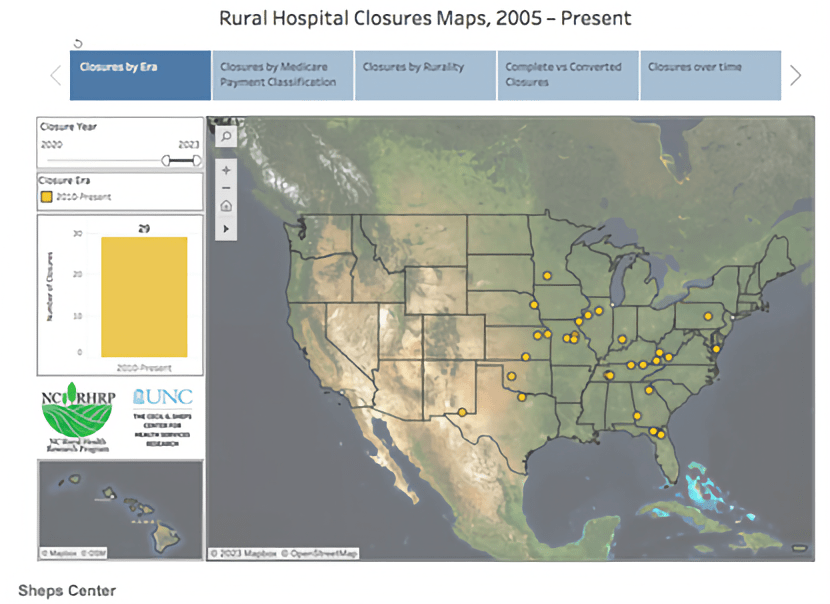

Unsere Diskussion konzentriert sich auf ländliche Krankenhäuser. Sie sind am ehesten von der Covid-Krise betroffen. Bereits in der Zeit nach der großen Finanzkrise waren Krankenhäuser und andere Anbieter gefordert, mit weniger Ressourcen mehr zu leisten, während sie gleichzeitig mit tiefgreifenden Veränderungen und Kapitalinvestitionen im Zusammenhang mit der Einführung elektronischer Patientenakten, wachsenden Bedrohungen der Cybersicherheit und komplexen Anforderungen an die Qualitätskontrolle konfrontiert waren. Während der Pandemie wurde die Situation für die Krankenhäuser und ihre Betreiber noch schlimmer, als rentable Wahloperationen (elective surgeries) ausgesetzt und zusätzliche Betten für Covid-Fälle bereitgestellt werden mussten. Diese belastenden Anforderungen und Veränderungen sind besonders für ländliche Krankenhäuser, die eine viel kleinere Bevölkerung versorgen, eine große Belastung.

Nach diesen dynamischen Daten des Sheps Center der University of North Carolina in Chapel Hill wurden zwischen 2020 und heute 29 ländliche Krankenhäuser geschlossen. Das ist bedauerlich, aber kein Weltuntergangsszenario.

An dieser Stelle möchten wir noch einmal auf eine der Cash-Flow-Quellen von Medical Properties Trust hinweisen, nämlich die „Zinserträge aus Darlehen, die wir unseren Mietern und anderen Eigentümern von Einrichtungen gewähren“. Die Verhinderung des Konkurses von Krankenhäusern ist eine wichtige Aufgabe, die Medical Properties Trust durch die Vergabe von Darlehen an ihre Krankenhausbetreiber (wie Steward) erfüllt, damit die Krankenhäuser unter ihrer Leitung weiterarbeiten können, um die Akutversorgung der Gemeinden, die sie versorgen, zu gewährleisten und Arbeitsplätze für die Menschen in diesen Gemeinden zu schaffen.

Aufgrund der vielen Ängste, Unsicherheiten und Zweifel (Fear, Uncertainty and Doubt = FUD), die in den Short-Reports zum Ausdruck kommen, könnten die Anleger zunehmend Zweifel an der Zurechnungsfähigleit des Managements oder dessen Geschäftsgebaren haben. Es ist jedoch nichts Verwerfliches daran, dass Medical Properties Trust seinen Krankenhausbetreibern Darlehen gewährt, um sie über Wasser zu halten, so dass sie ihre Mieten bezahlen können und die Patientenversorgung und das Wohlergehen der Patienten weiterhin an erster Stelle stehen.

Als nächstes wollen wir sehen, wie viele der Krankenhäuser im Portfolio von Steward unter diese gefährdete Klassifizierung „ländliche Krankenhäuser“ fallen. Wenn die Zahl sehr hoch ist, ist dies ein echter Grund zur Sorge, da diese Krankenhäuser stärker von Schließung bedroht sind und weniger verdienen als ihre städtischen Pendants.

Nach der Definition des National Center for Biotechnology Information (NCBI) sind ländliche Krankenhäuser viel kleiner, sie haben weniger als ein Drittel der durchschnittlichen Bettenzahl städtischer Krankenhäuser (76 Betten gegenüber 252 Betten pro Krankenhaus), und die Gesamtkosten pro Entlassung betragen in ländlichen Krankenhäusern nur etwas mehr als die Hälfte (56%) der Gesamtkosten städtischer Krankenhäuser (3007 USD gegenüber 5367 USD).

Nach anderen, allgemeineren Definitionen sind ländliche Krankenhäuser jedoch einfach „klein“, d.h. sie haben weniger als 100 Betten. Betrachten wir also die Art der Krankenhäuser, die von Steward verwaltet werden, um zu sehen, wie wahrscheinlich es ist, dass sie Probleme haben.

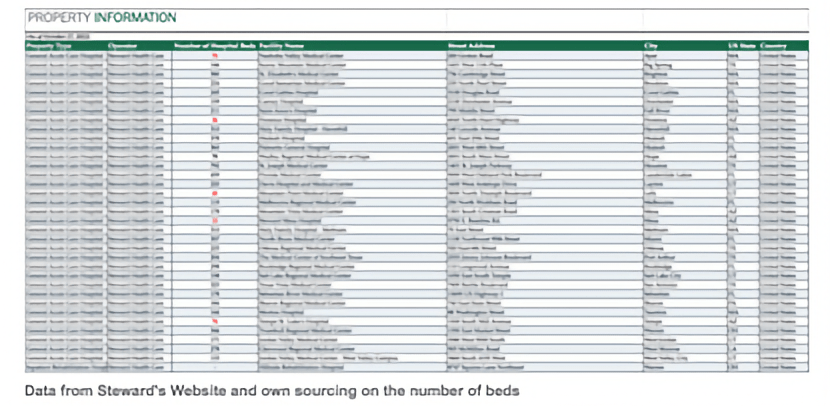

Es gibt 36 Krankenhäuser und medizinische Zentren in den USA (und 2 in Malta), die von Steward Heath Care betrieben werden. Bei 34 dieser Krankenhäuser handelt es sich um Akutkrankenhäuser (d.h. Kurzzeitkrankenhäuser). 5 dieser Krankenhäuser haben weniger als 100 Betten, was einem um 14,7% höheren Risiko für das Portfolio von Steward entspricht.

Mit anderen Worten, die überwiegende Mehrheit der von Steward verwalteten Krankenhäuser ist mittelgroß bis groß und befindet sich in städtischen Gebieten, wo sie eine größere Bevölkerung versorgen und somit mehr Einnahmemöglichkeiten und ein geringeres Konkursrisiko haben.

Wenn wir konservativer sind und die Definition von „klein“ von 100 auf 200 verdoppeln, bedeutet dies, dass 47% (16 von 34) der von Steward verwalteten Krankenhäuser einem größeren finanziellen Druck ausgesetzt sein könnten.

Kann es sich Medical Properties Trust also leisten, weiterhin die Dividenden zu zahlen?

Medical Properties Trust erwartet für das Gesamtjahr einen normalisierten FFO zwischen 1,80 und 1,82 USD. Die Analysten von FactSet erwarten für 2022 einen normalisierten FFO von 1,81 USD und für 2023 einen reduzierten normalisierten FFO von 1,76 USD. Das Unternehmen hat für das Geschäftsjahr 2022 eine Dividende von 1,16 USD je Aktie ausgeschüttet. Mit der Ankündigung einer Dividende von 0,29 USD pro Aktie für das Geschäftsjahr 2023 signalisiert das Unternehmen seine Absicht, erstens weiterhin Dividenden zu zahlen, aber zweitens das Dividendenwachstum zu pausieren. Die Zeit wird zeigen, ob sie ihre Dividenden einfrieren oder weiter erhöhen werden. Einkommensinvestoren sollten sich dessen bewusst sein.

Szenario 1: Die Situation entwickelt sich wie prognostiziert mit einem FFO von 1,76 USD/Aktie und einer Dividende von 1,16 USD/Aktie, die im Geschäftsjahr 2023 ausgezahlt wird, und es gibt keinen Rückgang der Mieteinnahmen, und alle Krankenhäuser von Steward sind weiterhin in Betrieb und zahlen ihre Mieten pünktlich.

In diesem Szenario wird die Dividende bei unveränderter Rate gut gedeckt sein. Und wenn sich die Situation verbessert und Medical Properties Trust beschließt, die Dividende zu erhöhen (z. B. um 10% auf 1,28 USD/Aktie), kann der FFO von Medical Properties Trust in Höhe von 1,76 USD/Aktie diese Erhöhung immer noch decken.

Szenario 2: Nach der Übernahme des gesamten Krankenhausportfolios in Utah im Wert von 1,2 Mrd. USD, das derzeit von Steward Health Care System betrieben wird, durch CommonSpirit Health sinkt die Konzentration von Steward im Portfolio von Medical Properties Trust um 6% auf 24%. Wenn 50% der „ländlichen Krankenhäuser“ von Steward in Schwierigkeiten geraten und die Mieteinnahmen von Steward entsprechend um 50% sinken, bedeutet dies einen Abschlag auf die Mieteinnahmen von 12%.

In diesem Szenario würde der ursprünglich erwartete FFO von 1,76 USD um 12% auf 1,55 USD sinken. Dieser reduzierte FFO ist immer noch ausreichend, um eine Dividende von 1,16 USD/Aktie auszuschütten.

Moment … was passiert, wenn Medical Properties Trust eine Herabstufung der Kreditwürdigkeit erhält? Kann sich das Unternehmen dann noch eine Dividende leisten?

Am 22. Dezember 2022 setzte S&P Global Ratings Medical Properties Trust auf CreditWatch mit negativen Implikationen aufgrund des erhöhten Engagements gegenüber dem unter Druck stehenden Mieter Steward Health Care.

Dies ist von großer Bedeutung.

Damit Medical Properties Trust wachsen kann, muss das Unternehmen Immobilien erwerben und entwickeln, die in erster Linie langfristig an Anbieter von Gesundheitsdienstleistungen vermietet werden, z. B. an Betreiber von Krankenhäusern für die allgemeine Akutversorgung, Einrichtungen für verhaltensmedizinische Behandlungen, stationäre Rehabilitationseinrichtungen, Langzeitkrankenhäuser für die Akutversorgung und freistehende Notaufnahmen/Erstversorgungseinrichtungen.

Dazu ist das Unternehmen auf seine Kreditlinie angewiesen. Beim derzeitigen Aktienkurs von 12 bis 13 USD bezweifeln wir, dass das Management Aktien verkaufen wird, um das benötigte Kapital zu beschaffen.

Am 29. Juni 2022 hat Medical Properties Trust seine Kreditvereinbarung dahingehend geändert, dass die Laufzeit der neuen Finanzierung bis zum 30. Juni 2026 verlängert wurde, mit der Option einer Verlängerung um weitere 12 Monate. Entscheidend ist dieser Teil im Q3 2022 10Q:

„Die anwendbare Marge für Laufzeitdarlehen, die ABR-Darlehen sind, ist auf einer gleitenden Skala von 0,00% bis 0,70% auf der Grundlage des aktuellen Kreditratings anpassbar. Die anwendbare Marge für befristete Darlehen, bei denen es sich um Term-Benchmark-Darlehen handelt, ist je nach aktueller Bonität gleitend von 0,875% bis 1,70% anpassbar. Die anwendbare Marge für revolvierende Darlehen, bei denen es sich um ABR-Darlehen handelt, ist je nach aktueller Bonität gleitend von 0,00% bis 0,50% anpassbar. Die anwendbare Marge für revolvierende Darlehen, bei denen es sich um Term-Benchmark-Darlehen oder RFR-Darlehen handelt, ist je nach aktueller Bonitätseinstufung gleitend von 0,80% bis 1,50% anpassbar. Die Fazilitätsgebühr ist gleitend von 0,125% bis 0,30% (derzeit 0,25%) auf der Grundlage der aktuellen Bonitätseinstufung anpassbar und ist für die revolvierende Kreditfazilität zu zahlen.“

Sollte sich das Kreditrating von Medical Properties Trust von derzeit BB+ weiter verschlechtern, würde dies die Zinszahlungen erhöhen und die Fähigkeit von Medical Properties Trust beeinträchtigen, „Immobilien zu erwerben und zu entwickeln“, „nicht-kontrollierende Investitionen in seine Mieter zu tätigen, die MPW das Recht geben, an den Gewinnen und Verlusten des Mieters zu partizipieren und bestimmte Minderheitenrechte und Schutzmaßnahmen zu gewähren“.

Zum Glück sind Verbesserungen in Sicht

Die erste wichtige Verbesserung der Situation besteht darin, dass Steward Health Care System mit seinen Kreditgebern eine Verlängerung der ABL-Vereinbarung (Asset Based Loan) bis Dezember 2023 vereinbart hat, wodurch die Hauptbedenken der Ratingagentur ausgeräumt wurden.

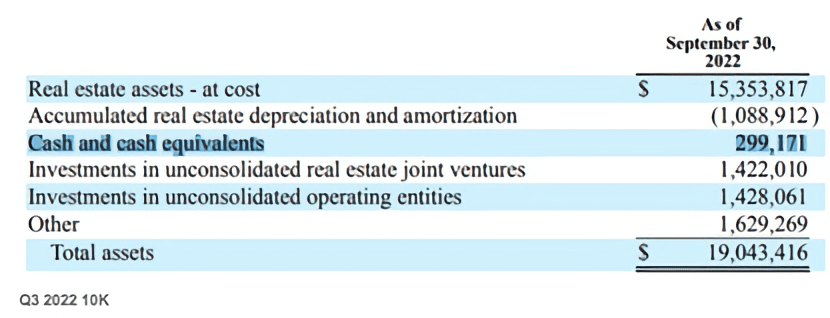

Darüber hinaus zeichnet sich eine Verbesserung der Bilanz von Medical Properties Trust ab. Zum 30. September 2022 verfügt das Unternehmen über Barmittel und Barmitteläquivalente in Höhe von 299 Mio. USD. Diese werden durch zwei Transaktionen – Connecticut und SpringStone Health – weiter gestärkt.

Der Verkauf von drei Krankenhäusern in Connecticut an Prospect Medical Holdings und der Erwerb des Krankenhausgeschäfts von Prospect durch Yale New Haven Health in einer parallelen Transaktion zu einem Gesamtverkaufspreis von ca. 457 Mio. USD, die voraussichtlich im Jahr 2023 abgeschlossen wird, vorbehaltlich bestimmter behördlicher Genehmigungen und der weiteren Bedingung, dass Yale das Krankenhausgeschäft von Prospect übernimmt. Dies entspricht zusätzlichen 457 Millionen USD, die im Jahr 2023 als Ertrag verbucht werden.

Im August 2022 plant die Tochtergesellschaft von LifePoint Health den Erwerb einer Mehrheitsbeteiligung an Springstone Health Opco. Nach Abschluss der Transaktion in der ersten Jahreshälfte 2023 wird Medical Properties Trust voraussichtlich 200 Mio. USD für die vollständige Rückzahlung des Darlehens erhalten, seine Minderheitsbeteiligung behalten und weiterhin Eigentümer und Pächter der verhaltensorientierten Krankenhäuser von Springstone bleiben.

Wir gehen davon aus, dass die Bilanzsumme von Medical Properties Trust von 299 Mio. USD auf 956 Mio. USD im Jahr 2023 ansteigen wird.

In einer Mitteilung zur Überprüfung heißt es bei S&P Global:

„…wir überprüfen und bewerten unsere Einschätzung des Geschäftsrisikoprofils des Unternehmens neu. Wir gehen davon aus, dass wir die CreditWatch-Einstufung im Laufe des nächsten Quartals aufheben werden“

Mit der Verbesserung der finanziellen Stabilität von Steward und der Bilanz von Medical Properties Trust und den erwarteten weiteren Verbesserungen, die in der Gewinnmitteilung für das 4. Quartal 2022 am 23. Februar 2023 bekannt gegeben werden, ist es sehr wahrscheinlich, dass Medical Properties Trust aus dieser CreditWatch-Einstufung herausgenommen wird.

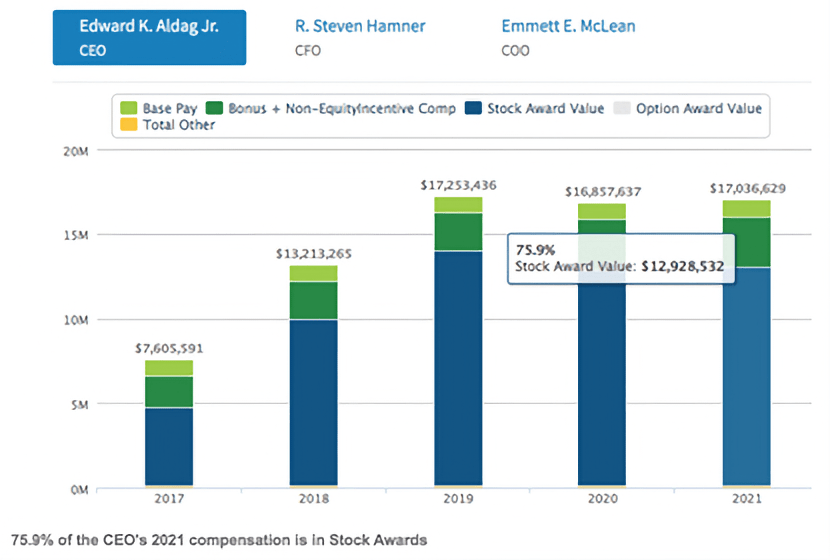

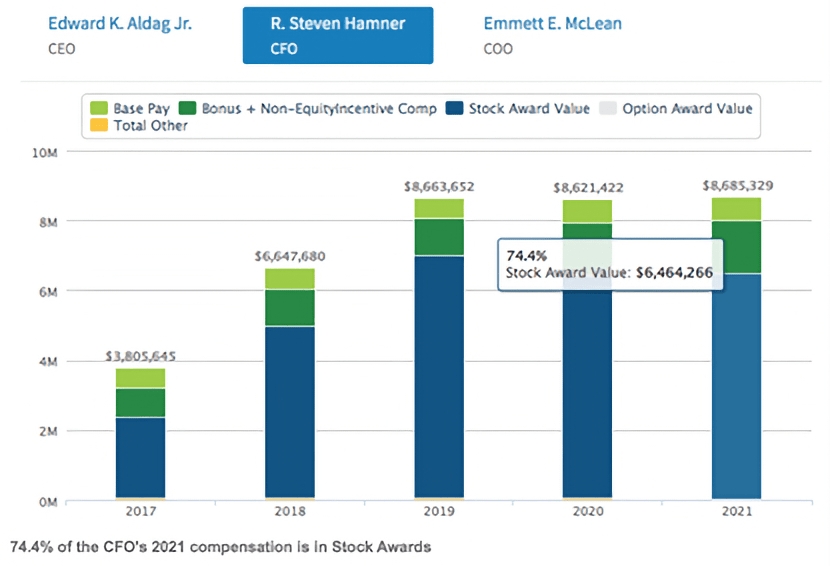

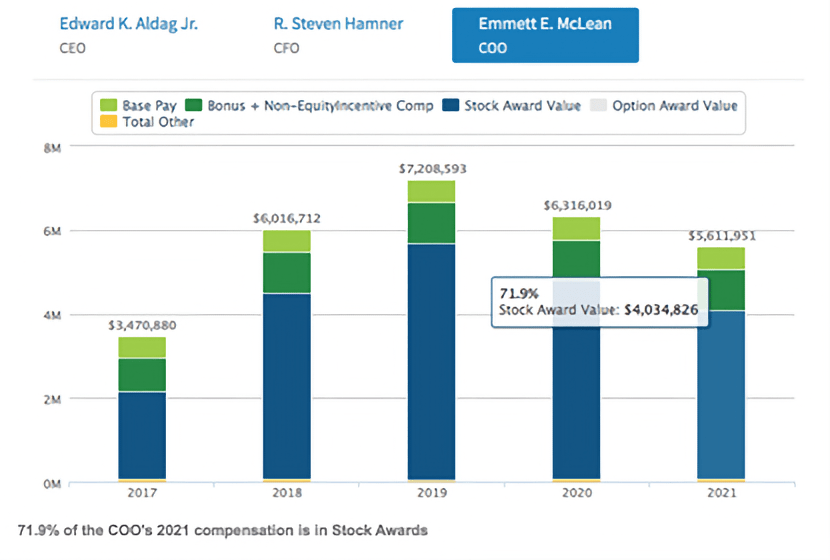

Das Management richtet seine eigenen Interessen an Medical Properties Trust und den Aktionären aus

Wir sind sehr zuversichtlich, dass das Management von Medical Properties Trust sein Bestes für die Aktionäre und das Unternehmen geben wird, da ihre persönlichen Interessen durch die Art und Weise, wie ihre Vergütung strukturiert ist, in Einklang gebracht werden.

Honesty is the best policy – when there is money in it!

Alle drei Schlüsselpersonen des MPW-Management-Teams – CEO Edward Aldag, CFO Steven Hamner und COO Emmett McLean – erhalten den Großteil ihrer Vergütung in Form von Aktienzuteilungen (über 71% bis 75%). Dies bedeutet, dass sie einen starken Anreiz haben, den Erfolg von Medical Properties Trust sicherzustellen.

Bewertung

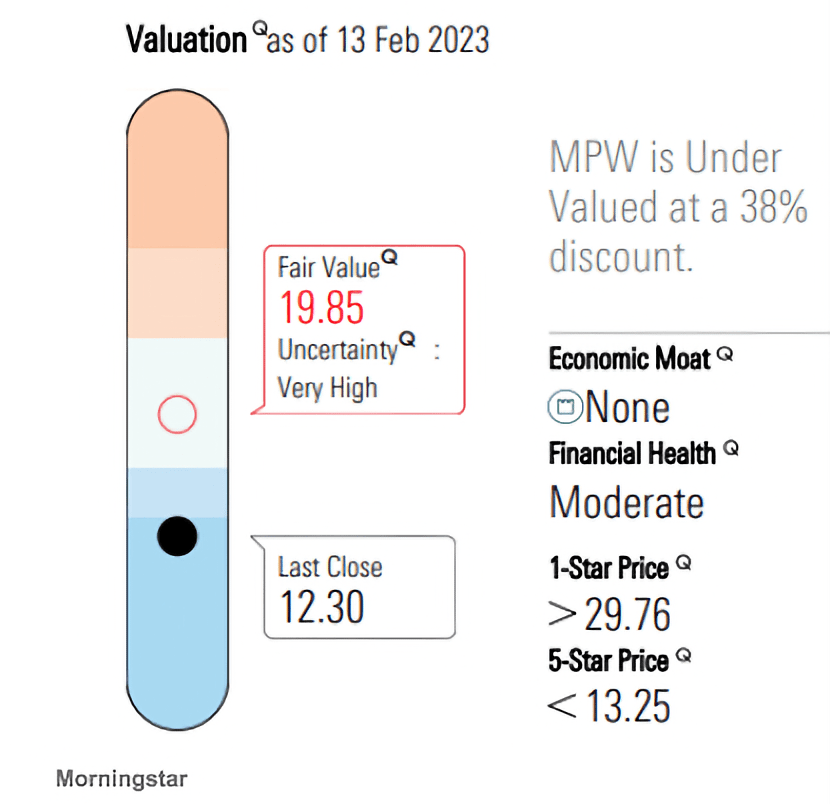

Morningstar bewertet Medical Properties Trust mit einem fairen Wert von 19,85 USD und geht davon aus, dass Medical Properties Trust um 38% unterbewertet ist.

Gemessen an der relativen Bewertung ist Medical Properties Trust stark unterbewertet.

Beachtenswert, der Morningstar 5-Sterne-Preis liegt derzeit bei 11,89 USD, also nur geringfügig unter dem aktuellen Kurs.

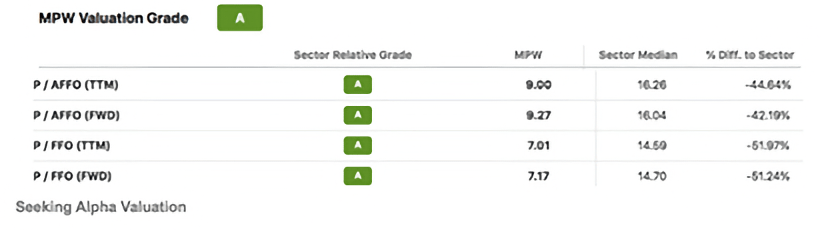

Das normale P/AFFO von Medical Properties Trust für die letzten 5 Jahre beträgt 12,33, d.h. bei einem P/AFFO von 9 wird Medical Properties Trust derzeit mit einem Abschlag von 27% gegenüber seinem eigenen historischen Normalwert gehandelt. Im Vergleich zu seinen Konkurrenten auf P/AFFO-Basis wird Medical Properties Trust mit einem enormen Abschlag von 44%-52% gehandelt.

All dies bedeutet, dass MPW-Aktien zwischen 17,75 und 27 USD wert sein sollten, mit einem Mittelwert von 21,53 USD, was darauf hindeutet, dass Medical Properties Trust mit 12,96 USD um etwa 40% unterbewertet ist.

Tatsächlich ist Medical Properties Trust derzeit so stark unterbewertet, dass es bei einem leichten Anstieg von seinem derzeitigen Kurs-Gewinn-Verhältnis von 7,19 auf ein Kurs-Gewinn-Verhältnis von 7,50 eine annualisierte Gesamtrendite von 10,92% (einschließlich Dividenden) erzielen könnte. Darüber hinaus würde ein moderaterer, aber durchaus realistischer Anstieg des Kurs-Gewinn-Verhältnisses auf das normale 5-Jahres-Kurs-Gewinn-Verhältnis eine Rendite von über 90% bis zum Jahresende ergeben.

Mit anderen Worten: Das wahrgenommene Risiko ist bereits eingepreist und bietet die Chance auf außergewöhnliche Renditen und eine hohe Sicherheitsmarge.

Zusammenfassung

Was wissen wir über Medical Properties Trust vor der mit Spannung erwarteten Veröffentlichung der Ergebnisse am 23. Februar 2023? Als Einkommensinvestoren, die ihre Investitionen in Medical Properties Trust prüfen, sind wir zu einem beruhigenden Ergebnis gekommen, was die Dividendenausschüttung betrifft.

Medical Properties Trust ist in der Krankenhausbranche tätig, einer Branche, in der Krankenhausinsolvenzen im Vergleich zu anderen Branchen sehr selten sind.

Medical Properties Trust ist ein Unternehmen mit vertraglich vereinbarten Mietanpassungen, die jeweils zu Jahresbeginn erfolgen, so dass die Aktionäre ab 2023 mit höheren Mieteinnahmen rechnen können.

Medical Properties Trust ist ein Unternehmen, das seine Dividendenzahlungen auf dem Niveau von 2022 problemlos fortsetzen kann, selbst wenn 50% der Krankenhäuser von Stewards in Schwierigkeiten geraten und nicht in der Lage sind, 50% der Miete zu zahlen. Dieses pessimistische Szenario ist unwahrscheinlich, da es von seinem Kreditgeber eine Kreditverlängerung bis Ende 2023 erhalten hat.

Medical Properties Trust geht davon aus, im Jahr 2023 über liquide Mittel in Höhe von fast 1 Mrd. USD zu verfügen, um seine Expansionspläne zu unterstützen.

Medical Properties Trust ist derzeit so unterbewertet, dass das Abwärtsrisiko begrenzt ist, während das Aufwärtspotenzial weitaus größer ist. Dies ist den Bemühungen des Managements zu verdanken, Bedenken zu zerstreuen, indem es sein Engagement bei Steward reduziert und plant, Aktien im Wert von 500 Millionen USD zurückzukaufen, während der Aktienkurs 50% unter seinem Höchststand liegt.

Das Eigeninteresse des MPW-Managements ist stark auf die Aktionäre und das Wohl des Unternehmens ausgerichtet. Wenn sie von ihren Aktienoptionen profitieren wollen, muss Medical Properties Trust gut performen.

Kurzfristig ist der Aktienmarkt eine Art Stimmungsbarometer. Der Wert von Vermögenswerten kann von Wirtschaftsdaten, der Stimmung der Anleger und natürlich von Short-Reports beeinflusst werden. Die jüngsten Berichte von Viceroy Research unter der Leitung von Fraser Perring (der den Wirecard-Betrug aufgedeckt hat) werden das Feuer der Unsicherheit und Angst um Medical Properties Trust weiter anheizen.

Was sollten langfristig orientierte Anleger tun?

Wir würden die Fundamentaldaten studieren, das Unternehmen angemessen bewerten, den Lärm ignorieren und investieren. Vielleicht hat der Hedgefonds-Manager und CEO von Citadel, Ken Griffin, genau das getan, als er kurz nach dem Erscheinen des zweiten WSJ-Artikels über Medical Properties Trust und des Hedgeye-Kurzberichts mehr als 230.000 Aktien von Medical Properties Trust kaufte und weitere 580.000 Aktien, nachdem Hedgeye bei Twitter über Medical Properties Trust tweetete.

Fazit

Medical Properties Trust bietet einkommensorientierten Anlegern ein außergewöhnliches Wertsteigerungspotenzial mit einer aktuellen Dividendenrendite von über 9%. Das Unternehmen wird voraussichtlich am 23. Februar 2023 (vorbörslich) über seine Ergebnisse berichten. Das Risiko, in ein Unternehmen kurz vor der Veröffentlichung der Ergebnisse zu investieren, ist oft zweischneidig. Es kann ein hervorragender oder ein sehr schlechter Zeitpunkt sein, um eine Position einzugehen.

Die Kursentwicklung einer Aktie unmittelbar nach der Bekanntgabe der Ergebnisse ist in der Regel jedoch nur von kurzer Dauer. Langfristig sind die Fundamentaldaten wichtig, sehr wichtig. Deshalb überlassen wir es dem Anleger, wie viel Risiko er bereit ist einzugehen. Wenn die Bekanntgabe positiv ausfällt, verpasst man möglicherweise eine Gelegenheit, wenn sie negativ ausfällt, könnte sich eine noch bessere Gelegenheit ergeben.

Unabhängig davon scheint Medical Properties Trust auf der Grundlage der oben durchgeführten Untersuchungen eine ausgezeichnete langfristige Wette für den einkommensorientierten Anleger zu sein.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Offenlegung: Die Autoren besitzen Aktien von Medical Properties Trust

Haftungsausschluss: Die Meinungen in diesem Dokument dienen ausschließlich Informations- und Bildungszwecken und sollten nicht als Empfehlung zum Kauf oder Verkauf der genannten Aktien oder zur Vermittlung von Transaktionen oder Kunden verstanden werden. Die in der Vergangenheit erzielten Ergebnisse der besprochenen Unternehmen werden sich möglicherweise nicht fortsetzen und die Unternehmen werden möglicherweise nicht das prognostizierte Gewinnwachstum erzielen. Wir gehen davon aus, dass die Informationen in diesem Dokument zutreffend sind, aber unter keinen Umständen sollte jemand aufgrund der darin enthaltenen Informationen handeln. Wir empfehlen niemandem, auf der Grundlage von Anlageinformationen zu handeln, ohne zuvor einen Anlageberater zu konsultieren, um die Eignung solcher Anlagen für seine spezifische Situation zu prüfen.

Ich bitte zu beachten, dass der Artikel vor der Veröffentlichung der Quartalszahlen am 23. Februar geschrieben wurde. Nach der Veröffentlichung ist klar, dass das Management von MPW die Prognose für 2023 ans untere Ende dessen gesetzt hat, was im Artikel besprochen wurde.

Das heißt nicht, dass es so kommen muss. Ich persönlich glaube ja eher, dass das Management jetzt das Worst Case Szenario (untere Ende der Prognose bei 1,50 USD/Aktie AFFO) ausgepackt hat, um dann in Zukunft glänzen zu können.

Aber mit Glaube kommt man an der Börse bekanntlich nicht weit, oder?

Immerhin ist bei 1,50 USD/Aktie AFFO die Dividende von 1,16 USD/Aktie weiterhin mehr als gedeckt.

Aktuell sind ca. 24% aller Aktien von MPW leerverkauft. Auch etwas, was man im Hinterkopf behalten sollte.

Wie hat euch der Artikel gefallen? Soll es mehr davon (also mehr von Fastgraphs Research) hier auf dem Blog geben oder eher nicht?

Ich habe oben in der Einleitung ein 2. Video von Chuck Karneval als Update nach den aktuellen Quartalszahlen hinzugefügt.

Für alle die in MPW investieren wollen: Unbedingt vorher schauen!

CU Ingo.

am Freitag nochmal – 5,30 % auf etwa 10,50$. Immobilien(Reits) + steigende Zinsen. Eine toxische Gemengelage, vor allem wenn man das Ende der Fahnenstange bei den Zinsen noch nicht sehen kann. Der COO von MPW Emmett McLean geht nach über 20 Jahren zum denkbar ungünstigsten Zeitpunkt.

Das Neugeschäft findet, solange die Zinsen nicht kalkulierbar sind, nicht statt und das Bestandsgeschäft schwächelt. OK, mit antizyklischen Käufen kann man das meiste Geld verdienen, aber vielleicht gibt es MPW nächste Woche schon für 9,50$ ? Was kommt nach der Nichterhöhung der Dividende? die Kürzung?

Nun Ja, ein Fall für die Watchlist, aber kein Kauf für mich in der unmittelbar nächsten Zeit.

Grüße@ Ingo + Leser hier

Hi Thomas!

Danke fürs Vorbeischauen.

Das der COO geht muss nichts bedeuten, ist aber ohne Zweifel ein schlechtes Timing.

Neugeschäft könnte mit den geplanten über 900 Millionen in Cash finanziert werden, ohne neue Schulden aufzunehmen, also zinsunabhängig. Oder man zahlt damit Schulden ab, um die vorhandene Zinslast zu stabilisieren (im Falle von Refinanzierungen) oder zu reduzieren und pausiert die Expansion. Das ist das, was ich wohl machen würde. Schulden konsolidieren und die Lage beobachten.

Das Aktienrückkaufprogramm hilft an der Stelle wohl auch, Cash Flow einzusparen. Ich gebe zu, ich weiß grad nicht, welche durchschnittliche Zinslast für Fremdkapital MPW hat, um das besser einschätzen zu können. Da müsste ich nochmal tiefer rein gehen und nachrechnen.

Das die Dividende gleichgeblieben ist, sehe ich dafür erstmal als neutral an. Kann auch einfach nur ein Ausdruck davon sein, dass das Management konservativ denkt. In der Richtung verläuft ja auch die Kommunikation aktuell. Positiv, aber mit Vorsicht aka konservativ.

Wie im Artikel ausführlich erklärt, Worst Case sind 1,50 USD/Aktie AFFO und die Dividende kostet 1,16 USD/Aktie. Und Worst Case rechnet 50% Mieteinnahmenverlust bei Steward ein. Ich finde da ist viel Sicherheitspuffer enthalten.

Alles unter der Voraussetzung, die Bilanz wurde in den Punkten nicht geschönt, wie es ja der Short-Report von Perring andeutet.

Grüße aus Kuala Lumpur.

CU Ingo.

Moin Ingo,

der Artikel von Fastgraphs Research hört sich für mich primär wie ein Lobgesang zu MPW an.

Bei solchen Texten klingeln bei mir immer die Alarmglocken.

Wenn alle Artikel bei Fastgraphs Research in diese Richtung gehen würden, hätte ich keinen Bedarf daran.

Grundsätzlich hätte ich aber an weiteren Artikeln Interesse, um mir ein weiteres eigenes Bild über die Fastgraphs Research Artikel zu machen.

Wie ich Dir ja mitteilte, habe ich alle meine MPW Anteile mit einem Verlust von 250€ (einschl. Dividenden) verkauft. Und ich bin froh darüber, so gehandelt zu haben. Nach dem Geschäftsbericht ein ganz schöner Absacker. Heute nachbörslich noch weiter runter.

Für 2023 sehe ich keine guten Zeiten für MPW aufkommen.

Aber, schaun wa ma.

Ansonsten verfolge ich Deine Backpacker Berichte täglich. Bangkok – da wäre ich auch gerne mal wieder. Ich mache aber noch 4 1/2 Jahre intensiv Investing. Aber dann in 5 Jahren, werde ich dagewesen sein, falls nicht Wladimirowitch mir einen Strich durch die Rechnung macht. Zu Deiner Annahme im Zug mit Sitzplatz und so wegen Alter, ja, sehe ich auch so. Mit 30 hätte ich auch stundenlang im Zug stehen können. Heute ist das gar nicht mehr drin. Ich kann Dir sagen: Ü50 ist nochmal ne andere Klasse als Ü40 ;-))

Biste noch in Malaysia unterwegs aktuell?

Wünsche Dir weiterhin die tollsten Reiseerlebnisse. Ich mache die Reise auf Deinem Blog mit.

LG Alf

Hi Alf!

Danke fürs Vorbeischauen.

Der Grundton bei Chuck Carneval aka Mr. Valuation ist immer so positiv, ja. Kann man mögen oder nicht, ich mag es und kann es richtig einordnen.

Mir hat es sehr geholfen, damals mit dem richtigen und einem positiven Mindset mein Depot langfristig anzulegen und aufzubauen. Die Artikel von ihm auf SeekingAlpha, später auch seine Videos, und dazu der ehemalige Blog DividendMantra von Jason Fieber. Das waren die 2 Treiber, warum ich losgelegt habe und ich bin dankbar, dass sie mich überzeugt haben.

Ein wenig rosarote Brille kann an der Börse manchmal nicht Schaden. Meine Meinung. 😉

Bzgl. Reisen, na 5 Jahre sind ja eine überschaubare Zeitspanne. Die Zeit wird schneller vergehen, als du denkst.

Dann machen wir einen Mission-Cashflow.de Stammtisch in Bangkok. 😀

Ja bin noch in Malaysia. Aktuell in Kuala Lumpur. Die Tagebucheinträge auf Backpackershomde.de sind etwas 3-4 Wochen in Verzug aktuell.

Ich geb mir Mühe das aufzuholen. 🙂

Grüße aus Kuala Lumpur.

CU Ingo.

Moin Ingo,

danke für Deine Erklärung zu Chuck Carneval aka Mr. Valuation. Dann kann ich damit besser umgehen.

Gerne weitere Artikel.

LG Alf

🙂 🙂 Mission-Cashflow-Stammtisch-Terminal-21 🙂 🙂

Sehr interessanter Beitrag, vielen Dank Ingo – gerne auch mehr dieser Art!

Bei MPW sorgt m.E. eine unheilvolle Mischung aus Short-Sellern, Zinsängsten und Mieterproblemen für die gegenwärtige (ich möchte es nennen) Panik am Markt.

Wie in Beitrag erwähnt ist selbst bei einem ausgesprochenen Negativ-Scenario die Dividende noch finanzierbar. MPW wird aktuell ja fast wie ein Pleitekandidat gesehen.

Nach dem Absturz in Folge der Q4-Zahlen mit unerwarteten Wertberichtigungen und Write-offs liegt die Div.rendite jetzt bei satten 11,0 Prozent. Das werde ich am Montag zu weiteren Nachkäufen nutzen!

Damit dürfte dann auch mein Jahresziel einer fünfstelligen Netto-Dividendensumme erreicht sein, wobei MPW mit unter 3% Depotanteil noch vertretbar ist. Auch B.A.T. erholt sich ja schon wieder von der Q4-Bekanntgabe.

Schöne Reiseerlebnisse weiterhin!

Hi Gerry!

Danke fürs Vorbeischauen.

Sollte MPW die Bilanz wie vorgeworfen geschönt haben, könnten sie ja in der Tat ganz schnell ein Pleitekandidat werden. Von daher macht der Markt nur das, was er halt macht. Das Risiko Einpreisen und ein bisschen Panik hilft, um eine ordentliche Übertreibung draus zu machen.Grüße au

Bei 9 EUR könnte ich ggf. auch nochmal schwach werden. Dann würde ich die 200 Stück vollmachen. Mehr werden es aber im Dividendenaktiendepot mit Sicherheit nicht.

Das Risiko wird über die Positiongröße und regelmäßiges Informieren (widerspricht eigentlich dem passiven Ansatz, aber die Renditeaussicht ist zu lecker) kontrolliert. 200 Stück zum Durchschnitts-EK von dann 10 EUR/Aktie wären 1,5% vom Portfolio. Das reicht dann.

Grüße aus Kuala Lumpur.

CU Ingo.

Hi Ingo,

die Verlinkung der Originalquelle würde mir schon völlig ausreichen. Dazu dann noch deine Meinung und dann ist doch alles tutti. Bist ja selbst auch investiert. Bin vor nen paar Monaten mit 1000 Euro zu 10% Dividendenrendite rein. Die Positionsgröße ist klein, von daher ist es mir den Zock wert. Mit jeder Dividendenzahlung sinkt das Risiko. Ein Vorwurf ist ja auch Bilanzschönung wegen der vergebenen Darlehen. Nach Wirecard weiß ich: Wo Rauch ist, ist auch Feuer.

VG

Stefan

Hi Stefan!

Danke fürs Vorbeischauen.

Bei der Übersetzung geht es ja darum, diese Informationen auch den deutschen Lesern zugänglich zu machen, die kein Englisch verstehen oder sich einen solch langen Artikel im Original nicht zutrauen.

Ich fände es schade, wenn diese Informationen nicht weiter Verbreitung finden würden. Außerdem passt diese Art von Inhalten meiner Meinung nach gut zu meinem Blog.

Ja, den Spruch mit „Wo Rauch ist, da ist auch Feuer!“ hab ich mir seit Wirecard gemerkt. Das Problem hier, dieser Fraser Perring hat zwar Wirecard mit aufgedeckt, aber er hat auch viel Müll produziert, wo nichts bei rumgekommen ist. So’n klein wenig erinnert er mich halt an Dirk Müller.

Das macht es nicht leicht, die Schwere der Vorwürfe richtig einzuordnen. Mir zumindest fällt es schwer. 😉

MPW erinnert mich außerdem auch ein wenig an OHI vor ein paar Jahren. Da war das gleiche Spiel und was ist passiert? Nichts!

Wie gesagt, es ist nicht leicht, da durchzusteigen. Vorsicht ist angeraten und dann bei solchen Werten wie MPW und OHI immer genau hinschauen und beobachten.

Grüße aus Kuala Lumpur.

CU Ingo.

Ja, wenn man mit den Tags accounting fraud (Bilanzfälschung) + MPW bei Google sucht, findet man schnell

folgendes : https://viceroyresearch.org/wp-content/uploads/2023/01/Viceroy-Research-MPW-26-Jan-2023.pdf

zwar englisch, aber auf 33 Seiten eine detaillierte Auflistung von „whats going wrong“

dahinter steht die Shortsellerlegende Fraser John Perring, der auch bei dem Sturz von Wirecard mit dabei war.

Es ist zumindest Rauch da.

Hi Thomas!

Danke fürs Vorbeischauen.

Der Artikel geht auf einige dieser Punkte im Hinblick auf die Tragfähigkeit der Dividende ein.

Bei dem Wort Shortsellerlegende muss ich aber die Stirn runzeln. Wie gerade in einem anderen Kommentar gesagt, der hat auch viel Müll produziert und erinnert mich an Dirk Müller.

Und das ist jetzt keine Auszeichnung. 😀

Aber ja, es ist Rauch da. Also Vorsicht und wer risikoavers ist, der sollte hier so oder so die Finger von lassen.

Grüße aus Kuala Lumpur.

CU Ingo.

Deine Meinung ergänzend wäre noch interessant. Insbesondere wenn im Artikel kein wirkliches Wort über Risiken verloren wird. Wäre es wirklich ein solcher „no brainer“ wären ja noch mehr drin. Da mag ich Seeking Alpha ganz gerne für ein umfassenderes Bild.

Wenns nur um die Dividende geht wärs nix für mich. Die 9% bekomm ich bei OHI mit ungleich niedrigerem Risiko genauso.

Das ist für mich auch kein wirkliches Langfrist-Investment. Überlege mit einer kleinen Position rein zu gehen, in der Erwartung, den Kursanstieg innerhalb 1 Jahres mitnehmen zu können.

Was im Artikel nicht erwähnt wird, dafür hier sind die Umstände des Deals, die nicht nur positiv sind:

https://seekingalpha.com/article/4579949-medical-properties-trust-commonspirit-deal-mixed-implications-hold

Die Schlammschlacht in den Kommentaren kann man sich sparen bzw. nutze ich das als zusätzliche Warnung. Wenn Leute so emotional bei einer Aktie reagieren kommt selten was gutes bei rum…

Danke fürs Teilen!

Hi Andreas!

Danke fürs Vorbeischauen.

MPW als Turnaround? Kann man auch machen, wieso nicht?

Ich bin investiert in MPW und denke nicht, dass an den Vorwürfen etwas dran ist. Ich halte die aktuelle Phase für eine Übertreibung und eine gute Einstiegsmöglichkeit.

Aber was weiß ich schon. Ich hab ähnliches bei Wirecard gesagt und dann? Wenn es Bilanzbetrug ist, dann ist eh alles für’n Eimer und als Privatanleger hat man keine Chance, es mit Sicherheit zu wissen.

In dem Fall bleibt einem nur, grundsätzlich Abstand von allen Werten zu nehmen, wo solche Gerüchte oder Anschuldigungen auftauchen. Das wäre dann das Spiel auf Sicherheit (Play it safe).

Daran ist nichts Verwerfliches, eher im Gegenteil. Aber dann wird man auch kaum solche Werte wie OHI ins Depot aufnehmen bzw. alles mit überdurchschnittlich hohen Dividendenrenditen von vornherein ausschließen müssen.

Grüße aus Kuala Lumpur.

CU Ingo.

Hatte noch einen Kommentar mit einem Link drin, der taucht nicht auf, darum nochmal ohne Link.

Die einfache Google-Suche mit den Tags accounting fraud + MPW führt sofort und ohne Umschweife auf die website von viceroyresearch.org. Man kann wissen, das dahinter Fraser John Perring steckt. Spätestens seit Wirecard wissen wir, das das keine kleine Nummer ist. Wir sehen auch, das er an MPW aktuell dran ist.

Spannend. Man könnte sich jetzt MPW auf die daily watch setzen. mal sehen, wie es ausgeht.

Geht es schlecht aus, gut für mich, denn ich bin nicht drin. Geht es für MPW gut aus, dann heißt es wegen shortsqueeze schnell sein. So sieht es für nach einem kurzen Rundumblick aus.

Hi Thomas!

Doch taucht auf, sobald ich ihn freigebe. Also jetzt. 😉

Kommentare mit Links werden zurückgehalten, wegen SPAM Verdacht. Geht leider bei all dem SPAM nicht anders.

CU Ingo.

Nochmal was zum Thema Übersetzen allgemein. Achtung keine Kritik am obigen Artikel.

Der mündige, interessierte und informierte Aktieninteressent (wie ich zum Beispiel) kann zwar kein natives Englisch, aber jeder gängige Browser hat heute eine Übersetzungsfunktion. Zur Not mit copy&paste und rein in den GoogleÜbersetzer. Es klappt auch schon nur mit dem Foto vom Text. Also wer will, kriegt alles raus, was irgendwo auf englisch steht. Das ist heute kein Hindernis mehr. Wer dazu nicht in der Lage ist oder sich davon abhalten läßt, ist halt im Nachteil im Rennen um die wichtigen Infos.

Hi Thomas!

Kleine Anmerkung dazu, ich würde DeepL.com dem Google Übersetzer immer vorziehen. So viel besser. 😉

Und Vorsicht bei doppelter Verneinung, da straucheln sie alle gern einmal und übersetzen das Gegenteil. Kann bei Investitionen ins Auge gehen!

CU Ingo.

Hi Ingo,

interessanter Beitrag. Grundsätzlich ist mir Chuck ein wenig zu positiv. Aber er hat sicher seine Erfahrungen gesammelt. Es gab ja bereits zuvor einige Videos von ihm über MPW.

Von Medical Properties habe ich mich trotzdem vor einigen Wochen getrennt und den Erlös in Global Medical REIT gesteckt. (Zu dem Zeitpunkt bei gleicher Dividendenrendite, ohne Shortsellerattacken und Bilanzfälschungsverdacht)

Ich beobachte den weiteren Verlauf nun erstmal von der Seitenlinie und kann wieder entspannt schlafen.. 😉

Drücke die Daumen, dass es gut ausgeht.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Ich mag diese Positivität (Ist das ein Wort?) zur Abwechslung. Viele Artikel sind ja doch immer argh vorsichtig oder gar negativ. Logisch, damit lässt sich mehr „verkaufen“. Kennt man ja von der Presse allgemein.

Solange man den Artikel mit gesunder Skepsis aufnimmt, so wie man jeden Artikel aufnehmen sollte, dann ist alles gut.

Global Medical kenne ich nicht, aber das Fastgraphs sagt mir, dass es die noch nicht lange gibt. Zumindest nicht als REIT, korrekt? Was überzeugt dich da, dass die hohe Dividendenrendite nicht wie üblich ein Warnsignal ist?

Grüße aus Kuala Lumpur.

CU Ingo.

Hi,

Der IPO fand 2015 statt. (GMRE ist logischerweise deutlich kleiner und hat dementsprechend noch kein Creditrating)

Von der Payoutratio, der Verschuldung und dem Wachstum nehmen sich beide nicht viel. GMRE hat die Schulden allerdings so strukturiert, dass erst Mitte 2026 die nächste Refinanzierung ansteht. Vom Wachstum traue ich GMRE aufgrund der Größe auch etwas mehr zu. Die Dividende wird seit 2 Jahren erhöht.

GMRE vermietet sog. „MOBs“ (Medical Office Buildings, z.b. Arztpraxen, Augenkliniken, Rehakliniken, Operationszentren usw.), die im Vergleich zu den KH von MPW deutlich kleiner sind. Laut den Investorenunterlagen liegt die Mietdeckung der Betreiber beim 5-fachen, bei MPW nur beim 2-fachen. Außerdem macht der größte Betreiber von GMRE nur ~5 % aus (verteilt auf mehrere Standorte), Steward ist auch enthalten, aber nur mit ~2%.

Insgesamt, unter Berücksichtigung der Shortsellervorwürfe und bei ähnlicher Bewertung fühle ich mich bei GMRE besser aufgehoben. (Vorliebe für Smallcaps ist aber auch vorhanden ;-))

LG

Sebastian

Danke für die zusätzlichen Infos bzgl. GMRE!