Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im März 2020!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Anmerkung: Der Artikel wurde mehrheitlich am Dienstag & Mittwoch (10. & 11. März) geschrieben. Aufgrund der extremen Marktbewegungen, hauptsächlich wegen des Themas Corona-Virus, sind die Kurse jetzt am Freitagabend (13. März) gänzlich in anderen Regionen. Also nicht wundern, wenn vielleicht der ein oder andere Preis etwas seltsam wirkt 😉 !

5 Ideen für deine Watchlist im März 2020

In dieser Ausgabe dabei: CVX, PFE, UPS, CSCO & VTR

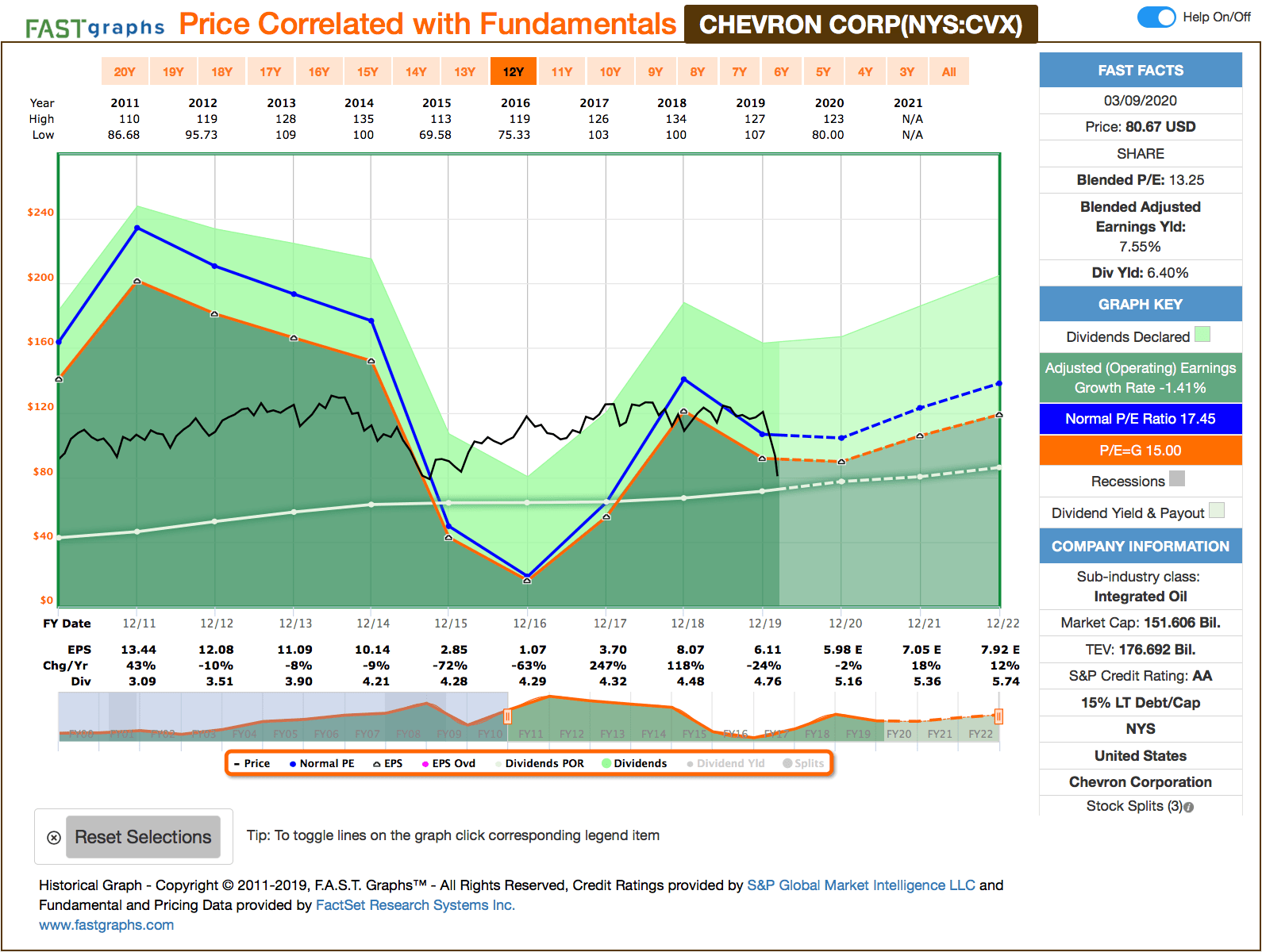

Idee #1: Chevron Corp. (CVX)

Die Chevron Corporation ist über ihre Tochtergesellschaften weltweit in integrierten Energie-, Chemie- und Ölgeschäften tätig. Das Unternehmen ist in zwei Segmenten tätig: Upstream und Downstream. Das Upstream-Segment befasst sich mit der Exploration, Entwicklung und Produktion von Rohöl und Erdgas, der Verarbeitung, Verflüssigung, dem Transport und der Wiederverdampfung von verflüssigtem Erdgas, dem Transport von Rohöl über Pipelines sowie dem Transport, der Lagerung und der Vermarktung von Erdgas und betreibt eine Gasverflüssigungsanlage. Das nachgelagerte Segment beschäftigt sich mit der Raffinierung von Rohöl zu Erdölprodukten, der Vermarktung von Rohöl und raffinierten Produkten, dem Transport von Rohöl und raffinierten Produkten über Pipelines, Seeschiffe, Motorausrüstung und Eisenbahnwagen sowie der Herstellung und Vermarktung von petrochemischen Grundstoffen, Kraftstoff- und Schmiermittelzusätzen sowie Kunststoffen für industrielle Zwecke. Die Chevron Corporation ist auch in den Bereichen Cash-Management und Schuldenfinanzierung, Versicherungsgeschäfte, Immobilien und Technologie tätig. Das Unternehmen war früher unter dem Namen ChevronTexaco Corporation bekannt und änderte 2005 seinen Namen in Chevron Corporation. Die Chevron Corporation wurde 1879 gegründet und hat ihren Hauptsitz in San Ramon, Kalifornien.

Der Corona-Virus war wohl nicht genug. Nein, die Saudis mussten natürlich zusätzlich noch einen Preiskrieg rund ums Öl anfangen, nach dem Russland ihnen im Sandkasten die Förmchen geklaut hat, sprich bei den Preisabsprachen nicht so recht mitspielen wollte. Bähm! Und schon haben wir extreme Abverkäufe am Markt bei allen Unternehmen, die auch nur annähernd etwas mit Öl zu tun haben.

So trifft es bei mir im Depot auch Chevron ziemlich hart und der Wert ist seit sehr langer Zeit mal wieder in einer Preisregion angekommen, wo ich über einen Nachkauf nachdenke. Dabei wird meine Entscheidung aber zwischen Exxon Mobil, Royal Dutch Shell und eben Chevron fallen und es wird auch nur ein kleiner Zukauf werden. Ich möchte auf jeden Fall den Anteil an Öl relativ klein halten im Depot.

Chevron und Royal Dutch Shell haben gegenüber Exxon Mobil den Vorteil, das beide einen besseren Cash Flow vorweisen können und wenn mich nicht alles täuscht, auch die Verschuldung nicht ganz so hoch ist. Die Dividende kann auch bei niedrigen Ölpreisen noch gezahlt werden, ohne an die Substanz zu gehen.

Chevron hat gegenüber Royal Dutch Shell den Vorteil, dass die Dividende immer noch regelmäßig gesteigert wird, wohingegen Royal Dutch Shell bereits mit einer zweistelligen Dividendenrendite lockt.

Eine schwierige Entscheidung. Was wäre euer Favorit und warum? Chevron, Exxon Mobil oder Royal Dutch Shell? Oder ist Öl für euch bereits gestorben?

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 33 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,0% und in den letzten 3 Jahren um 3,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) sank von 13,44 USD in 2011, auf 6,11 USD in 2019 und für 2020 werden 5,98 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,2 und liegt damit unter dem Schnitt der letzten Jahre von 17,4.

Die Dividendenrendite (Dividend Yield) beträgt 7,5%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 59,0%.

Ich finde Preise um und unterhalb von 70,- USD bzw. 63,- EUR interessant und je höher die Dividende, umso besser. Letzteres aber mit der Einschränkung, dass diese vom operativen Cash Flow gedeckt sein sollte und nicht zu oft aus der Substanz gezahlt wird.

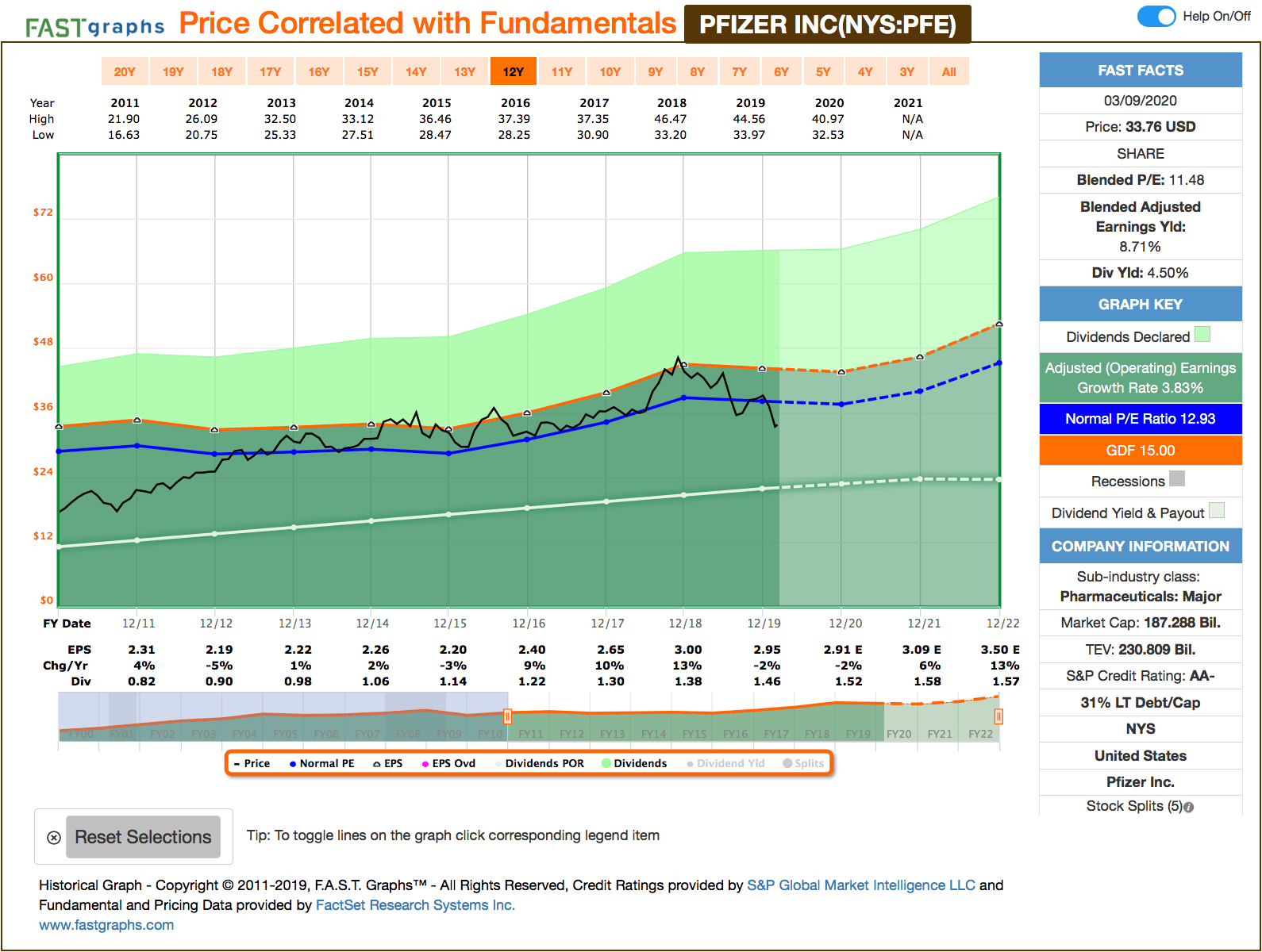

Idee #2: Pfizer Inc. (PFE)

Pfizer Inc. entwickelt, produziert und verkauft weltweit Produkte für das Gesundheitswesen. Das Unternehmen bietet Medikamente und Impfstoffe in verschiedenen therapeutischen Bereichen an, darunter auch in der Inneren Medizin, wie z.B. Herz-Kreislauf-Stoffwechsel und Schmerzmittel unter den Familienmarken Eliquis, Chantix/Champix und Premarin; Onkologie, wie z.B. Biologics, kleine Moleküle, Immuntherapien und Biosimilars unter den Marken Ibrance, Sutent, Xtandi, Xalkori, Inlyta, Braftovi + Mektovi sowie sterile injizierbare und anti-infektiöse Medikamente unter den Marken Sulperazon, Medrol, Vfend und Zithromax. Das Unternehmen bietet auch Medikamente und Impfstoffe in verschiedenen therapeutischen Bereichen an, wie z.B. Pneumokokken- und Meningokokken-Erkrankungen sowie durch Zecken übertragene Enzephalitis unter den Marken Prevnar 13/Prevenar 13 (Kinder/Erwachsene), FSME-IMMUN, Nimenrix und Trumenba; Biosimilars für chronische Immun- und Entzündungskrankheiten unter den Marken Xeljanz, Enbrel, Inflectra und Eucrisa sowie Amyloidose, Hämophilie und endokrine Erkrankungen unter den Marken Vyndaqel/Vyndamax, BeneFIX, Genotropin und Refacto AF/Xyntha. Darüber hinaus ist das Unternehmen im Bereich der Auftragsfertigung tätig. Es beliefert Großhändler, Einzelhändler, Krankenhäuser, Kliniken, Behörden, Apotheken und Büros von Einzelanbietern sowie Zentren für Krankheitskontrolle und Prävention. Im Rahmen des Unternehmens bestehen Kooperations- und/oder Co-Promotion-Vereinbarungen mit Bristol-Myers Squibb Company und Astellas Pharma US, Inc.; eine Lizenzvereinbarung mit Akcea Therapeutics, Inc., eine strategische Allianz mit Verily Life Sciences LLC und eine Kooperationsvereinbarung mit Merck KGaA. Pfizer Inc. wurde 1849 gegründet und hat seinen Hauptsitz in New York, New York.

In meinem Depot hätte ich neben AbbVie, Gilead Sciences und Johnson & Johnson durchaus noch Platz für einen weiteren Wert aus der Pharmaindustrie und schaue mir deswegen auch Pfizer mal wieder etwas genauer an.

Das Unternehmen macht im Moment eine Phase der Konsolidierung durch und trennt sich von vielen Produkten, wo der Patentschutz entweder bereits ausgelaufen ist oder demnächst auslaufen wird. Scheinbar ist die Generika-Sparte nicht so margenträchtig, wie man sich das wünscht und deswegen muss das Zeugs weg. Das Ganze wird in eine Art Joint Venture mit dem Namen Upjohn ausgelagert und man gibt dort solch illustre Dinge wie Viagra mit rein.

Kurzfristig sinkende Umsätze sollten also keine allzu großen Bauchschmerzen verursachen, solange dadurch die Marge steigt und man sich schlanker für die Zukunft mit dem Fokus auf Biopharma aufstellt. In Kürze kommen einige neue Produkte auf den Markt, z.b. Acetaminophen in Verbindung mit Ibuprofen (hier ist Pfizer aber nicht allein unterwegs) oder Tanezumab, und auch die Pipeline an Neuentwicklungen ist sehr gut gefüllt. Letzteres ist aber immer mit einem gewissen Risiko verbunden, falls es keine Genehmigung für die Markeinführung gibt.

Potential ist bei Pfizer auf jeden Fall vorhanden und die Frage wird sein, wie gut sie dieses ausspielen werden und wie die Neuaufstellung des Konzerns vielleicht gänzlich neue Möglichkeiten frei schaltet.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,1% und in den letzten 3 Jahren um 6,3% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,31 USD in 2011, auf 2,95 USD in 2019 und für 2020 werden 2,91 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,5 und liegt damit unter dem Schnitt der letzten Jahre von 12,9.

Die Dividendenrendite (Dividend Yield) beträgt 4,5%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 48,7%.

Ich finde Preise um und unterhalb von 25,- USD bzw. 22,50 EUR interessant und immer, wenn die Dividendenrendite auf 5% oder mehr steigt.

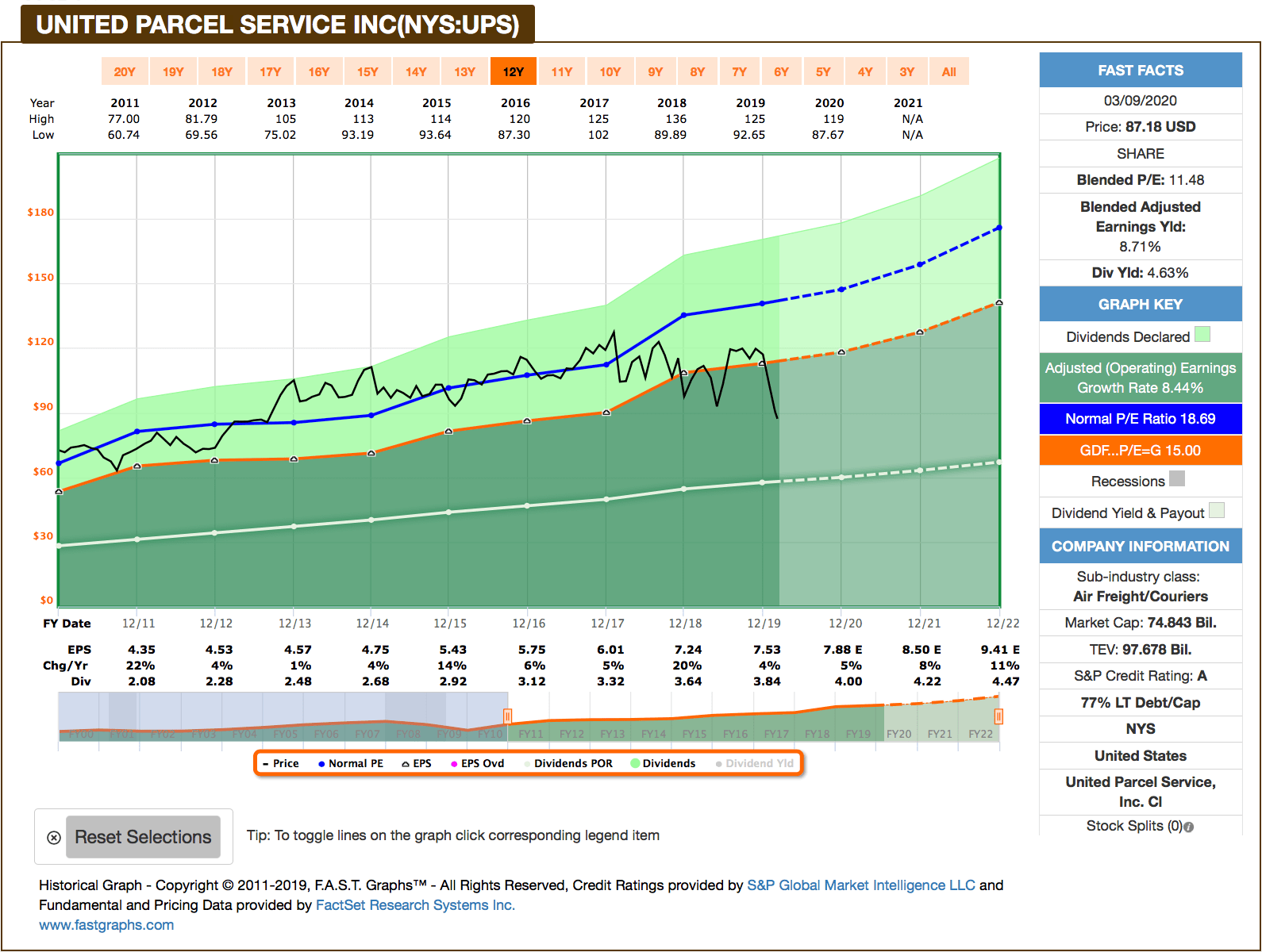

Idee #3: United Parcel Service Inc. (UPS)

United Parcel Service, Inc. bietet Brief- und Paketzustellung, Spezialtransporte, Logistik und Finanzdienstleistungen. Das Unternehmen ist in drei Segmenten tätig: U.S. Inlandspaket, internationales Paket und Lieferkette und Fracht. Das Segment U.S. Domestic Package bietet die zeitgenaue Zustellung von Briefen, Dokumenten, Kleinpaketen und palettierter Fracht durch Luft- und Bodendienste in den Vereinigten Staaten. Das internationale Paketsegment bietet garantierte tages- und zeitgenaue internationale Versanddienste in Europa, im asiatisch-pazifischen Raum, in Kanada, Lateinamerika, auf dem indischen Subkontinent, im Nahen Osten und in Afrika. Dieses Segment bietet garantierte zeitdefinierte Express-Optionen, einschließlich Express Plus, Express und Express Saver. Das Segment Supply Chain & Freight bietet internationale Luft- und Seefrachtspedition, Zollabfertigung, Verteilung und Nachverkauf sowie Post- und Beratungsdienste in etwa 200 Ländern und Gebieten; Klein- und Großraumtransporte für Kunden in Nordamerika; multimodale Transporte; und wertschöpfende Erfüllungs- und Transportmanagementdienste sowie Produktklassifizierung, Handelsmanagement und Zollrückerstattungsdienste. Das Unternehmen verfügt außerdem über Versicherungs-, Finanzierungs- und Zahlungsdienstleistungen. Es betreibt eine Flotte von etwa 125.000 Paketautos, Lieferwagen, Traktoren und Motorrädern und besitzt 52.000 Container, die für den Transport von Fracht in seinen Flugzeugen verwendet werden. United Parcel Service, Inc. wurde 1907 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

UPS als eines der führenden Logistikunternehmen dieser Welt wird desöfteren nachgesagt, besonders anfällig für Krisen bzw. Rezessionen zu sein und auch gern als Frühindikator für eben solche zu dienen.

Ich kann jetzt anhand des Kursverlaufs nicht unbedingt behaupten, dass hier etwas dramatischeres passiert wäre als das, was dem allgemeinen Markt nicht auch passiert ist in den letzten Tagen. Natürlich hat der Kurs von UPS ebenfalls gelitten und bietet in meinen Augen aktuell wieder mal eine attraktive Einstiegsgelegenheit mit einer Dividendenrendite nahe der 5% Marke.

Die große Frage bei UPS wird sein, ob wir im Zuge des Corona-Virus nun doch mit einer länger andauernden Rezession rechnen müssen oder ob sich das Ganze nicht doch schon wieder kurzfristig, sagen wir mal innerhalb von 1-2 Quartalen, erholt.

Im ersteren Fall wird der belohnt, der einfach noch weiter abwartet und dann später zu noch tiefere Kursen einsteigt. Wer eher von der kurzfristigen Erholung ausgeht, der kann jetzt aber bereits mit einer ersten Tranche seine Zehen ins kalte Wasser stecken und schauen, wie es die nächste Zeit dann weiter geht.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 11 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,9% und in den letzten 3 Jahren um 7,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,35 USD in 2011, auf 7,53 USD in 2019 und für 2020 werden 7,88 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,5 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 18,7.

Die Dividendenrendite (Dividend Yield) beträgt 4,6%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 53,0%.

Ich finde Preise unterhalb von 90,- USD bzw. 81,- EUR interessant und solange die Dividendenrendite über 4% notiert.

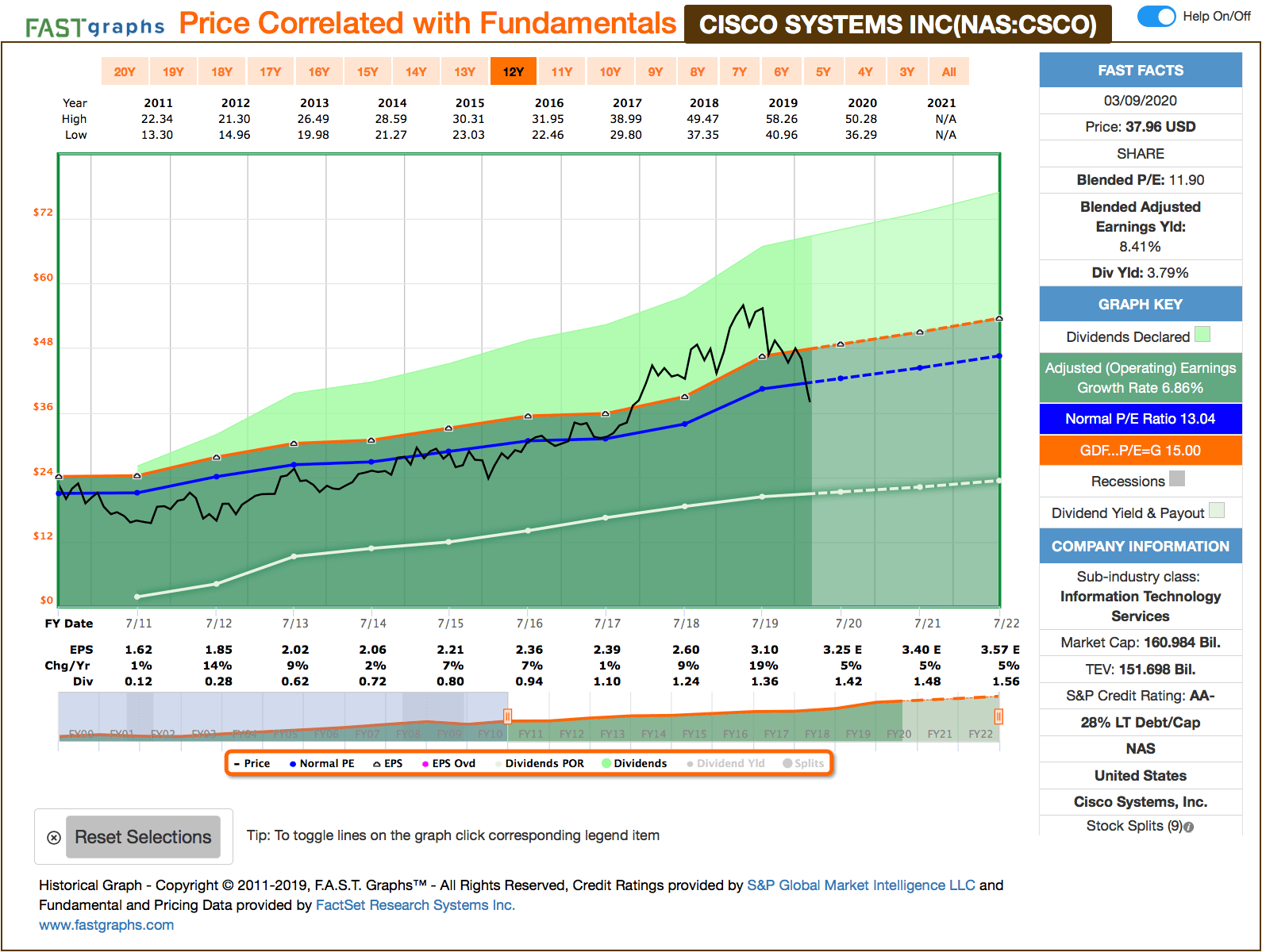

Idee #4: Cisco Systems Inc. (CSCO)

Cisco Systems, Inc. entwickelt, fertigt und vertreibt auf dem Internet-Protokoll basierende Netzwerk- und andere Produkte der Kommunikations- und Informationstechnologiebranche in Amerika, Europa, dem Nahen Osten, Afrika, dem asiatisch-pazifischen Raum, Japan und China. Das Unternehmen bietet Infrastrukturplattformen, einschließlich Netzwerktechnologien wie Switching-, Routing-, Drahtlos- und Rechenzentrumsprodukte, die so konzipiert sind, dass sie zusammenwirken, um Netzwerkfunktionalität bereitzustellen und Daten zu transportieren und/oder zu speichern. Außerdem bietet das Unternehmen Produkte für die Collaboration an, die Unified Communications, Cisco TelePresence und Konferenzen sowie das Internet der Dinge und Analysesoftware umfassen. Darüber hinaus bietet es Sicherheitsprodukte wie Netzwerksicherheit, Cloud- und E-Mail-Sicherheit, Identitäts- und Zugriffsmanagement, fortschrittlichen Schutz vor Bedrohungen und Unified Threat Management-Produkte sowie Cloud- und Systemverwaltungsprodukte. Des Weiteren bietet das Unternehmen eine Reihe von Service- und Support-Optionen für seine Kunden an, darunter technischen Support und erweiterte Dienstleistungen. Es bedient Unternehmen verschiedener Größen, öffentliche Einrichtungen, Regierungen und Dienstanbieter. Das Unternehmen verkauft seine Produkte und Dienstleistungen sowohl direkt als auch über Systemintegratoren, Dienstanbieter, andere Wiederverkäufer und Distributoren. Cisco Systems, Inc. wurde 1984 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

In Zeiten wie diesen, wo die Liquidität von Unternehmen und Banken über Hopp oder Top entscheidet, haben höchstwahrscheinlich Unternehmen wie Cisco, die nur wenige oder überschaubare Schulden haben, einen großen Vorteil. Sie können weiter den Fokus auf das operative Geschäft lenken und müssen sich nicht vorrangig um die so gefürchteten Liquiditätsengpässe sorgen.

Man kann also alle Kräfte auf das tägliche Geschäft, die Lösung von Problemen und die Erreichung der Ziele bündeln. Man muss nicht evtl. dumme Entscheidungen treffen, z.b. den Verkauf einer wichtigen Sparte, nur um Cash zu generieren, was vielleicht in Zukunft einen systematischen und nachhaltigen Nachteil für das Unternehmen darstellt.

Cisco ist in eben dieser vorteilhaften Position und deswegen auch nach den letzten Kursrückgängen einer meiner heissesten Nachkaufkandidaten.

Man rechnet trotz der aktuellen Lage mit einer positiven Entwicklung fast aller Finanzparameter und der Ausbau der margenträchtigen Softwaresparte (Stichwort monatliche Abos) soll dabei eine immer größere Rolle einnehmen. Dieser Ausbau mit Fokus auf Sicherheitssoftware, läuft auf Hochtouren und ich bin gespannt, wie die Synergien aus Hardware & Software demnächst bei Cisco ausschauen werden.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 13,3% und in den letzten 3 Jahren um 11,7% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,62 USD in 2011, auf 3,10 USD in 2019 und für 2020 werden 3,25 erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,9 und liegt damit unter dem Schnitt der letzten Jahre von 13,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 52,3%.

Ich finde Preise um und unterhalb von 35,- USD bzw. 31,50 EUR interessant und immer, wenn die Dividendenrendite über 4% steigt.

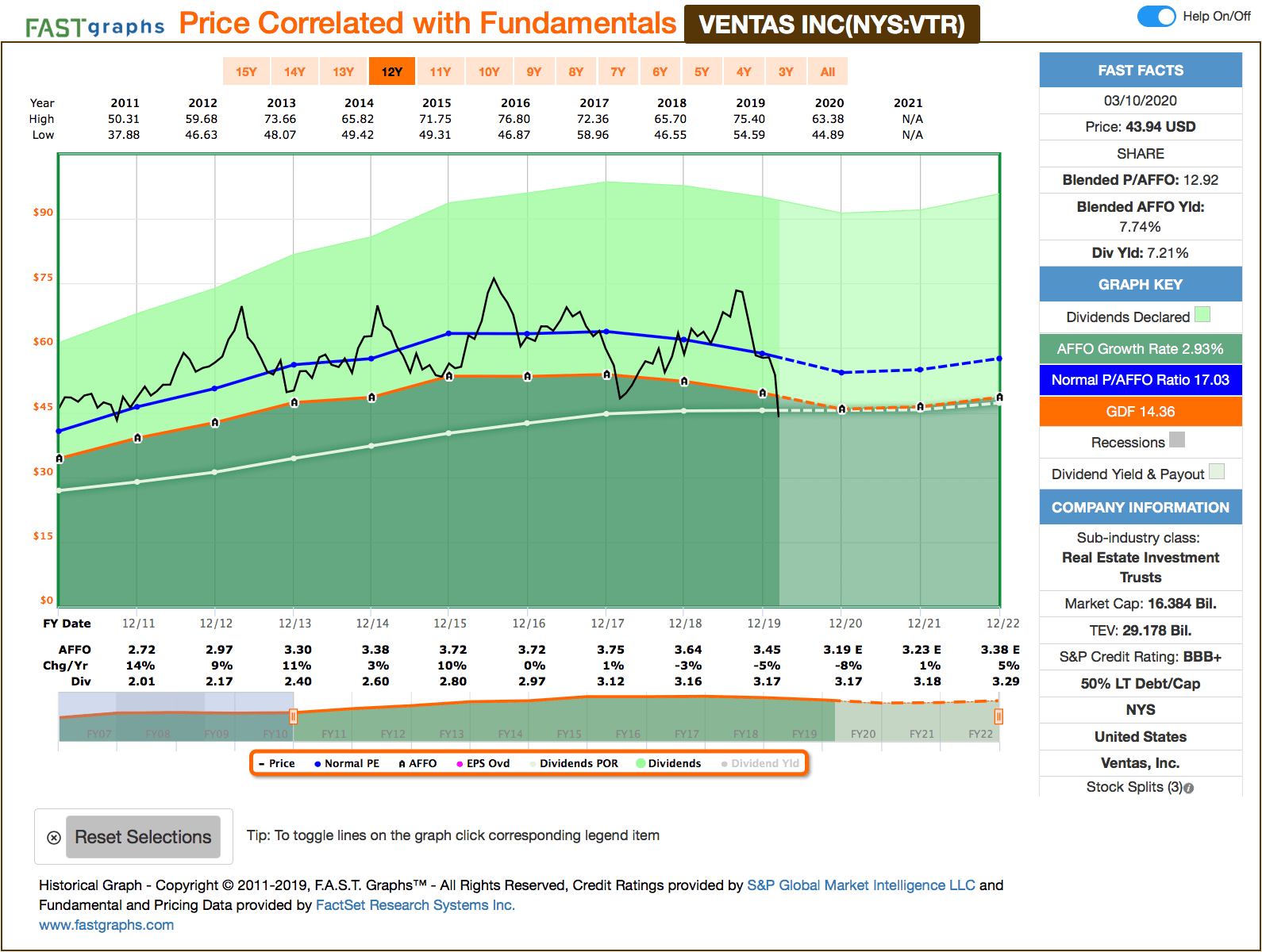

Idee #5: Ventas Inc. (VTR)

Ventas, Inc. ist ein S&P 500-Unternehmen und ein führender Immobilieninvestmentfonds. Sein vielfältiges Portfolio mit rund 1.200 Vermögenswerten in den Vereinigten Staaten, Kanada und Großbritannien besteht aus Altenwohnanlagen, medizinisch-technischen Bürogebäuden, universitären Forschungs- und Innovationszentren, stationären Rehabilitations- und Langzeitakutpflegeeinrichtungen sowie Gesundheitseinrichtungen. Über seine Tochtergesellschaft in Lillibridge bietet Ventas Management, Leasing, Marketing, Entwicklung von Einrichtungen und Beratung für hochrangige Krankenhäuser und Gesundheitssysteme in den Vereinigten Staaten an. Verweise auf „Ventas“ oder das „Unternehmen“ bedeuten Ventas, Inc. und seine konsolidierten Tochtergesellschaften.

Last but not least wie üblich ein REIT. Ventas hatte ich zuletzt im Januar 2018 in einem Watchlist-Artikel. Lang ist es her …

Und noch einmal muss ich hier den Corona-Virus zumindest erwähnen. Denn bei den aktuell extremen Abverkäufen am Markt, traf es viele der sogenannte Healthcare-REITs besonders hart. Es wird nämlich befürchtet, dass ein Ausbruch und die Verbreitung der Krankheit bei einem der Betreiber von Seniorenwohnheimen oder den betreuten Wohneinrichtungen, diese in größere finanzielle Schwierigkeiten bringen könnte, denn die Lage war in diesem Bereich schon vor dem Corona-Virus sehr angespannt. Und dies könnte wiederum zum Ausfall von Mietzahlungen führen, die bei den betroffenen REITs dann zu größeren finanziellen Verwerfungen führen könnten.

So verlor ich z.b. in meinem Depot bei Omega Healthcare Investors ca. 65% an Buchgewinnen in nur wenigen Tagen und so ähnlich, wenn nicht sogar noch ein wenig schlimmer, traf es auch Ventas.

Noch wurden keine Dividenden gekürzt, aber es ist nicht zuletzt dieses Risiko, dass es vielleicht bei dem ein oder anderen Healthcare-REIT dazu kommen muss. Dies spiegeln die runtergeprügelten Kurse sehr gut wider.

Da der Einstiegspreis ein entscheidender Faktor für die Gesamtrendite ist, könnte der aktuelle Zeitpunkt also eine gute Chance bieten. Das Risiko ist aber nicht zu unterschätzen und ob man nur für die Dividende in Ventas investieren sollte, zumindest in der aktuellen Situation, ist mehr als fraglich.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,9% und in den letzten 3 Jahren um 2,3% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,72 USD in 2011, auf 3,45 USD in 2019 und für 2020 werden 3,19 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 12,9 und liegt damit unter dem Schnitt der letzten Jahre von 17,0.

Die Dividendenrendite (Dividend Yield) beträgt 7,2%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei für einen REIT guten 87,1%.

Ich finde Preise um und unterhalb von 30,- USD bzw. 27,- EUR interessant und je höher die Dividende, umso besser. Letzteres aber mit der Einschränkung, dass diese mit den Funds From Operations gedeckt sein sollte und nicht zu oft aus der Substanz gezahlt wird.

Was habt ihr so auf eurer Watchlist im März 2020 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo, danke für die tollen Ideen.

Ich hab ein paar Orders gefüllt bekommen. Avgo, Jpm, Aapl, rds.b, gd, unm,cfg, Emn. Kleine Positionen habe ich auch bei ufs,wrk.

Hab am Donnerstag nochmals einige Orders am Tiefpunkt vom Vortag eingegeben es wurde aber nur avgo, rds.b und viac ausgeführt. Ich hoffe also auf ein erneutes antesten. Habe leider zu lange gebraucht mit der Entscheidung ob ich auf Margin kaufe. Ich warte jetzt noch nächste Woche ab.

Ich bin der Meinung das der Spuk bald wieder vorbei ist. Würdest du die Limits dann nachziehen auch wenn schon teilweise am letzten Freitag 10% gutgemacht worden sind?

Danke auch nochmals für die Tipps mit den Optionen, da habe ich verschlafen zu antworten. Habe beim ersten Einbruch Puts auf Wrk, ufs, csco geschrieben waren alle schon im Geld. Da war ich zu früh dran wollte aber die Vola nutzen. Und außerdem habe ich das in dem Ausmaß nich kommen sehen. Im schlimmsten Fall bekomm ich Aktien zu Preisen eingebucht, die ich sowieso gezahlt hätte. Vl nicht in der Stückzahl aber gut. Habe auch einen längerfristigen Put auf emn geschrieben da die Prämie interessant war und den Tipp bekommen hab das längere Puts bei hoher Vola gut gehen. Hast du das schon mal gehört?

Danke für deine Arbeit und LG

Stefan

Hi Stefan!

Danke für deinen Kommentar.

Da hast du ja schon gut zugeschlagen. Alles gute Werte und auf lange Sicht sicher kein Fehler.

Ich selbst bin noch etwa zurückhaltend und denke, dass wir hier noch nicht das Ende gesehen haben. Also lieber etwa vorsichtiger und ruhiger angehen, wäre meine Empfehlung, gerade bei den Optionen. Wenn wir eines die Tage gesehen haben, es kann immer noch ein wenig schlimmer kommen 😉 …

Zum Thema Stopps kann ich nichts sagen, ich arbeite nicht mit Stopps.

Und zum Thema langlaufende Optionen, macht bei hoher Vola durchaus Sinn, um sich selbst genug Zeit zu geben. Einige meiner Wirecard-Trades letztes Jahr waren so angelegt und es hatte gut funktioniert. Aber ich lerne selbst noch bei dem Thema.

CU Ingo.

Ja ich hab am Anfang den Fehler gemacht und immer gleich 1000€ in eine Position investiert. Leider wie man jetzt sieht wäre ein wenig Geduld besser gewesen. Gerade vor dem Crash 15k investiert.

Deshalb kaufe ich zwar aber in 300$ Tranchen, so habe ich die Möglichkeit den Durchschnittspreis zu senken und habe nicht das Gefühl was zu verpassen. Ich greife halt ins fallende Messer, fühlt sich aber nicht schlecht an im Moment. Wer den Weizen nicht hat wenn er fällt hat ihn auch nicht wenn er steigt, hat schon Kostolany gesagt.

Verstehe deine Empfehlung schon nur wie weiß ich wann unten ist?

Hab da bei UFS sicher einen Fehler gemacht und ein zu hohes delta genommen. Hab den Strike bei 25 und Verfall ist der 17.04.20. Die Option ist gerade am Geld manchmal ein wenig darüber manchmal darunter. Würdest du schauen ob du raus kommst mit einem blauen Auge oder würdest du zuwarten. Prinzipiell hätte ich auch kein Problem die Position zu halten also die Aktien aber es könnte halt auch noch weit runter gehen..

Danke und Liebe Grüße

Stefan

Hi Stefan!

Danke für deinen Kommentar.

Kurzfristig war es vielleicht ein Fehler, aber langfristig wirst du trotzdem höchstwahrscheinlich froh sein, diesen Schritt gemacht zu haben. Hauptsache du hast das Geld in Qualität gesteckt und nicht in Penny Stocks oder andere Luftschlösser 😉 …

Was „unten“ angeht, ich weiß das nicht und niemand anderes weiß das. Im Rückblick gibt es immer viele schlaue Leute, die dir erklären können, wann der Tiefpunkt war. Nur vorher wollte dir niemand eine Garantie geben. Denn die gibt es nunmal nicht. Den absoluten Tiefpunkt zu erwischen ist pures Glück, auch wenn ich ja die Meinung vertrete, dass man sein Glück mit einer guten Vorbereitung immer auch ein klein wenig positiv beeinflussen kann.

Ich würde einfach regelmäßig kaufen, egal ob es hoch oder runtergeht und wenn man dann die Beträge noch steigern kann, solange man günstiger als vorher einkauft, dann beeinflusst man halt sein Glück ein wenig!

Was die Option angeht, bist du denn vom Unternehmen überzeugt? Dann einfach abwarten und bei Andienung die Aktien halten. Wenn du aber nicht davon überzeugt bist, dann schnell raus. Die Frage wäre dann aber auch, warum hast du den Wert überhaupt gewählt?

Viel Erfolg!

CU Ingo.

Hallo Ingo,

im Grunde könntest Du in der jetzigen Situation einen 1000seiter schreiben, was man alles kaufen könnte. Es ist so viel attraktiv bewertet, dass man sich gar nicht entscheiden kann.

Ich habe nach langer Zeit tatsächlich mal wieder eine Erdöl-Position aufgestockt: Exxon. Ich schätze, es ist relativ egal, welche deiner genannten Firmen Du kaufst, jeder hat seine Vor- und Nachteile. Öl wird es noch jahrzehntelang geben, aber meine Positionen sind gemessen am Gesamtdepot gering. Andererseits so viel Rendite wollte ich nicht liegen lassen, auch wenn die eine oder andere Gesellschaft durch die Entwicklung vielleicht die Dividende kürzt. Ich werde es überleben. Erdöl ist bei mir mit etwas weniger als 2% im Depot, sieht man von den Pipelineanbietern ab, wo ich einiges mehr besitze.

Bei Pfizer habe ich stark aufgestockt. Ich besitze die Aktie schon seid Jahren und habe bereits länger darüber nachgedacht. Die Pipeline ist groß, der Umbau gefällt mir, wenn auch nicht alle Ziele bisher erreicht wurden und ich schätze, man wird mit dem Unternehmen viel Freude haben. Ich bin jetzt erst mal für lange Zeit mit der vorhandenen Position zufrieden, es gibt schließlich noch andere nette Pharmaunternehmen. Gilead scheint momentan positiv und wäre die allgemeine Lage nicht so negativ, wäre sie kurstechnisch viel höher. Sicher ein Gedanke, dort bei der jetzigen Bewertung aufzustocken. Mal schauen.

UPS besitze ich auch schon lange, aber ich finde die Kursentwicklung in den letzten Jahren nicht mehr sonderlich attraktiv. Was allerdings positiv ist, sind die stetig steigenden Dividenden. Ich sage es mal so: Die Aktie macht das, was sie tun soll. Sie war aber nicht in meiner engeren Auswahl für Neukäufe. Trotzdem ist sie interessant, wenn man in Post- und Paketdiensten ein bisschen Geld anlegen möchte. Einfach ein solider Wert.

Cisco: Nun habe ich die niedrigen Kurse genutzt und eine erste Position aufgebaut. Es ist einer der führenden Unternehmen im IT-Bereich, auch wenn mir die Wachstumsschwäche nicht sonderlich gut gefällt. Ich schätze aber, es ist nicht so eine lange Wachstumsschwäche wie bei IBM und die Aufstellung Netzwerk/Netzwerksicherheit ist auch in den nächsten Jahren gefragt. Im Bereich Technik bei den jetzigen Kursen äußerst attraktiv.

Ventas habe ich nicht. Hauptgrund ist, dass ich im Gesundheitsbereich mit Omega, Welltower und Peak schon drei Werte besitze und bei Omega sogar ziemlich viele Aktien. Natürlich ist in dem Bereich alles etwas wacklig, wobei ich denke, dass bei den massiven Kursstürzen wohl einige Leute glauben, durch den Corona-Virus werden jetzt alle Senioren sterben und es gibt keine Altenheime mehr. Pardon, aber das ist natürlich unsinnig. In dem Bereich sind die Stimmen schon seid geraumer Zeit negativ, aber es wird nach wie vor immer mehr ältere Leute geben, die diesen Service benötigen. Ich mach mir da keine Sorgen. Deswegen habe ich noch ein paar Welltower gekauft.

Ja, ich habe jetzt viel neues in meinem Depot. Wenn die Kurse noch weiter runter gehen, kaufe ich noch mehr. Mir sind die heutigen Bewertungen nur als Kaufkurse wichtig, d.h. ich habe auch keine Probleme, wenn es weiter runter geht. Solche Zeiten muss man einfach nutzen.

Grüße Oliver

Hi Oliver!

Danke für deinen ausführlichen Kommentar.

Und Recht hast du, aktuell kann man sehr viele Werte wieder ganz günstig kaufen. Noch nicht alles, aber zumindest sehr sehr viele.

Wohl dem, der noch ordentlich Cash an der Seite hat und zukaufen kann. Das sind die Gelegenheiten, in denen Geld verdient wird. Ich wäre nur noch nicht zu optimistisch, dass das gröbste Vorbei ist. Ich glaube nämlich, dass dies noch nicht der Fall ist.

Hoffen wir aber mal allgemein, dass es schnell wieder Bergauf geht und dies vor allem für die Erkrankten. Viel Erfolg & gute Gesundheit!

CU Ingo.

Hallo Ingo,

mein Lieblingsartikel, toll.

Bei diesen fünf Werten bewegt mich am meisten Pfizer. Ich hatte PFE im Depot. Als bekannt wurde, dass ein Spin-off kommt, habe ich mich von dieser Aktie getrennt. In der Vergangenheit machte ich keine guten Erfahrungen mit Spin-offs, zu mahl ich auch keine Aktien des anderen Unternehmens im Depot haben wollte. Für mich ist auch die zukünftige Entwicklung durch den Spin-off nicht klar, auch habe ich dazu nichts gelesen. Nach dem Spin-off und mit einem gewissen zeitlichen Versatz kann ich mir PFE wieder vorstellen. Gibt es hierzu eine Meinung?

Ich habe Shell und Exxon im Depot. Einen weiteren Öl-Wert gibt es für mich nicht, das habe ich s beschlossen. Letzte Woche kaufte ich bereits Shell nach.

UPS finde ich interessant und habe ich auch schon in die engere Auswahl gezogen. Cisco habe ich im Sparplan und lasse es einfach weiterlaufen.

Ventas beobachte ich auch, es gab fünf Mal in Folge die gleiche Dividende in Folge. Hier beobachte ich von der Seitenlinie, auch bei der wirklich attraktiven DivRendite von aktuell sogar 9,5%.

Viele Grüße

es sollte heißen Für mich ist auch die zukünftige Dividenden-Entwicklung durch den Spin-off nicht klar, auch habe ich dazu nichts gelesen.

Hi Thorbjorn!

Danke fürs Vorbeischauen.

Verstehe, wenn man wegen dem Spin-off erstmal rausgeht. Oft ist auch die steuerliche Situation unklar und wer möchte schon unnötig Steuern zahlen.

Ventas finde ich sehr risikoreich, auch wenn die aktuelle Dividende attraktiv ist. Bin aber wirklich nicht sicher, ob sie nicht schon bald an die Substanz gehen müssen. Ich beobachte das auch erstmal lieber von der Seitenlinie.

Viel Erfolg weiterhin!

CU Ingo.

Hey Ingo,

sehr informativer, rationaler und vor allen Dingen nüchtern geführter Blog. Ich freue mich auf jeden Beitrag und bin froh, dass die wenigen qualitativ hochwertig sind, anstatt nur vor Quantität strotzen wir bei einer Vielzahl anderer Finanzblogger.

WIe ist deine aktuelle EInschätzung zu Health Care REITs. Ich habe die Panik und den Kurseinbruch im März genutzt um einige Anteile von Realty Income (REIT), Main Street Capital (BDC) sowie Brookfield Renewable Partners zu kaufen. Zudem noch einen Put auf Realty Income laufen, sollte der Kurs nochmal weit unter 40 Dollar abfallen.

Seit vielen Monaten beobachte ich auch Healt Care REITs, ohne bisher zugeschlagen zu haben. EInige schreckten mich wegen der hohen Verschuldung, andere wegen quasi nicht vorhandener Dividendensteigerung oder eines bereits stark fortgeschrittenen Kursanstiegs ab. Neben REITS wie Omega Health Care hatte ich insbesondere Medical Property Trust (MPW), National Health Investors (NHI) oder eben Ventas auf dem Zettel.

Hast du bei dem starken Kursabfall bei Ventas zugegriffen? Der Kurs war zeitweise bei unter 20$ und damit nochmal 10$ unter deinem 30$ Preisziel.

Ich überlege soeben ob ich ein paar Kaufe oder doch eher MPW. Bei MPW sind gegenwärtig 6,5 % Dividenden-Rendite jedoch wesentlich mehr Wachstum(-spotential) vorhanden.

Würde mich über Deine Meinung freuen.

Beste Grüße,

Holger

Hi Holger!

Danke für deinen Kommentar und dein positives Feedback. Tut gut 🙂 !

Und keine Angst, Qualität geht immer vor Quantität. Qualität und Unabhängigkeit sind zwei Leitkriterien, die ich mir für den Blog von Anfang an gesetzt habe. Wenn ich das nicht mehr gewährleisten kann, höre ich lieber auf.

Also die Nachkäufe bei Realty Income und Brookfield Renewable Partners sind sicher top und da sehe ich gar kein größeres Risiko. Main Street Capital gefällt mir auch, hier ist jedoch durchaus ein Risiko dabei, dessen man sich bewusst sein sollte. Als kleine und bewusst risikoreiche Beimischung aber vollkommen problemlos in meinen Augen.

Auch Healthcare REITs sind interessant ja, aber auch mit höherem Risiko. Hier möchte ich ebenfalls nur mit kleinen Geld dabei sein. Ich selbst bin in Omega Healthcare Investors investiert und die haben ordentlich gelitten. Bei Ventas sieht es ja ähnlich aus und auch wenn der Preis attraktiv ist, halte ich mich zurück. Mir reicht das Risiko mit Omega und es gibt zu viele interessante Alternativen, wo ich erstmal noch Geld reinstecken möchte, da ist Ventas leider ziemlich weit hinten in der Liste.

Heisst aber nicht, dass Ventas evtl. nicht sogar das bessere Investment wäre. Kann es nur schlecht einschätzen, da ich den Wert nicht so genau beobachte und gerade in der jetzigen Zeit viele unbekannte Variablen dazukommen.

MPW kenn ich gar nicht, kann deswegen dazu auch nichts sagen. Vielleicht schaue ich mir den Wert später mal an.

CU Ingo.

Hi Ingo,

danke für deine Meinung. Ja die REITs, viele zu verlockenden Preisen, jedoch werden es eine Vielzahl nicht überleben. Bei Main Street Capital ein bisschen Glück gehabt und schon ne 40% Sicherheitsmarge im gegenwärtigen Kurs, aber sowas kennst du ja von deinem Kauf von Shell. Bei BDCs bin ich sehr vorsichtig geworden, doch erinnerte mich an einen Podcast von Herrn Pazos, dass man bei diesen Geschäftsmodellen gerade in der Krise eine ansprechende Rendite erzielen kann. Rendite kommt nun mal von Risiko.

DIe Health Care REITs sehe ich ebenfalls riskant, benötige ich jedoch für die DIversifikation. Strategie ist eben Strategie, so wie du es auch mir hier und da vor Augen führst.

Der Markt rennt in einigen Branchen recht irrational nach oben, einige Werte sind fundamental quasi nicht einschätzbar, der Preis lediglich getrieben von den Emotionen – Gier und Angst.

Für Langfristig orientierte Anlage wie uns jedoch auch die Chance Positionen aufzubauen, auch wenn die Rendite kurz- bis mittelfristig nicht so überrangend ist, wie Apple, Microsoft, Amazon oder wie die Werte für jedermann auch heißen mögen 🙂

Bleib gesund!

Beste Grüße,

Holger